Tamanho e Participação do Mercado de Software de Gestão de Instalações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

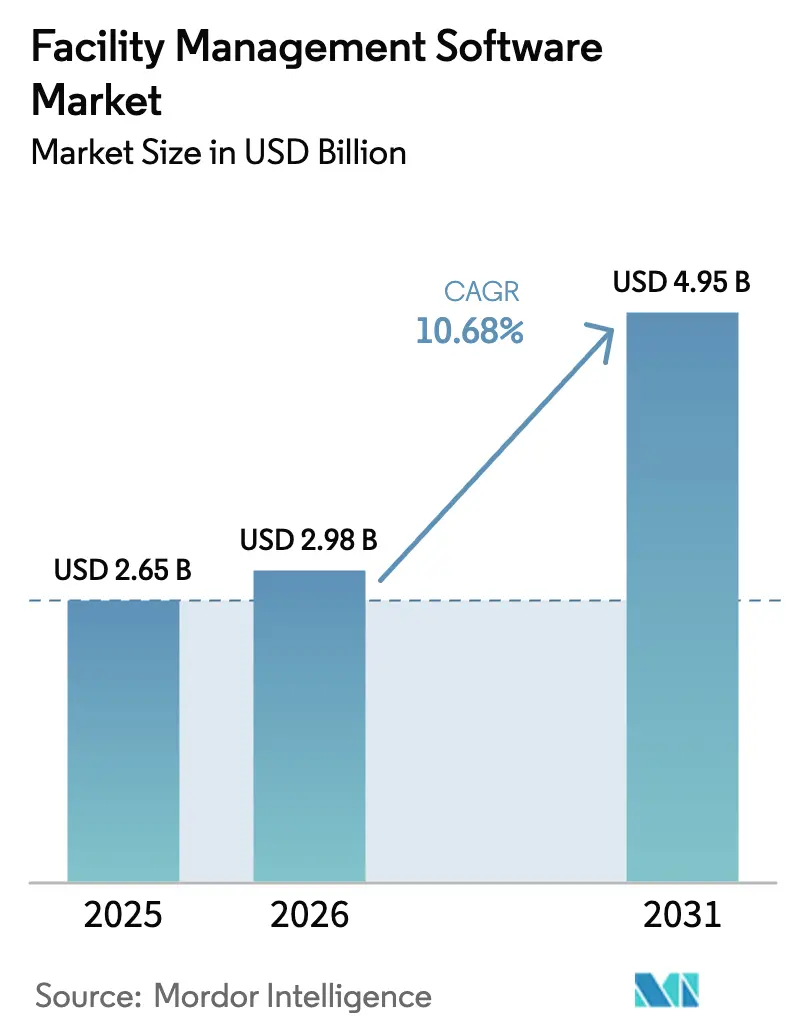

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Instalações por Mordor Intelligence

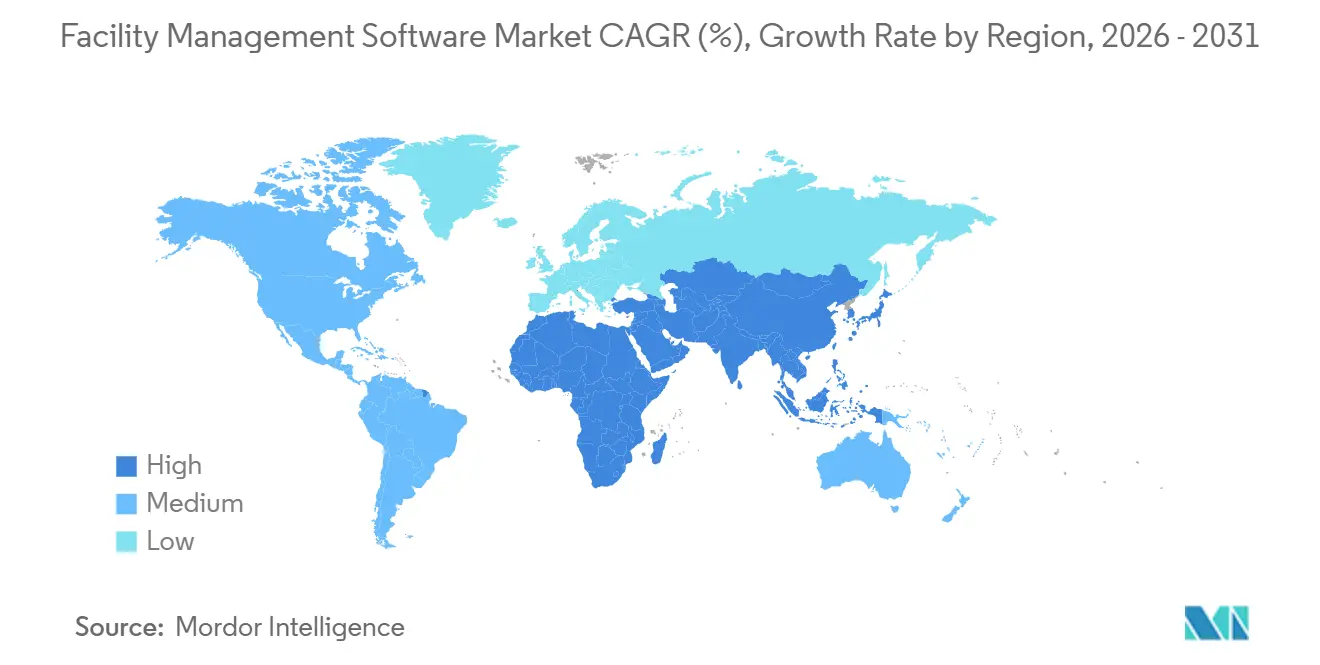

Espera-se que o tamanho do Mercado de Software de Gestão de Instalações aumente de USD 2,65 bilhões em 2025 para USD 2,98 bilhões em 2026 e atinja USD 4,95 bilhões até 2031, crescendo a um CAGR de 10,68% no período de 2026 a 2031. O crescimento robusto reflete a migração acelerada para a nuvem, a rápida integração de sensores de IoT, o aumento dos mandatos de sustentabilidade, a necessidade de otimização de espaços de trabalho híbridos e a adoção crescente em infraestrutura pública. A implantação baseada em nuvem capturou 72,12% de participação em 2025, a manutenção preditiva habilitada por IoT reduziu os custos de tempo de inatividade em até 40%, e os módulos de gestão de energia superaram as ferramentas legadas de ativos à medida que os compromissos de emissões líquidas zero remodelaram as aquisições. A intensidade competitiva aumentou à medida que os participantes estabelecidos integraram capacidades de IA e gêmeos digitais, enquanto os custos de implementação e as preocupações com segurança cibernética continuaram a representar obstáculos. O impulso regional divergiu: a América do Norte deteve 37,46% da receita em 2025, mas a região Ásia-Pacífico avança a um CAGR de 26,30% até 2031.

Principais Conclusões do Relatório

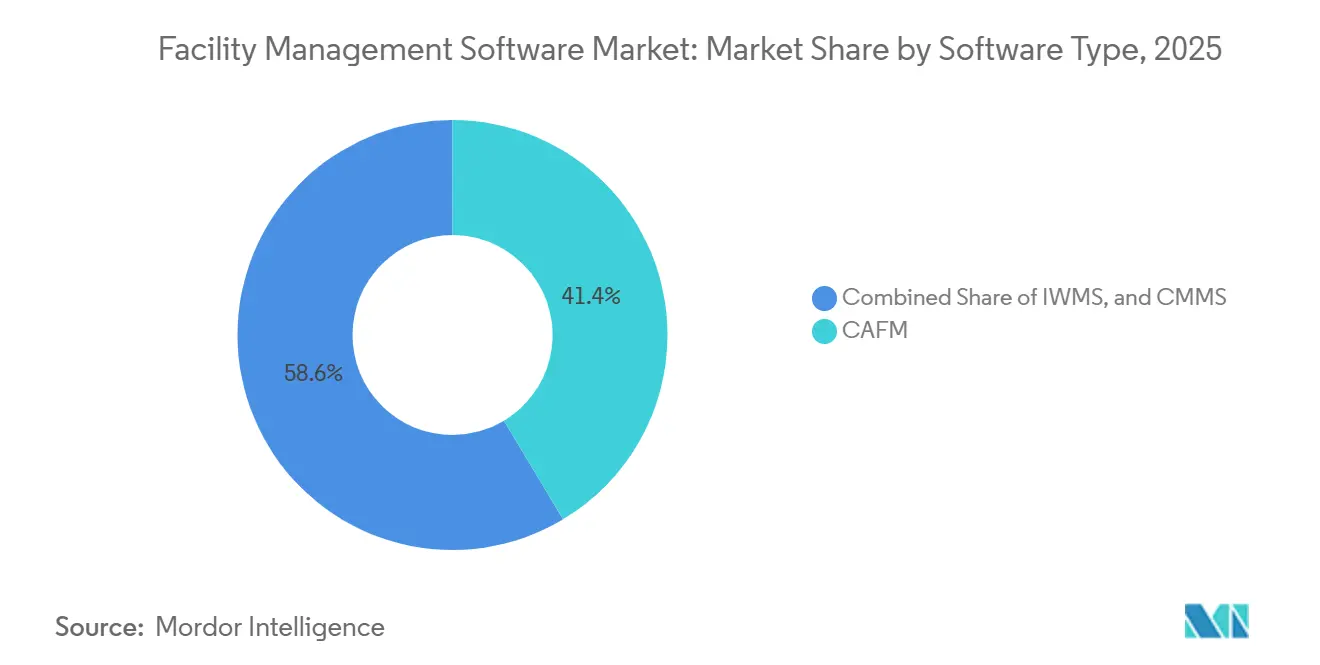

- Por tipo de software, o gerenciamento de instalações assistido por computador liderou com uma participação de receita de 41,40% em 2025, enquanto os sistemas integrados de gestão do ambiente de trabalho devem crescer a um CAGR de 16,80% até 2031.

- Por modelo de implantação, as soluções em nuvem dominaram com uma participação de mercado de 72,12% em 2025, enquanto as soluções locais permaneceram como o segmento de crescimento mais lento, com um CAGR de 3,1% até 2031.

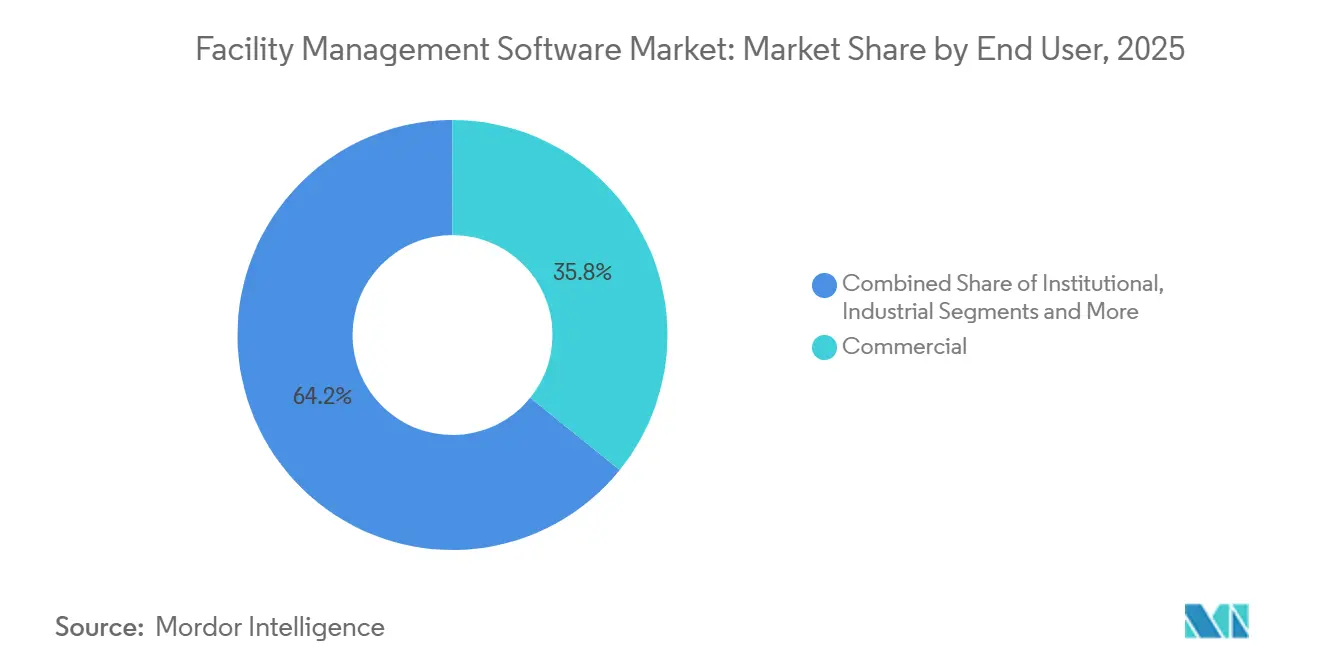

- Por usuário final, as instalações comerciais geraram 35,80% da receita em 2025; a infraestrutura pública deve expandir-se a um CAGR de 18,50% até 2031.

- Por funcionalidade, a gestão de ativos reteve 32,91% do tamanho do mercado de software de gestão de instalações em 2025; no entanto, espera-se que os módulos de gestão de energia cresçam a um CAGR de 21,30% até 2031.

- Por geografia, a América do Norte deteve uma participação de receita de 37,46% em 2025; a região Ásia-Pacífico deve crescer a um CAGR de 26,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Instalações

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas SaaS Baseadas em Nuvem | +2.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de Sensores de IoT para Manutenção Preditiva | +2.0% | Polos industriais da Ásia-Pacífico, imóveis comerciais da América do Norte | Curto prazo (≤ 2 anos) |

| Foco Crescente em Sustentabilidade e Eficiência Energética | +1.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de Modelos de Trabalho Híbrido Impulsionando Ferramentas de Otimização de Espaços | +1.5% | Escritórios comerciais da América do Norte e Europa, distritos financeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Cidades Inteligentes em Economias Emergentes | +1.2% | Núcleo da Ásia-Pacífico, Oriente Médio, metrópoles selecionadas da América do Sul | Longo prazo (≥ 4 anos) |

| Uso Crescente de Gêmeos Digitais para Gestão do Ciclo de Vida de Ativos | +1.0% | Industrial da América do Norte e Europa, megaprojetos do Oriente Médio, infraestrutura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas SaaS Baseadas em Nuvem

A economia de assinatura converte despesas de capital em despesas operacionais, ampliando o acesso para compradores do mercado intermediário e reduzindo os ciclos de implantação de 18 meses para aproximadamente seis meses. O conjunto de soluções para o ambiente de trabalho da ServiceNow conquistou 1.200 clientes corporativos em 2025, citando a flexibilidade de preços como o principal fator.[1]ServiceNow, "Entrega de Serviços para o Ambiente de Trabalho," servicenow.com As arquiteturas multilocatário permitem que os fornecedores implementem continuamente atualizações de IA, um benefício que os sistemas locais não oferecem. Essa agilidade fortalece a dependência do fornecedor e eleva os custos de migração, sustentando uma expansão contínua de dois dígitos.

Integração de Sensores de IoT para Manutenção Preditiva

A proliferação de sensores permite uma transição da manutenção reativa para a preditiva, resultando em até 40% menos tempo de inatividade. A implantação de 50.000 sensores de vibração pela Fracttal em plantas da América Latina detectou falhas com 72 horas de antecedência e economizou USD 12 milhões em 2024[2]Fracttal, "Soluções de Manutenção Preditiva," fracttal.com. A computação de borda e a conectividade 5G permitem alertas em frações de segundo, enquanto parcerias, como a celebrada em 2025 entre a SAP e o MindSphere da Siemens, integram telemetria com históricos de ativos para um planejamento otimizado de peças de reposição.

Foco Crescente em Sustentabilidade e Eficiência Energética

Regulamentações revisadas, como a Diretiva de Desempenho Energético de Edifícios da Europa de 2024, obrigam o monitoramento contínuo de energia para evitar penalidades. A pesquisa da Deloitte de 2024 constatou que 61% dos gestores de instalações classificam a análise de energia acima dos recursos tradicionais de CMMS. Plataformas como o EcoStruxure da Schneider Electric combinado com o Microsoft Azure Digital Twins monitoram a emissão de carbono em tempo real em 12.000 edifícios, reduzindo a energia de HVAC em 18 a 22% em programas piloto.

Proliferação de Modelos de Trabalho Híbrido Impulsionando Ferramentas de Otimização de Espaços

Os horários híbridos resultaram em uma utilização média de escritórios nos EUA de 40% em 2024, impulsionando a implantação generalizada de sistemas de reserva de mesas. Os sensores VergeSense cobrindo 85 milhões de pés quadrados revelaram 67% de subutilização de salas de reunião, gerando a necessidade de ferramentas de realocação por IA. Os ganhos financeiros são tangíveis: a JLL Technologies identificou USD 340 milhões em economias anuais de arrendamento para clientes da Fortune 500 em 2024, combinando dados de crachás com leituras de sensores.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de Integração com Sistemas Legados | -0.8% | Agudo na América do Norte e Europa, com infraestrutura de BMS envelhecida | Médio prazo (2 a 4 anos) |

| Altos Custos Iniciais de Implementação e Treinamento | -0.7% | Global, especialmente empresas do mercado intermediário na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética | -0.6% | Europa (GDPR), leis estaduais de privacidade da América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Análise de Dados Específicos para Gestão de Instalações | -0.5% | Mercados emergentes da Ásia-Pacífico, projetos de infraestrutura do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Integração com Sistemas Legados

Os protocolos proprietários inflacionam os custos dos projetos em 40 a 60%, com os controladores Siemens Desigo CC exigindo middleware personalizado para integração com IWMS de terceiros. O lançamento de 47 conectores pré-construídos pela Honeywell em 2024 reduziu parte do atrito, mas 38% dos projetos ainda excederam os orçamentos. Os campi de saúde ilustram o desafio: uma migração de 12 edifícios para o Johnson Controls OpenBlue durou 14 meses devido a controles legados pneumáticos.

Altos Custos Iniciais de Implementação e Treinamento

O custo total de propriedade teve uma média de USD 1,8 milhão ao longo de cinco anos para portfólios entre 2 e 5 milhões de pés quadrados, com 42% dos gastos alocados para gestão de mudanças. Organizações menores enfrentam custos desproporcionais, atrasando a adoção apesar das fortes projeções de retorno sobre o investimento. Os encargos de treinamento permanecem elevados: uma implantação municipal do Famis 360 da Accruent em 2025 exigiu 2.400 horas de trabalho da equipe e consumiu 18% do orçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Plataformas IWMS Ganham Terreno com Modelos de Dados Unificados

Os sistemas integrados de gestão do ambiente de trabalho representaram o segmento de crescimento mais rápido, com um CAGR de 16,80% até 2031. No entanto, o gerenciamento de instalações assistido por computador reteve 41,40% da participação do mercado de software de gestão de instalações em 2025. As grandes empresas preferem o IWMS para análises consolidadas de arrendamento, projetos de capital e energia, conforme evidenciado pelas implantações do IBM TRIRIGA e do Oracle Primavera Unifier. Os sistemas computadorizados de gestão de manutenção atraem verticais com uso intensivo de ativos, com fornecedores com foco em dispositivos móveis, como UpKeep e MaintainX, registrando 89% de adoção em 60 dias. O tamanho do mercado de software de gestão de instalações para IWMS deve expandir-se rapidamente à medida que os diretores financeiros buscam substituir três ou mais soluções pontuais até 2027, enquanto o CAFM permanece consolidado em setores que priorizam implantação rápida e menor complexidade.

A complexidade do IWMS exige horizontes de implantação mais longos, frequentemente de seis a 12 meses, enquanto o CMMS alcança um tempo de valorização mais rápido com fluxos de trabalho centrados no técnico. A integração do CMMS pela Planon em sua arquitetura IWMS durante 2024 borrou as linhas entre os segmentos. A Archibus introduziu a visualização de gêmeos digitais em 2025 para reduzir as lacunas de capacidade, embora suas raízes em CAFM ainda sustentem sua proposta de valor. A bifurcação do mercado persiste: os proprietários da Fortune 500 se consolidam em torno do IWMS, os players industriais do mercado intermediário se inclinam para a simplicidade do CMMS, e os grupos de imóveis comerciais equilibram a familiaridade com o CAFM com atualizações seletivas de IWMS.

Por Modelo de Implantação: A Dominância da Nuvem Remodela a Economia dos Fornecedores

As soluções em nuvem representaram 72,12% da receita em 2025 e avançam a um CAGR de 11,30% até 2031, refletindo a acessibilidade das assinaturas, as atualizações contínuas de IA e a menor sobrecarga de TI. O tamanho do mercado de software de gestão de instalações para implantações em nuvem aumentou à medida que a Oracle migrou o Primavera para a Oracle Cloud Infrastructure, com 78% dos novos clientes optando por SaaS em 2024[3]Oracle, "Gestão de Instalações Fusion Cloud," oracle.com. As implantações locais persistem em setores de defesa e regulamentados, onde a soberania dos dados é importante, mas os investimentos em P&D favorecem os aprimoramentos em nuvem. As implantações híbridas atendem às necessidades de segurança e análise; o SAP S/4HANA para Imóveis permite que os hospitais mantenham as atribuições de quartos sensíveis no local enquanto processam insights de ocupação no Azure.

A economia multilocatário permite que os fornecedores de SaaS puros reduzam os preços legados em 40 a 50%. A ServiceChannel processou 14 milhões de ordens de serviço em 2024, comprovando os benefícios de escalabilidade. A certificação ISO 27001 tornou-se um padrão, com Eptura e Planon obtendo conformidade em 2024 para aliviar as preocupações de segurança corporativa. Com o tempo, espera-se que a adoção da nuvem comprima as margens do suporte local, ao mesmo tempo em que estimula parcerias de ecossistema centradas em IA, gêmeos digitais e telemetria de IoT.

Por Usuário Final: A Adoção pela Infraestrutura Pública Acelera com os Mandatos de Cidades Inteligentes

A infraestrutura pública é o segmento de usuário final de crescimento mais rápido, com um CAGR de 18,50% até 2031, impulsionado por programas nacionais de cidades inteligentes na China e na Índia. O mandato da China de 2024 para gêmeos digitais em áreas metropolitanas com população superior a 5 milhões de habitantes impulsionou a adoção de IWMS em Shenzhen e Chengdu. A Missão Cidades Inteligentes da Índia destinou USD 1,2 bilhão para aquisições de gestão de instalações, com a plataforma Kinetic da Cisco conquistando contratos importantes. O setor imobiliário comercial permaneceu o maior segmento, representando 35,80% da receita em 2025, à medida que as empresas reotimizaram seus portfólios para o trabalho híbrido; no entanto, o crescimento está moderando em paralelo com as tendências de redução de escritórios.

Os compradores institucionais, como hospitais e universidades, priorizam o CMMS para documentar a manutenção preventiva para fins de conformidade, enquanto as plantas industriais gravitam em torno de soluções CMMS centradas em ativos, como o Corrigo da Brightly, para gerenciar 890.000 máquinas globalmente. As redes de hospitalidade orientadas a franquias adotam cada vez mais plataformas configuráveis para padronizar a manutenção entre proprietários de imóveis descentralizados, impulsionadas pelo lançamento em 2024 pela JLL Technologies de módulos Corrigo compatíveis com franquias. Apesar das diversas necessidades, a rápida ascensão da infraestrutura pública ressalta como a responsabilidade municipal e o escrutínio dos eleitores impulsionam a digitalização da gestão de ativos.

Por Funcionalidade: A Gestão de Energia Cresce com os Compromissos de Emissões Líquidas Zero

Os módulos de gestão de energia devem crescer a um CAGR de 21,30% até 2031, superando a participação de mercado de 32,91% do software de gestão de instalações que as ferramentas de gestão de ativos detinham em 2025. Os compromissos corporativos de descarbonização impulsionam a demanda por painéis de carbono em tempo real e agendamento de HVAC otimizado por IA. A parceria entre o EcoStruxure da Schneider Electric e o Azure Digital Twins da Microsoft reduziu a energia dos edifícios em 18 a 22% em 12.000 locais em 2024. O crescimento da gestão de manutenção é constante à medida que a análise preditiva substitui os fluxos de trabalho reativos, enquanto as ferramentas de gestão de espaços atingiram o pico em meio a projetos de otimização de assentos impulsionados pela pandemia.

A gestão de ativos permanece fundamental, fornecendo insights sobre depreciação e planejamento de capital. No entanto, as credenciais de sustentabilidade influenciam cada vez mais as decisões de compra: 67% dos gestores de instalações priorizaram a análise de energia na pesquisa da Deloitte de 2024. Os fornecedores respondem com relatórios de ESG incorporados, benchmarking dinâmico de tarifas e auditorias automatizadas de certificados. Ao longo do período de previsão, espera-se que a gestão de energia comande uma fatia maior do tamanho do mercado de software de gestão de instalações, especialmente na Europa, onde os proprietários não conformes enfrentam multas crescentes.

Análise Geográfica

A América do Norte gerou 37,46% da receita em 2025, impulsionada por rigorosas portarias de desempenho em cidades como Nova York e São Francisco que exigem benchmarking de energia. O mandato de 2024 da Administração de Serviços Gerais dos EUA para supervisão digital de edifícios abriu uma via de aquisição de USD 340 milhões. O Canadá fica atrás em aproximadamente dois anos, mas a atualização do código da Colúmbia Britânica em 2024 acelerou a adoção em Vancouver. O boom de nearshoring do México impulsionou um crescimento de 28% no CMMS em 2024, à medida que os fabricantes priorizaram o tempo de atividade.

A revisada EPBD europeia de 2024 exige energia quase zero em novos edifícios, canalizando EUR 500 milhões (USD 565 milhões) em subsídios alemães para plataformas de IWMS e energia. A França e os países nórdicos espelham os incentivos da Alemanha, enquanto a Lei de Segurança de Edifícios do Reino Unido de 2025 endurece as regras de documentação de manutenção, impulsionando a demanda por CMMS.

A região Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 26,30% até 2031, impulsionada pelos investimentos em cidades inteligentes da China e pela digitalização de ativos municipais da Índia. O programa Sociedade 5.0 do Japão interconectou 23.000 edifícios públicos com redes nacionais de IoT em 2024. A Coreia do Sul alocou KRW 780 bilhões (USD 590 milhões) para retrofits de edifícios inteligentes. As revisões do Código Nacional de Construção da Austrália em 2024 impuseram a modelagem energética, levando ao aumento das assinaturas de SaaS de gestão de energia em Sydney e Melbourne.

A demanda no Oriente Médio se concentra em megaprojetos: o NEOM da Arábia Saudita integrou o IBM TRIRIGA e o Siemens Desigo CC para supervisão de ativos de ponta a ponta. A regra de 2025 do Município de Dubai exige a adoção de gêmeos digitais em torres com mais de 20 andares, garantindo aquisições sustentadas de IWMS. A África está em estágio inicial, mas ganha tração à medida que a Nigéria atualiza seu código nacional de construção. O impulso da América do Sul reside no Brasil, onde a lei de desempenho de São Paulo de 2024 acelerou a penetração do IWMS; o Chile segue com incentivos para construção verde, enquanto os ventos contrários macroeconômicos da Argentina freiam os gastos.

Cenário Competitivo

O mercado é moderadamente fragmentado, com os cinco principais fornecedores detendo uma participação combinada de aproximadamente 38% em 2025. IBM, Oracle e SAP dominam as implantações de IWMS da Fortune 500 por meio de pacotes ERP, enquanto os compradores do mercado intermediário gravitam em torno de Planon, Accruent e Eptura pela velocidade e pelos benefícios de custo. A aquisição de USD 1,5 bilhão da Brightly Software pela Siemens em janeiro de 2025 e a compra de USD 2,5 bilhões da Moveworks pela ServiceNow em novembro de 2024 destacam uma corrida de aquisições por capacidades de IA. Os disruptores com foco em dispositivos móveis UpKeep e MaintainX expandiram sua base de usuários em 180.000 em 2024, reduzindo os preços dos participantes estabelecidos em até 50%.

O foco estratégico centra-se na incorporação de análises preditivas e IA generativa para triagem de ordens de serviço, juntamente com integrações aprimoradas de IoT. O depósito de patente da Trimble em 2024 para algoritmos de espaço por visão computacional tipifica a diferenciação baseada em propriedade intelectual. Os fornecedores regionais protegem seus nichos por meio de recursos de conformidade localizados e suporte a idiomas, mas enfrentam compressão de margens à medida que as plataformas globais de SaaS expandem seus centros de dados regionais. Espera-se que a intensidade competitiva aumente até 2027, com os retardatários em risco de serem comoditizados em meio às crescentes expectativas em relação à IA.

Líderes do Setor de Software de Gestão de Instalações

IBM Corporation

Oracle Corporation

SAP SE

Trimble Inc.

Accruent LLC (Fortive)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Siemens concluiu a aquisição da Brightly Software por USD 1,5 bilhão, integrando o Corrigo ao Desigo para gerenciar 890.000 ativos.

- Novembro de 2024: A ServiceNow concluiu a aquisição da Moveworks por USD 2,5 bilhões, incorporando chatbots multilíngues que reduzem os tempos de resolução de chamados para 1,8 dias.

- Setembro de 2024: A Oracle apresentou o Fusion Cloud Facilities Management, com visualização de gêmeos digitais em tempo real para 12.000 clientes.

- Julho de 2024: A Trimble adquiriu a Viewpoint por USD 1,2 bilhão, vinculando o agendamento de construção às operações contínuas de gestão de instalações.

Escopo do Relatório Global do Mercado de Software de Gestão de Instalações

O software de gestão de instalações auxilia qualquer organização no gerenciamento de todas as atividades de reparo e manutenção por meio de uma plataforma online. O programa foi criado para permitir que as empresas gerenciem edifícios de forma mais eficaz, economizando tempo e dinheiro.

O Relatório do Mercado de Software de Gestão de Instalações é Segmentado por Tipo de Software (CAFM, IWMS e CMMS), Modelo de Implantação (Nuvem, Local e Híbrido), Usuário Final (Comercial, Institucional, Infraestrutura Pública, Industrial e Outros), Funcionalidade (Gestão de Ativos, Gestão de Manutenção, Gestão de Espaços e Gestão de Energia) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gerenciamento de Instalações Assistido por Computador (CAFM) |

| Sistemas Integrados de Gestão do Ambiente de Trabalho (IWMS) |

| Sistemas Computadorizados de Gestão de Manutenção (CMMS) |

| Nuvem |

| Local |

| Híbrido |

| Comercial |

| Institucional |

| Infraestrutura Pública |

| Industrial |

| Outros Segmentos de Usuário Final |

| Gestão de Ativos |

| Gestão de Manutenção |

| Gestão de Espaços |

| Gestão de Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Gerenciamento de Instalações Assistido por Computador (CAFM) | |

| Sistemas Integrados de Gestão do Ambiente de Trabalho (IWMS) | ||

| Sistemas Computadorizados de Gestão de Manutenção (CMMS) | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Comercial | |

| Institucional | ||

| Infraestrutura Pública | ||

| Industrial | ||

| Outros Segmentos de Usuário Final | ||

| Por Funcionalidade | Gestão de Ativos | |

| Gestão de Manutenção | ||

| Gestão de Espaços | ||

| Gestão de Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do software de gestão de instalações?

Os gastos atingiram USD 2,98 bilhões em 2026 e a previsão é de aproximadamente USD 4,95 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As assinaturas baseadas em nuvem, que já detinham 72,12% de participação em 2025, estão crescendo a um CAGR de 11,30% até 2031.

Com que rapidez a demanda na Ásia-Pacífico está aumentando?

A receita regional deve crescer a um CAGR de 26,30% até 2031, o mais alto do mundo, liderado por programas de cidades inteligentes na China e na Índia.

Qual é o período de retorno que os compradores estão observando nos módulos de gestão de energia?

O agendamento de HVAC otimizado por IA e a análise em tempo real reduziram os custos de energia em 18 a 22%, proporcionando retorno em aproximadamente 14 meses.

Qual fator mais comumente atrasa grandes implementações?

A integração com sistemas legados de gestão de edifícios pode estender os cronogramas dos projetos em 6 a 9 meses e aumentar os orçamentos em 40 a 60%.

Qual é o nível de concentração do mercado que caracteriza o cenário de fornecedores?

Os cinco principais fornecedores controlam cerca de 38% da receita global, indicando concentração moderada com amplo espaço para fornecedores de nicho.

Página atualizada pela última vez em: