Tamanho e Participação do Mercado de Gestão de Instalações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.72 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações por Mordor Intelligence

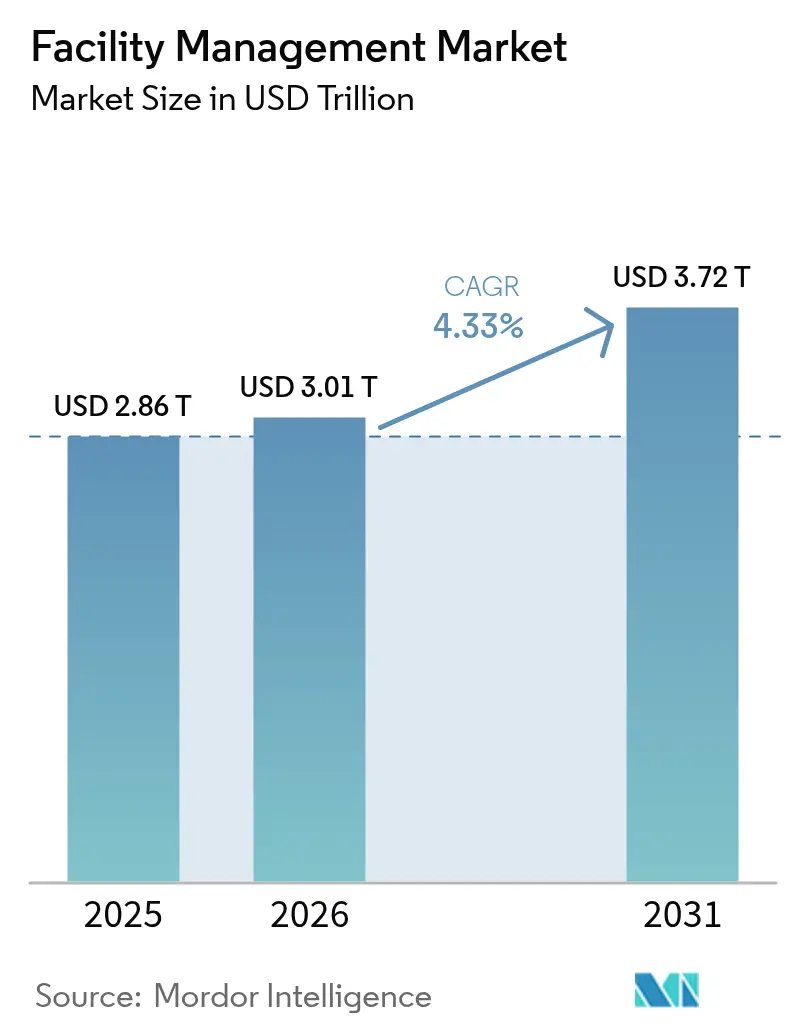

O tamanho do Mercado de Gestão de Instalações está projetado em USD 2,86 trilhões em 2025, USD 3,01 trilhões em 2026, e deverá atingir USD 3,72 trilhões até 2031, crescendo a um CAGR de 4,33% de 2026 a 2031. O impulso de crescimento reflete o reposicionamento da gestão de instalações de um custo de suporte para uma alavanca estratégica de resiliência operacional, integração digital e produtividade dos colaboradores. O apetite crescente pela terceirização, a rápida migração para a nuvem apesar dos incidentes de cibersegurança e a pressão constante dos mandatos de ESG estão coletivamente ampliando a demanda endereçável. O aumento dos gastos em infraestrutura em mercados emergentes, particularmente na Ásia-Pacífico, está reforçando um ciclo de expansão multirregional para o mercado de gestão de instalações. Os prestadores que combinam plataformas tecnológicas com modelos baseados em resultados estão conquistando contratos premium à medida que os clientes buscam controle de custos transparente e eficiência mensurável.

Principais Conclusões do Relatório

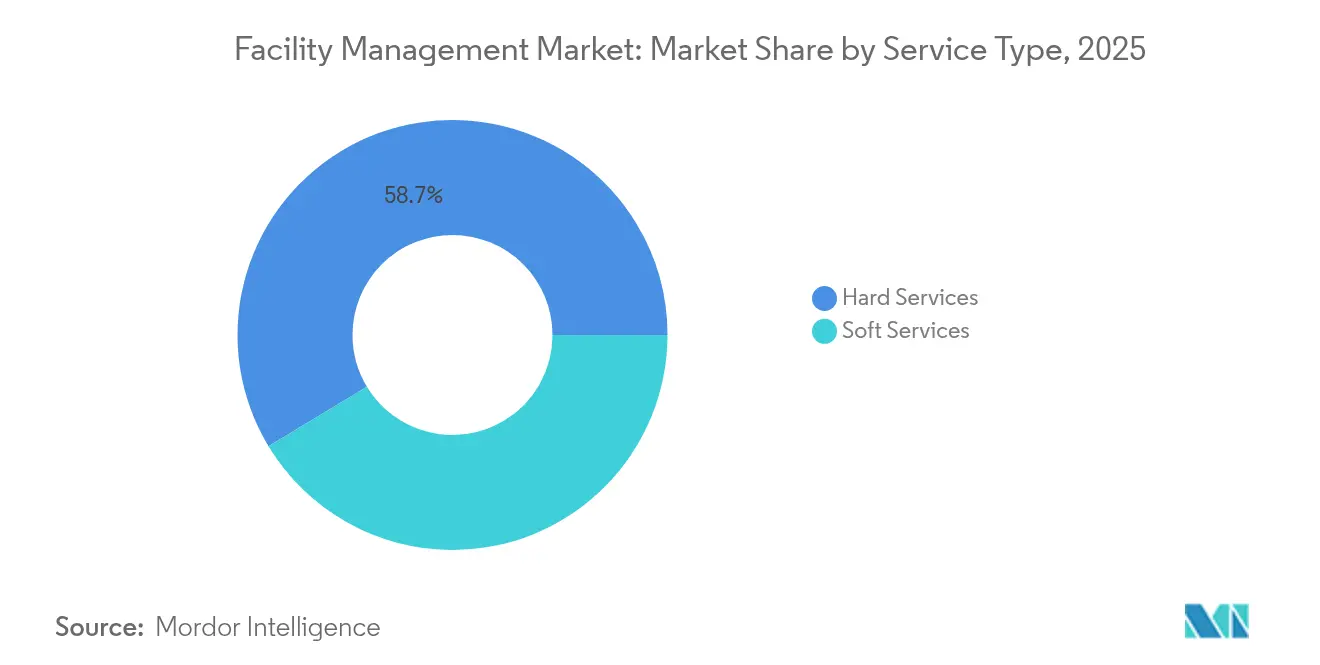

- Por tipo de serviço, os Serviços Técnicos representaram 58,65% da participação do mercado de gestão de instalações em 2025, enquanto os Serviços de Suporte estão projetados para expandir a um CAGR de 6,05% até 2031.

- Por tipo de oferta, os modelos Internos retiveram 53,20% da participação do tamanho do mercado de gestão de instalações em 2025; as operações de Terceirização estão previstas para crescer a um CAGR de 5,71% até 2031.

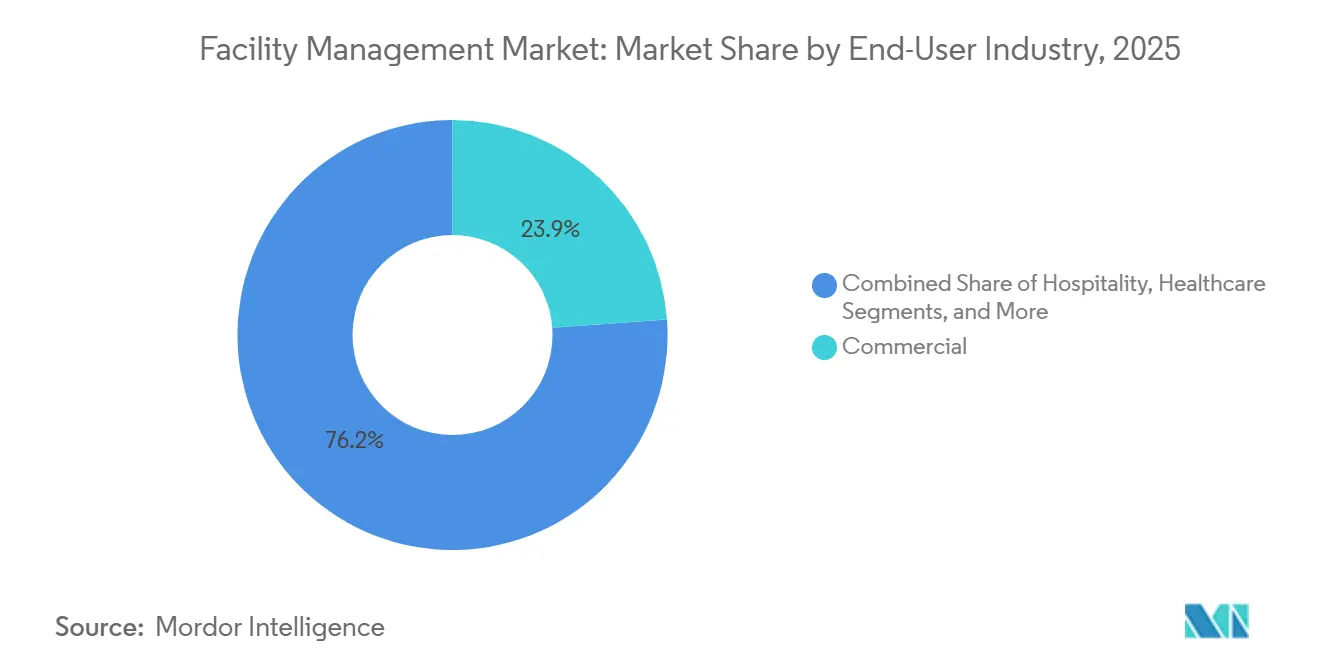

- Por setor do usuário final, o segmento Comercial liderou com 23,85% da participação do mercado de gestão de instalações em 2025, enquanto as instalações de Saúde crescem mais rapidamente a um CAGR de 7,78% impulsionadas por investimentos em hospitais inteligentes.

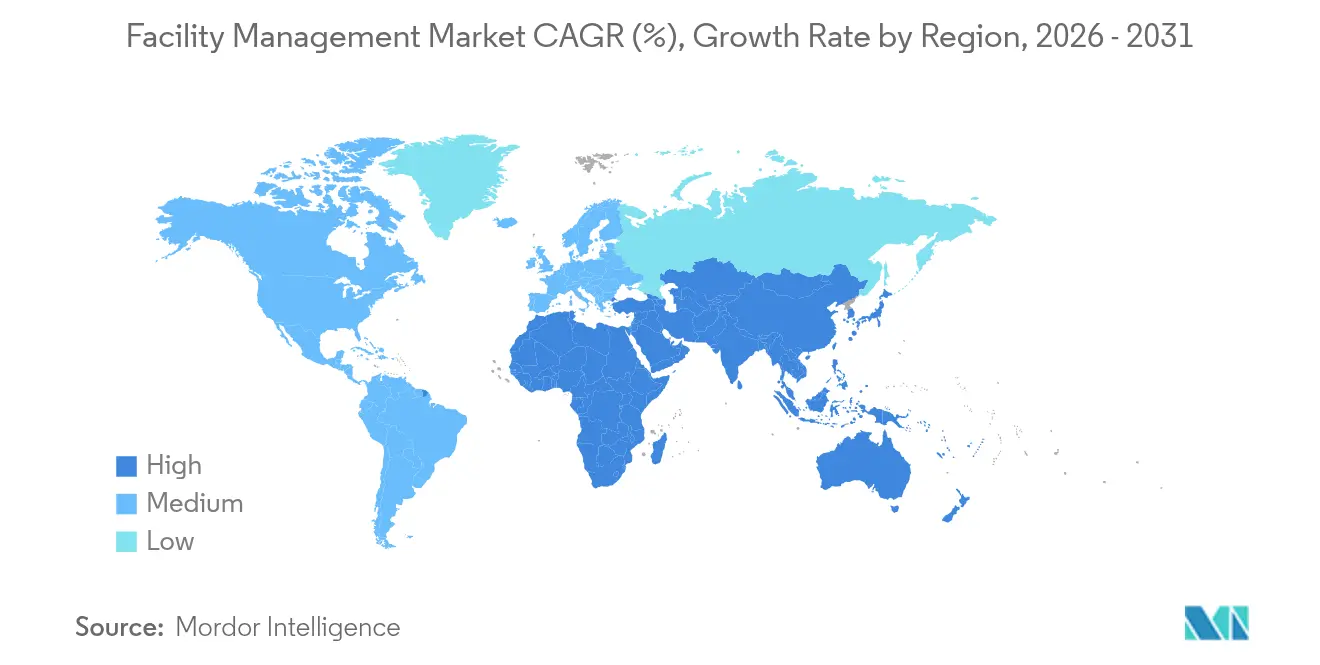

- Por geografia, a Ásia-Pacífico deteve 41,10% do mercado de gestão de instalações em 2025, com o Oriente Médio e África avançando a um CAGR de 7,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Instalações

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ênfase na terceirização de operações não essenciais | +2.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Digitalização de instalações por meio de manutenção preditiva habilitada por IoT | +2.1% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Contratação de gestão de instalações vinculada à sustentabilidade e ESG | +1.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades de redesenho do local de trabalho híbrido pós-pandemia | +1.4% | Global, com ênfase em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pipelines de infraestrutura público-privada em mercados emergentes | +1.2% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de otimização energética liderados por IA | +0.9% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente ênfase na terceirização de operações não essenciais

As corporações estão direcionando capital para a inovação essencial ao transferir responsabilidades de instalações para parceiros especializados, com 35% das empresas aumentando os orçamentos de gestão de instalações em 2024 para reduzir a complexidade operacional.[1]CBRE Research, "Perspectiva Global de Orçamento de Gestão de Instalações 2024," cbre.com O mercado de gestão de instalações está se beneficiando de efeitos de escala que permitem aos prestadores absorver choques na cadeia de suprimentos e fornecer grupos de mão de obra diversificados. A demanda é pronunciada em tecnologia e saúde, sustentando o crescimento de 16% na receita líquida da CBRE proveniente de contratos de instalações durante o primeiro trimestre de 2025. A prática também mitiga a exposição ao risco de fornecedores — 29% das empresas sinalizaram temores de interrupção — impulsionando a preferência por parceiros de gestão de instalações com logística reforçada. À medida que o volume de terceirização aumenta, os prestadores estão reinvestindo os ganhos de margem em automação, análise preditiva e capacitação da força de trabalho, reforçando um ciclo de crescimento virtuoso em todo o mercado de gestão de instalações.

Digitalização de instalações por meio de manutenção preditiva habilitada por IoT

As plataformas de manutenção preditiva, avaliadas em USD 5,5 bilhões em 2025 e com expansão anual de 17%, sustentam uma mudança estrutural de reparos reativos para cuidados baseados em condições.[2]Buildings Media, "Atualização do Mercado de Manutenção Preditiva 2025," buildings.com Os adotantes do setor de saúde relatam economias de 10-15% nos custos de instalações por meio da geração automatizada de ordens de serviço.[3]Medxcel, "Estudos de Caso de Hospitais Inteligentes," medxcel.com A camada de software — 44% dos gastos — empacota algoritmos pré-treinados que democratizam o acesso para instalações de médio porte dentro do mercado de gestão de instalações. Os primeiros pilotos em plantas industriais revelam uma recuperação de calor residual 25% mais rápida, destacando benefícios tangíveis de ESG. À medida que os modelos de detecção de anomalias amadurecem, os pré-requisitos de dados diminuem, permitindo que ativos menores participem sem registros históricos densos, ampliando assim a penetração de mercado em todas as geografias.

Contratação de gestão de instalações vinculada à sustentabilidade e ESG

A evolução dos códigos de construção sustentável, como o LEED v5, impõe estratégias abrangentes de descarbonização, levando os prestadores de gestão de instalações a incorporar energia renovável, desvio de resíduos e metas de qualidade do ar interno nos contratos. As exigências do ENERGY STAR NextGen de 30% de fornecimento de energia renovável elevam os padrões de desempenho e diferenciam os fornecedores com domínio tecnológico. A classificação número 1 em sustentabilidade proteica da ISS Guckenheimer ilustra como os portfólios de serviços agora integram a ética da cadeia de suprimentos alimentares com a gestão de energia. O compromisso do Compass Group de reduzir as emissões de Escopo 1 e 2 em 46% até 2030 posiciona o grupo para vencer licitações orientadas por ESG. Coletivamente, essas dinâmicas ampliam o mercado de gestão de instalações ao transformar a sustentabilidade em uma capacidade geradora de receita, em vez de um custo de conformidade.

Necessidades de redesenho do local de trabalho híbrido pós-pandemia

O trabalho híbrido está remodelando a alocação de espaços, impulsionando a adoção de ferramentas de ocupação habilitadas por IA, como o IBM TRIRIGA, que ajusta portfólios em tempo real. A aquisição da Industrious pela CBRE amplia o alcance da empresa para escritórios flexíveis, evidenciando uma mudança em direção a pacotes de serviços experienciais dentro do mercado de gestão de instalações. Operadores de saúde como a Guthrie Clinic economizaram USD 7 milhões em mão de obra e reduziram a rotatividade após o lançamento de centros de atendimento remoto. A demanda por ambientes internos saudáveis está fomentando investimentos em sensores de qualidade do ar e controles sem contato, reforçando a convergência entre o bem-estar dos colaboradores e a estratégia de instalações.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação salarial na mão de obra de serviços gerais | -1.8% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Base de fornecedores fragmentada em mercados emergentes | -1.2% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Risco de cibersegurança em plataformas de gestão de instalações baseadas em nuvem | -0.9% | Global, com maior preocupação em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Imobilização de capital em plataformas de gestão integrada de instalações entre PMEs | -0.7% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta inflação salarial na mão de obra de serviços gerais

Os ganhos médios por hora no suporte a instalações dispararam 4,1% em 2024, elevando a remuneração mediana para USD 21,74 e comprimindo as margens em contratos intensivos em mão de obra. A escassez de profissionais qualificados, especialmente em HVAC e elétrica, intensifica as guerras de licitação, enquanto eventos como a greve de trabalhadores de instalações da Universidade Cornell ressaltam o crescente ativismo sindical. Taxas contratuais ocultas e encargos adicionais no backend sobrecarregam ainda mais os orçamentos, levando os compradores a reconsiderar a economia da terceirização. Os prestadores respondem acelerando pilotos de robótica e limpeza autônoma, mas os requisitos de capital inicial e retreinamento pesam sobre a adoção no curto prazo em todo o mercado de gestão de instalações.

Base de fornecedores fragmentada em mercados emergentes

Na Ásia-Pacífico e em partes do Oriente Médio e África, os fornecedores de gestão de instalações são numerosos, porém de pequena escala, complicando a aquisição e a garantia de qualidade para ocupantes multinacionais. Padrões díspares dificultam a implementação de serviços integrados, inflacionando os custos de coordenação e retardando a maturação do mercado de gestão de instalações. Os grandes incumbentes estão implantando estratégias de consolidação, mas as barreiras regulatórias e os mandatos de mão de obra local prolongam os prazos de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Modernização da Infraestrutura

Os Serviços Técnicos geraram 58,65% do tamanho do mercado de gestão de instalações em 2025, impulsionados pela manutenção obrigatória de sistemas mecânicos, elétricos e hidráulicos que protege a integridade dos ativos. Os códigos regulatórios e a crescente complexidade dos ativos exigem técnicos certificados, reforçando a estabilidade da demanda. Ao longo do horizonte de previsão, a convergência com os Serviços de Suporte se intensificará à medida que os clientes buscam gestão unificada da experiência, criando oportunidades de venda cruzada para fornecedores integrados.

Os Serviços de Suporte, embora menores, aceleram a um CAGR de 6,05%, refletindo o foco crescente em higiene, segurança e bem-estar dos ocupantes. Os contratos de limpeza incorporam protocolos antimicrobianos e aspiradores robóticos, enquanto a segurança avança em direção à análise de vídeo por IA. À medida que os scorecards de ESG se ampliam para incluir qualidade do ar interno e sustentabilidade na alimentação, os Serviços de Suporte ganham visibilidade no nível do conselho. Os prestadores que fundem fluxos de dados de Serviços Técnicos e de Suporte podem ajustar proativamente os cronogramas preventivos, criando ganhos operacionais tangíveis e ampliando a participação de carteira dentro do mercado de gestão de instalações.

Por Tipo de Oferta: O Modelo Interno Acelera Apesar do Crescimento da Terceirização

Os modelos internos detiveram 53,20% da participação do mercado de gestão de instalações em 2025, sustentados por contratos de gestão integrada de instalações que simplificam a responsabilização. As empresas com múltiplos locais valorizam a transparência de fatura única, impulsionando a adoção. Simultaneamente, a gestão de instalações terceirizada expande a um CAGR de 5,71% à medida que setores sensíveis à cibersegurança retêm controles críticos. Estruturas híbridas estão proliferando: o planejamento estratégico permanece interno, enquanto a execução em campo é transferida para parceiros, equilibrando flexibilidade e risco.

À medida que o escopo da gestão integrada de instalações se amplia, os fornecedores incorporam portais de análise que revelam o custo por serviço por localização, permitindo renovações baseadas em dados. As opções de serviço único se deterioram à medida que os clientes insistem em propostas de valor total, empurrando os contratantes menores em direção a fusões ou nichos de especialização. A aquisição da Industrious pela CBRE por USD 1,6 bilhão ressalta o reposicionamento estratégico em direção a assinaturas experienciais que agrupam instalações, hotelaria e análise de espaços, redefinindo assim os contornos competitivos do mercado de gestão de instalações.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento por Meio de Infraestrutura Inteligente

A categoria Comercial contribuiu com 23,85% da receita em 2025, abrangendo hubs de TI, varejo e armazenagem que exigem rigoroso controle de tempo de atividade e ambiental. A Saúde, o segmento de crescimento mais rápido, exibe um CAGR de 7,78% até 2031, catalisado por hospitais inteligentes habilitados por IoT que exigem monitoramento contínuo de equipamentos críticos. Os campi industriais adotam eficiência energética guiada por IA, alcançando até 18,75% de redução no consumo e 20% de cortes em CO2.

Os operadores de hotelaria investem em tecnologias de experiência do hóspede — quiosques de check-in automatizados e HVAC preditivo — para se diferenciar em um cenário competitivo. As instalações de infraestrutura pública se beneficiam dos gastos soberanos, como o programa de construção de USD 51,4 trilhões da China, ampliando a presença do mercado de gestão de instalações. Os complexos residenciais adotam integrações de casa inteligente, prenunciando novas oportunidades de agrupamento de serviços para os prestadores de gestão de instalações.

Análise Geográfica

A Ásia-Pacífico representou 41,10% do mercado de gestão de instalações em 2025 e está definida para expandir a um CAGR de 6,05%, sustentada por estímulos governamentais e migração urbana. O impulso de ativos fixos de USD 51,4 trilhões da China, incluindo crescimento de 5,9% em investimentos em infraestrutura, sustenta pipelines de serviços de longo prazo. O avanço do mercado imobiliário comercial da Índia adiciona demanda por monitoramento remoto, enquanto os programas de cidades inteligentes da ASEAN incorporam contratos de gestão de instalações nas etapas de planejamento mestre. Os prestadores que ampliam cadeias de suprimentos localizadas e plataformas multilíngues obterão vantagem de pioneirismo.

A América do Norte mantém um cenário maduro, porém inovador, onde a penetração da nuvem e a conformidade com ESG impulsionam taxas premium. O mercado de gestão de instalações na região enfrenta grupos de mão de obra escassos, estimulando a adoção de automação. Os mandatos de otimização energética e os incentivos da Lei de Redução da Inflação incentivam reformas gerenciadas por especialistas em gestão de instalações. A Europa exibe sofisticação digital semelhante, mas se distingue por regulamentações de carbono rigorosas, como a Diretiva de Desempenho Energético de Edifícios, direcionando contratos para remuneração vinculada ao desempenho. Os fornecedores pan-europeus aproveitam estruturas de governança transfronteiriças para padronizar a qualidade do serviço.

O Oriente Médio e a África testemunham adoção acelerada por meio de parcerias público-privadas em infraestrutura de transporte, saúde e educação. Os megaprojetos do Conselho de Cooperação do Golfo integram disposições de gestão de instalações desde a fase de projeto, ancorando o valor do ciclo de vida. A América do Sul experimenta demanda estável vinculada à expansão da logística e da manufatura, embora a volatilidade cambial exija precificação flexível. Em todas as regiões emergentes, os cenários de fornecedores fragmentados incentivam movimentos de consolidação, ampliando o mercado de gestão de instalações para os grandes players globais hábeis na integração de fusões.

Cenário Competitivo

O mercado de gestão de instalações permanece fragmentado, mas o impulso de consolidação é inconfundível. Os líderes globais — CBRE, JLL, ISS e Sodexo — comandam coletivamente uma participação significativa, mas não dominante, mantendo a pressão competitiva elevada. A compra da Industrious pela CBRE por USD 1,6 bilhão amplia seu portfólio para espaços de trabalho flexíveis, ilustrando uma mudança estratégica em direção a serviços experienciais de alto crescimento. A JLL registrou crescimento de 20% em Gestão de Local de Trabalho em 2025, em parte por meio de orquestração de serviços aprimorada por IA.

O investimento em tecnologia é o principal campo de batalha. Os prestadores implantam sensores IoT e motores preditivos de aprendizado de máquina para reduzir o tempo de inatividade e comprovar o retorno sobre o investimento, reforçando as renovações de contratos. A ISS aproveita seu histórico de sustentabilidade — como a liderança em sustentabilidade proteica da Guckenheimer — para vencer licitações centradas em ESG. A atividade de patentes em torno de automação predial e análise de ocupação está crescendo, concedendo vantagens de propriedade intelectual de pioneirismo.

Nas regiões emergentes, as empresas locais detêm capital relacional, mas carecem de escala, suscitando interesse de aquisição por parte de multinacionais ansiosas para aprofundar portfólios locais. A precificação baseada em resultados, onde os prestadores garantem linhas de base de utilidades ou metas de tempo de atividade, redistribui o risco e recompensa a excelência operacional. À medida que os clientes exigem painéis unificados para métricas de propriedade, energia e experiência, a interoperabilidade de plataformas torna-se um diferenciador decisivo, direcionando os vencedores no mercado de gestão de instalações para ecossistemas de API aberta.

Líderes do Setor de Gestão de Instalações

Emeric Facility Services

SMI Facility Services

AHI Facility Services Inc.

Sodexo SA

ISS A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A JLL entregou receita de USD 5,7 bilhões no primeiro trimestre de 2025, superando o consenso em 13% apesar da pressão sobre o lucro por ação decorrente de ajustes de valor justo; a reafirmação das perspectivas sinaliza resiliência na demanda de gestão de instalações adjacente a transações.

- Março de 2025: A Klickitat Valley Health investiu em sistemas de células de combustível de hidrogênio, exemplificando a mudança do setor de saúde para energia resiliente e de baixo carbono sob a gestão de instalações.

- Janeiro de 2025: A Sodexo gerou EUR 6,4 bilhões (USD 7,1 bilhões) de receita no primeiro trimestre de 2025, adquirindo a CRH Catering para fortalecer as adjacências de serviços de alimentação nos EUA e reforçar a venda cruzada dentro das contas de gestão de instalações.

- Janeiro de 2025: A CBRE concluiu a aquisição da Industrious por USD 1,6 bilhão, formando uma divisão de Operações e Experiência Predial prevista para gerar USD 20 bilhões em receita. O movimento garante à CBRE uma rede de espaços de trabalho flexíveis já estabelecida, ao mesmo tempo em que monetiza sinergias com sua plataforma integrada de gestão de instalações, posicionando a empresa para oferecer serviços de ocupação agrupados.

Escopo do Relatório Global do Mercado de Gestão de Instalações

Os serviços de gestão de instalações envolvem o gerenciamento da manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, entre outros. Esses serviços são ainda segmentados por serviços técnicos de gestão de instalações e serviços de suporte de gestão de instalações. A adoção de soluções e serviços de gestão de instalações provavelmente será impulsionada por vários fatores, incluindo o aumento da demanda por soluções de gestão de instalações baseadas em nuvem e o crescimento da demanda por sistemas de gestão de instalações vinculados a softwares inteligentes.

O mercado de gestão de instalações é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de sistemas mecânicos, elétricos e hidráulicos e HVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de alimentação, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações de serviço único, gestão de instalações agrupada, e gestão integrada de instalações]), usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros), e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Sistemas Mecânicos, Elétricos e Hidráulicos e HVAC | |

| Incêndio e Segurança | |

| Outros Serviços Técnicos | |

| Serviços de Suporte | Limpeza |

| Segurança e Suporte de Escritório | |

| Alimentação | |

| Outros Serviços de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial (TI e Telecomunicações, Varejo, Armazenagem) |

| Hotelaria (Hotéis, Lanchonetes, Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Instalações Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores do Usuário Final (Residencial Multifamiliar, Entretenimento, Esportes e Lazer) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Benelux (Bélgica, Países Baixos, Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Bahrein) |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante da África |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Sistemas Mecânicos, Elétricos e Hidráulicos e HVAC | ||

| Incêndio e Segurança | ||

| Outros Serviços Técnicos | ||

| Serviços de Suporte | Limpeza | |

| Segurança e Suporte de Escritório | ||

| Alimentação | ||

| Outros Serviços de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor do Usuário Final | Comercial (TI e Telecomunicações, Varejo, Armazenagem) | |

| Hotelaria (Hotéis, Lanchonetes, Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Instalações Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores do Usuário Final (Residencial Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux (Bélgica, Países Baixos, Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Bahrein) | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações?

O mercado de gestão de instalações está em USD 3,01 trilhões em 2026 e está projetado para atingir USD 3,72 trilhões até 2031 a um CAGR de 4,33%.

Qual região lidera o mercado de gestão de instalações?

A Ásia-Pacífico detém 41,10% de participação e apresenta o CAGR mais rápido de 6,05%, impulsionada por investimentos em infraestrutura em larga escala e rápida urbanização.

Por que os Serviços de Suporte estão crescendo mais rapidamente do que os Serviços Técnicos?

Os Serviços de Suporte se beneficiam do foco crescente na saúde dos ocupantes, metas de ESG e tecnologias automatizadas de limpeza e segurança, impulsionando um CAGR de 6,05% até 2031.

Qual setor do usuário final é o de crescimento mais rápido dentro do mercado de gestão de instalações?

As instalações de saúde estão avançando a um CAGR de 7,78% graças a iniciativas de hospitais inteligentes e necessidades rigorosas de conformidade regulatória.

Como os principais prestadores de gestão de instalações estão se diferenciando?

Os líderes de mercado investem fortemente em IoT, manutenção preditiva orientada por IA e modelos de serviço vinculados a ESG, ao mesmo tempo em que buscam aquisições que ampliem as ofertas experienciais e de espaços de trabalho flexíveis.

Página atualizada pela última vez em: