Dimensão e Quota do Mercado de Gestão de Instalações do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

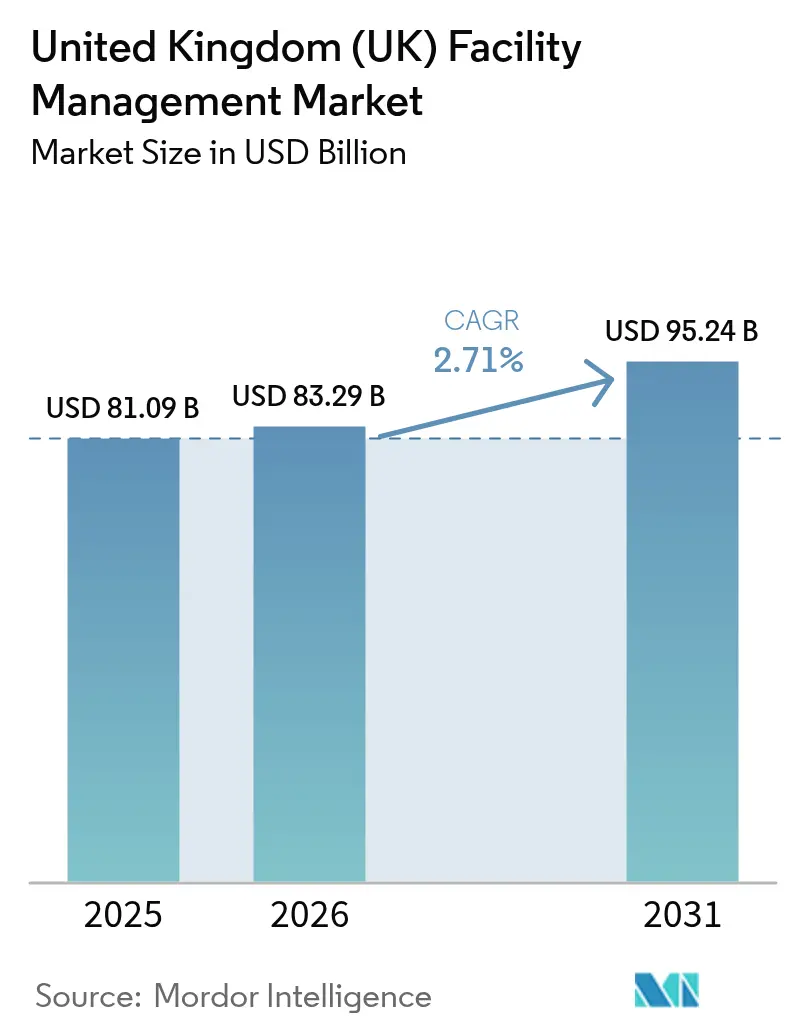

| Tamanho do mercado no ano base (2025) | 81.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.71% CAGR |

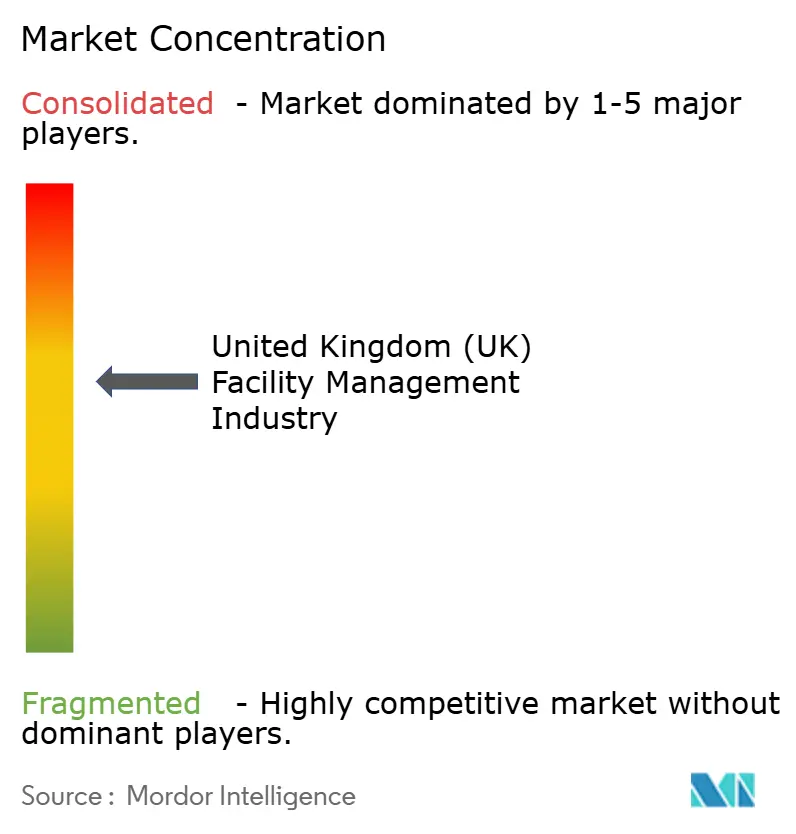

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Reino Unido por Mordor Intelligence

A dimensão do mercado de gestão de instalações do Reino Unido foi avaliada em USD 81,09 mil milhões em 2025 e estima-se que cresça de USD 83,29 mil milhões em 2026 para atingir USD 95,24 mil milhões até 2031, a um CAGR de 2,71% durante o período de previsão (2026-2031). A trajetória registada sinaliza um setor maduro que avança sob mandatos de eficiência energética, transformação digital e uma preferência sustentada por modelos de serviço terceirizados. Os serviços técnicos assumem importância primordial porque o parque edificado envelhecido exige manutenção mecânica, elétrica e hidráulica rigorosa para cumprir as Normas Mínimas de Eficiência Energética, enquanto os serviços de suporte evoluem rapidamente para responder ao bem-estar no local de trabalho e a regras de higiene mais exigentes. A integração tecnológica — desde redes de sensores IoT a análises baseadas em IA — reduz os tempos de resposta, diminui o consumo de energia e permite contratos baseados em resultados que aumentam a receita sem expansão proporcional do quadro de pessoal. O impulso para a terceirização continua à medida que clientes públicos e privados procuram especialização que garanta conformidade e proporcione certeza de custos em contexto de preços de insumos voláteis. Embora a escassez de mão de obra relacionada com o Brexit e a inflação de custos comprimam as margens, o aumento do financiamento público para reabilitação e a expansão dos espaços de trabalho flexíveis oferecem vias de crescimento para os prestadores que inovam rapidamente.

Principais Conclusões do Relatório

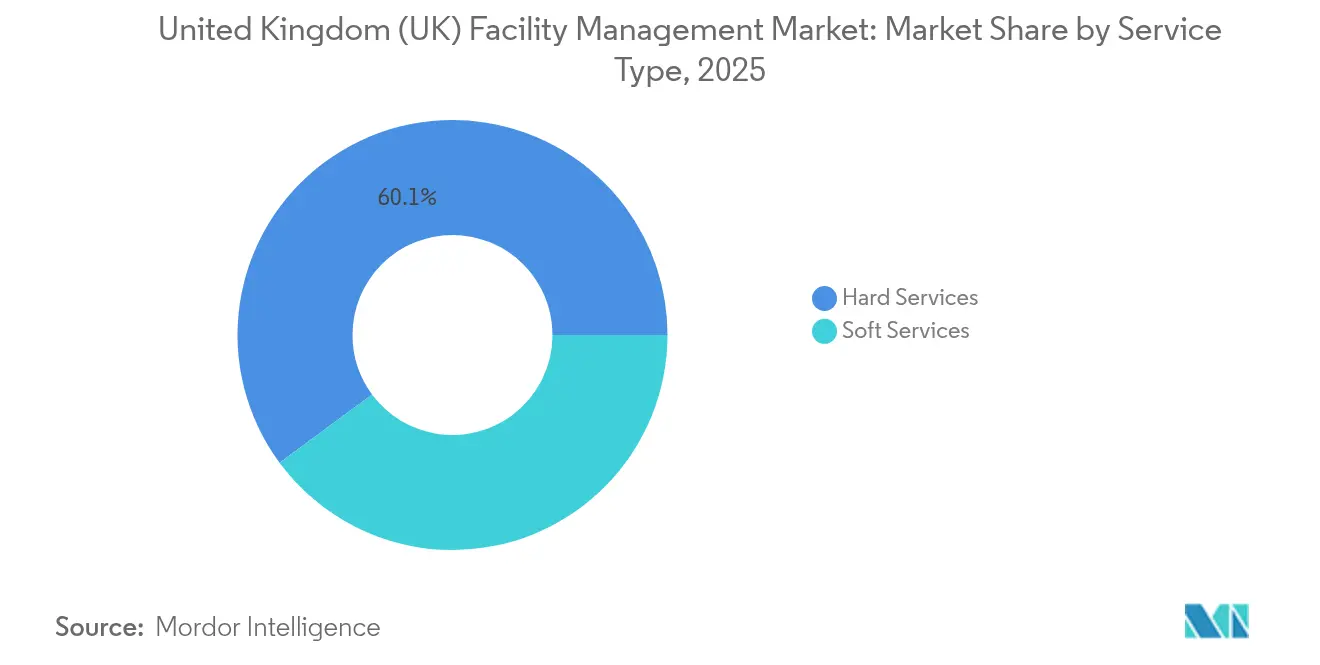

- Por tipo de serviço, os serviços técnicos lideraram com 60,12% da quota do mercado de gestão de instalações do Reino Unido em 2025, enquanto os serviços de suporte deverão avançar a um CAGR de 2,78% até 2031

- Por tipo de oferta, o modelo terceirizado representou 63,85% da dimensão do mercado de gestão de instalações do Reino Unido em 2025 e prevê-se que cresça a um CAGR de 2,77% até 2031

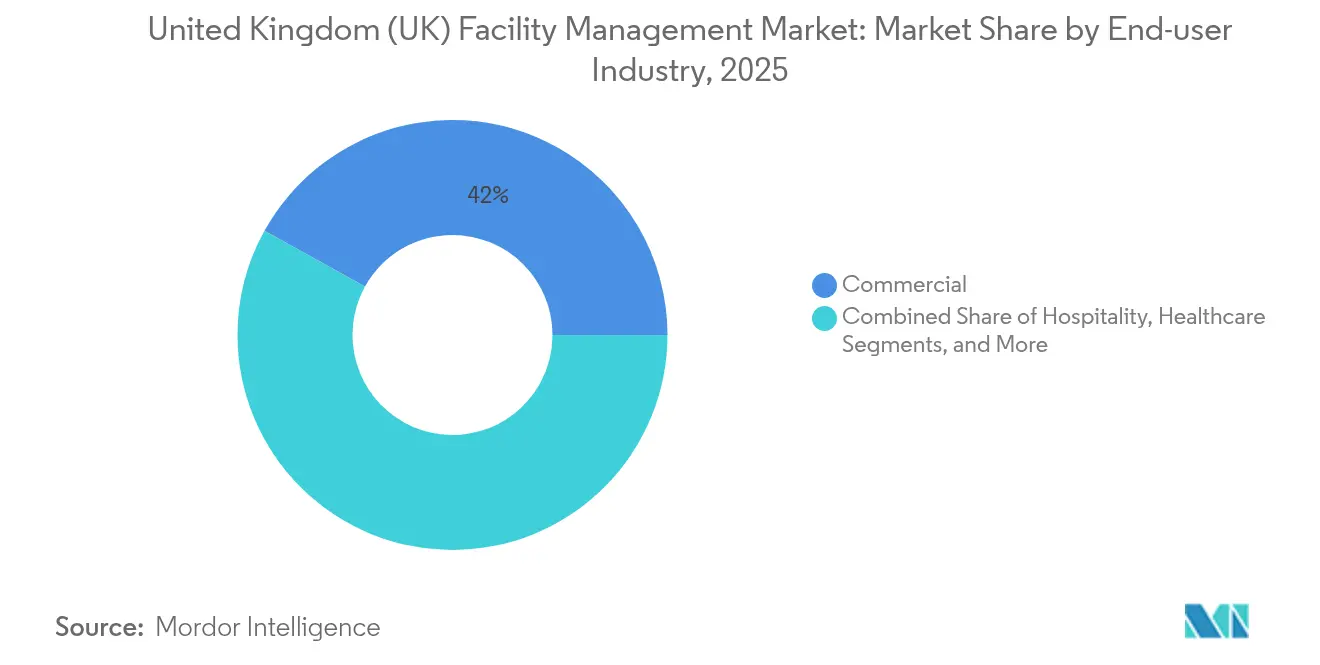

- Por setor de utilizador final, as instalações comerciais detinham 41,95% da quota do mercado de gestão de instalações do Reino Unido em 2025; os segmentos institucional e de infraestrutura pública estão a expandir-se a um CAGR de 2,72% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão rápida do imobiliário comercial | +0.8% | Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Integração tecnológica (IoT, IA, automação) | +0.6% | Nacional, concentrado nas principais cidades | Longo prazo (≥ 4 anos) |

| Tendência crescente de terceirização | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Foco crescente na experiência no local de trabalho e no bem-estar dos colaboradores | +0.4% | Londres, Edimburgo, Cardiff | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de eficiência energética e neutralidade carbónica | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Ascensão dos espaços de trabalho flexíveis que exigem contratos de gestão de instalações ágeis | +0.2% | Londres, Manchester, Bristol | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração Tecnológica (IoT, IA, Automação)

As plataformas de gestão de edifícios baseadas em IA estão a redefinir a prestação de serviços, com o Gabinete da Propriedade Intelectual a reduzir os tempos de resposta de manutenção de 14 dias para segundos após o lançamento de um portal digital de ordens de trabalho. [1]Gabinete da Propriedade Intelectual, "O Gabinete da Propriedade Intelectual Celebra o Primeiro Registo no Novo Serviço Digital," GOV.UK Sensores inteligentes transmitem dados em tempo real sobre ocupação, temperatura e qualidade do ar, permitindo que os prestadores passem de uma manutenção reativa para uma manutenção preditiva, reduzindo o consumo de energia e elevando o conforto dos colaboradores. A entrada da CBRE na gestão de instalações de centros de dados de hiperescala sublinha o elevado potencial de margem em segmentos que exigem monitorização analítica permanente. Os clientes de saúde e educação lideram a adoção porque os regimes de conformidade impõem monitorização ambiental contínua. À medida que os painéis digitais integram serviços de suporte e serviços técnicos, os prestadores agrupam limpeza, segurança, apoio de escritório e manutenção de ativos em contratos ricos em dados que comandam prémios de preço.

Expansão Rápida do Imobiliário Comercial

Os dados do Royal Institution of Chartered Surveyors mostram que a procura por parte dos ocupantes tornou-se positiva no primeiro trimestre de 2025, e prevê-se que as rendas prime de escritórios no centro de Londres aumentem quase 5% no ano. [2]Royal Institution of Chartered Surveyors, "O Imobiliário Comercial do Reino Unido Mostra Primeiros Sinais de Recuperação," RICS.ORG Os ativos industriais registam o maior apetite de investimento, com um saldo líquido de +18% na procura dos investidores, impulsionado pelo comércio eletrónico e pela relocalização de proximidade. Os novos desenvolvimentos aumentam a procura de comissionamento, gestão do ciclo de vida de ativos e auditoria de conformidade contínua. Os gestores de instalações que estabelecem parcerias precoces com promotores imobiliários asseguram fluxos de receita plurianuais em edifícios preparados para tecnologia inteligente que integram painéis ESG desde o primeiro dia. O crescimento da logística impulsiona igualmente pacotes de gestão de instalações personalizados que combinam tecnologias de rastreamento de inventário, gestão de docas e manutenção avançada de sistemas de supressão de incêndios para armazéns de elevado rendimento.

Tendência Crescente de Terceirização

O enquadramento RM6232 do Crown Commercial Service, avaliado em até GBP 35 mil milhões (USD 9,63 mil milhões), exemplifica a dependência do setor público de especialistas externos em gestão de instalações. Os contratos do enquadramento NHS Hard Facilities Management 2 proporcionam cerca de 10% de poupanças face às operações internas, ao mesmo tempo que melhoram a resiliência pós-COVID-19. As empresas privadas também recorrem à terceirização para gerir a complexidade do trabalho híbrido e os mandatos de descarbonização, orientando-se para acordos baseados em resultados que vinculam a remuneração do prestador ao tempo de funcionamento, à eficiência energética ou às métricas de satisfação dos ocupantes. Os prestadores respondem alargando as suas capacidades de engenharia, IoT e análise de dados para deter uma maior parte da cadeia de valor do ambiente construído.

Foco Crescente na Experiência no Local de Trabalho e no Bem-Estar dos Colaboradores

Setenta e oito por cento dos gestores de instalações citam a sustentabilidade como prioridade máxima na criação de locais de trabalho mais saudáveis. Os sensores de qualidade do ar e as melhorias de design ergonómico aumentam a produtividade e as taxas de retenção; a investigação em Preparações Biológicas correlaciona a limpeza com controlo de agentes patogénicos com ganhos mensuráveis na satisfação dos colaboradores. Os operadores de espaços de trabalho flexíveis, como o Workspace Group, acolheram 81 eventos comunitários no local em 2024 para fomentar o envolvimento dos inquilinos, cumprindo simultaneamente os objetivos de baixo carbono. Os prestadores de gestão de instalações agrupam assim serviços de estilo hoteleiro, análise ambiental e programas de bem-estar em ofertas integradas que comandam honorários premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra e lacunas de competências | -0.4% | Nacional, aguda em Londres e no Sudeste | Curto prazo (≤ 2 anos) |

| Pressão sobre as margens decorrente do aumento dos custos operacionais | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Ecossistema de fornecedores fragmentado que dificulta a padronização dos serviços | -0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Preocupações com a segurança de dados em sistemas de edifícios inteligentes | -0.1% | Principais cidades com edifícios de alta tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Lacunas de Competências

As unidades de hotelaria, limpeza e restauração enfrentam 132.000 vagas de emprego pós-Brexit, sobrecarregando os quadros de gestão de instalações. [3]The Guardian, "Escassez de Pessoal Pós-Brexit Frustra Planos de Reabertura de Clarence House," THEGUARDIAN.COMO Livro Branco de Imigração de 2025 eleva o limiar do visto de Trabalhador Qualificado para o Nível 6 do Quadro de Qualificações e Créditos, restringindo o acesso a pessoal internacional para funções de gestão de instalações de nível de entrada. O investimento das empresas em formação caiu 28% desde 2005, criando um défice de competências precisamente quando os edifícios adotam sistemas digitais sofisticados. As empresas contrariam esta tendência com academias de supervisores, como o programa Next Gen de 12 módulos da JPC by Samsic, centrado na liderança e na melhoria de competências técnicas. Não obstante, a elevada rotatividade e o envelhecimento da força de trabalho continuam a limitar a capacidade do setor.

Pressão sobre as Margens Decorrente do Aumento dos Custos Operacionais

A inflação na construção situou-se perto de 10% em 2024, elevando o preço dos insumos de reabilitação críticos para os contratos de serviços técnicos. Os controlos aduaneiros pós-Brexit acrescentam 25% aos consumíveis importados, com algumas empresas de gestão de instalações a prever aumentos anuais de custos logísticos de GBP 1,5 milhões (USD 0,41 milhões). Os aumentos das contribuições para a Segurança Social agravam as faturas salariais; a Mitie sinalizou a necessidade de revisões de preços para preservar as margens. Os sistemas avançados de gestão de energia proporcionam um alívio parcial, mas exigem capital inicial, moderando a rentabilidade a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Conformidade das Infraestruturas

Os serviços técnicos detinham 60,12% da quota do mercado de gestão de instalações do Reino Unido em 2025, ancorados pelo atraso de manutenção do NHS de GBP 11,6 mil milhões (USD 3,19 mil milhões) e pelos prazos rigorosos de melhoria dos Certificados de Desempenho Energético. A dimensão do mercado de gestão de instalações do Reino Unido para contratos de serviços técnicos está preparada para se expandir, uma vez que 28% dos imóveis comerciais ainda obtêm classificação D ou inferior na escala de Certificados de Desempenho Energético, forçando revisões aceleradas de sistemas mecânicos, elétricos e hidráulicos. Os segmentos de instalações mecânicas, elétricas e hidráulicas e de sistemas de climatização beneficiam das vias regulatórias para a neutralidade carbónica que impõem reduções de emissões de 47%-62% até 2035. A digitalização de ativos aumenta ainda mais a procura de análises de manutenção preditiva, permitindo que os prestadores intervenham antes da falha de ativos, cumprindo simultaneamente as necessidades de relatórios de conformidade.

Os serviços de suporte, embora menores atualmente, deverão crescer a um CAGR de 2,78% até 2031, impulsionados pelos padrões de limpeza de grau hospitalar e pelas inovações na experiência no local de trabalho. O reforço das regras de controlo de infeções eleva o prémio para sistemas de desinfeção robótica e protocolos de higiene verificados por sensores. Os operadores de espaços de coworking exigem controlo de acesso inteligente, impulsionando a modernização dos serviços de segurança. As melhorias na segurança contra incêndios associadas à legislação pós-Grenfell ampliam a procura de serviços integrados de teste de alarmes e planeamento de evacuação. Em conjunto, estas forças orientam as ofertas dos prestadores para pacotes abrangentes que integram a excelência dos serviços de suporte com a conformidade baseada em dados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: A Terceirização Acelera Através da Especialização

Os modelos terceirizados comandavam 63,85% da dimensão do mercado de gestão de instalações do Reino Unido em 2025 e liderarão o crescimento a um CAGR de 2,77% até 2031. A gestão de instalações integrada situa-se no topo, com a ISS a alargar o seu mandato global com o Barclays para cobrir limpeza, suporte técnico, restauração e soluções de local de trabalho. Apenas as contratações públicas contribuem com o equivalente a USD 16,5 mil milhões por ano, reforçando as vantagens de escala para os grandes integradores.

Os especialistas em serviço único mantêm posições onde a conformidade é restrita mas crítica, exemplificado pelo foco da Compass Healthcare na limpeza de controlo de infeções hospitalares. A gestão de instalações agrupada ganha terreno entre as empresas de mercado intermédio que necessitam de coordenação sem abdicar da supervisão interna. Surgem modelos híbridos em instalações sensíveis à segurança, integrando a governação interna com o conhecimento externo de engenharia. Os contratos baseados em resultados aceleram a mudança para a terceirização ao demonstrar poupanças tangíveis e melhores indicadores-chave de desempenho, orientando mesmo as organizações mais conservadoras para a especialização de terceiros no âmbito do setor de gestão de instalações do Reino Unido.

Por Setor de Utilizador Final: O Crescimento Institucional Supera a Procura Comercial

Os operadores comerciais, desde escritórios tecnológicos a parques de retalho, impulsionaram 41,95% da procura do mercado de gestão de instalações do Reino Unido em 2025. Os supermercados de retalho renovam a logística de retaguarda e o ambiente de frente de loja para satisfazer os compradores omnicanal. A armazenagem beneficia de equipamentos automatizados de manuseamento de materiais, levando os prestadores de gestão de instalações a adicionar manutenção de transportadores com telemetria e monitorização de ativos 24 horas por dia. Os centros de dados de hiperescala crescem 20% de 2021 a 2026, exigindo manutenção especializada de sistemas de arrefecimento e energia.

Os clientes institucionais e de infraestrutura pública crescerão mais rapidamente a um CAGR de 2,72% até 2031, graças às iniciativas de modernização em hospitais, escolas e escritórios administrativos. O contrato de serviço integrado anual do Departamento para o Trabalho e as Pensões de GBP 945 milhões (USD 260,04 milhões) adjudicado à ISS ilustra a escala contratual. As universidades e escolas investem em painéis de energia de campus inteligente e melhorias de segurança, enquanto os hospitais exigem regimes de limpeza de pressão negativa e redundância de ativos críticos. As redes de transporte, como a rota de 1.997 quilómetros da Great Western Railway, requerem manutenção multidisciplinar de estações e serviços de depósito de material circulante.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Londres e o Sudeste representam a maior fatia regional do mercado de gestão de instalações do Reino Unido, ancorados pela densa oferta de imobiliário comercial e pela rigorosa aplicação dos Certificados de Desempenho Energético. Prevê-se que os escritórios prime no centro de Londres registem um crescimento de rendas de quase 5% em 2025, alimentando uma procura premium de gestão de instalações que integra análises de conformidade ESG, calendários de limpeza dinâmicos e garantias de desempenho energético. Os espaços de trabalho flexíveis proliferam na capital, exigindo contratos ágeis que ajustem os serviços em função das variações diárias de ocupação. A escassez de mão de obra é mais aguda aqui, obrigando os prestadores a implementar automação e formação direcionada para manter os níveis de serviço.

O Norte de Inglaterra e a Escócia mostram uma expansão robusta na gestão de instalações industriais, à medida que os incentivos políticos impulsionam a relocalização da logística e da indústria transformadora. O contrato da Sodexo com a HMRC em Belfast, East Kilbride e Glasgow ilustra a crescente descentralização dos patrimónios do setor público. Os clusters de indústria transformadora das Midlands investem em manutenção preditiva e monitorização ambiental, criando procura para equipas de engenharia multidisciplinares. Os projetos de energia renovável escoceses introduzem oportunidades para especialistas em instalações de manutenção de turbinas e gestão de ativos de baixo carbono.

O País de Gales e a Irlanda do Norte beneficiam de melhorias de infraestruturas e reabilitações de centros de transporte que exigem especialização em gestão de instalações em conformidade de segurança, ambientes de serviço ao passageiro e renovação de ativos eficiente em termos de custos. A variação regional na disponibilidade de mão de obra e na intensidade de fiscalização leva os prestadores a adaptar os modelos de pessoal, o apoio regulatório e os investimentos tecnológicos por localidade, aproveitando simultaneamente o poder de compra nacional para manter os custos competitivos. Em todo o mercado de gestão de instalações do Reino Unido, uma abordagem de serviço regionalizada mas padronizada revela-se crítica para ganhar e reter carteiras geograficamente diversificadas.

Panorama Competitivo

O mercado permanece moderadamente fragmentado. Os players globais Mitie, ISS e Serco aproveitam a escala e as plataformas digitais integradas para ganhar contratos multi-instalações, evidenciado pelo pipeline recorde de GBP 3,7 mil milhões (USD 1,02 mil milhões) de novos contratos da Mitie. A consolidação acelerou em 2024, quando a OCS adquiriu a FES FM e o Compass Group adquiriu a CH&CO, acrescentando 10.000 colaboradores e alargando a profundidade dos serviços técnicos. Os segmentos de serviços técnicos erguem barreiras técnicas que favorecem as empresas estabelecidas, enquanto as arenas de serviços de suporte permanecem mais sensíveis ao preço e abertas a novos participantes de nicho.

A tecnologia emerge como o principal diferenciador. Os prestadores investem em análises de IA, patenteiam algoritmos de manutenção inteligente e implementam sensores IoT em escala para garantir ganhos de tempo de funcionamento e desempenho energético. A conformidade ESG, a especialização em saúde e os preços baseados em resultados são áreas de espaço em branco atrativas onde a especialização de domínio supera a mão de obra comoditizada. As startups frequentemente visam nichos de serviço único, mas competir por contratos nacionais integrados exige capacidade financeira e enquadramentos de entrega comprovados. À medida que os enquadramentos de contratação favorecem menos fornecedores, mas maiores, capazes de assumir o risco de conformidade, o campo competitivo concentra-se lentamente, mesmo que os especialistas locais prosperem em engenharia de serviços técnicos sub-regional e em funções boutique de experiência no local de trabalho.

Líderes do Setor de Gestão de Instalações do Reino Unido

ISS UK

Mitie Group PLC

Serco Group PLC

Kier Group PLC

G4S Facilities Management UK Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Mitie Group reportou um crescimento de receitas de 14% para GBP 2,43 mil milhões (USD 0,67 mil milhões) no primeiro semestre do exercício fiscal de 2025, atribuindo os ganhos a novos contratos e à gestão de margens

- Março de 2025: O Serco Group alcançou GBP 4,8 mil milhões (USD 1,32 mil milhões) de receitas em 2024 e delineou um pipeline de GBP 11,2 mil milhões (USD 3,08 mil milhões) para 2025

- Dezembro de 2024: A OCS concluiu a aquisição da FES FM e da FES Support Services, acrescentando 4.000 engenheiros à sua presença no Reino Unido

- Dezembro de 2024: A CBRE assegurou um mandato de gestão de instalações com a Kao Data para o seu portefólio de centros de dados no Reino Unido

Âmbito do Relatório do Mercado de Gestão de Instalações do Reino Unido

A gestão de instalações é uma função organizacional que integra pessoas, locais e processos no ambiente construído para melhorar a qualidade de vida das pessoas e a produtividade do negócio principal.

O mercado de gestão de instalações do Reino Unido é segmentado por tipo de gestão de instalações (serviço de gestão de instalações interno, serviço de gestão de instalações terceirizado (gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada)), tipo de oferta (gestão de instalações técnicas (operação e manutenção de edifícios e serviços de propriedade, serviços mecânicos, elétricos e hidráulicos, outros serviços de gestão de instalações técnicas (incluindo serviços de energia)) e gestão de instalações de suporte (serviços de segurança e proteção, serviços de apoio de escritório, serviços de limpeza, serviços de restauração, outros serviços de gestão de instalações de suporte)), e utilizadores finais (comercial, institucional, público/infraestrutura, industrial e outros utilizadores finais), e região (Londres e Sudeste de Inglaterra, Sudoeste de Inglaterra, Midlands e Leste de Inglaterra, Norte de Inglaterra e Restante do Reino Unido). As dimensões e previsões de mercado são em termos de valor em USD para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços Mecânicos, Elétricos e Hidráulicos e de Climatização | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços Mecânicos, Elétricos e Hidráulicos e de Climatização | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações do Reino Unido?

O mercado está avaliado em USD 83,29 mil milhões em 2026.

A que ritmo se espera que o mercado de gestão de instalações do Reino Unido cresça?

Prevê-se que se expanda a um CAGR de 2,71%, atingindo USD 95,24 mil milhões até 2031.

Qual o tipo de serviço que domina o mercado?

Os serviços técnicos lideram com uma quota de 60,12% devido às necessidades críticas de infraestrutura e conformidade.

Por que razão a terceirização é proeminente no setor?

Os modelos terceirizados proporcionam especialização e garantia de conformidade, captando uma quota de 63,85% em 2025.

Quais são os principais desafios que os prestadores enfrentam?

A escassez de mão de obra, a inflação de custos e as preocupações com a segurança de dados em edifícios inteligentes comprimem as margens e aumentam o risco operacional.

Qual o segmento de utilizador final que está a crescer mais rapidamente?

Os clientes institucionais e de infraestrutura pública apresentam o CAGR mais elevado de 2,72% até 2031, impulsionados por projetos de modernização governamental.

Página atualizada pela última vez em: