Tamanho e Participação do Mercado de Gestão de Instalações da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Áustria por Mordor Intelligence

O tamanho do mercado de gestão de instalações da Áustria em 2026 está estimado em 3,13 mil milhões de USD, crescendo a partir do valor de 2025 de 3,02 mil milhões de USD, com projeções para 2031 a apontar para 3,74 mil milhões de USD, crescendo a uma CAGR de 3,62% ao longo de 2026-2031. O mandato de neutralidade climática de Viena, um aumento dos custos de energia de 19% na sequência da eliminação progressiva dos subsídios temporários e a tímida recuperação de 0,2% do setor da construção estão a moldar os perfis de procura de serviços. Uma viragem decisiva em direção à automatização de edifícios, à implementação de contadores inteligentes e a contratos vinculados ao desempenho está a fomentar um investimento sustentado em serviços técnicos, mesmo quando os serviços gerais dominam os orçamentos do dia a dia. O aumento do escrutínio regulatório em torno da eficiência energética, especialmente nas instalações de saúde que representam 6,7% das emissões nacionais de CO₂, está a levar as empresas a agrupar serviços em estruturas integradas. Entretanto, a escassez de mão de obra e o aumento salarial de 3,90% em vigor desde janeiro de 2025 continuam a comprimir as margens, acelerando a adoção de gémeos digitais e de manutenção preditiva entre os principais fornecedores.[1]Pacto de Autarcas, "Desintoxicação de Viena para uma Cidade (Ainda) Mais Feliz", eu-mayors.ec.europa.eu

Principais Conclusões do Relatório

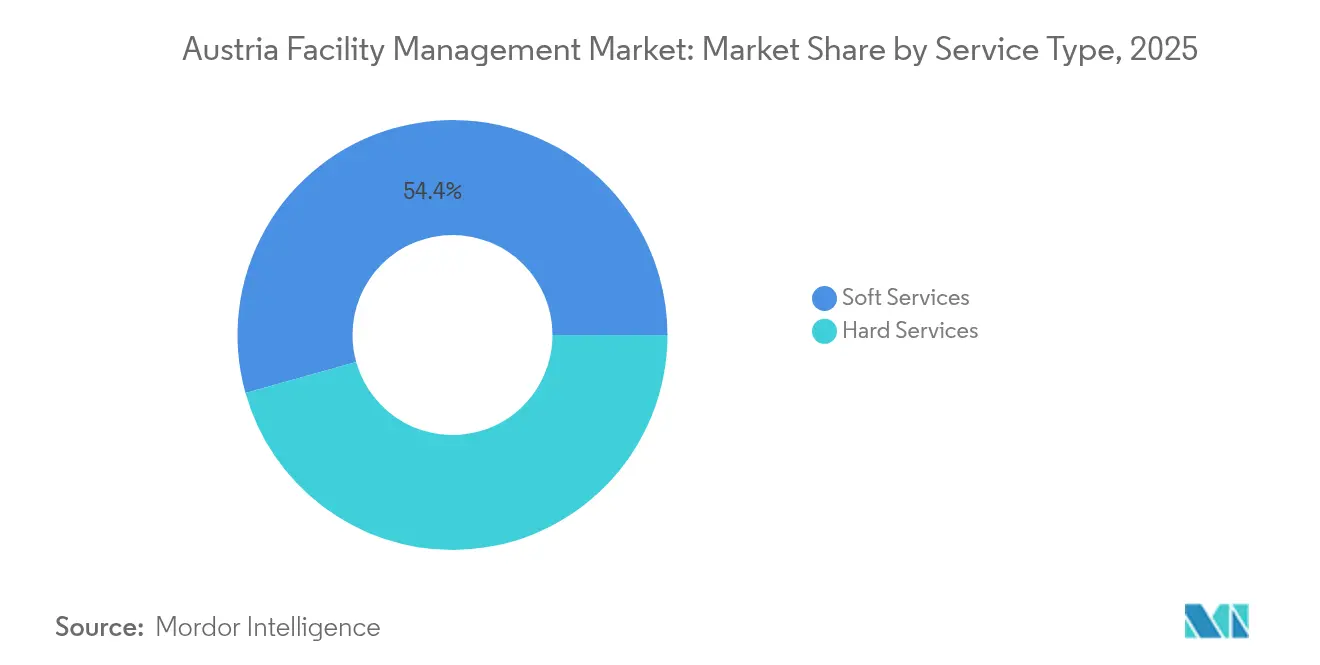

- Por tipo de serviço, os serviços gerais detinham 54,35% da participação de mercado de gestão de instalações da Áustria em 2025, enquanto se prevê que os serviços técnicos se expandam a uma CAGR de 6,45% até 2031.

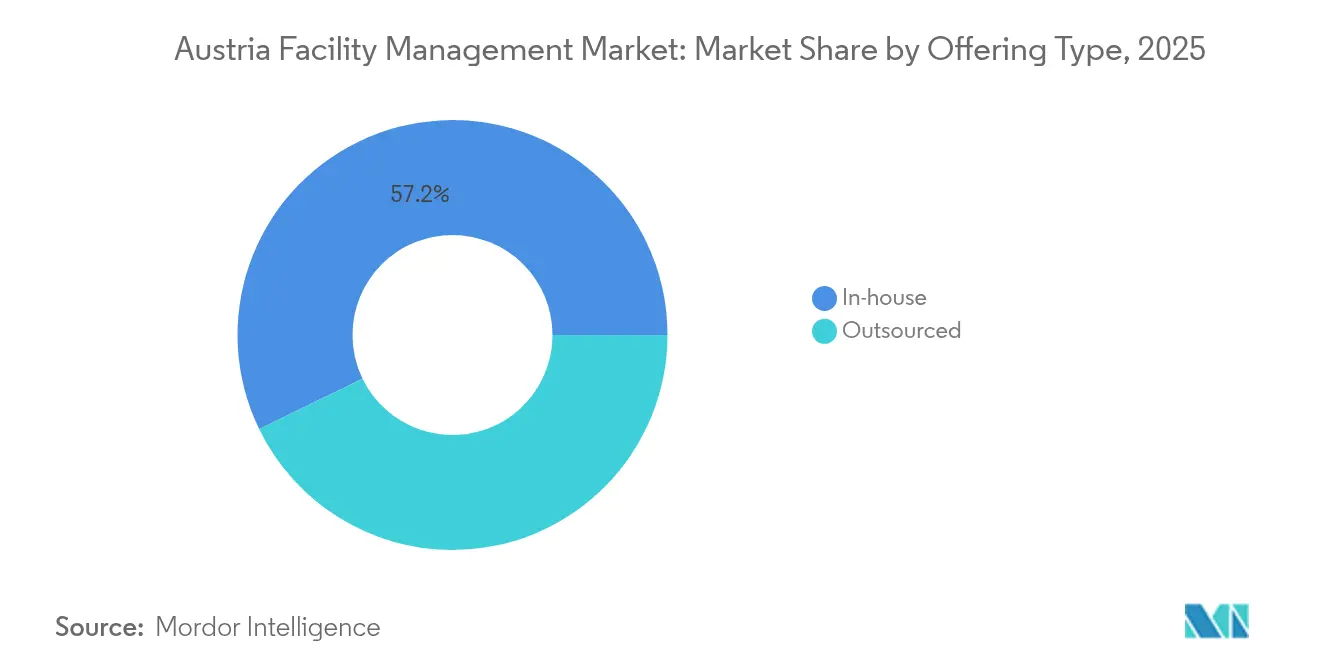

- Por tipo de oferta, a prestação interna reteve 57,20% da participação do tamanho do mercado de gestão de instalações da Áustria em 2025; a terceirização integrada de gestão de instalações está a avançar a uma CAGR de 8,75% até 2031.

- Por setor do utilizador final, o segmento comercial representou 34,10% do mercado de gestão de instalações da Áustria em 2025, ao passo que se prevê que o setor da saúde cresça a uma CAGR de 7,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Áustria

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto | |

|---|---|---|---|---|

| Taxas de Ocupação Atuais: Os Modelos de Trabalho Híbrido Redefinem a Utilização do Espaço | 1.20% | Áreas metropolitanas de Viena, Graz e Linz | Médio prazo (2-4 anos) | |

| Taxas de Rentabilidade dos Principais Operadores de Gestão de Instalações: A Pressão sobre as Margens Impulsiona a Inovação | 0.80% | Nacional, concentrado nos principais centros comerciais | Curto prazo (≤ 2 anos) | |

| Indicadores de Força de Trabalho – Participação Laboral: A Escassez de Qualificações Redefine a Prestação de Serviços | 0.60% | Nacional, aguda em Viena e Salzburgo | Longo prazo (≥ 4 anos) | |

| Urbanização e Crescimento Populacional nas Principais Metrópoles: A Densidade Impulsiona a Complexidade dos Serviços | 0.90% | Viena, Graz, Linz, Salzburgo | Longo prazo (≥ 4 anos) | |

| Taxas de Ocupação Atuais: Os Modelos de Trabalho Híbrido Redefinem a Utilização do Espaço | 1.20% | Áreas metropolitanas de Viena, Graz e Linz | Médio prazo (2-4 anos) | |

| Taxas de Rentabilidade dos Principais Operadores de Gestão de Instalações: A Pressão sobre as Margens Impulsiona a Inovação | 0.80% | Nacional, concentrado nos principais centros comerciais | Curto prazo (≤ 2 anos) | |

| Fonte: Mordor Intelligence | ||||

Taxas de Ocupação Atuais - Modelos de Trabalho Híbrido

As políticas de trabalho flexível estão a reduzir as áreas de escritório tradicionais, mas a aumentar as flutuações diárias na utilização do espaço, levando os operadores a adotar sensores de ocupação IoT e ferramentas de agendamento em nuvem. A maior frequência de limpeza, o acesso sem contacto e o balanceamento dinâmico de cargas de energia estão a tornar-se complementos de serviço padrão. A agenda de Cidade Inteligente de Viena incentiva as empresas de gestão de instalações a integrar dados de edifícios em tempo real nos painéis municipais para otimizar os fluxos de energia e mobilidade. Os fornecedores que respondem mais rapidamente estão a incorporar modelos de local de trabalho como serviço que agrupam análise de espaços, helpdesk remoto e cumprimento de manutenção, transformando a procura flutuante numa fonte de receita recorrente.[2]Partium, "Estudo de Caso Partium x Wien Energie", partium.io

Taxas de Rentabilidade dos Principais Operadores de Gestão de Instalações

Um aumento salarial de base de 3,90% e aumentos de dois dígitos nos custos de energia de rede estreitaram as margens brutas da maioria dos fornecedores. Líderes de mercado como a Dussmann aumentaram as vendas da divisão de gestão de instalações em 10,5% em 2023, ao absorver o portefólio de saúde do Grupo Janus e implementar limpeza assistida por robótica. Os prestadores de serviços estão a consolidar aquisições, a automatizar fluxos de trabalho de back-office e a realizar projetos piloto de módulos de gestão de energia por subscrição que vinculam diretamente as taxas às poupanças de consumo.[3]Wirtschaftskammer Österreich, "Convenção Coletiva de Comércio, Artesanato e Serviços 2025", wko.at

Indicadores de Força de Trabalho - Participação Laboral

A população em idade ativa da Áustria está no caminho certo para diminuir 5-8% até 2030, agravando a escassez em AVAC, automatização de edifícios e limpeza técnica. A SIMACEK responde alargando os canais de recrutamento na Europa Central e desenvolvendo percursos de formação dual com escolas profissionais. O crescimento da monitorização remota e da manutenção preditiva reduz a dependência de pessoal no local, mas o setor continua a investir fortemente em guias de reparação assistidos por realidade aumentada e programas de microcredenciais para melhorar as competências das equipas existentes.

Urbanização e Crescimento Populacional nas Principais Metrópoles

Viena tem como objetivo uma redução de 35% das emissões de gases com efeito de estufa até 2030, integrando energias renováveis e redes de aquecimento urbano em zonas densas de uso misto. Projetos como o campus profissional Seestadt Aspern, no valor de 200 milhões de EUR, utilizam sistemas geotérmicos e fotovoltaicos que requerem supervisão do ciclo de vida dos ativos. O desenvolvimento vertical e orientado para o transporte público está a expandir as cargas de trabalho de transporte vertical e manutenção de fachadas, recompensando as empresas de gestão de instalações capazes de agrupar serviços de segurança, energia e envolvimento comunitário num único contrato.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada: Os Ventos Contrários Demográficos Limitam o Crescimento | -1.10% | Nacional, aguda em Viena e centros técnicos | Longo prazo (≥ 4 anos) |

| Custos de Adoção Tecnológica: As Barreiras ao Investimento Atrasam a Transformação | -0.70% | Nacional, concentrado no segmento de PME | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada: Os Ventos Contrários Demográficos Limitam o Crescimento | -1.10% | Nacional, aguda em Viena e centros técnicos | Longo prazo (≥ 4 anos) |

| Custos de Adoção Tecnológica: As Barreiras ao Investimento Atrasam a Transformação | -0.70% | Nacional, concentrado no segmento de PME | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada – Ventos Contrários Demográficos

A queda da natalidade e as reformas estão a erodir o fluxo de talentos, particularmente para técnicos avançados de sistemas de gestão de edifícios, AVAC e segurança contra incêndios. Os fornecedores atraem especialistas escassos com salários acima da média de mercado e horários flexíveis, investindo simultaneamente em parcerias com instituições de ensino. A automatização está a colmatar lacunas, mas não pode substituir completamente a competência em auditorias regulatórias e retrofits complexos, abrandando a implementação de projetos em instalações sensíveis.

Custos de Adoção Tecnológica – Barreiras ao Investimento

As conversões completas de edifícios inteligentes custam entre 50.000 e 500.000 EUR por instalação e frequentemente excedem os limiares orçamentais das PME, prolongando os horizontes de retorno para além de cinco anos. A implementação obrigatória de contadores inteligentes ao abrigo da Lei da Economia da Eletricidade revista ilustra o encargo financeiro, com custos de implementação de 2,53 mil milhões de EUR que superam os benefícios diretos. O arrendamento, os contratos de desempenho energético e os retrofits faseados estão a surgir como vias viáveis, embora a inércia organizacional continue a atrasar as atualizações transformadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Gerais Dominam em Plena Transformação Técnica

Os serviços gerais captaram 54,35% da participação de mercado de gestão de instalações da Áustria em 2025, graças à procura persistente de funções de limpeza, segurança e hotelaria. A categoria permanece indispensável em escritórios, instalações de saúde e hotelaria, mesmo quando os fornecedores enfrentam margens mais apertadas devido à inflação dos custos de mão de obra. A limpeza lidera o sub-mix, com cuidado de pavimentos assistido por robótica e revestimentos antimicrobianos a alargarem o âmbito dos contratos. Os serviços de segurança integram cada vez mais videovigilância em nuvem, acesso biométrico e monitorização cibernética para proteger escritórios híbridos e centros de dados. A restauração mantém a sua relevância ao alinhar os menus com métricas ESG e programas de recuperação de resíduos.

Os serviços técnicos estão numa trajetória de crescimento mais acentuada, crescendo a uma CAGR de 6,45% até 2031. No âmbito dos serviços técnicos, os retrofits de instalações mecânicas, elétricas e de canalizações e AVAC ganham urgência à medida que Viena se prepara para eliminar progressivamente o aquecimento a gás até 2040, impulsionando a adoção de bombas de calor e sistemas de armazenamento térmico. As suítes de automatização de edifícios e IoT permitem o valor da manutenção preditiva, prolongando a vida útil dos ativos e reduzindo o consumo de energia. O tamanho do mercado de gestão de instalações da Áustria para serviços técnicos está preparado para se alargar à medida que os proprietários de ativos exigem relatórios ESG alinhados com os limiares da taxonomia da UE. A conformidade em matéria de segurança contra incêndios, a digitalização da manutenção de elevadores e a robótica de acesso a fachadas completam os nichos de elevado crescimento. Em conjunto, as trajetórias divergentes dos serviços gerais e técnicos sublinham um mercado que se bifurca entre rotinas orientadas para o volume e disciplinas técnicas orientadas para a especialização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: Os Modelos Integrados Ganham Terreno

As equipas internas ainda prestaram 57,20% do total dos serviços em 2025, sustentadas pela preferência dos proprietários pelo controlo direto da conformidade estatutária e pelo alinhamento cultural. No entanto, a escassez de competências e a complexidade das regras de divulgação ESG estão a expor lacunas de capacidade que os departamentos internos têm dificuldade em colmatar. As empresas recorrem, por isso, à terceirização direcionada para auditorias energéticas, valorização de resíduos e avaliações da condição dos ativos.

A terceirização de gestão de instalações integrada é o formato de avanço mais rápido, com uma CAGR de 8,75% prevista. Contratos plurianuais baseados em resultados, como o contrato de escola profissional PORR-Apleona de 25 anos, estão a estabelecer novos benchmarks para a captura de valor e a transferência de risco ao longo do ciclo de vida. Consequentemente, espera-se que o tamanho do mercado de gestão de instalações da Áustria para contratos agrupados e de serviço único atinja um plateau, empurrando os fornecedores para ofertas de ponta a ponta que entrelaçam serviços gerais e técnicos em plataformas digitais partilhadas. Os fornecedores que pontuam mais alto em métricas de sustentabilidade, transparência de dados e pipelines de inovação estão, assim, a emergir como parceiros preferenciais para as empresas que navegam nas mudanças regulatórias.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor do Utilizador Final: A Saúde Lidera a Trajetória de Crescimento

O imobiliário comercial dominou com uma participação de 34,10% em 2025, apoiado por centros de tecnologias de informação e telecomunicações, parques logísticos e centros comerciais de uso misto. No entanto, o trabalho híbrido reduziu a afluência nos dias de semana, levando os proprietários a recalibrar os calendários de limpeza e os pontos de regulação de energia.

A saúde é o setor de crescimento mais rápido, projetado a uma CAGR de 7,05% até 2031, à medida que o envelhecimento demográfico e a modernização da infraestrutura clínica estimulam a procura de gestão de instalações de alta especificação. Os hospitais requerem calibração contínua de AVAC, limpeza de controlo de infeções e auditorias de resiliência vinculadas a operações 24/7. O tamanho do mercado de gestão de instalações da Áustria que serve instalações de saúde é ainda impulsionado pelo compromisso do setor com trajetórias de neutralidade carbónica, abrindo oportunidades para a integração de calor renovável e serviços de aquisição circular. A hotelaria, beneficiando de um crescimento de RevPAR de 18,1% em abril de 2025, permanece um ponto luminoso para requalificações energeticamente eficientes, enquanto os patrimónios institucionais mantêm uma procura estável ancorada nos ciclos de financiamento público. Os complexos industriais e os empreendimentos de habitação múltipla também requerem gestão de instalações especializada à medida que descarbonizam as cargas de processo e melhoram as comodidades para os inquilinos.

Análise Geográfica

Viena é o epicentro do mercado de gestão de instalações da Áustria, combinando densa administração pública, campi de saúde e sedes empresariais. Os investimentos em cidade inteligente impulsionam projetos piloto em aquecimento urbano, recuperação de calor residual e nós de mobilidade habilitados por inteligência artificial, proporcionando um terreno fértil para a inovação em serviços. O tamanho do mercado de gestão de instalações da Áustria ligado apenas a Viena deverá superar a média nacional à medida que novo capital migra para retrofits de distritos inteligentes e edifícios públicos com emissões líquidas zero.

Graz e Linz formam o segundo nível de procura. A estratégia move2zero de Graz para descarbonizar a sua frota de autocarros amplifica a necessidade de gestão de energia em depósitos e manutenção de carregamento de frotas, enquanto a espinha dorsal de investigação e desenvolvimento industrial da cidade lança oportunidades em gestão de instalações laboratoriais e manutenção de salas limpas. Linz, com uma base industrial centrada no aço em transição para o hidrogénio, requer conjuntos integrados de serviços técnicos para modernizar as utilidades de instalações pesadas. Salzburgo, impulsionada pelo turismo e pelos locais culturais, apoia-se em rotações de limpeza adaptativas e tecnologias de experiência do hóspede que se alinham com as épocas de pico de visitantes.

Os mercados regionais fora do quarteto metropolitano permanecem fragmentados, mas promissores, particularmente onde se concentram redes hospitalares e campi profissionais. As instalações de energia renovável rurais, incluindo projetos de repotenciação eólica, acrescentam nichos de procura especializada de gestão de instalações para manutenção de turbinas, subestações e estradas de acesso. Coletivamente, o mosaico geográfico sublinha a necessidade de fornecedores com alcance nacional e fluência cultural local.

Panorama Competitivo

O setor de gestão de instalações da Áustria é moderadamente fragmentado. A ISS Österreich aproveita uma força de trabalho de 7.000 colaboradores e indicadores-chave de desempenho orientados por dados para servir grandes clientes comerciais e institucionais, sustentando sinergias de receitas em limpeza, restauração e serviços técnicos. A SIMACEK, o maior fornecedor privado da Áustria, gerou mais de 200 milhões de EUR na Europa Central e continua a crescer através de parcerias tecnológicas e ferramentas de relatórios ESG. A Dussmann, com um volume de negócios de grupo recorde de 3 mil milhões de EUR, integra robótica e retrofits de energia verde para salvaguardar as margens num mercado de trabalho restrito.

A diferenciação estratégica inclina-se para a digitalização. Os líderes de mercado desenvolvem projetos piloto de gémeos digitais, medição remota e painéis de saúde de ativos que reduzem o tempo de inatividade e melhoram a conformidade regulatória. Os concorrentes de médio porte agrupam pontos fortes de nicho — como a conservação de edifícios históricos ou protocolos de alta segurança para centros de dados — em modelos de colaboração com integradores de maior dimensão. Espera-se que a consolidação se acelere à medida que os fornecedores de menor dimensão lidam com mandatos tecnológicos intensivos em capital e com a inflação salarial. A aquisição sustentável, os relatórios transparentes de Âmbito 3 e as métricas de bem-estar dos ocupantes estão a emergir como critérios de seleção em novos concursos, favorecendo os fornecedores que incorporam evidências ESG nas estruturas de SLA dos contratos.[4]ISS Österreich, "O Seu Parceiro para Serviços de Gestão de Instalações Integrados", issworld.com

Líderes do Setor de Gestão de Instalações da Áustria

ISS Facility Services GmbH

Apleona GmbH

STRABAG Property & Facility Services GmbH

Sodexo Österreich

SIMACEK Facility Management Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Maio de 2025: A Marriott International assinou um contrato para converter cinco Austria Trend Hotels, adicionando 1.100 quartos à sua presença nacional.

- Abril de 2025: O A by Adina Vienna Danube inaugurou 120 estúdios automatizados na torre Danubeflats.

- Março de 2025: A Vonovia programou a construção de 3.000 novos apartamentos energeticamente eficientes com retrofits fotovoltaicos.

- Janeiro de 2024: O Grupo REWE anunciou 50 novas lojas e 200 requalificações com foco na sustentabilidade.

Âmbito do Relatório do Mercado de Gestão de Instalações da Áustria

A gestão de instalações é uma profissão que incorpora muitas disciplinas para assegurar a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para os resultados financeiros das empresas através da sua responsabilidade pela manutenção do que é frequentemente o ativo mais significativo e mais valioso de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que alojam pessoal, produtividade, inventário e outros elementos da operação.

Os serviços de gestão de instalações envolvem a gestão da manutenção de edifícios, serviços de utilidade pública, operações de manutenção, serviços de resíduos, segurança, entre outros. Estes serviços dividem-se ainda em serviços técnicos de gestão de instalações e serviços gerais de gestão de instalações.

Tanto a gestão de instalações interna como os serviços de gestão de instalações terceirizados são considerados no âmbito. O mercado para o serviço de gestão de instalações integrada, juntamente com serviços individuais e agrupados, está incluído no segmento de serviços de gestão de instalações terceirizados.

O mercado de gestão de instalações da Áustria é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de instalações mecânicas, elétricas e de canalizações e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços gerais [apoio de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços gerais de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações individual, gestão de instalações agrupada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo e outros). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Instalações Mecânicas, Elétricas e de Canalizações e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços Gerais | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços Gerais de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Individual |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Manufatura, Energia, Mineração) |

| Outros Setores do Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Instalações Mecânicas, Elétricas e de Canalizações e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços Gerais | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços Gerais de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Individual | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Manufatura, Energia, Mineração) | ||

| Outros Setores do Utilizador Final (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações da Áustria?

Foi avaliado em 3,13 mil milhões de USD em 2026.

A que ritmo se espera que o mercado de gestão de instalações da Áustria cresça?

Prevê-se que o mercado registeuma CAGR de 3,62% e atinja 3,74 mil milhões de USD até 2031.

Qual é a categoria de serviço que está a expandir-se mais rapidamente?

Os serviços técnicos, crescendo a uma CAGR de 6,45% devido a retrofits de edifícios inteligentes e mandatos de eficiência energética.

Por que razão a saúde é o segmento do utilizador final de crescimento mais rápido?

O envelhecimento demográfico e o impulso do setor em direção a operações neutras em carbono estão a impulsionar a procura especializada de gestão de instalações.

Que fatores estão a levar as empresas para modelos de terceirização integrada?

A complexidade regulatória, a escassez de competências e a necessidade de relatórios ESG unificados estão a encorajar a adoção de contratos de gestão de instalações integrada.

De que forma os custos crescentes de mão de obra estão a influenciar os fornecedores de gestão de instalações?

Um aumento salarial de 3,90% e a contínua escassez de talentos estão a estimular o investimento em automatização e manutenção preditiva para manter a rentabilidade.

Página atualizada pela última vez em: