Tamanho e Quota do Mercado de Gestão Integrada de Instalações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 383.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 518.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Integrada de Instalações pela Mordor Intelligence

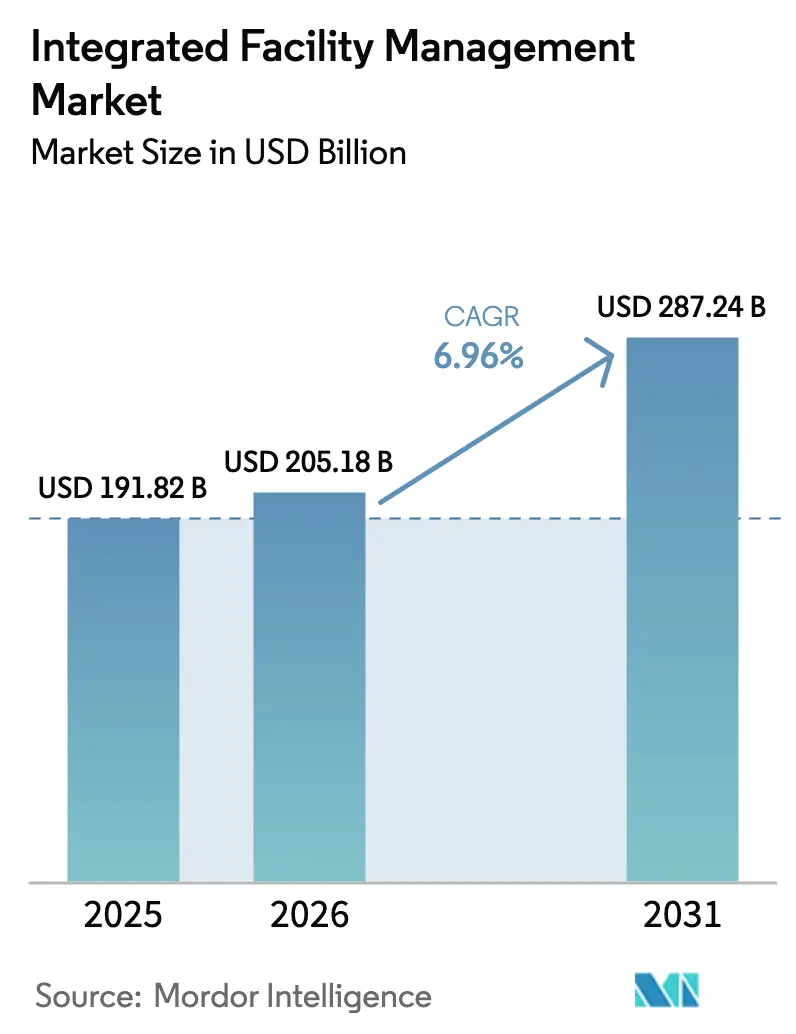

O tamanho do mercado de gestão integrada de instalações foi avaliado em USD 191,82 mil milhões em 2025 e estima-se que cresça de USD 205,18 mil milhões em 2026 para atingir USD 287,24 mil milhões até 2031, a uma CAGR de 6,96% durante o período de previsão (2026-2031). A procura acelera à medida que as empresas combinam modelos de externalização otimizados em termos de custos com plataformas de edifícios inteligentes ricas em dados, integrando os requisitos de reporte ESG nas operações do dia a dia.[1]ISS A/S, "ISS nomeia Signe Adamsen como nova Responsável de Grupo de ESG," ISSWORLD.COM A recuperação gradual do arrendamento de imóveis comerciais canaliza novo capital para edifícios premium com eficiência energética, enquanto a manutenção preditiva baseada em IA sublinha ganhos de 20 a 30% na eficácia de utilização de energia que atraem ocupantes com uso intensivo de dados. A concorrência intensifica-se em torno da integração tecnológica, obrigando os fornecedores a incorporar sensores IoT, aplicações de experiência no local de trabalho e painéis de análise que transformam os dados dos edifícios em informações acionáveis. A Ásia-Pacífico mantém a liderança com base na rápida urbanização e em projetos de infraestrutura, enquanto o Médio Oriente e África emergem como o cluster de crescimento mais rápido devido a grandes investimentos do setor público em infraestrutura inteligente. A escassez de mão de obra e o aumento da responsabilidade em cibersegurança moderam as margens, mas os fornecedores com escala, pipelines de talentos multidisciplinares e protocolos cibernéticos robustos mantêm-se bem posicionados para ganhos de quota estáveis.

Principais Conclusões do Relatório

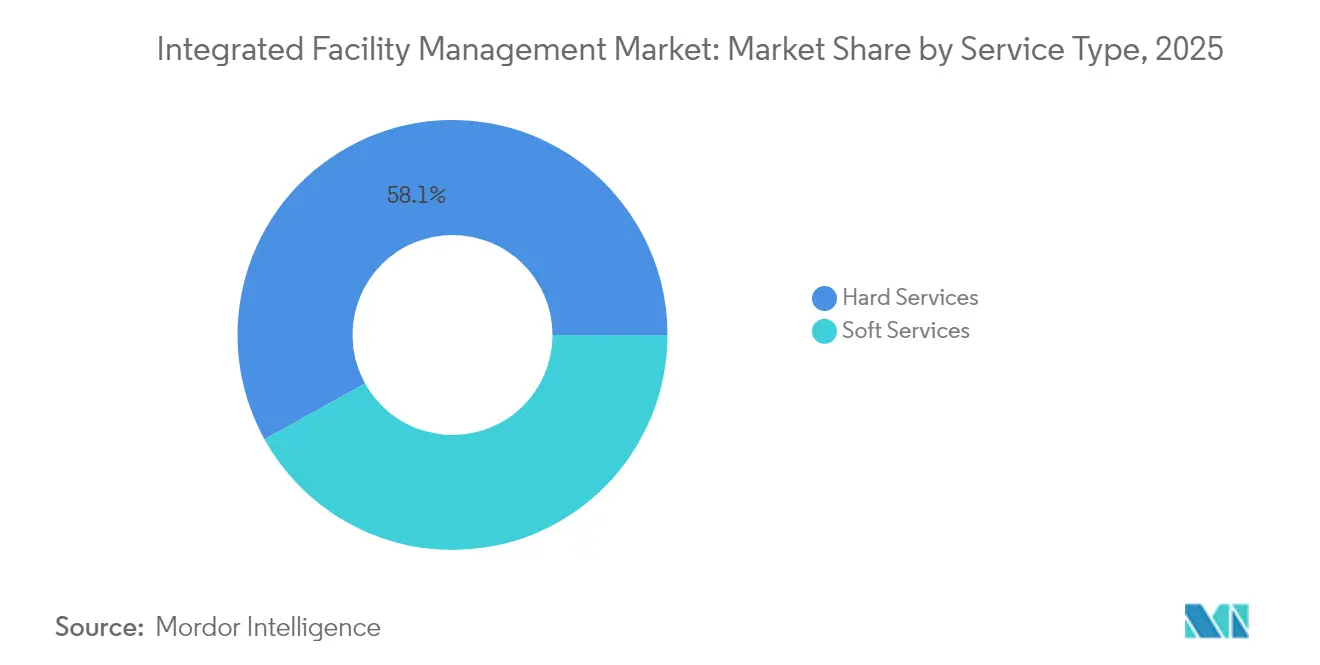

- Por tipo de serviço, os Serviços Técnicos (FM Técnico) capturaram 58,05% da quota do mercado de gestão integrada de instalações em 2025, enquanto os Serviços de Suporte (FM de Suporte) prevê-se que cresçam a uma CAGR de 8,17% até 2031.

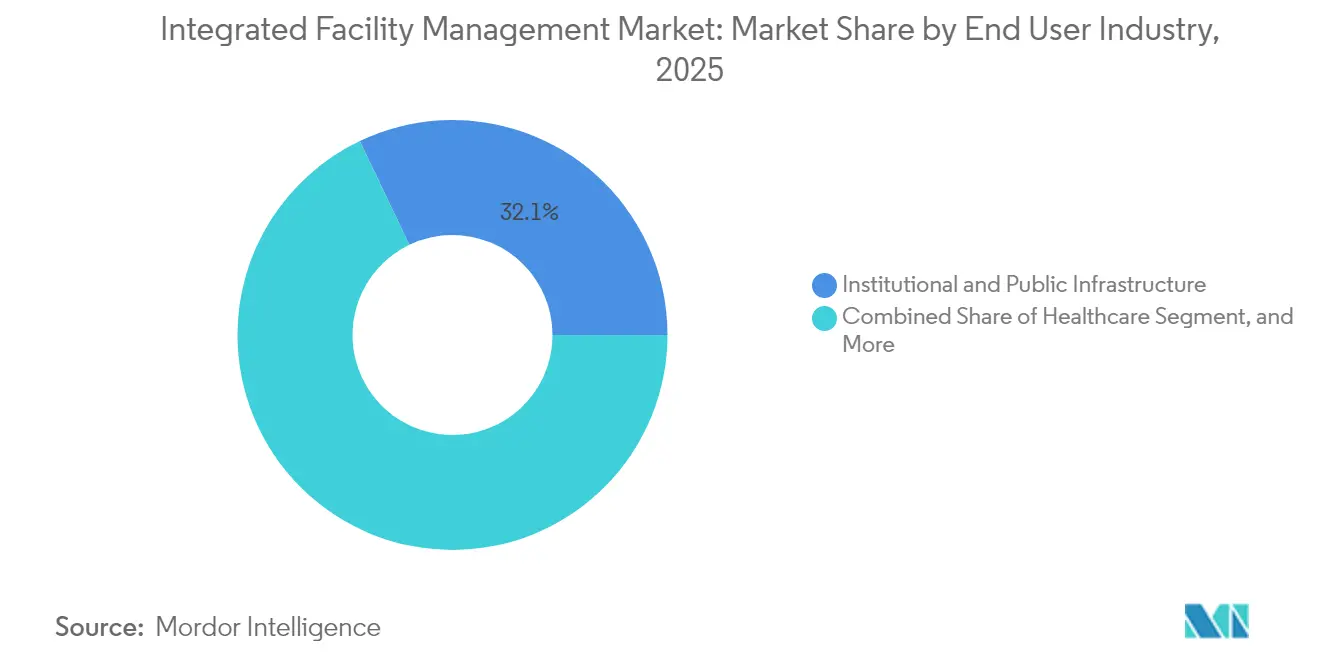

- Por utilizador final, as Infraestruturas Institucionais e Públicas representaram uma quota de 32,10% em 2025, enquanto a Saúde deverá liderar o crescimento com uma CAGR de 9,94% no mesmo horizonte.

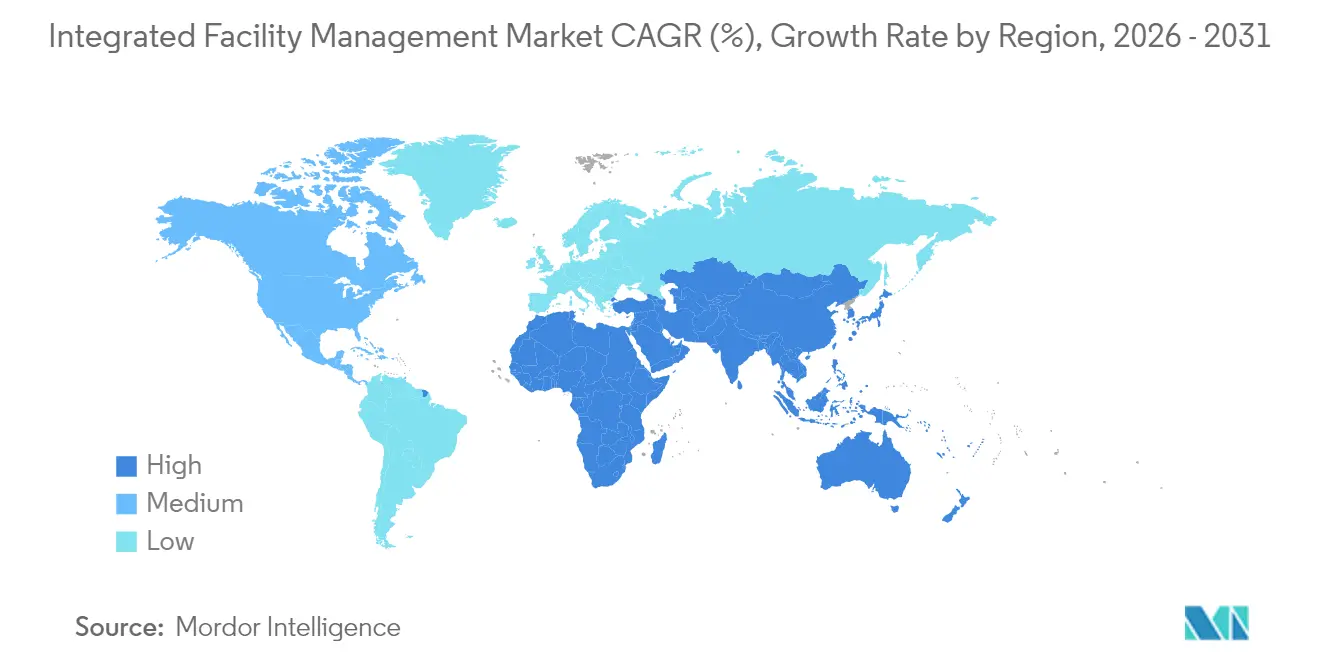

- Por geografia, a Ásia-Pacífico dominou com uma quota de receita de 41,30% em 2025; o Médio Oriente e África projetam-se para registar a CAGR mais rápida de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Gestão Integrada de Instalações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperação do arrendamento de imóveis comerciais | +1.20% | América do Norte e Europa, com repercussão para a APAC | Médio prazo (2 a 4 anos) |

| Crescimento rápido das renovações de edifícios inteligentes | +1.80% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Convergência de aplicações de experiência no local de trabalho e plataformas de FM | +0.90% | América do Norte e Europa, em expansão para a APAC | Médio prazo (2 a 4 anos) |

| Aumento da externalização por empresas de médio porte | +1.10% | Global, particularmente forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos de reporte ESG baseados em dados | +1.40% | Europa a liderar, seguida pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Economia da manutenção preditiva baseada em IA | +1.60% | Global, concentrado em centros de dados e instalações críticas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Arrendamento de Imóveis Comerciais

A atividade de arrendamento em ativos de escritórios prime retomou uma trajetória ascendente em 2025, à medida que os ocupantes se orientaram para edifícios em conformidade com critérios ESG, equipados com ventilação superior e comodidades digitais.[2]CBRE, "Perspetivas do Mercado Imobiliário da Ásia-Pacífico 2025," CBRE.COM A migração em busca de qualidade aumenta a complexidade dos serviços, porque as torres premium implementam controlos de automação predial em camadas, exigindo uma supervisão holística por parte de fornecedores integrados. As plantas flexíveis reduzem a área total arrendada, mas aumentam a intensidade de serviço por metro quadrado, à medida que os inquilinos atraem os funcionários de volta ao escritório com ambientes de nível hoteleiro. Os contratos de FM de transição e pós-aquisição associados aos fluxos de investimento retomados estão a gerar novos fluxos de honorários anualizados, especialmente nas capitais da Ásia-Pacífico, onde os volumes de transações de 2025 estão projetados para crescer entre 5 e 10%. A confluência da procura por ativos premium e dos imperativos de experiência no local de trabalho suporta a adoção sustentada de modelos de serviços técnicos e de suporte agrupados sob um único contrato principal.

Crescimento Rápido das Renovações de Edifícios Inteligentes

As organizações renovam propriedades antigas com sensores IoT, gémeos digitais e controlos de energia baseados em IA que proporcionam até 30% de poupança de energia, posicionando os fornecedores do mercado de gestão integrada de instalações como parceiros turnkey.[3]Facilities Dive Staff, "Johnson Controls ganha contrato de até USD 630 milhões para sistemas de automação predial do Corpo de Engenheiros do Exército dos EUA," FACILITIESDIVE.COM O contrato de USD 630 milhões da Johnson Controls com o Corpo de Engenheiros do Exército dos EUA sublinha o apetite do setor público por soluções de infraestrutura inteligente de ponta a ponta. Os âmbitos de renovação combinam cada vez mais a implementação com operações plurianuais, transferindo tanto o risco de desempenho como a responsabilidade para o mesmo fornecedor. As plataformas integradas interligam AVAC, iluminação, segurança e análise de espaços, permitindo a orquestração em tempo real através de um único painel de controlo. Os fornecedores capazes de combinar competências de manutenção tradicionais com capacidades de integração de software estão a ampliar a sua quota de carteira e a assegurar acordos de uma década, especialmente em carteiras da América do Norte e da Europa sujeitas a metas de redução de carbono cada vez mais rigorosas.

Economia da Manutenção Preditiva Baseada em IA

Os algoritmos preditivos absorvem telemetria de equipamentos, dados meteorológicos e registos históricos de ordens de trabalho para prever falhas de componentes, alcançando reduções notáveis de paragens não planeadas em centros de dados e instalações hospitalares críticas. A redução dos custos dos sensores acelera a implementação em sistemas MEP, fazendo avançar a IA da fase de prova de conceito para uma escala com retorno positivo sobre o investimento. A BGIS monitoriza cerca de 600 MW de capacidade de centros de dados através de centros de comando remotos que mantiveram a continuidade durante as restrições de viagem da pandemia.[4]BGIS Editorial, "Importância dos Ambientes Críticos," BGIS.COM A prevenção de falhas catastróficas não só gera poupanças de manutenção, como também mitiga o risco de interrupção de negócio, uma proposta de valor que está a ganhar terreno junto das seguradoras. Os fornecedores que utilizam modelos de IA proprietários e pipelines de dados robustos estão a diferenciar as suas marcas e a praticar preços premium.

Mandatos de Reporte ESG Baseados em Dados

A Diretiva de Reporte de Sustentabilidade Empresarial da União Europeia exige a divulgação granular das emissões de Âmbito 1, 2 e 3, gerando procura por parceiros do mercado de gestão integrada de instalações capazes de recolher dados ao nível dos ativos e canalizar informações para painéis corporativos. A iniciativa WasteWatch da Sodexo, com o objetivo de reduzir o desperdício alimentar em 50% até agosto de 2025, ilustra como os fornecedores incorporam tecnologia e controlos de processos para ajudar os clientes a atingir metas de sustentabilidade públicas. Cada vez mais, os pedidos de proposta estipulam o rastreamento automatizado de carbono como um KPI obrigatório, encorajando os fornecedores a combinar medição IoT, análise e consultoria de conformidade juntamente com as tarefas clássicas de FM. Os operadores de grande escala capazes de amortizar os investimentos em software ESG por carteiras de múltiplos inquilinos desfrutam de uma vantagem de custo distinta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de técnicos multidisciplinares qualificados | -1.80% | Global, mais aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Responsabilidade em cibersegurança em pilhas IoT-FM integradas | -1.20% | Global, concentrado em mercados digitalmente avançados | Médio prazo (2 a 4 anos) |

| A mercantilização dos serviços de suporte reduz as margens | -0.90% | Global, especialmente em mercados maduros | Curto prazo (≤ 2 anos) |

| Pressões de precificação contratual indexadas à inflação | -1.10% | Global, mais severo em economias de alta inflação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Multidisciplinares Qualificados

O envelhecimento da força de trabalho e a insuficiente inscrição em formação profissional comprimem os pipelines de talentos para especialistas em AVAC, eletricidade e automação, elevando os custos salariais e limitando a capacidade de expansão dos fornecedores. As renovações de edifícios inteligentes acrescentam uma camada de competências digitais de que muitos técnicos tradicionais carecem, aumentando os prazos de integração e os orçamentos de formação. Os fornecedores estão a financiar programas de aprendizagem e academias proprietárias, mas o tempo para atingir a competência está aquém da procura do mercado. A escassez intensifica a pressão sobre as margens, porque as garantias de nível de serviço permanecem contratualmente fixas mesmo quando os prémios laborais sobem. As empresas regionais de menor dimensão sentem a dificuldade de recrutamento de forma mais aguda, potencialmente acelerando a sua aquisição por operadores de grande escala que procuram garantir competências escassas.

Responsabilidade em Cibersegurança em Pilhas IoT-FM Integradas

A expansão da IoT abre novos vetores de ataque dentro das redes de automação predial, evidenciados pelo facto de 27% dos executivos de instalações reportarem violações de tecnologia operacional nos últimos doze meses. A responsabilidade por sistemas de AVAC ou de segurança de vida comprometidos permanece ambiguamente dividida entre proprietários de imóveis e fornecedores de FM, gerando fricção contratual em novas propostas. As seguradoras começaram a exigir testes de intrusão rigorosos e frameworks de resposta a incidentes, aumentando os custos de conformidade. Uma violação bem-sucedida que afete carteiras multi-site poderia desencadear danos reputacionais em cascata e despesas de remediação, dissuadindo alguns clientes da adoção digital de pilha completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Ancoram a Fundação do Mercado

Os Serviços Técnicos (FM Técnico) representaram 58,05% da quota do mercado de gestão integrada de instalações em 2025, refletindo a natureza indispensável das tarefas de MEP, AVAC, segurança contra incêndios e gestão de ativos para manter as instalações operacionais. O tamanho do mercado de gestão integrada de instalações associado aos Serviços Técnicos beneficia de sensores IoT que prolongam os ciclos de vida dos ativos, reduzem as paragens não planeadas e sustentam acordos de nível de serviço de manutenção preditiva. Os setores com uso intensivo de ativos, como centros de dados e hospitais, preferem externalizar estas responsabilidades tecnicamente complexas em vez de expandir as equipas técnicas internas.

O crescimento do segmento mantém-se estável à medida que as atualizações regulatórias reforçam os requisitos de inspeção e o stock de edifícios antigos na Europa e na América do Norte exige retro-comissionamento. Os fornecedores que combinam excelência em engenharia de campo com ferramentas de diagnóstico digital asseguram renovações plurianuais com margens melhoradas. Em contrapartida, prevê-se que os Serviços de Suporte (FM de Suporte) registem uma CAGR de 8,17% até 2031, à medida que os empregadores elevam o bem-estar dos ocupantes, mas os preços competitivos nos serviços de limpeza e catering tornam a eficiência operacional o principal diferenciador. Os fornecedores que combinam capacidades de FM Técnico e FM de Suporte num único contrato aprofundam a fidelização dos clientes e reforçam a visibilidade das receitas recorrentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Utilizador Final: A Saúde Lidera a Trajetória de Crescimento

As Infraestruturas Institucionais e Públicas detiveram 32,10% das receitas de 2025, sustentadas por extensas carteiras municipais, educacionais e de transportes que geram contratos estáveis e de longa duração. Contudo, o segmento de Saúde está preparado para se expandir a uma CAGR de 9,94% até 2031, impulsionado pelos imperativos de controlo de infeções, pela ampliação da capacidade clínica e por enquadramentos regulatórios rigorosos. O tamanho do mercado de gestão integrada de instalações associado aos hospitais inclui cada vez mais a manutenção de equipamentos biomédicos a par da manutenção predial tradicional, criando barreiras de entrada mais elevadas.

Os fornecedores que servem ambientes críticos devem possuir credenciais especializadas e demonstrar históricos de desempenho sem paragens, o que sustenta estruturas de honorários premium. As carteiras comerciais que abrangem BFSI, tecnologias de informação e retalho transitam para pacotes de serviços orientados para a experiência, enquanto os clientes industriais se concentram na fiabilidade e na segurança dos processos. A diversidade de carteira protege os fornecedores contra a ciclicidade num único segmento e permite a transferência de conhecimento entre segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico representou 41,30% das receitas globais em 2025, confirmando o seu papel como motor de expansão do mercado de gestão integrada de instalações. A rápida urbanização, a prolífica construção de centros de dados e os mandatos de cidades inteligentes dos governos sustentam um pipeline robusto de contratos de nova construção e de renovação. A CBRE projeta um crescimento anual de 5 a 10% nos volumes de transações imobiliárias regionais durante 2025, um indicador de escalada de missões de transferência e transição assim que os empreendimentos fiquem concluídos.

O Médio Oriente e África prevê-se que cresçam a uma CAGR de 9,18% até 2031, suportados por mais de USD 100 mil milhões em infraestrutura financiada pelos países do Golfo em portos, aeroportos e projetos de energia renovável desde 2012. As parcerias público-privadas incorporam cláusulas de gestão de instalações a longo prazo, proporcionando aos fornecedores fluxos de honorários previsíveis. A América do Norte e a Europa, embora maduras, sustentam um crescimento de um dígito médio através de renovações tecnológicas, conformidade ESG e reinvenção do local de trabalho flexível.

A América do Sul adota gradualmente modelos externalizados à medida que as empresas procuram níveis de serviço padronizados em expansões multinacionais. A volatilidade cambial e os regimes regulatórios diversificados moderam a escala imediata, mas as tendências de urbanização e a reinstalação industrial sugerem um potencial de crescimento latente. A dinâmica competitiva varia por região, mas a prontidão tecnológica e uma base de talentos fiável emergem como critérios universais de seleção pelos clientes.

Panorama Competitivo

Principais Empresas no Mercado de Gestão Integrada de Instalações

O setor de gestão integrada de instalações apresenta uma fragmentação moderada equilibrada por vantagens de escala crescentes. Empresas multinacionais de serviços imobiliários como a CBRE e a JLL, especialistas dedicadas em serviços de instalações como a ISS e a Sodexo, conglomerados de manutenção industrial como a EMCOR e a ABM Industries, e campeões locais competem todos pela quota de carteira. A consolidação horizontal continua à medida que os independentes regionais procuram capital para atualizações digitais ou saídas por sucessão, enquanto a especulação sobre mega-fusões, ilustrada pelo alegado interesse da Sodexo na Aramark, sinaliza um apetite por negócios transformadores que ampliem o alcance geográfico e a profundidade setorial.

O foco estratégico orbita em torno de três alavancas: expansão da pegada geográfica, integração vertical de serviços complementares e ecossistemas tecnológicos proprietários que interligam sensores, CMMS e aplicações de ocupantes em percursos de utilizador coesos. Os fornecedores que investem agressivamente em análise baseada em IA, gémeos digitais e interfaces de autoatendimento móvel diferenciam-se com base em resultados quantificados em vez de métricas de headcount.

Os especialistas de nicho criam enclaves lucrativos na saúde, ciências da vida e centros de dados de missão crítica, onde o rigor de conformidade e os imperativos de tempo de atividade superam as considerações de custo unitário. Entretanto, os operadores de grande escala exploram a alavancagem de compras, processos padronizados e informações de data lakes para impulsionar margens incrementais e vender de forma consultiva serviços ESG. A intensidade competitiva depende assim da capacidade de transformar dados dos edifícios em ganhos mensuráveis de sustentabilidade, fiabilidade e experiência.

Líderes do Setor de Gestão Integrada de Instalações

ISS Facility Service

CBRE Group Inc

Compass Group PLC

Sodexo Inc.

Jones Lang LaSalle IP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OCS Group Limited assegurou um contrato de gestão total de instalações de cinco anos com a LKQ UK and Ireland, incluindo um investimento planeado de USD 0,45 milhões em sistemas de segurança de próxima geração.

- Fevereiro de 2025: A Equans alargou o seu acordo de FM de suporte com o Portsmouth Hospitals University Trust até 2029, introduzindo robôs de limpeza e encomenda eletrónica de refeições no campus de 174.013 metros quadrados.

- Janeiro de 2025: A Centrica Business Solutions ganhou um lugar num Contrato de Desempenho de Poupança de Energia de Geração IV que acelera projetos federais de descarbonização.

- Janeiro de 2025: A Hospital Housekeeping Systems obteve um lugar num framework do Exército dos EUA de USD 940 milhões para serviços de suporte a instalações médicas.

Âmbito do Relatório do Mercado Global de Gestão Integrada de Instalações

A gestão integrada de instalações (GII) é uma abordagem à gestão de instalações em que a gestão de sistemas e processos de âmbito empresarial, tipicamente fornecedores de serviços, é consolidada numa única plataforma externalizada e centrada na tecnologia. A GII pode aumentar as eficiências operacionais, gerar poupanças e aproveitar os dados dos programas em toda a empresa para melhor satisfazer os objetivos corporativos.

O mercado de gestão integrada de instalações está segmentado por tipo (FM técnico e FM de suporte), por utilizador final (público/infraestrutura, comercial, industrial, institucional e outros utilizadores finais), e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). O relatório oferece previsões de mercado e dimensão em valor (USD) para todos os segmentos acima referidos.

| FM Técnico | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de FM Técnico | |

| FM de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de FM de Suporte |

| Comercial (inclui BFSI, tecnologias de informação e telecomunicações, retalho e armazéns, etc.) |

| Hotelaria (inclui estabelecimentos de restauração, restaurantes e hotéis de grande escala) |

| Infraestrutura Institucional e Pública (inclui estabelecimentos governamentais, educação, transportes (aeroportos, obras ferroviárias, etc.)) |

| Saúde (inclui instalações de saúde públicas e privadas) |

| Setor Industrial e de Processo (inclui manufatura, energia (abrange exploração de petróleo e gás), mineração, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Restante do Médio Oriente | |

| África | África do Sul |

| Nigéria | |

| Quénia | |

| Restante de África |

| Por Tipo de Serviço | FM Técnico | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de FM Técnico | ||

| FM de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de FM de Suporte | ||

| Por Utilizador Final | Comercial (inclui BFSI, tecnologias de informação e telecomunicações, retalho e armazéns, etc.) | |

| Hotelaria (inclui estabelecimentos de restauração, restaurantes e hotéis de grande escala) | ||

| Infraestrutura Institucional e Pública (inclui estabelecimentos governamentais, educação, transportes (aeroportos, obras ferroviárias, etc.)) | ||

| Saúde (inclui instalações de saúde públicas e privadas) | ||

| Setor Industrial e de Processo (inclui manufatura, energia (abrange exploração de petróleo e gás), mineração, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Quénia | ||

| Restante de África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gestão integrada de instalações até 2031?

O mercado prevê-se que atinja USD 287,24 mil milhões até 2031.

Qual região lidera atualmente a contribuição para as receitas?

A Ásia-Pacífico detém 41,30% das receitas globais em 2025.

Qual tipo de serviço está a crescer mais rapidamente até 2031?

Prevê-se que os Serviços de Suporte registem uma CAGR de 8,17% até 2031.

Por que razão a saúde é um segmento de utilizador final de elevado crescimento?

Os hospitais exigem experiência em controlo de infeções, manutenção de equipamentos biomédicos e conformidade regulatória, impulsionando uma CAGR de 9,94%.

Qual o principal risco que desafia os fornecedores de FM em edifícios digitais?

O aumento da responsabilidade em cibersegurança proveniente de pilhas IoT-FM conectadas ameaça a continuidade operacional e eleva os custos de seguro.

Qual fator mais impulsiona as poupanças em eficiência energética?

A manutenção preditiva baseada em IA proporciona melhorias de 20 a 30% na eficácia de utilização de energia, especialmente em centros de dados.

Página atualizada pela última vez em: