Tamanho e Participação do Mercado de Gestão de Instalações do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

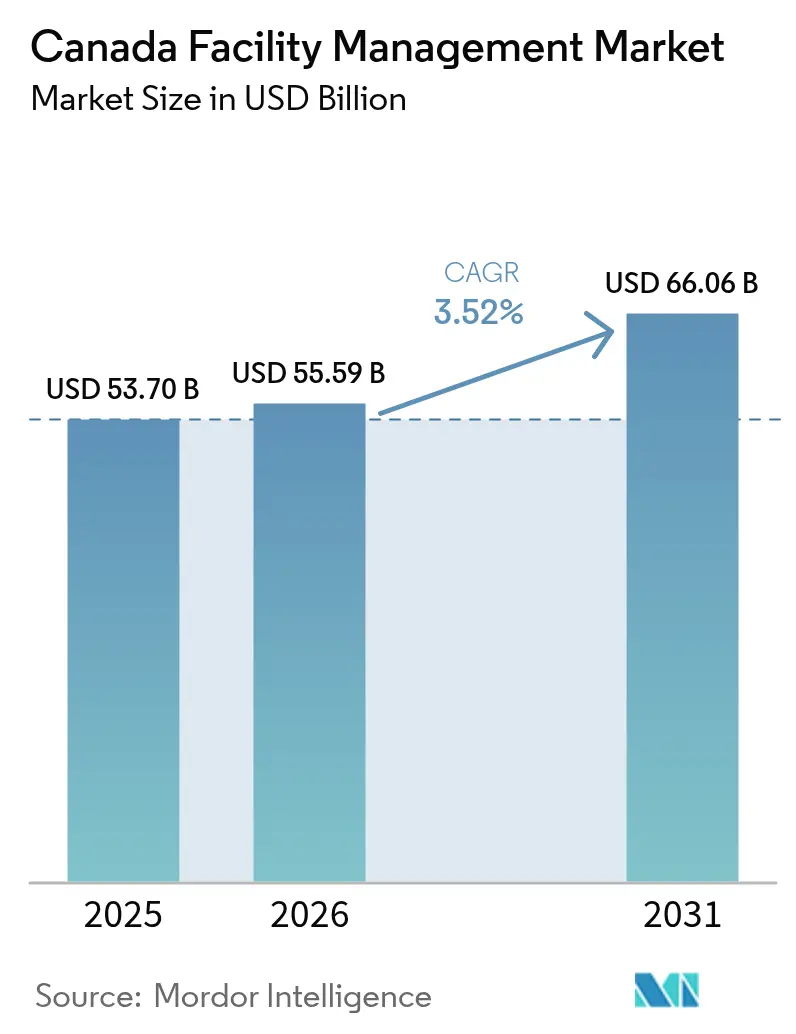

| Tamanho do mercado no ano base (2025) | 53.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

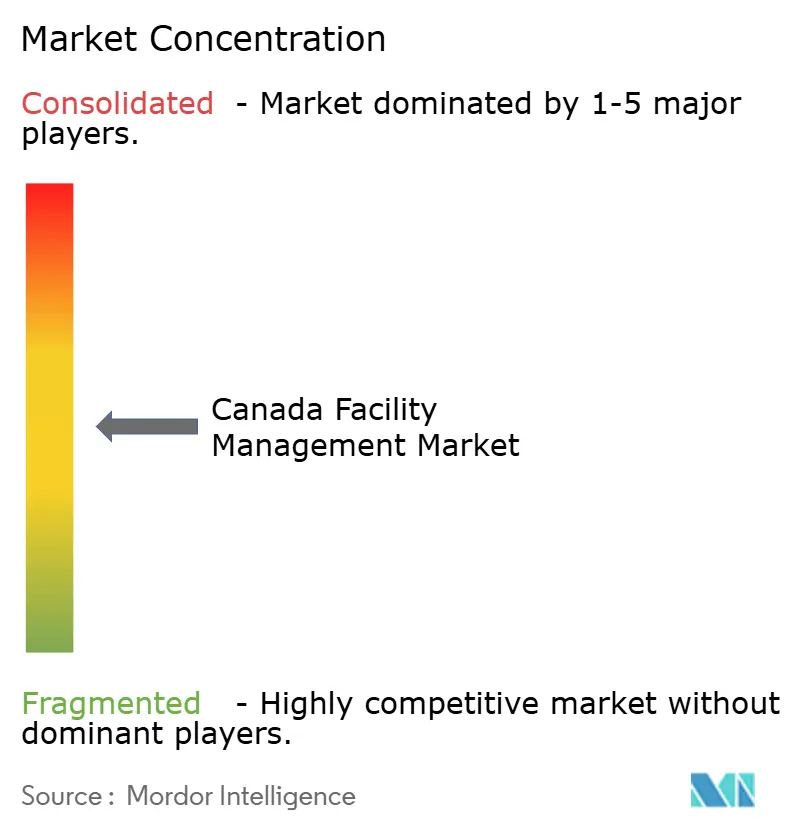

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Canadá por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Canadá em 2026 é estimado em USD 55,59 bilhões, crescendo a partir do valor de 2025 de USD 53,70 bilhões, com projeções para 2031 de USD 66,06 bilhões, crescendo a um CAGR de 3,52% ao longo de 2026-2031. A rápida digitalização, regras mais rígidas de desempenho energético e o aumento das demandas de relatórios ESG transformaram as prioridades de gastos nos setores público e privado. A harmonização de códigos provinciais, liderada pelo Código Nacional de Energia para Edifícios do Canadá (NECB) 2020, está obrigando os proprietários a modernizar sistemas de HVAC, iluminação e revestimentos de edificações, impulsionando assim a demanda por contratos de serviços técnicos orientados por dados. Os provedores estão integrando sensores de IoT, gêmeos digitais e análises baseadas em IA para limitar paralisações não planejadas e garantir conformidade, especialmente em hospitais, centros de dados e escritórios multilocatários, onde a continuidade dos negócios é primordial. A escassez persistente de mão de obra e a inflação salarial impulsionaram os operadores de edifícios a adotar robôs de limpeza automatizados, patrulhas de segurança guiadas por sensores e centros de monitoramento remoto. Ao mesmo tempo, o impulso para reduzir as emissões de gases de efeito estufa estimulou contratos baseados em resultados que vinculam as taxas dos fornecedores a economias de energia verificadas e métricas de redução de carbono, reforçando o prêmio pago a parceiros de serviços integrados com sólidas credenciais de descarbonização.

Principais Conclusões do Relatório

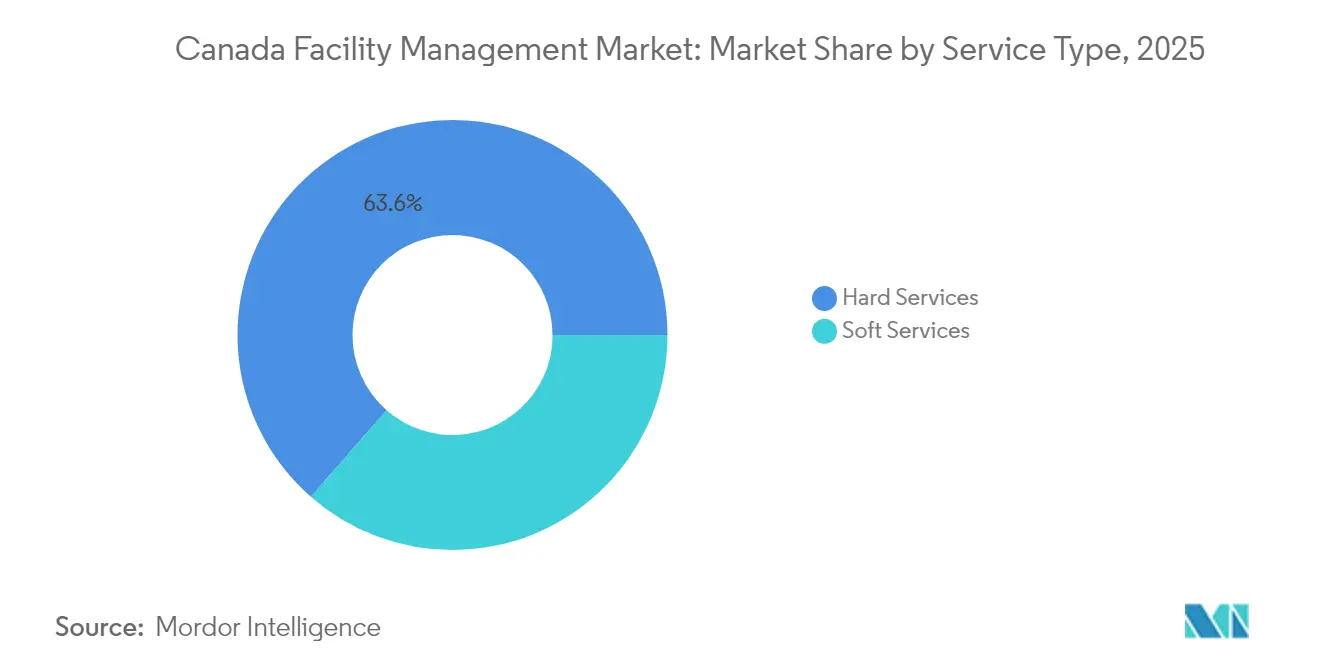

- Por tipo de serviço, os Serviços Técnicos capturaram 63,55% da participação de mercado de gestão de instalações do Canadá em 2025, enquanto os Serviços de Suporte têm previsão de expansão a um CAGR de 4,92% até 2031.

- Por tipo de oferta, o modelo Interno controlou 53,10% do mercado de gestão de instalações do Canadá em 2025, enquanto o segmento Terceirizado está projetado para registrar o CAGR mais rápido de 5,45% entre 2026 e 2031.

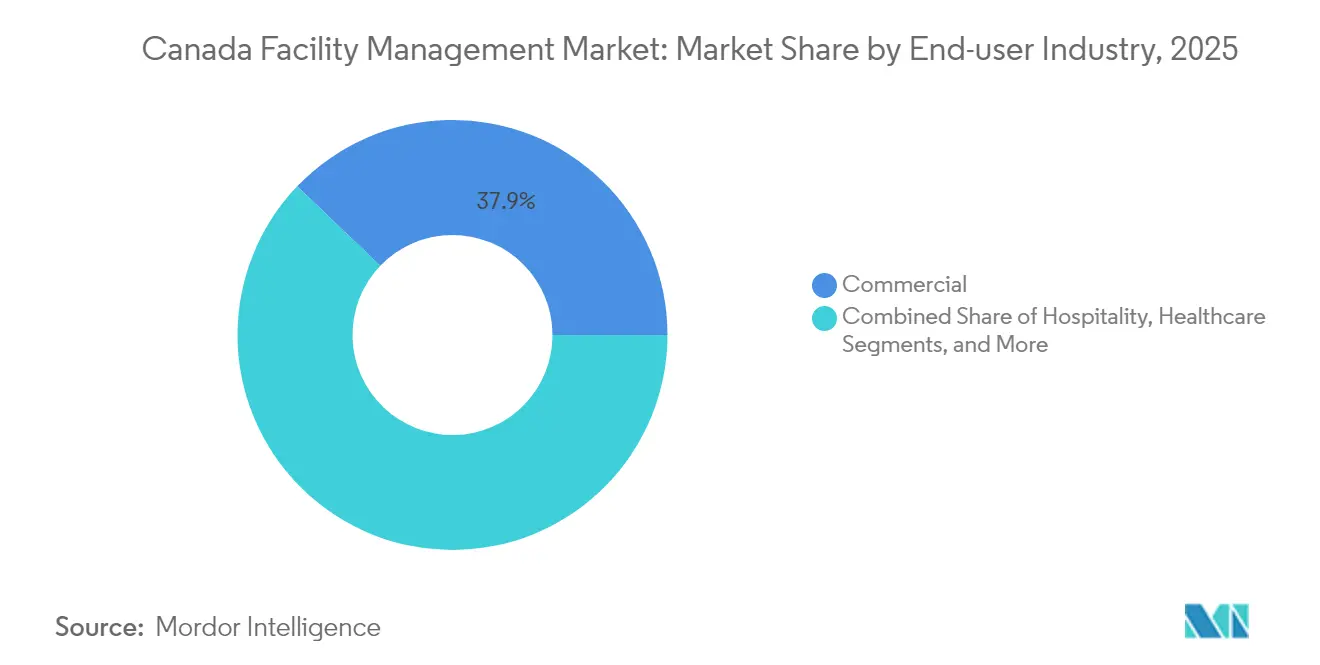

- Por usuário final, o setor Comercial deteve 37,85% da receita em 2025, ainda que Institucional e Infraestrutura Pública deva entregar o maior CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração Tecnológica Remodelando a Prestação de Serviços | +1.2% | Nacional, com ganhos iniciais em Ontário, Quebec e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Conformidade ESG Impulsionando Investimentos Estratégicos | +0.9% | Nacional, com variações provinciais na implementação | Longo prazo (≥ 4 anos) |

| Aceleração da Terceirização Remodelando a Estrutura do Mercado | +0.8% | Nacional, concentrada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Energia Intensificando o Foco em Eficiência | +0.7% | Nacional, com maior impacto nas províncias de uso intensivo de energia | Médio prazo (2-4 anos) |

| Programas Obrigatórios de Modernização de Edifícios Públicos com Emissões Líquidas Zero | +0.6% | Edifícios governamentais federais e provinciais em todo o país | Longo prazo (≥ 4 anos) |

| Nichos de Gestão de Instalações no Ciclo de Vida de Parcerias Público-Privadas | +0.5% | Nacional, com concentração nas províncias com maior infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Tecnológica Remodelando a Prestação de Serviços

Hospitais, universidades e campi corporativos implantaram gateways de IoT, medidores inteligentes e softwares de gestão de instalações assistidos por computador nativos da nuvem que agilizam ordens de serviço e antecipam falhas em componentes. A Agência Canadense de Medicamentos e Tecnologias em Saúde constatou que algoritmos preditivos reduziram em quase 50 horas o tempo anual de paralisação de cada tomógrafo e ressonância magnética, aumentando assim o volume de exames por imagem e reduzindo os custos com horas extras.[1]Agência Canadense de Medicamentos e Tecnologias em Saúde, "Manutenção Preditiva para Equipamentos de Imagem Médica," cadth.ca Arquivos de modelagem de informações de construção vinculados a feeds de sensores ao vivo suportam gêmeos digitais que visualizam fluxo de energia, densidade de ocupação e variações na qualidade do ar. Os primeiros adotantes em Ontário e na Colúmbia Britânica agruparam esses painéis em acordos baseados em resultados, nos quais as taxas dependem de metas verificadas de disponibilidade e intensidade energética. Embora lacunas de dados semânticos ainda retardem a integração entre plataformas, os fornecedores superam esse obstáculo adotando middleware aberto e treinando técnicos em governança de dados. Espera-se que implementações generalizadas continuem à medida que os proprietários de ativos buscam evidências concretas de ganhos de eficiência enquanto enfrentam a inflação salarial e a redução dos orçamentos de manutenção.

Conformidade ESG Impulsionando Investimentos Estratégicos

As autoridades federais determinaram que cada ministério traçasse um caminho para operações com emissões líquidas zero até 2050 por meio da Estratégia de Ecologização do Governo, transformando as modernizações de instalações de baixo carbono de opcionais em essenciais. Os proprietários de imóveis comerciais espelharam a ação do setor público; vários fundos de investimento imobiliário integraram portais de dados ESG em sistemas de gestão de edifícios e relataram cortes de 15–20% nos custos operacionais após instalações de LED e auditorias de resíduos. O NECB 2020 introduziu quatro níveis de desempenho que escalam de modernizações modestas ao Nível 4, que reduz o consumo de energia em 60% abaixo dos requisitos de referência. Essas metas aceleraram a demanda por comissionamento, testes de estanqueidade ao ar e expertise em isolamento de revestimentos. Os investidores avaliaram as propostas de gestão de instalações em busca de metas de carbono baseadas em ciência antes de conceder contratos de longo prazo, levando prestadores de médio porte a requalificarem-se ou a correrem o risco de exclusão. A consequente fuga para a qualidade deverá elevar os valores dos contratos para os provedores capazes de medir, verificar e reportar métricas de sustentabilidade em um único painel.

Aceleração da Terceirização Remodelando a Estrutura do Mercado

Conselhos que enfrentam restrições de capital transferiram progressivamente departamentos internos para pacotes de gestão de instalações integrada terceirizados que agrupam HVAC, limpeza, paisagismo e segurança. O Fundo de Parceria Público-Privada (P3) do Canadá implantou USD 1,3 bilhão em 25 grandes ativos, ilustrando o tamanho dos acordos de ciclo de vida de várias décadas atualmente disponíveis em projetos de transporte, defesa e saúde. A concessão de USD 1,9 bilhão da ENGIE para modernizar a rede de energia distrital de Ottawa até 2055 estabeleceu um precedente para cláusulas de pagamento por desempenho que garantem cortes de 40% nas emissões até 2030. Proprietários de imóveis de pequeno e médio porte também adotaram modelos de fornecedor único para evitar riscos de conformidade e garantir faturamento previsível em meio à volatilidade do mercado de trabalho. Essas mudanças sustentam a previsão de CAGR de 5,7% para o segmento Terceirizado do mercado de gestão de instalações do Canadá.

Aumento dos Custos de Energia Intensificando o Foco em Eficiência

Os preços de eletricidade apresentaram tendência de alta após 2024, especialmente nas províncias que utilizam usinas de pico a gás natural, enquanto a volatilidade global dos combustíveis aumentou o interesse em microrredes locais e controles avançados de edifícios. O Código de Etapas de Energia da Colúmbia Britânica e as regras obrigatórias de relatório de consumo do Quebec incentivaram os proprietários a instalar submedidores, vedação de revestimentos e sistemas de ventilação inteligentes que limitam o desperdício. Empresas de gestão de instalações capazes de garantir desempenho alinhado aos Níveis conquistaram portfólios de múltiplos imóveis e aproveitaram os dados resultantes para desenvolver serviços de consultoria derivados. A harmonização entre os códigos provinciais reduziu os custos de duplicação para os fornecedores nacionais e permitiu que escalassem kits padronizados de retrocondicionamento. Essas ofertas criaram um fluxo de receita confiável que contrabalançou a ciclicidade nos serviços básicos de limpeza e paisagismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Eleva a Pressão Salarial e os Custos de Automação | -0.8% | Nacional, com impacto agudo em Ontário e na Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Complexidade da Conformidade Regulatória Aumentando o Ônus Operacional | -0.5% | Nacional, com variações provinciais na implementação | Médio prazo (2-4 anos) |

| Estoque de Edifícios Antigos Eleva os Custos de Mitigação de Riscos | -0.4% | Nacional, concentrado em centros urbanos mais antigos | Longo prazo (≥ 4 anos) |

| Volatilidade Cambial CAD–USD Eleva as Despesas com Tecnologia Importada | -0.4% | Nacional, afetando prestadores de serviços intensivos em tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Eleva a Pressão Salarial e os Custos de Automação

O Estatísticas Canada relatou que 28,3% das empresas citaram desafios de recrutamento como seu principal obstáculo, enquanto os salários médios por hora subiram 4,9% em relação ao ano anterior no final de 2024.[2]Estatísticas Canada, "Pesquisa de Condições Empresariais T4 2024," statcan.gc.ca Novas regras de licenciamento no segmento de condomínios de Ontário reduziram o grupo de gestores elegíveis e elevaram a remuneração de executivos seniores a até USD 220.000. Os provedores responderam adotando robótica para polimento de pisos, inspeções por drones em fachadas e patrulhas de segurança por visão computacional, mas os altos investimentos de capital reduziram as margens de curto prazo. As emendas ao Código do Trabalho do Canadá, em vigor a partir de junho de 2025, que proíbem trabalhadores substitutos durante greves, elevaram ainda mais os custos de contingência para empresas que atendem infraestruturas críticas.

Complexidade da Conformidade Regulatória Aumentando o Ônus Operacional

Cada província mantém seus próprios códigos de segurança contra incêndio, acessibilidade e energia, além dos estatutos federais, obrigando os fornecedores a rastrear dezenas de modelos de inspeção e formatos de manutenção de registros. A ausência de formulários digitais padronizados prolonga os ciclos de licitação e eleva as despesas administrativas. Falhas de conformidade acarretam penalidades severas, tornando as equipes multidisciplinares de código uma necessidade competitiva. Os players nacionais canalizam recursos para centros regulatórios bilíngues em Montreal e centros de engenharia de segurança em Calgary e Vancouver. As empresas menores investem pesadamente em assessoria jurídica e software ou cedem portfólios complexos a concorrentes maiores, reforçando a consolidação gradual já visível no mercado de gestão de instalações do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Essenciais Sustentam a Dominância Enquanto os Serviços de Suporte Aceleram

Os Serviços Técnicos geraram 63,55% da receita em 2025, ressaltando a primazia contínua da manutenção mecânica, elétrica e hidráulica no mercado de gestão de instalações do Canadá. O NECB 2020 elevou os limites mínimos de eficiência para caldeiras, resfriadores e revestimentos de edifícios, compelindo os proprietários a priorizar capital para modernizações de HVAC e inspeções de sistemas de combate a incêndio. Gestores de ativos em hospitais e centros de dados adotaram análises preditivas para reduzir chamadas de emergência, fortalecendo as margens dos fornecedores capazes de garantir disponibilidade. Campi de hospitais públicos antigos com equipamentos com mais de uma década buscaram pacotes de modernização que vinculam sensores de monitoramento de vibração a painéis centralizados, ampliando o mercado endereçável para especialistas em manutenção baseada em condição.

Os Serviços de Suporte, embora representem uma base menor, registraram um CAGR de 4,92% e estão prontos para capturar uma fatia maior do mercado de gestão de instalações do Canadá à medida que as organizações adotam o trabalho híbrido. Os empregadores reformularam os protocolos de limpeza para enfatizar a desinfecção e os testes de qualidade do ar interno, ações que justificam prêmios de serviço mais elevados. Os provedores de segurança implantaram câmeras habilitadas por IA e análises para compensar a escassez de vigilantes, e as equipes de suporte a escritórios integraram softwares de reserva de mesas que recalibram o uso do espaço. Os operadores de catering pivotaram para cozinhas modulares e pedidos digitais para reduzir o desperdício em dias de baixa ocupação. Em conjunto, os Serviços de Suporte devem sustentar renovações de contratos recorrentes, permitindo que os fornecedores realizem vendas cruzadas de complementos de bem-estar e sustentabilidade.

Por Tipo de Oferta: Terceirização, Momento, Desafios, Modelos Internos Legados

O modelo Interno reteve 53,10% dos gastos de 2025, impulsionado por arranjos legados em agências governamentais e grandes campi financeiros. A escassez persistente de mão de obra e o aumento dos custos de benefícios, no entanto, levaram muitos proprietários a testar provedores externos. A fatia Terceirizada do mercado de gestão de instalações do Canadá está projetada para registrar um CAGR de 5,45% à medida que contratos integrados de gestão de instalações substituem ordens de tarefa fragmentadas. Os acordos de gestão de instalações em pacote proporcionam economias de escala e reduzem as despesas gerais de gestão de fornecedores, enquanto os contratos de ciclo de vida em infraestrutura de P3 oferecem visibilidade de fluxo de caixa por décadas. A terceirização de serviço único continua relevante para portfólios menores que buscam prova de conceito antes de se comprometer com modelos integrados. Os provedores ricos em tecnologia, capazes de consolidar painéis de energia, ordens de serviço e registros de conformidade em uma única plataforma, cobram taxas premium e desfrutam de taxas de renovação mais altas.

Por Setor de Usuário Final: Institucional e Infraestrutura Pública Lidera a Curva de Crescimento

Os proprietários comerciais detinham 37,85% da receita de 2025, impulsionados pela densa presença de escritórios e centros logísticos em Toronto e Vancouver. As renovações de contratos de arrendamento frequentemente especificam credenciais de edifícios inteligentes e classificações de bem-estar, gerando demanda incremental por sensores de qualidade do ar e plataformas de experiência para inquilinos. No entanto, as propriedades Institucionais e de Infraestrutura Pública estão previstas para registrar o crescimento mais acelerado, com uma CAGR de 4,72% até 2031, sustentadas por investimentos federais em hospitais, tribunais e transporte público. A manutenção preditiva reduziu o tempo de inatividade em salas cirúrgicas, enquanto contratos de desempenho energético financiaram retrofits de iluminação LED sem despesas iniciais. Os campi universitários reformaram dormitórios para atender aos códigos atualizados de acessibilidade e eficiência energética, e as autoridades de transporte agruparam serviços de remoção de neve, manutenção de elevadores e sistemas de informação ao passageiro em licitações integradas de gestão de instalações. Plantas industriais, especialmente no triângulo petroquímico de Alberta, buscaram retrofits de captura de carbono e auditorias de segurança, oferecendo contratos cíclicos, porém de alto valor. Os portfólios de hospitalidade do Canadá se recuperaram com a retomada dos volumes de viagens, com os proprietários concentrando-se em análises de experiência do hóspede e automação de operações internas para amenizar a escassez de mão de obra.

Análise Geográfica

Ontário permaneceu o maior mercado provincial graças à sua economia diversificada e à densa perspectiva de imóveis comerciais, repartições governamentais e instalações de saúde. A Grande Área de Toronto e o corredor de Ottawa responderam por uma parcela substancial dos contratos, mas a escassez aguda de técnicos elevou os salários e as contas de horas extras. Os provedores de gestão de instalações mitigaram os atrasos agrupando centros móveis perto de linhas de transporte público de massa, introduzindo despacho baseado em aplicativos e colaborando com politécnicos em estágios profissionais. Os subsídios provinciais para modernizações de bombas de calor elétricas e expansão hospitalar impulsionam entradas de capital sustentadas para testes de conformidade, comissionamento e manutenção preditiva.

Quebec ficou em segundo lugar, mas apresentou obstáculos linguísticos e regulatórios distintos. A Lei de Desempenho Ambiental obriga a divulgação do uso de energia, estimulando a adoção de plataformas avançadas de medição e agregação de dados. A abundância hidrelétrica proporcionou tarifas de eletricidade mais baixas, deslocando a atenção dos proprietários para a conservação da água, a qualidade do ar interno e a minimização de resíduos. A capacidade de serviço bilíngue tornou-se um pré-requisito em licitações em Montreal e na Cidade de Quebec, de modo que os provedores locais com portais digitais em francês estabeleceram vantagem. Essas vantagens locais limitaram a concorrência externa, embora parcerias entre redes nacionais e especialistas regionais estejam surgindo para garantir estruturas de âmbito provincial.

A trajetória de gastos de Alberta oscila com os ciclos de commodities, mas grandes projetos-piloto de captura de carbono e projetos petroquímicos sustentam as necessidades de serviços de instalações a longo prazo. Os provedores de gestão de instalações certificados em segurança de processos e manutenção de máquinas pesadas conquistaram acordos de serviço de vários anos para estações de compressão de CO₂ e centros de distribuição de dutos. As torres de escritórios do centro de Calgary adotaram estruturas de arrendamento flexíveis, exigindo assim softwares de planejamento de espaço e cronogramas dinâmicos de limpeza. A Colúmbia Britânica completou as quatro principais províncias; o Código de Etapas de Energia e os requisitos de resiliência sísmica criaram um robusto pipeline de modernizações de revestimentos, monitoramento estrutural e treinamento de prontidão para emergências. Os players nacionais implantaram análises nativas da nuvem em portfólios regionais díspares, fornecendo relatórios consistentes e gestão centralizada de contas, respeitando as nuances de código específicas de cada província.

Cenário Competitivo

O mercado de gestão de instalações do Canadá permaneceu moderadamente fragmentado em 2025, com multinacionais incumbentes dividindo espaço com especialistas de médio porte ágeis. A consolidação persistiu; os principais players visaram aquisições complementares que agregam densidade geográfica e profundo conhecimento vertical. GDI Integrated Facility Services desinvestiu seu braço de serviços de alta tensão para refocalizar em contratos de gestão de instalações em pacote com receita recorrente previsível. BGIS, sob supervisão de private equity, enfatizou portfólios de centros de dados e defesa, construindo sobre uma pegada que cobre 320 milhões de pés quadrados globalmente.[4]Brookfield Business Partners, "Venda do BGIS para a CCMP Capital," bbu.brookfield.com

A diferenciação tecnológica se intensificou. As principais empresas canalizaram capital para suítes de CMMS em nuvem, redes de sensores e motores de manutenção por aprendizado de máquina que antecipam a falha de peças e otimizam as rotas dos técnicos. Essas plataformas unificam fluxos de energia, água e resíduos, facilitando assim a conformidade com relatórios ESG e fortalecendo a retenção de clientes. Alianças estratégicas com startups de tecnologia imobiliária permitiram a implantação rápida de ferramentas de retrocondicionamento e instruções de trabalho em realidade aumentada para equipes de campo, reduzindo os tempos de diagnóstico e aprimorando as propostas competitivas.

A atratividade do setor para o private equity permaneceu forte devido às taxas indexadas à inflação e às altas taxas de renovação. ISS e Sodexo captaram recursos no mercado de títulos para financiar o crescimento, sinalizando a confiança dos credores na resiliência do fluxo de caixa. Players de médio porte defenderam nichos em salas limpas de laboratório, limpeza de janelas de arranha-céus e manutenção de áreas externas militares, ao mesmo tempo em que formaram licitações conjuntas para concorrer a megacontratos. Os cinco principais provedores controlavam cerca de 45% da receita nacional, sugerindo espaço para mais consolidações e integrações centradas em tecnologia.

Líderes do Setor de Gestão de Instalações do Canadá

ION Facility Services Inc.

Black & McDonald

Avison Young (Canada) Inc.

Veolia Services Canada Inc.

Brookfield Global Integrated Solutions Canada LP (BGIS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Sodexo reduziu sua perspectiva de crescimento para o exercício fiscal de 2025 para 3–4% em meio à desaceleração da expansão norte-americana, especialmente em educação e saúde.

- Janeiro de 2025: Badger Infrastructure Solutions Ltd. registrou um ganho de receita de 7% para USD 172,6 milhões no primeiro trimestre de 2025 e anunciou uma expansão planejada de 4–7% de sua frota de hidrovac.

- Dezembro de 2024: GDI Integrated Facility Services Inc. vendeu sua unidade Ainsworth Power Construction para a Tristar Electrical Inc., subsidiária da Aecon Utilities Group Inc., para concentrar-se em suas ofertas integradas de gestão de instalações.

- Setembro de 2024: O Serviço Público e Aquisições do Canadá concedeu um contrato de sustentação de tanques Leopard 2 de USD 2 bilhões à KNDS Deutschland GmbH and Co. KG, estabelecendo um centro regional de manutenção em Alberta e criando 295 postos de trabalho.

Escopo do Relatório do Mercado de Gestão de Instalações do Canadá

O estudo acompanha as tendências do setor de gestão de instalações (GI) no Canadá, e as estimativas de mercado são obtidas mediante a análise das receitas auferidas pelos provedores de serviços. O objetivo central é analisar o escopo da gestão de instalações interna e terceirizada. As estimativas e projeções de mercado são para ambos os segmentos e foram obtidas considerando o impacto da covid na estimativa atual, bem como nas projeções futuras.

O mercado de gestão de instalações do Canadá é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de combate a incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte a escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações em pacote e gestão de instalações integrada]) e por usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte a Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações em Pacote | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Múltipla, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte a Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações em Pacote | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Múltipla, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações do Canadá?

O mercado foi avaliado em USD 55,59 bilhões em 2026.

Com que rapidez o mercado de gestão de instalações do Canadá crescerá até 2031?

Está projetado para expandir a um CAGR de 3,52%, atingindo USD 66,06 bilhões.

Qual categoria de serviço domina os gastos?

Os Serviços Técnicos lideraram com 63,55% da receita do mercado em 2025.

Por que a terceirização está ganhando popularidade?

Os proprietários buscam contratos integrados terceirizados para acessar habilidades especializadas, reduzir o risco de conformidade e compensar a escassez de mão de obra, sustentando um CAGR de 5,45% para o segmento.

Qual grupo de usuário final crescerá mais rapidamente?

Os edifícios Institucionais e de Infraestrutura Pública têm previsão de registrar o maior CAGR de 4,72% até 2031, impulsionados por modernizações em hospitais e transporte.

Como os regulamentos ESG estão influenciando a seleção de fornecedores?

Os mandatos federais de emissões líquidas zero e os níveis de energia do NECB 2020 exigem cortes mensuráveis de emissões, de modo que os clientes favorecem gestores de instalações que fornecem relatórios de sustentabilidade verificados por dados em uma única plataforma.

Página atualizada pela última vez em: