Tamanho e Quota do Mercado de Gestão de Instalações Físicas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

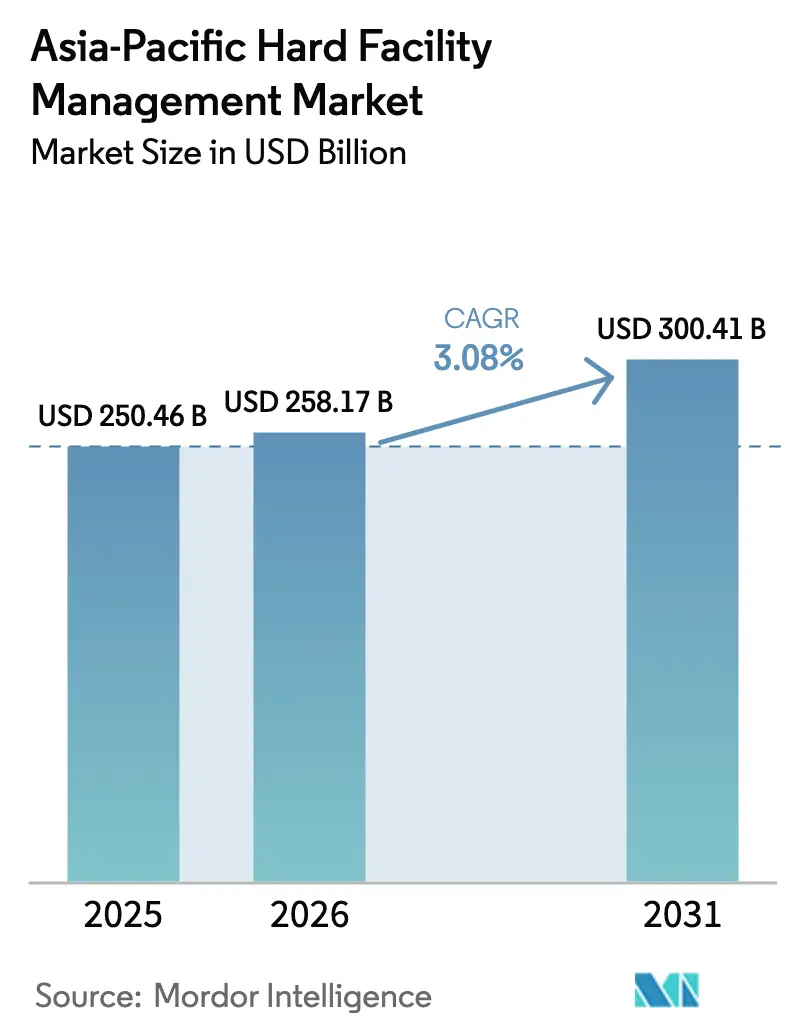

| Tamanho do mercado no ano base (2025) | 250.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 258.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 300.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

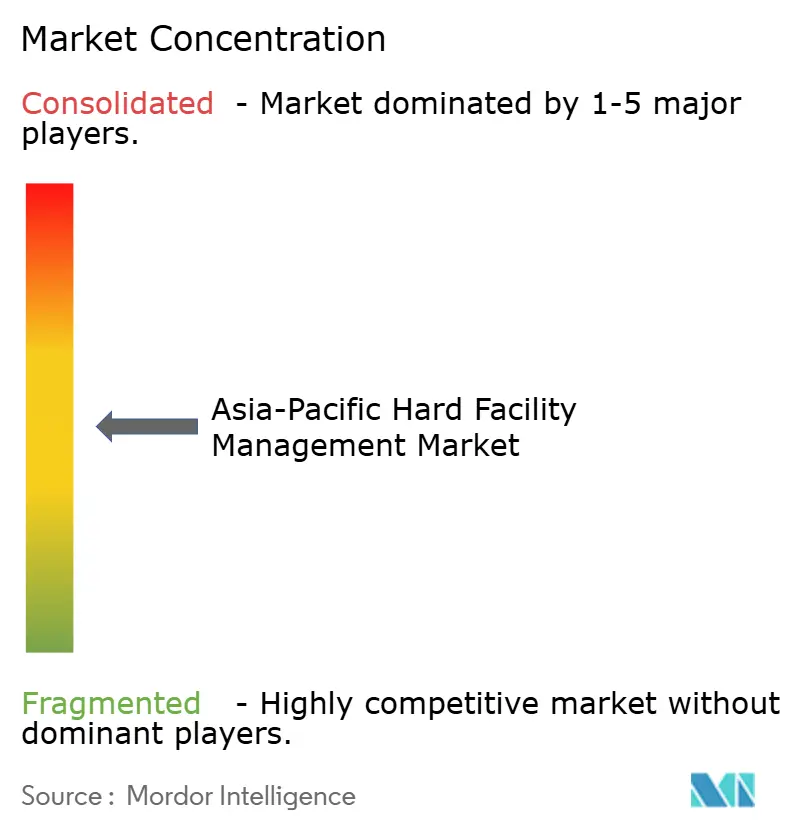

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações Físicas da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de gestão de instalações físicas da Ásia Pacífico deverá crescer de USD 250,46 mil milhões em 2025 para USD 258,17 mil milhões em 2026, com previsão de atingir USD 300,41 mil milhões até 2031, a um CAGR de 3,08% no período 2026-2031. O crescimento é estável em vez de espetacular, embora a mudança nas prioridades de despesa seja clara. Os orçamentos estão a orientar-se para programas de gestão de energia, disponibilidade de centros de dados e supervisão de microredes, à medida que os inquilinos multinacionais perseguem metas de emissões líquidas zero. Ao mesmo tempo, a manutenção legada de HVAC permanece a maior linha de serviço porque os climas tropicais impulsionam a procura de arrefecimento ao longo de todo o ano. Um boom de construção nas cidades de segundo escalão da China e nos corredores industriais do Vietname e da Índia está a alargar a base instalada que precisa de ser assistida, embora os atrasos na capacidade da rede elétrica em Singapura e na Malásia estejam a comprimir as margens dos prestadores.[1]CBRE Research, "Tendências de Centros de Dados Ásia Pacífico 2024," CBRE.com

Principais Conclusões do Relatório

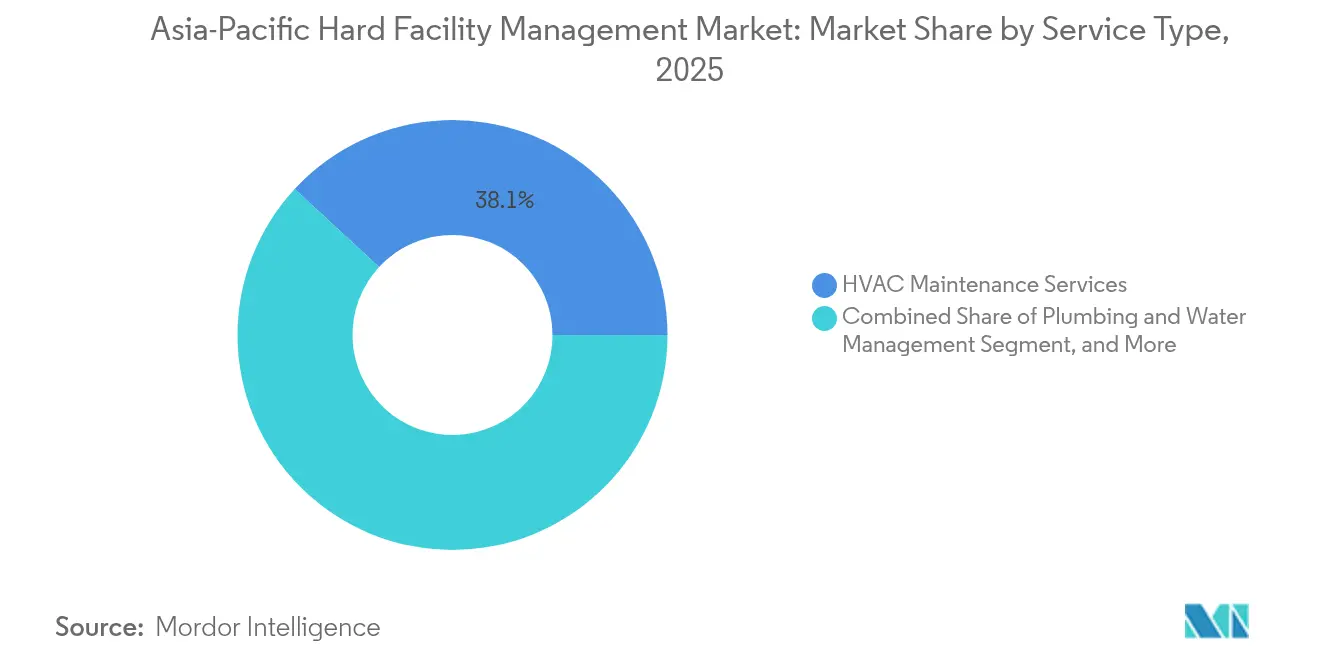

- Por tipo de serviço, a manutenção de HVAC deteve 38,12% da quota do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, enquanto a gestão de energia e sistemas de energia está a caminho do CAGR mais rápido de 3,83% até 2031.

- Por utilizador final, as instalações comerciais lideraram os gastos com 46,05% da quota do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, sendo que o setor industrial e manufatureiro está previsto expandir-se a um CAGR de 4,18% até 2031.

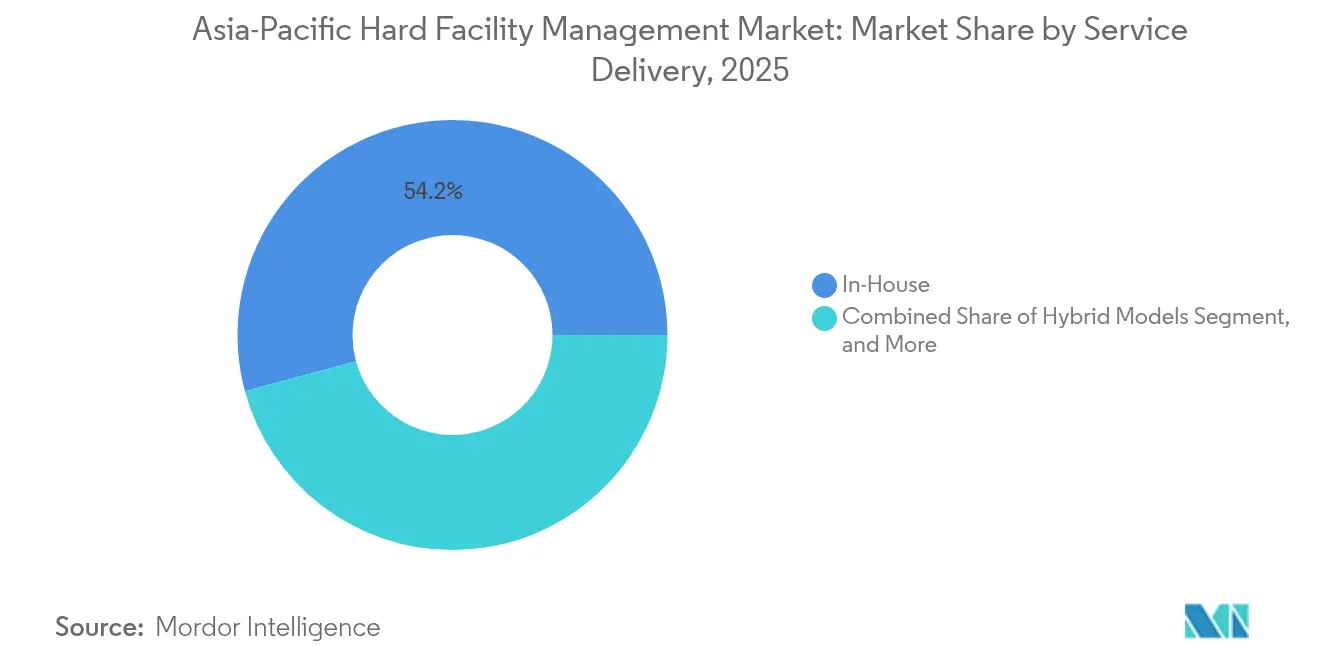

- Por modelo de prestação de serviços, a execução interna reteve 54,21% da quota do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, ao passo que os contratos de gestão integrada de instalações estão a crescer a um CAGR de 4,41% até 2031.

- Por tipo de instalação, escritórios e campus corporativos captaram 40,02% da quota do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, sendo que os centros de dados e ambientes críticos estão a crescer mais rapidamente, a um CAGR de 4,17% até 2031.

- Por país, a China deteve uma quota dominante de 36,35% do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, ao passo que se prevê que a Índia registe o crescimento mais rápido durante o período de previsão, a um CAGR de 4,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações Físicas da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da atividade de construção comercial e industrial | +0.8% | China, Índia, Vietname, Indonésia, com extensão à Malásia e à Tailândia | Médio prazo (2-4 anos) |

| Procura crescente de serviços de manutenção de HVAC e MEP | +0.7% | Ásia Pacífico tropical (Singapura, Malásia, Indonésia, Tailândia), China urbana e Índia | Curto prazo (≤ 2 anos) |

| Mudança de terceirização para contratos integrados de gestão de instalações | +0.6% | Austrália, Singapura, Japão, instalações ocupadas por multinacionais em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Pressão regulatória para eficiência energética e edifícios verdes | +0.5% | Singapura, Hong Kong, Austrália, Japão, com adoção emergente nas cidades de primeiro escalão da China | Longo prazo (≥ 4 anos) |

| Construção de centros de dados de hiperescala a impulsionar necessidades críticas de gestão de instalações | +0.4% | Singapura, Japão, Índia, Austrália, China (cidades de segundo escalão), Indonésia (Jacarta, Batam) | Curto prazo (≤ 2 anos) |

| Metas de renováveis no local das empresas e manutenção de microredes | +0.3% | Global, com concentração inicial na Austrália, Japão, Índia e Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Atividade de Construção Comercial e Industrial

Os corredores industriais emergentes estão a remodelar o mercado de gestão de instalações físicas da Ásia Pacífico. A metragem comercial nas cidades de segundo escalão da China aumentou 18% em 2024, e o Vietname, a Indonésia e a Tailândia atraíram USD 42 mil milhões de investimento direto estrangeiro em manufatura no mesmo ano.[2]Secretariado da ASEAN, "Relatório de Investimento da ASEAN 2024," ASEAN.org Os promotores imobiliários frequentemente incluem três anos de manutenção mecânica e elétrica em pacotes chave na mão, encurtando o ciclo de concurso e favorecendo os integradores com redes de fornecedores pré-negociadas. Os prestadores estão a abrir depósitos satélite em Chengdu, Pune e Hanói para cumprir os acordos de nível de serviço em quatro horas. O resultado é um realinhamento geográfico que recompensa as empresas com planeamento logístico regional e especialização em licenciamento local. As empresas que não conseguirem migrar para além dos centros urbanos legados correm o risco de perder uma vaga de oportunidade que poderá definir os reservatórios de receita pelo resto da década.

Procura Crescente de Serviços de Manutenção de HVAC e MEP

A manutenção de HVAC continua a ser um fator-chave do mercado de gestão de instalações físicas da Ásia Pacífico, uma vez que a humidade tropical e a densa urbanização aumentam as cargas de arrefecimento. No entanto, a procura está a tornar-se mais técnica do que rotineira. Os sistemas de arrefecimento de distrito em Singapura exigem agora deteção contínua de fugas de refrigerante e telemetria remota, que os programas preventivos tradicionais não conseguem satisfazer. As retrofits de chillers na Malásia incluem garantias de poupança de energia que transferem o risco para os prestadores de serviços. Os diagnósticos habilitados por IoT estão a normalizar janelas de remediação de avarias de quarenta e oito horas, pelo que os prestadores devem investir em talento analítico e stock de peças sobressalentes. Sem essa capacidade, os contratantes de nível médio perdem contas premium para empresas que podem garantir o desempenho.

Mudança de Terceirização para Contratos Integrados de Gestão de Instalações

Um amplo ciclo de terceirização está em curso à medida que as multinacionais consolidam os seus painéis de fornecedores e procuram dados em tempo real. As empresas australianas lideraram a tendência; as adjudicações de contratos de gestão integrada de instalações a dois dígitos na JLL e na CBRE em 2024 resultaram de painéis de controlo unificados que integram informação sobre energia, ordens de trabalho e ciclo de vida de ativos. As agências públicas de Singapura seguiram o exemplo ao estipular a interoperabilidade de software nos documentos de concurso. Plataformas como o Johnson Controls OpenBlue ou o Siemens Desigo CC estão a tornar-se requisitos fundamentais. As barreiras à entrada estão a aumentar porque os custos de capital e de licenciamento da infraestrutura digital superam os recursos dos operadores regionais de menor dimensão. A consolidação deverá, portanto, acelerar, comprimindo uma base de fornecedores fragmentada numa hierarquia de escala.

Pressão Regulatória para Eficiência Energética e Edifícios Verdes

Os reguladores passaram de rótulos voluntários para patamares de desempenho obrigatórios. A Iniciativa de Desempenho Energético Mínimo de Singapura exige uma redução de 10% na intensidade energética até 2030, com aplicação iniciada em 2024.[3]Autoridade de Construção e Habitação, "Iniciativa de Desempenho Energético Mínimo," BCA.gov.sg Hong Kong aumentou os padrões de eficiência dos edifícios em 20% no mesmo ano. A Lei de Eficiência e Conservação de Energia da Malásia de 2024 impõe relatórios anuais sobre grandes instalações. Os requisitos de conformidade impulsionaram a procura de submedição, isolamento de fachadas e recomissionamento de HVAC. Os prestadores com engenheiros de energia internos estão a fechar acordos multi-site com duração superior a cinco anos, pois os senhorios preferem contratos de desempenho chave na mão a melhorias fragmentadas. Os contratantes de menor dimensão correm o risco de ser relegados para funções de subcontratação de baixas margens se não conseguirem verificar as poupanças que os reguladores e os proprietários agora exigem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra técnica qualificada | -0.5% | Japão, Austrália, Singapura, com pressão emergente na Malásia e na Tailândia | Curto prazo (≤ 2 anos) |

| Custos voláteis de energia e materiais a comprimir margens | -0.4% | Global, com impacto agudo nos mercados dependentes de importações (Singapura, Hong Kong, Filipinas) | Curto prazo (≤ 2 anos) |

| Panorama fragmentado de conformidade e certificação na Ásia Pacífico | -0.2% | Em toda a região, mais pronunciado na execução de contratos transfronteiriços | Médio prazo (2-4 anos) |

| Insuficiências de capacidade da rede elétrica a atrasar a entrega de instalações | -0.3% | Singapura, Malásia (Johor), Índia (estados selecionados), Indonésia (rede elétrica de Java) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Técnica Qualificada

A escassez de mão de obra é o travão mais imediato ao mercado de gestão de instalações físicas da Ásia Pacífico. Singapura registou um défice de 12% de engenheiros de HVAC certificados em 2024. Os eletricistas australianos sofreram uma inflação salarial de 15%, enquanto o setor da construção na Malásia enfrentou uma escassez de quadros de 15%. Os grandes integradores responderam abrindo academias de formação; a ISS A/S visa graduar 500 alunos por ano através do seu recém-inaugurado centro no Sudeste Asiático. As empresas de menor dimensão não têm escala para replicar esse modelo, pelo que a rotatividade de pessoal canaliza talentos para postos de centros de dados com melhor remuneração. O défice de competências eleva os custos dos serviços e ameaça o cumprimento dos acordos de nível de serviço, levando os compradores a favorecer fornecedores com canais formais de desenvolvimento de recursos humanos.

Insuficiências de Capacidade da Rede Elétrica a Atrasar a Entrega de Instalações

O atraso na infraestrutura elétrica está a repercutir-se nos prazos dos projetos. Singapura limitou as novas ligações de centros de dados em 2024 enquanto aguarda atualizações de subestações. A Tenaga Nasional Berhad da Malásia atrasou a energização dos parques industriais de Johor, e as empresas de distribuição indianas adiaram o comissionamento de última milha em vários estados. Estes estrangulamentos paralisam os encerramentos de construção e adiam o início das receitas de manutenção. As empresas de gestão de instalações pré-qualificam agora os potenciais clientes com base no estado de disponibilidade de energia e incluem cláusulas de escalada que cobrem a mão de obra imobilizada. Algumas estão a instalar microredes provisórias, permitindo aos promotores testar os sistemas antes da ligação completa à rede; no entanto, o encargo de capital adicional favorece os integradores bem capitalizados em detrimento dos contratantes locais com limitações financeiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Energia Consolida a Sua Liderança

O tamanho do mercado de gestão de instalações físicas da Ásia Pacífico para gestão de energia e sistemas de energia está pronto para atingir um valor significativo, avançando a um CAGR de 3,83%, bem à frente dos serviços de HVAC tradicionais. Os contratos de gestão de energia incluem cada vez mais renováveis no local, armazenamento em baterias e gémeos digitais que preveem a variação de carga. Os compradores valorizam as poupanças verificadas, pelo que os fornecedores que conseguem combinar medição, análise e garantias de desempenho praticam preços premium. Em contrapartida, a manutenção de HVAC, embora ainda detendo 38,12% da quota do mercado de gestão de instalações físicas da Ásia Pacífico em 2025, enfrenta um crescimento mais lento porque grande parte da base instalada é equipamento envelhecido à espera de substituição faseada. A manutenção mecânica e elétrica permanecerá fundamental, embora a mercantilização seja provável à medida que os sensores IoT reduzem a necessidade de inspeções de rotina. A manutenção dos sistemas de incêndio e segurança de vida está a ganhar vento favorável regulatório, enquanto os serviços de canalização sobem na agenda em geografias com stress hídrico.

As tarefas de rotina, como as mudanças de filtros, estão a migrar para preços baseados em resultados, recompensando as empresas que investem em hardware de monitorização remota. A Johnson Controls registou um salto de 25% nas reservas na Ásia Pacífico para contratos com garantias de desempenho em 2024, ilustrando a ligação entre a inovação financeira e a conquista de mercado. Os prestadores que não conseguirem garantir poupanças de energia cederão terreno para plataformas com balanços mais sólidos. As linhas de batalha estão, portanto, traçadas entre integradores orientados para a escala e especialistas de nicho que dominam microsegmentos de elevado valor como o arrefecimento líquido ou a reciclagem de águas cinzentas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: O Crescimento Industrial Reconfigura a Combinação de Portfólio

Os clientes industriais e manufatureiros estão prontos para acrescentar valor notável através de gastos incrementais, crescendo a um CAGR de 4,18% à medida que a diversificação da cadeia de abastecimento leva as fábricas a relocalizar-se para o Vietname, Indonésia e Índia. As fábricas de semicondutores e as instalações farmacêuticas exigem HVAC de sala limpa, água ultrapura e energia redundante, elevando a receita por metro quadrado bem acima da dos edifícios de escritórios. Em 2025, os edifícios comerciais ainda representavam 46,05% dos gastos; no entanto, a sua taxa de expansão fica aquém porque os CBDs saturados e os regimes de trabalho híbrido moderam a procura de novo espaço. Os orçamentos de saúde e educação estão a aumentar à medida que os governos financiam remodelações hospitalares e campus de investigação, uma tendência que isola os fluxos de caixa dos ciclos económicos.

Os complexos residenciais permanecem em grande medida geridos internamente, embora torres de luxo em Singapura e Sydney estejam a experimentar a terceirização de manutenção preditiva para diferenciar as comodidades. Para os prestadores de gestão de instalações, a diversificação industrial cria a necessidade de centros de expedição regionais, logística de peças sobressalentes e certificações especializadas. Os que investiram cedo na formação de técnicos locais e em parcerias com fabricantes de equipamento original estão a ganhar contratos plurianuais com margens mais elevadas. Os que chegaram mais tarde enfrentam uma curva de aprendizagem acentuada e correm o risco de ficar excluídos de nichos industriais complexos.

Por Modelo de Prestação de Serviços: A Gestão Integrada de Instalações Conquista Quota de Carteira

Os contratos integrados estão a conquistar quota de carteira à medida que os clientes procuram painéis de controlo de visão única e análises preditivas. O mercado de gestão de instalações físicas da Ásia Pacífico está a inclinar-se para a gestão integrada de instalações porque as plataformas unificam serviços mecânicos, elétricos, de limpeza e de segurança sob métricas de desempenho que se ligam diretamente ao custo do ciclo de vida dos edifícios. As equipas internas ainda dominam com uma quota de 54,21%, mas a sua vantagem de custos erode quando é necessário investimento em tecnologia. Os modelos de supervisão híbrida estão a emergir no Japão e na Austrália, onde o conhecimento institucional continua valioso, mas as competências digitais são escassas.

O OpenBlue, o Desigo CC e o Honeywell Forge servem como espinha dorsal digital que permite relatórios mensais de saúde de ativos e alertas de variância energética. Os contratos incluem cada vez mais penalidades de KPI, pelo que os prestadores que não conseguem oferecer dados em tempo real perdem poder de negociação. Os operadores regionais de menor dimensão frequentemente subcontratam sob o chapéu de um integrador, comprimindo a sua margem e visibilidade de marca. A direção de marcha é clara: escala, dados e capital determinam a durabilidade competitiva.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Instalação: Os Centros de Dados Elevam o Patamar Técnico

Os centros de dados e os ambientes críticos geram a maior receita por metro quadrado no mercado de gestão de instalações físicas da Ásia Pacífico porque 99,99% de disponibilidade não é negociável. A densidade de energia nos racks de inteligência artificial superou os 20 kW em 2024, acelerando a transição para o arrefecimento líquido que exige protocolos de manutenção desconhecidos. Os campus de escritórios ainda detêm uma quota de gastos de 40,02%, mas o trabalho híbrido e a redução de espaço pelos inquilinos estão a moderar os valores dos novos contratos. Os parques industriais e logísticos, especialmente os armazéns de cadeia de frio, criam trabalho estável para equipas especializadas em HVAC de precisão, enquanto os aeroportos e portos marítimos asseguram contratos de longo prazo, mas exigem autorizações de segurança que frequentemente favorecem os incumbentes.

Os hospitais proporcionam margens estáveis devido às auditorias regulatórias dos sistemas de controlo de infeções, embora os ciclos de negociação possam ser prolongados. As propriedades de hotelaria permanecem sensíveis ao preço, priorizando investimentos voltados para os hóspedes em detrimento de melhorias nos bastidores. A principal conclusão é que a profundidade técnica, e não a dimensão da presença, impulsiona a rentabilidade. As empresas que conseguem certificar engenheiros de arrefecimento líquido ou técnicos de salas limpas asseguram uma quota desproporcionada nos segmentos de instalações de crescimento mais rápido.

Análise Geográfica

A China continua a ser a maior fatia do mercado de gestão de instalações físicas da Ásia Pacífico, impulsionada pelas conclusões comerciais em Chengdu, Wuhan e Chongqing. As multinacionais frequentemente estabelecem parcerias com empresas estatais para navegar nas regras de contratação local, o que limita a exposição direta, mas proporciona volume. O Japão segue-se, caracterizado por ativos envelhecidos que necessitam de retrofits sísmicas e melhorias de eficiência energética. A escassez de mão de obra eleva os custos salariais e acelera a adoção de automação.

A Índia está a avançar rapidamente à medida que o investimento direto estrangeiro chega ao Gujarat, Maharashtra e Tamil Nadu. No entanto, os regulamentos estaduais fragmentados e a fiabilidade desigual da rede elétrica obrigam os prestadores a manter depósitos descentralizados. Singapura é um mercado maduro e competitivo; os limites de fornecimento de energia estão agora a levar os hiperescaladores a deslocalizar-se para Johor, na Malásia, criando corredores de serviço transfronteiriços. A Austrália lidera a adoção da gestão integrada de instalações, impulsionada pela procura empresarial de transparência e associada ao impulso mais amplo para as energias renováveis.

A Indonésia beneficia do investimento redirecionado em centros de dados, mas enfrenta restrições de rede que exigem estratégias de geração de reserva. Os gigantes tecnológicos da Coreia do Sul incorporam sistemas proprietários de gestão de edifícios que exigem interoperabilidade de API. As fábricas de semicondutores de Taiwan impõem preços de manutenção premium devido às exigências de salas limpas. A cadeia de abastecimento automóvel da Tailândia impulsiona os volumes industriais, e o ressurgimento do turismo apoia os orçamentos de hotelaria. Os mercados menores, como o Vietname e as Filipinas, registam um crescimento acentuado a partir de bases baixas, embora os ecossistemas de contratantes permaneçam escassos. O panorama geográfico está bifurcado: as economias avançadas procuram gémeos digitais e contabilização de carbono, enquanto os mercados em desenvolvimento valorizam a eficiência de custos e a mobilização rápida.

Panorama Competitivo

A receita regional ainda é fragmentada, com os dez principais prestadores a deter aproximadamente 35% a 40% da quota, deixando o restante a centenas de empresas locais ou de serviço único. Os integradores globais alavancam o capital de marca, as plataformas proprietárias e os portfólios de clientes multinacionais para assegurar contratos multi-site. No entanto, os especialistas regionais defendem a sua quota através de custos gerais mais baixos, pessoal flexível e licenciamento mais rápido. A tecnologia é o maior diferenciador. O Johnson Controls OpenBlue, o Siemens Desigo CC e o Honeywell Forge impulsionam a manutenção preditiva e a otimização de energia que ressoam junto dos diretores financeiros focados no controlo das despesas operacionais.

Cidades secundárias como Pune, Chengdu e Hanói representam território de espaço em branco onde a procura supera a oferta qualificada. A ISS A/S adquiriu três empresas do Sudeste Asiático em 2024 para capitalizar este vento favorável, e espera-se que outros integradores sigam o mesmo caminho. As certificações ISO 14001 e ISO 50001 aparecem com mais frequência nos concursos, aumentando os custos de conformidade e comprimindo os operadores com capital reduzido. O setor de gestão de instalações físicas da Ásia Pacífico tende, portanto, para uma estrutura de haltere: grandes integradores nativos digitais a servir contas multinacionais e institucionais numa extremidade, e especialistas locais ágeis a tratar contratos domésticos de serviço único na outra. Os prestadores de nível médio com escala parcial mas tecnologia limitada parecem vulneráveis a consolidação ou saída.

A concorrência está também a intensificar-se em segmentos de nicho. A manutenção de arrefecimento líquido, a gestão de microredes e os serviços de sala limpa apresentam elevadas barreiras técnicas de entrada e margens premium. Os pioneiros que asseguram formação OEM e acesso a peças consolidam a vantagem. Os que chegam mais tarde enfrentam custos de certificação elevados e volumes iniciais baixos, tornando a entrada orgânica difícil. As parcerias entre empresas apenas de software e parceiros de execução estão a emergir como alternativa, embora ainda seja incerto se os clientes aceitarão a responsabilidade partilhada.

Líderes do Setor de Gestão de Instalações Físicas da Ásia Pacífico

Jones Lang LaSalle Incorporated (JLL)

Sodexo S.A.

CBRE Group Inc

Johnson Controls International

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A CBRE Group adquiriu uma empresa de serviços de instalações sediada em Jacarta, especializada em manutenção de ambientes críticos, acrescentando 1.000 colaboradores e expandindo a sua cobertura de centros de dados indonésios e instalações manufatureiras para satisfazer a crescente procura de hiperescala.

- Agosto de 2025: A Johnson Controls International assinou um acordo de desempenho energético de 10 anos com um portfólio de centros comerciais de retalho em Singapura com um total de 1,2 milhões de pés quadrados, agrupando chillers, iluminação e gestão de microredes com garantias mínimas de poupança de energia anual de 15%.

- Abril de 2025: A ISS A/S inaugurou uma academia de formação técnica na Cidade de Ho Chi Minh, com o objetivo de graduar 600 técnicos certificados de HVAC e eletricidade anualmente para aliviar a escassez regional de mão de obra e apoiar os próximos contratos de centros de dados.

- Fevereiro de 2025: A Siemens AG assegurou um contrato de 10 anos para implementar a sua plataforma Desigo CC em 50 torres comerciais em Tóquio, cobrindo análises de HVAC, deteção de avarias e garantias de intensidade de uso de energia ligadas às metas de redução de carbono do Japão para 2030.

Âmbito do Relatório do Mercado de Gestão de Instalações Físicas da Ásia Pacífico

O relatório do mercado de gestão de instalações físicas da Ásia Pacífico é segmentado por Tipo de Serviço (Manutenção de Serviços Mecânicos, Manutenção de Serviços Elétricos, Serviços de Manutenção de HVAC, Manutenção de Sistemas de Incêndio e Segurança de Vida, Gestão de Canalização e Água, Manutenção de Estrutura de Edifícios e Estrutural, Gestão de Energia e Sistemas de Energia), Utilizador Final (Comercial, Institucional, Público/Infraestrutura, Industrial e Manufatureiro, Residencial e Uso Misto), Modelo de Prestação de Serviços (Interno, Serviço Único Terceirizado, Gestão Integrada de Instalações, Modelos Híbridos), Tipo de Instalação (Escritórios e Campus Corporativos, Instalações Industriais e Logísticas, Centros de Dados e Ambientes Críticos, Instalações de Saúde, Propriedades de Hotelaria e Lazer, Centros de Transporte e Infraestrutura) e País (Austrália, China, Índia, Japão, Indonésia, Malásia, Singapura, Coreia do Sul, Taiwan, Tailândia, Resto da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Manutenção de Serviços Mecânicos |

| Manutenção de Serviços Elétricos |

| Serviços de Manutenção de HVAC |

| Manutenção de Sistemas de Incêndio e Segurança de Vida |

| Gestão de Canalização e Água |

| Manutenção de Estrutura de Edifícios e Estrutural |

| Gestão de Energia e Sistemas de Energia |

| Comercial |

| Institucional (Educação e Saúde) |

| Público / Infraestrutura |

| Industrial e Manufatureiro |

| Residencial e Uso Misto |

| Interno (Autoexecutado) |

| Serviço Único Terceirizado |

| Gestão Integrada de Instalações (GII) |

| Modelos Híbridos |

| Escritórios e Campus Corporativos |

| Instalações Industriais e Logísticas |

| Centros de Dados e Ambientes Críticos |

| Instalações de Saúde |

| Propriedades de Hotelaria e Lazer |

| Centros de Transporte e Infraestrutura |

| Austrália |

| China |

| Índia |

| Japão |

| Indonésia |

| Malásia |

| Singapura |

| Coreia do Sul |

| Taiwan |

| Tailândia |

| Resto da Ásia Pacífico |

| Por Tipo de Serviço | Manutenção de Serviços Mecânicos |

| Manutenção de Serviços Elétricos | |

| Serviços de Manutenção de HVAC | |

| Manutenção de Sistemas de Incêndio e Segurança de Vida | |

| Gestão de Canalização e Água | |

| Manutenção de Estrutura de Edifícios e Estrutural | |

| Gestão de Energia e Sistemas de Energia | |

| Por Utilizador Final | Comercial |

| Institucional (Educação e Saúde) | |

| Público / Infraestrutura | |

| Industrial e Manufatureiro | |

| Residencial e Uso Misto | |

| Por Modelo de Prestação de Serviços | Interno (Autoexecutado) |

| Serviço Único Terceirizado | |

| Gestão Integrada de Instalações (GII) | |

| Modelos Híbridos | |

| Por Tipo de Instalação | Escritórios e Campus Corporativos |

| Instalações Industriais e Logísticas | |

| Centros de Dados e Ambientes Críticos | |

| Instalações de Saúde | |

| Propriedades de Hotelaria e Lazer | |

| Centros de Transporte e Infraestrutura | |

| Por País | Austrália |

| China | |

| Índia | |

| Japão | |

| Indonésia | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Taiwan | |

| Tailândia | |

| Resto da Ásia Pacífico |

Questões-Chave Respondidas no Relatório

Qual é o valor em 2026 do mercado de gestão de instalações físicas da Ásia Pacífico?

O mercado está avaliado em USD 258,17 mil milhões em 2026.

A que ritmo se prevê que o setor cresça até 2031?

Está projetado para atingir USD 300,41 mil milhões, refletindo um CAGR de 3,08%.

Qual é o tipo de serviço que está a expandir-se mais rapidamente?

A gestão de energia e sistemas de energia lidera com um CAGR de 3,83% até 2031.

Qual é o segmento de utilizador final com crescimento mais rápido?

As instalações industriais e manufatureiras estão previstas crescer a um CAGR de 4,18%.

Por que razão os contratos integrados de gestão de instalações estão a ganhar tração?

As multinacionais preferem a responsabilização de um único fornecedor e plataformas ricas em dados que permitem manutenção preditiva e transparência de custos.

Página atualizada pela última vez em: