Tamanho e Quota do Mercado de Gestão de Instalações de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

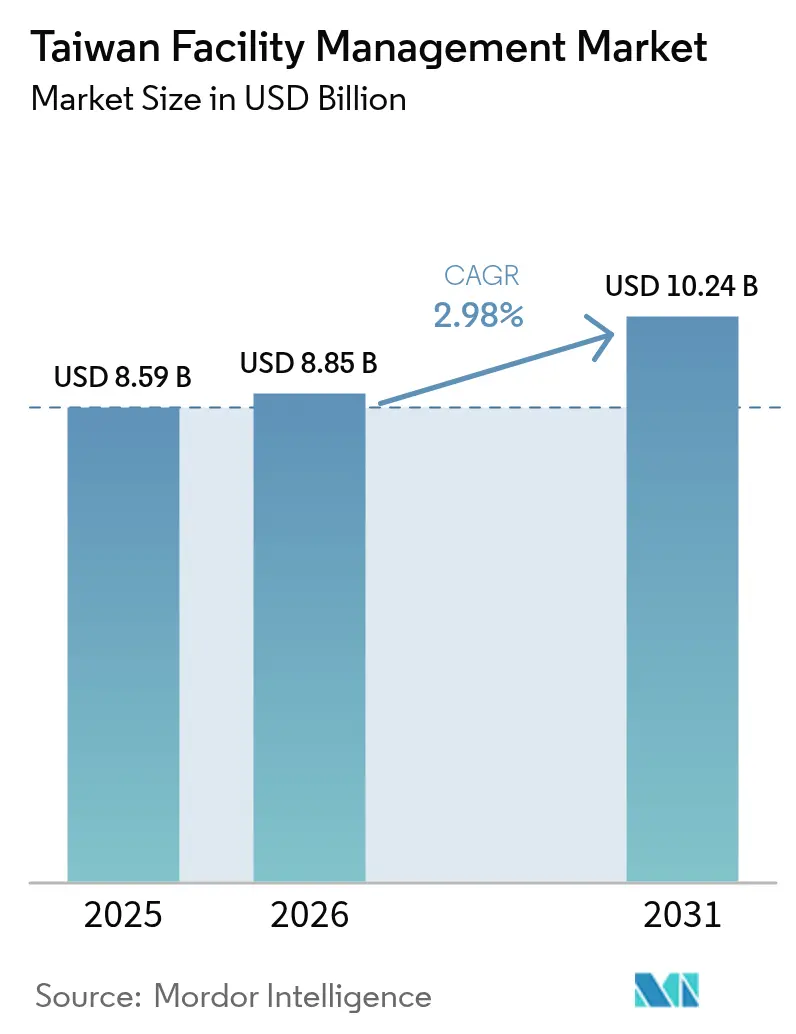

| Tamanho do mercado no ano base (2025) | 8.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

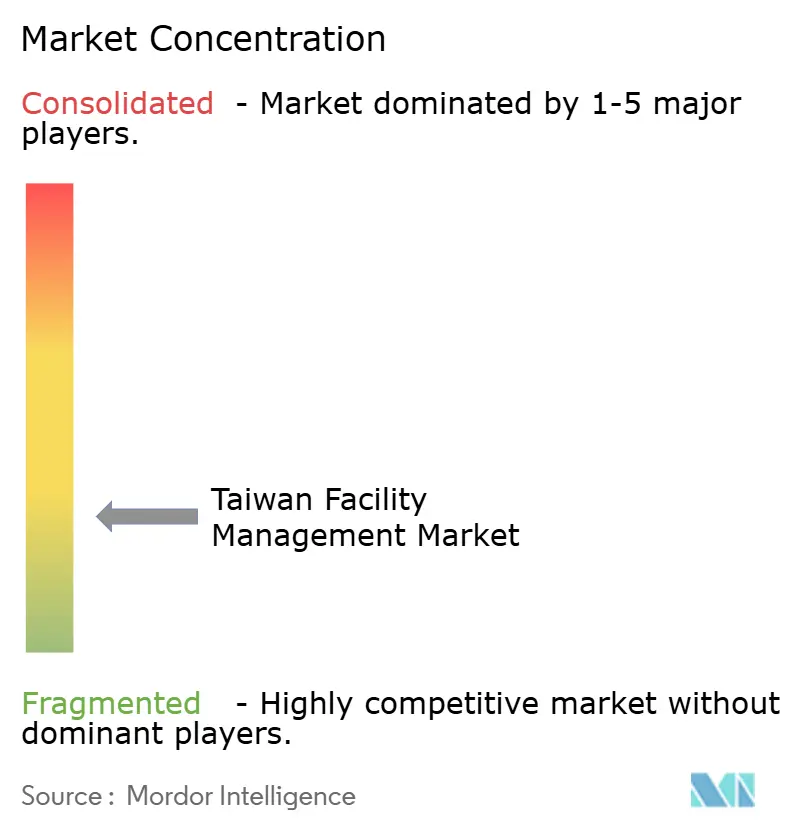

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações de Taiwan por Mordor Intelligence

O tamanho do mercado de gestão de instalações de Taiwan em 2026 é estimado em USD 8,85 mil milhões, crescendo a partir do valor de 2025 de USD 8,59 mil milhões, com projeções para 2031 a indicar USD 10,24 mil milhões, crescendo a uma CAGR de 2,98% no período 2026-2031. A expansão do mercado de gestão de instalações de Taiwan reflete três forças estruturais: a viragem demográfica para uma sociedade super-envelhecida, o investimento público de USD 5,8 mil milhões do Estado soberano em inteligência artificial (IA), e o reforço das normas de segurança no local de trabalho e de construção ecológica. A procura por serviços técnicos permanece dominante, uma vez que as fábricas de semicondutores, os centros de dados e os centros de transporte de uso misto exigem uma supervisão rigorosa de sistemas mecânicos, elétricos e de canalização (MEP). Ao mesmo tempo, a escassez crónica de mão de obra e o aumento acentuado da terceirização elevaram os contratos de serviços de apoio — segurança, limpeza, receção e experiência no local de trabalho — para o topo da agenda corporativa. Os fornecedores capazes de combinar monitorização por Internet das Coisas (IoT), manutenção preditiva baseada em IA e metodologias certificadas de construção ecológica capturam prémios crescentes nos setores de saúde e em megaprojetos em cidades secundárias. As tarifas, no entanto, enfrentam pressão, uma vez que mais de 200 prestadores de serviços registados concorrem a projetos governamentais, e muitos clientes ainda adjudicam contratos unicamente com base no preço mais baixo.

Principais Conclusões do Relatório

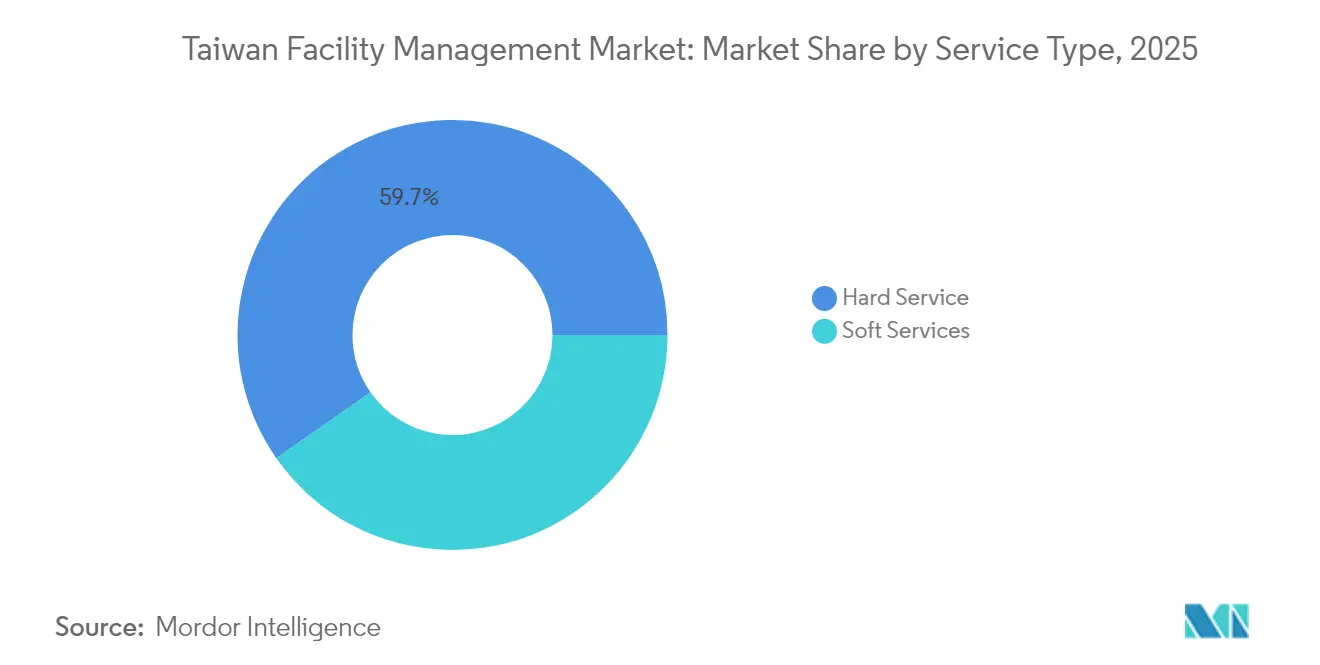

- Por tipo de serviço, os serviços técnicos detinham 59,72% da quota do mercado de gestão de instalações de Taiwan em 2025, enquanto os serviços de apoio estão projetados para crescer a uma CAGR de 4,9% durante o período 2026-2031.

- Por tipo de oferta, os modelos terceirizados representaram 66,12% do tamanho do mercado de gestão de instalações de Taiwan em 2025 e estão previstos para avançar a uma CAGR de 4,82% até 2031.

- Por setor do utilizador final, as instalações comerciais lideraram com uma quota de receita de 39,88% em 2025; as instalações industriais e de processos deverão registar a CAGR mais elevada de 6,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações de Taiwan

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Urbanização e Crescimento Populacional nas Principais Metrópoles | +1.1% | Taipé, Nova Taipé, Taoyuan, Taichung | Médio prazo (2-4 anos) |

| Aumento da Terceirização Corporativa de Operações de Instalações Não Essenciais | +0.8% | Nacional, concentrado nos corredores tecnológicos | Curto prazo (≤ 2 anos) |

| Certificações Obrigatórias de Construção Ecológica e Reformas | +0.6% | Nacional, adoção antecipada nas principais cidades | Longo prazo (≥ 4 anos) |

| Investimento na Carteira de Infraestrutura | +0.4% | Nacional, prioridade nas cidades secundárias | Médio prazo (2-4 anos) |

| Proliferação de Megaempreendimentos de Uso Misto em Cidades Secundárias | +0.3% | Taichung, Kaohsiung, Tainan | Longo prazo (≥ 4 anos) |

| Avanço na Tecnologia de Gestão de Instalações | +0.2% | Nacional, liderança do setor tecnológico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e crescimento populacional nas principais metrópoles

A evolução demográfica de Taiwan exerce pressão simultânea sobre os núcleos urbanos mais antigos e sobre as novas periferias em urbanização. A população de Taipé caiu abaixo de 2,5 milhões em 2024, enquanto Nova Taipé e Taoyuan registaram um acréscimo de residentes a cada mês, impulsionando a procura de novos ativos residenciais, comerciais e de parques científicos. A janela de empréstimo de TWD 720 mil milhões no âmbito do programa alargado Invest Taiwan visa mobilizar TWD 1,2 biliões em capital privado para esses ativos, assegurando contratos de gestão de instalações de longo ciclo. O campus Constellation de 3,89 hectares da Nvidia sublinha como as grandes empresas tecnológicas atuam como inquilinos âncora que insistem em regimes de manutenção preditiva e sistemas de climatização (HVAC) otimizados em termos energéticos. As universidades periféricas que recebem os TWD 13,2 mil milhões de fundos para parques de investigação da Agência de Recursos Hídricos também necessitam de gestão integrada de instalações abrangendo salas de aula, dormitórios e linhas piloto.[1] 鉅亨網, "政院投132億建重點校際研教園區…," cnyes.com O efeito combinado aumenta a procura de base por técnicos certificados capazes de transitar entre edifícios mais antigos e edifícios inteligentes.

Aumento da terceirização corporativa de operações de instalações não essenciais

Os hospitais, os operadores ferroviários e as fábricas de semicondutores veem cada vez mais as tarefas não essenciais como um encargo financeiro. O Metro de Taipé (MRT) recorreu a um Processo de Hierarquia Analítica para classificar as prioridades de manutenção eletromecânica, após o qual externalizou o trabalho de ar condicionado e de fornecimento de energia a empresas especializadas. Os hospitais adotam uma lógica semelhante; 78% dos enfermeiros trabalham horas extraordinárias e 12% saem anualmente, pelo que os administradores externalizam a limpeza, a restauração e as operações de manutenção do edifício. O setor hoteleiro também recorre à terceirização porque não consegue contratar técnicos em número suficiente no local, mesmo após oferecer subsídios de habitação. Os fabricantes seguem o mesmo padrão; as compras de ativos fixos aumentaram 69,1% em termos homólogos no 4.º trimestre de 2024, mas concentraram-se em equipamento de produção, não em instalações, pelo que a manutenção de salas limpas, centrais de energia e sistemas de combate a incêndios é transferida para parceiros de serviços geridos. Os fornecedores que apresentam métricas verificáveis de disponibilidade operacional e de redução de carbono diferenciam-se num contexto de acordos de nível de serviço exigentes.

Certificações obrigatórias de construção ecológica e reformas

O programa taiwanês de Ecologia, Poupança de Energia, Redução de Resíduos e Saúde (EEWH) evoluiu de um rótulo voluntário para um mandato de conformidade. Desde 2025, os hospitais devem implementar programas que reduzam 99.000 toneladas de carbono anualmente ou perdem os incentivos orçamentais. Os custos de construção aumentam 10-15% quando os projetistas especificam materiais de baixas emissões e controlos de iluminação inteligente. Projetos emblemáticos como o Forest NEX de Tainan registaram reduções de CO₂ de 30% no percurso para o estatuto de diamante azul, sinalizando a disposição do mercado para absorver um capex mais elevado em troca de poupanças operacionais ao longo da vida útil. Os agentes imobiliários seguem o exemplo; o Centro Financeiro Huashan da Shin Kong Life visa a certificação prata, mantendo uma taxa de ocupação de 50%, demonstrando que os arrendatários pagarão um prémio de renda por melhor qualidade do ar e faturas de energia mais baixas. Os gestores de instalações integram, portanto, o comissionamento, a análise energética e as métricas de saúde dos ocupantes nos âmbitos de serviço.

Investimento na carteira de infraestrutura

Os investimentos públicos de TWD 236,4 mil milhões em 105 projetos de construção sustentam uma fila constante de aeroportos, ligações ferroviárias e instalações de dessalinização. A Repartição Ferroviária gere a ligação ao Terminal 3 do Aeroporto e a linha elevada de Chiayi, cada uma exigindo planos de gestão de ativos ao longo do ciclo de vida que abrangem tração, sinalização e comodidades para passageiros. A instalação de dessalinização de água do mar de Hsinchu da SUEZ, no valor de EUR 508 milhões, fornecerá 100.000 m³ por dia após 2028 e inclui um contrato de operações de 20 anos que engloba manutenção mecânica, limpeza de membranas e monitorização remota. Os projetos de semicondutores aprofundam a tendência: os especialistas em salas limpas UIS e L&K Engineering reportaram um volume recorde de TWD 179 mil milhões em encomendas combinadas para fábricas que dependerão de suporte contínuo de gestão de instalações. Consequentemente, os prestadores de serviços com credenciais ferroviárias, hídricas e de alta tecnologia asseguram uma visibilidade de receita de longo prazo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez Persistente de Talentos em Competências Especializadas de Gestão de Instalações | -0.5% | Nacional, aguda nos setores tecnológico e de saúde | Longo prazo (≥ 4 anos) |

| Guerras de Preços Devido a um Panorama de Fornecedores Altamente Fragmentado | -0.3% | Nacional, intensificada nos serviços de base | Médio prazo (2-4 anos) |

| Enquadramento Regulatório e Legislativo para Novos Operadores de Mercado | -0.2% | Nacional, requisitos de conformidade complexos | Curto prazo (≤ 2 anos) |

| Impacto dos Indicadores Macroeconómicos na Procura de Gestão de Instalações | -0.1% | Nacional, variações específicas por setor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez persistente de talentos em competências especializadas de gestão de instalações

A demografia do super-envelhecimento reduz o mercado de trabalho de Taiwan mesmo à medida que a complexidade das instalações aumenta. A economia regista 247.000 postos de trabalho em aberto, incluindo 53.000 na construção, deixando muitos campi sem eletricistas licenciados ou técnicos de HVAC. [2]公視新聞網 PNN, "大缺工時代來臨…," pts.org.tw Os trabalhadores mais jovens preferem horários previsíveis e fluxos de trabalho digitais, mas as vias tradicionais de aprendizagem raramente os proporcionam. Os hospitais enfrentam pressão paralela: a rotatividade dos enfermeiros obriga a reprogramar a manutenção preventiva porque as enfermarias não conseguem dispensar quartos para interrupções de serviço. Os hotéis oferecem alojamento e salários mais elevados, mas ainda assim lutam para preencher os postos de assistente e técnico. Os fornecedores combinam, portanto, sensores de IA, centros de comando centralizados e tablets de suporte remoto para reduzir os efetivos no local, como demonstra a frota de elevadores da KONE com uma redução de 40% no risco de encarceramento.

Guerras de preços devido a um panorama de fornecedores altamente fragmentado

Mais de 200 empresas locais concorrem a concursos municipais, e as regras de contratação pública ainda privilegiam a proposta de preço mais baixo. As solicitações governamentais chegaram mesmo a fazer baixar os preços dos materiais de construção entre 5-10% em meados de 2025, comprimindo as margens dos subempreiteiros. [3]Blocktempo, "打房逼到建商!…," blocktempo.com Os prestadores de menor dimensão não têm escala para financiar implementações de IoT ou certificações ISO, mas devem igualar as taxas de desconto definidas pelos operadores globais que subsidiam as suas operações em Taiwan com lucros obtidos no estrangeiro. Empresas internacionais como ISS A/S e CBRE aproveitam plataformas integradas para manter baixo o custo de prestação de serviços e ainda investir em análise de dados. O diferencial resultante alarga-se a cada ciclo de renovação anual, levando os pequenos operadores a sair do mercado ou a fundir-se, o que, por sua vez, fomenta uma tendência gradual de consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços técnicos permanecem dominantes, os serviços de apoio aceleram

Os serviços técnicos representaram 59,72% da quota do mercado de gestão de instalações de Taiwan em 2025, graças a um parque de instalações industriais pontuado por fábricas de semicondutores e centros de dados de elevado consumo energético. Os clientes exigem operações ininterruptas de MEP, filtragem de salas limpas e sistemas de supressão de incêndios, sustentando uma base de receita resiliente para os empreiteiros especializados. Os serviços de apoio, no entanto, demonstram maior dinamismo, expandindo-se a uma CAGR de 4,9% até 2031, à medida que os empregadores agrupam limpeza, concierge e bem-estar no local de trabalho em pacotes de retenção de colaboradores numa conjuntura de escassez de mão de obra. As missões de gestão de ativos aumentam porque o parque de edifícios super-envelhecido necessita de planeamento de capital estruturado, particularmente nos 15 hospitais públicos onde as reformas ao abrigo do programa EEWH decorrem de forma faseada. As cargas de trabalho de MEP e HVAC também sobem, impulsionadas pelas expansões de salas de servidores no âmbito da iniciativa de IA soberana. As auditorias de segurança contra incêndio intensificam-se após as atualizações de diretrizes de fevereiro de 2025, que obrigam os empregadores a constituir equipas de investigação internas após incidentes.

Os fornecedores de serviços técnicos integram agora sensores de IoT que alimentam motores de manutenção preditiva capazes de sinalizar falhas nos rolamentos de motores com sete dias de antecedência em relação à paragem. Esta prática ajuda os clientes do setor de semicondutores a evitar picos de partículas que podem destruir bolachas de silício no valor de USD 100 milhões por lote. Nos serviços de apoio, as aplicações de experiência no local de trabalho gerem a reserva de secretárias partilhadas, a entrega de refeições e a limpeza em micro-pausas, elevando assim as pontuações de satisfação dos ocupantes mesmo com equipas reduzidas. O efeito mais amplo é uma mudança subtil da limpeza de base para contratos de serviços de valor acrescentado para os colaboradores, que gradualmente estreita o diferencial de preços entre as carteiras de serviços técnicos e de apoio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Oferta: A terceirização consolida a sua liderança

Os modelos terceirizados contribuíram com 66,12% do tamanho do mercado de gestão de instalações de Taiwan em 2025 e registam a CAGR mais elevada de 4,82% até 2031, à medida que os conselhos de administração canalizam os escassos recursos humanos para funções geradoras de receita. As soluções de gestão integrada de instalações ganham terreno porque a responsabilidade de um único fornecedor simplifica a gestão de riscos para gigantes multissubjacentes como a TSMC, que opera 11 linhas de produção locais. A gestão de instalações agrupada é adequada para empresas de média dimensão que preferem poupanças de custos sem integração total, enquanto os contratos de serviço único persistem onde as instalações requerem competências de excelência, por exemplo, laboratórios de biocontenção. As equipas internas permanecem apenas onde os mandatos de propriedade intelectual e de segurança superam as poupanças, nomeadamente dentro das unidades de investigação e desenvolvimento de defesa e em determinados cofres de bancos centrais.

No âmbito da terceirização, os acordos baseados em resultados substituem a faturação por hora de trabalho. Os clientes especificam métricas de disponibilidade operacional, de intensidade energética e de saúde dos ocupantes, enquanto os fornecedores investem em painéis de controlo que extraem automaticamente dados de sensores para demonstrar conformidade. O ciclo de retorno permite modelos de poupanças partilhadas, recompensando os fornecedores com reservas de bónus quando as despesas de energia caem abaixo do valor de referência. As lacunas de competências alargam-se em favor das empresas que combinam técnicos no local com centros de análise remotos, impulsionando aquisições como a da Kinetics Group pela Exyte em janeiro de 2025, que traz credenciais no setor de semicondutores e biofarmacêutica.

Por Setor do Utilizador Final: O setor comercial lidera, o setor industrial regista crescimento acelerado

Os edifícios comerciais, especialmente os campi tecnológicos e os nós de logística a retalho, captaram 39,88% das receitas em 2025, sustentados pela viragem de Taiwan para os serviços. Os centros de dados integrados no roteiro de infraestrutura de IA aceleram os requisitos de energia redundante e arrefecimento de alta densidade. As instalações industriais e de processos, no entanto, registam uma CAGR de 6,71% até 2031, porque as empresas de semicondutores elevaram as compras de ativos fixos para TWD 695,2 mil milhões no 4.º trimestre de 2024, investindo em novas fábricas em Hsinchu e Kaohsiung. As instalações de saúde apresentam matrizes de conformidade complexas; a escassez de enfermeiros impulsiona a terceirização de limpeza e transporte de doentes, enquanto as normas EEWH obrigam a reformas de chillers que reduzem as faturas energéticas hospitalares em 12%. A hotelaria fica atrás na certificação, com apenas 154 de 14.000 hotéis detentores de rótulos ecológicos, pelo que os gastos com reformas aumentarão até 2030, à medida que os eventos desportivos internacionais exijam alojamento com acreditação ecológica.

Os projetos institucionais beneficiam da carteira de construção pública de TWD 236,4 mil milhões, acrescentando estações de metro, bibliotecas e complexos de habitação social que incorporam funcionalidades de edifícios inteligentes e de cuidados comunitários. Os empreendimentos de uso misto no D-ONE de Taichung e na Área da Nova Baía Asiática de Kaohsiung integram comércio, coworking e amenidades de cuidados a idosos, exigindo manuais de gestão de instalações multifuncionais. Outros segmentos — habitação multifamiliar, entretenimento e educação — beneficiam do envelhecimento da população e de subsídios de infraestrutura, alargando o mercado de gestão de instalações de Taiwan endereçável.

Análise Geográfica

Taipé permanece a maior base de clientes individual, mesmo com a migração líquida a tornar-se negativa, porque o seu stock premium de escritórios de categoria A, hospitais e equipamentos culturais exige uma gestão técnica contínua. As torres mais antigas passam por substituições de fachadas e atualizações de chillers que aumentam as faturações de serviço por metro quadrado. Nova Taipé e Taoyuan são os motores de crescimento; esta última atrai megacampi ao abrigo do programa alargado Invest Taiwan, incluindo a mais recente fábrica de servidores de IA da Foxconn, assegurando assim compromissos de longo prazo em manutenção mecânica, segurança e logística. Taoyuan também aloja a Zona de Livre Comércio Farglory, um arrendamento de 32.917 metros quadrados que requer controlo de acesso 24/7 e supervisão da central térmica.

As cidades secundárias registam um forte dinamismo na carteira de projetos. Taichung usufrui de uma taxa de pré-vendas de 70% na torre de escritórios 總太 V1 e prepara-se para inaugurar o centro comercial D-ONE, o maior de Taiwan por área de retalho. As instalações adotam painéis de energia multiarrendatário que alocam custos por loja, elevando a procura por gestores de energia certificados. Kaohsiung lidera os projetos-piloto de habitação social inteligente que incorporam consultórios médicos com IA e energia solar em cobertura em apartamentos no valor de TWD 11 mil milhões previstos para conclusão em 2031. Cada módulo de construção especifica protocolos de manutenção preditiva desde a entrega, garantindo aos fornecedores um fluxo de receitas recorrentes.

Tainan combina a requalificação do património histórico com condomínios à beira da lagoa, como o empreendimento de 457 unidades Mansion of Waterfront, onde os residentes pagam encargos de condomínio indexados ao desempenho EEWH. Hsinchu permanece uma zona especializada para fábricas, onde os objetivos de controlo de contaminação por partículas determinam taxas de renovação de ar de até 300 por hora, criando um nicho premium para técnicos de salas ultra-limpas. Em todas as regiões, projetos de transportes como a linha de Metro (MRT) do Terminal 3 do Aeroporto alargam a área de captação de passageiros e, consequentemente, aumentam o fluxo nas zonas comerciais adjacentes, que então contratam equipas de gestão integrada de instalações para manter escadas rolantes, elevadores e sistemas de vigilância sem avarias.

Panorama Competitivo

O mercado de gestão de instalações de Taiwan acolhe uma combinação de conglomerados multinacionais e mais de 150 empresas nacionais. Empresas globais como a CBRE e a ISS aproveitam centros de comando regionais para comprar sensores em grande volume e implementar plataformas digitais conjuntas, permitindo-lhes obter crescimentos de receita de 22% em termos homólogos em 2024, mantendo as margens apesar da inflação salarial. Os especialistas de médio porte prosperam nos nichos de semicondutores; os empreiteiros de salas limpas fornecem ambientes de Classe 1 segundo a norma ISO 14644-1 e cobram tarifas de intervenção premium. A aquisição da Kinetics Group pela Exyte em 2025 demonstra a consolidação em torno dos segmentos de alta tecnologia, permitindo pacotes de ponta a ponta desde o design até à gestão contínua de ativos.

Os fornecedores locais competem com base na capacidade de resposta e no conhecimento do mercado doméstico, mas têm dificuldade em financiar atividades de investigação e desenvolvimento. Alguns unem forças com fabricantes de equipamento original (OEM): a parceria da Siliconware para lançar uma microrrede solar com armazenamento de 1 MW no local posiciona-a tanto como operadora de instalações como intermediária de serviços de energia. A integração tecnológica é o principal fator de diferenciação; a manutenção preditiva com IA da KONE reduz as visitas de técnicos em 25%, libertando pessoal para tarefas mais complexas e reduzindo as violações de acordos de nível de serviço. A literacia regulatória também é importante; as empresas com sistemas de segurança documentados obtêm aprovações aceleradas ao abrigo das alterações de diretrizes de fevereiro de 2025, facilitando a submissão de propostas em concursos.

Embora a concorrência por preços persista, o mercado avança em direção a contratos baseados em valor. As empresas que documentam poupanças energéticas ou melhorias de disponibilidade operacional conquistam a fidelidade dos setores de saúde e transportes. A fragmentação diminui gradualmente à medida que as multinacionais de topo expandem a sua quota e os líderes locais se fundem para atingir escala. Os cinco principais operadores em conjunto controlam agora cerca de 55% dos gastos, sugerindo uma estrutura moderadamente concentrada que caminha para um equilíbrio oligopolístico.

Líderes do Setor de Gestão de Instalações de Taiwan

Diversey Holdings, Ltd

Rentokil Initial Plc

ABV Integrated Facility Services

AssetPlus Taiwan Limited

Evergreen International Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A subsidiária da Foxconn, Ingrasys Technology, arrendou 32.917 m² na Zona de Livre Comércio Farglory de Taoyuan para expandir a produção de servidores de IA, antecipando um crescimento de receita de 50%.

- Julho de 2025: A Taiwan Speciality Chemicals Corp adquiriu 65% da Hung Jie Technology por TWD 3 mil milhões, reforçando a capacidade de limpeza de peças para semicondutores e os serviços de gestão de instalações associados.

- Junho de 2025: A SUEZ, a CTCI e a Hung Hua assinaram um contrato de EUR 508 milhões para a construção da instalação de dessalinização de água do mar de Hsinchu, assegurando um pacote de operações plurianual.

- Janeiro de 2025: A Exyte adquiriu a Kinetics Group para reforçar a sua oferta de gestão de instalações de alta tecnologia nos setores biofarmacêutico e de semicondutores.

Âmbito do Relatório do Mercado de Gestão de Instalações de Taiwan

A gestão de instalações (FM) é o setor ou indústria que incorpora múltiplas disciplinas para garantir a segurança, funcionalidade, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia.

O mercado de gestão de instalações de Taiwan é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de combate a incêndios e segurança, e outros serviços técnicos de gestão de instalações] e serviços de apoio [apoio de escritório e segurança, serviços de limpeza, serviços de restauração, e outros serviços de apoio de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações de serviço único, gestão de instalações agrupada, e gestão integrada de instalações]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Combate a Incêndios e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Apoio | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Apoio de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Combate a Incêndios e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Apoio | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Apoio de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor do Utilizador Final | Comercial (Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações de Taiwan?

O tamanho do mercado de gestão de instalações de Taiwan é de USD 8,85 mil milhões em 2026.

Qual é o segmento de crescimento mais rápido?

As instalações industriais e de processos apresentam o crescimento projetado mais elevado, com uma CAGR de 6,71% até 2031.

Por que razão os serviços de apoio estão a ganhar relevância?

A escassez de mão de obra e a guerra pelo talento levam os empregadores a terceirizar as funções de limpeza, segurança e experiência no local de trabalho, que melhoram a retenção de colaboradores.

Como é que as normas de construção ecológica afetam os orçamentos das instalações?

A conformidade com o programa EEWH aumenta os custos de construção em 10-15%, mas reduz as despesas de energia ao longo da vida útil e atrai rendas premium.

Quais as cidades que apresentam maior potencial de novos negócios?

Taoyuan, Taichung e Kaohsiung lideram a procura devido à expansão de parques tecnológicos, projetos de retalho de uso misto e projetos-piloto de habitação social inteligente.

Qual é o papel da IA no setor?

A manutenção preditiva baseada em IA reduz o tempo de inatividade dos equipamentos e compensa a escassez de técnicos, identificando avarias antes da falha.

Página atualizada pela última vez em: