Tamanho e Participação do Mercado de Gestão de Instalações dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

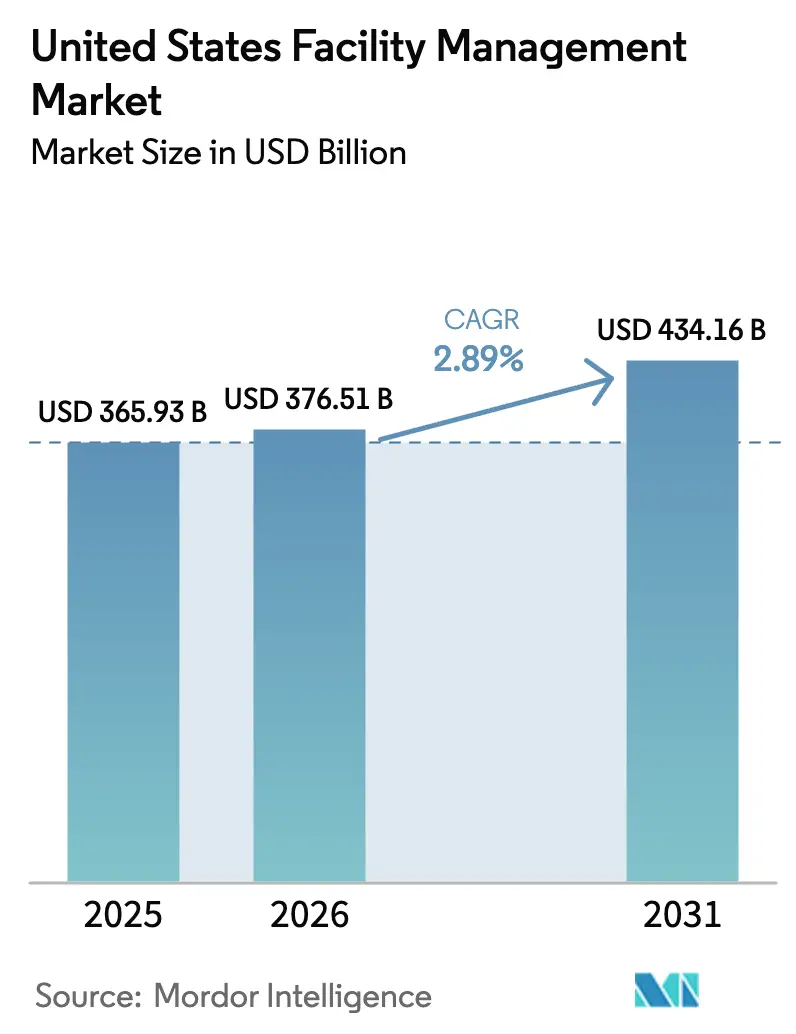

| Tamanho do mercado no ano base (2025) | 365.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 376.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 434.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.89% CAGR |

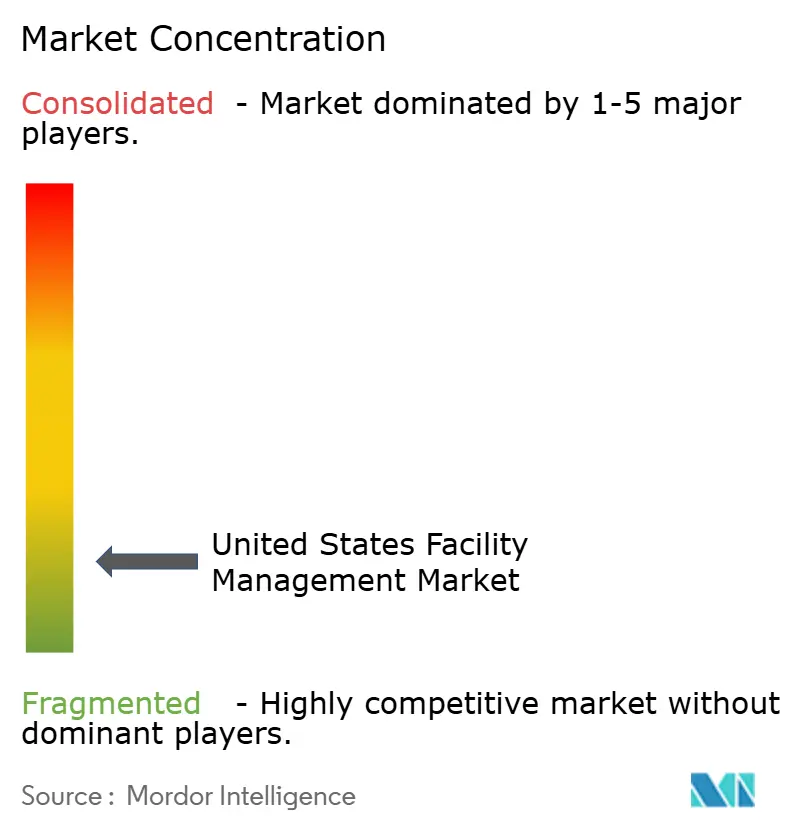

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de gestão de instalações dos Estados Unidos foi avaliado em USD 365,93 bilhões em 2025 e estima-se que cresça de USD 376,51 bilhões em 2026 para atingir USD 434,16 bilhões até 2031, a um CAGR de 2,89% durante o período de previsão (2026-2031). A vacância de imóveis comerciais de 14,1% em ativos de escritórios contrasta com a robusta absorção industrial, moldando demandas divergentes por serviços. Os serviços técnicos predominam porque as organizações não podem adiar a manutenção de sistemas de climatização, segurança contra incêndio ou infraestrutura, enquanto os serviços de suporte ganham espaço à medida que os ambientes de trabalho pós-pandemia exigem protocolos elevados de segurança e bem-estar. A regulamentação é igualmente decisiva; a Lei de Redução da Inflação aloca USD 975 milhões para modernização de edifícios federais, acelerando a demanda por retrofits energeticamente eficientes. A integração tecnológica, desde sensores IoT até manutenção preditiva baseada em IA, reformula os modelos operacionais ao reduzir o tempo de inatividade e otimizar os serviços públicos.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços técnicos lideraram com 58,45% da participação do mercado de gestão de instalações dos Estados Unidos em 2025, enquanto os serviços de suporte avançam a um CAGR de 3,74% até 2031.

- Por tipo de oferta, as operações internas detinham 59,05% da participação do tamanho do mercado de gestão de instalações dos Estados Unidos em 2025, enquanto os serviços terceirizados devem crescer a um CAGR de 3,70% até 2031.

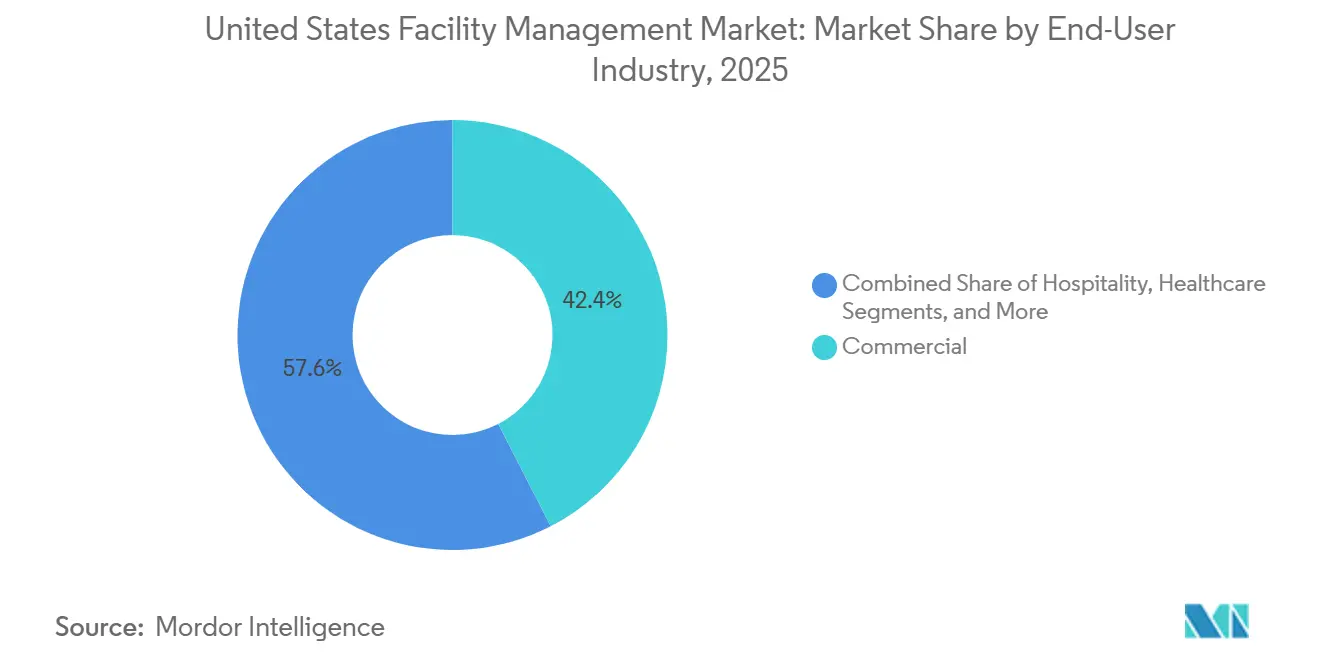

- Por setor de usuário final, as instalações comerciais retiveram 42,44% da participação do mercado de gestão de instalações dos Estados Unidos em 2025; a infraestrutura institucional e pública está se expandindo ao CAGR mais rápido de 5,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e crescimento populacional nas metrópoles | +0.8% | Cidades do Cinturão do Sol no Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Prioridades de investimento setorial em projetos de infraestrutura | +0.6% | Nacional; infraestrutura legada no Nordeste e Centro-Oeste | Médio prazo (2-4 anos) |

| Impulsionadores regulatórios sobre trabalho e segurança | +0.4% | Nacional; mais rigoroso na Califórnia e no Nordeste | Curto prazo (≤ 2 anos) |

| Gestão de instalações integrada orientada por tecnologia | +0.7% | Nacional; adoção antecipada na Costa Oeste | Médio prazo (2-4 anos) |

| Mandatos de padrões de desempenho de edifícios | +0.5% | Califórnia, Nova York, Washington | Médio prazo (2-4 anos) |

| Incentivos fiscais da Lei de Redução da Inflação | +0.4% | Estados com incentivos complementares | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Crescimento Populacional nas Principais Metrópoles

Centros do Cinturão do Sol, como Austin e Phoenix, continuam a atrair empresas e residentes, aumentando a demanda tanto por novas instalações quanto por retrofits que incorporam plataformas de edifícios inteligentes.[1]Royal Institution of Chartered Surveyors, "O Planeta das Cidades: Cidades norte-americanas de 1980 a 2080," rics.org Os gestores de instalações nesses mercados precisam equilibrar automação avançada com infraestrutura legada em portfólios mistos. Os inquilinos da economia do conhecimento enfatizam espaços flexíveis, pressionando os prestadores de serviços a oferecer análises de ocupação em tempo real. A resiliência climática tornou-se parte integrante após sucessivos eventos climáticos extremos, intensificando os requisitos de planejamento de manutenção de emergência. Essas pressões combinadas elevam a complexidade e os custos dos serviços.

Prioridades de Investimento Setorial nos Projetos de Infraestrutura dos Estados Unidos

Os desembolsos federais direcionam USD 975 milhões para modernizar 40 milhões de pés quadrados de edifícios públicos, ancorando um transbordamento de padrões similares no nível estadual.[2]Administração de Serviços Gerais dos EUA, "Detalhes do Programa de Tecnologia Emergente e Sustentável," gsa.gov As cláusulas de compra de produtos americanos e de salário prevalecente inflacionam os custos de mão de obra, obrigando os gestores de instalações a aprimorar as estratégias de aquisição e de força de trabalho. Os gastos com modernização da rede elétrica acrescentam responsabilidades pela manutenção de carregadores de veículos elétricos e pela integração de armazenamento de energia. O rastreamento de conformidade agora figura de forma proeminente nos contratos de gestão de instalações, pois os proprietários buscam garantia de elegibilidade aos benefícios da lei. Assim, os gastos públicos moldam o design dos serviços privados.

Impulsionadores Regulatórios Específicos para Padrões de Trabalho e Segurança

O padrão atualizado de Patógenos Transmitidos pelo Sangue da OSHA agora abrange 793.728 instalações e amplia as horas de documentação para 7,87 milhões, impulsionando a demanda por ofertas de gestão de instalações centradas em conformidade. As regras harmonizadas de rotulagem química, em vigor a partir de julho de 2024, exigem nova sinalização, controle de inventário e treinamento de pessoal. As revisões dos Espaços Confinados com Permissão Obrigatória ampliam o mercado endereçável para serviços especializados de segurança. Os prestadores com expertise regulatória interna cobram taxas premium, mas absorvem despesas crescentes de seguro contra penalidades por não conformidade.

Gestão de Instalações Integrada Orientada por Tecnologia (IoT, Sistema de Gestão de Edifícios, Manutenção Preditiva Baseada em IA)

Algoritmos de IA detectam falhas de equipamentos com semanas de antecedência, convertendo reparos reativos em microparalisações programadas que prolongam a vida útil dos ativos. Os operadores de saúde implantam modelos de linguagem de grande escala para documentação de políticas, reduzindo a carga administrativa e aprimorando a prontidão para auditorias. Sensores IoT alimentam análises em nuvem que ajustam o desempenho dos sistemas de climatização a cada hora, reduzindo o consumo de serviços públicos e as emissões. No entanto, os endpoints conectados ampliam as superfícies de ataque cibernético, forçando os fornecedores de gestão de instalações a adicionar operações de segurança aos escopos principais. Os insights de uso de espaço baseados em dados também permitem que os clientes redimensionem as áreas em ambientes de trabalho híbrido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de lucratividade dos principais players de gestão de instalações | -0.4% | Metrópoles de alto custo em todo o país | Curto prazo (≤ 2 anos) |

| Indicadores de força de trabalho – participação no mercado de trabalho | -0.6% | Escassez de mão de obra especializada em todas as regiões | Longo prazo (≥ 4 anos) |

| Aumento das vacâncias de imóveis comerciais | -0.5% | Núcleos do Nordeste e Centro-Oeste | Médio prazo (2-4 anos) |

| Exposição à responsabilidade por segurança cibernética | -0.3% | Mercados intensivos em tecnologia em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Lucratividade dos Principais Players de Gestão de Instalações

As despesas operacionais superaram o crescimento da receita em 2024, reduzindo as margens e limitando o investimento em tecnologia. ABM Industries registrou expansão de receita de 3,3%, mas enfrentou inflação de salários e serviços públicos que corroeu os ganhos. A concorrência fragmentada limita o poder de precificação, especialmente para serviços onerosos de segurança cibernética e regulatórios. A eletricidade elevada agora equivale a 58,9% dos gastos com serviços públicos, forçando a repasse de preços ou a redução de serviços. A pressão empurra os pequenos prestadores em direção à consolidação ou à especialização em nichos.

Indicadores de Força de Trabalho – Participação no Mercado de Trabalho

A participação na força de trabalho deve cair para 61,2% até 2033, agravando a escassez de técnicos de climatização, elétrica e hidráulica vitais para as operações de instalações.[3]Departamento de Estatísticas do Trabalho dos EUA, "Projeções da Força de Trabalho 2023-33," bls.gov A manutenção diferida em campi universitários ultrapassa USD 2 trilhões porque a escassez de pessoal bloqueia programas proativos. A escalada salarial supera os orçamentos dos clientes, comprometendo as renovações de contratos no varejo e na hotelaria. Os sistemas de saúde ilustram modelos alternativos, como o hub de atendimento virtual da Guthrie Clinic, que mitiga uma escassez de 43% de enfermeiros, mas tais investimentos de capital permanecem fora do alcance de muitos fornecedores de gestão de instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Ancoram a Estabilidade do Mercado

Os serviços técnicos controlaram 58,45% do mercado de gestão de instalações dos Estados Unidos em 2025, pois os clientes priorizaram a manutenção não discricionária de ativos. Ferramentas de manutenção preditiva e sensores IoT estão transformando as tarefas legadas de sistemas mecânicos, elétricos e hidráulicos em rotinas orientadas por dados que reduzem o tempo de inatividade não planejado. A conformidade com códigos cada vez mais rigorosos de segurança contra incêndio e energia impulsiona a demanda mesmo em meio a pressões de custos. O tamanho do mercado de gestão de instalações dos Estados Unidos para serviços técnicos continuará a crescer gradualmente dado os upgrades impulsionados por regulamentação. Os serviços de suporte, expandindo-se a um CAGR de 3,74%, agora agrupam vigilância habilitada por IA, limpeza com controle de infecção e modelos flexíveis de catering alinhados ao trabalho híbrido.

Os prestadores de serviços de suporte se diferenciam por meio de produtos de limpeza alinhados a critérios ESG e dados de ocupação em tempo real que dimensionam adequadamente o quadro de pessoal. Os contratos de segurança incorporam cada vez mais o monitoramento ciberfísico de dispositivos de controle de acesso. À medida que as iniciativas de experiência do colaborador pós-pandemia persistem, as ofertas de suporte ao ambiente de trabalho ganham relevância. No entanto, a escassez de mão de obra infla os salários, desafiando a lucratividade. O ecossistema, portanto, evolui em torno de plataformas integradas que mesclam a saúde dos ativos físicos com métricas de bem-estar dos ocupantes em todo o mercado de gestão de instalações dos Estados Unidos.

Por Tipo de Oferta: Operações Internas Mantêm o Controle

As equipes internas retiveram 59,05% de participação, pois as empresas protegem dados de missão crítica e sistemas prediais. A ansiedade com ameaças cibernéticas e os espaços de P&D confidenciais favorecem a supervisão direta. Os modelos internos integram alinhamento cultural e comando e controle imediatos durante incidentes. A participação do mercado de gestão de instalações dos Estados Unidos para a entrega interna, portanto, deve declinar apenas gradualmente.

As soluções terceirizadas registram um CAGR de 3,70%, impulsionadas pela necessidade de expertise especializada em energia, conformidade e tecnologia. Os contratos de serviço único cedem lugar a pacotes agrupados e gestão de instalações totalmente integrada, onde os termos baseados em desempenho transferem o risco para os prestadores. Os fornecedores aproveitam a escala para implantar painéis de IA em portfólios, comprovando a redução de custos e as economias de emissões para justificar as taxas. Para proprietários sensíveis a custos, modelos híbridos que combinam equipe interna principal com parceiros especializados estão ganhando força no mercado de gestão de instalações dos Estados Unidos em evolução.

Por Setor de Usuário Final: Dominância Comercial Enfrenta Desafio Institucional

Os usuários comerciais detiveram 42,44% de participação em 2025, liderados por instalações de tecnologia da informação e varejo que demandam redes com redundância elevada e logística com controle de temperatura. No entanto, o trabalho híbrido modera a demanda por espaço, desacelerando o crescimento. Os inquilinos de tecnologia ainda pressionam por energia de alta densidade e automação avançada, sustentando escopos premium de gestão de instalações. O tamanho do mercado de gestão de instalações dos Estados Unidos em ativos comerciais, portanto, apresenta expansão constante, mas não excepcional.

A infraestrutura institucional e pública cresce a um CAGR de 5,04% à medida que o financiamento federal moderniza tribunais, escolas e terminais de transporte. A conformidade com metas de emissão zero e códigos de acessibilidade coloca em primeiro plano habilidades especializadas de gestão de instalações. Os hospitais investem em ventilação com controle de infecção e energia de backup, enquanto os aeroportos requerem expertise em manuseio de bagagens. Esses segmentos criam contratos de maior duração, amortecendo a receita durante as oscilações do setor privado no mercado de gestão de instalações dos Estados Unidos.

Análise Geográfica

O Nordeste detém a maior fatia regional, apoiado pelo denso estoque urbano e pelos rigorosos mandatos de carbono que sustentam os contratos de retrocomissionamento. Os arranha-céus legados em Nova York e Boston requerem atualizações mecânicas constantes para atender à Lei Local 97 e regras similares. As sedes de serviços financeiros também demandam disponibilidade 24/7 e sistemas prediais com segurança cibernética, sustentando taxas de serviço premium no mercado de gestão de instalações dos Estados Unidos.

O Sudeste registra a expansão mais rápida à medida que o influxo populacional e as relocações industriais criam novos footprints de instalações. Áreas metropolitanas como Atlanta e Charlotte abrem armazéns greenfield e campi de saúde que necessitam de gestão de instalações completa. A exposição a furacões impulsiona investimentos em resiliência em energia de backup e mitigação de inundações, ampliando ainda mais os escopos. Os mercados de trabalho com vantagem de custo moderam as pressões sobre as margens em comparação com os pares costeiros.

A demanda no Centro-Oeste é mista; as cidades do Cinturão da Ferrugem em declínio reduzem os portfólios de escritórios, enquanto as instalações de processamento de alimentos e energia renovável sustentam necessidades de serviços especializados. Os invernos rigorosos elevam a manutenção de aquecimento e da envolvente dos edifícios. As subvenções federais para modernização da rede elétrica em torno dos clusters de manufatura dos Grandes Lagos proporcionam um amortecedor.

O Sudoeste prospera com fábricas de semicondutores e data centers ávidos por protocolos de sala limpa e expertise em eficiência hídrica. O calor extremo eleva as cargas de resfriamento, pressionando a gestão de instalações a otimizar os sistemas de água gelada. As instalações aeroespaciais e de defesa acrescentam requisitos de alta segurança que comandam preços acima da média.

O Oeste permanece o berço da inovação. Os agressivos códigos de desempenho de edifícios da Califórnia forçam a adoção antecipada de painéis de energia baseados em IA e projetos resilientes a terremotos. Os altos custos de mão de obra aceleram a automação de inspeções de rotina. O risco de incêndios florestais e seca incentiva retrofits de irrigação inteligente em campi corporativos, colocando a gestão de instalações integrada na vanguarda do mercado de gestão de instalações dos Estados Unidos.

Cenário Competitivo

O mercado de gestão de instalações dos Estados Unidos apresenta fragmentação moderada, mas consolidação crescente. As aquisições de USD 400 milhões da Industrious e de USD 800 milhões da J&J Worldwide Services pela CBRE ampliam seu alcance integrado no setor público. ABM investe em software de ERP e otimização de força de trabalho para acompanhar o ritmo. A tecnologia é agora um campo de batalha fundamental; os prestadores implantam redes de sensores IoT e algoritmos de aprendizado de máquina para entregar economias verificáveis e justificar contratos baseados em resultados.

As empresas de médio porte criam nichos em verticais de alto crescimento, como data centers, ciências da vida e segurança cibernética. As oportunidades de espaço em branco incluem contratos de risco de desempenho, nos quais os fornecedores garantem métricas de energia ou disponibilidade por taxas premium. Os registros de propriedade intelectual para modelos de manutenção preditiva refletem a intensificação da P&D. A escassez de mão de obra, no entanto, ameaça a escalabilidade, tornando a aquisição de empresas regionais especializadas uma rota mais rápida para o talento.

A concorrência de preços persiste para serviços comoditizados, mas as ofertas especializadas de conformidade e energia comandam prêmios de dois dígitos. Os clientes solicitam cada vez mais pacotes de múltiplos serviços para reduzir a sobrecarga administrativa, pressionando as pequenas empresas de serviço único a fazer parcerias ou fusões. As dinâmicas de mercado resultantes sugerem continuidade do impulso de fusões e aquisições à medida que os prestadores buscam vantagens de escala no mercado de gestão de instalações dos Estados Unidos.

Líderes do Setor de Gestão de Instalações dos Estados Unidos

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Emeric Facility Services

SMI Facility Services

CBRE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: CBRE reportou um salto de 16% na receita líquida de gestão de instalações no primeiro trimestre de 2025, impulsionado pela força dos clientes de tecnologia e ciências da vida.

- Março de 2025: ABM Industries elevou a orientação de LPA para o exercício fiscal de 2025 para USD 3,65–3,80 após conquistar USD 1 bilhão em contratos.

- Fevereiro de 2025: CBRE concluiu a aquisição da J&J Worldwide Services por USD 800 milhões, adicionando 3.300 funcionários para instalações do Departamento de Defesa.

- Janeiro de 2025: CBRE Group concluiu a aquisição da propriedade total da Industrious por USD 400 milhões, formando um segmento de Operações e Experiência de Edifícios.

Escopo do Relatório do Mercado de Gestão de Instalações dos Estados Unidos

A gestão de instalações é uma profissão que incorpora uma ampla gama de disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, locais e tecnologia. A gestão de instalações contribui para o resultado financeiro da empresa por meio de sua responsabilidade pela manutenção dos ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que abrigam pessoal, produtividade, inventário e outros elementos da operação. Os serviços de gestão de instalações envolvem o gerenciamento da manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Esses serviços são ainda divididos em serviços técnicos de gestão de instalações e serviços de suporte de gestão de instalações.

O mercado de gestão de instalações dos Estados Unidos é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de sistemas mecânicos, elétricos e hidráulicos e climatização, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]), e por usuário final (comercial, hotelaria, infraestrutura institucional e pública, saúde, setor industrial e de processos, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e Hidráulicos e Climatização | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e Hidráulicos e Climatização | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações dos Estados Unidos?

O mercado é avaliado em USD 376,51 bilhões em 2026 e deve atingir USD 434,16 bilhões até 2031.

Qual tipo de serviço lidera o mercado?

Os serviços técnicos dominam com 58,45% de participação porque a manutenção de infraestrutura crítica não pode ser adiada.

Por que os serviços terceirizados de gestão de instalações estão crescendo mais rapidamente?

As organizações buscam expertise especializada em gestão de energia e conformidade, impulsionando os serviços terceirizados em direção a um CAGR de 3,70% até 2031.

Qual região apresenta o crescimento de mercado mais rápido?

O Sudeste cresce mais rapidamente devido à migração populacional, expansão da manufatura e construção na área de saúde.

Como a tecnologia está mudando a gestão de instalações?

Sensores IoT e manutenção preditiva baseada em IA permitem intervenções proativas, reduzindo o tempo de inatividade e os custos com serviços públicos, ao mesmo tempo em que acrescentam requisitos de segurança cibernética.

O que impulsiona a demanda por gestão de instalações institucionais?

O financiamento federal para modernização de edifícios e os rigorosos mandatos de desempenho aceleram o crescimento em instalações governamentais e educacionais.

Página atualizada pela última vez em: