Tamanho e Participação do Mercado de Gestão de Instalações da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

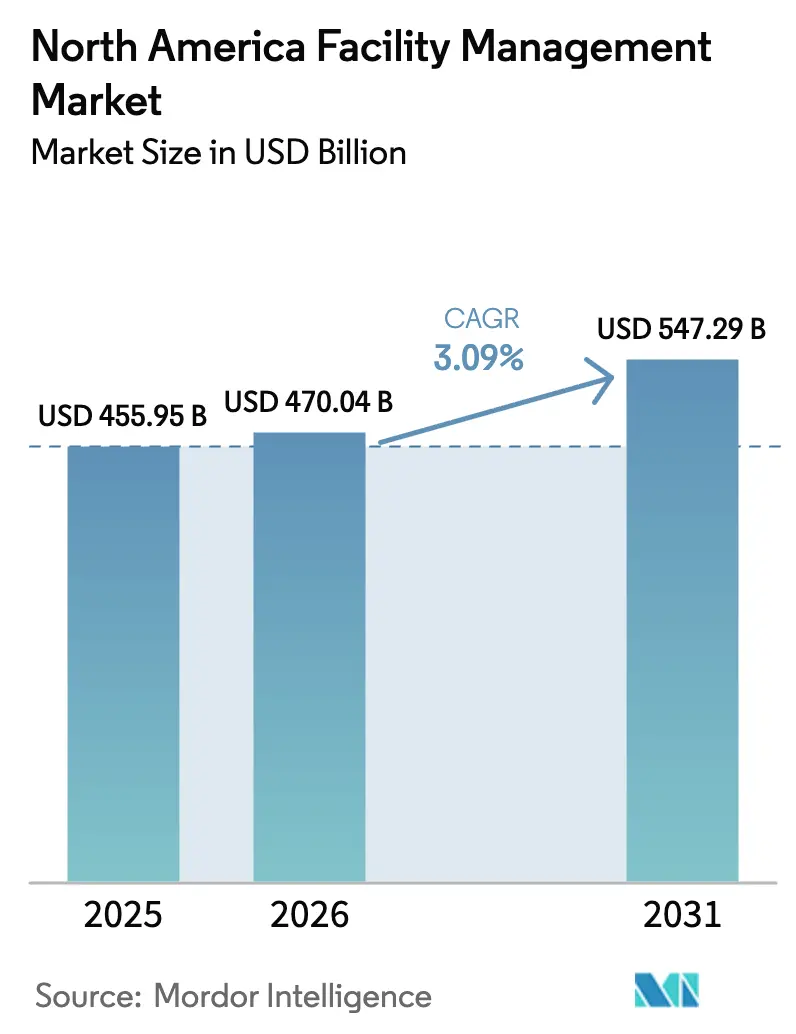

| Tamanho do mercado no ano base (2025) | 455.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 470.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 547.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da América do Norte pela Mordor Intelligence

O tamanho do mercado de gestão de instalações da América do Norte foi avaliado em USD 455,95 bilhões em 2025 e estima-se que cresça de USD 470,04 bilhões em 2026 para atingir USD 547,29 bilhões até 2031, a um CAGR de 3,09% durante o período de previsão (2026-2031). Essa expansão remonta à modernização contínua da infraestrutura, à conformidade regulatória rigorosa e à rápida incorporação tecnológica que estão remodelando a prestação de serviços em toda a região. Os serviços hard permanecem a base estrutural à medida que os ativos mecânicos, elétricos e hidráulicos (MEP) envelhecem, enquanto os serviços soft ganham impulso graças às crescentes expectativas de higiene, sustentabilidade e segurança. Uma virada decisiva em direção à terceirização é visível, pois as empresas protegem suas competências essenciais enquanto transferem tarefas não essenciais e intensivas em capital para fornecedores especializados. Combinadas com políticas de trabalho híbrido e mandatos ESG em aceleração, essas dinâmicas ancoram um mercado de gestão de instalações da América do Norte resiliente, porém em maturação.

Principais Conclusões do Relatório

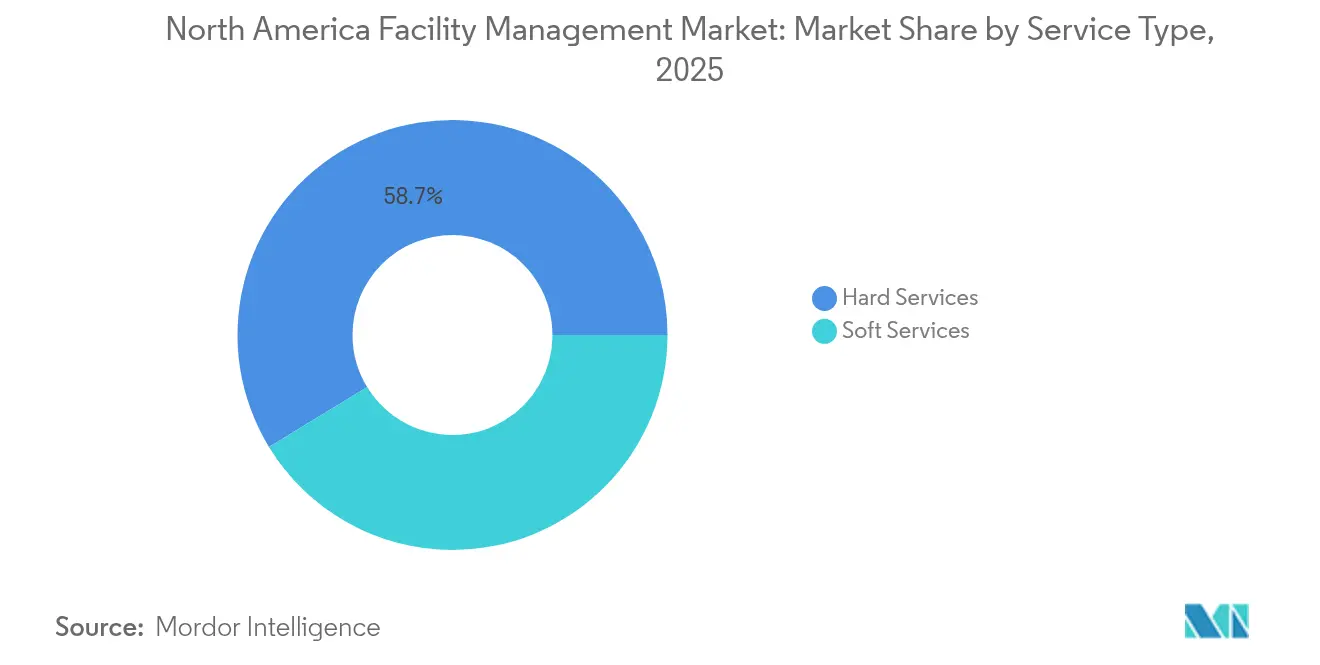

- Por tipo de serviço, os serviços hard detinham 58,72% da participação de mercado do mercado de gestão de instalações da América do Norte em 2025, enquanto os serviços soft apresentam o avanço mais rápido a um CAGR de 4,08% até 2031.

- Por tipo de oferta, os modelos terceirizados detinham 65,34% do tamanho do mercado de gestão de instalações da América do Norte em 2025 e estão projetados para expandir a um CAGR de 4,96% até 2031.

- Por usuário final, o segmento comercial capturou 39,61% da participação do mercado de gestão de instalações da América do Norte em 2025; o setor institucional e de infraestrutura pública está preparado para o crescimento mais acentuado, a um CAGR de 5,94% até 2031.

- Por país, os Estados Unidos retiveram 79,88% do mercado de gestão de instalações da América do Norte em 2025, enquanto o México tem previsão de registrar o maior CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do Desenvolvimento de Infraestrutura | +0.8% | América do Norte, com maior impacto no México e no Canadá | Médio prazo (2-4 anos) |

| Crescimento da Terceirização na Gestão de Edificações | +0.6% | Global, com maior penetração nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Maior Necessidade de Segurança e Proteção | +0.5% | América do Norte, impulsionada por mudanças regulatórias | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos na Gestão de Instalações | +0.4% | Global, com adoção antecipada nos Estados Unidos | Médio prazo (2-4 anos) |

| Pressões de Sustentabilidade e Conformidade ESG nas Operações de Edificações | +0.3% | América do Norte, com foco regulatório no Canadá | Longo prazo (≥ 4 anos) |

| Modelos de Trabalho Híbrido Impulsionando a Demanda por Soluções de Gestão de Instalações Flexíveis | +0.2% | América do Norte, concentrada nos setores comerciais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Desenvolvimento de Infraestrutura

Os mandatos federais, estaduais e provinciais em toda a região elevam os limites de desempenho das edificações, pressionando os proprietários de ativos a modernizar sistemas de AVAC, segurança de vida e instalações elétricas desatualizadas. Os padrões P100 de 2024 da Administração de Serviços Gerais dos EUA reforçam os critérios de sustentabilidade e resiliência para propriedades federais, estabelecendo um modelo para carteiras privadas.[1]Administração de Serviços Gerais dos EUA, "2024 P100, Normas de Instalações," gsa.gov O impulso do México para acomodar a expansão industrial impulsionada pelo nearshoring compensa as restrições orçamentárias políticas, mas sustenta a demanda por espaço logístico e de montagem de alta especificação. No Canadá, os códigos de construção harmonizados com o objetivo de atingir metas climáticas estão amplificando as reformas de eficiência energética. Os prestadores de serviços hard com profunda experiência em MEP estão, consequentemente, registrando fluxos de receita recorrentes estáveis, enquanto as plataformas de monitoramento habilitadas por tecnologia reforçam a conformidade e prolongam os ciclos de vida dos ativos no mercado de gestão de instalações da América do Norte.

Crescimento da Terceirização na Gestão de Edificações

Os conselhos corporativos cada vez mais enquadram a gestão de instalações como uma alavanca estratégica, e não como um centro de custo commoditizado. A ABM Industries garantiu mais de USD 1 bilhão em novos contratos durante 2024, à medida que os clientes priorizaram ofertas integradas que limitam a proliferação de fornecedores e garantem responsabilidade em um único ponto. Os contratos combinados de serviços hard e soft melhoram as economias de escala e frequentemente incorporam KPIs baseados em resultados vinculados a metas de segurança, tempo de atividade e energia. Para a área de saúde, estratégias neutras em relação a fornecedores, como as da Medxcel, geraram economias de USD 104 milhões ao longo de três anos, por meio do ajuste fino dos recursos internos e dos gastos com terceiros. Como resultado, a fatia terceirizada do mercado de gestão de instalações da América do Norte está se ampliando, com provedores capazes de demonstrar relatórios de desempenho transparentes e conjuntos de ferramentas digitais atraindo contratos plurianuais e multissite.

Maior Necessidade de Segurança e Proteção

As mudanças regulatórias intensificam as pressões relacionadas aos custos de conformidade. A próxima Norma de Prevenção de Lesões e Doenças por Calor da OSHA obriga os empregadores a formalizar planos de mitigação, que repercutem diretamente em novos escopos de serviço para os prestadores de gestão de instalações nos setores de construção, manufatura e logística.[2]OSHA, "Prevenção de Lesões e Doenças por Calor em Ambientes de Trabalho Internos e Externos," osha.gov A Norma de Comunicação de Riscos revisada também obriga a atualização da rotulagem e documentação química, impulsionando os contratos de limpeza e manutenção para maior rigor técnico. Escolas e universidades estão instalando soluções avançadas de vigilância, controle de acesso e reconfiguração de espaços para fortalecer a consciência situacional, preservando os ambientes de aprendizagem. Os fornecedores capazes de integrar a segurança física com a automação predial e a análise de dados estão, portanto, ganhando vantagem competitiva no mercado de gestão de instalações da América do Norte.

Avanços Tecnológicos na Gestão de Instalações

Plataformas habilitadas por IA, IoT e edge computing sustentam agora a manutenção preditiva, o rastreamento de ativos e a otimização energética em diferentes tipos de propriedades. Estudos de caso em sistemas de AVAC mostram redução de 73% no tempo de inatividade e ganhos de 4% em energia após a implantação de análise baseada em IA.[3]Revista Internacional ESP de Avanços em Ciência e Tecnologia, "Manutenção Preditiva Baseada em IA em Sistemas de AVAC," espjournals.org Estima-se que os nós de edificações inteligentes cresçam para 115 milhões de instalações até 2026, ampliando o universo de dados para comissionamento contínuo e detecção de falhas. Líderes industriais como a Eaton utilizaram a Fábrica como Serviço de Insights para aumentar a efetividade global dos equipamentos em até 15% em mais de 200 plantas. No mercado de gestão de instalações da América do Norte, os prestadores de serviços que combinam cibersegurança robusta e arquiteturas em nuvem escaláveis com suas aplicações de força de trabalho móvel se posicionam como parceiros indispensáveis para os proprietários de ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações de segurança com vulnerabilidades de dispositivos e redes | -0.4% | América do Norte, com foco elevado nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Altos custos de tecnologia avançada e mão de obra qualificada | -0.3% | Global, com impacto agudo no Canadá e nos Estados Unidos | Médio prazo (2-4 anos) |

| Regulamentações Trabalhistas Fragmentadas em Nível Estadual Aumentando a Carga de Conformidade | -0.2% | Estados Unidos, com impacto variável entre os estados | Médio prazo (2-4 anos) |

| Maturidade Digital Limitada entre Prestadores de Gestão de Instalações de Pequeno e Médio Porte | -0.2% | América do Norte, concentrada nos segmentos de mercado intermediário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Vulnerabilidades de Dispositivos e Redes

Ataques cibernéticos a sistemas de gestão predial e endpoints de IoT expõem as camadas de segurança de vida, AVAC e controle de acesso a potenciais atos de sabotagem, com 27% dos gestores de instalações relatando incidentes no último ano. Os prêmios de seguro para cobertura cibernética em infraestrutura crítica dispararam, atrasando ainda mais as implantações em larga escala. Hospitais e campi governamentais, que lidam com dados sensíveis e sistemas de missão crítica, exigem criptografia de ponta a ponta, frameworks de confiança zero e monitoramento de ameaças 24 horas por dia, 7 dias por semana, elevando as barreiras para prestadores menores de gestão de instalações e prolongando os ciclos de vendas no mercado de gestão de instalações da América do Norte.

Altos Custos de Tecnologia Avançada e Mão de Obra Qualificada

As escaladas salariais nos ofícios qualificados continuam, com o pagamento na construção civil subindo 4,4% em 2024 e com previsão de permanecer acima das médias históricas. Simultaneamente, as eliminações progressivas de refrigerantes sob as diretrizes da EPA inflam os custos de substituição, com a volatilidade do R-410A comprimindo os orçamentos de AVAC. Essas dinâmicas pressionam as margens de serviço e elevam os preços de licitação, especialmente para empresas de gestão de instalações de médio porte com economias de escala limitadas. Embora a tecnologia prometa economias ao longo do ciclo de vida, o capex inicial ainda desencoraja potenciais adotantes, moderando a velocidade geral de crescimento no mercado de gestão de instalações da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Hard Sustentam o Núcleo do Mercado

Os serviços hard respondem por 58,72% do mercado de gestão de instalações da América do Norte em 2025 e progridem em sintonia com a expansão geral, a um CAGR de 3,09% até 2031. Esse ramo ancora a continuidade operacional por meio de uma manutenção MEP disciplinada, conformidade em segurança contra incêndio e preservação de ativos estruturais. A obsolescência generalizada dos sistemas prediais e as atualizações de código em torno da eficiência energética e da segurança de vida criam uma demanda previsível por programas de modernização, monitoramento baseado em condições e planejamento do ciclo de vida dos ativos.

Os serviços soft, embora menores, crescem mais rapidamente a um CAGR de 4,08%, impulsionados pelas expectativas de bem-estar, segurança e serviços de concierge. Os elevados protocolos de qualidade do ar interno e as certificações de saúde e segurança impulsionam pacotes de limpeza premium. As funções de suporte ao escritório e de atendimento ao público integram cada vez mais tecnologias de armários inteligentes e gestão de visitantes, ampliando o escopo. Essa divergência posiciona os fornecedores integrados para vender de forma cruzada inovações de serviços soft, ao mesmo tempo em que defendem as anuidades recorrentes de serviços hard, aumentando assim a participação na carteira dentro do mercado de gestão de instalações da América do Norte.

Por Tipo de Oferta: As Parcerias Terceirizadas Superam os Modelos Internos

A terceirização detém 65,34% do tamanho do mercado de gestão de instalações da América do Norte em 2025 e está prevista para crescer a um CAGR de 4,96% até 2031. Os líderes do nível executivo enxergam as parcerias integradas de gestão de instalações como aceleradoras da resiliência operacional, aproveitando a escala dos provedores para cobertura 24 horas por dia, 7 dias por semana, múltiplas especialidades técnicas e investimento em plataformas de ponta. A governança de um único provedor reduz a complexidade de auditoria e incorpora incentivos baseados em desempenho, uma característica popular em carteiras de data centers, aviação e farmacêutica.

Por outro lado, a entrega interna retém 34,66% de participação. Sistemas de saúde e instalações governamentais de alta segurança frequentemente preservam equipes diretas para atender demandas imediatas de pacientes ou de missão. Ainda assim, esses operadores buscam cada vez mais modelos híbridos, terceirizando tarefas especializadas — como transporte vertical ou análise energética — enquanto mantêm funções de limpeza ou engenharia biomédica. As análises de paridade de custos repetidamente inclinam a balança em direção à expertise externa onde o mix de ativos é diversificado, sustentando a deriva constante em direção à terceirização no mercado de gestão de instalações da América do Norte.

Por Setor de Usuário Final: Dominância Comercial Encontra Ascensão Institucional

Os imóveis comerciais — abrangendo escritórios corporativos, redes varejistas e armazéns omnicanal — detinham 39,61% da participação do mercado de gestão de instalações da América do Norte em 2025. Projetos de reutilização adaptativa e conversões de coworking sustentam o volume de gestão de instalações à medida que os proprietários ajustam as metragens, mas intensificam os pacotes de comodidades. O suporte a armários inteligentes, aplicativos de experiência do inquilino e ventilação com demanda controlada são agora inclusões padrão nos contratos.

As propriedades institucionais e de infraestrutura pública, embora menores, registram um CAGR vigoroso de 5,94% em decorrência de programas de modernização de escolas e sistemas de transporte avaliados em bilhões de dólares. Os atrasos na manutenção diferida criam carteiras robustas para substituições de coberturas, envoltórias e sistemas mecânicos. Os campi de saúde mantêm atividade constante à medida que os órgãos reguladores intensificam os requisitos de controle de infecções e preparação para emergências. As plantas industriais e de manufatura amortecem o risco cíclico, integrando suítes de manutenção preditiva e auditorias de otimização energética para manter o tempo de atividade. Em conjunto, esses variados nós de demanda fortalecem a diversificação, limitando o risco de queda para o mercado de gestão de instalações da América do Norte.

Análise Geográfica

Os Estados Unidos dominam com 79,88% de participação no mercado de gestão de instalações da América do Norte e se beneficiam de um extenso estoque imobiliário, de uma cultura de terceirização consolidada e de um ecossistema de fornecedores robusto. Incentivos federais como a dedução fiscal da Seção 179D injetam novo capex em reformas de eficiência energética, enquanto os novos padrões P100 da Administração de Serviços Gerais dos EUA elevam o patamar dos resultados de desempenho. Grandes provedores como a EMCOR Group, com previsão de receita de até USD 16,9 bilhões em 2025, aproveitam as redes de filiais em todo o país para atender clientes multissite. A adoção antecipada de gestão de instalações baseada em IA e uma grande base de campi de missão crítica garantem investimento tecnológico sustentado.

O Canadá contribui com uma fatia moderada, mas registra ventos favoráveis impulsionados por políticas. Códigos de energia harmonizados e esquemas de relatórios de carbono forçam projetos de reforma profunda, abrindo caminhos para provedores versados em análise ESG. As emendas ao código trabalhista que proíbem trabalhadores substitutos a partir de junho de 2025 intensificam a demanda por planejamento de contingência, e as regras provinciais de temperatura nas instalações acrescentam complexidade operacional. Os participantes do mercado, portanto, preferem parceiros que ofereçam agilidade na gestão de força de trabalho e centrais de atendimento bilíngues, reforçando o mercado de gestão de instalações da América do Norte.

O México apresenta o CAGR mais rápido de 5,55% devido ao nearshoring, à medida que os fabricantes localizam as cadeias de suprimentos mais próximas das zonas de consumo dos EUA. Novos parques industriais no Bajío e nos corredores do norte requerem supervisão da qualidade da construção, comissionamento e gestão técnica de instalações contínua. Embora as restrições orçamentárias federais moderem os gastos do setor público, o capital privado despeja recursos em armazéns de logística e plantas de montagem, criando oportunidades greenfield. Os fornecedores de gestão de instalações capazes de implantar técnicos bilíngues e alinhar-se às normas internacionais de EHS estão em posição de capturar participação e diversificar o risco no mercado mais amplo de gestão de instalações da América do Norte.

Cenário Competitivo

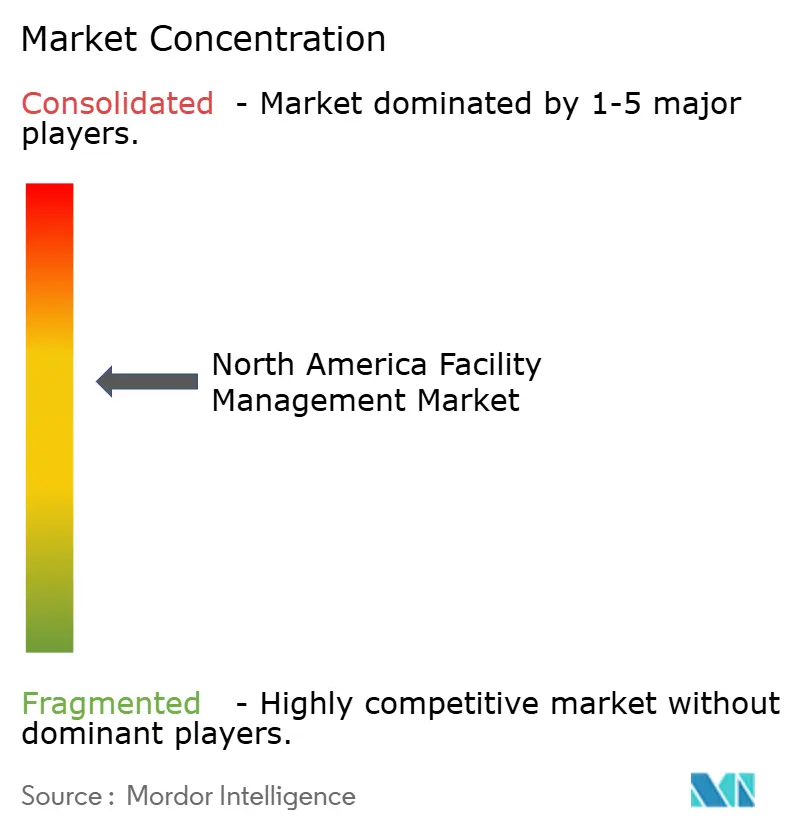

O mercado de gestão de instalações da América do Norte é moderadamente consolidado: os cinco maiores fornecedores detêm uma receita combinada estimada de 45-50%, proporcionando economias de escala, mas deixando espaço para especialistas regionais. A EMCOR Group lidera a tabela com receita de USD 14,57 bilhões em 2024 e crescimento da carteira de pedidos de 14,2%, evidenciando um mix equilibrado de construção e serviços. A ABM Industries, por sua vez, expandiu sua presença em data centers por meio da aquisição de USD 119 milhões da Quality Uptime Services para aprofundar o conhecimento de domínio em missão crítica. Conglomerados internacionais como ISS e Compass Group continuam a evoluir por meio de investimentos digitais, com foco em centrais de atendimento habilitadas por IA e cuidado robótico de pisos para aumentar a produtividade da força de trabalho.

A inovação tecnológica constitui o principal diferenciador. Os provedores incorporam rapidamente sensores de IoT, CMMS em tempo real e painéis de análise para fornecer manutenção baseada em condições e relatórios de emissões de gases de efeito estufa. Os depósitos de patentes em bombas de calor de resposta à demanda e drones de inspeção autônomos sinalizam uma corrida armamentista para capturar nichos de serviços inteligentes de alta margem. Em outros casos, as parcerias entre fornecedores e startups de prop-tech aceleram as implantações de aplicativos de experiência no ambiente de trabalho que integram controle de acesso, monitoramento ambiental e recursos de concierge móvel.

As fusões e aquisições permanecem uma alavanca central de crescimento. O Construction Briefing antecipa um aumento na consolidação de prestadores de serviços ao longo de 2025, à medida que os fundadores buscam saídas sucessórias e o capital seco de private equity se converte em plataformas de investimento. Essas consolidações visam expandir o escopo geográfico, adicionar especialidades técnicas e desbloquear a venda cruzada de pacotes integrados de gestão de instalações. Para os compradores, as sinergias imediatas provêm de compras compartilhadas, agendamento centralizado e plataformas de dados unificadas — todos pilares que podem amplificar a competitividade no mercado de gestão de instalações da América do Norte.

Líderes do Setor de Gestão de Instalações da América do Norte

CBRE Group, Inc.

Emeric Facility Services Llc

JLL (Jones Lang LaSalle IP, Inc.)

Cushman and Wakefield PLC

SMI Facility Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A EMCOR Group divulgou receita recorde de USD 14,57 bilhões no exercício fiscal de 2024 e projeta entre USD 16,1 bilhões e USD 16,9 bilhões para 2025; a administração atribui o crescimento à conversão da carteira de pedidos e ao sucesso de venda cruzada em construção e serviços.

- Janeiro de 2025: O Departamento de Energia dos EUA introduziu o Portal 179D, simplificando os cálculos de dedução e com expectativa de acelerar as carteiras de modernização de edificações, criando assim demanda incremental por contratos de gestão de instalações com foco energético.

- Dezembro de 2024: A Compass Group, a Aramark e a Sodexo relataram, cada uma, crescimento de receita no exercício fiscal de 2024 e destacaram plataformas de serviços de alimentação baseadas em IA que se integram com dados de gestão predial para otimizar a alocação de pessoal com base no fluxo de visitantes.

- Novembro de 2024: A Siemens, a SwiftConnect e a Fortive realizaram aquisições de software e integrações de API para ampliar os pacotes de gestão de instalações nativos em nuvem, sinalizando uma concorrência cada vez mais intensa na orquestração de serviços rica em análise de dados.

Escopo do Relatório do Mercado de Gestão de Instalações da América do Norte

Os serviços de gestão de instalações (FM) envolvem a gestão da manutenção de edificações, serviços públicos, operações de manutenção, serviços de resíduos, segurança, entre outros. Esses serviços são ainda segmentados por serviços de gestão de instalações hard e serviços de gestão de instalações soft. A adoção de soluções e serviços de gestão de instalações deverá ser impulsionada por vários fatores, incluindo o aumento da demanda por soluções de gestão de instalações baseadas em nuvem e o crescimento da demanda por sistemas de gestão de instalações vinculados a software inteligente.

O mercado de gestão de instalações da América do Norte é segmentado por tipo (gestão de instalações interna, gestão de instalações terceirizada, (gestão de instalações única, gestão de instalações em pacote e gestão de instalações integrada)), tipo de oferta (gestão de instalações hard e gestão de instalações soft) e segmento de usuário final (comercial, institucional, público/infraestrutura, industrial e outros segmentos de usuário final). Os tamanhos e previsões do mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Serviços Hard | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Hard | |

| Serviços Soft | Suporte ao Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações Soft |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações em Pacote | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Serviço | Serviços Hard | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Hard | ||

| Serviços Soft | Suporte ao Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações Soft | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações em Pacote | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações da América do Norte?

O tamanho do mercado de gestão de instalações da América do Norte é de USD 470,04 bilhões em 2026, com previsão de atingir USD 547,29 bilhões até 2031.

Qual tipo de serviço lidera o mercado?

Os serviços hard dominam com 58,72% de participação em 2025, embora os serviços soft estejam se expandindo mais rapidamente a um CAGR de 4,08% até 2031.

Qual é a relevância da terceirização na região?

A entrega terceirizada representa 65,34% do mercado e está projetada para crescer a um CAGR de 4,96%, refletindo uma forte mudança em relação aos modelos internos.

Qual país apresenta o crescimento mais rápido?

O México é a geografia de crescimento mais rápido, com expectativa de registrar um CAGR de 5,55% até 2031, devido ao nearshoring e à expansão industrial.

Qual tendência tecnológica é mais transformadora para a gestão de instalações?

A manutenção preditiva habilitada por IA e a análise baseada em IoT estão reduzindo o tempo de inatividade não planejado em até 73% e melhorando o desempenho energético, tornando-os diferenciadores decisivos para os prestadores de serviços.

Como as regulamentações ESG influenciam a demanda do mercado?

Os incentivos fiscais aprimorados e as regras de relatórios de carbono impulsionam reformas profundas e relatórios centrados em dados, levando os proprietários a fazer parcerias com empresas de gestão de instalações capazes de fornecer reduções de emissões mensuráveis e documentação de conformidade.

Página atualizada pela última vez em: