Tamanho e Participação do Mercado de Gestão de Instalações da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 73.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da França por Mordor Intelligence

O tamanho do mercado de gestão de instalações da França foi avaliado em USD 73,31 bilhões em 2025 e estima-se que cresça de USD 75,09 bilhões em 2026 para atingir USD 84,67 bilhões até 2031, a um CAGR de 2,43% durante o período de previsão (2026-2031). A demanda está se deslocando para contratos agrupados e integrados à medida que o mandato de redução de energia de 40% do Decreto Terciário, a aplicação do Certificado de Desempenho Energético (CPE) em 2026 e o Decreto de Sistemas de Automação e Controle Predial reformulam as obrigações de conformidade. A escassez persistente de mão de obra, especialmente para os setores de HVAC e multitécnico, está acelerando os investimentos em sensores IoT, manutenção preditiva e painéis digitais que permitem aos prestadores entregar mais resultados com menos técnicos. A pressão sobre os preços está diminuindo à medida que a inflação se modera, mas os contratos de preço fixo precisam agora considerar os futuros custos de carbono antes do lançamento do EU ETS2 em 2027. A consolidação é evidente após a ONET ter adquirido as operações da ISS France em 2024, enquanto players globais como Sodexo, VINCI Facilities e Veolia aproveitam a escala, a autoentrega e a análise de dados para proteger as margens no mercado de gestão de instalações da França.

Principais Conclusões do Relatório

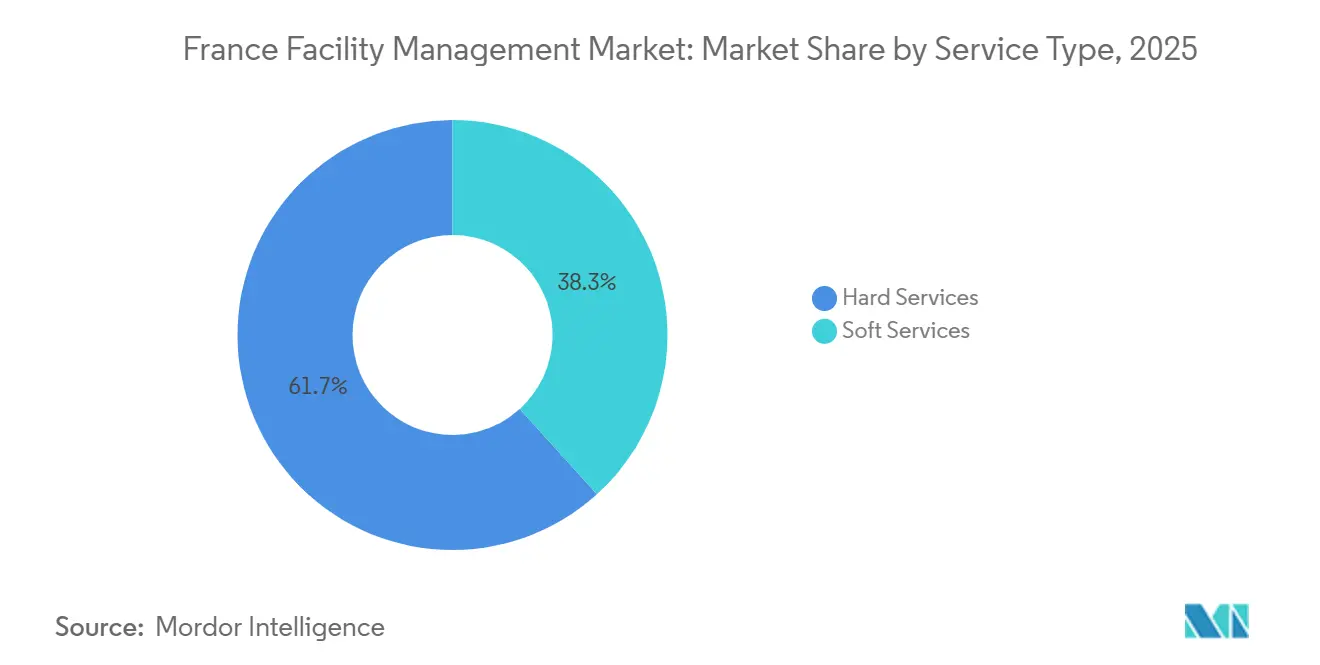

- Por tipo de serviço, os serviços técnicos lideraram com 61,73% da participação do mercado de gestão de instalações da França em 2025. Os serviços de suporte devem avançar a um CAGR de 2,57% até 2031.

- Por tipo de oferta, os modelos internos retiveram 66,59% de participação em 2025; a gestão de instalações integrada terceirizada deve expandir a um CAGR de 2,82% no período 2026-2031.

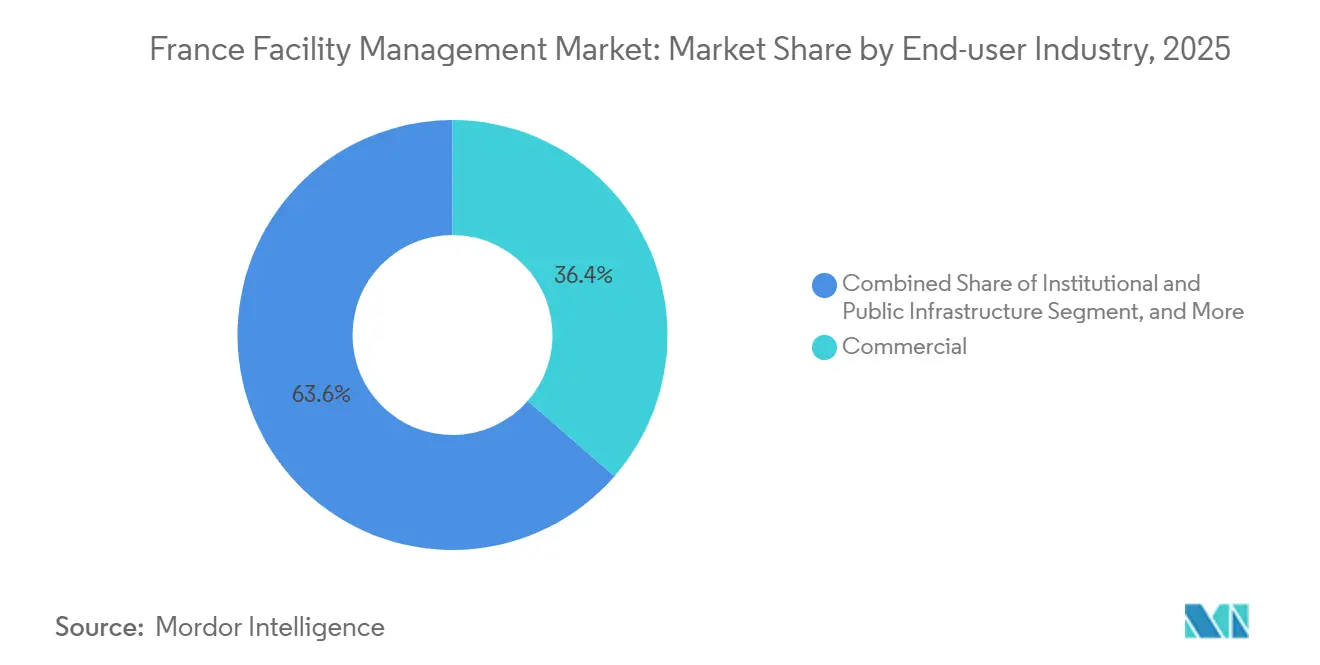

- Por usuário final, o setor imobiliário comercial deteve 36,42% do tamanho do mercado de gestão de instalações da França em 2025 e está posicionado para crescer a um CAGR de 2,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos em Sistemas de Gestão Predial | +0.6% | Regiões metropolitanas de Paris, Lyon, Marselha, Lille e Toulouse | Médio prazo (2-4 anos) |

| Aplicação Obrigatória de Certificados de Desempenho Energético a partir de 2026 | +0.5% | Nacional, mais rigoroso na Île-de-France | Curto prazo (≤ 2 anos) |

| Crescimento do Setor Imobiliário | +0.4% | Paris, Lyon, Marselha, cidades secundárias | Médio prazo (2-4 anos) |

| Ênfase Crescente em Práticas de Construção Verde | +0.3% | Nacional, liderado por projetos HQE | Longo prazo (≥ 4 anos) |

| Modelos de Trabalho Híbrido Pós-Pandemia Impulsionando a Prestação de Serviços em Espaços Flexíveis | +0.3% | Principais centros comerciais | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Contratos de FM Integrado | +0.2% | Portfólios nacionais multissite | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Sistemas de Gestão Predial

O Decreto de Sistemas de Automação e Controle Predial exige automação em todos os edifícios não residenciais acima de 290 kW até 2025 e 70 kW até 2027, obrigando os proprietários a adicionar sensores IoT, monitoramento de energia em tempo real e plataformas de detecção de anomalias.[1]Christophe Marvillet, "Aplicação do Decreto de Sistemas de Automação e Controle Predial a Edifícios Comerciais e Industriais," Techniques de l'Ingénieur, techniques-ingenieur.fr Os prestadores implantam análises em nuvem que integram dados de HVAC, iluminação e água em painéis unificados. O motor de inteligência artificial da Eiffage reduziu o erro de previsão em uma rede ferroviária de alta velocidade para 4% em horizontes de um mês, demonstrando a maturidade da manutenção preditiva. A Orange Business Services e a Sensinov documentaram economias de energia de 30 a 48% em projetos-piloto que combinam dispositivos LoRaWAN com controles centralizados. Esses resultados ajudam o mercado de gestão de instalações da França a cumprir as garantias de desempenho apesar das lacunas de mão de obra.

Crescimento do Setor Imobiliário

A vacância de escritórios em Paris atingiu 8,1% no terceiro trimestre de 2024, mas a absorção de escritórios flexíveis saltou 15%, criando um cenário de duas velocidades. Os proprietários tradicionais concentram-se na redução de custos e em reformas voltadas para critérios ESG, enquanto os operadores de coworking exigem ajustes diários de serviços acionados por sensores de ocupação. Os portfólios governamentais, com 90 milhões de m² geridos pela France Domaine, enfrentam o mesmo mandato de redução de 60%, alinhando contratos de reforma de longa duração. O capital é seletivo: os volumes de investimento caíram 19% em relação ao ano anterior para EUR 7,8 bilhões (USD 8,35 bilhões) em 2024, recompensando ativos que já incorporam ferramentas inteligentes de gestão de instalações.[2]CBRE Research, "Relatório do Mercado de Escritórios Flexíveis da EMEA 2024," cbre.com

Ênfase Crescente em Práticas de Construção Verde

A certificação HQE agora abrange mais de 1.000 edifícios, e os limites de carbono da RE2020 se tornam mais rigorosos novamente em 2025, 2028 e 2031.[3]Alliance HQE-GBC, "Certificação HQE," hqe-gbc.org Os contratos de desempenho energético oferecidos pela Equans e pela Bouygues Énergies et Services vinculam as taxas dos prestadores a reduções verificadas no consumo. A exigência de justificar a modulação de metas por meio de estudos energéticos abre receitas de consultoria para auditorias e análises de retorno sobre o investimento. À medida que as métricas de carbono ao longo do ciclo de vida se tornam qualificadores de licitação, os gêmeos digitais e os painéis de carbono incorporado diferenciam as propostas no mercado de gestão de instalações da França.

Aplicação Obrigatória de Certificados de Desempenho Energético a partir de 2026

A França endureceu as regras de Certificado de Desempenho Energético em 2025, adicionando códigos QR para auditorias instantâneas e multas progressivas de até EUR 7.500 (USD 8.025) por entidade jurídica. Os proprietários devem reportar o consumo no portal OPERAT e atingir 40% de economia até 2030 ou cumprir as metas absolutas estabelecidas pelo Decreto Terciário.[4]France Stratégie, "Empregos e Necessidades de Competências para 2030: Renovação para Eficiência Energética de Edifícios," strategie.gouv.fr Os hotéis publicarão classificações ambientais de A a E a partir de 2026, ampliando a demanda por contabilidade de carbono, normalização de dados e triagem de fornecedores. Os gestores de instalações que agrupam estudos energéticos, reformas e monitoramento de desempenho obtêm um prêmio de conformidade no mercado de gestão de instalações da França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições do Mercado de Trabalho e Escassez de Competências | -0.4% | Île-de-France, Lyon, Marselha | Longo prazo (≥ 4 anos) |

| Flutuações Econômicas e Pressões Inflacionárias | -0.3% | Nacional, construção exposta | Médio prazo (2-4 anos) |

| Alta Fragmentação do Mercado Limitando Economias de Escala | -0.2% | Segmentos de limpeza e serviço único | Longo prazo (≥ 4 anos) |

| Riscos Iminentes de Repasse do Imposto sobre Carbono nas Margens dos Contratos de Gestão de Instalações | -0.2% | Instalações de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições do Mercado de Trabalho e Escassez de Competências

A France Stratégie estima que serão necessários entre 170.000 e 250.000 trabalhadores adicionais até 2030 para atingir as metas de renovação. O INSEE constatou que 27% das empresas de construção enfrentavam escassez de mão de obra em outubro de 2025, dificultando as reformas de envoltória. Os empregos de limpeza enfrentam alta rotatividade, com idade média dos trabalhadores de 43 anos e problemas musculoesqueléticos generalizados. Os prestadores estão respondendo com robótica, aplicativos de otimização de rotas e treinamento cruzado em catering ou logística, mas a escassez persistente eleva os custos salariais e pressiona a rentabilidade do mercado de gestão de instalações da França.

Flutuações Econômicas e Pressões Inflacionárias

A construção contraiu 3,9% em 2024 e as carteiras de pedidos caíram para -33 em novembro de 2025, o nível mais fraco desde 2016. O IPEA subiu para 118,0 no terceiro trimestre de 2025, liderado pelos subíndices de HVAC acima de 122, enquanto os custos de mão de obra aumentaram a cada revisão do salário mínimo. Os clientes hesitam em financiar reformas em meio à fraca demanda, pressionando os prestadores a absorver os aumentos de custos ou a arriscar a não renovação. A pesquisa do Banque de France de janeiro de 2026 mostra que a atividade de construção de curto prazo ainda é negativa, sinalizando um pipeline lento para novos contratos de gestão de instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Mantêm a Liderança enquanto os Serviços de Suporte Aceleram

Os serviços técnicos capturaram 61,73% do mercado de gestão de instalações da França em 2025, ancorados pela manutenção multitécnica, conformidade com instalações mecânicas, elétricas e hidráulicas e o surto de reformas impulsionado pelo Decreto de Sistemas de Automação e Controle Predial. Prestadores como SPIE Facilities e Equans gerenciam redes de agências em todo o país que incorporam análises preditivas na manutenção de HVAC e sistemas elétricos. Os modelos de inteligência artificial reduzem as intervenções reativas ao sinalizar desvios em dados de vibração ou temperatura com um mês de antecedência, protegendo o tempo de atividade de ativos envelhecidos. Os testes de segurança contra incêndio se intensificaram sob as regras de ERP e IGH, adicionando receita estável de auditoria.

Os serviços de suporte devem crescer a um CAGR de 2,57%, impulsionados por padrões de trabalho híbrido que exigem limpeza baseada em ocupação, catering variável e segurança modular. O setor de limpeza gerou EUR 21 bilhões (USD 22,47 bilhões) em 2025 em 15.000 empresas, mas 85% empregam menos de 50 funcionários, limitando a adoção de tecnologia. A rotulagem ambiental em hotéis a partir de 2026 impulsiona as empresas de catering a fornecer menus orgânicos, enquanto os especialistas em segurança expandem para o monitoramento remoto integrado com as pilhas de IoT predial. Essas mudanças ampliam a participação de carteira para os prestadores que conseguem integrar escopos técnicos e de suporte dentro do tamanho do mercado de gestão de instalações da França.

Por Tipo de Oferta: O Impulso para a Terceirização se Consolida com a Complexidade da Conformidade

A entrega interna ainda detinha 66,59% de participação em 2025, especialmente em hospitais públicos e campi de indústria pesada, onde o conhecimento institucional dos utilitários de processo é crítico. No entanto, enormes acúmulos de pendências — EUR 25 bilhões (USD 26,75 bilhões) apenas em hospitais — exigem capital e expertise indisponíveis internamente, levando os administradores a modelos mistos que combinam engenharia clínica interna com contratos de energia terceirizados.

As soluções terceirizadas crescerão a um CAGR de 2,82% à medida que os contratos de serviço único se consolidam em formatos de gestão de instalações agrupada e integrada. A autoentrega de 85% da Atalian e os mandatos médios de oito anos mostram como os painéis digitais integrados e os painéis de energia fidelizam os clientes.[5]Atalian Group, "Resultados Anuais 2024," atalian.com A licitação do escritório do Banco Mundial em Paris, que exigiu USD 60 milhões em receita do prestador, ressalta como os limites de licitação agora excluem pequenos especialistas. As estruturas de honorários baseadas em desempenho vinculadas às metas de Certificado de Desempenho Energético protegem as margens quando a precificação do carbono avança, acelerando a mudança para modelos integrados dentro do mercado de gestão de instalações da França.

Por Setor de Usuário Final: Setor Imobiliário Comercial Domina, Saúde Enfrenta Acúmulo de Pendências

Os edifícios comerciais comandaram 36,42% da participação do mercado de gestão de instalações da França em 2025 e devem crescer a um CAGR de 2,48% à medida que os proprietários reformam espaços para atrair inquilinos orientados por critérios ESG. A demanda por escritórios flexíveis cresceu 15% em 2024, levando os operadores a implantar despacho de limpeza em tempo real e catering vinculado a sensores. Os portfólios de varejo recorrem a plataformas centralizadas de sistemas de gestão predial — a Sensinov reporta até 48% de economia de energia em 350 lojas — para gerenciar cargas de refrigeração.

As instalações de saúde enfrentam uma lacuna de manutenção de EUR 25 bilhões (USD 26,75 bilhões) mais regras mais rigorosas de controle de infecções e segurança contra incêndio. O programa Ségur de la Santé aloca EUR 19 bilhões (USD 20,33 bilhões) para modernizações, mas ainda deixa espaço para contratos de desempenho energético que combinam a modernização de HVAC com economias garantidas. Os sites industriais adotam manutenção preditiva habilitada por inteligência artificial para reduzir o tempo de inatividade, que pode eliminar 11% do faturamento, como ilustra o projeto-piloto de gêmeo digital da Orange. Os contratos baseados em resultados que vinculam honorários ao tempo de atividade e às reduções de quilowatt-hora estão se espalhando por esses setores de capital intensivo da participação do mercado de gestão de instalações da França.

Análise Geográfica

A Île-de-France permanece o epicentro do mercado de gestão de instalações da França. Paris registrou 8,1% de vacância de escritórios em 2024, mas La Défense ainda gera grandes projetos de reforma voltados para a conformidade com o Certificado de Desempenho Energético. Os ativos imobiliários governamentais se concentram na região, e uma concessão de 25 anos para operar a rede de aquecimento urbano a partir de 2027 ressalta o pipeline para contratos multitécnicos de longa duração.

Centros regionais como Lyon e Marselha abrigam clientes de manufatura pesada. O pacto de manutenção preventiva da Veolia com a Renault Trucks em Lyon abrange sistemas de HVAC, circuitos de água e sistemas de alta tensão, demonstrando modelos integrados além da capital. Lille e Toulouse enfrentam desafios semelhantes de estoque envelhecido; a aplicação crescente das regras de Certificado de Desempenho Energético atrai auditorias digitais e escopos de reforma em fases para atingir o mandato de redução de energia de 40% até 2030.

Cidades secundárias e municípios rurais apresentam menor penetração de terceirização, com muitas escolas e edifícios municipais ainda autogeridos. No entanto, a France Stratégie prevê até 250.000 empregos adicionais de renovação até 2030, e seu cenário de reindustrialização acrescenta até 740.000 postos industriais, espalhando a demanda para novas geografias. Os prestadores capazes de mobilizar equipes móveis e tecnologia de monitoramento remoto capturarão essas oportunidades dispersas no tamanho do mercado de gestão de instalações da França.

Panorama regulatório

A conformidade em gestão de instalações na França está sendo remodelada por obrigações de desempenho energético e predial para edifícios do setor terciário e imóveis de uso público. Nos termos do Decreto Terciário (regime eco-energético terciário), proprietários e ocupantes de edifícios do setor terciário acima de 1.000 m2 devem submeter dados anuais de consumo de energia à plataforma OPERAT, gerida pela ADEME, e acompanhar o progresso em relação às trajetórias de redução até 2030, 2040 e 2050. Isso está levando os prestadores de FM a operacionalizar a medição, a normalização de dados e a geração de relatórios recorrentes dentro de seus contratos.

A conformidade predial também abrange diagnósticos obrigatórios e mecanismos de fiscalização que influenciam o escopo dos serviços e a documentação. Instalações de serviço público (ERP) acima de determinados limiares de tamanho devem realizar e exibir um diagnóstico de desempenho energético em áreas visíveis, com penalidades em caso de não conformidade, enquanto instalações industriais classificadas como ICPE devem gerir declarações administrativas relativas a alterações significativas e modificações do operador junto às diretorias ambientais prefeitorais e regionais (DREAL/DRIEAT/DAAF). Isso aumenta a demanda por registros de manutenção prontos para auditoria, procedimentos de HSE e gestão rastreável de subcontratados em programas de FM multitécnicos.

Análise da cadeia de valor

A cadeia de valor da gestão de instalações na França vai desde proprietários e ocupantes de edifícios (imóveis comerciais, patrimônios públicos e operadores industriais) que definem resultados e necessidades de conformidade, passando por empreiteiros principais de FM que agrupam serviços técnicos e não técnicos, até subcontratados especializados (HVAC, elétrica, segurança contra incêndio, limpeza, segurança) e mão de obra temporária que executa o trabalho no local. Fornecedores de tecnologia e equipamentos apoiam a entrega por meio de plataformas BMS/BACS, sensores IoT, software CMMS/EAM e hardware de medição de energia. A interoperabilidade e os protocolos seguros estão se tornando mais centrais à medida que a automação predial se transforma em uma camada de conformidade sob os limiares BACS.

A jusante, a entrega integrada de FM depende cada vez mais de parceiros de capacitação digital e ecossistemas de serviço de fabricantes de equipamentos originais (OEM) para ativos críticos (elevadores, HVAC, energia e controles), além de concessionárias de utilidades e operadores de resíduos ou energia quando os locais incluem interfaces de aquecimento urbano ou de conversão de resíduos em energia. Órgãos setoriais como o IDET (antigo ARSEG) também moldam as melhores práticas para aquisição de espaço de trabalho e serviços. Paralelamente, grandes contratos multissítios e ambientes de alta disponibilidade (por exemplo, data centers) levam os prestadores de FM a SLAs mais rigorosos, cadências de relatórios estruturadas e gestão coordenada de fornecedores em várias regiões.

Cenário Competitivo

As 10 maiores empresas de limpeza controlam 43% da receita, sinalizando concentração moderada, enquanto a longa cauda de 12.000 microempresas mantém a concorrência de preços acirrada. A aquisição da ISS France pela ONET em 2024 expandiu sua presença e carteira de clientes, refletindo uma tendência de consolidação. A Atalian, apoiada por capital privado, registrou receita de EUR 2,011 bilhões (USD 2,24 bilhões) em 2024, com 71% proveniente da França e 44.000 funcionários, e aproveita sua plataforma de energia ERGELIS para entregar economias de 14 a 45% dependendo da classe de ativo.

VINCI Facilities, Eiffage e Bouygues Énergies et Services utilizam o legado na construção para vender de forma cruzada manutenção multitécnica e reformas vinculadas ao Certificado de Desempenho Energético. O algoritmo de inteligência artificial da Eiffage para ativos ferroviários demonstra profunda capacidade em ciência de dados, conferindo-lhe vantagem em licitações baseadas em resultados. A Veolia integra a gestão de instalações em serviços mais amplos de água, resíduos e energia, conquistando portfólios industriais como os sites do Grupo PSA por meio de gestão de utilidades com fornecedor único.

Concorrentes de médio porte como Seris Group, Samsic Facility e DEF Network focam em nichos de varejo ou hotelaria e adotam soluções de sistemas de gestão predial em SaaS da Sensinov para se manterem competitivos sem grandes investimentos de capital. Os fornecedores de tecnologia atuam assim como multiplicadores de força, permitindo que empresas menores entrem em contratos integrados e ampliando a intensidade competitiva em todo o mercado de gestão de instalações da França.

Líderes do Setor de Gestão de Instalações da França

Sodexo Group

VINCI Facilities

Atalian Group

L'Agence du Panier

AItenders

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização predial impulsionada pela conformidade está ampliando o trabalho endereçável em torno de auditorias, instrumentação e otimização contínua ligadas às exigências do Decreto Terciário (relatórios OPERAT) e aos limiares do Decreto BACS (obrigações de automação para edifícios não residenciais). Isso apoia oportunidades em serviços de governança de dados e monitoramento de desempenho que conectam manutenção de HVAC e multitécnica a resultados energéticos verificados, particularmente para proprietários que buscam entrega chave-na-mão combinando medição, atualizações de controles e documentação.

Uma segunda área de oportunidade é a conectividade predial segura e interoperável, à medida que os escopos de FM se estendem a controles conectados e operações remotas. Os esforços do setor para padronizar e reforçar protocolos (por exemplo, BACnet/SC e KNX Secure) apoiam ofertas empacotadas em que os prestadores gerenciam tanto a resiliência operacional quanto o desempenho energético. Isso é especialmente relevante para locais de alta disponibilidade, como data centers, onde a SPIE Facilities ampliou a cobertura de manutenção multitécnica com a Bouygues Telecom em uma pegada multissítios.

Desenvolvimentos recentes do setor

- Junho de 2026: O Atalian Group lançou seu plano estratégico Stellar, junto com uma recapitalização global e até 140 milhões de EUR em novos financiamentos. O programa tem como alvo a gestão inteligente de instalações, a digitalização e o desempenho energético. Isso apoia a capacidade da Atalian de financiar atualizações tecnológicas e de capacidades para contratos em conformidade na França.

- Dezembro de 2025: Paris aprovou o consórcio Dalkia-Eiffage-RATP Solutions Ville para uma concessão de aquecimento urbano de 25 anos com início em janeiro de 2027. A concessão amplia a demanda por operações multitécnicas, otimização energética e serviços de relatório de desempenho alinhados às obrigações de infraestrutura pública.

- Janeiro de 2024: A VINCI Energies renovou um contrato de gestão de instalações de cinco anos cobrindo 59 unidades da Thales na França, com compromissos de redução de energia. A renovação mostra como grandes compradores estão vinculando as renovações de FM a metas de eficiência mensuráveis e melhorias de monitoramento digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de gestão de instalações da França inclui serviços terceirizados e internos usados para manter edifícios e locais funcionando de forma segura e eficiente, abrangendo serviços não técnicos do dia a dia e serviços técnicos entregues em instalações comerciais, públicas e industriais.

Exclusões de escopo: excluímos trabalhos puramente de construção e projetos de capital pontuais que não estejam relacionados à operação e manutenção contínuas de instalações ocupadas.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviços Técnicos

- Gestão de Ativos

- Serviços de Instalações Mecânicas, Elétricas e Hidráulicas e HVAC

- Sistemas de Incêndio e Segurança

- Outros Serviços Técnicos de Gestão de Instalações

- Serviços de Suporte

- Suporte de Escritório e Segurança

- Serviços de Limpeza

- Serviços de Catering

- Outros Serviços de Suporte de Gestão de Instalações

- Serviços Técnicos

- Por Tipo de Oferta

- Interno

- Terceirizado

- Gestão de Instalações Única

- Gestão de Instalações Agrupada

- Gestão de Instalações Integrada

- Por Setor de Usuário Final

- Comercial

- Hotelaria

- Institucional e Infraestrutura Pública

- Saúde

- Industrial e de Processos

- Outros Setores de Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com séries públicas que ajudam a entender o tamanho do ambiente construído e quanto provavelmente é gasto para operá-lo. Consultamos fontes como as tabelas econômicas e de emprego do INSEE, as contas nacionais e indicadores de construção do Eurostat, e publicações da ADEME sobre ações de eficiência energética em edifícios.

Também utilizamos materiais de fontes governamentais e reguladoras francesas que moldam a demanda por FM, como as obrigações de redução de energia em edifícios do setor terciário e os requisitos de automação predial. Junto com comunicados de associações setoriais, analisamos coberturas jornalísticas de referência sobre terceirização, precificação de serviços e tendências contratuais. Relatórios anuais de empresas e apresentações a investidores foram analisados para entender o mix de receitas e a formulação em torno do escopo de serviços. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros de empresas, verificações de patentes e contexto de importação-exportação quando serviços intensivos em equipamentos eram discutidos. Os exemplos acima são ilustrativos e não exaustivos, e muitas outras fontes públicas também foram consultadas para coletar dados, validar números e esclarecer definições.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em validar o que é considerado gestão de instalações na França em serviços técnicos e não técnicos, e depois confirmar a divisão típica entre entrega interna e terceirizada por usuário final. Conversamos com operadores, redes de subcontratação, responsáveis por compras e gestores de instalações em grandes áreas metropolitanas francesas e cidades secundárias, de modo que as premissas sobre escopo contratual, custos repassados e frequência de serviço pudessem ser corrigidas antes da finalização do modelo.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 17% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual o conjunto de demanda foi reconstruído a partir de sinais do parque predial francês e padrões de gastos operacionais, e depois mapeado em intensidade de serviços técnicos e não técnicos por tipo de instalação. As entradas que moldaram o modelo incluíram a disponibilidade de mão de obra de serviços e tendências salariais, a intensidade de gestão de energia e utilidades, a penetração da terceirização por usuário final, as taxas de agrupamento de contratos e a parcela de sistemas técnicos que exigem verificações de conformidade programadas, como HVAC, segurança contra incêndio e ativos MEP críticos.

Depois disso, aproximações seletivas bottom-up foram usadas para manter os totais realistas, como a consolidação de receitas amostradas de prestadores em linhas de serviço chave e a verificação do gasto médio implícito por metro quadrado em relação ao que as equipes de instalação relataram para ativos comparáveis. Quando as divulgações de receita não eram claras, as lacunas foram tratadas aplicando índices de mix de serviços definidos primeiro pela pesquisa documental e depois ajustados por meio de entrevistas. A previsão usou análise de cenários, com fatores de demanda como cronogramas de conformidade energética de edifícios terciários, premissas de recuperação da ocupação de escritórios e o apetite por terceirização testados sob um cenário-base antes de fechar a perspectiva final.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo as parcelas interna versus terceirizada, as divisões entre serviços técnicos e não técnicos, e a intensidade de gasto implícita versus a área predial e as necessidades de pessoal. Se uma variação parecesse anormal, a premissa por trás dela era revisada, e chamadas de acompanhamento eram acionadas com respondentes mais próximos daquela parte do mercado.

Uma segunda revisão por analista foi realizada para confirmar a integridade matemática, a consistência das unidades e a lógica de comparação ano a ano. Depois disso, a narrativa e as tabelas foram alinhadas ao mesmo corte de modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram os preços ou a demanda, seguidas de uma revisão final pré-entrega para que os clientes recebam a visão mais recente.

Tamanho do mercado de gestão de instalações da França da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a gestão de instalações na França podem parecer muito diferentes porque algumas fontes misturam os gastos totais nacionais com FM com o mercado de serviços endereçável, e também podem tratar a entrega interna de forma diferente. Diferenças na rotulagem de anos, no tratamento da inflação e na forma como os contratos agrupados são divididos entre linhas de serviço também contribuem para a dispersão.

Alguns números publicados tendem a uma visão ampla de gastos que inclui equipes internas de instalações e gastos de estilo mais amplo em infraestrutura pública, de modo que os totais podem subir mesmo quando os volumes de contratos terceirizados não estão se expandindo no mesmo ritmo. Na Mordor Intelligence, a contagem é limitada a serviços de gestão de instalações definidos em atividades técnicas e não técnicas, e a entrega interna e a entrega terceirizada são estimadas explicitamente para evitar dupla contagem em contratos agrupados e integrados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 73,31 bilhões de USD (2025) | |

| Publicação Setorial A | 110,30 bilhões de USD (2024) | Usa uma visão ampla de gastos totais e pode incluir custos de mão de obra interna, além de atividades de FM relacionadas à infraestrutura pública, que podem não ser ajustadas de volta a um escopo definido de serviços de FM. |

| Consultoria Regional B | 73,60 bilhões de USD (2024) | Fica próximo ao nível do mercado de serviços, mas o tratamento de contratos agrupados, a escalada de preços e a parcela interna nem sempre são claramente declarados, o que pode alterar o valor final. |

A comparação sugere que as maiores diferenças costumam ser criadas por definições baseadas em gastos e pela forma como a atividade interna é incluída de maneira limpa ou misturada aos valores de contratos terceirizados. Nossas verificações sobre a intensidade de serviços e as divisões do modo de entrega mantêm a estimativa final rastreável a entradas que podem ser repetidas ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de instalações da França em 2031?

Prevê-se que atinja USD 84,67 bilhões até 2031, crescendo a um CAGR de 2,43% a partir de 2026.

Qual categoria de serviço está se expandindo mais rapidamente?

Os serviços de suporte, incluindo limpeza, catering e segurança, devem registrar um CAGR de 2,57% no período 2026-2031.

Por que os contratos de gestão de instalações integrada estão ganhando força?

Os proprietários buscam responsabilidade única para cumprir as metas de redução de energia do Decreto Terciário e para lidar com relatórios complexos de conformidade.

Como a escassez de mão de obra afeta os prestadores?

A escassez de trabalhadores qualificados em HVAC e multitécnico eleva os custos salariais e leva as empresas a adotar automação IoT e robótica para manter os níveis de serviço.

Qual região gera a maior demanda?

A Île-de-France gera a maior concentração de projetos graças ao denso estoque comercial, aos ativos governamentais e às grandes concessões de infraestrutura.

Quais riscos os contratos de gestão de instalações de preço fixo enfrentam a partir de 2027?

O EU ETS2 adicionará custos de carbono às operações prediais, de modo que os prestadores estão incorporando cláusulas de repasse ou migrando para estruturas de honorários baseadas em desempenho.

Página atualizada pela última vez em: