Tamanho e Participação do Mercado de Software de Financiamento de Ativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Financiamento de Ativos por Mordor Intelligence

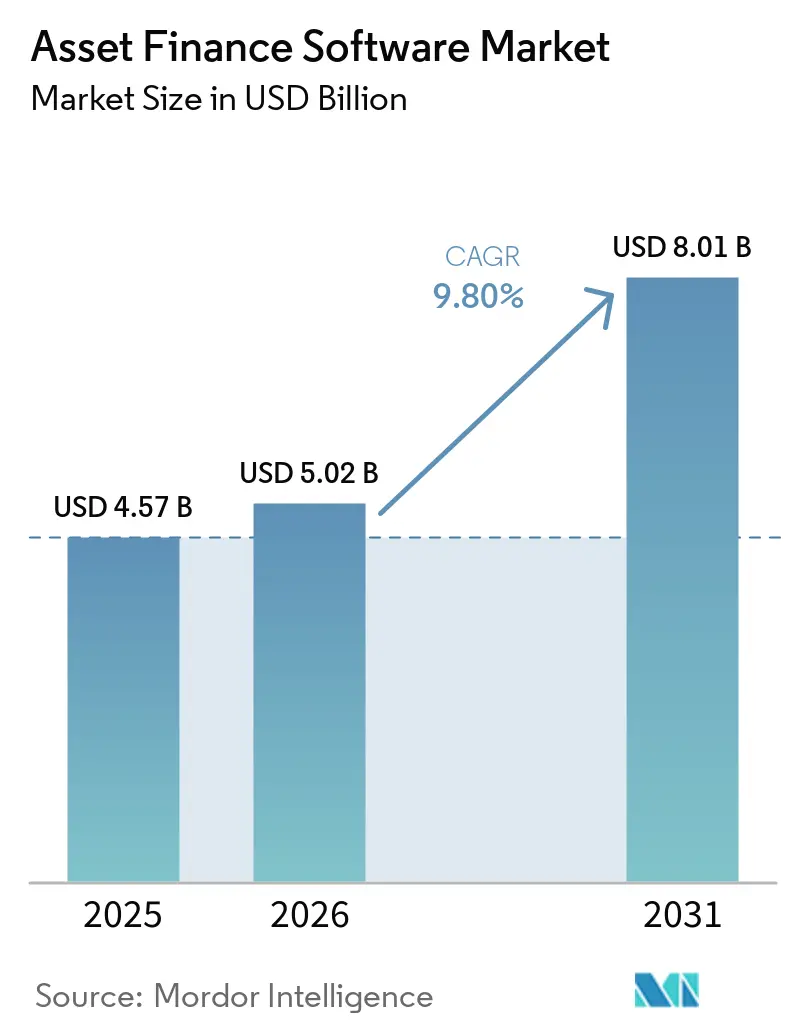

O tamanho do mercado de software de financiamento de ativos está projetado para expandir de USD 4,57 bilhões em 2025 e USD 5,02 bilhões em 2026 para USD 8,01 bilhões até 2031, registrando um CAGR de 9,8% entre 2026 e 2031. A crescente adoção da nuvem, as integrações de finanças incorporadas e as obrigações de conformidade estão levando bancos, empresas cativas e credores de tecnologia financeira a modernizar plataformas legadas de arrendamento. Os fornecedores que oferecem cobertura multi-ativo com APIs prontas ganham espaço à medida que os arrendadores diversificam para energia alternativa, equipamentos de economia circular e sindicação transfronteiriça. A concorrência se concentra no tempo de lançamento no mercado e em análises baseadas em inteligência artificial, com modelos de SaaS reduzindo os custos iniciais para empresas de arrendamento de médio porte e PMEs. A consolidação de plataformas se acelera à medida que patrocinadores de capital privado buscam receita recorrente e escalabilidade global.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem representou 57,8% da receita do mercado de software de financiamento de ativos em 2025 e tem previsão de registrar um CAGR de 13,5% até 2031.

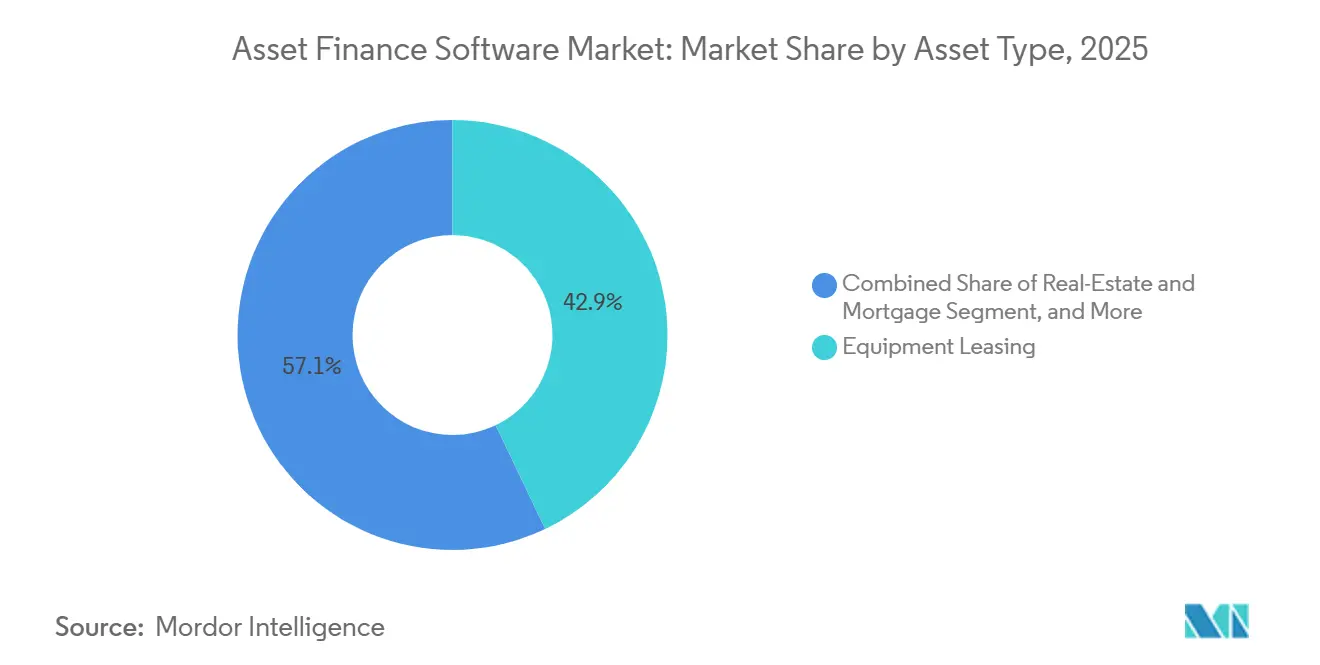

- Por tipo de ativo, o arrendamento de equipamentos representou 42,9% da participação do mercado de software de financiamento de ativos em 2025, enquanto aeronaves e marítimo têm previsão de registrar um CAGR de 11,9% até 2031.

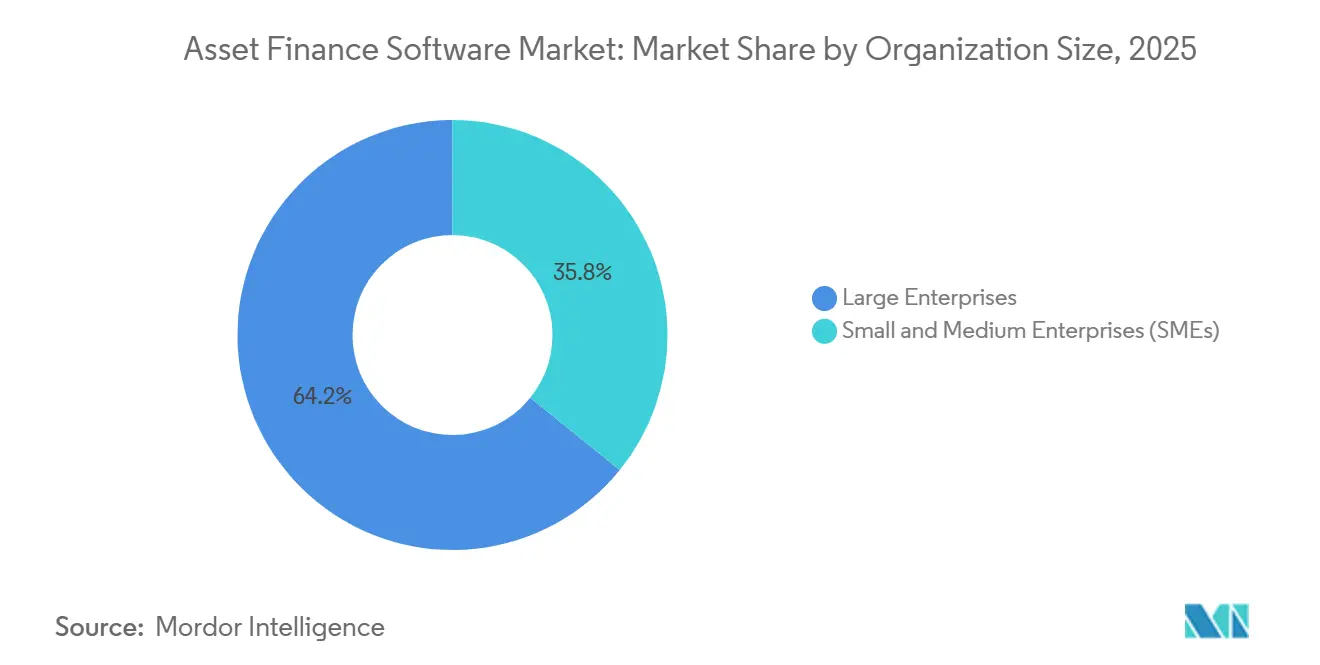

- Por porte da organização, as grandes empresas detinham 64,2% do tamanho do mercado de software de financiamento de ativos em 2025; as PMEs devem expandir a um CAGR de 12,4% até 2031.

- Por setor do usuário final, bancos e subsidiárias de financiamento cativo lideraram com 39,9% do mercado de software de financiamento de ativos em 2025, enquanto os credores de tecnologia financeira registram o CAGR projetado mais rápido, de 15,2%, até 2031.

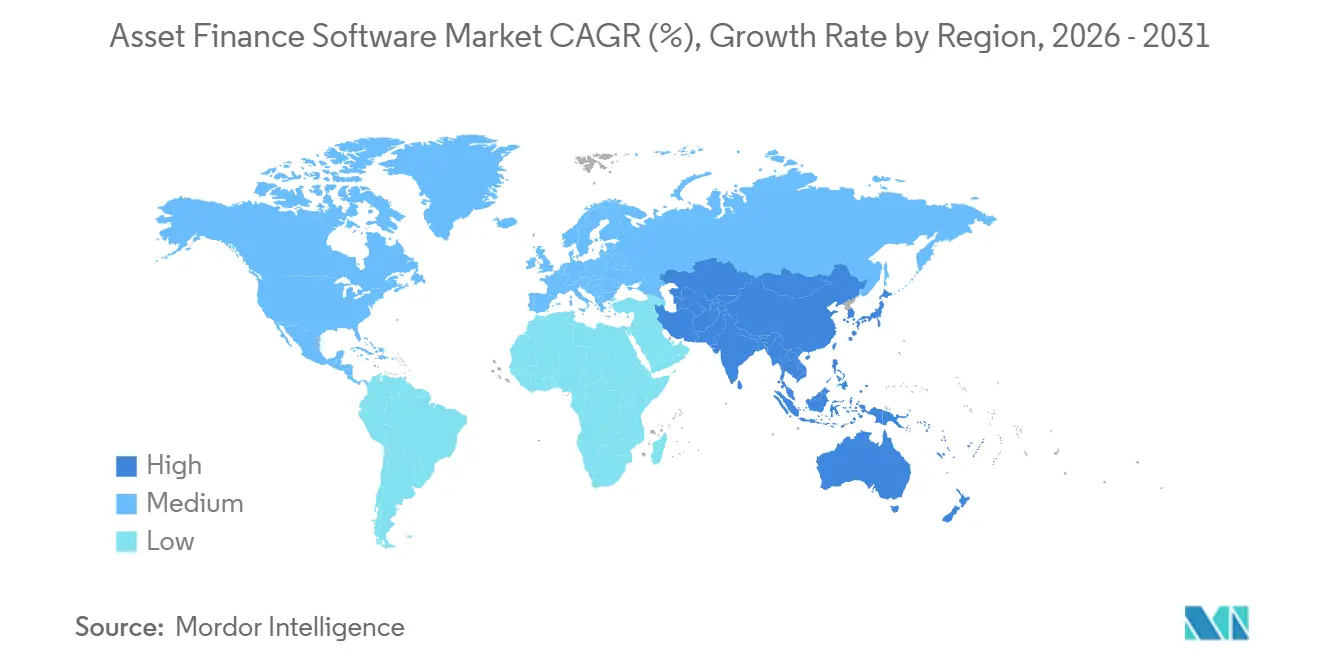

- Por geografia, a América do Norte respondeu por 32,4% da receita do mercado de software de financiamento de ativos em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 12,8% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Financiamento de Ativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Digitalização e Automação em Fluxos de Trabalho de Financiamento de Ativos | +2.5% | Global, ganhos iniciais na América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Demanda Crescente por Modelos de Implantação Baseados em Nuvem | +2.8% | América do Norte e Europa lideram; APAC e Oriente Médio em aceleração | Curto prazo (≤ 2 anos) |

| Expansão dos Volumes de Arrendamento e Aluguel de Equipamentos em Todo o Mundo | +1.8% | APAC, América do Sul, Europa Ocidental | Médio prazo (2-4 anos) |

| Fortalecimento da Pressão Regulatória por Conformidade e Relatórios Granulares | +1.2% | Europa, América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Análises de Valor Residual Baseadas em IA e Integração de Manutenção Preditiva | +1.0% | América do Norte e Europa como primeiros adotantes | Médio prazo (2-4 anos) |

| Ascensão de Plataformas com API em Primeiro Lugar Habilitando Financiamento de Ativos Incorporado | +0.9% | Centros de tecnologia financeira da América do Norte, ecossistemas de crédito digital da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Digitalização e Automação em Fluxos de Trabalho de Financiamento de Ativos

A originação manual chegou a absorver até 40% dos custos operacionais de um arrendador. Plataformas como o Odessa Auto agora analisam faturas de revendedores com processamento inteligente de documentos e acionam APIs de risco de crédito em tempo real, reduzindo os ciclos de três dias para meio dia.[1]Odessa, "Lançamento da Plataforma Odessa Auto," odessainc.com A migração do UniCredit para o Google Cloud em 2025 permitiu análises de portfólio em menos de uma hora, possibilitando ao banco reprecificar valores residuais diariamente.[2]Google Cloud, "UniCredit Migra Operações de Arrendamento Italianas," cloud.google.com A automação robótica de processos (RPA) gerencia o lançamento de pagamentos e filas de inadimplência, enquanto chatbots de inteligência artificial lidam com consultas rotineiras de mutuários. Os mercados ocidentais com uso intensivo de mão de obra adotaram primeiro, mas os arrendadores nativos digitais na Índia e na Indonésia avançam diretamente para pilhas totalmente automatizadas.

Demanda Crescente por Modelos de Implantação Baseados em Nuvem

As implantações em nuvem economizam capital, encurtam a implementação e suportam escalabilidade elástica durante picos sazonais. O lançamento da FIS em 2025 permite que arrendadores de médio porte ativem novas linhas de produtos em semanas.[3]FIS, "Suíte de Financiamento de Ativos em Nuvem da FIS," fisglobal.com O SBS Lending Suite da Sopra Banking Software, lançado em 2026, conta com APIs pré-integradas a bureaus, telemática e pagamentos, eliminando implantações locais que duravam um ano.[4]Sopra Banking Software, "Lançamento do SBS Lending Suite," soprabanking.com Os novos entrantes na APAC preferem preços por assinatura, enquanto os incumbentes europeus adotam a nuvem para atender aos testes de resiliência do DORA. Um arrendador sediado em Singapura agora pode ativar uma instância indonésia com configurações de conformidade localizadas em dias, em vez de meses.

Expansão dos Volumes de Arrendamento e Aluguel de Equipamentos em Todo o Mundo

A Argentina assinou 6.390 contratos de arrendamento em 2025, alta de 56% em relação ao ano anterior, elevando o portfólio para ARS 1.009,6 bilhões (USD 608 milhões). Os recebíveis do Brasil subiram 46,5% entre 2024 e 2025, impulsionados por máquinas (40,8%) e aeronaves (36,8%). Em fevereiro de 2026, os volumes de financiamento de ativos no Reino Unido cresceram 18% com a expansão das frotas de veículos elétricos.[5]Associação de Arrendamento Financeiro, "Volumes de Financiamento de Ativos no Reino Unido em Fevereiro de 2026," fla.org.uk Esse crescimento obriga os arrendadores a substituir planilhas por plataformas capazes de atender múltiplos ativos e múltiplas jurisdições.

Fortalecimento da Pressão Regulatória por Conformidade e Relatórios Granulares

O Regulamento de Resiliência Operacional Digital (DORA) tornou-se plenamente aplicável em janeiro de 2025, exigindo testes anuais de TIC e notificação de incidentes graves. O IFRS 16 continua a exigir cálculos de ativos de direito de uso, enquanto Basileia III impõe reservas de capital vinculadas a valores de garantia. Os fornecedores incorporam trilhas de auditoria, acesso baseado em funções e modelos de divulgação prontos para encurtar os ciclos de relatórios. As instituições na Europa e na América do Norte lideram a adoção, mas os reguladores da APAC estão cada vez mais espelhando esses marcos, estendendo o impulso de conformidade para a próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração para Ambientes Legados Complexos | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações Persistentes com Segurança de Dados e Privacidade | -0.6% | Europa, América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Dependência de Sistemas Bancários Centrais Legados Limitando a Velocidade de Migração | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Técnicos Especializados em Software de Financiamento de Ativos | -0.3% | América do Norte, Europa Ocidental, APAC emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração para Ambientes Legados Complexos

Os bancos de primeiro nível gastam quase metade de seu orçamento de TI na manutenção de sistemas centrais com 15 anos de idade, estendendo a implantação de novas plataformas para dois anos. Licenças locais mais serviços profissionais podem ultrapassar USD 500.000 para apenas 50 usuários. Mesmo as adoções de SaaS precisam financiar a migração de dados, a operação paralela e o retreinamento de pessoal, elevando o custo total de propriedade. As APIs proprietárias impostas pelos fornecedores aprisionam ainda mais os incumbentes em roteiros por etapas que retardam a resposta competitiva.

Preocupações Persistentes com Segurança de Dados e Privacidade

As violações no setor financeiro tiveram uma média de USD 6,08 milhões em 2024, superando a média entre setores em 22%. As plataformas de financiamento de ativos armazenam identificações de mutuários, números de série de garantias e históricos de pagamentos, atraindo agentes de ransomware. As multas do GDPR e as novas leis estaduais de privacidade impulsionam a demanda por criptografia, registros granulares de consentimento e residência regional de dados. A China e a Indonésia exigem armazenamento no país, obrigando os fornecedores a construir instâncias de nuvem local com múltiplos locatários que inflam os custos e complicam os cronogramas de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ativo: Arrendamento de Equipamentos Domina Enquanto o Financiamento de Aeronaves Acelera

O arrendamento de equipamentos respondeu por 42,9% da receita em 2025, destacando sua amplitude em máquinas, TI e dispositivos médicos. O segmento se beneficia de grandes bases instaladas e ciclos de atualização previsíveis, ancorando o mercado de software de financiamento de ativos. O financiamento de aeronaves e marítimo tem previsão de registrar um CAGR de 11,9% até 2031, à medida que sensores de IoT alimentam dados de motores em tempo real em análises de valor residual, reduzindo o risco de recomercialização. Os fornecedores que modelam a depreciação em nível de componente e os fluxos de caixa em múltiplas moedas se destacam.

As nuances regionais sustentam o crescimento. Os hospitais norte-americanos arrendam robôs cirúrgicos para preservar caixa, enquanto as companhias aéreas do Sudeste Asiático implantam software para alinhar os aluguéis de arrendamento com o uso. O Alfa Start, com sua suíte de nuvem de lançamento rápido, reduz o tempo de entrada em operação para 16 semanas para arrendadores europeus de médio porte, ilustrando a demanda por cobertura multi-ativo configurável. À medida que as regulamentações de sustentabilidade se intensificam, as plataformas rastreiam cada vez mais métricas de carbono ao lado dos KPIs financeiros, diferenciando as ofertas para frotas verdes.

Por Modelo de Implantação: O Impulso da Nuvem Supera as Instalações Locais

A nuvem respondeu por 57,8% das instalações em 2025 e está projetada para crescer a um CAGR de 13,5%, superando em muito as expansões locais. A mudança reflete a economia de assinatura, a infraestrutura gerenciada pelo fornecedor e as atualizações semanais de recursos que reduzem o risco de acúmulo de pendências. A migração nórdica do Svea Bank permitiu escalabilidade sazonal sem superprovisionamento de hardware. O Agentic AI da Oracle em 2026, oferecido exclusivamente em formato de nuvem, ressalta a crescente lacuna de inovação entre os modelos de implantação.

A implantação local persiste onde as leis de soberania de dados ou os vínculos com mainframes prevalecem, especialmente entre os credores estatais. Esses clientes aceitam um custo total mais elevado em troca de controle percebido. Com o tempo, porém, os orçamentos de P&D se inclinam para a nuvem, levando os usuários legados a considerar modelos híbridos. O tamanho do mercado de software de financiamento de ativos vinculado à nuvem deve superar USD 5 bilhões até 2031, refletindo essa mudança estrutural.

Por Porte da Organização: As PMEs Aceleram por Meio de Ofertas com API em Primeiro Lugar

Em 2025, as grandes empresas responderam por 64,2% das implantações, aproveitando suítes de nível empresarial para supervisionar portfólios avaliados em bilhões. Essas organizações dependem de soluções de software robustas para gerenciar operações complexas e garantir escalabilidade. Sua dominância no mercado é atribuída à sua capacidade de investir em tecnologias avançadas que otimizam a gestão de portfólios. Enquanto isso, as PMEs estão projetadas para crescer a uma taxa anual de 12,4%, impulsionadas por fornecedores com API em primeiro lugar que integram módulos de arrendamento em suas plataformas de contabilidade e comércio eletrônico. Esse crescimento destaca a crescente adoção de soluções modulares e econômicas por empresas menores. A LoanOptions.ai, após fusão, conta com uma plataforma que preenche automaticamente 90% das solicitações, conectando rapidamente os mutuários a mais de 90 credores, reduzindo significativamente o tempo e o esforço necessários para aprovações de empréstimos.

As PMEs valorizam os benefícios do preço por contrato e a ausência de manutenção de hardware, o que se alinha à sua necessidade de soluções econômicas. Esses recursos permitem que empresas menores adotem tecnologia sem investimentos iniciais significativos. Além disso, práticas de subscrição flexíveis permitem o acesso ao crédito para mutuários com histórico de crédito limitado, abordando uma lacuna crítica no mercado. Por outro lado, as instituições maiores dominam classes de ativos complexas, como ferroviário e energia, onde as complexidades de cascatas plurianuais e em múltiplas moedas exigem personalização extensiva. Sua expertise e recursos permitem que lidem com essas estruturas financeiras sofisticadas de forma eficaz. Esse cenário dividido obriga os fornecedores a diferenciar suas ofertas: optando por soluções de SaaS mais leves para velocidade ou suítes abrangentes para recursos aprofundados, atendendo às diversas necessidades tanto das PMEs quanto das grandes empresas.

Por Setor do Usuário Final: Credores de Tecnologia Financeira Perturbam a Primazia dos Bancos

Bancos e subsidiárias cativas controlavam 39,9% das instalações em 2025, aproveitando financiamento barato e redes de revendedores existentes. Essas entidades se beneficiam de sua infraestrutura estabelecida e relacionamentos, permitindo-lhes dominar o mercado. No entanto, os credores de tecnologia financeira estão crescendo rapidamente, com um CAGR de 15,2%, à medida que incorporam soluções de financiamento diretamente no ponto de venda. A IA multiagente da QuickFi reduz os tempos de aprovação para meros minutos, atraindo comerciantes que anteriormente eram mal atendidos pelos bancos tradicionais. Além disso, a Basikon aumenta as taxas de conversão no checkout em 20-30% ao integrar opções de financiamento de forma transparente nos portais de fornecedores, tornando-se uma escolha preferida para as empresas. Essa mudança destaca a crescente concorrência entre os players tradicionais e as soluções inovadoras de tecnologia financeira.

As empresas independentes de arrendamento ocupam um meio-termo ao combinar profundo conhecimento de ativos com processos de subscrição flexíveis. Essas empresas estão cada vez mais formando parcerias com fornecedores de ERP e fornecedores de telemática, criando oportunidades de venda cruzada e melhorando a retenção de clientes. Tais colaborações aprimoram suas ofertas de serviços e as tornam mais competitivas no mercado em evolução. O mercado de software de financiamento de ativos também está testemunhando um crescimento significativo, com players exclusivamente digitais esperados para dobrar sua participação de mercado até 2031. Esse crescimento é impulsionado pela ascensão das finanças incorporadas, que está transformando o processo de originação e permitindo soluções de financiamento mais integradas. Como resultado, as empresas independentes de arrendamento estão bem posicionadas para capitalizar essas tendências e expandir sua presença no mercado.

Análise Geográfica

A América do Norte respondeu por 32,4% da receita em 2025, apoiada por um setor maduro de arrendamento de equipamentos, profunda penetração de financiamento cativo e adoção antecipada da nuvem. Regras de resiliência no estilo DORA ainda não chegaram, mas os reguladores dos EUA estão intensificando a notificação de incidentes cibernéticos, incentivando as migrações para a nuvem. Os fornecedores de software codesenvolvem análises de valor residual com fornecedores de telemática de frotas para atender ao impulso de eletrificação da região. A Europa se beneficia da aplicação do DORA em janeiro de 2025. As instituições priorizam plataformas com testes de TIC integrados, supervisão de terceiros e registros automatizados de incidentes.

A Alemanha, o Reino Unido e a França estão avançando mais rapidamente, enquanto a Europa Oriental está acelerando à medida que os arrendadores transfronteiriços unificam sistemas para reduzir os custos de conformidade. O tamanho do mercado de software de financiamento de ativos na Europa tem previsão de atingir USD 2,6 bilhões até 2031. A Ásia-Pacífico registra o maior CAGR regional de 12,8% até 2031. A Índia e a China aproveitam os booms de financiamento de equipamentos para PMEs incorporados em portais de comércio eletrônico e cadeia de suprimentos.

O FinnOne Neo 8.5 da Nucleus Software atende a essas necessidades com pacotes de idiomas localizados e APIs de bureau plug-and-play. Os arrendadores do Sudeste Asiático preferem SaaS para contornar a construção de data centers, enquanto os mineradores australianos buscam manutenção preditiva baseada em IA para frotas de equipamentos pesados. A América do Sul se recupera após a diminuição da volatilidade cambial. Argentina e Brasil registraram crescimento de arrendamento acima de 40% em 2025, impulsionado por logística e modernização de aeronaves. Plataformas com módulos de hedge e indexação de inflação ganham preferência. O Oriente Médio e a África permanecem menores, mas mostram surtos de atividade à medida que as casas de finanças islâmicas digitalizam o arrendamento ijarah e os fundos soberanos financiam infraestrutura.

Cenário Competitivo

Nenhum fornecedor único domina o mercado, resultando em uma pontuação de concentração de mercado de 4. O cenário apresenta players estabelecidos como Odessa, Alfa, FIS e Oracle, competindo ao lado de novos entrantes ágeis de SaaS, como Cloud Lending, Basikon e QuickFi. Os players estabelecidos se concentram nos bancos de primeiro nível, oferecendo soluções avançadas como sindicação em múltiplas moedas, contabilidade em cascata e integrações robustas de sistemas centrais para atender a necessidades complexas. Por outro lado, os desafiantes ágeis atendem a clientes de médio porte e de tecnologia financeira, aproveitando seus pontos fortes em implantação rápida, APIs de finanças incorporadas e subscrição baseada em IA. Essa divisão destaca as estratégias contrastantes dos incumbentes e desafiantes enquanto disputam participação de mercado em um ambiente competitivo.

À medida que as negociações se intensificam, aquisições notáveis estão remodelando o cenário de mercado. A aquisição da Leasepath pela Solifi em 2025 expande seu alcance no segmento de médio porte, fortalecendo sua posição. A aquisição da LTi Technology Solutions pela Diversis Capital em 2026 introduz capacidades de IA na plataforma ASPIRE, aprimorando sua vantagem tecnológica. Da mesma forma, a compra da Tamarack pela Liventus em 2026 consolida sete módulos de financiamento de equipamentos, criando uma solução unificada. As empresas de capital privado estão cada vez mais atraídas pelos fluxos de receita previsíveis dos modelos de SaaS e pelo potencial de expansão transfronteiriça. Essas empresas estão pagando um prêmio, com avaliações atingindo 6,4 vezes EV/LTM para alvos norte-americanos, em comparação com 4,4 vezes globalmente, refletindo o maior potencial de crescimento da região.

Oportunidades emergentes são evidentes em setores como energia renovável, armazenamento de baterias e arrendamento de economia circular. Essas áreas permanecem subexploradas devido aos desafios impostos por valores residuais incertos, que dissuadem os credores tradicionais. No entanto, os fornecedores que integram rastreamento de carbono e análises de valorização ao fim da vida útil estão se posicionando para capitalizar essa próxima onda de crescimento. As parcerias com sistemas de ERP, fornecedores de telemática e fornecedores de gateways de pagamento estão se tornando críticas para a construção de ecossistemas que aprimoram a retenção de clientes. Essas colaborações não apenas fidelizam os clientes, mas também aumentam os custos de troca, proporcionando aos fornecedores uma vantagem competitiva nesses mercados em evolução.

Líderes do Setor de Software de Financiamento de Ativos

Odessa, Inc.

Alfa Financial Software Holdings Plc

Linedata Services S.A.

NETSOL Technologies, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Oracle lançou o Agentic AI, uma suíte de banco corporativo exclusiva para nuvem com consultas de portfólio em linguagem natural.

- Abril de 2026: A Sopra Banking Software apresentou o SBS Lending Suite, uma oferta nativa de nuvem com APIs de bureau e telemática pré-integradas.

- Abril de 2026: A NETSOL Technologies modernizou a Toyota Leasing Thailand, adicionando aplicativos com foco em dispositivos móveis e decisões instantâneas por IA.

- Março de 2026: A Liventus adquiriu a Tamarack, reunindo sete plataformas de financiamento de equipamentos sob um único guarda-chuva de 150 engenheiros.

Escopo do Relatório do Mercado Global de Software de Financiamento de Ativos

O Mercado de Software de Financiamento de Ativos refere-se a soluções que permitem que instituições financeiras, empresas de arrendamento e empresas gerenciem o ciclo de vida do financiamento baseado em ativos, incluindo arrendamento, empréstimos e contratos de compra parcelada. Essas plataformas suportam funções como avaliação de crédito, gestão de contratos, processamento de pagamentos, rastreamento de ativos e conformidade regulatória. O software ajuda a otimizar as operações, melhorar a gestão de riscos e aprimorar a experiência do cliente por meio de automação e análises.

O Relatório de Software de Financiamento de Ativos é Segmentado por Tipo de Ativo (Arrendamento de Equipamentos, Financiamento Automotivo, Imóveis e Hipotecas, Aeronaves e Marítimo, Outros), Modelo de Implantação (Local, Nuvem), Porte da Organização (Grandes Empresas, PMEs), Setor do Usuário Final (Bancos e Empresas Cativas, Arrendadores Independentes, Credores de Tecnologia Financeira, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado estão em Valor (USD).

| Arrendamento de Equipamentos |

| Financiamento Automotivo |

| Imóveis e Hipotecas |

| Aeronaves e Marítimo |

| Outros Tipos de Ativos |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancos e Subsidiárias de Financiamento Cativo |

| Empresas Independentes de Financiamento e Arrendamento |

| Credores de Tecnologia Financeira e Exclusivamente Digitais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Ativo | Arrendamento de Equipamentos | ||

| Financiamento Automotivo | |||

| Imóveis e Hipotecas | |||

| Aeronaves e Marítimo | |||

| Outros Tipos de Ativos | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Bancos e Subsidiárias de Financiamento Cativo | ||

| Empresas Independentes de Financiamento e Arrendamento | |||

| Credores de Tecnologia Financeira e Exclusivamente Digitais | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de software de financiamento de ativos até 2031?

A Mordor Intelligence projeta que o tamanho do mercado de software de financiamento de ativos atingirá USD 8,01 bilhões até 2031, expandindo a um CAGR de 9,8% entre 2026 e 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem registram um CAGR de 13,5% até 2031, à medida que os arrendadores preferem preços por assinatura, escalabilidade elástica e módulos de conformidade integrados.

Qual tipo de ativo gera a maior demanda por software?

O arrendamento de equipamentos liderou com 42,9% da receita em 2025 e permanece o segmento âncora, enquanto o financiamento de aeronaves e marítimo apresenta o crescimento mais rápido, com um CAGR de 11,9%.

Qual região contribuirá com a maior receita incremental?

A Ásia-Pacífico registra um CAGR de 12,8% até 2031, graças aos booms de financiamento de equipamentos para PMEs na Índia, China e Sudeste Asiático.

Por que os credores de tecnologia financeira são importantes para o crescimento futuro?

Os credores de tecnologia financeira e exclusivamente digitais expandem a um CAGR de 15,2% ao incorporar finanças no ponto de venda, captando clientes que os bancos tradicionais negligenciam.

Qual é a principal barreira à migração de plataformas para os incumbentes?

Os altos custos de integração vinculados a sistemas centrais com 15 anos de idade atrasam as implantações em até 24 meses e consomem quase metade dos orçamentos de TI, retardando as transições para a nuvem.

Página atualizada pela última vez em: