Tamanho e Participação do Mercado de Software de Otimização de Inventário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

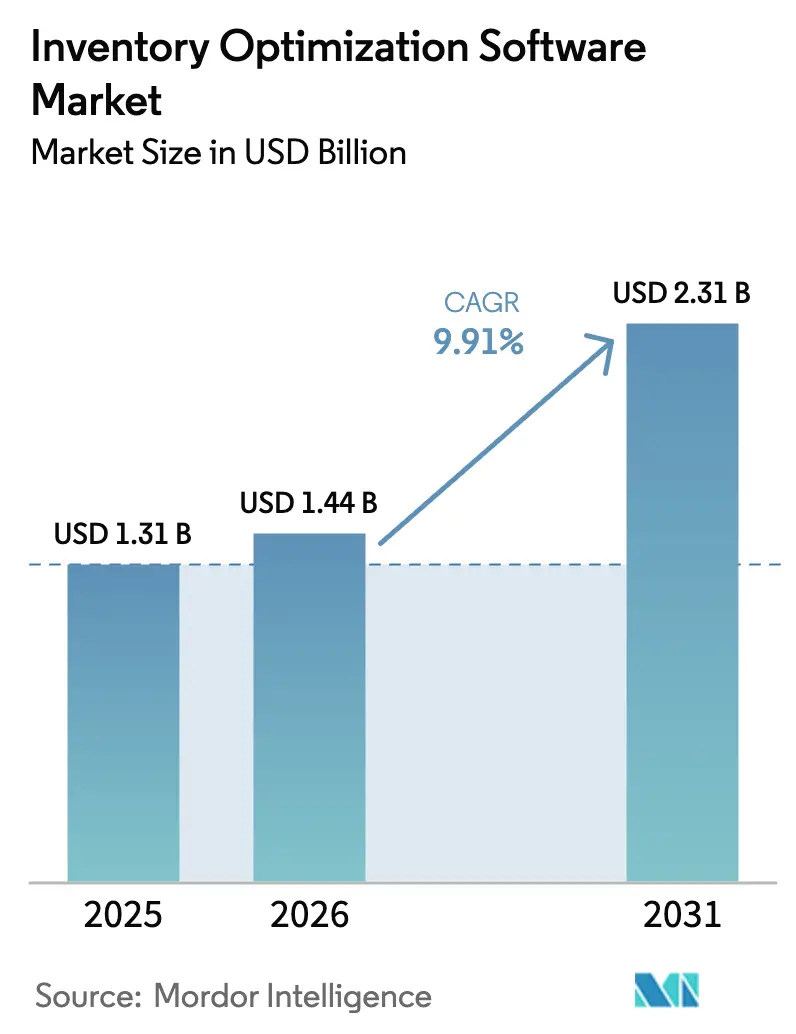

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.91% CAGR |

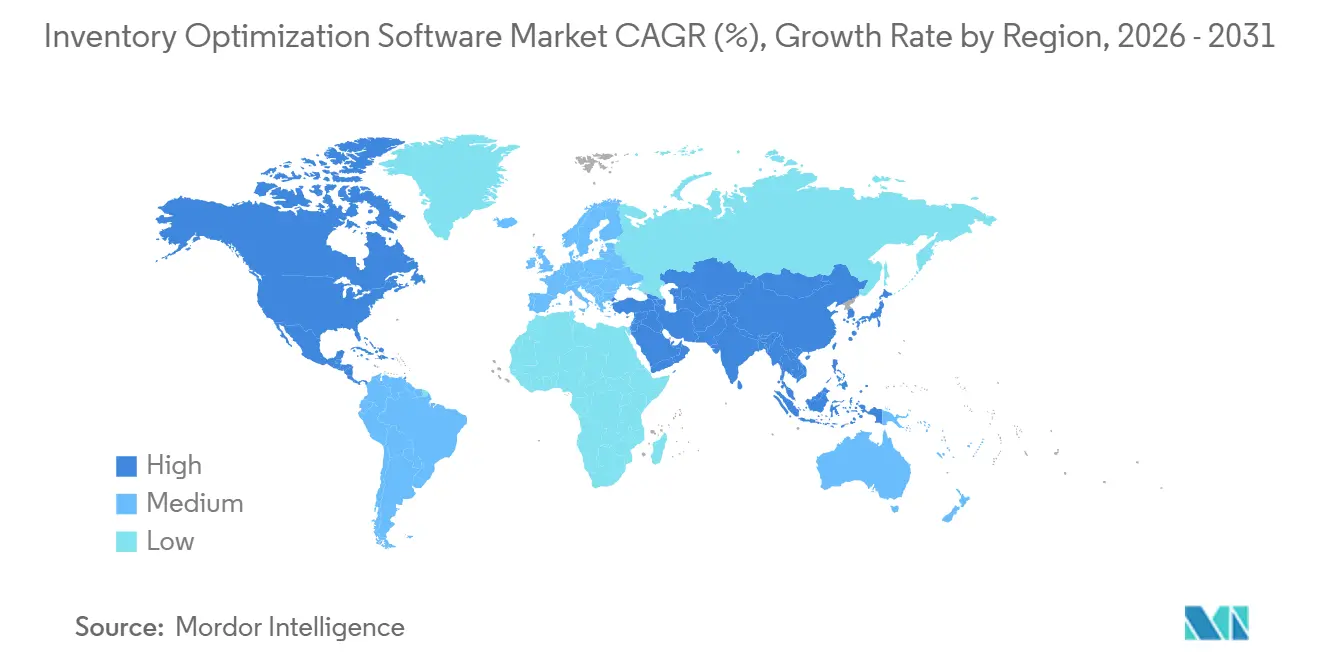

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

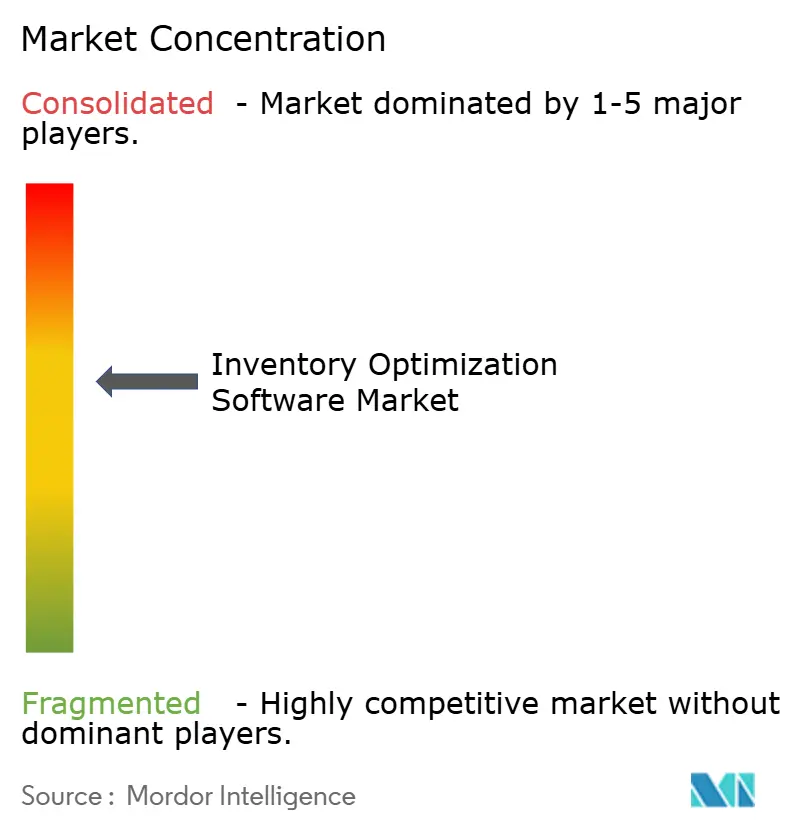

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Otimização de Inventário por Mordor Intelligence

O mercado de software de otimização de inventário está projetado para crescer de USD 1,31 bilhão em 2025 para USD 1,44 bilhão em 2026 e atingir USD 2,31 bilhões até 2031, a uma CAGR de 9,91% de 2026 a 2031, impulsionado por uma mudança estrutural em direção ao equilíbrio entre a eficiência do capital de giro e compromissos mais elevados de nível de serviço. A adoção está se acelerando devido a implantações nativas em nuvem que encurtam os ciclos de implementação, ao uso crescente de IA generativa para modelagem de cenários e ao financiamento vinculado à sustentabilidade que posiciona o inventário enxuto como um instrumento de ESG. As empresas estão priorizando a otimização em toda a rede e serviços gerenciados para garantir a qualidade dos dados, a adoção pelos usuários e a calibração contínua dos modelos, enquanto as tendências de aquisição refletem uma maior absorção em cadeias de suprimentos complexas e regulamentadas, juntamente com a crescente adoção entre pequenas e médias empresas viabilizada por modelos de precificação flexíveis. A contínua digitalização da cadeia de suprimentos e as iniciativas de integração de fornecedores nos principais centros de manufatura e exportação sustentam o crescimento regional. A intensidade competitiva está aumentando à medida que as plataformas empresariais incorporam capacidades de otimização, enquanto fornecedores especializados se diferenciam por meio de algoritmos específicos de domínio e tomada de decisão em tempo real. Apesar dos riscos relacionados à integridade dos dados e à segurança cibernética, a transição para sistemas de planejamento contínuos e orientados por eventos permanece estruturalmente irreversível.

Principais Conclusões do Relatório

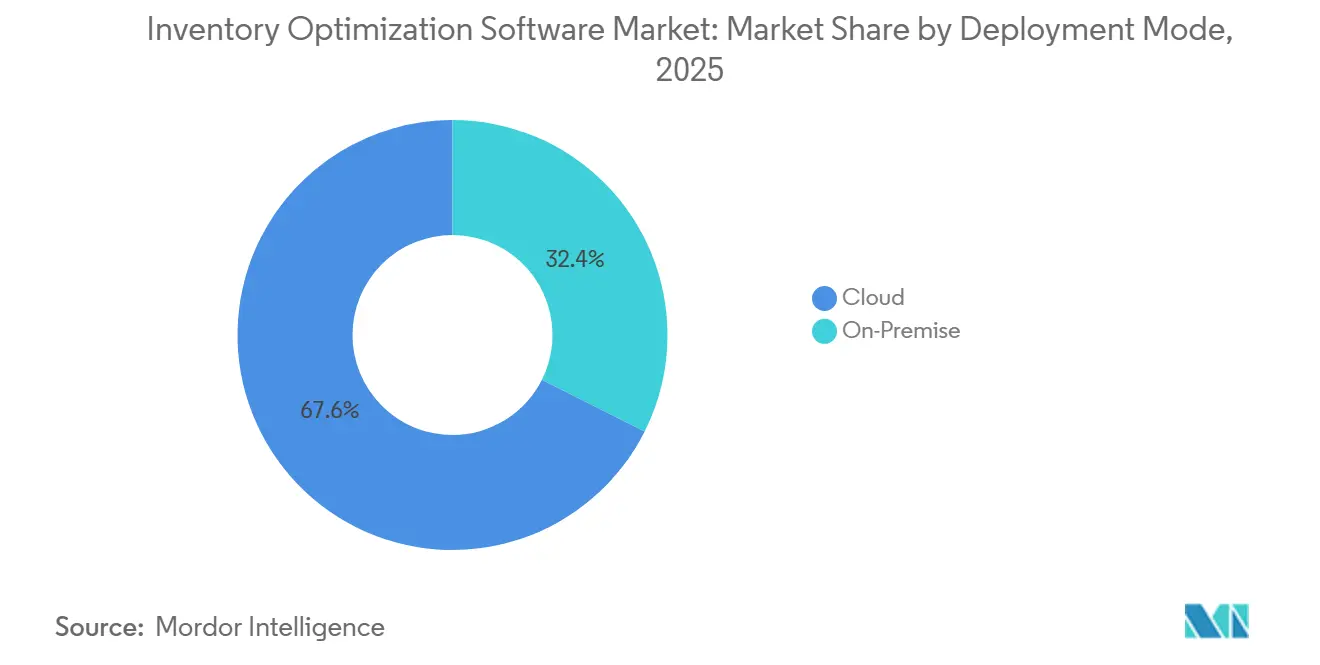

- Por modo de implantação, as soluções em nuvem capturaram 67,89% da participação do mercado de software de otimização de inventário em 2025, enquanto as alternativas locais ficaram para trás com uma CAGR mais lenta de 6,2% até 2031.

- Por aplicação, a previsão de demanda liderou com 33,98% da receita em 2025, mas a otimização multiescalonada está avançando a uma CAGR de 10,71% até 2031.

- Por componente, o software respondeu por 61,12% da receita em 2025, enquanto os serviços estão crescendo a uma CAGR de 10,57% até 2031.

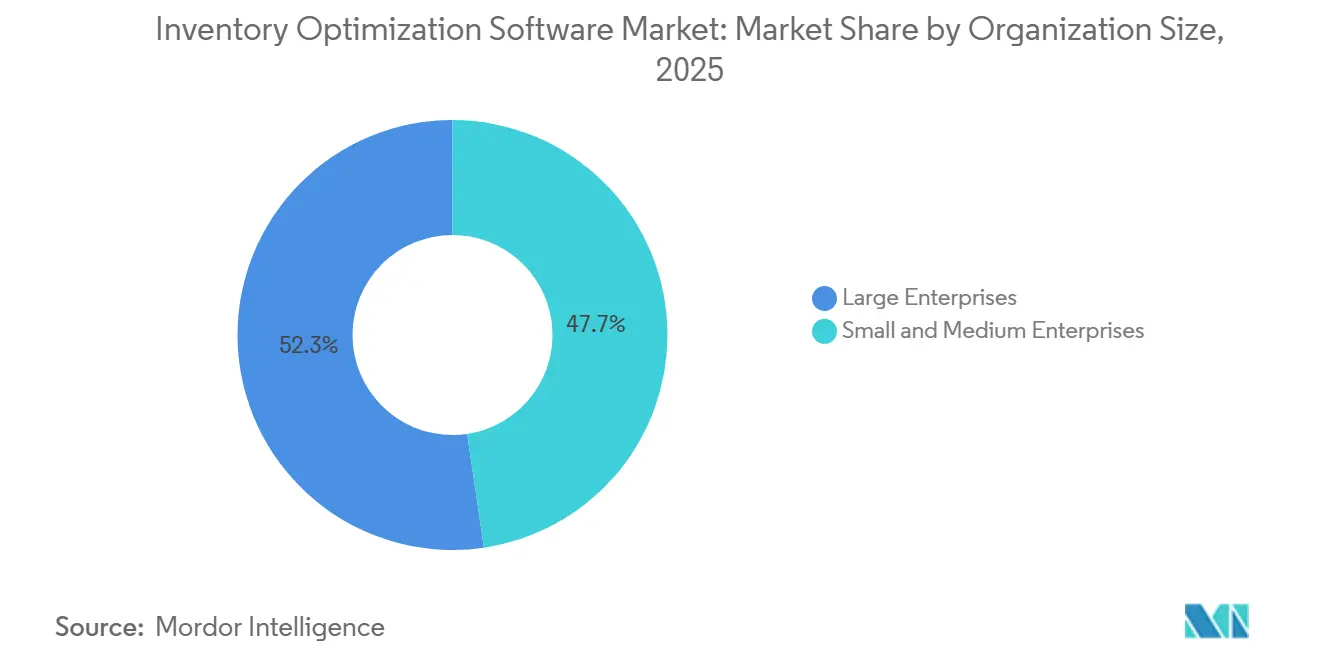

- Por tamanho da organização, as pequenas e médias empresas representaram 47,66% da receita de 2025 e estão crescendo a 10,38%, superando o crescimento das grandes empresas em 130 pontos-base.

- Por vertical do setor, saúde e produtos farmacêuticos alcançaram uma CAGR de 11,11%, a mais rápida entre todos os segmentos de usuários finais, enquanto varejo e comércio eletrônico mantiveram a maior participação de receita em 2025, com 29,77%.

- Por geografia, a América do Norte respondeu por 36,48% da receita em 2025, e a Ásia-Pacífico está prevista para liderar o crescimento com uma CAGR de 10,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Otimização de Inventário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de SaaS Nativo em Nuvem entre Varejistas do Mercado Intermediário | +2.1% | América do Norte, Europa, expansão global | Médio prazo (2 a 4 anos) |

| Reabastecimento Dinâmico Orientado por IA para Atendimento Omnicanal | +1.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Expansão de Marcas Diretas ao Consumidor Exigindo Agilidade de Inventário | +1.5% | América do Norte, Europa, América do Sul emergente | Médio prazo (2 a 4 anos) |

| Integração de Dados de IoT em Tempo Real Reduzindo os Níveis de Estoque de Segurança | +1.3% | Centros de manufatura da Ásia-Pacífico, América do Norte | Longo prazo (≥4 anos) |

| Ferramentas de Planejamento de Cenários Baseadas em IA Generativa | +1.2% | Global, início na América do Norte e Europa | Curto prazo (≤2 anos) |

| Incentivos de Financiamento de Inventário Vinculados à Sustentabilidade | +0.9% | Europa, expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de SaaS Nativo em Nuvem entre Varejistas do Mercado Intermediário

A implantação em nuvem reduz significativamente os custos de infraestrutura ao converter despesas de capital em despesas operacionais, ao mesmo tempo que permite atualizações automáticas de software e algoritmos. Varejistas de médio porte dos setores de mercearia e vestuário conectam cada vez mais fluxos de dados de ponto de venda em tempo real com mecanismos de planejamento baseados em nuvem, permitindo que as previsões de demanda sejam atualizadas várias vezes por hora, em vez de depender do processamento em lote semanal tradicional. Essa capacidade em tempo real melhora a capacidade de resposta às flutuações de demanda e às atividades promocionais. Durante a temporada de festas de 2024, vários varejistas norte-americanos que utilizam sistemas de reabastecimento nativos em nuvem realocaram dinamicamente o inventário entre centros de distribuição em seis horas, ajudando a evitar rupturas de estoque em produtos de alta demanda e melhorando a agilidade geral da cadeia de suprimentos durante os períodos de pico do varejo.[1]Technology Desk, "Aplicações de IA na Gestão de Inventário no Varejo," Financial Times, ft.com

Reabastecimento Dinâmico Orientado por IA para Atendimento Omnicanal

Os modelos de aprendizado de máquina incorporam cada vez mais variáveis como padrões climáticos, eventos locais e preços de concorrentes para prever com maior precisão a demanda por loja, dia e item. Esses modelos acionam automaticamente decisões de reabastecimento que equilibram velocidade de entrega, custos de frete e despesas de manutenção de inventário. Em uma implantação europeia no setor de mercearia, a introdução do reabastecimento automatizado orientado por IA reduziu o estoque de segurança em aproximadamente 18%, ao mesmo tempo que melhorou a disponibilidade de produtos nas prateleiras em cerca de 3% em 2025.[2]Editorial Board, "Digitalização da Cadeia de Suprimentos e Mitigação de Riscos Geopolíticos," Financial Times, ft.com O feedback contínuo desses sistemas também identifica a variabilidade dos fornecedores, permitindo que os varejistas renegociem acordos de nível de serviço com maior rapidez e melhorem a confiabilidade da cadeia de suprimentos.

Expansão de Marcas Diretas ao Consumidor Exigindo Agilidade de Inventário

Lançamentos de produtos em alta velocidade e surtos de demanda impulsionados por influenciadores estão forçando as empresas diretas ao consumidor a ir além das políticas de inventário estáticas em direção à previsão probabilística e à otimização de inventário em múltiplos nós. Esses sistemas analisam sinais de demanda em tempo real e ajustam dinamicamente o posicionamento de estoque em toda a rede de distribuição. Por exemplo, uma marca norte-americana de vestuário esportivo reduziu os custos de manutenção em 22% e encurtou o prazo médio de entrega em 1,5 dia em 2025 após implementar o rebalanceamento de inventário em toda a rede. Ao posicionar estrategicamente produtos de alta rotatividade próximos aos mercados de alta demanda e consolidar o inventário de baixa rotatividade em centros centralizados, as empresas melhoram a velocidade de atendimento, reduzem os custos logísticos e mantêm melhores níveis de serviço durante picos de demanda imprevisíveis.

Integração de Dados de IoT em Tempo Real Reduzindo os Níveis de Estoque de Segurança

Sensores embutidos em paletes e contêineres transmitem continuamente localização, temperatura e condições de manuseio, fornecendo às plataformas de cadeia de suprimentos visibilidade em tempo real sobre o status das remessas. Esses dados permitem que os algoritmos de otimização adiem as decisões de reabastecimento até que ocorram atrasos reais, em vez de manter margens conservadoras de prazo de entrega. Ao depender de sinais operacionais ao vivo em vez de suposições estáticas, as organizações podem operar com níveis de inventário mais enxutos, mantendo alta confiabilidade de serviço. Por exemplo, um distribuidor farmacêutico liberou USD 28 milhões em capital de giro ao reduzir o estoque de segurança em 14%, mantendo níveis de serviço de 99,2% em 2025. Os fluxos contínuos de telemetria também alimentam modelos de aprendizado de máquina que refinam progressivamente as distribuições de prazo de entrega, melhoram a precisão das previsões e fortalecem a resiliência contra interrupções em cadeias de suprimentos globais complexas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualidade Limitada de Dados em Instalações de ERP Legadas | -0.8% | Global, aguda em regiões com forte presença industrial | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética em Ecossistemas Baseados em API | -0.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Alto Custo Total de Propriedade para Suítes de Melhor Categoria | -0.5% | Global, especialmente em organizações do mercado intermediário | Médio prazo (2 a 4 anos) |

| Escassez de Cientistas de Dados Qualificados em Cadeia de Suprimentos | -0.4% | Global, mais grave na Ásia-Pacífico e América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Qualidade Limitada de Dados em Instalações de ERP Legadas

Códigos de itens duplicados, descrições de produtos inconsistentes e unidades de medida incompatíveis frequentemente comprometem a qualidade dos dados históricos de planejamento de recursos empresariais, limitando a eficácia dos mecanismos de otimização de inventário que dependem de entradas precisas. Em muitas organizações, dados mestre fragmentados entre sistemas de compras, armazenagem e vendas criam discrepâncias que precisam ser resolvidas antes que análises avançadas possam funcionar de forma confiável. Como resultado, as empresas frequentemente alocam de 30% a 40% dos orçamentos totais dos projetos para iniciativas de limpeza, normalização e governança de dados. Esses esforços de remediação prolongam os cronogramas de implementação e podem corroer a confiança dos planejadores que dependem de previsões precisas para decisões operacionais. Uma pesquisa de manufatura de 2025 constatou que 58% dos projetos de otimização excederam os cronogramas planejados em 6 meses ou mais, principalmente devido a atrasos na resolução de problemas de qualidade de dados e na integração de conjuntos de dados legados.

Preocupações com Segurança Cibernética em Ecossistemas Baseados em API

As pilhas de tecnologia de cadeia de suprimentos compostas introduzem múltiplos pontos de integração entre sistemas de planejamento, execução e análise, expandindo significativamente a superfície de ataque potencial para ameaças de segurança cibernética. À medida que as organizações conectam plataformas de otimização de inventário com sistemas de gestão de transporte, sistemas de gestão de armazéns e provedores de logística terceirizados, o número de interfaces de troca de dados aumenta substancialmente. Incidentes de segurança envolvendo provedores de logística em 2024 e 2025 intensificaram as preocupações do setor e desencadearam requisitos mais rigorosos de diligência devida em relação a fornecedores. Muitos compradores empresariais agora exigem certificações como SOC 2 e ISO 27001 antes de aprovar implantações de software. Em resposta, as organizações estão adotando arquiteturas de segurança de confiança zero para proteger dados operacionais sensíveis. No entanto, a implementação dessas estruturas pode aumentar os custos de implantação em aproximadamente 15% a 20% e requer expertise especializada em segurança cibernética que muitas empresas do mercado intermediário têm dificuldade em obter.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As soluções em nuvem responderam por 67,89% do mercado de software de otimização de inventário em 2025 e estão projetadas para crescer a uma CAGR de 10,31% até 2031. A adoção de modelos de implantação baseados em nuvem é impulsionada por menores custos de infraestrutura, precificação baseada em assinatura e capacidade de computação elástica que suporta cargas de trabalho de planejamento complexas durante períodos de pico de demanda. As plataformas em nuvem permitem que as organizações implantem soluções de otimização significativamente mais rápido do que os sistemas locais tradicionais, frequentemente reduzindo os cronogramas de implementação em várias semanas. Os fornecedores também aproveitam arquiteturas multilocatário para analisar dados operacionais anonimizados entre clientes, permitindo a comparação de métricas de desempenho e a integração de melhores práticas em atualizações de software, melhorando continuamente a precisão das previsões e a eficiência da cadeia de suprimentos.

Os modelos de implantação local continuam presentes em setores como farmacêutico, defesa e serviços financeiros, onde regulamentações rígidas de residência de dados e segurança limitam a adoção total da nuvem. No entanto, os avanços em tecnologias, incluindo computação de borda, certificações de segurança de nível FedRAMP e conteinerização com Kubernetes, estão gradualmente reduzindo essas barreiras. Essas tecnologias permitem arquiteturas híbridas onde as cargas de trabalho podem operar perfeitamente entre ambientes locais e de nuvem sem grandes redesenhos de sistemas. Muitas organizações agora executam mecanismos de otimização principais localmente, enquanto aproveitam plataformas de análise baseadas em nuvem para visualização, colaboração e insights avançados. À medida que as estruturas de segurança de confiança zero amadurecem, os provedores de nuvem pública estão abordando preocupações regulatórias e acelerando a migração entre empresas altamente regulamentadas.

Por Componente: Os Serviços Crescem com o Aumento da Complexidade

As licenças de software responderam por 61,12% da receita em 2025 no mercado de software de otimização de inventário, mas os serviços estão se expandindo a uma taxa anual de 10,57% à medida que as empresas reconhecem cada vez mais que algoritmos avançados por si só não conseguem gerar economias sem uma implementação eficaz e gestão de mudanças operacionais. Muitas organizações carecem de capacidades internas de ciência de dados, levando a uma demanda crescente por modelos de análise gerenciada e otimização como serviço. Sob contratos de participação nos ganhos, os fornecedores assumem risco parcial de desempenho, alinhando incentivos com resultados de negócios mensuráveis. Os integradores de sistemas também desempenham um papel fundamental ao incorporar plataformas de otimização em iniciativas mais amplas de transformação digital que incluem estruturas de governança de dados, redesenho de processos e treinamento de força de trabalho para acelerar o tempo de obtenção de valor.

Os modelos de engajamento orientados a serviços estão fortalecendo os relacionamentos de longo prazo com fornecedores ao fornecer monitoramento contínuo e suporte operacional após a implantação inicial. Os fornecedores entregam cada vez mais serviços contínuos, como rastreamento de indicadores-chave de desempenho, detecção automatizada de anomalias e recalibração periódica de modelos para evitar a degradação das previsões causada por mudanças macroeconômicas, interrupções no fornecimento ou alterações no sortimento. Esses serviços ajudam as organizações a manter a precisão das previsões e a estabilidade da cadeia de suprimentos ao longo do tempo. Além disso, a integração de interfaces conversacionais permite que gerentes operacionais e especialistas de domínio interajam com modelos de otimização usando consultas em linguagem natural, ampliando a acessibilidade além das equipes técnicas e aumentando a dependência de serviços de análise e consultoria baseados em assinatura.

Por Aplicação: A Otimização Multiescalonada Ganha Impulso

A previsão de demanda respondeu por 33,98% da receita no mercado de software de otimização de inventário em 2025, refletindo seu papel como capacidade fundamental para o planejamento de inventário em todos os setores. No entanto, a otimização multiescalonada está se expandindo a uma CAGR de 10,71% à medida que as empresas buscam cada vez mais estratégias de minimização de inventário em toda a rede. Ao otimizar o posicionamento de estoque em múltiplas camadas de distribuição, as organizações podem reduzir significativamente o excesso de inventário enquanto mantêm os níveis de serviço. Por exemplo, um distribuidor norte-americano de peças automotivas reduziu o estoque da rede em 19% e economizou USD 6 milhões em custos de frete após consolidar produtos de baixa rotatividade em centros centralizados. As plataformas modernas acionam dinamicamente transferências de estoque quando ocorrem desequilíbrios, representando um grande avanço em relação às abordagens estáticas de reabastecimento.

Os módulos de programação de produção e planejamento de reabastecimento continuam a apoiar a previsão de demanda, particularmente em setores onde restrições de manufatura, prazo de validade ou produção em lotes influenciam as decisões de inventário. No entanto, as soluções de reabastecimento independentes estão perdendo impulso à medida que os fornecedores as integram cada vez mais em suítes de otimização abrangentes que coordenam previsão, posicionamento de inventário e execução da cadeia de suprimentos. As empresas de varejo e bens de consumo embalados descobriram que melhorias na precisão das previsões por si só não conseguem proporcionar reduções sustentadas de inventário sem capacidades sincronizadas de reabastecimento e otimização de rede. As organizações de saúde também estão adotando algoritmos com consciência de validade que destacam inventários próximos ao vencimento, reduzindo o desperdício de produtos e o risco regulatório, ao mesmo tempo que melhoram a visibilidade e a conformidade da cadeia de suprimentos.

Por Tamanho da Organização: As PMEs Adotam a Precificação por Consumo

As grandes empresas responderam por 52,34% da receita no mercado de software de otimização de inventário em 2025, refletindo suas cadeias de suprimentos complexas e capacidade de investir em plataformas de análise avançada. No entanto, as pequenas e médias empresas estão expandindo a adoção em um ritmo mais rápido, crescendo a uma taxa de 10,38% à medida que os modelos de precificação baseados em nuvem reduzem as barreiras de entrada. Planos de assinatura por uso a partir de aproximadamente USD 1.500 por mês permitem que empresas menores acessem capacidades de otimização de nível empresarial sem investimento inicial significativo. Os modelos de setor pré-configurados também encurtaram os cronogramas de implantação de aproximadamente 6 meses para cerca de 6 semanas, permitindo que as organizações alcancem reduções de inventário de 12% a 16% no primeiro ano.

Enquanto as PMEs se concentram na implementação rápida e na eficiência de custos, as empresas multinacionais continuam a demandar plataformas unificadas de cadeia de suprimentos que integrem previsão de demanda, otimização de inventário e planejamento de vendas e operações em uma única arquitetura de dados. Os fornecedores estão respondendo com estruturas de licenciamento em camadas que permitem que clientes menores adotem gradualmente capacidades adicionais à medida que sua maturidade operacional aumenta. Muitas PMEs implementam inicialmente a otimização de reabastecimento antes de expandir para módulos de planejamento de cenários, gestão de riscos e sustentabilidade que medem as emissões de carbono nas cadeias de suprimentos. Essa expansão estruturada de capacidades cria relacionamentos de longo prazo com clientes e posiciona os fornecedores para capturar crescimento significativo no segmento do mercado intermediário.

Por Vertical do Setor: A Saúde Lidera o Crescimento em Meio à Complexidade Regulatória

O varejo e o comércio eletrônico responderam por 29,77% da receita no mercado de software de otimização de inventário em 2025, impulsionados pela necessidade de gerenciar alta variedade de produtos, demanda flutuante dos consumidores e expectativas de atendimento rápido. No entanto, os setores de saúde e farmacêutico estão se expandindo na taxa mais rápida, com uma CAGR de 11,11% até 2031, à medida que os requisitos regulatórios e a logística de cadeia fria criam novos desafios de otimização. Regulamentações como a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA exigem rastreabilidade de produtos em nível de unidade, enquanto os medicamentos sensíveis à temperatura demandam monitoramento contínuo.[3]Regulatory News, "Lei de Segurança da Cadeia de Suprimentos de Medicamentos," Administração de Alimentos e Medicamentos dos EUA, fda.gov Algoritmos de otimização avançados combinam os prazos de validade dos produtos com os padrões de consumo, ajudando as organizações de saúde a reduzir o desperdício e manter a conformidade com padrões regulatórios rigorosos.

A manufatura continua a representar uma parcela significativa da adoção devido às listas de materiais complexas, processos de produção em múltiplos estágios e à necessidade de gerenciar eficientemente o inventário em processo. As empresas de bens de consumo embalados integram calendários promocionais e sinais de demanda sazonal em plataformas de otimização para gerenciar melhor os picos de demanda durante campanhas de marketing. Os fornecedores automotivos dependem cada vez mais de ferramentas de planejamento de inventário em tempo real para mitigar interrupções causadas por escassez de semicondutores e atrasos de fornecedores. Os provedores de logística também estão emergindo como adotantes importantes ao oferecer serviços de otimização multilocatário para marcas diretas ao consumidor que carecem de sistemas internos de cadeia de suprimentos, criando um segmento orientado a serviços de rápido crescimento dentro do mercado.

Análise Geográfica

A América do Norte respondeu por 36,48% da receita no mercado de software de otimização de inventário em 2025, impulsionada por seus ecossistemas maduros de varejo e comércio eletrônico, juntamente com altas taxas de adoção de nuvem. Os varejistas dos EUA implantam cada vez mais soluções de otimização de inventário para enfrentar desafios como a inflação salarial e os crescentes custos de atendimento. Enquanto isso, os distribuidores canadenses aproveitam plataformas baseadas em nuvem para permanecer competitivos frente a empresas maiores, e os fabricantes mexicanos integram ferramentas de otimização em suas estratégias de cadeia de suprimentos de nearshoring para aumentar a eficiência e reduzir custos.[4]Global Industry Desk, "Nearshoring e Tendências da Cadeia de Suprimentos no México," Financial Times, ft.com

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a uma CAGR de 10,01% até 2031, à medida que seus ecossistemas de manufatura e comércio digital continuam a amadurecer. Os fabricantes chineses estão integrando dados da Internet Industrial das Coisas (IIoT) com plataformas de otimização para minimizar os estoques de produtos acabados e gerenciar efetivamente a rápida rotatividade de sortimento. Na Índia, as reformas tributárias incentivaram a consolidação de armazéns, levando os distribuidores a adotar soluções tecnológicas avançadas para simplificar as operações e melhorar a gestão de inventário.

A Europa mantém uma forte presença no mercado devido às rigorosas regulamentações de sustentabilidade e às suas avançadas redes de manufatura. Países como Alemanha, Reino Unido e França estão na vanguarda da adoção, à medida que as empresas utilizam cada vez mais ferramentas de otimização de inventário para reduzir os custos operacionais enquanto atendem aos requisitos de relatórios ambientais. A América do Sul e o Oriente Médio são mercados emergentes neste espaço, com países como Brasil, Emirados Árabes Unidos e Arábia Saudita realizando investimentos significativos em infraestrutura digital de cadeia de suprimentos para modernizar suas operações e aumentar a competitividade.

Cenário Competitivo

O mercado de software de otimização de inventário é moderadamente fragmentado, com os cinco principais fornecedores — Blue Yonder, Manhattan Associates, SAP, Oracle e Kinaxis — controlando aproximadamente 40% a 45% da receita global. Os grandes fornecedores de ERP integram capacidades de otimização em plataformas empresariais mais amplas, permitindo-lhes aproveitar extensas bases de clientes instaladas e realizar vendas cruzadas de soluções avançadas de cadeia de suprimentos. Enquanto isso, fornecedores especializados como o9 Solutions, RELEX Solutions e ToolsGroup competem oferecendo algoritmos específicos do setor, ciclos de implantação mais rápidos e ferramentas de otimização altamente configuráveis projetadas para proporcionar melhorias operacionais mensuráveis em redes de varejo, manufatura e distribuição.

A arquitetura composável está remodelando a dinâmica competitiva dentro do mercado. As empresas implantam cada vez mais plataformas de ERP como espinha dorsal central de dados, ao mesmo tempo que integram mecanismos de otimização especializados por meio de APIs abertas e ecossistemas de parceiros. Essa abordagem de aquisição modular permite que as organizações adotem soluções de melhor categoria em vez de depender de uma única pilha de fornecedor, reduzindo as barreiras de troca e aumentando a pressão competitiva sobre os fornecedores para entregar inovação contínua. Como resultado, os provedores estão expandindo as capacidades de interoperabilidade, melhorando as estruturas de integração e fortalecendo as parcerias de ecossistema para permanecer competitivos em ambientes de tecnologia empresarial em evolução.

Oportunidades de crescimento significativas permanecem em PMEs do mercado intermediário, cadeias de suprimentos de saúde e mercados emergentes na Ásia-Pacífico e América do Sul, onde a adoção de cadeia de suprimentos digital ainda está em desenvolvimento. Os fornecedores estão investindo fortemente em novas capacidades, como IA generativa para planejamento de cenários, otimização em tempo real alimentada por dados de sensores e análises de sustentabilidade que medem o impacto de carbono nas redes de suprimentos. A atividade de patentes em áreas como otimização multiescalonada e detecção de demanda aumentou substancialmente, refletindo a intensificação da concorrência e a pesquisa contínua voltada para melhorar a precisão das previsões e a inteligência de decisão de inventário.

Líderes do Setor de Software de Otimização de Inventário

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Kinaxis Inc.

E2open Parent Holdings, Inc.

o9 Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Blue Yonder comprometeu USD 150 milhões para expandir seu centro de pesquisa em Bangalore, adicionando 500 engenheiros para incorporar IA generativa ao reabastecimento autônomo.

- Janeiro de 2026: Manhattan Associates adquiriu a Nextail Labs por USD 85 milhões, adicionando otimização de markdown e previsão de curva de tamanhos para fortalecer a cobertura do varejo de moda.

- Dezembro de 2025: SAP lançou o Planejamento Integrado de Negócios para Otimização de Inventário dentro do S/4HANA Cloud, agrupando algoritmos multiescalonados com módulos existentes de armazém e transporte.

- Novembro de 2025: o9 Solutions captou USD 200 milhões em rodada Série D liderada pela Blackstone Growth para escalar a expansão na Ásia-Pacífico e a otimização vinculada à sustentabilidade.

- Outubro de 2025: RELEX Solutions abriu um centro de desenvolvimento em Tóquio, contratando 120 engenheiros para localizar sua plataforma para fabricantes e varejistas japoneses.

Escopo do Relatório Global do Mercado de Software de Otimização de Inventário

O Mercado de Software de Otimização de Inventário refere-se a soluções de software que otimizam os níveis de inventário nas cadeias de suprimentos, equilibrando a variabilidade da demanda, as metas de nível de serviço e a eficiência do capital de giro. Essas soluções utilizam análises avançadas e algoritmos de otimização para apoiar a previsão de demanda, o planejamento de reabastecimento, a otimização de inventário multiescalonada e a programação de produção. Elas são implantadas em modelos de nuvem ou locais e utilizadas em todos os setores para reduzir rupturas de estoque, minimizar o excesso de inventário, reduzir os custos de manutenção e melhorar a tomada de decisões na cadeia de suprimentos.

O Relatório do Mercado de Software de Otimização de Inventário é Segmentado por Modo de Implantação (Nuvem e Local), Componente (Software e Serviços), Aplicação (Previsão de Demanda, Planejamento de Reabastecimento, Otimização Multiescalonada e Programação de Produção), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Varejo e Comércio Eletrônico, Manufatura, Bens de Consumo Embalados, Saúde e Produtos Farmacêuticos, Automotivo e Logística e 3PL) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Software |

| Serviços |

| Previsão de Demanda |

| Planejamento de Reabastecimento |

| Otimização Multiescalonada |

| Programação de Produção |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Bens de Consumo Embalados |

| Saúde e Produtos Farmacêuticos |

| Automotivo |

| Logística e 3PL |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Aplicação | Previsão de Demanda | ||

| Planejamento de Reabastecimento | |||

| Otimização Multiescalonada | |||

| Programação de Produção | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | Varejo e Comércio Eletrônico | ||

| Manufatura | |||

| Bens de Consumo Embalados | |||

| Saúde e Produtos Farmacêuticos | |||

| Automotivo | |||

| Logística e 3PL | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o software de otimização de inventário em 2031?

As previsões situam a receita em USD 2,31 bilhões até 2031, refletindo uma CAGR de 9,91% a partir de 2026.

Qual modo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão crescendo 10,31% ao ano à medida que os compradores preferem entrada em operação rápida e computação elástica.

Por que a otimização multiescalonada está ganhando popularidade?

As empresas buscam o posicionamento de inventário em toda a rede que reduz o capital de giro enquanto aumenta os níveis de serviço, impulsionando uma CAGR de 10,71% para a aplicação.

Como as pequenas e médias empresas estão financiando a adoção?

A precificação de SaaS baseada em consumo a partir de aproximadamente USD 1.500 por mês elimina grandes taxas iniciais, viabilizando um crescimento anual de 10,38% entre as PMEs.

Qual região liderará o crescimento futuro?

A Ásia-Pacífico registra a CAGR mais forte de 10,01%, impulsionada pela digitalização da manufatura e pela conformidade com a divulgação de emissões de carbono.

Quais medidas de segurança os compradores estão exigindo?

As empresas exigem arquiteturas de confiança zero e certificações SOC 2 e ISO 27001, acrescentando de 15% a 20% aos cronogramas de implementação para novas plataformas.

Página atualizada pela última vez em: