Tamanho e Participação do Mercado de Software de Gestão de Capital Humano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

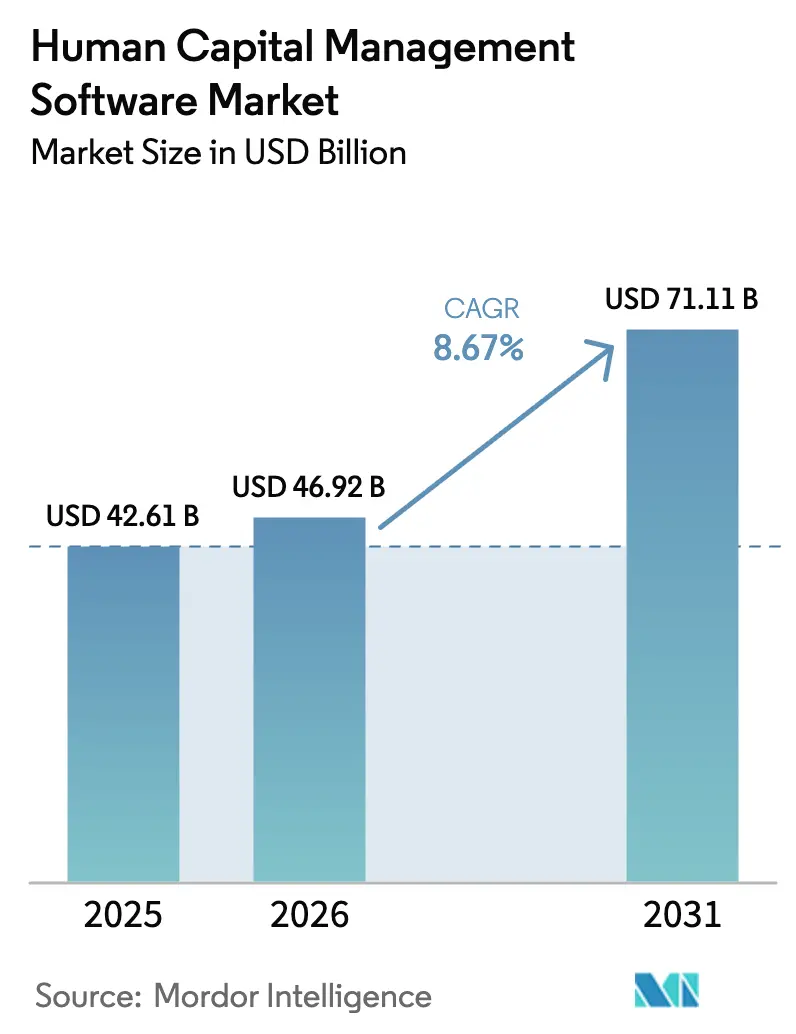

| Tamanho do Mercado (2026) | 46.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Capital Humano por Mordor Intelligence

O tamanho do mercado de software de gestão de capital humano deve crescer de USD 42,61 bilhões em 2025 para USD 46,92 bilhões em 2026 e está previsto para atingir USD 71,11 bilhões até 2031 a um CAGR de 8,67% no período de 2026 a 2031. As empresas estão priorizando suítes nativas em nuvem que incorporam copilotos de inteligência artificial generativa em fluxos de trabalho de folha de pagamento, talentos e aprendizagem, permitindo análises em tempo real e reduzindo os tempos de resolução do serviço de atendimento de dias para minutos. A demanda também cresce à medida que os governos digitalizam a administração tributária e impõem relatórios de folha de pagamento em tempo real, intensificando a necessidade de mecanismos automatizados de conformidade. Os fornecedores se diferenciam por meio de certificações ISO 27001 e SOC 2 Tipo II, que atenuam preocupações com soberania de dados sem sacrificar a escalabilidade. A intensidade competitiva permanece elevada à medida que fornecedores legados defendem suas bases instaladas enquanto disruptores apoiados por capital de risco atraem financiamento substancial, evidenciando um mercado que recompensa a inovação contínua de produtos.

Principais Conclusões do Relatório

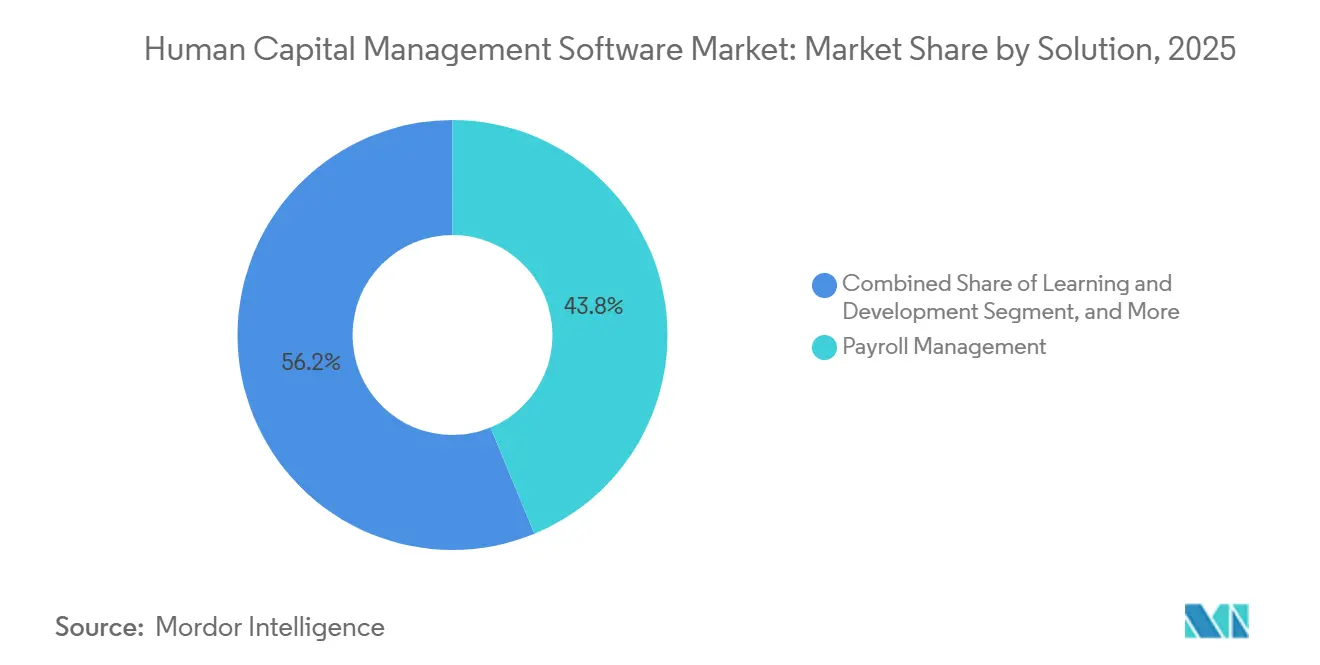

- Por solução, a gestão de folha de pagamento liderou com 43,78% de participação na receita em 2025, enquanto aprendizagem e desenvolvimento registrou o CAGR mais rápido de 9,72% até 2031.

- Por implantação, o modelo local capturou 55,83% da receita em 2025; a nuvem está prevista para expandir a um CAGR de 9,11% até 2031.

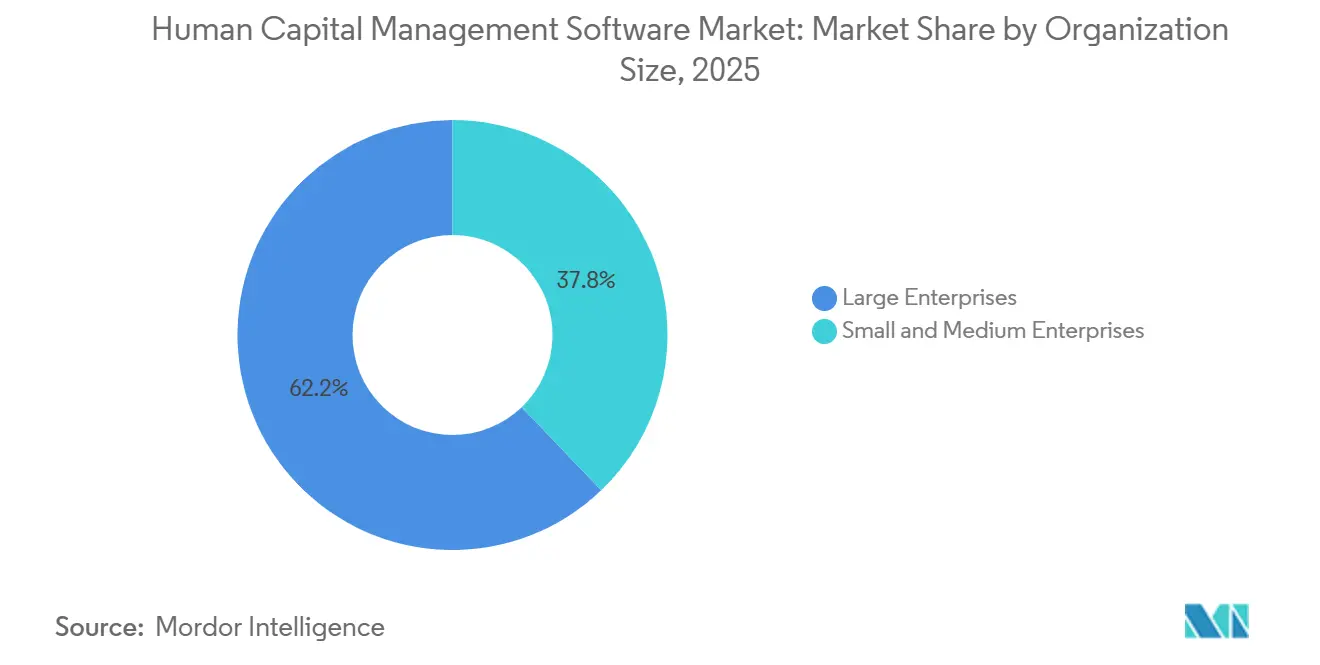

- Por porte da organização, as grandes empresas responderam por 62,17% dos gastos em 2025, mas as PMEs estão avançando a um CAGR de 9,04% até 2031.

- Por vertical do setor, Serviços Bancários, Financeiros e de Seguros (BFSI) comandou 22,89% do mercado de software de gestão de capital humano em 2025, enquanto a área de saúde está projetada para crescer a um CAGR de 10,93% até 2031.

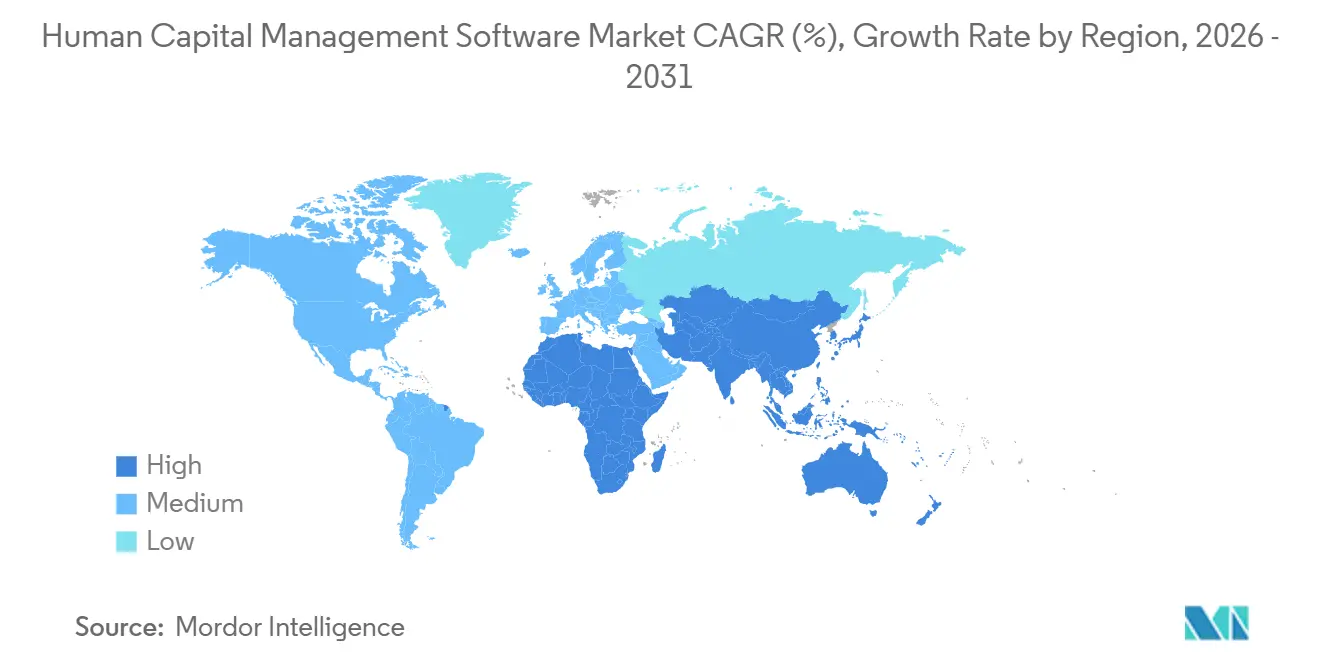

- Por geografia, a América do Norte liderou com 37,62% da receita em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 9,61% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Capital Humano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Plataformas de Gestão de Capital Humano Nativas em Nuvem | +2.1% | Global, com aceleração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Suítes Integradas de Talentos e Folha de Pagamento Ganham Tração | +1.8% | Global, particularmente América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Análise de Força de Trabalho e IA para RH Estratégico | +1.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Conformidade para Folha de Pagamento e Tributação Global | +1.3% | Global, com maior impacto na Europa, Ásia-Pacífico e operações em múltiplos países | Longo prazo (≥ 4 anos) |

| Copilotos de Inteligência Artificial Generativa Aceleram a Prestação de Serviços de RH | +1.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Modelos de Planejamento de Força de Trabalho Baseados em Competências Substituem Estruturas Centradas em Cargos | +0.9% | Global, com ganhos iniciais na América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Plataformas de Gestão de Capital Humano Nativas em Nuvem

A arquitetura nativa em nuvem desacopla as camadas de computação, armazenamento e aplicação, permitindo que os fornecedores entreguem atualizações semanais de funcionalidades que aceleram os ciclos de inovação. O Workday Data Cloud, lançado em setembro de 2025, transmite dados de funcionários, financeiros e operacionais em tempo real por meio de APIs abertas, eliminando o ETL em lote e suportando análises interfuncionais.[1]Workday Inc., "Lançamento do Workday Data Cloud," investor.workday.com As empresas ganham a capacidade de alinhar a capacidade da força de trabalho com as previsões de demanda, melhorando a velocidade de decisão e reduzindo os custos de integração. A pesquisa de migração de 2025 da Deloitte mostrou que 68% das empresas selecionaram a inovação mais rápida em detrimento da redução de custos como o principal impulsionador da adoção da nuvem. A segurança permanece crucial, portanto as certificações ISO 27001 e SOC 2 Tipo II agora estão incorporadas diretamente nos fluxos de trabalho de aquisição para encurtar as revisões de risco. Em conjunto, esses fatores adicionam impulso duradouro ao mercado de software de gestão de capital humano ao reduzir a dívida técnica e aumentar o tempo de obtenção de valor.

Suítes Integradas de Talentos e Folha de Pagamento Ganham Tração

As organizações estão consolidando múltiplas soluções pontuais em suítes unificadas para eliminar atrasos de reconciliação que podem consumir de 15 a 20 horas de finanças por ciclo de pagamento. O ADP Workforce Suite, lançado em novembro de 2025, agrupa módulos de folha de pagamento, controle de ponto, benefícios e talentos para empresas com menos de 1.000 funcionários, reduzindo os prazos de implementação de trimestres para semanas. A Deel processa USD 22 bilhões em folha de pagamento global em 150 países, automatizando declarações de previdência social e impostos que mudam trimestralmente, ilustrando a vantagem de conformidade dos fluxos de dados consolidados.[2]Deel Inc., "Anúncio de Financiamento Série E," deel.com As plataformas unificadas também permitem análises preditivas que vinculam mudanças de remuneração ao risco de rotatividade, uma capacidade que a McKinsey identificou como crítica para reter os melhores talentos. Ao resolver pontos de dor operacionais e habilitar insights estratégicos, as suítes integradas expandem materialmente a base de usuários endereçável.

Análise de Força de Trabalho e IA para RH Estratégico

As análises em tempo real ingerem dados de desempenho, engajamento e competências para sinalizar lacunas de sucessão antes que elas perturbem as operações. O ADP Assist, introduzido em setembro de 2025, oferece consultas conversacionais que comprimem a criação de relatórios de horas para segundos. A Rede de Parceiros de Agentes de IA da Workday permite que agentes de terceiros executem inscrições em benefícios ou aprovações de folgas, reduzindo os volumes de chamados de RH em até 40% nos pilotos iniciais. Os modelos preditivos de rotatividade permitem intervenções de 60 a 90 dias antes das saídas voluntárias, gerando economias mensuráveis nos custos de substituição. À medida que as análises migram do descritivo para o prescritivo, o RH passa do registro de dados para a modelagem proativa da força de trabalho, fortalecendo a trajetória de crescimento do mercado de software de gestão de capital humano.

Mandatos de Conformidade para Folha de Pagamento e Tributação Global

Os governos estão digitalizando regulamentações tributárias e trabalhistas, forçando as empresas a modernizar seus mecanismos de folha de pagamento. A emissão eletrônica de notas fiscais do GST da Índia e as reconciliações mensais, as matrizes de previdência social específicas por província da China e as regras de auditoria de viés da Lei de IA da UE elevam as penalidades pelo não cumprimento. A pesquisa global de folha de pagamento de 2025 da PwC constatou que 72% das multinacionais incorreram em pelo menos uma penalidade de folha de pagamento, com média de USD 250.000 nos 24 meses anteriores. A incorporação de inteligência regulatória nas plataformas de gestão de capital humano mitiga esses riscos, sustentando preços premium e a adoção em todas as regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança Cibernética e Privacidade de Dados | -1.4% | Global, com impacto elevado na Europa e América do Norte devido à aplicação do GDPR e CCPA | Curto prazo (≤ 2 anos) |

| Custo e Complexidade da Migração de Sistemas Legados | -1.1% | Global, particularmente em grandes empresas com sistemas locais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Baixa Adoção por Usuários Finais de Suítes Complexas | -0.8% | Global, com maior impacto em PMEs e mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco de Litígio por Viés Algorítmico Restringe Implementações | -0.6% | América do Norte e Europa, com escrutínio regulatório emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Privacidade de Dados

As plataformas de gestão de capital humano armazenam informações pessoais e de remuneração sensíveis, tornando-as alvos preferenciais de ransomware. A violação da Cleo em dezembro de 2024 expôs registros de folha de pagamento em empregadores multinacionais e destacou vulnerabilidades em ferramentas de transferência de arquivos de terceiros. As multas do GDPR e do CCPA podem chegar a centenas de milhões, exemplificadas pela penalidade de EUR 1,2 bilhão (USD 1,41 bilhão) aplicada à Meta em 2023, aumentando o escrutínio dos compradores sobre os controles dos fornecedores.[3]Financial Times, "Meta Multada em EUR 1,2 Bilhão por Violações do GDPR," ft.com As empresas agora exigem arquiteturas de confiança zero, autenticação multifator e criptografia em repouso e em trânsito como requisitos básicos, elevando os custos de desenvolvimento para fornecedores menores e desacelerando os ciclos de aquisição.

Custo e Complexidade da Migração de Sistemas Legados

A migração de suítes locais altamente personalizadas para plataformas em nuvem pode durar de 12 a 18 meses e custar de USD 5 a 10 milhões para empresas com mais de 10.000 funcionários. As regras de negócios personalizadas frequentemente entram em conflito com modelos de dados em nuvem padronizados, forçando escolhas difíceis entre redesenho de processos e personalização. A Deloitte relatou que 43% das empresas atrasaram ou abandonaram projetos após subestimar as cargas de trabalho de integração. O ônus financeiro se estende ao treinamento, honorários de consultores e quedas de produtividade durante as transições, amortecendo as taxas de adoção no curto prazo, mesmo que os benefícios de longo prazo permaneçam claros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Folha de Pagamento Ainda Domina, Aprendizagem Acelera

A gestão de folha de pagamento respondeu pela maior fatia da receita de 2025, com 43,78%, posição sustentada por códigos tributários cada vez mais complexos, mandatos de previdência social e obrigações de declaração em tempo real. A automação pela Deel de USD 22 bilhões em folha de pagamento anual em 150 países mostra por que as empresas priorizam plataformas que incorporam lógica estatutária local e conversão de moedas em escala. A participação do mercado de software de gestão de capital humano na folha de pagamento reflete as penalidades financeiras diretas vinculadas a imprecisões nos pagamentos. Enquanto isso, aprendizagem e desenvolvimento avançou a um CAGR de 9,72%, o mais rápido entre os segmentos de solução, à medida que a McKinsey registrou 87% dos executivos enfrentando escassez crítica de competências. A aquisição da Sana pela Workday por USD 1,1 bilhão em novembro de 2025 integrou a gestão de conhecimento orientada por IA, permitindo que os caminhos de aperfeiçoamento se adaptem à proficiência dos funcionários em tempo real.

A tendência de convergência borra as linhas tradicionais de solução. Os módulos de talentos agora acessam dados de folha de pagamento para correlacionar mudanças de remuneração com o risco de rotatividade, enquanto os mecanismos de gestão da força de trabalho integram registros de aprendizagem para verificar a conformidade com os requisitos de treinamento. O ADP Workforce Suite agrupa folha de pagamento, controle de ponto e benefícios em uma única assinatura para eliminar atrasos de reconciliação e reduzir o custo total de propriedade para compradores do mercado intermediário. À medida que os fornecedores empacotam funções antes discretas em fluxos de trabalho coesos, os compradores avaliam as ofertas pela amplitude da inteligência incorporada em vez da contagem de módulos, uma dinâmica que manterá o mercado de software de gestão de capital humano crescendo acima dos níveis do PIB até 2031.

Por Implantação: Momentum da Nuvem Supera os Resistentes ao Modelo Local

As implantações locais ainda responderam por 55,83% dos gastos de 2025, principalmente em organizações de BFSI e governo que citam mandatos de soberania de dados e trilhas de auditoria. No entanto, as assinaturas em nuvem estão projetadas para crescer a um CAGR de 9,11% até 2031, à medida que as certificações ISO 27001 e SOC 2 Tipo II fomentam a confiança em setores regulamentados. O acesso à API em tempo real do Workday Data Cloud elimina a latência em lote dos processos de ETL legados, permitindo que as equipes de finanças, cadeia de suprimentos e RH operem a partir de um conjunto de dados comum sem servidores locais. A pesquisa de 2025 da Deloitte revelou que 68% dos adotantes de nuvem valorizaram os ciclos de inovação semanais acima da redução de custos, indicando uma justificativa estratégica, e não meramente econômica, para a migração.

Os modelos híbridos oferecem um caminho de transição, com empresas ancorando a folha de pagamento estatutária localmente enquanto transferem os módulos de talentos e aprendizagem para a nuvem. Os fornecedores estão respondendo localizando data centers para cumprir as regras do GDPR e do CCPA, embora tal expansão aumente as despesas de infraestrutura em 20 a 30%. À medida que os mecanismos de conformidade e os copilotos de IA são lançados prioritariamente na nuvem, o atraso dos sistemas locais se ampliará, incentivando os adotantes tardios a reavaliar as compensações entre risco e retorno. Essas dinâmicas reforçam a inclinação de longo prazo em direção a fluxos de receita por assinatura no mercado de software de gestão de capital humano.

Por Porte da Organização: PMEs Fecham a Lacuna de Funcionalidade

As grandes empresas responderam por 62,17% dos gastos em 2025, refletindo a complexidade de múltiplos países, regras sindicais e controles avançados de acesso baseados em funções. No entanto, as PMEs estão previstas para expandir a um CAGR de 9,04%, impulsionadas por preços de assinatura que eliminam taxas de licença iniciais e comprimem a implementação para semanas. O ADP Workforce Suite tem como alvo empresas com menos de 1.000 funcionários com planos previsíveis por funcionário por mês que alinham os custos ao número de colaboradores. A Deel superou USD 1 bilhão em receita recorrente anual em 2025 ao atender 37.000 empresas que buscam conformidade para contratação em múltiplos países, provando que as PMEs valorizam o alcance global tanto quanto a funcionalidade local.

O aporte de USD 450 milhões da Rippling em maio de 2025 destacou o apetite por plataformas que mesclam folha de pagamento, benefícios, provisionamento de TI e gestão de dispositivos, permitindo que pequenas equipes substituam cinco ou mais soluções pontuais. Os fornecedores agora entregam assistentes de configuração de autoatendimento, interfaces de usuário intuitivas e fluxos de trabalho baseados em modelos que reduzem a dependência de consultores. Como resultado, as barreiras de adoção relacionadas à usabilidade e à gestão de mudanças estão caindo, ampliando o conjunto de oportunidades para o mercado de software de gestão de capital humano entre organizações com recursos limitados.

Por Vertical do Setor: Controles Financeiros Impulsionam os Gastos em BFSI, Lacunas de Competências Impulsionam a Saúde

Serviços Bancários, Financeiros e de Seguros (BFSI) capturaram 22,89% da receita de 2025 porque as regras de Basileia III, Dodd-Frank e MiFID II exigem trilhas de auditoria que conectam as decisões de remuneração aos frameworks de risco. Os mecanismos automatizados de folha de pagamento simplificam os cálculos de remuneração variável e os cronogramas de diferimento que as planilhas tradicionais não conseguem gerenciar em escala. Por outro lado, a saúde é o vertical de crescimento mais rápido, com um CAGR de 10,93%, mas está pressionada pela escassez de enfermeiros que superou 200.000 vagas em 2024, de acordo com a Associação Americana de Hospitais. Os módulos de gestão da força de trabalho otimizam o agendamento de turnos, rastreiam vencimentos de licenças e sinalizam lacunas de credenciais para evitar multas regulatórias.

As empresas de TI e telecomunicações implantam sistemas de aprendizagem para combater a rápida obsolescência de competências tecnológicas, enquanto os fabricantes adotam suítes de gestão de capital humano para gerenciar cláusulas de negociação coletiva e conformidade com treinamentos de segurança. O varejo depende de previsão de mão de obra orientada pela demanda para dimensionar as lojas de forma eficiente durante os períodos de pico. A adoção pelo governo tende a sistemas locais ou de código aberto para atender a restrições de soberania e orçamento, desacelerando a adoção da nuvem em relação aos pares do setor privado. Essas necessidades diferenciadas garantem que o mercado de software de gestão de capital humano continue a diversificar seus roteiros de funcionalidades por vertical.

Análise Geográfica

A América do Norte respondeu por 37,62% da receita de 2025, impulsionada pelos altos custos de mão de obra, pela maturidade da penetração de SaaS e por um cenário regulatório ativo que fomenta atualizações contínuas de plataformas. Os compradores da região adotam rapidamente os copilotos de IA para reduzir as cargas de trabalho manuais de RH e acelerar a geração de insights. A Europa segue de perto, mas as obrigações de localização de dados impostas pelo GDPR forçam os fornecedores a operar data centers regionais e investir em criptografia avançada, elevando o custo total de propriedade. A Lei de IA da UE, em vigor desde agosto de 2024, diferencia ainda mais o mercado ao exigir auditorias de viés e relatórios de explicabilidade, elevando assim as barreiras de entrada para novos participantes.

A Ásia-Pacífico está definida para liderar com uma robusta taxa de crescimento de CAGR de 9,61% até 2031. Esse avanço é impulsionado pelo esforço da Índia para a digitalização do GST, pela introdução de grades de previdência social em nível provincial na China e pelos novos limites de horas extras do Japão, todos os quais aumentam as complexidades da folha de pagamento. Empresas locais como a Ramco Systems estão capitalizando essa tendência, adaptando regras de folha de pagamento locais em mais de 45 países. Seus esforços garantem ressonância cultural e conformidade, tornando-as uma escolha preferida para clientes regionais.

A adoção no Oriente Médio e África se concentra nas economias do Conselho de Cooperação do Golfo, onde a gestão de força de trabalho expatriada e os programas de nacionalização exigem funcionalidades de folha de pagamento em múltiplas moedas e rastreamento de vistos. A América do Sul enfrenta volatilidade cambial e mudanças frequentes nas regras tributárias, tornando a inteligência de conformidade em tempo real crítica. Em conjunto, esses catalisadores regionais impulsionam o mercado de software de gestão de capital humano além de seus redutos históricos e diversificam os fluxos de receita.

Cenário Competitivo

O campo competitivo mescla fornecedores empresariais consolidados com startups de alto crescimento. SAP, Oracle e Workday protegem extensas bases instaladas incorporando funcionalidades de inteligência artificial generativa em todos os módulos e realizando aquisições direcionadas. A compra da Sana pela Workday em novembro de 2025 por USD 1,1 bilhão adicionou gestão de conhecimento por IA, enquanto sua aquisição pendente da Pipedream estende a automação de fluxos de trabalho baseada em agentes. A ADP respondeu lançando o Workforce Suite e introduzindo o ADP Assist para fundir análises conversacionais com detecção de anomalias. O white paper da Oracle de outubro de 2025 comparando a IA do Fusion Cloud HCM com concorrentes destacou batalhas acirradas de paridade de funcionalidades.

Os disruptores aproveitam o design com prioridade em API e as tendências de contratação remota. Deel e Rippling garantiram mais de USD 750 milhões em financiamento combinado em 2025, empacotando folha de pagamento, benefícios e administração de TI a preços que superam as pilhas legadas em até 40%. As oportunidades de espaço em branco giram em torno de folha de pagamento multinacional para PMEs, planejamento de força de trabalho baseado em competências e ferramentas de mitigação de viés algorítmico alinhadas às novas regulamentações.

A presença regional de data centers, as certificações de segurança incorporadas e as configurações de autoatendimento que reduzem as despesas de consultoria agora definem a diferenciação tecnológica. Esses fatores permitem que as empresas melhorem a eficiência operacional, garantam a segurança dos dados e minimizem a dependência de serviços externos de consultoria. À luz dessas tendências, o mercado de software de gestão de capital humano tornou-se uma arena competitiva onde o ritmo de inovação frequentemente eclipsa o peso do legado de marca, compelindo as empresas a se adaptarem e inovarem continuamente para manter sua posição de mercado.

Líderes do Setor de Software de Gestão de Capital Humano

SAP SE

Oracle Corporation

Workday Inc.

ADP LLC

Ultimate Kronos Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Workday concluiu a aquisição da Sana por USD 1,1 bilhão, adicionando gestão de conhecimento com tecnologia de IA à sua suíte de aprendizagem.

- Novembro de 2025: A Workday concordou em adquirir a Pipedream, uma plataforma de conectividade de agentes de IA que automatiza inscrições em benefícios, aprovações de folgas e tarefas de integração de novos funcionários.

- Novembro de 2025: A ADP lançou o Workforce Suite, agrupando folha de pagamento, controle de ponto, benefícios e talentos para organizações com menos de 1.000 funcionários com preços por assinatura.

- Outubro de 2025: A Deel fechou uma rodada Série E de USD 300 milhões com uma avaliação de USD 17,3 bilhões, superando USD 1 bilhão em receita recorrente anual.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O software de Gestão de Capital Humano (HCM), tal como definido pelo nosso estudo, abrange plataformas licenciadas ou por subscrição que digitalizam registos de RH essenciais, processamento de salários, talento, aprendizagem, gestão da força de trabalho e análise de dados para colaboradores, prestadores de serviços e pessoal contingente em todos os sectores. As receitas refletem novas vendas de licenças, taxas SaaS e manutenção associada a estes módulos.

Exclusão do âmbito: Serviços de consultoria, externalização autónoma do processamento de salários e projetos de personalização pontuais não são contabilizados.

Visão Geral da Segmentação

- Por Solução

- Gestão de Folha de Pagamento

- Gestão de Talentos

- Gestão da Força de Trabalho

- Administração Central de RH

- Aprendizagem e Desenvolvimento

- Por Implantação

- Local

- Nuvem

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical do Setor

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Manufatura

- Saúde

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com responsáveis de produto em fornecedores globais de HCM, especialistas regionais em processamento de salários, integradores de sistemas e diretores de RH de empresas dos setores da indústria transformadora, BFSI, retalho e saúde na América do Norte, Europa, Ásia-Pacífico e CCG. Estas conversas colmataram lacunas de dados sobre valores contratuais, combinação de módulos e taxas de migração para a nuvem que as fontes abertas não esclareciam.

Investigação Documental

Mapeámos conjuntos de dados publicamente disponíveis e de elevada autoridade, como as despesas em TIC do Banco Mundial, contagens de empregadores do U.S. Bureau of Labor Statistics, inquéritos de utilização da nuvem do Eurostat e declarações aduaneiras que detalham importações de software empresarial. Os contributos de revistas IEEE, documentos técnicos da HR Tech Alliance e portais nacionais de legislação laboral clarificaram os fatores de adoção e os catalisadores de conformidade. Recursos por subscrição — D&B Hoovers para receitas de fornecedores, Dow Jones Factiva para fluxo de negócios e Questel para velocidade de patentes — permitiram-nos comparar o alcance dos fornecedores e o ritmo de inovação, ancorando as divisões regionais e os intervalos de preços. As fontes mencionadas são ilustrativas; foram analisados muitos registos adicionais para verificar a consistência e o âmbito.

Dimensionamento de Mercado e Previsão

Uma construção única de cima para baixo converte o número de colaboradores por empregador e a despesa em HCM por colaborador num conjunto inicial de procura, que é depois equilibrado com as reservas amostradas de fornecedores para refinar os totais. Variáveis-chave como bandas de preços SaaS, penetração de RH na nuvem, tendências de contratação no mercado intermédio, crescimento do PIB regional, prazos regulatórios e taxas de câmbio alimentam uma regressão multivariada que projeta valores até 2030. Quando os dados agregados dos fornecedores são escassos, os rácios de canal baseados em entrevistas colmatam a lacuna.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações algorítmicas de anomalias, revisão por pares e aprovação sénior. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por movimentos significativos de fusões e aquisições, novos mandatos de processamento de salários ou variações cambiais abruptas.

Por que Razão a Linha de Base de Software de Gestão de Capital Humano da Mordor Merece Confiança

As estimativas publicadas variam porque as empresas selecionam diferentes conjuntos de módulos, anos de base e cadências de atualização.

Os principais fatores de lacuna incluem um âmbito mais restrito em alguns editores, dependência de comunicados de imprensa de fornecedores sem verificações no terreno e linhas de base mais antigas que não contemplam as reposições de preços na nuvem de 2024.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 43,02 mil milhões USD (2025) | Mordor Intelligence | - |

| 34,12 mil milhões USD (2025) | Global Consultancy A | Exclui análise da força de trabalho, utiliza receitas de comunicados de imprensa, atualizações bienais |

| 27,5 mil milhões USD (2024) | Industry Forecasting House B | Acompanha apenas o núcleo de RH, emprega apenas abordagem de cima para baixo, validação primária mínima |

A comparação destaca como o conjunto equilibrado de variáveis e a atualização anual da Mordor proporcionam aos decisores uma linha de base mais clara e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de capital humano em 2026?

O tamanho do mercado de software de gestão de capital humano é de USD 46,92 bilhões em 2026 com uma perspectiva de CAGR de 8,67% até 2031.

Qual segmento lidera a receita entre as soluções de gestão de capital humano?

A gestão de folha de pagamento capturou 43,78% da receita de 2025 devido ao aumento das demandas de conformidade em múltiplas jurisdições.

Por que se espera que a Ásia-Pacífico supere outras regiões?

A digitalização do GST na Índia, as regras de previdência social em nível provincial na China e a escassez de mão de obra no Japão aumentam a demanda por folha de pagamento automatizada e gestão da força de trabalho, impulsionando um CAGR de 9,61% até 2031.

Quais fatores restringem a rápida adoção da nuvem?

As preocupações com segurança cibernética e o alto custo de migração de sistemas locais altamente personalizados retardam a migração de algumas empresas para assinaturas em nuvem.

Como os fornecedores estão respondendo às novas regulamentações de IA?

Os principais fornecedores incorporam ferramentas de auditoria de viés, relatórios de explicabilidade e data centers regionais para cumprir a Lei de IA da UE e estatutos similares.

Qual segmento de clientes está crescendo mais rapidamente?

As pequenas e médias empresas estão expandindo a adoção a um CAGR de 9,04%, à medida que os preços por assinatura reduzem os custos iniciais e as ferramentas de autoatendimento simplificam a implantação.

Página atualizada pela última vez em: