Tamanho e Participação do Mercado de Software de Gestão de Capital Humano da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

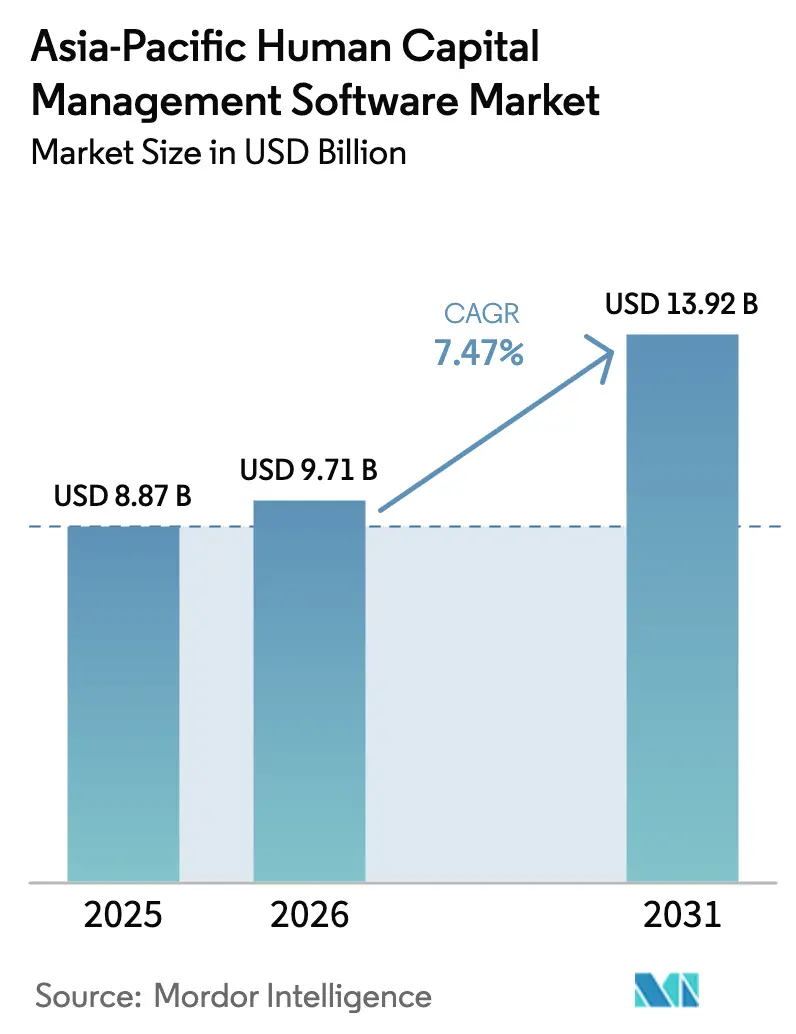

| Tamanho do mercado no ano base (2025) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

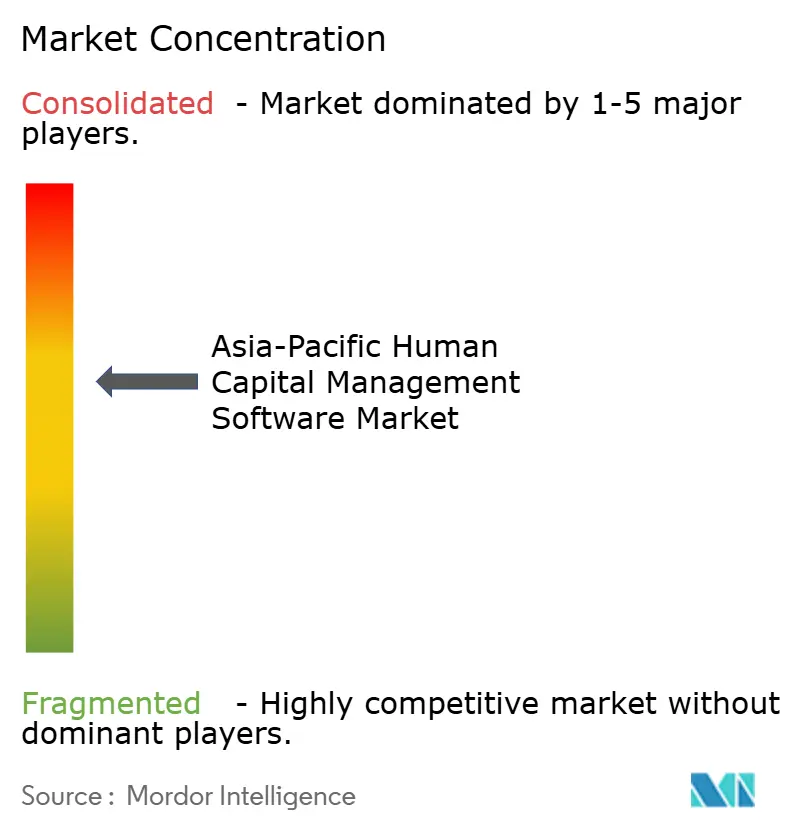

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Capital Humano da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de software de gestão de capital humano da Ásia-Pacífico cresça de USD 8,87 bilhões em 2025 para USD 9,71 bilhões em 2026, com previsão de atingir USD 13,92 bilhões até 2031 a uma CAGR de 7,47% no período de 2026 a 2031. Estratégias que priorizam a nuvem, mudanças regulatórias aceleradas e escassez de competências estão levando as empresas a modernizar suas plataformas de RH, enquanto o financiamento de capital de risco confere aos fornecedores locais a solidez financeira necessária para desafiar os líderes globais. Modelos de talentos baseados em competências, mandatos de digitalização da folha de pagamento e chatbots de atendimento ao colaborador com inteligência artificial estão expandindo a demanda além do RH principal para módulos adjacentes de talentos e análise. Ao mesmo tempo, normas de privacidade que exigem armazenamento de dados no país estão remodelando a infraestrutura de data centers, impulsionando gastos incrementais em regiões de nuvem seguras. A intensidade competitiva permanece moderada à medida que especialistas regionais ganham participação ao disponibilizar atualizações estatutárias mais rapidamente do que os grandes pacotes globais monolíticos.

Principais Conclusões do Relatório

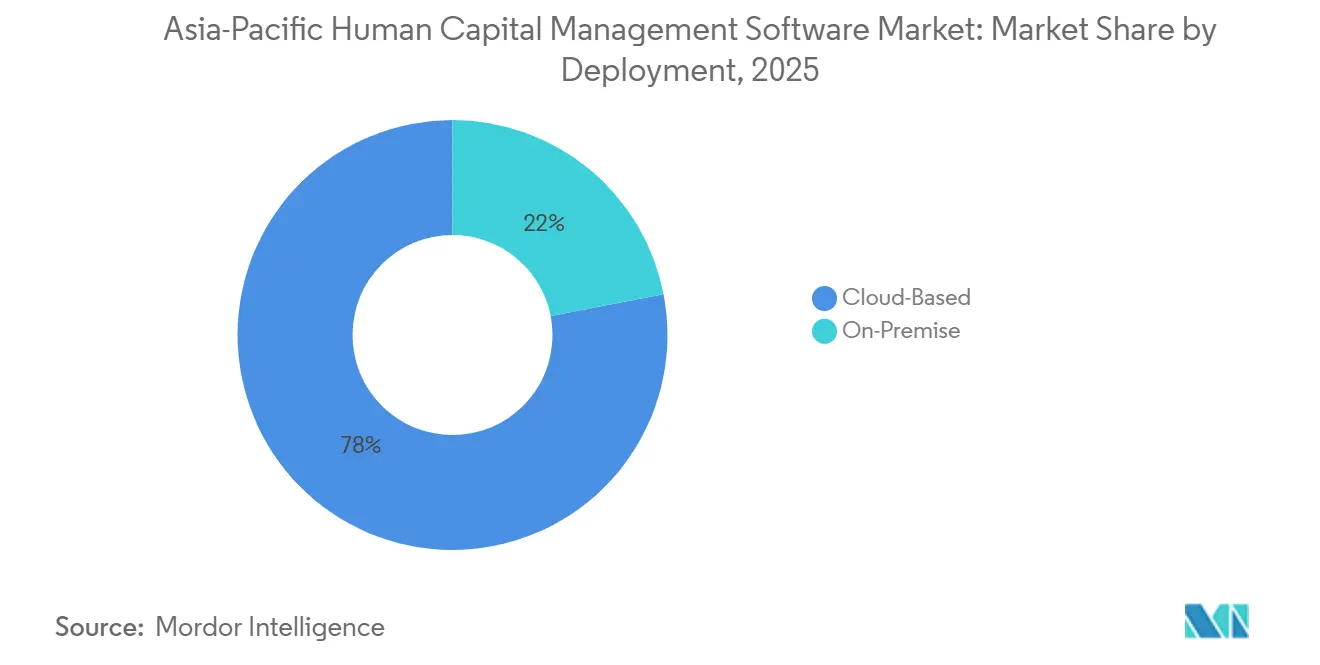

- Por implantação, as soluções baseadas em nuvem capturaram 78,03% da receita do mercado de software de gestão de capital humano da Ásia-Pacífico em 2025, e essa participação está se ampliando à medida que o modelo avança a uma CAGR de 7,51% até 2031.

- Por tamanho de organização, as grandes empresas detinham 63,89% da receita do mercado de software de gestão de capital humano (GCH) da Ásia-Pacífico em 2025, embora as pequenas e médias empresas estejam se expandindo mais rapidamente, a uma CAGR de 7,91% até 2031.

- Por aplicação, o RH principal gerou 29,77% das vendas do mercado de software de GCH da Ásia-Pacífico em 2025, enquanto a gestão de desempenho e talentos é o módulo de crescimento mais rápido, com uma CAGR de 7,84% até 2031.

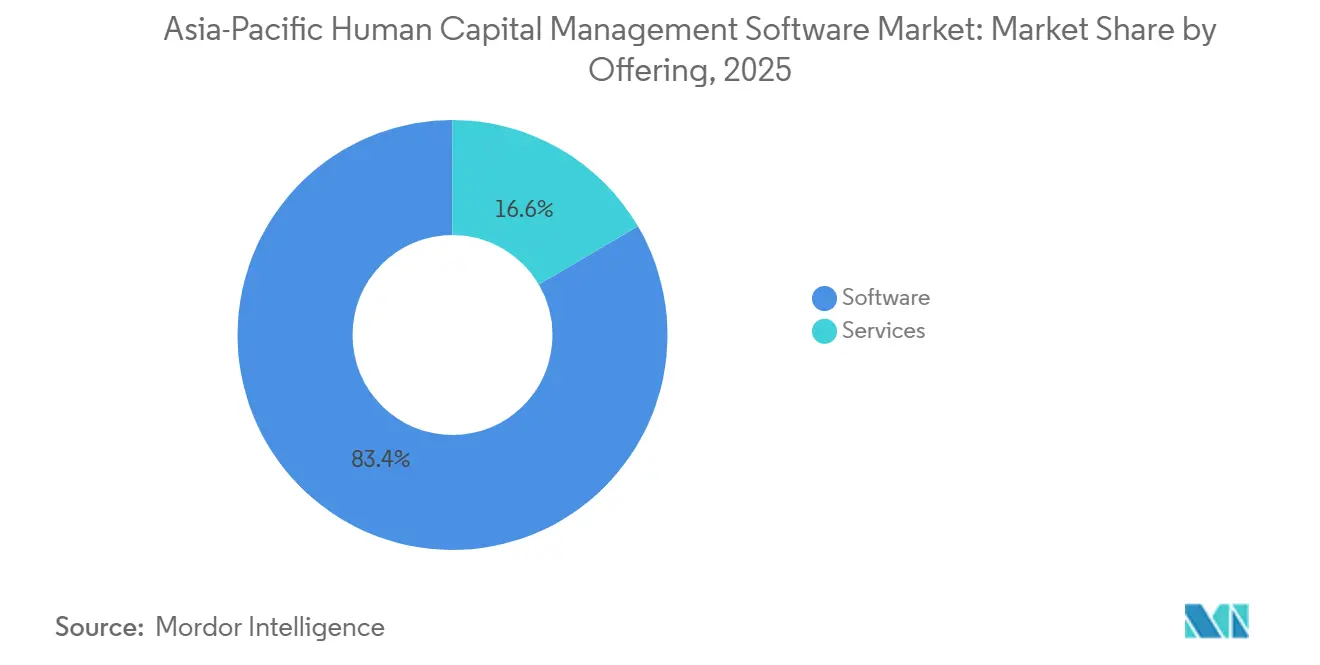

- Por oferta, as plataformas de software representaram 83,43% dos gastos em 2025, mas a receita de serviços está acelerando a uma CAGR de 8,13% impulsionada pela demanda de implementação.

- Por setor do usuário final, serviços bancários, financeiros e de seguros comandaram 28,17% da participação em 2025, enquanto o varejo e o comércio eletrônico registrarão o maior crescimento, com uma CAGR de 8,07% até 2031.

- Por geografia, a China respondeu por 31,23% das vendas regionais do mercado de Software de GCH da APAC em 2025, mas a Índia é o mercado de expansão mais rápida, com uma CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Capital Humano da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada da Nuvem pelas Empresas da Ásia-Pacífico | +1.8% | Núcleo da APAC, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Aplicações Móveis de GCH | +1.2% | Singapura, Austrália, Japão | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Conformidade Digital da Folha de Pagamento | +1.3% | China, Índia, Japão, Austrália, Singapura | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Mobilidade de Talentos | +1.0% | China, Índia, Singapura | Médio prazo (2 a 4 anos) |

| Localização de Chatbots de RH Multilíngues Baseados em IA para Empresas do Mercado Intermediário | +0.9% | Índia, Japão, Coreia do Sul, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Integração de Plataformas de Força de Trabalho Autônoma Transfronteiriça | +0.7% | Singapura, Hong Kong, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada da Nuvem pelas Empresas da Ásia-Pacífico

As empresas estão substituindo sistemas locais com uso intensivo de capital por pacotes de nuvem com preços por assinatura para reduzir o custo total de propriedade e acelerar os ciclos de inovação. As expansões regionais de data centers em Sydney, Singapura, Tóquio e Mumbai permitem que os fornecedores atendam a rígidas regras de residência de dados, ao mesmo tempo em que oferecem arquiteturas modernas de microsserviços que encurtam os ciclos de lançamento.[1]Workday Newsroom, "Workday Abre Novos Data Centers em toda a Ásia-Pacífico," workday.com Os compradores do mercado intermediário são os que mais se beneficiam, pois as implantações em nuvem eliminam a necessidade de equipes de TI dedicadas e salas de servidores, apoiando modelos de quadro de pessoal com crescimento escalável. Mesmo setores regulamentados que antes exigiam ambientes isolados agora testam piloto de stacks híbridos que mantêm dados mestres sensíveis localmente, mas executam análises na nuvem. A capacidade de alternar cargas de trabalho entre nuvens privadas e públicas sem necessidade de nova plataforma tornou-se um critério de seleção fundamental, favorecendo fornecedores com serviços em contêineres e gateways de integração sem estado.

Mandatos Regulatórios para Conformidade Digital da Folha de Pagamento

Mudanças estatutárias em ritmo acelerado — desde a implantação do CORETAX na Indonésia até os livros eletrônicos de previdência social do Vietnã — exigem mecanismos de folha de pagamento que disponibilizem pacotes de conteúdo trimestrais em vez de atualizações anuais.[2]Forvis Mazars, "Boletim de Folha de Pagamento APAC 2025 Edição 1," forvismazars.com Fornecedores com equipes de conformidade internas e roteiros específicos por país se diferenciam ao oferecer "prontidão no primeiro dia" sempre que os governos revisam faixas, subsídios ou fórmulas de contribuição. A plataforma eMPF de Hong Kong, lançada em fases até 2025, é um exemplo claro: os provedores devem incorporar APIs de envio de contribuições e fluxos de trabalho de troca de portfólio ou correm o risco de perder clientes. À medida que mais autoridades fiscais exigem relatórios de folha de pagamento em tempo real, as arquiteturas de nuvem que suportam envios em microlotes e trilhas de dados com qualidade de auditoria ganham ainda mais impulso.

Localização de Chatbots de RH Multilíngues Baseados em IA para Empresas do Mercado Intermediário

Agentes conversacionais que falam mandarim, japonês, bahasa e hindi agora resolvem consultas rotineiras de RH e processam solicitações de licença, reduzindo a carga de trabalho dos centros de atendimento em até 70% nos primeiros pilotos.[3]OCBC Bank, "OCBC Lança Chatbot de RH com Inteligência Artificial," ocbc.com Modelos de linguagem pré-treinados, ajustados com base em políticas regionais de RH, permitem que os fornecedores vendam chatbots prontos para uso sem dados de treinamento onerosos do lado do cliente. A implantação do OCBC comprova o modelo em escala empresarial, enquanto Zoho e Darwinbox estão transformando em produto assistentes simplificados voltados para empresas com menos de 500 funcionários. A integração com o RH principal garante que o bot possa apresentar saldos personalizados e elegibilidade de políticas em tempo real. A adoção mais ampla depende de segurança robusta no back-end, pois o chatbot acessa dados sensíveis, levando os fornecedores a certificar controles ISO 27001 para superar obstáculos de aquisição.

Integração de Plataformas de Força de Trabalho Autônoma Transfronteiriça

As plataformas da região agora devem classificar motoristas, entregadores e freelancers como funcionários em diversas jurisdições, obrigando as empresas a unificar a gestão de mão de obra contingente em um único sistema de registro. O SAP Fieldglass e ferramentas similares agora disponibilizam modelos de pagamento específicos por jurisdição, trilhas de auditoria e agendamento algorítmico em conformidade com o novo regime de padrões mínimos da Austrália.[4]SAP SE, "Sistema de Gestão de Fornecedores SAP Fieldglass," sap.com Para as sedes regionais que coordenam talentos em Hong Kong e Singapura, um razão de contratados harmonizado reduz o risco de classificação incorreta e simplifica as alocações de custos. Fornecedores que apresentam painéis consolidados para funcionários, contratados e trabalhadores de plataformas criam uma proposta de valor convincente à medida que as forças de trabalho híbridas se tornam a norma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Segurança | -0.8% | China, Índia, Singapura, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Stacks de ERP Legados | -1.1% | Grandes empresas em toda a APAC, empresas estatais da China | Médio prazo (2 a 4 anos) |

| Panorama Fragmentado de Legislação Trabalhista na Ásia-Pacífico | -0.6% | Operadores multinacionais, sedes regionais | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais em Análise de RH | -0.4% | Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Stacks de ERP Legados

Muitos bancos e fabricantes operam instâncias do SAP ECC ou do Oracle E-Business Suite altamente personalizadas que não podem ser desativadas de um dia para o outro. A sincronização de hierarquias organizacionais, centros de custo e lógica de folha de pagamento personalizada com um pacote de nuvem de próxima geração frequentemente requer middleware, limpeza de dados e implantações em fases que se estendem por mais de 18 meses. Embora Workday e SAP SuccessFactors publiquem conectores iniciais, mecanismos de folha de pagamento locais de nicho e portais de envio governamentais ainda exigem APIs sob medida, inflando o escopo do projeto. Compromissos com uso intensivo de consultoria elevam o custo total de propriedade, desencorajando clientes com orçamento limitado e desacelerando a conversão geral do mercado. Fornecedores que incluem aceleradores de migração e modelos de dados pré-mapeados reduzem esse atrito, mas a complexidade dos sistemas legados continua sendo o maior obstáculo à velocidade de implementação.

Preocupações com Privacidade e Segurança

A Lei de Proteção de Informações Pessoais da China e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem armazenamento no país e aprovações rigorosas para transferências transfronteiriças, restringindo implantações multinacionais que dependem de hubs de dados centralizados. Janelas de notificação de violação de 72 horas em Singapura e no Japão obrigam as plataformas a incorporar detecção de intrusão em tempo real, criptografia em repouso e registros de auditoria imutáveis. Fornecedores sem data centers regionais enfrentam desqualificação em licitações bancárias e de saúde, limitando o mercado endereçável até que estabeleçam pontos de presença locais. Os investimentos em conformidade, portanto, desviam recursos que poderiam financiar novas inovações de produtos, moderando a expansão das margens no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Infraestrutura de Nuvem Impulsiona a Escalabilidade

As soluções baseadas em nuvem detinham 78,03% da participação de receita do mercado de software de gestão de capital humano da Ásia-Pacífico em 2025, e o segmento está se expandindo a uma CAGR de 7,51% até 2031. Os fornecedores estão adicionando regiões de nuvem soberana para satisfazer as leis de residência de dados, o que elimina a barreira histórica que antes forçava setores sensíveis a permanecer localmente. Grandes bancos ainda mantêm certos mecanismos de folha de pagamento dentro de data centers regulamentados, mas cada vez mais combinam esse núcleo com análises em nuvem para modelar cenários de remuneração em tempo quase real. As infraestruturas locais e híbridas continuam relevantes, mas seus roteiros agora enfatizam gateways de API que permitem migração gradual em vez de atualizações completas da plataforma.

As empresas do mercado intermediário são as maiores beneficiárias, pois o preço por assinatura converte o custo fixo de hardware em despesa operacional variável, liberando orçamento para módulos de análise e aprendizado. A expansão da Zoho pelo Conselho de Cooperação do Golfo e as implantações baseadas em modelos da Darwinbox no Sudeste Asiático demonstram que os stacks de nuvem pré-configurados podem entrar em operação em semanas, e não em trimestres. Fornecedores que oferecem opções de locatário único para entidades altamente regulamentadas, mantendo um núcleo multilocatário para todos os demais, capturam preferências divergentes dos compradores em uma única base de código — uma estratégia que deve impulsionar a participação da nuvem no mercado de software de gestão de capital humano da Ásia-Pacífico para além de 80% até 2031.

Por Aplicação: Sistemas de Talentos Baseados em Competências Ganham Espaço

O RH principal gerou 29,77% da receita de aplicações em 2025, pois toda implantação começa com um arquivo mestre de funcionários e fluxos de trabalho de conformidade. A gestão de desempenho e talentos deve ser a aplicação de crescimento mais rápido, com uma CAGR de 7,84%, impulsionada pela transição de grades de cargos para grafos de competências. Os mercados internos de talentos construídos sobre o Workday Skills Cloud ou o SAP Opportunity Marketplace permitem que os diretores financeiros realocem engenheiros para projetos prioritários sem taxas de contratação externa, acelerando os períodos de retorno do investimento.

A folha de pagamento continua sendo um requisito regulatório indispensável, mas a diferenciação está migrando para análises adjacentes que preveem picos de horas extras ou lacunas de equidade salarial. Os módulos de gestão de força de trabalho integram o agendamento com dados de ponto de venda no varejo, enquanto as plataformas de aprendizado agora incorporam microcredenciais para verificar o retorno sobre o investimento em qualificação. À medida que essas aplicações antes isoladas convergem para um modelo de dados comum, espera-se que o tamanho do mercado de software de gestão de capital humano da Ásia-Pacífico alocado a soluções pontuais especializadas diminua, consolidando os gastos em pacotes unificados.

Por Tamanho de Organização: A Aceleração do Mercado Intermediário Remodela o Mix de Compradores

As grandes empresas controlaram 63,89% da receita de 2025 porque hierarquias complexas, escala global e sobreposições de auditoria exigem pacotes completos integrados com os sistemas ERP e CRM. No entanto, as pequenas e médias empresas estão se expandindo a uma CAGR robusta de 7,91%, graças a preços de nuvem abaixo de USD 10 por funcionário por mês e regras estatutárias localizadas que eliminam a necessidade de especialistas internos em folha de pagamento.

Especialistas regionais como SmartHR no Japão e Beisen na China adaptam interfaces de usuário e pacotes de conformidade para compradores locais, reduzindo o atrito na gestão de mudanças e aumentando as taxas de sucesso em relação aos grandes pacotes globais. À medida que as PMEs crescem, frequentemente adicionam módulos em vez de migrar para outra plataforma, gerando valor vitalício para os fornecedores que vendem licenças modulares. Essa dinâmica de dupla trajetória posiciona o setor de software de gestão de capital humano da Ásia-Pacífico para diversificar a receita entre os segmentos empresarial e de mercado intermediário sem canibalização.

Por Oferta: Receita de Serviços Acelera em Meio à Demanda de Implementação

O software ainda domina com 83,43% dos gastos em 2025, mas os serviços estão a caminho de registrar o maior crescimento, com uma CAGR de 8,13%, à medida que os clientes buscam migração de dados, gestão de mudanças e manutenção estatutária contínua. Integradores de sistemas como Accenture e Infosys incluem aceleradores que reduzem o tempo de ciclo de testes, enquanto terceirizadores de folha de pagamento como Ramco garantem conformidade no processamento sem intervenção manual, conquistando vários prêmios de Fornecedor de RH do Ano em 2025.

Contratos baseados em resultados alinhados a volumes de quadro de pessoal ou contracheques estão substituindo os arranjos por hora faturável, oferecendo aos compradores custos previsíveis e aos fornecedores receita recorrente e fidelizada. À medida que os projetos de consolidação de folha de pagamento multinacional se multiplicam, projeta-se que o tamanho do mercado de software de gestão de capital humano da Ásia-Pacífico atribuível a serviços gerenciados aumente, especialmente entre empresas do mercado intermediário que carecem de expertise interna em conformidade.

Por Setor do Usuário Final: A Automação no Varejo Supera os Serviços Financeiros

Serviços bancários, financeiros e de seguros responderam por 28,17% da receita de 2025, pois os reguladores exigem trilhas de auditoria robustas e segregação certificada de fluxos de trabalho. O varejo e o comércio eletrônico, no entanto, registrarão a expansão mais rápida, com uma CAGR de 8,07%, à medida que os operadores omnicanal lidam com contratações sazonais voláteis e agendamento de trabalhadores autônomos.

Os fabricantes enfatizam análises de segurança da força de trabalho e controles de horas extras, enquanto os prestadores de serviços de saúde adotam módulos para rastreamento de credenciais e licitação de turnos para combater a escassez de enfermeiros. Os órgãos governamentais permanecem adotantes cautelosos da nuvem devido às regras de soberania, mas cada vez mais testam implantações híbridas para gestão de aprendizado. Fornecedores que oferecem modelos verticais encurtam as fases de planejamento, capturando demanda específica do setor sem começar do zero a cada vez.

Análise Geográfica

A China liderou o mercado de software de gestão de capital humano da Ásia-Pacífico com 31,23% da receita em 2025, ancorada por grandes empresas estatais e empresas de tecnologia que digitalizam o RH em escala. O lançamento do AI Family 2.0 da Beisen incorpora triagem generativa e avaliação de competências, oferecendo aos compradores domésticos uma alternativa de IA nativa hospedada localmente aos pacotes globais. O regime de soberania de dados de Pequim obriga os fornecedores estrangeiros a fazer parceria com provedores de nuvem chineses ou estabelecer joint ventures, elevando tanto o custo de conformidade quanto o tempo de entrada no mercado. A extensão gradual das idades de aposentadoria iniciada em 2025 impulsiona ainda mais os ciclos de atualização, pois as empresas devem recalibrar a elegibilidade para pensão de milhões de trabalhadores.

A Índia, com previsão de crescimento a uma CAGR de 8,12%, é o submercado mais dinâmico. A rápida formalização, os mandatos de folha de pagamento digital e os desafiantes apoiados por capital de risco, como a Darwinbox, estão acelerando a adoção, particularmente entre empresas com 200 a 2.000 funcionários. A Lei de Proteção de Dados Pessoais Digitais eleva os requisitos de localização, levando os fornecedores globais a estabelecer data centers em Mumbai ou Hyderabad para permanecer em licitações de grandes empresas. O debate em curso sobre regulamentações de ordens permanentes em Karnataka sinaliza mais turbulência legislativa à frente, sustentando a demanda por plataformas que disponibilizem atualizações de conformidade em semanas, e não em trimestres.

O mercado japonês é distinto por sua alta penetração de SaaS, mas com um campeão local dominante: a SmartHR detém 45,8% de participação e agora está avançando para o segmento empresarial com análises de talentos baseadas em IA, financiadas por sua captação de USD 96 milhões em novembro de 2025. A ampliação da cobertura de previdência social para trabalhadores em tempo parcial, em vigor desde outubro de 2024, já desencadeou novas configurações nos mecanismos de folha de pagamento. Coreia do Sul, Austrália, Singapura e o grupo emergente de Indonésia, Malásia e Tailândia representam a próxima onda de jurisdições de alto crescimento, à medida que cada uma introduz proteções para trabalhadores autônomos, regras de direito à desconexão e estruturas de salário progressivo que alteram a lógica da folha de pagamento.

Cenário Competitivo

O mercado apresenta concentração moderada, com Workday, SAP, Oracle, ADP e UKG formando o nível global superior, enquanto Darwinbox, SmartHR, Beisen, Ramco e Zoho ancoram o nível regional. As quatro novas regiões de nuvem da Workday na Ásia-Pacífico e o Skills Cloud integrado ampliam sua proposta de valor de residência segura aliada a insights de talentos baseados em IA. A Oracle está agrupando fluxos de trabalho do processo de contratação à aposentadoria dentro de seu ME Cloud para venda cruzada em sua grande base instalada de finanças, e a versão 25A adiciona agentes generativos para integração e desempenho.

Os especialistas regionais se diferenciam por localização rápida e preços voltados ao mercado intermediário. A SmartHR automatiza o complexo processo de inscrição na previdência social do Japão e começou a desenvolver análises de nível empresarial com seu financiamento de novembro de 2025. A Darwinbox, impulsionada por USD 140 milhões da Partners Group e da KKR, está lançando pacotes de folha de pagamento pré-configurados em todo o Sudeste Asiático, conquistando contas que os pacotes globais anteriormente ignoravam. O marco de lucratividade da Beisen em 2026 demonstra que escala e localização podem coexistir, viabilizando P&D sustentado em módulos de IA.

Disruptores como HiBob, Rippling e Gusto estão entrando via Singapura e Austrália com arquiteturas nativas de nuvem que prometem implementação em dias, e não em meses. O guia de HRMS 2025 da ISG classifica esses desafiantes com pontuação elevada em inovação de experiência do usuário, embora careçam de pacotes estatutários aprofundados fora dos mercados de língua inglesa. Espera-se que fusões e aquisições se intensifiquem à medida que o capital privado busca consolidações para construir escala pan-regional, visando empresas que combinam crescimento acima de 40% com margens operacionais de dois dígitos.

Líderes do Setor de Software de Gestão de Capital Humano da Ásia-Pacífico

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc. (ADP)

UKG Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Oracle lançou o Cloud HCM 25A, adicionando agentes de IA para contratação, integração e desempenho, e aprofundando a integração com o Fusion Cloud ERP.

- Novembro de 2025: A SmartHR captou USD 96 milhões da General Atlantic para expandir as vendas empresariais e o desenvolvimento de produtos de IA no Japão.

- Novembro de 2025: A Ramco Systems conquistou 2 Ouros, 1 Prata e 1 Bronze no HR Vendors of the Year Awards 2025 na Malásia e em Singapura por sua plataforma de folha de pagamento Payce.

- Março de 2025: A Darwinbox captou USD 140 milhões liderados pela Partners Group e pela KKR para financiar a expansão no Sudeste Asiático e no Oriente Médio.

Escopo do Relatório do Mercado de Software de Gestão de Capital Humano da Ásia-Pacífico

O software de gestão de capital humano (GCH), uma solução de aplicação empresarial, tornou-se necessário em todas as empresas, pois automatiza as tarefas administrativas trabalhosas relacionadas a dados de funcionários, folha de pagamento e administração de benefícios. O mercado de gestão de capital humano (GCH) da APAC é definido com base nas receitas geradas pela venda de licenciamento e assinatura de software de gestão de capital humano oferecido por diversos participantes do mercado a vários setores de usuários finais na região APAC. A análise de mercado para soluções de Governança, Risco e Conformidade Empresarial (eGRC) está incluída no escopo do estudo como um segmento individual. A análise é baseada nos insights de mercado obtidos por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O Relatório do Mercado de Software de Gestão de Capital Humano da Ásia-Pacífico é Segmentado por Implantação (Baseado em Nuvem, Local), Aplicação (RH Principal, Gestão de Folha de Pagamento, Gestão de Remuneração, Gestão de Força de Trabalho, Gestão de Desempenho e Talentos, E-Learning e E-Recrutamento, GRC Empresarial), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Oferta (Software, Serviços), Setor do Usuário Final (BFSI, TI e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura, Saúde e Ciências da Vida, Governo e Setor Público, Outros Setores de Usuários Finais) e Geografia (China, Japão, Índia, Coreia do Sul, Austrália, Singapura, Indonésia, Malásia, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| RH Principal |

| Gestão de Folha de Pagamento |

| Gestão de Remuneração |

| Gestão de Força de Trabalho |

| Gestão de Desempenho e Talentos |

| E-Learning e E-Recrutamento |

| GRC Empresarial (eGRC) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Software | Plataformas Principais |

| Soluções Pontuais e Complementos | |

| Serviços | Implementação e Integração |

| Suporte e Manutenção |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Outros Setores de Usuários Finais |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Singapura |

| Indonésia |

| Malásia |

| Restante da Ásia-Pacífico |

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | RH Principal | |

| Gestão de Folha de Pagamento | ||

| Gestão de Remuneração | ||

| Gestão de Força de Trabalho | ||

| Gestão de Desempenho e Talentos | ||

| E-Learning e E-Recrutamento | ||

| GRC Empresarial (eGRC) | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Oferta | Software | Plataformas Principais |

| Soluções Pontuais e Complementos | ||

| Serviços | Implementação e Integração | |

| Suporte e Manutenção | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Indonésia | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de software de gestão de capital humano da Ásia-Pacífico até 2031?

A previsão é que o mercado atinja USD 13,92 bilhões até 2031, expandindo-se a uma CAGR de 7,47% de 2026 a 2031.

Qual modelo de implantação está ganhando mais espaço na Ásia-Pacífico?

As plataformas baseadas em nuvem detinham 78,03% de participação em 2025 e continuam superando as opções locais graças ao menor custo inicial e a data centers em conformidade regulatória.

Qual é a área de aplicação de crescimento mais rápido para os pacotes de GCH?

A gestão de desempenho e talentos está avançando a uma CAGR de 7,84% à medida que as empresas migram para estratégias de força de trabalho baseadas em competências.

Por que as pequenas e médias empresas estão adotando software de GCH mais rapidamente agora?

O preço por assinatura, os pacotes estatutários localizados e os fluxos de trabalho pré-configurados eliminam a necessidade de expertise interna em HRIT, sustentando uma CAGR de 7,91% até 2031.

Qual país oferece as melhores perspectivas de crescimento?

A Índia deve liderar o crescimento regional com uma CAGR de 8,12% devido aos mandatos de folha de pagamento digital e à forte demanda do mercado intermediário.

Como os fornecedores estão abordando as regulamentações de privacidade em toda a Ásia-Pacífico?

As principais plataformas agora operam múltiplos data centers na região, incorporam criptografia e controles de acesso baseados em função, e fornecem recursos de delimitação geográfica para atender às leis de localização de dados.

Página atualizada pela última vez em: