Tamanho e Participação do Mercado de Software de Gestão de Riscos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

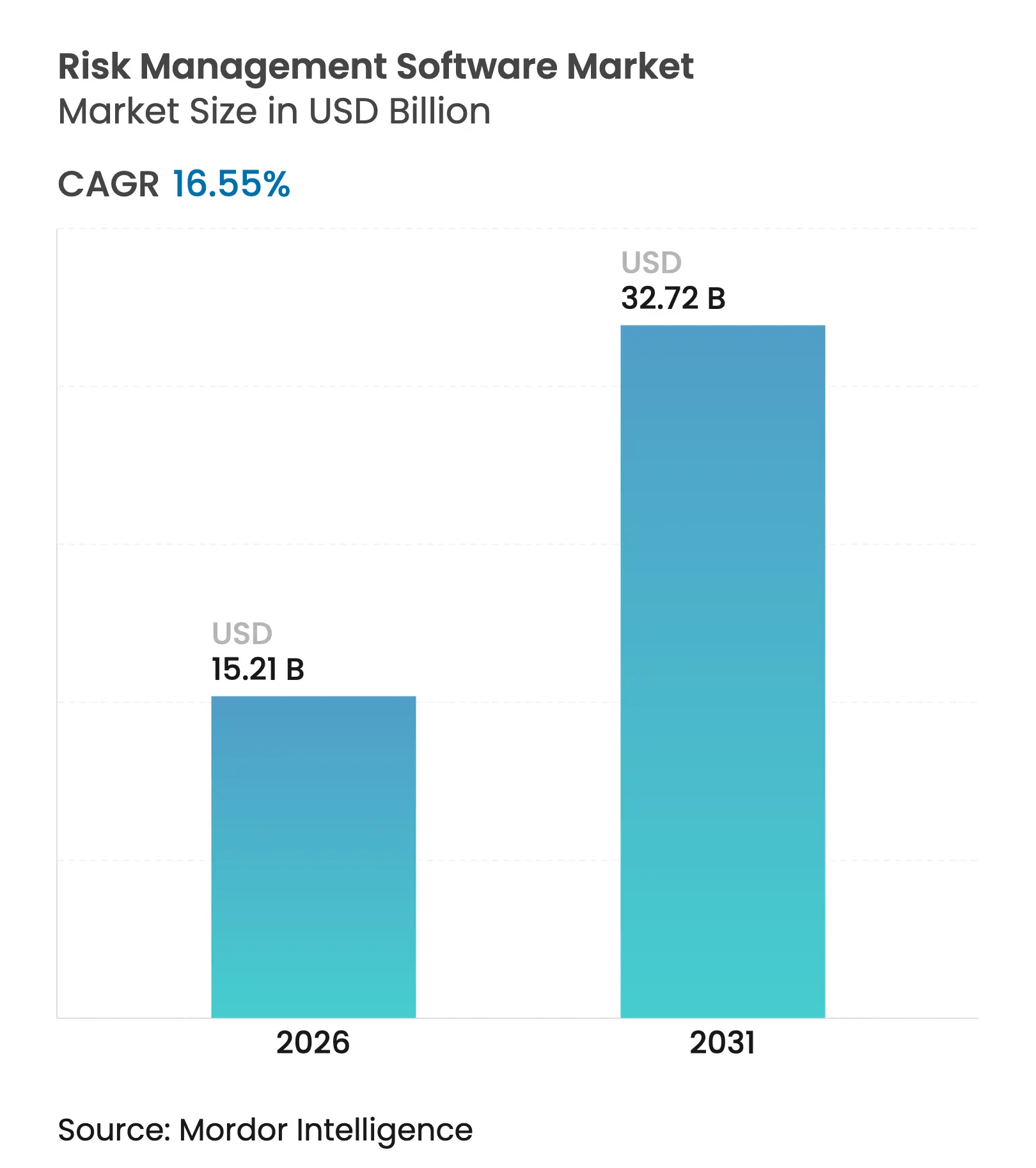

| Tamanho do Mercado (2026) | 15.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.55% CAGR |

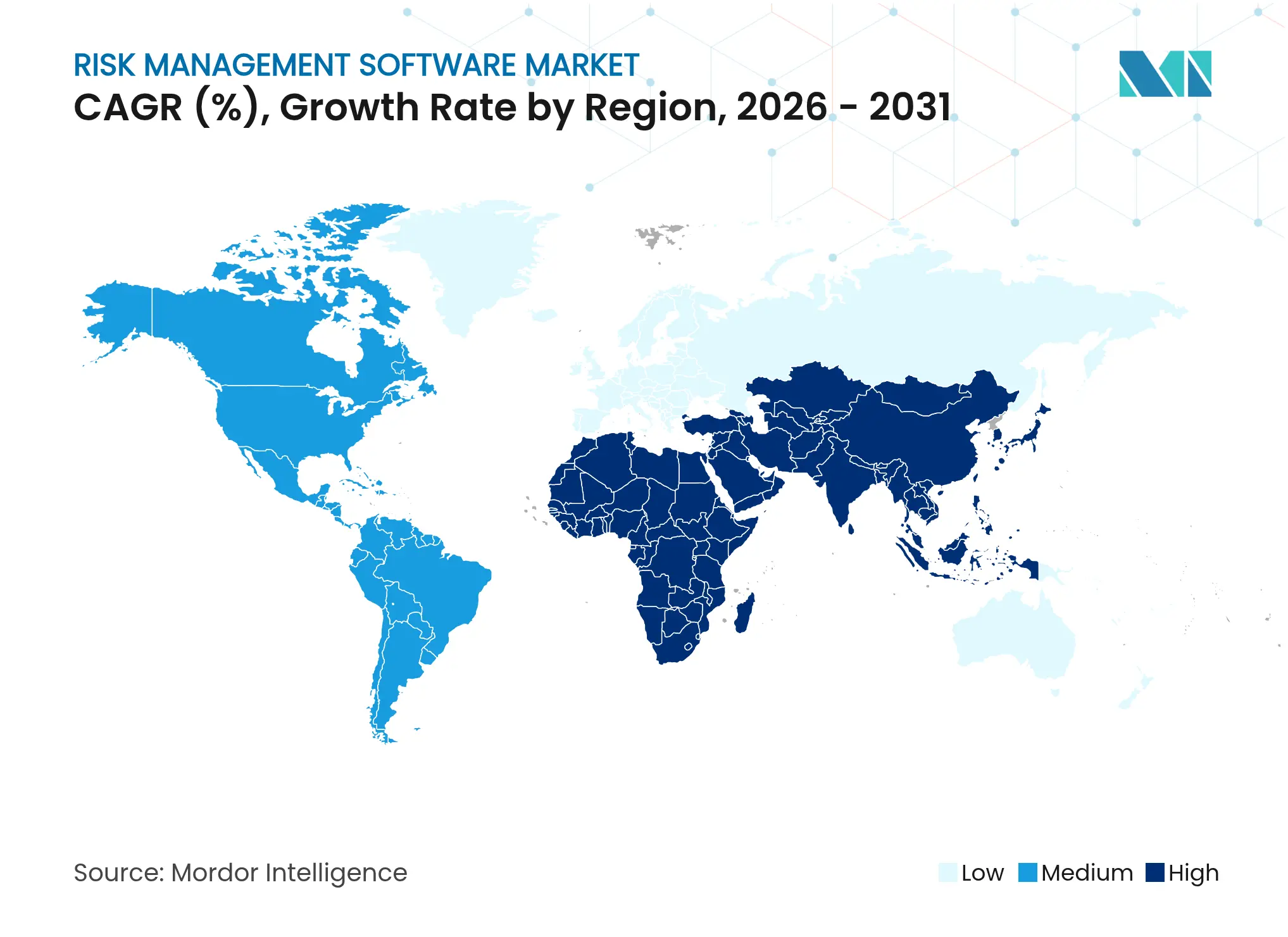

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

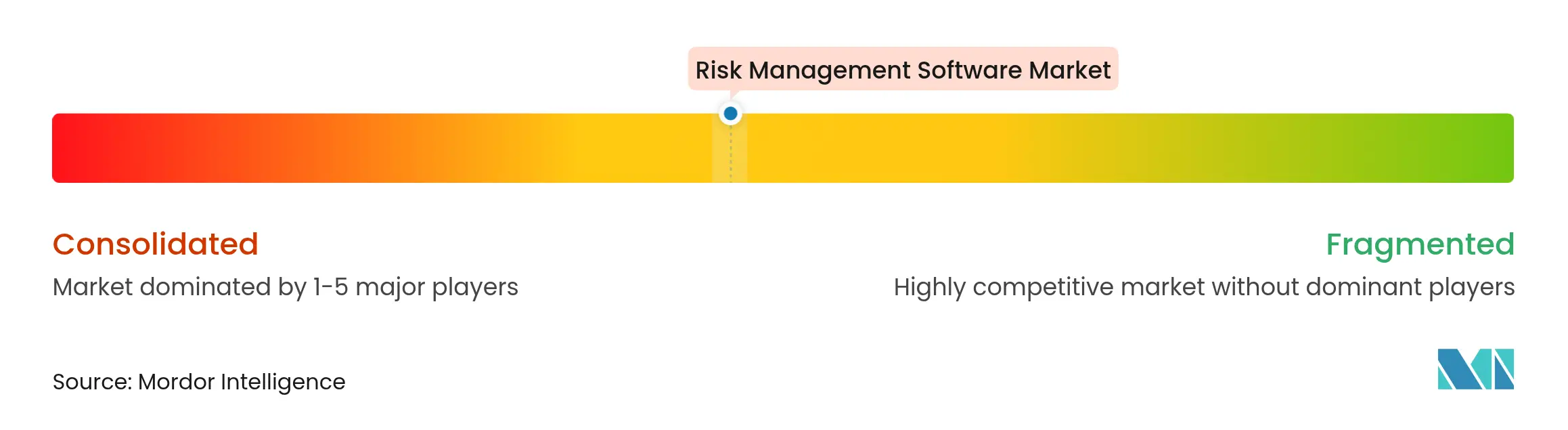

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Riscos por Mordor Intelligence

O tamanho do mercado de software de gestão de riscos foi avaliado em USD 13,05 bilhões em 2025 e estima-se que cresça de USD 15,21 bilhões em 2026 para atingir USD 32,72 bilhões até 2031, a um CAGR de 16,55% durante o período de previsão (2026-2031). A adoção se acelera à medida que as empresas substituem ferramentas isoladas por plataformas integradas de inteligência de risco que unificam fluxos de trabalho de cibersegurança, operacionais e de conformidade. Regras obrigatórias de divulgação ESG, a crescente frequência de ataques cibernéticos e a maturação da análise de IA generativa criam coletivamente um caso de negócio que supera os custos de substituição de sistemas legados. A implantação em nuvem permanece a arquitetura preferida porque atualizações rápidas de recursos e preços por assinatura encurtam os períodos de retorno tanto para grandes empresas quanto para pequenas e médias empresas (PMEs). A dinâmica competitiva favorece fornecedores capazes de incorporar algoritmos preditivos, manter uma biblioteca de conteúdo regulatório atualizada e oferecer modelos setoriais pré-configurados que minimizam os prazos de implementação.

Principais Conclusões do Relatório

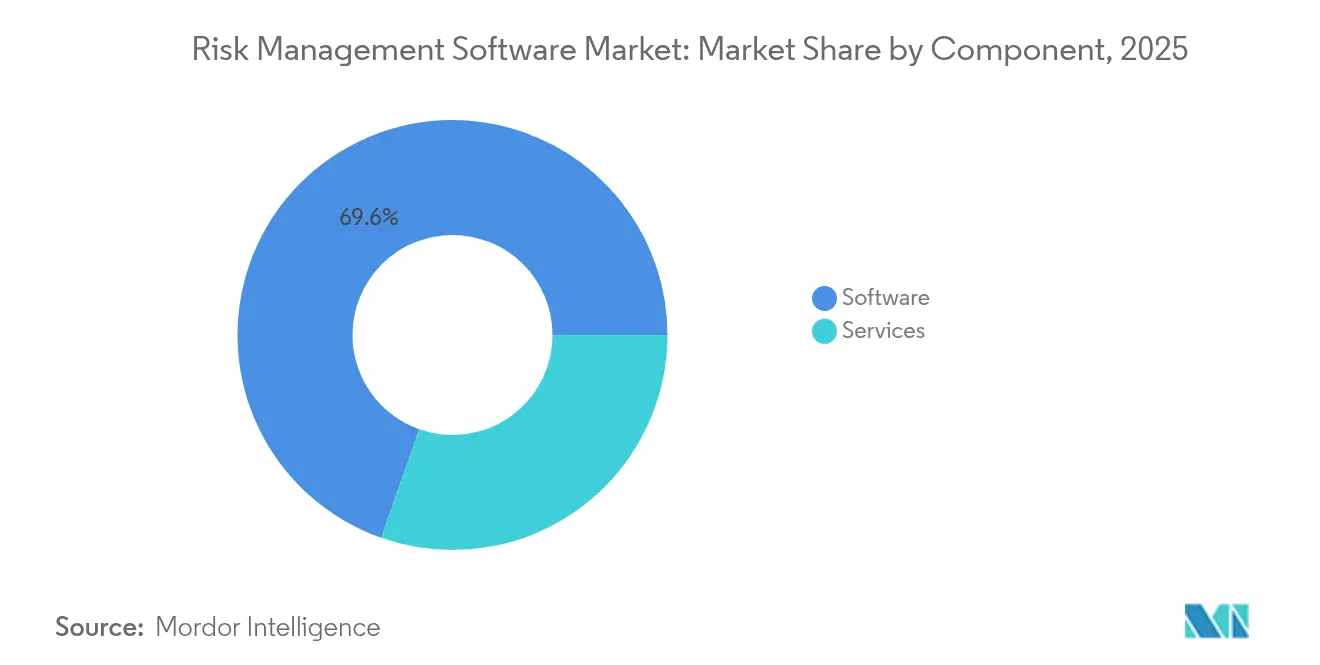

- Por componente, o software detinha 69,62% da participação do mercado de software de gestão de riscos em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 18,12% até 2031.

- Por modo de implantação, os modelos em nuvem capturaram 64,78% da participação de receita em 2025 e estão projetados para registrar um CAGR de 20,92% até 2031.

- Por tamanho de empresa do usuário final, as grandes empresas detinham 54,62% do tamanho do mercado de software de gestão de riscos em 2025; o segmento de PMEs avança a um CAGR de 16,98%.

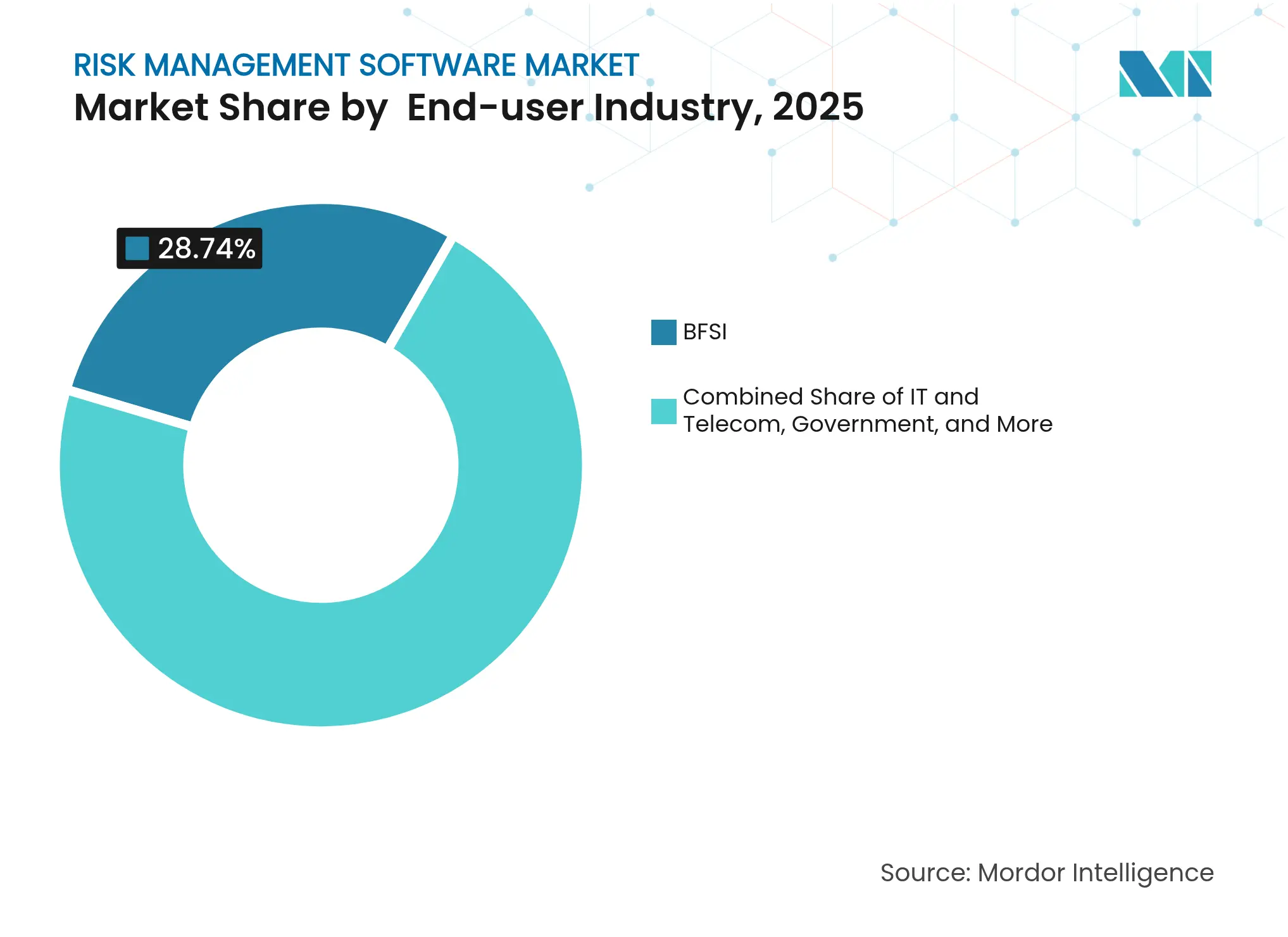

- Por setor do usuário final, o BFSI liderou com 28,74% da receita de 2025, enquanto a saúde está posicionada para a expansão mais rápida a um CAGR de 17,32% até 2031.

- Por tipo de risco, o risco operacional compreendeu 28,95% da demanda de 2025; o risco ESG e climático avança a um CAGR de 21,65%.

- Por geografia, a América do Norte manteve 35,74% da liderança de mercado em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 17,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Riscos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das ameaças de cibersegurança | +3.2% | Global, com ênfase na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de conformidade regulatória | +4.1% | UE liderando, expandindo-se para a Ásia-Pacífico e Américas | Médio prazo (2-4 anos) |

| Migração para implantações em nuvem | +2.8% | Global, mais rápido na América do Norte | Curto prazo (≤ 2 anos) |

| Crescente digitalização de fintechs e do setor BFSI | +2.3% | Núcleo na Ásia-Pacífico, transbordamento para MEA e América Latina | Médio prazo (2-4 anos) |

| Integração de pontuação de risco por IA generativa | +2.7% | América do Norte e UE como adotantes iniciais | Longo prazo (≥ 4 anos) |

| APIs de risco incorporadas em plataformas de baixo código e sem código | +1.4% | Global, foco empresarial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Ameaças de Cibersegurança

Os ataques cibernéticos semanais agora têm uma média de 1.270 incidentes, forçando as equipes de segurança a migrar de defesas de perímetro para estruturas de confiança zero que exigem visibilidade de risco unificada e em tempo real [1]UpGuard, "Estatísticas Semanais de Ataques Cibernéticos," upguard.com. Empresas de manufatura e energia enfrentam exposições duplas de tecnologia da informação e tecnologia operacional que elevam a proposta de valor de plataformas capazes de mapear eventos cibernéticos para o impacto na continuidade dos negócios. A infiltração persistente na cadeia de suprimentos elevou o risco de cibersegurança para 29,20% da demanda geral por software, e as empresas pagam cada vez mais prêmios por ferramentas de detecção habilitadas por IA que executam manuais de resposta automatizados. Essas dinâmicas sustentam o impulso de gastos contínuos em verticais regulamentadas e não regulamentadas.

Mandatos Rigorosos de Conformidade Regulatória

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) entrou em vigor em 2024, obrigando mais de 50.000 corporações europeias a publicar métricas ESG, enquanto as regras de capital de Basileia III reformulam os modelos globais de risco bancário [2]Wolters Kluwer, "Visão Geral de Conformidade com a CSRD," wolterskluwer.com. Estruturas de divulgação de risco climático, como a Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (TCFD), tornaram-se obrigatórias em múltiplas jurisdições, exigindo análise de cenários quantitativa que os sistemas legados não conseguem produzir. Os gastos anuais com RegTech agora excedem USD 1 bilhão à medida que as empresas automatizam fluxos de trabalho de monitoramento e relatórios. Fornecedores que mantêm bibliotecas de regras sempre atualizadas e automatizam o gerenciamento de mudanças estão, consequentemente, bem posicionados.

Migração para Implantações em Nuvem

A receita de assinaturas em uma plataforma de fluxo de trabalho líder cresceu 19% em relação ao ano anterior para USD 3,005 bilhões no primeiro trimestre de 2025, ilustrando a confiança empresarial em aplicações de governança, risco e conformidade (GRC) hospedadas na nuvem. Estratégias de múltiplas nuvens introduzem lacunas de visibilidade e compensações de soberania de dados, criando ventos favoráveis para soluções que correlacionam desvio de configuração, controle de acesso e política regulatória em um único painel. As PMEs se beneficiam mais porque a economia da nuvem remove barreiras de despesas de capital, permitindo entrada rápida no mercado sem equipes de infraestrutura dedicadas.

Crescente Digitalização de Fintechs e do Setor BFSI

Os mandatos de open banking intensificam a supervisão de riscos de terceiros à medida que as instituições financeiras expõem APIs a parceiros externos que devem atender a requisitos de garantia contínua. A convergência da banca tradicional com carteiras de criptomoedas e finanças descentralizadas introduz novas categorias de risco operacional e de conformidade, estimulando a demanda por plataformas configuráveis e centradas em APIs, capazes de ingerir grandes volumes de dados e executar modelos de pontuação de risco em tempo quase real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -2.1% | Global, agudo para PMEs sensíveis a custos | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e soberania de dados | -1.8% | UE e Ásia-Pacífico, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Escassez de analistas de risco qualificados | -1.3% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de modelo proveniente de algoritmos de IA opacos | -0.9% | Setores regulamentados em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Programas complexos podem custar de 4 a 6 vezes o valor da licença base do software à medida que as empresas personalizam fluxos de trabalho, integram dados legados e treinam usuários [3]6clicks, "Benchmarks de Custo de Implementação de GRC," 6clicks.com. Os contratos anuais de serviços gerenciados para um conjunto GRC líder variam de USD 50.000 a USD 500.000, frequentemente excedendo os orçamentos de TI das PMEs. O custo total de propriedade também inclui atualizações periódicas e revisões de governança que podem dobrar as despesas contínuas, levando os compradores a optar por modelos pré-configurados e pacotes de serviços gerenciados.

Preocupações com Privacidade e Soberania de Dados

O GDPR da União Europeia e os mandatos de localização de dados da Ásia-Pacífico forçam as empresas multinacionais a particionar dados, complicando painéis e análises em toda a empresa. Os fornecedores de nuvem agora devem garantir armazenamento na região enquanto ainda oferecem disponibilidade global, o que, por sua vez, estende os ciclos de aquisição e aumenta os requisitos de due diligence para as equipes de risco de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Sofisticação da Plataforma

O software representou 69,62% da participação do mercado de software de gestão de riscos em 2025, refletindo a dependência empresarial de plataformas ricas em recursos que centralizam múltiplos domínios de risco. Os serviços, no entanto, liderarão o crescimento a um CAGR de 18,12% à medida que os compradores buscam expertise consultiva, de configuração e de serviços gerenciados para desbloquear o valor da plataforma. A mudança indica que muitas organizações carecem de capacidade interna para traduzir estruturas como ISO 31000 ou COSO ERM em fluxos de trabalho acionáveis. As divisões de serviços profissionais dos fornecedores aproveitam cada vez mais aceleradores setoriais e extensões de baixo código para encurtar o tempo de obtenção de valor, preservando a integridade da conformidade.

A demanda por monitoramento contínuo de controles, ajuste de KPIs e validação periódica de modelos converteu projetos de implementação únicos em contratos gerenciados de vários anos. Essa dinâmica de serviços recorrentes cria receita previsível para os fornecedores, ao mesmo tempo que garante aos clientes o alinhamento contínuo com as obrigações regulatórias em evolução. Os compradores também estão usando prestadores de serviços para operacionalizar módulos de IA generativa que automatizam relatórios narrativos e painéis de nível de conselho, uma área onde a expertise ainda é escassa.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As opções em nuvem capturaram 64,78% dos gastos de 2025 e se expandirão a um CAGR de 20,92%, sublinhando a preferência dos compradores por computação elástica, correções automáticas e preços baseados em consumo. As migrações iniciais focaram em mover registros de risco para bancos de dados hospedados; os projetos atuais enfatizam a incorporação de microsserviços em pipelines de DevSecOps para que os controles sejam executados nativamente em cargas de trabalho de produção. Os fornecedores agora oferecem criptografia com chave própria e enclaves de dados específicos por região para atender às regras de soberania emergentes, atenuando a vantagem tradicional das instalações locais.

Embora setores altamente regulamentados mantenham um conjunto de instalações locais, mesmo esses compradores estão adotando projetos híbridos que mantêm dados sensíveis internamente enquanto utilizam análises em nuvem para modelagem de cenários. O forte crescimento encorajou os hiperescaladores a publicar arquiteturas de referência que integram suas pilhas de segurança, conformidade e observabilidade com os principais conjuntos GRC, reduzindo assim a ambiguidade arquitetônica e acelerando os ciclos de aquisição.

Por Tamanho de Empresa do Usuário Final: A Adoção pelas PMEs Transforma a Dinâmica do Mercado

As grandes organizações detinham 54,62% da receita de 2025, aproveitando estruturas de governança estabelecidas e flexibilidade orçamentária para financiar implantações abrangentes. No entanto, o segmento de PMEs tem previsão de avançar a um CAGR de 16,98% à medida que os fornecedores lançam pacotes de assinatura em camadas e bibliotecas de modelos que permitem a implementação em semanas em vez de meses. A automação em nuvem permite que as PMEs deleguem a configuração às equipes de sucesso dos fornecedores, eliminando a necessidade de analistas de risco em tempo integral.

A acessibilidade desbloqueada tem consequências estratégicas: as seguradoras agora oferecem descontos de prêmio às PMEs que conseguem demonstrar controles de risco automatizados e registros de auditoria. Os desenvolvedores de plataformas de baixo código expõem cada vez mais APIs de risco nativamente, permitindo que empresas menores incorporem verificações de conformidade diretamente em aplicações voltadas para o cliente sem escrever código personalizado. Essa democratização corrói as barreiras históricas para a gestão sofisticada de riscos.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

O BFSI reteve 28,74% do tamanho do mercado de software de gestão de riscos em 2025, impulsionado por regras de adequação de capital, análise de fraudes e rigorosas expectativas de auditoria. A saúde, no entanto, registrará um CAGR de 17,32% até 2031, à medida que as diretrizes de segurança do paciente e os mandatos de registros eletrônicos de saúde exigem supervisão unificada de riscos clínicos, operacionais e cibernéticos. As redes de prestadores agora integram módulos de relatório de incidentes, credenciamento e gestão de vulnerabilidades em um único painel para satisfazer reguladores e seguradoras.

O impulso do mercado é ainda reforçado pelo aumento dos incidentes de ransomware direcionados a sistemas hospitalares e dispositivos médicos. As plataformas adaptadas para a saúde incorporam taxonomia para eventos adversos, análise de causa raiz e rastreamento de ações corretivas e preventivas, capacidades que os conjuntos GRC generalistas frequentemente carecem. À medida que os modelos de reembolso penalizam erros evitáveis, o software de risco passa de despesa de conformidade a ativo de proteção de receita.

Por Tipo de Risco: O Risco ESG e Climático Remodela as Prioridades

O risco operacional compreendeu 28,95% da demanda de 2025, abrangendo módulos de continuidade de negócios, falhas de processos e interrupção da cadeia de suprimentos. O risco ESG e climático registrará um CAGR de 21,65% à medida que a CSRD, a Lei de Responsabilidade Climática da Califórnia e estatutos similares exigem dados granulares de emissões e análise de cenários prospectiva. Os conselhos solicitam cada vez mais painéis integrados que vinculam métricas de carbono a exposições financeiras, índices de reputação e cobertura de seguros.

Os fornecedores respondem incorporando modelos de riscos físicos, calculadoras de risco de transição e redatores automatizados de relatórios de sustentabilidade que mapeiam dados em estruturas como GRI e SASB. As instituições financeiras estão estendendo essas ferramentas para análise em nível de portfólio, enquanto os fabricantes as utilizam para priorizar melhorias de capital que reduzem emissões e custos operacionais simultaneamente.

Análise Geográfica

A América do Norte representou 35,74% da receita de 2025, sustentada pelas regras de divulgação de incidentes cibernéticos da SEC, pela Lei Sarbanes-Oxley e por um amplo conjunto de parceiros de implementação qualificados. Os grandes bancos atualizaram os mecanismos de teste de estresse antes dos prazos de Basileia III, enquanto as concessionárias de energia integraram módulos de cibersegurança de tecnologia operacional para satisfazer as atualizações do NERC-CIP. A pontuação de risco baseada em IA já está entrando na adoção mainstream à medida que os fornecedores de nuvem integram modelos pré-treinados em seus conjuntos de conformidade.

A Europa ocupa o segundo lugar por valor e lidera em inovação regulatória. A CSRD transformou os módulos de risco ESG e climático de complementos opcionais em critérios de compra essenciais. O GDPR continua a influenciar as decisões de arquitetura de dados, impulsionando a demanda por criptografia em nível de campo, acordos de processamento de dados e zonas de recuperação de desastres na região. A Alemanha e a França priorizam documentação pronta para auditoria em idiomas locais, enquanto o Reino Unido enfatiza estruturas de intercâmbio de risco de terceiros para monitorar parceiros da cadeia de suprimentos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,55%. A expansão de fintechs em Singapura, Índia e Indonésia cria novos requisitos de risco de crédito e risco de conduta. A Lei de Proteção de Informações Pessoais (PIPL) da China pressiona as multinacionais a implantar instâncias segregadas hospedadas por provedores de nuvem locais. O Código de Governança Corporativa do Japão pressiona os conselhos a adotar painéis de monitoramento contínuo de riscos, e as leis de infraestrutura crítica da Austrália estendem as obrigações além da energia para telecomunicações e saúde. Os compradores regionais favorecem cada vez mais soluções SaaS que oferecem pacotes de idiomas locais e bibliotecas regulatórias pré-mapeadas.

Cenário Competitivo

O mercado é moderadamente concentrado. Fornecedores estabelecidos de planejamento de recursos empresariais, como SAP, Oracle e IBM, aproveitam bases de clientes incorporadas e modelos de dados integrados, enquanto fornecedores especializados, incluindo Riskonnect, MetricStream e LogicManager, se diferenciam por meio de bibliotecas de domínio mais profundas e ciclos de lançamento mais rápidos. A implantação em nuvem reduz o aprisionamento de fornecedores, intensificando a concorrência de preços e acelerando a paridade de recursos.

Os manuais estratégicos se agrupam em torno de três temas. Primeiro, consolidação de plataformas: a Riskonnect adquiriu seis empresas desde 2020, adicionando capacidades de análise, gestão de sinistros e localização regional para criar uma oferta completa. Segundo, diferenciação baseada em IA: vários fornecedores agora incorporam agentes de modelos de linguagem de grande escala que redigem narrativas de teste de controle e mapeiam regulamentos para políticas internas em segundos. Terceiro, especialização vertical: a RLDatix foca exclusivamente na saúde, enquanto a Opus foca no risco da cadeia de suprimentos, usando taxonomias de domínio profundas que os generalistas não conseguem replicar facilmente.

As alianças de canais, especialmente com integradores de sistemas globais, estão se expandindo à medida que os compradores do mercado intermediário buscam implementações completas que agrupam software, serviços e análises gerenciadas. Enquanto isso, os hiperescaladores estão integrando módulos de risco nativos em seus conjuntos de segurança, criando tanto oportunidades de concorrência quanto de parceria para fornecedores independentes de software.

Líderes do Setor de Software de Gestão de Riscos

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

ServiceNow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AvidXchange Holdings concordou em ser adquirida pela TPG e pela Corpay por USD 2,2 bilhões, destacando a consolidação contínua na automação de risco de contas a pagar.

- Junho de 2025: A EY lançou o EY.ai para Risco, construído com tecnologia NVIDIA, para convergir dados de risco díspares e conhecimento de IA em uma única plataforma.

- Junho de 2025: A Symbiant introduziu um assistente de IA opcional que ajuda os usuários a fazer a transição do rastreamento passivo para a tomada de decisões de risco proativa.

- Junho de 2025: A Datamaran lançou um produto central de risco ESG que usa IA para agilizar avaliações de materialidade e monitoramento de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software de gestão de riscos como todas as plataformas licenciadas comercialmente e conjuntos SaaS que ajudam as empresas a identificar, avaliar, monitorar e remediar riscos operacionais, financeiros, de conformidade ou cibernéticos ao longo do ciclo de vida da organização. As soluções voltadas exclusivamente para emissão de tickets de incidentes ou proteção antivírus são contabilizadas apenas quando fornecidas como um módulo integrado dentro de um conjunto de risco mais amplo.

Exclusão de escopo: utilitários antivírus independentes e ferramentas genéricas de gestão de projetos não estão incluídos.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Governo

- Manufatura

- Saúde

- Varejo

- Energia e Serviços Públicos

- Outros

- Por Tipo de Risco

- Risco Operacional

- Risco de Cibersegurança

- Risco Financeiro e de Crédito

- Risco de Conformidade e Regulatório

- Risco da Cadeia de Suprimentos

- Risco ESG e Climático

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Posteriormente, os analistas entrevistaram diretores de risco, CISOs, responsáveis pela conformidade e parceiros de implementação na América do Norte, Europa, Ásia-Pacífico e no Golfo. Perspectivas sobre mudanças nos preços de licenças, velocidade de migração para a nuvem e próximos pontos críticos regulatórios preencheram lacunas de dados e validaram as descobertas secundárias antes de finalizarmos as premissas.

Pesquisa Documental

Começamos com trabalho documental estruturado, examinando fontes autorizadas e de acesso livre, como o Banco de Compensações Internacionais, documentos de consulta do Comitê de Basileia, estatísticas de execução da SEC dos EUA, estruturas de cibersegurança do NIST, diretrizes da Autoridade Bancária Europeia e conjuntos de dados de gastos com TIC da OCDE. Os relatórios 10-K das empresas, relatórios anuais auditados, documentos técnicos de grandes associações comerciais e comunicados de imprensa de reputação complementam esses conjuntos de dados. Bancos de dados pagos selecionados, D&B Hoovers para divisões de receita público-privada e Dow Jones Factiva para fluxo de negócios, fornecem bases financeiras. As fontes listadas são ilustrativas; inúmeras referências adicionais informaram a coleta de dados, verificações cruzadas e esclarecimentos.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo começa com os gastos globais em software empresarial destinados à governança e conformidade, analisados por setor e região, e depois calibrados com índices de penetração de software de risco inferidos de pesquisas primárias. Os totais de fornecedores para mais de quarenta empresas, verificações de canais e auditorias de preço médio de venda × assentos ativos amostrados atuam como um filtro de razoabilidade de baixo para cima. As principais variáveis do modelo incluem:

- número de instituições financeiras regulamentadas,

- volume médio de multas de conformidade,

- taxa de adoção de nuvem no BFSI e na saúde,

- número de incidentes cibernéticos publicados acima de um limite de materialidade,

- crescimento do PIB regional.

A regressão multivariada combinada com suavização exponencial de três cenários projeta a perspectiva 2025-2030, enquanto as lacunas intermediárias nas divulgações dos fornecedores são preenchidas usando taxas de execução dos últimos doze meses e renovações de contratos de suporte.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a índices independentes de gastos com software de risco antes da revisão sênior. Os relatórios são atualizados a cada doze meses; eventos materiais, grandes fusões e aquisições, novos mandatos como o DORA ou oscilações abruptas de câmbio acionam atualizações imediatas do modelo, e um analista reverifica os dados antes da entrega ao cliente.

Por que Nossa Base de Referência do Software de Gestão de Riscos Resiste ao Escrutínio

As estimativas publicadas frequentemente divergem porque os provedores escolhem cestas de produtos, premissas de preços e cadências de atualização diferentes.

Os principais fatores de lacuna surgem quando outros incluem análise de risco, auditoria ou ferramentas genéricas de segurança nos números principais, aplicam crescimento uniforme do preço médio de venda ou bloqueiam previsões por três anos sem verificações intermediárias. Os analistas da Mordor limitam o escopo a plataformas integradas, referenciam a moeda trimestralmente e incorporam dados de multas regulatórias em tempo real, produzindo uma base de referência equilibrada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 13,05 B (2025) | ||

| USD 17,45 B (2025) | Consultoria Regional A | Inclui conjuntos de auditoria e GRC; validação primária limitada |

| USD 41,40 B (2024) | Jornal Comercial B | Definição ampla abrangendo ferramentas de análise; ano base mais antigo, sem atualização intermediária |

Em resumo, ao selecionar um escopo focado, combinando modelagem de cima para baixo com verificações de baixo para cima testadas em campo e atualizando os dados anualmente, a Mordor Intelligence fornece uma base de mercado transparente e confiável que os tomadores de decisão podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão de riscos em 2026?

O mercado de software de gestão de riscos está em USD 15,21 bilhões em 2026.

Com que rapidez o mercado crescerá nos próximos cinco anos?

Está projetado para registrar um CAGR de 16,55% e atingir USD 32,72 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem lideram a expansão com um CAGR de 20,92% devido à flexibilidade e aos menores custos iniciais.

Por que a saúde é a vertical de crescimento mais rápido?

O aumento das regulamentações de segurança do paciente e as crescentes ameaças de ransomware levam os prestadores de saúde a integrar módulos de risco clínico, operacional e cibernético, impulsionando um CAGR de 17,32% até 2031.

Qual papel a regulamentação ESG desempenha no crescimento do mercado?

Divulgações obrigatórias como a CSRD forçam milhares de empresas a adotar módulos de risco climático e relatórios de sustentabilidade, tornando o risco ESG a categoria de maior crescimento com um CAGR de 21,65%.

As PMEs estão adotando plataformas de gestão de riscos?

Sim. As PMEs são o segmento empresarial de crescimento mais rápido, com um CAGR de 16,98%, porque as soluções nativas em nuvem oferecem preços por assinatura e modelos pré-configurados que reduzem os obstáculos de implementação.

Página atualizada pela última vez em: