Tamanho e Participação do Mercado de Software de Gestão de Estoque

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

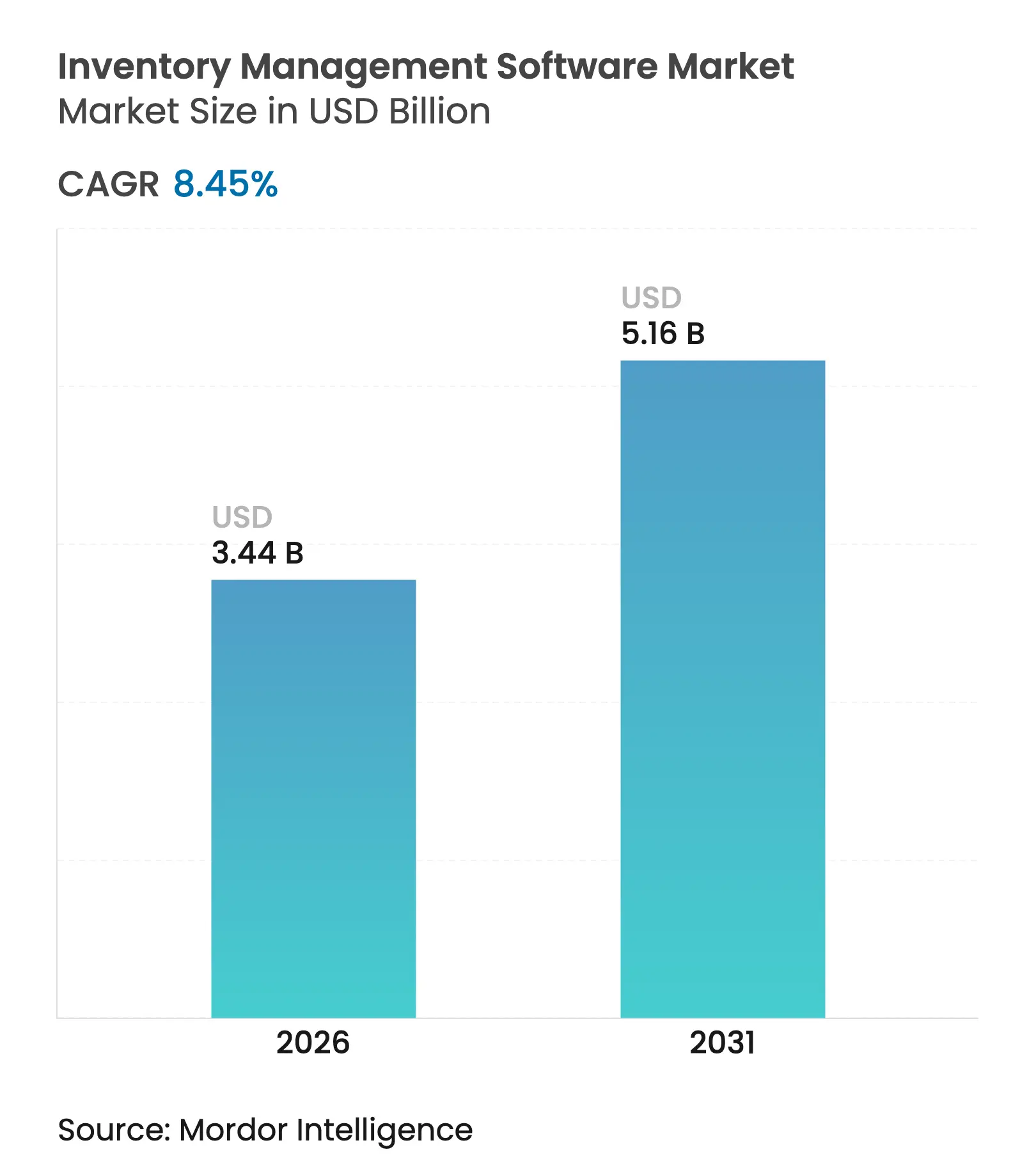

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

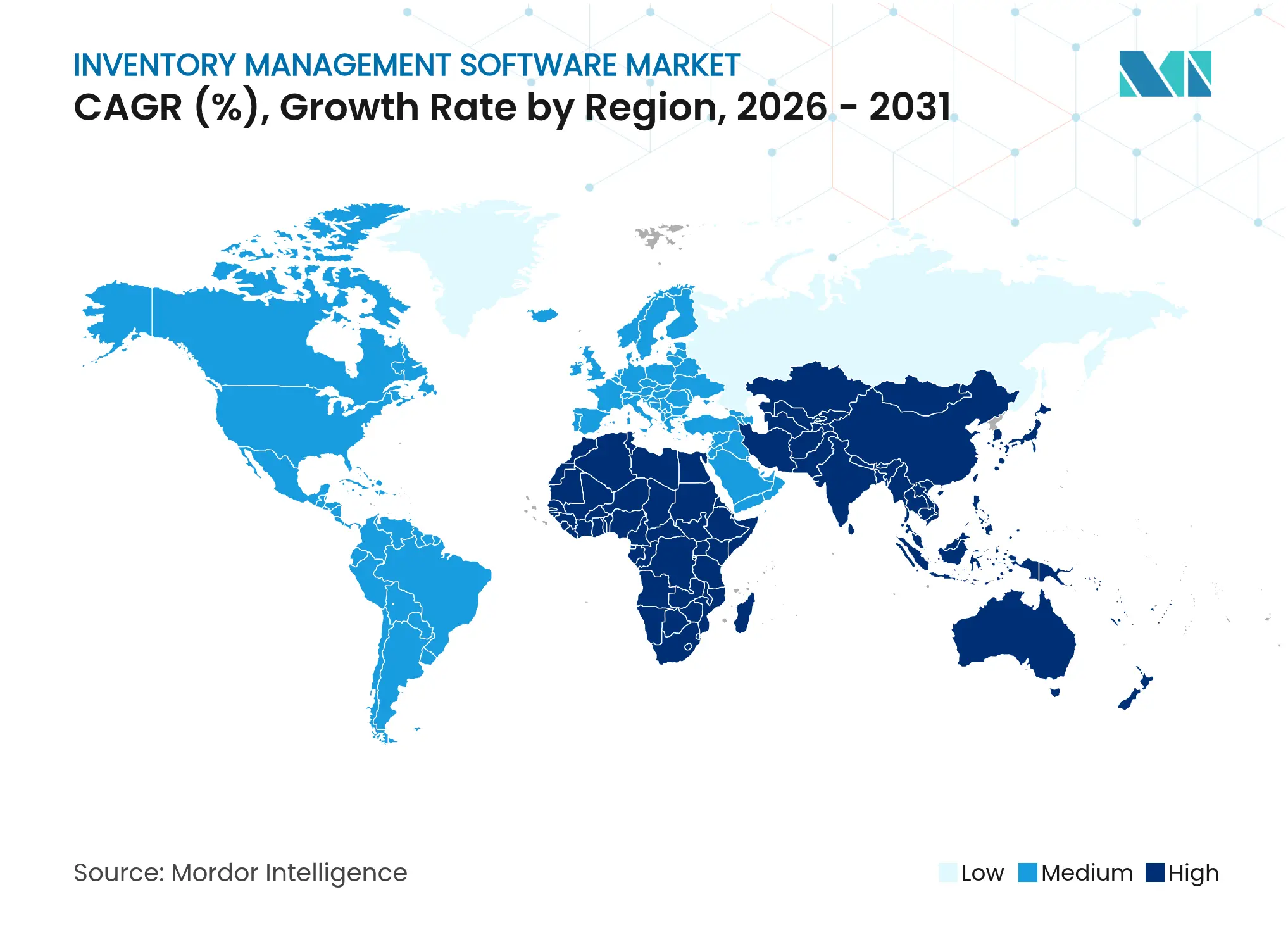

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Estoque por Mordor Intelligence

O tamanho do mercado de software de gestão de estoque em 2026 é estimado em USD 3,44 bilhões, crescendo a partir do valor de 2025 de USD 3,17 bilhões, com projeções para 2031 mostrando USD 5,16 bilhões, crescendo a um CAGR de 8,45% no período 2026-2031. A forte demanda por visibilidade de estoque em tempo real, previsão de demanda aprimorada por IA e implantação nativa em nuvem estão remodelando a dinâmica competitiva, transformando o controle de estoque em uma prioridade de nível estratégico. As pressões regulatórias em produtos farmacêuticos e segurança alimentar, juntamente com as crescentes expectativas de atendimento omnicanal, aceleram a adoção tanto em economias maduras quanto emergentes. Os fornecedores estão incorporando IoT, RFID e modelos de aprendizado de máquina diretamente nas plataformas, permitindo que as empresas migrem de práticas de estoque reativas para preditivas. As empresas do mercado intermediário estão fechando lacunas de funcionalidade em relação às grandes empresas ao escolher pacotes baseados em assinatura que se integram facilmente com aplicações de comércio eletrônico, finanças e logística.

Principais Conclusões do Relatório

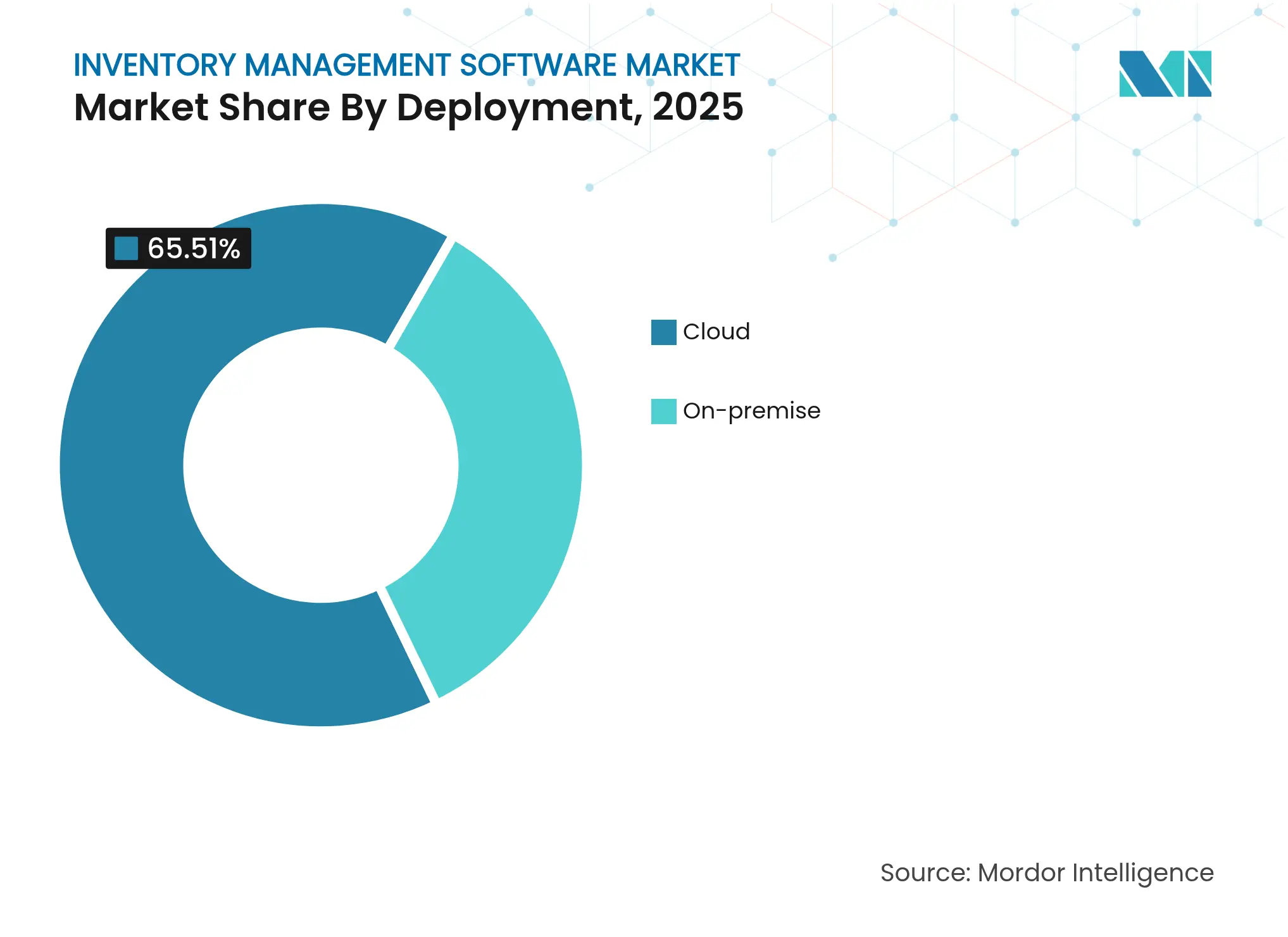

- Por implantação, o modelo em nuvem liderou com 65,51% de participação na receita em 2025 e está projetado para registrar um CAGR de 13,85% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 56,12% da participação no mercado de software de gestão de estoque em 2025, enquanto as pequenas e médias empresas estão definidas para crescer mais rapidamente, a um CAGR de 13,12%.

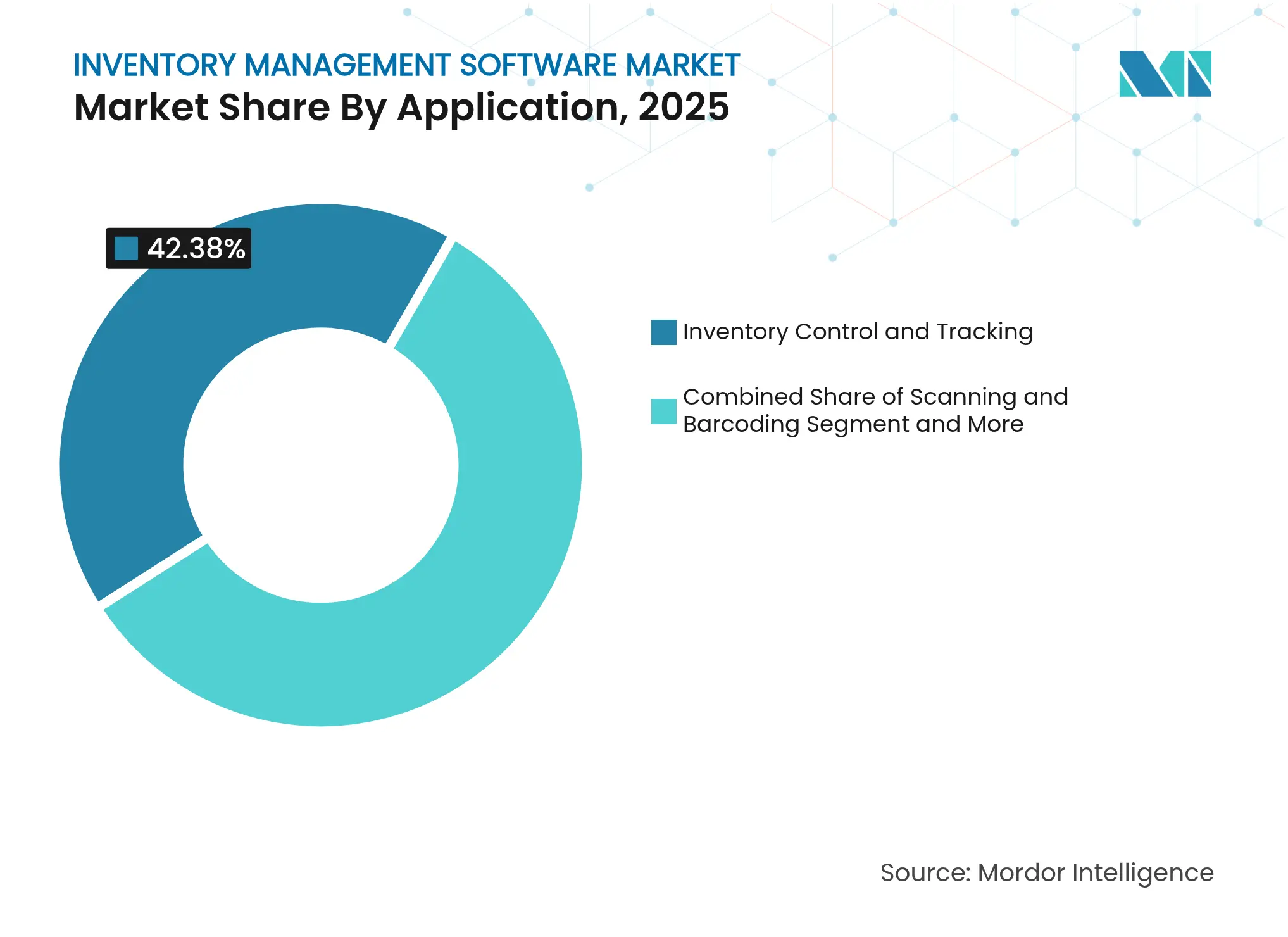

- Por aplicação, o controle e rastreamento de estoque representou 42,38% do tamanho do mercado de software de gestão de estoque em 2025; a leitura e codificação de barras está prevista para expandir a um CAGR de 14,58%.

- Por setor de uso final, o varejo e o comércio eletrônico capturaram 30,36% da participação na receita em 2025, enquanto a área de saúde está projetada para avançar a um CAGR de 14,19%.

- Por geografia, a América do Norte comandou 38,51% da participação no mercado de software de gestão de estoque em 2025; a Ásia-Pacífico deve crescer a um CAGR de 15,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Estoque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por rastreamento em tempo real no comércio eletrônico e varejo | +2.1% | América do Norte, Europa (repercussão global) | Curto prazo (≤ 2 anos) |

| Impulso de migração para nuvem entre PMEs | +1.8% | Global com aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de previsão de demanda orientada por IA | +1.5% | Liderança da América do Norte e da UE | Médio prazo (2-4 anos) |

| Expansão omnicanal e de centros de microfulfillment | +1.3% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Conformidade de rastreamento serializado em farmacêuticos e alimentos | +1.0% | América do Norte, UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APIs plug-and-play para SaaS vertical | +0.9% | Mercados orientados à tecnologia | Curto prazo (≤ 2 anos) |

| Demanda por rastreamento em tempo real no comércio eletrônico e varejo | +2.1% | América do Norte, Europa (repercussão global) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por rastreamento de estoque em tempo real e automação no comércio eletrônico/varejo

Os varejistas agora visam limites de precisão de estoque de 99% porque qualquer incompatibilidade de canal corrói a fidelidade do cliente e a receita. Etiquetas RFID, prateleiras inteligentes e gateways IoT enviam atualizações de estoque em nível de milissegundos para os mecanismos de gestão de pedidos, eliminando contagens de ciclo manuais e evitando rupturas de estoque. A PackageX relata que os comerciantes omnicanal que implantaram RFID de ponta a ponta aumentaram a precisão em 15 pontos percentuais durante 2025, com a latência de atendimento caindo abaixo de duas horas para promessas de entrega no mesmo dia.[1]PackageX, "Precisão de Estoque e Adoção de RFID 2025," packagex.com A Academy Sports + Outdoors reforçou esse caso ao registrar um aumento de 20% na precisão do estoque após implementar scanners RFID portáteis nas principais linhas de produtos. A clareza de dados resultante alimenta módulos de IA que acionam pontos de reabastecimento dinâmicos, substituições inteligentes e otimização de descontos, mantendo o capital de giro enxuto enquanto protege os níveis de serviço. Os primeiros adotantes, portanto, obtêm uma vantagem defensável, o que, por sua vez, impulsiona renovações de licenças mais rápidas e acordos de expansão para fornecedores de software no mercado de software de gestão de estoque.

Rápida migração para nuvem entre PMEs para flexibilidade de custos

Preços por assinatura, atualizações automáticas e computação elástica tornam os pacotes em nuvem particularmente atraentes para PMEs com restrições de caixa. Essas empresas reduzem orçamentos de capital, realocam funcionários de trabalhos de manutenção e aproveitam integrações pré-construídas com marketplaces e transportadoras. A O2b Technologies observa que as consultas de PMEs por soluções de estoque em SaaS cresceram 34% ano a ano em 2024, impulsionadas pelo crescente comércio eletrônico transfronteiriço. A Oracle ecoou essa tendência, divulgando crescimento de 21% na receita trimestral de ERP em nuvem para USD 5,6 bilhões, com muitas conquistas ligadas a marcas do mercado intermediário que migraram de planilhas.[2]Oracle Corporation, "Relatório Anual Fiscal 2025," oracle.com A adoção da nuvem também encurta os ciclos de implementação de meses para semanas, permitindo que empresas menores reajam a picos de demanda sem provisionamento excessivo e custoso. À medida que as PMEs se expandem internacionalmente, os registros de múltiplas subsidiárias e as camadas de estoque em múltiplas moedas podem ser ativados instantaneamente, removendo gargalos de crescimento anteriores. Esse impulso propele o mercado de software de gestão de estoque em direção a uma expansão de dois dígitos até 2030.

Integração de mecanismos de previsão de demanda orientados por IA em pacotes de estoque

Os algoritmos de aprendizado de máquina analisam feeds de ponto de venda, tendências climáticas, promoções e conversas nas redes sociais, aumentando a precisão das previsões em até 50% em relação aos modelos de média móvel. A Microsoft incorporou o Copilot dentro do Dynamics 365 Supply Chain Management para que os planejadores possam fazer perguntas em linguagem simples, como "Qual é a previsão para a próxima semana para o SKU-123 em Dallas?" e receber curvas de demanda contextuais em segundos.[3]Microsoft, "Copilot no Dynamics 365 Supply Chain Management," microsoft.com Uma melhor previsão significa estoques de segurança mais enxutos, menor obsolescência e menos remessas urgentes. Os agentes de IA agora também recomendam realocações de fornecedores quando a variância do prazo de entrega aumenta, reduzindo ainda mais a exposição ao capital de giro. Os fornecedores que agrupam IA nativa ganham poder de precificação e maior retenção de clientes porque a migração para outro sistema sacrificaria ganhos de precisão arduamente conquistados. A tecnologia, portanto, exerce uma pressão estrutural sobre o mercado de software de gestão de estoque em direção a fluxos de trabalho preditivos e de autoajuste.

Expansão do atendimento omnicanal e dos centros de microfulfillment

As promessas de entrega urbana em menos de uma hora estão reescrevendo o design das redes. Os varejistas implantam centros de microfulfillment compactos e automatizados instalados atrás das lojas ou em hubs suburbanos, armazenando itens de alta rotatividade ao alcance de populações densas. A Swisslog estima que os microsites automatizados podem reduzir os custos de última milha em 30%, ao mesmo tempo em que reduzem os quilômetros de entrega. O software de estoque deve orquestrar milhares de SKUs em dezenas de nós, recalculando o ATP (disponível para promessa) a cada poucos minutos. Os mecanismos de alocação baseados em regras direcionam os pedidos para o local mais próximo, enquanto os sistemas de armazenamento robótico alimentam as estações de separação sem intervenção humana. À medida que a adoção se expande, a conexão em tempo real entre prateleiras de lojas, dark stores e transportadoras torna-se obrigatória, estimulando atualizações de sistemas legados baseados em lotes. Consequentemente, a dinâmica omnicanal continua a impulsionar o crescimento das licenças de software, particularmente nos segmentos de supermercado, vestuário e varejo especializado do mercado de software de gestão de estoque.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração de sistemas ERP legados | −1.2% | Empresas globais | Longo prazo (≥ 4 anos) |

| Preocupações com segurança cibernética e soberania de dados | −0.8% | UE e setores regulamentados em todo o mundo | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade em plataformas de comércio multicanal | −0.6% | Varejistas omnicanal globais | Curto prazo (≤ 2 anos) |

| Escassez de parceiros de implementação especializados no domínio | −0.4% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de migração de sistemas ERP legados

As empresas que operam pilhas de ERP altamente personalizadas enfrentam orçamentos de migração de vários milhões de dólares que cobrem limpeza de dados, reescrita de código personalizado e treinamento de pessoal. A SAP observa que alguns fabricantes globais alocam até 3% do gasto anual em TI apenas para manter versões mais antigas com patches, mas ainda hesitam em migrar de plataforma porque qualquer interrupção poderia paralisar a produção. Uma empresa de vestuário norte-americana acabou reduzindo o tempo de processamento em 75% após uma modernização em fases com a Microsoft, mas somente após dois anos de operação dupla e intensos investimentos em gestão de mudanças. Esses obstáculos retardam os ciclos de decisão e adiam negócios em nuvem, pesando sobre a trajetória de crescimento geral do mercado de software de gestão de estoque.

Preocupações com segurança cibernética e soberania de dados em implantações em nuvem

Os reguladores europeus aplicam regras rígidas de residência de dados sob o GDPR, levando as empresas a favorecer provedores regionais como Evroc e Ionos em detrimento de hiperescaladores dos EUA. A BBC News relata que várias agências do setor público migraram cargas de trabalho localmente em 2024 para satisfazer auditorias parlamentares de dados. As redes de saúde avaliam a conformidade com a HIPAA juntamente com o risco de ransomware, às vezes optando por modelos híbridos que mantêm os identificadores de pacientes no local enquanto deixam dados de catálogo menos sensíveis em nuvens públicas. Essas complexidades de conformidade adicionam complexidade arquitetônica e às vezes inclinam as análises de custo-benefício de volta em favor de atualizações incrementais, moderando a demanda endereçável de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A dominância da nuvem acelera a transformação digital

As soluções em nuvem geraram 65,51% da receita de 2025, ilustrando a clara confiança dos compradores nos modelos de assinatura. Essa fatia do mercado de software de gestão de estoque está crescendo mais rapidamente, com um CAGR de 13,85%, à medida que as empresas priorizam escalabilidade, atualizações sem tempo de inatividade e análises incorporadas. Os serviços de infraestrutura da Oracle sozinhos adicionaram USD 44 bilhões em 2025, evidenciando o capital que flui para os backbones de hiperescala. As instalações locais persistem onde as regras de residência de dados são rígidas, mas muitos desses ambientes estão sendo modernizados com gateways em nuvem para inferência de IA e conectividade com parceiros externos. O tamanho do mercado de software de gestão de estoque para implantações híbridas deve registrar crescimento de um dígito alto porque os operadores regulamentados valorizam um caminho em fases que equilibra conformidade com inovação. O movimento em direção à nuvem também sinaliza uma redefinição de governança: as funções de finanças, armazenagem e comércio convergem em modelos de dados unificados, eliminando silos que historicamente frustravam os planejadores. As arquiteturas multilocatário permitem que os fornecedores enviem atualizações de código semanais contendo microsserviços de IA, drivers RFID e atualizações de conformidade sem tempo de inatividade. A previsibilidade de custos também atrai os diretores financeiros porque as taxas acompanham o uso, não as previsões de hardware de pico. Essa curva de adoção sustenta o impulso contínuo no mercado de software de gestão de estoque ao longo do horizonte de previsão.

Por Tamanho de Empresa: As PMEs impulsionam o crescimento por meio da acessibilidade

As grandes empresas retiveram 56,12% de participação em 2025 porque operam vastos catálogos de SKUs e redes globais complexas. No entanto, as PMEs estão expandindo a um CAGR de 13,12%, o ritmo mais alto dentro do mercado de software de gestão de estoque, à medida que pacotes de SaaS fáceis de usar substituem as planilhas. Os planos modulares do NetSuite ilustram essa democratização; as marcas do mercado intermediário podem ativar módulos de finanças, estoque e atendimento sequencialmente, alinhando os gastos com os marcos de crescimento. As PMEs frequentemente carecem de equipes de TI dedicadas, tornando os patches de segurança gerenciados pelo fornecedor e os backups automáticos decisivos. Os marketplaces de API permitem que os comerciantes conectem ponto de venda, transportadoras de última milha e soluções de pagamento em dias, em vez de meses. À medida que as vendas transfronteiriças aumentam, as PMEs dependem de mecanismos de custo de desembarque em tempo real dentro das plataformas de estoque para evitar a erosão das margens. A integração contínua de PMEs, portanto, permanece um motor de receita material dentro do mercado de software de gestão de estoque mais amplo.

Por Aplicação: As tecnologias de leitura e codificação de barras lideram a inovação

O controle e rastreamento de estoque permaneceu o maior segmento de aplicação, garantindo 42,38% de participação na receita em 2025. Essa função central ancora cada implantação e frequentemente atua como ponto de entrada inicial antes que os clientes adicionem módulos de análise e atendimento omnicanal. Enquanto isso, a leitura e codificação de barras registrou uma perspectiva de CAGR de 14,58%, a mais rápida entre os níveis de aplicação, graças a inlays RFID econômicos, scanners baseados em smartphones e impressoras de etiquetas inteligentes. Essas ferramentas reduzem o tempo de entrada manual e impulsionam a mudança em direção a docas de recebimento sem toque, particularmente nos segmentos de vestuário, eletrônicos e supermercado. A participação no mercado de software de gestão de estoque para leitura avançada baseada em visão está definida para se ampliar à medida que os leitores de imagem 2D e a detecção de defeitos orientada por IA se tornam acessíveis. Os mecanismos de gestão de pedidos aproveitam os dados limpos resultantes para prometer datas de entrega precisas e reduzir remessas divididas. Os fornecedores que agrupam leitura, estoque e execução de armazém em uma única interface ganham aderência competitiva, reduzindo os obstáculos de integração para os clientes. Assim, a inovação em aplicações retroalimenta o crescimento da receita em todo o mercado de software de gestão de estoque.

Por Setor de Uso Final: A conformidade na área de saúde impulsiona a adoção acelerada

O varejo e o comércio eletrônico continuaram a dominar com 30,36% da receita de 2025, refletindo a intensa variabilidade de SKUs e os curtos ciclos de vida dos produtos. No entanto, a área de saúde verá a ascensão mais acentuada, a um CAGR de 14,19%, impulsionada pela Lei de Segurança da Cadeia de Suprimentos de Medicamentos e pelos prazos iminentes de rastreabilidade da FSMA 204. O tamanho do mercado de software de gestão de estoque vinculado à área de saúde está previsto para superar USD 707,3 milhões até 2031, sustentado por requisitos de serialização em nível de unidade, monitoramento de temperatura e prontidão para recalls. Os distribuidores farmacêuticos agora incorporam verificação de pedigree com suporte em blockchain nos fluxos de estoque para atender aos protocolos de auditoria. Os processadores de alimentos e bebidas também aceleram os gastos à medida que os reguladores exigem rastreamento granular de ingredientes. As empresas de manufatura integram o planejamento de produção e o estoque em um único registro para eliminar pontos cegos que podem paralisar as linhas. Os provedores de logística, por sua vez, investem em camadas de visibilidade de estoque em tempo real para apoiar a realocação de frete no mesmo dia quando ocorrem interrupções. Juntos, esses vetores setoriais amplificam as reservas de software e diversificam os fluxos de receita no mercado de software de gestão de estoque.

Análise Geográfica

A América do Norte entregou 38,51% da receita global de 2025, apoiada por uma infraestrutura digital robusta e mandatos regulatórios bem estabelecidos, como a Lei de Segurança da Cadeia de Suprimentos de Medicamentos, que exige o rastreamento serializado de medicamentos da fábrica ao paciente hhs.gov. A penetração da nuvem já está acima de 70% entre os varejistas de primeiro nível, portanto, o crescimento incremental gira em torno de atualizações de IA, implementações de IoT de borda e orquestração de atendimento multimodal. Os fornecedores se diferenciam por meio de certificações de segurança de nível governamental e integrações profundas com sistemas de armazém alfandegado que lidam com devoluções transfronteiriças. A Ásia-Pacífico é o motor de crescimento, registrando um CAGR de 15,74% à medida que os operadores de armazém se comprometem com a automação de próxima geração. O estudo de 2023 da Zebra Technologies descobriu que mais de 90% dos entrevistados da Ásia-Pacífico planejam aumentar os gastos com robótica antes de 2027, em comparação com 70% na América do Norte. A China escala nós de microfulfillment em megacidades, enquanto as marcas D2C da Índia implantam pacotes de SaaS com pagamento conforme o uso para gerenciar volumes crescentes de pedidos. As escassez de habilidades persistem, mas os incentivos governamentais para fábricas inteligentes e corredores logísticos estão melhorando os ecossistemas de parceiros, impulsionando a adoção regional de soluções do mercado de software de gestão de estoque. A Europa mantém uma expansão estável de um dígito médio, ancorada por estatutos de soberania de dados que influenciam a seleção de fornecedores. A BBC News destaca pilotos do setor público migrando para nuvens de propriedade europeia para preservar o controle legal sobre os dados dos cidadãos, uma tendência que se expande para a indústria privada. A complexidade aduaneira induzida pelo Brexit aumenta ainda mais a necessidade de visibilidade de estoque em múltiplas jurisdições, levando os exportadores a plataformas que automatizam códigos tarifários e conformidade documental. A América Latina e a África partem de bases menores, mas mostram promessa à medida que os varejistas migram diretamente para a nuvem, contornando os legados locais. No entanto, largura de banda limitada, redes de transportadoras de última milha fragmentadas e menos parceiros certificados moderam a velocidade de implementação de curto prazo.

Cenário Competitivo

O mercado de software de gestão de estoque é moderadamente fragmentado, mas com tendência à consolidação à medida que fornecedores de plataformas com recursos financeiros robustos buscam aquisições complementares. A compra anunciada pela IBM da Accelalpha e da Applications Software Technology LLC expande sua equipe de consultoria Oracle, permitindo contratos de transformação maiores nos domínios do setor público e logística. A aquisição de USD 350 milhões da TraceGains pela Veralto fortalece a profundidade de rastreabilidade e conformidade em alimentos e bebidas, áreas onde os ERPs de médio porte frequentemente têm dificuldades. A receita fiscal de 2025 da Oracle de USD 57,4 bilhões, com serviços em nuvem crescendo 12%, equipa a empresa para incorporar copilotos de IA e ferramentas de extensão de baixo código diretamente em seus fluxos de trabalho de estoque, atraindo os clientes de ERP existentes a permanecerem na plataforma.

Os fornecedores especializados competem combinando expertise vertical com envio rápido de recursos. A Manhattan Associates conquistou o Prêmio SupplyTech Breakthrough 2024 por seu módulo de gestão de pátio que sincroniza agendamentos de docas com disponibilidade de estoque, reduzindo o tempo médio de permanência de reboques em 19%. A Fishbowl, a Cin7 e a DEAR Systems visam marcas de alto crescimento que precisam de orquestração de estoque multicanal sem a sobrecarga de nível empresarial. Os provedores de plataforma de integração como serviço, como a Celigo e a Boomi, também ganham relevância porque conectam sistemas díspares de comércio, finanças e armazém, acelerando o fluxo de dados entre ecossistemas.

A IA generativa está rapidamente se tornando um campo de batalha. Os primeiros pilotos mostram que os assistentes de planejamento conversacionais reduzem o tempo do ciclo de previsão em 30%, ao mesmo tempo em que aumentam as taxas de adoção pelos planejadores. Os fornecedores que incorporam IA explicável, controles robustos de proveniência de dados e ontologias específicas do setor provavelmente capturarão uma participação desproporcional. Enquanto isso, os clientes insistem em padrões abertos para evitar o aprisionamento tecnológico, pressionando os fornecedores a expor APIs RESTful e fluxos de eventos. A interação entre a velocidade de inovação e o apetite por aquisições definirá as hierarquias competitivas nos próximos cinco anos dentro do mercado de software de gestão de estoque.

Líderes do Setor de Software de Gestão de Estoque

Oracle Corporation

SAP SE

Manhattan Associates

Zoho Corporation

Infor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Netgain adquiriu a SuperSync para melhorar a sincronização de estoque do NetSuite e a reconciliação financeira para clientes do mercado intermediário.

- Janeiro de 2025: A IBM concordou em comprar a Applications Software Technology LLC, reforçando a expertise em nuvem Oracle para projetos do setor público.

- Outubro de 2024: A Veralto adquiriu a TraceGains por USD 350 milhões, adicionando capacidades de conformidade em nuvem para produtores de alimentos e bebidas.

- Setembro de 2024: A IBM moveu-se para adquirir a Accelalpha, expandindo a profundidade de consultoria em cadeia de suprimentos em torno das aplicações Oracle.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de software de gestão de estoque como todas as soluções empacotadas ou entregues em nuvem cuja finalidade principal é monitorar, reconciliar e otimizar os níveis de estoque em um ou mais locais físicos ou virtuais, enquanto se integra com módulos de pedidos, atendimento e contabilidade. A receita é rastreada em USD e reflete taxas de licença, assinatura e plataforma atribuíveis exclusivamente às funções de estoque.

O escopo exclui pacotes de ponto de venda que contêm registros básicos de estoque, vendas de hardware de código de barras independente e ferramentas internas personalizadas desenvolvidas por varejistas ou fabricantes.

Visão Geral da Segmentação

- Por Implantação

- Local

- Nuvem

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Aplicação

- Gestão de Pedidos

- Controle e Rastreamento de Estoque

- Leitura e Codificação de Barras

- Gestão de Ativos

- Outras Aplicações

- Por Setor de Uso Final

- Manufatura

- Varejo e Comércio Eletrônico

- Saúde

- Alimentos e Bebidas

- Logística e Armazenagem

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Reforçamos as descobertas secundárias por meio de entrevistas com diretores de cadeia de suprimentos, chefes de operações de comércio eletrônico, parceiros de canal de software e consultores de implementação na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas confirmam os tamanhos médios dos negócios, a adoção entre pequenas empresas e o ritmo em que os usuários legados locais migram para sistemas em nuvem, permitindo-nos ajustar as premissas críticas antes da modelagem.

Pesquisa Documental

Nossos analistas começam com bases publicamente disponíveis, como o Censo Anual de Comércio de Varejo dos EUA, estatísticas estruturais de negócios do Eurostat, códigos de remessa do UN Comtrade para scanners e etiquetas, e documentos de política de organismos como o grupo de padrões GS1 e a Administração de Alimentos e Medicamentos sobre rastreamento serializado. Os relatórios anuais (10-K) das empresas, os materiais de apresentação para investidores de fornecedores em nuvem e os anuários de associações comerciais (por exemplo, Federação Nacional do Varejo, Instituto de Manuseio de Materiais) esclarecem os benchmarks de penetração, as mudanças de preços e os ciclos de atualização. Onde as divisões de receita por linha de item estão ausentes, recorremos a conjuntos de dados pagos, D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para conquistas de contratos, para dimensionar a exposição dos fornecedores por geografia e implantação. As fontes listadas ilustram nosso trabalho documental e não são exaustivas.

Dimensionamento de Mercado e Previsão

O valor de referência é derivado primeiramente por meio de uma reconciliação de cima para baixo dos gastos globais com software empacotado com as participações específicas de estoque relatadas por fornecedores públicos, complementada por dados comerciais sobre dispositivos de leitura portáteis que são então mapeados para as taxas de adesão de software agrupado. Os totais de fornecedores de preço médio de venda amostrado multiplicado pelo número de clientes ativos servem como uma verificação direcional de baixo para cima. As principais variáveis que alimentam o modelo incluem a taxa de migração para nuvem entre PMEs, o crescimento do volume de pedidos de comércio eletrônico, o preço médio anual de assinatura, os mandatos regulatórios para rastreamento serializado em produtos farmacêuticos e alimentos, e os gastos com automação de armazéns. Uma regressão multivariada projeta cada impulsionador para o futuro, enquanto a análise de cenários delimita o potencial positivo dos módulos de previsão de demanda orientados por IA. As lacunas nos dados de baixo para cima em nível de país são preenchidas pela aplicação de curvas de penetração validadas ancoradas em coortes de PIB per capita.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por testes de variância em relação a métricas independentes, como picos de importação de scanners, reservas de fornecedores e divulgações de receita de SaaS, antes da revisão sênior. Atualizamos os dados a cada doze meses e acionamos atualizações intermediárias quando aquisições, redefinições de preços ou novos prazos de conformidade alteram materialmente a matemática do mercado. Uma revisão final do analista ocorre imediatamente antes da entrega para que os clientes recebam a visão mais atualizada.

Por que Nossa Referência de Software de Gestão de Estoque Comanda Credibilidade

Os números publicados frequentemente diferem porque as empresas escolhem combinações divergentes de módulos, definições de implantação e cadências de atualização.

Os principais fatores de lacuna incluem se os pacotes de serviços estão dentro do pool de receita, a agressividade das curvas de adoção de PMEs e o momento da conversão de moeda. O estudo da Mordor relata taxas de assinatura mais licença estritamente vinculadas à funcionalidade de estoque em 2025, enquanto outros editores podem misturar módulos mais amplos de armazém ou ponto de venda ou depender de instantâneos de anos anteriores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 3,17 B (2025) | ||

| USD 3,58 B (2024) | Consultoria Regional A | Contabiliza pacotes de PDV e rastreamento de ativos agrupados, ano de referência mais antigo |

| USD 2,31 B (2024) | Jornal do Setor B | Exclui serviços de integração e aplica adoção conservadora de PMEs |

Essas comparações mostram que, quando a amplitude do escopo, o ano de referência e o rigor dos impulsionadores são normalizados, a Mordor Intelligence oferece a referência mais equilibrada e transparente na qual os tomadores de decisão podem confiar de forma confiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de estoque

O mercado gerou USD 3,44 bilhões em 2026 e está no caminho certo para atingir USD 5,16 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação em nuvem está expandindo a um CAGR de 13,85% devido aos menores custos iniciais e à escalabilidade perfeita.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para registrar um CAGR de 15,74% à medida que a automação de armazéns e os investimentos em comércio eletrônico aumentam na China, Índia e Sudeste Asiático.

Por que a adoção na área de saúde está se acelerando?

O rastreamento serializado de medicamentos e as regras da FSMA 204 exigem visibilidade em nível de unidade, empurrando a área de saúde em direção a pacotes de estoque modernos que atendem aos mandatos de auditoria.

Página atualizada pela última vez em: