Tamanho e Participação do Mercado de Software de Gestão Verde de Ativos de TI (ITAM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 381.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 579.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) por Mordor Intelligence

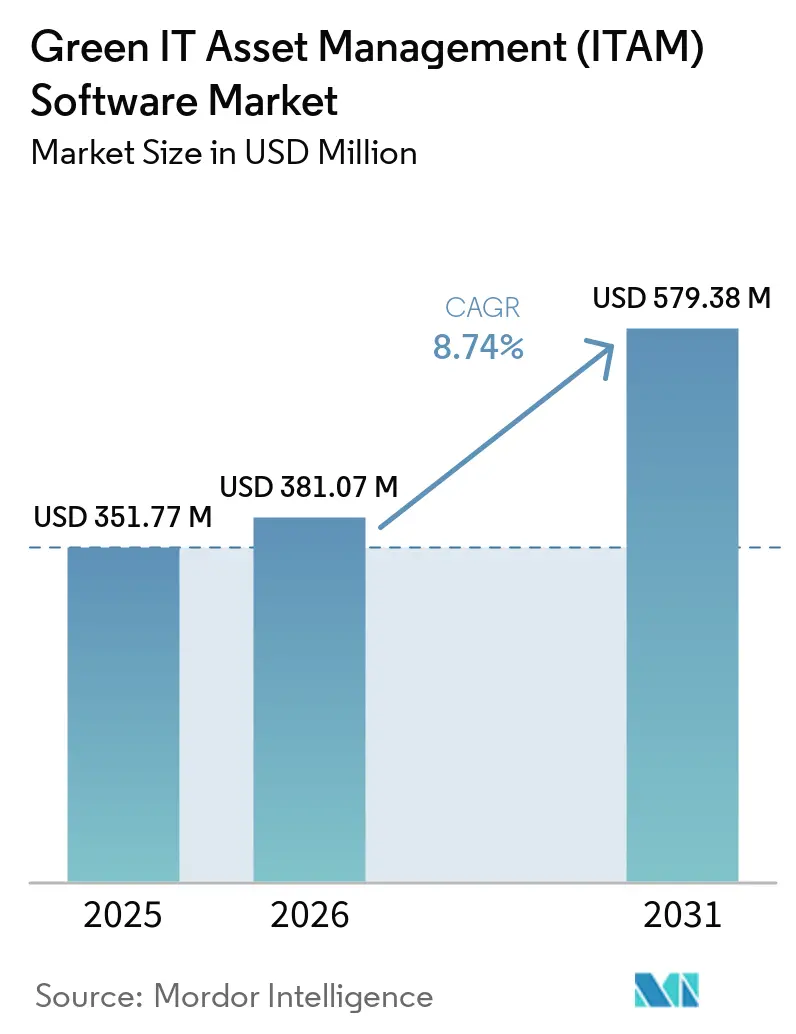

Espera-se que o tamanho do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) aumente de USD 351,77 milhões em 2025 para USD 381,07 milhões em 2026 e atinja USD 579,38 milhões até 2031, crescendo a um CAGR de 8,74% no período de 2026 a 2031. O crescimento está sendo moldado pela combinação da pressão por divulgação de sustentabilidade e pela ascensão constante de ambientes híbridos de nuvem e SaaS, que tornaram os inventários estáticos de ativos menos úteis para o controle empresarial. As empresas agora desejam uma camada de governança mais ampla que possa conectar visibilidade de software, registros de ciclo de vida de ativos, rastreamento de carbono e prontidão para auditoria em um único modelo operacional. Essa mudança está elevando os valores dos contratos e estendendo os ciclos de negociação porque os compradores estão avaliando essas plataformas em fluxos de trabalho de finanças, conformidade e sustentabilidade, e não apenas em operações de TI. O posicionamento competitivo também está mudando, pois os fornecedores que não conseguem unificar dados de SaaS, nuvem e local estão enfrentando maior pressão de compradores que desejam menos ferramentas sobrepostas. Grande parte da oportunidade remanescente está na adoção pela primeira vez, no gerenciamento de ciclo de vida com consciência de carbono e nas implantações para o mercado intermediário, onde a descoberta automatizada está removendo as barreiras anteriores de infraestrutura e pessoal.

Principais Conclusões do Relatório

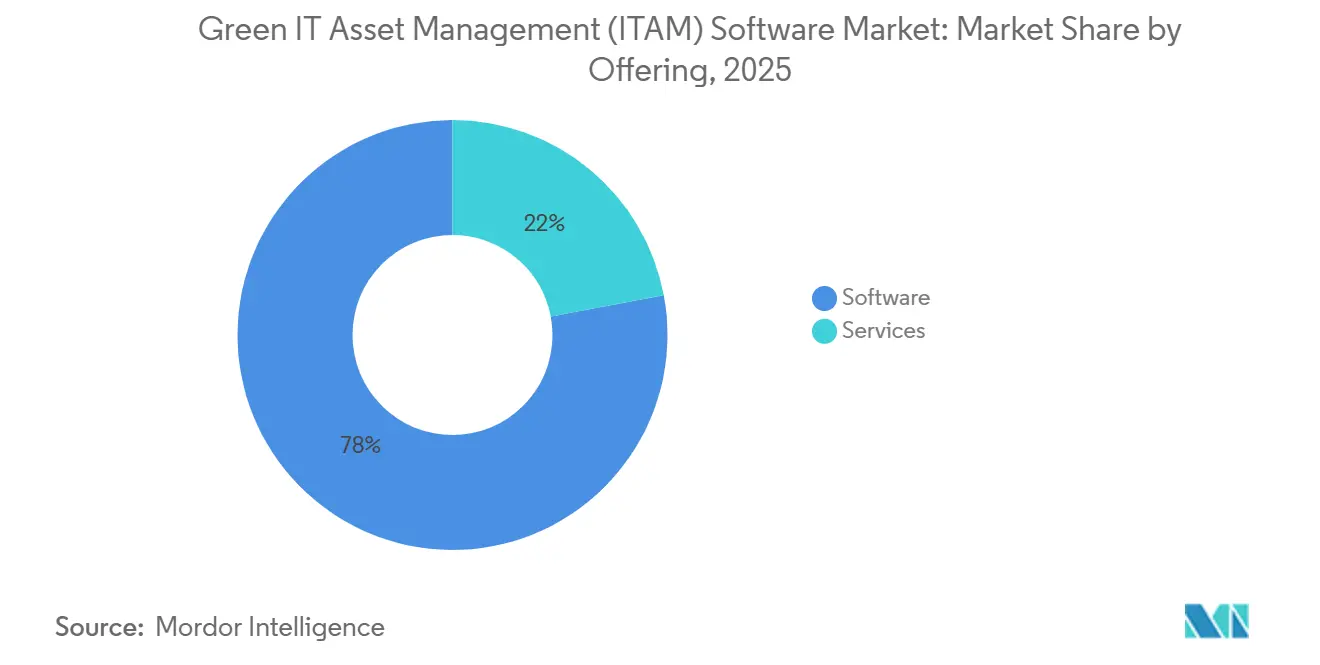

- Por oferta, o software representou 77,96% da receita do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2025, enquanto os serviços devem se expandir a um CAGR de 11,19% até 2031.

- Por modo de implantação, a nuvem representou 62,03% da participação de mercado em 2025, enquanto o híbrido deve registrar o CAGR mais rápido de 12,13% até 2031.

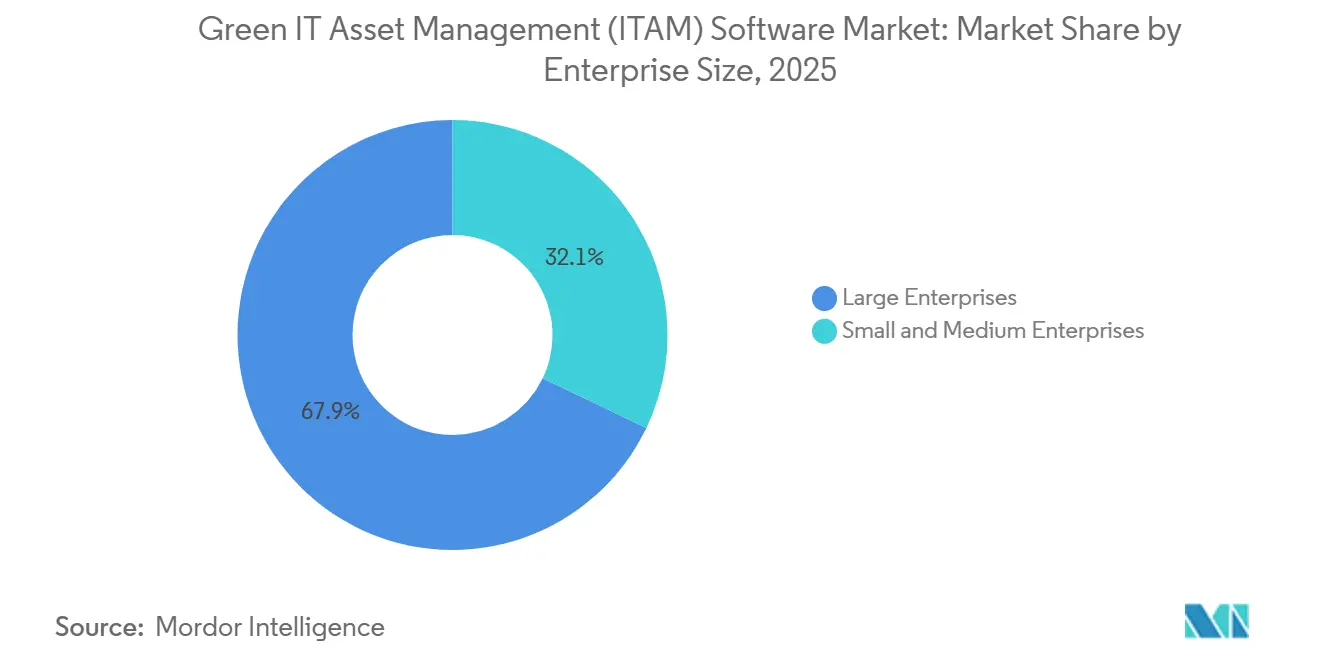

- Por porte empresarial, as grandes empresas detinham 67,89% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 11,78% até 2031.

- Por setor de uso final, TI e Telecomunicações representaram 24,12% de participação em 2025, enquanto Energia e Serviços Públicos devem se expandir a um CAGR de 13,81% até 2031.

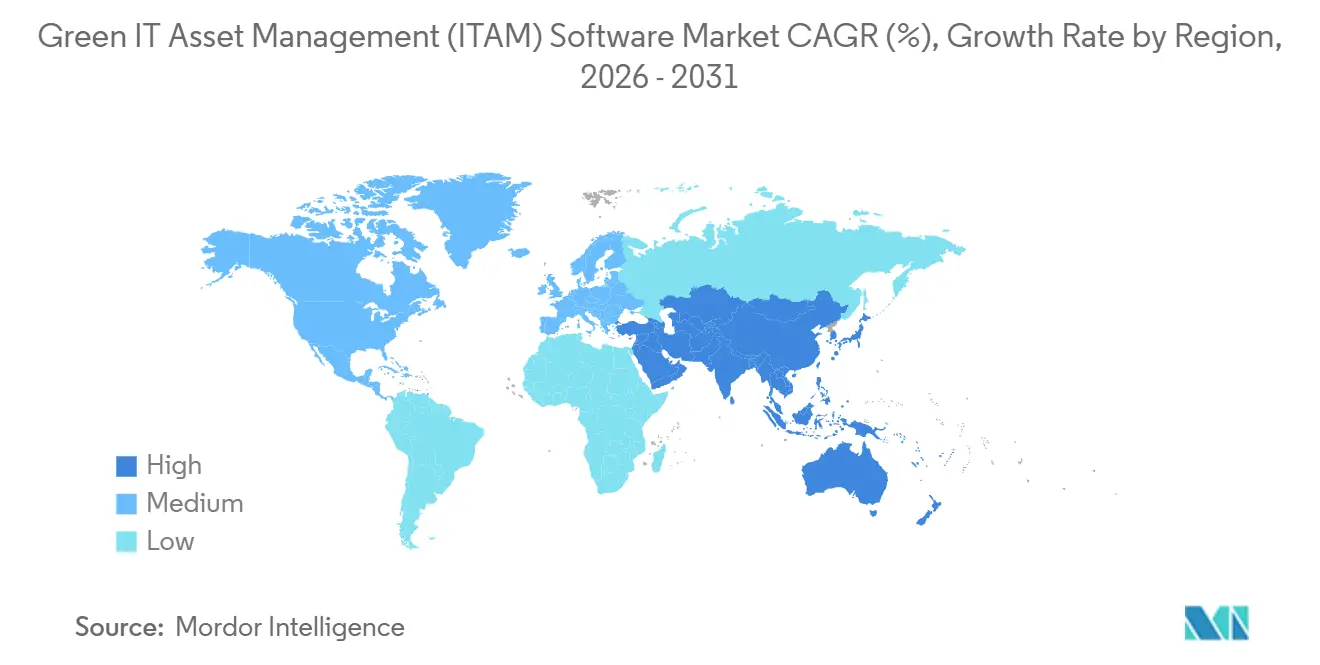

- Por geografia, a América do Norte detinha 37,02% da participação do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 12,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão Verde de Ativos de TI (ITAM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Contabilidade de Carbono de TI Vinculados a ESG | +2.0% | Global, com maior intensidade de conformidade na Europa, expandindo-se para a América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Descoberta de Ativos e Otimização de Licenças Impulsionadas por IA | +1.7% | Global, com maior adoção inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mandatos Crescentes de Redução de Desperdício de Software e SaaS | +1.4% | Global, com pressão orçamentária mais forte na América do Norte, no Reino Unido e na Alemanha | Curto prazo (≤ 2 anos) |

| Necessidades de Visibilidade em Nuvem Híbrida e Múltiplos Ambientes | +1.1% | Global, mais forte na América do Norte e Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Convergência de FinOps e SAM para Governança de Gastos com Tecnologia | +0.9% | América do Norte e Europa, com adoção emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Exposição a Auditorias de Software e Pressão para Evitar Ajustes de Conformidade | +0.6% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Contabilidade de Carbono de TI Vinculados a ESG

Os relatórios obrigatórios de sustentabilidade aproximaram o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) da infraestrutura de conformidade, indo além do simples controle de custos. As empresas estão sendo solicitadas a manter registros mais claros sobre frotas de hardware, assinaturas de SaaS, padrões de utilização, ciclos de atualização e atividades de reutilização quando apoiam relatórios ambientais mais amplos. As planilhas estáticas não são mais suficientes para essa tarefa porque não conseguem fornecer a continuidade no nível de ativos que as organizações regulamentadas agora esperam dos sistemas de relatórios internos. A Alliance Green IT relatou em 2025 que 47% das organizações já utilizavam processos de ITAM para apoiar objetivos ecológicos, indicando que os casos de uso ambiental estavam se tornando comuns antes que a adoção se ampliasse ainda mais.[1]Alliance Green IT, "Baromètre Green IT 2025," Alliance Green IT, alliancegreenit.org A GLPI também destacou o papel crescente do gerenciamento de ciclo de vida de ativos com foco em carbono em 2025, o que apoia a direção em direção a plataformas que combinam controle de inventário com medição ambiental. Isso está impulsionando o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em direção a fornecedores que podem demonstrar registros confiáveis no nível de dispositivos e fluxos de trabalho de ciclo de vida credíveis, em vez de apenas reconciliação de licenças.

Descoberta de Ativos e Otimização de Licenças Impulsionadas por IA

A IA está mudando o modelo operacional do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) porque a governança manual de ativos não consegue mais acompanhar o ritmo dos modernos portfólios de software. A Flexera afirmou em seu Relatório sobre o Estado do ITAM de 2025 que seu catálogo Technopedia cobria mais de 2,1 milhões de direitos de uso de software, ressaltando a escala do ônus de reconhecimento para descoberta e normalização empresarial.[2]Flexera, "Flexera 2025 State of ITAM Report," Flexera, info.flexera.com A Xensam relatou em dezembro de 2024 que sua biblioteca de aplicativos havia atingido 500.000 títulos, incluindo um aumento de 50% ano a ano em aplicativos SaaS reconhecidos, refletindo a rapidez com que as necessidades de visibilidade de software estão se expandindo. A Flexera também descobriu que apenas 43% das empresas se sentiam confiantes em relação à visibilidade completa do portfólio de TI em 2025, abaixo dos 47% do ano anterior, indicando que a complexidade ainda está crescendo mais rápido do que muitas equipes conseguem monitorar com métodos tradicionais. Como resultado, o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) está dando maior ênfase à descoberta liderada por IA, pois ela pode identificar aplicativos não autorizados, licenças ociosas e atividades de IA paralela com menos esforço manual. Essa mudança está ajudando os fornecedores nativos de IA a justificar preços mais altos porque os compradores agora veem a descoberta automatizada como um requisito operacional básico, e não como um recurso premium.

Mandatos Crescentes de Redução de Desperdício de Software e SaaS

A redução de desperdício tornou-se um gatilho de compra mais forte no Mercado de Software de Gestão Verde de Ativos de TI (ITAM) porque os gastos com software e SaaS agora são analisados mais de perto no nível financeiro. As organizações desejam maior visibilidade sobre direitos não utilizados, ferramentas sobrepostas, prazos de renovação e proliferação de aplicativos para que possam conectar os orçamentos de tecnologia a resultados de governança mensuráveis. A FinOps Foundation relatou em 2026 que 90% dos profissionais de FinOps gerenciavam SaaS como parte de suas responsabilidades operacionais, indicando que a supervisão de SaaS tornou-se parte da prática padrão de gestão de gastos, e não uma atividade de nicho separada.[3]FinOps Foundation, "State of FinOps 2026 Report," FinOps Foundation, data.finops.org A Flexera reforçou essa direção em julho de 2025, lançando o Flexera One SaaS Management com foco em descoberta de SaaS, otimização e visibilidade de IA paralela em ambientes empresariais. Isso está posicionando o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) como uma camada de governança que pode traduzir o desperdício de software em gastos recuperados e melhores decisões de renovação. Também eleva a prioridade de aquisição porque os programas de responsabilidade liderados por diretores financeiros tratam cada vez mais o desperdício de software como uma questão de controle contínuo, e não como um projeto de limpeza pontual.

Necessidades de Visibilidade em Nuvem Híbrida e Múltiplos Ambientes

Os portfólios híbridos tornaram-se um dos impulsionadores de demanda mais claros no Mercado de Software de Gestão Verde de Ativos de TI (ITAM) porque grandes organizações raramente operam em um único ambiente. Os compradores precisam de uma visão unificada abrangendo infraestrutura local, nuvens públicas e portfólios de SaaS em expansão para manter registros confiáveis de ativos, direitos e uso. A Flexera relatou em 2025 que 76% das organizações tinham visibilidade sobre o hardware local, enquanto apenas 50% se sentiam confiantes em relação à cobertura de SaaS, e apenas 27% conseguiam rastrear posições de licença própria em ambientes de nuvem. A Lansweeper também enfatizou uma visibilidade mais ampla de ativos em ambientes de rede e nuvem em sua atualização de plataforma de 2025, destacando como a arquitetura de descoberta está sendo redesenhada para condições operacionais híbridas. O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) está, portanto, migrando para plataformas que conectam a inteligência de nuvem com registros de direitos locais, em vez de tratar essas camadas separadamente. Essa tendência também está reduzindo a lacuna entre ITAM e FinOps, pois ambas as equipes agora dependem de melhor visibilidade de licenciamento e uso híbrido para apoiar decisões de gastos.[4]

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Qualidade dos Dados de Ativos de TI e Lacunas de Normalização | -1.3% | Global, com maior gravidade na América do Sul, no Oriente Médio e África e no Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Complexidade de Integração entre Ferramentas Legadas, de Nuvem e SaaS | -1.0% | Global, especialmente na América do Norte e Europa com grandes instalações de sistemas legados | Médio prazo (2 a 4 anos) |

| Escassez de Especialistas Qualificados em ITAM e Licenciamento de Software | -0.7% | Global, com maior gravidade na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade em Torno da Coleta Contínua de Telemetria e Dados de Endpoints | -0.4% | Europa e outros mercados com estruturas de proteção de dados pessoais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Qualidade dos Dados de Ativos Limita a Precisão dos Relatórios

O maior desafio operacional no Mercado de Software de Gestão Verde de Ativos de TI (ITAM) ainda é a baixa qualidade dos dados de ativos. A Lansweeper observou em 2025 que o inventário automatizado é importante porque os registros manuais perdem rapidamente a confiabilidade em ambientes dinâmicos, enfraquecendo os registros de ciclo de vida, utilização e conformidade ao longo do tempo. As lacunas de nomenclatura entre sistemas de aquisição, ferramentas de CMDB e registros de endpoints ainda resultam em registros duplicados e identidades de fabricantes inconsistentes, o que, por sua vez, enfraquece a atribuição de carbono e as posições de licença. Esse problema torna-se mais grave quando as empresas tentam conectar dados de energia, dispositivos e nuvem a relatórios formais de sustentabilidade. O Mercado de Software de Gestão Verde de Ativos de TI (ITAM), portanto, ainda depende de mecanismos robustos de normalização, porque sem eles, mesmo uma boa cobertura de descoberta não produz resultados com qualidade para relatórios.[4]Lansweeper, "Automating IT Asset Inventory for Large Networks," Lansweeper, lansweeper.com

Integrações Complexas Atrasam a Realização de Valor

O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) também enfrenta adoção mais lenta quando o trabalho de integração se torna muito extenso. Uma empresa típica pode manter dados de aquisição em software de ERP, inventário de endpoints em ferramentas de gerenciamento de dispositivos, gastos com nuvem em painéis de provedores de hiperescala e atividade de SaaS em sistemas de identidade ou aplicativos, e esses registros raramente se alinham de forma limpa. A FinOps Foundation afirmou em seu framework de 2026 que ITAM, gestão financeira de TI, sustentabilidade e segurança são disciplinas convergentes, o que significa que pilhas de ferramentas fragmentadas agora criam lacunas de controle mais amplas do que antes. Os programas de TI Verde acrescentam outra camada, pois os dados de carbono da nuvem frequentemente chegam em formatos específicos de cada provedor que ainda precisam ser traduzidos em categorias de relatórios utilizáveis. Isso deixa o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) com um longo ciclo de implementação em muitas grandes contas, o que é uma das razões pelas quais os serviços e a entrega gerenciada continuam crescendo.[4]Xensam, "Xensam Launches DataBridge," Xensam, xensam.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Escala do Software Domina, Mas a Complexidade dos Serviços Está Crescendo

Os serviços devem se expandir a um CAGR de 11,19% de 2026 a 2031, tornando-se o segmento de crescimento mais rápido no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). Esse crescimento reflete a crescente carga de trabalho associada à normalização de dados, design de descoberta, configuração de fluxos de trabalho e otimização contínua em portfólios de múltiplos ambientes. As empresas estão descobrindo que capacidades de IA mais robustas não reduzem, por si só, o esforço de implantação, porque a IA ainda depende de integrações limpas, ajuste de regras e design de políticas. A demanda por serviços também está crescendo à medida que mais compradores buscam combinar ITAM, gerenciamento de SaaS e governança de gastos em um único framework operacional. Isso está dando aos parceiros de implementação e às equipes de serviços lideradas por fornecedores um papel maior nas implantações empresariais.

O software detinha uma participação de receita de 77,96% em 2025, tornando-se a âncora comercial do Mercado de Software de Gestão Verde de Ativos de TI (ITAM). Os compradores ainda preferem plataformas de descoberta contínua e em tempo real a compromissos de revisão periódica porque o modelo de plataforma fecha as lacunas de visibilidade entre avaliações formais. A FinOps Foundation e o ITAM Forum anunciaram uma parceria estratégica em junho de 2025 que incluiu grupos de trabalho, trilhas de eventos compartilhados e um curso de treinamento em FinOps para SaaS, o que apoia o surgimento de um ecossistema de serviços mais amplo em torno de implantações convergidas. Os fornecedores que agrupam software com integração estruturada e otimização gerenciada provavelmente ganharão mais negócios no mercado intermediário porque as equipes de aquisição desejam maior clareza sobre os resultados da implementação. O Setor de Software de Gestão Verde de Ativos de TI (ITAM) está, portanto, mantendo o software como a camada base de receita, enquanto os serviços expandem o valor das contas e reduzem o risco de execução.

Por Modo de Implantação: O Híbrido Redefine a Arquitetura de Visibilidade

A implantação híbrida deve crescer a um CAGR de 12,13% de 2026 a 2031, tornando-se o modelo de implantação de crescimento mais rápido no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). Esse padrão mostra que a arquitetura empresarial está sendo moldada pela coexistência, e não pela padronização, pois as organizações ainda precisam de diferentes modelos operacionais em diferentes condições de segurança, soberania e infraestrutura. Os designs híbridos permitem que as empresas mantenham a descoberta local em ambientes controlados enquanto estendem análises e relatórios por meio de serviços de nuvem para uma governança mais ampla. Essa estrutura é adequada para organizações globais que não conseguem migrar todas as cargas de trabalho ou categorias de ativos para um único ambiente. Também aumenta o valor da inteligência de ativos ao permitir a interpretação conjunta de registros de nuvem e locais.

A nuvem representou 62,03% do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2025, ressaltando a preferência dos compradores por descoberta entregue via SaaS e atualizações de recursos mais rápidas. A escala da nuvem também reflete o apelo de menor sobrecarga de infraestrutura e administração mais fácil para equipes distribuídas. As implantações locais continuam sendo importantes em bancos, governo e defesa, onde a soberania de dados ou ambientes isolados limitam o uso de modelos externos de telemetria. A Flexera relatou em 2025 que apenas 27% das empresas tinham visibilidade significativa sobre posições de licença própria em ambientes de nuvem, o que ajuda a explicar por que a governança híbrida continua sendo um requisito central de compra. O Setor de Software de Gestão Verde de Ativos de TI (ITAM) está, portanto, migrando para modelos de implantação que integram uso de nuvem, registros de direitos e dados de endpoints em uma única camada de governança, em vez de ferramentas isoladas.

Por Porte Empresarial: Grandes Empresas Lideram, PMEs Reduzem a Diferença

As PMEs devem crescer a um CAGR de 11,78% de 2026 a 2031, tornando-se o segmento de crescimento mais rápido no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). A entrega nativa em nuvem reduziu as barreiras de infraestrutura e pessoal que antes mantinham as ferramentas avançadas de ITAM fora do alcance de organizações menores. Muitas PMEs estão adotando essas plataformas primeiro como sistemas de inteligência de gastos que podem identificar assinaturas não utilizadas e melhorar a disciplina de renovação. Essa lógica de compra é prática porque equipes menores frequentemente sentem o efeito do desperdício de software mais rapidamente nos ciclos orçamentários anuais. Também está ampliando a adoção além do modelo mais antigo, em que o ITAM era justificado principalmente pela exposição a auditorias de editores.

As grandes empresas detinham uma participação de 67,89% em 2025, tornando-se o maior grupo de clientes no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). Seu mix mais amplo de editores, maiores pegadas de nuvem e portfólios de software mais extensos criam uma exposição financeira muito maior quando os registros estão incompletos ou mal reconciliados. A Flexera relatou em 2025 que 45% das empresas pagaram mais de USD 1 milhão em multas de auditoria nos 3 anos anteriores, ressaltando o quanto essa exposição pode ser significativa em ambientes grandes e complexos. As opções de nível básico de fornecedores como Freshworks e InvGate estão ajudando equipes enxutas a entrar na categoria com menor carga de configuração, enquanto as recomendações baseadas em IA estão reduzindo o tempo para obtenção de valor em implantações menores. O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) está, portanto, se expandindo além de sua base empresarial tradicional, mesmo que as grandes organizações ainda gerem a maior parte da receita atual.

Por Setor de Uso Final: Energia e Serviços Públicos Impulsiona a Expansão Mais Rápida

Energia e Serviços Públicos deve se expandir a um CAGR de 13,81% de 2026 a 2031, tornando-se o segmento de uso final de crescimento mais rápido no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). As empresas de serviços públicos estão digitalizando as operações de rede, implantando mais ativos de campo conectados e incorporando a tecnologia operacional em programas de governança mais amplos. Isso cria demanda por um controle de ciclo de vida mais robusto porque os direitos de software, o uso de dispositivos, a exposição cibernética e os relatórios ambientais não podem mais ser gerenciados em fluxos de trabalho separados. O segmento também está ganhando impulso porque os operadores de infraestrutura crítica precisam cada vez mais de maior visibilidade em ambientes de TI, OT e IoT. Isso torna Energia e Serviços Públicos um dos caminhos de expansão de longo prazo mais claros para fornecedores que podem apoiar tanto a complexidade operacional quanto a profundidade de conformidade.

TI e Telecomunicações representaram 24,12% da participação do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2025, tornando-se o maior segmento de uso final. O segmento manteve-se à frente porque a complexidade do licenciamento, a escala da arquitetura de múltiplas nuvens e a diversidade de fornecedores de software permanecem especialmente elevadas em organizações intensivas em tecnologia. BFSI e o Setor Governamental e Público seguiram como grupos de adoção significativos porque o escrutínio regulatório e a modernização do setor público continuam a apoiar os gastos com governança de ativos. Manufatura Industrial, Petróleo e Gás, Varejo e Comércio Eletrônico e Construção e Infraestrutura também são centros de demanda em crescimento à medida que a conformidade com ERP, o rastreamento de ativos conectados e a proliferação de SaaS tornam-se mais difíceis de gerenciar por meio de controles manuais. O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) está, portanto, se expandindo por verticais, mesmo que TI e Telecomunicações permaneçam a maior base de receita e Energia e Serviços Públicos registrem o crescimento futuro mais forte.

Análise Geográfica

A América do Norte detinha 37,02% da participação do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2025, tornando-se o maior contribuinte regional. Os Estados Unidos permanecem o centro da demanda porque a digitalização empresarial é profunda, as práticas de FinOps são maduras e a atividade de auditoria de software permanece alta o suficiente para apoiar um retorno claro sobre o investimento. A Flexera relatou em 2025 que Microsoft, IBM e SAP lideraram programas de auditoria alcançando 50%, 37% e 32% das organizações pesquisadas, o que ajuda a explicar por que a governança proativa de ativos permanece comercialmente atraente na região. O Canadá está adicionando demanda por meio da modernização digital do setor público, enquanto o México se beneficia da expansão de TI empresarial impulsionada pelo nearshoring. Essas condições mantêm a América do Norte como a região mais madura no Mercado de Software de Gestão Verde de Ativos de TI (ITAM).

A Europa permanece uma região central para o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) porque as necessidades de relatórios de sustentabilidade estão aproximando a governança de TI e a responsabilidade ambiental. As grandes empresas precisam cada vez mais de registros de ativos que possam apoiar a medição do Escopo 3, evidências de ciclo de vida e um gerenciamento de hardware mais disciplinado dentro de frameworks de divulgação mais amplos. A Alliance Green IT descobriu em 2025 que 47% das organizações já utilizavam processos de ITAM para apoiar objetivos ecológicos, o que reflete um caso de uso ambiental mais forte do que em muitas outras regiões. Isso está tornando a Europa uma das regiões mais importantes para o gerenciamento de ciclo de vida com consciência de carbono e a adoção de fluxos de trabalho relacionados.

O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) da Ásia-Pacífico deve se expandir a um CAGR de 12,92% de 2026 a 2031, tornando-se o segmento regional de crescimento mais rápido. As organizações na China, Índia, Japão, Coreia do Sul e Austrália estão gerenciando portfólios híbridos mais complexos após rápida migração para a nuvem e crescimento mais amplo do portfólio de software. A Índia está se tornando especialmente ativa porque grandes empresas de serviços de TI e centros de capacidade global precisam de melhor controle sobre cargas de trabalho nativas em nuvem e portfólios significativos de SAP e Oracle. O Japão também está abrindo mais oportunidades de implantação pela primeira vez à medida que a adoção empresarial de nuvem se expande sob programas de transformação digital. ServiceNow e Lenovo anunciaram um acordo estratégico ampliado em maio de 2026 abrangendo Austrália, Nova Zelândia, Hong Kong, Singapura e Irlanda, o que mostra como os fornecedores estão construindo modelos operacionais mais específicos para cada região para compradores empresariais internacionais. A América do Sul é liderada pelo Brasil, onde o alinhamento com a sustentabilidade e a adoção de SaaS estão apoiando a demanda. O Oriente Médio e a África estão se expandindo a partir de uma base menor, com a Arábia Saudita e os Emirados Árabes Unidos liderando por meio de programas nacionais de digitalização e maior investimento em governança de tecnologia empresarial.

Cenário Competitivo

O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) permanece fragmentado, com um primeiro nível visível de fornecedores de plataformas globais e um segundo nível de especialistas focados competindo em profundidade de descoberta, inteligência de software e visibilidade do ciclo de vida. ServiceNow, Flexera, IBM e Ivanti formam a camada de plataforma ampla, enquanto Xensam, Lansweeper, USU Software e Certero competem por meio de foco de produto mais restrito e especialização de recursos mais rápida. A principal linha divisória agora é a capacidade de normalizar dados em ambientes de SaaS, nuvem e local porque os compradores desejam uma visão operacional única em vez de vários registros parciais. Os fornecedores que não conseguem unificar essas camadas enfrentam um risco maior de substituição à medida que as equipes de aquisição se consolidam em torno de plataformas mais amplas de governança de gastos com tecnologia.

O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) também está mostrando um forte padrão de expansão por meio de aquisições e desenvolvimento de capacidades adjacentes. A Flexera adquiriu a ProsperOps e a Chaos Genius em janeiro de 2026 para estender sua posição em FinOps para otimização de custos habilitada por IA agêntica para cargas de trabalho de nuvem e dados. A ServiceNow concluiu sua aquisição da Armis em 2026 para vincular a inteligência de ativos cibernéticos impulsionada por IA com fluxos de trabalho de ITAM e segurança em ambientes de TI, OT e IoT. Esses movimentos mostram que a concorrência não se limita mais à reconciliação de licenças porque visibilidade, risco operacional e governança de gastos com IA estão se tornando parte da mesma conversa de compra. Eles também elevam o valor estratégico de plataformas que podem conectar dados de ativos a controles de remediação, segurança e financeiros.

Os fornecedores especializados estão respondendo por meio de diferenciação orientada por produto no Mercado de Software de Gestão Verde de Ativos de TI (ITAM). A Xensam lançou o DataBridge em maio de 2025 para sincronizar a inteligência de software com CMDBs do ServiceNow por meio de conectores padronizados, reduzindo o ônus de integração para contas empresariais compartilhadas. A Lansweeper introduziu o Lens AI em 2025 para permitir que os usuários consultem inventários de ativos em linguagem natural, o que reduz o ônus de análise para equipes sem forte suporte de engenharia de dados. A Flexera também lançou o AI Cost Management e o Data Explorer em 2026, o que impulsionou ainda mais o Mercado de Software de Gestão Verde de Ativos de TI (ITAM) para a governança de gastos com IA e o acesso em linguagem natural à inteligência de ativos. As oportunidades de espaço em branco permanecem mais fortes na orientação de descarte de dispositivos com consciência de carbono e em pacotes de assinatura voltados para PMEs vinculados ao tamanho do portfólio de software, em vez de preços rígidos baseados em número de usuários.

Líderes do Setor de Software de Gestão Verde de Ativos de TI (ITAM)

-

ServiceNow, Inc.

-

Flexera Software LLC

-

IBM Corporation

-

BMC Software, Inc.

-

Ivanti, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: ManageEngine, uma divisão da Zoho Corporation, anunciou a implantação dos Agentes Zia em seu conjunto de gerenciamento de empresas digitais em 21 de maio de 2026, permitindo a execução autônoma de IA em fluxos de trabalho de gerenciamento de serviços de TI e ITAM sem intervenção humana. O lançamento marcou uma mudança de operações de TI assistidas por IA para totalmente autônomas e estendeu a inteligência de ativos entre produtos sem exigir sobrecarga de integração personalizada.

- Abril de 2026: A ISO e a IEC publicaram a ISO/IEC TS 19770-13:2026 em 12 de abril de 2026, fornecendo a primeira orientação internacional dedicada para incorporar aspectos de sustentabilidade em sistemas de gerenciamento de ativos de TI. A especificação alinhou o ITAM com a ISO 14001, ISO 26000, ISO 50001 e o Protocolo GHG, estabelecendo uma meta de conformidade compartilhada que as empresas podem usar para estruturar avaliações de fornecedores e que os fornecedores podem alinhar aos roteiros de produtos.

- Abril de 2026: A Green Software Foundation publicou um white paper em 31 de março de 2026, mapeando o padrão de Intensidade de Carbono de Software sob a ISO/IEC 21031:2024 para os requisitos de relatórios ESRS E1 da CSRD da UE. O documento forneceu às organizações europeias um framework de quatro fases para integrar dados de emissões de software em divulgações auditáveis, com Accenture, Cisco, Google, Microsoft, NTT DATA, Siemens e UBS como membros diretivos.

- Janeiro de 2026: A Flexera lançou a previsão de emissões de carbono como parte do Flexera One Cloud Sustainability, introduzindo orçamento preditivo de carbono, um painel de Emissões de Carbono do Google Cloud, contexto de carbono no nível de assinatura do Azure e relatórios de sustentabilidade personalizados no Power BI. O lançamento permitiu que as equipes de sustentabilidade em nuvem previssem e gerenciassem emissões com o mesmo rigor analítico aplicado aos gastos com nuvem, uma capacidade diretamente alinhada com os requisitos de relatórios auditáveis do ESRS E1.

Escopo do Relatório Global do Mercado de Software de Gestão Verde de Ativos de TI (ITAM)

O mercado de Software de Gestão Verde de Ativos de TI (ITAM) refere-se a plataformas e serviços que permitem às organizações gerenciar ativos de TI, incluindo hardware, software e aplicativos SaaS, por meio de uma perspectiva focada em sustentabilidade. Essas soluções fornecem capacidades como gerenciamento do ciclo de vida de hardware, otimização de licenças de software, monitoramento de uso de SaaS e módulos de sustentabilidade que rastreiam o consumo de energia, a pegada de carbono e a reciclagem ou descarte ao final da vida útil. Ao incorporar inteligência ambiental ao gerenciamento de ativos de TI, essas plataformas ajudam as empresas a reduzir custos, estender os ciclos de vida dos ativos, minimizar o lixo eletrônico e alinhar as operações de TI com as metas de ESG e descarbonização.

O relatório do mercado de Software de Gestão Verde de Ativos de TI (ITAM) é segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor de Uso Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Construção e Infraestrutura, Governo e Setor Público) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Construção e Infraestrutura |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Oferta | Software | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| BFSI | |||

| Manufatura Industrial | |||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| Varejo e Comércio Eletrônico | |||

| Construção e Infraestrutura | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão Verde de Ativos de TI (ITAM) em 2026?

O Mercado de Software de Gestão Verde de Ativos de TI (ITAM) está em USD 381,07 milhões em 2026 e tem previsão de atingir USD 579,38 milhões até 2031 a um CAGR de 8,74%.

O que está impulsionando a demanda por soluções de Software de Gestão Verde de Ativos de TI (ITAM)?

A demanda está sendo apoiada pela pressão por divulgação de sustentabilidade, controle de desperdício de software e SaaS, descoberta liderada por IA e pela necessidade de maior visibilidade em ambientes híbridos.

Qual região lidera atualmente a adoção de Software de Gestão Verde de Ativos de TI (ITAM)?

A América do Norte liderou com 37,02% de participação em 2025 devido à profunda digitalização empresarial, maior maturidade em FinOps e alta exposição a auditorias de software.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 12,92% de 2026 a 2031, à medida que as empresas gerenciam portfólios híbridos mais complexos após rápida migração para a nuvem.

Qual modelo de implantação é mais amplamente utilizado neste espaço?

A nuvem liderou com 62,03% de participação em 2025, enquanto o híbrido deve crescer mais rapidamente porque os compradores desejam uma camada de governança única abrangendo ativos de nuvem, SaaS e locais.

Qual segmento de uso final oferece as melhores perspectivas de crescimento?

Energia e Serviços Públicos deve se expandir a um CAGR de 13,81% até 2031 porque a digitalização da rede, os ativos conectados e as necessidades de conformidade convergentes estão elevando a demanda por governança do ciclo de vida.

Página atualizada pela última vez em: