Tamanho e Participação do Mercado de Software de Contabilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

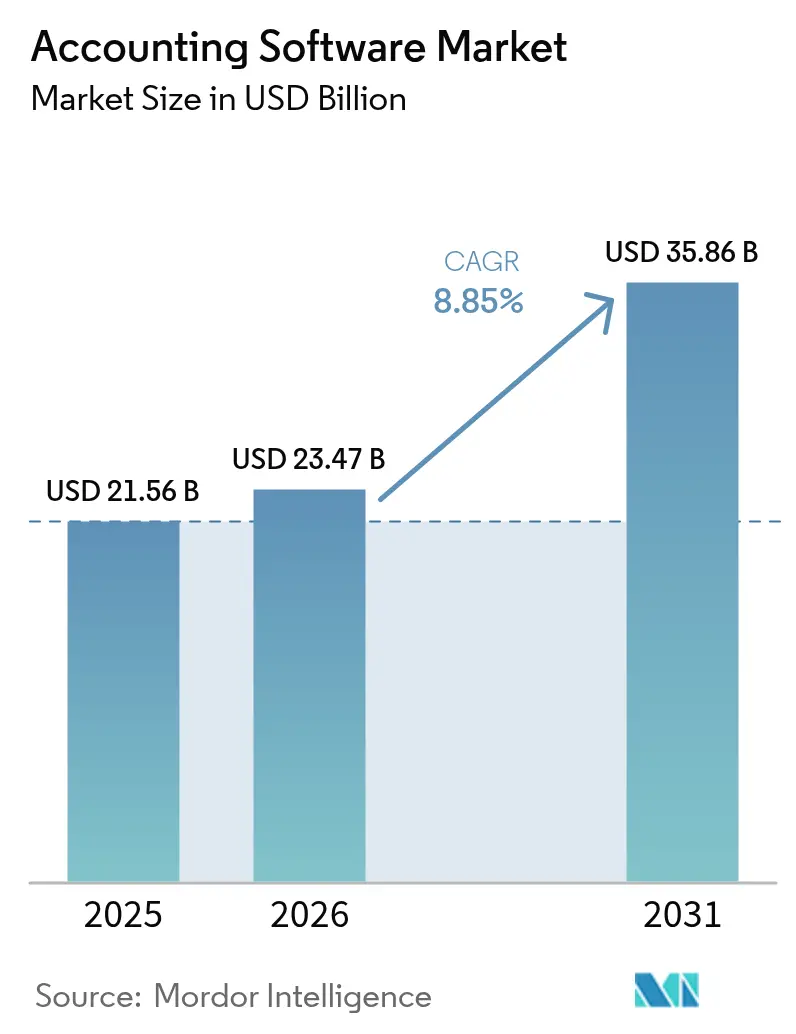

| Tamanho do Mercado (2026) | 23.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Contabilidade por Mordor Intelligence

O mercado de software de contabilidade foi avaliado em USD 21,56 bilhões em 2025 e estima-se que cresça de USD 23,47 bilhões em 2026 para atingir USD 35,86 bilhões até 2031, a uma CAGR de 8,85% durante o período de previsão (2026-2031). Estratégias que priorizam a nuvem, mandatos de relatórios regulatórios em tempo real e recursos de inteligência artificial incorporados continuam a redefinir a vantagem competitiva, com implantações em nuvem já ancorando 67,43% da receita em 2024. Os fornecedores estão expandindo suítes móveis e centradas em API que integram funções bancárias, de tesouraria e de gestão de gastos, ajudando as empresas a comprimir os ciclos de fechamento mensal e a desbloquear insights de capital de giro. Ao mesmo tempo, a escassez de talentos nos departamentos financeiros acelera a adoção de software porque a automação substitui o trabalho repetitivo de escrituração contábil. Por fim, os emergentes requisitos de trilha de auditoria de ESG forçam as organizações a atualizar sistemas legados em favor de soluções que geram divulgações ambientais e sociais imutáveis.

Principais Conclusões do Relatório

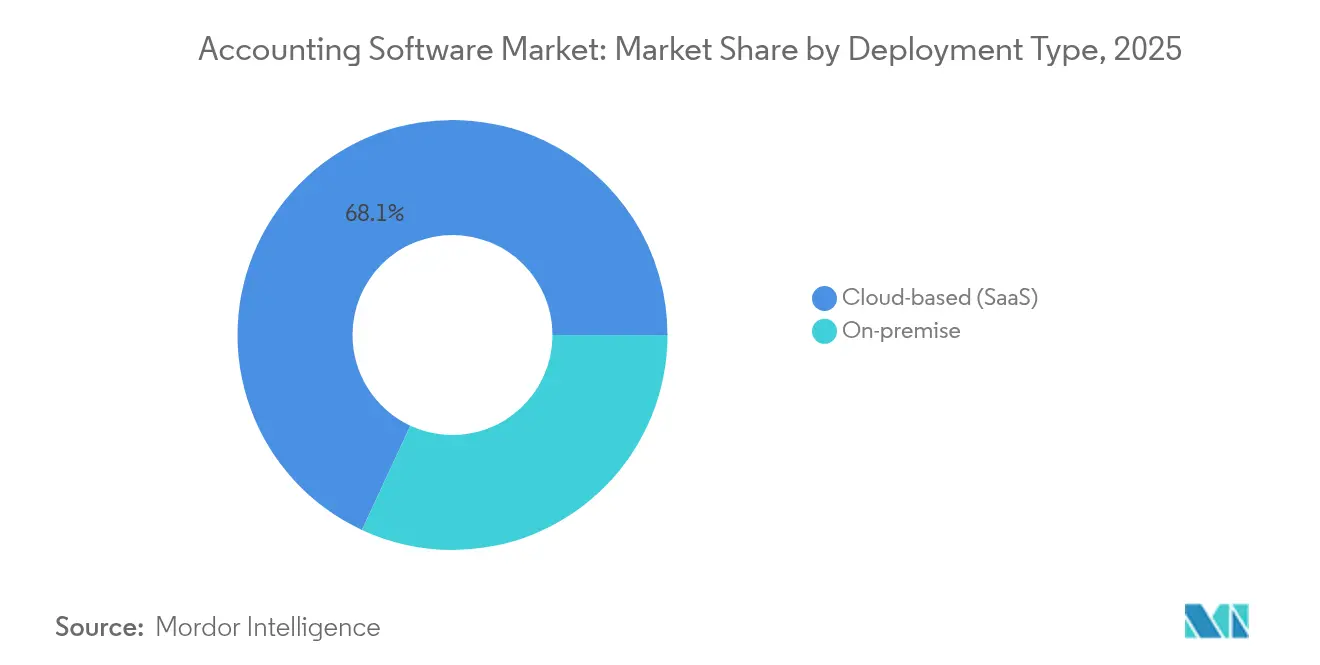

- Por tipo de implantação, as soluções baseadas em nuvem capturaram 68,08% da participação do mercado de software de contabilidade em 2025, avançando a uma CAGR de 10,15% até 2031.

- Por porte organizacional, as pequenas e médias empresas registraram o crescimento mais rápido, com CAGR de 10,85% de 2026 a 2031, enquanto as grandes empresas detinham 54,10% da participação de receita em 2025.

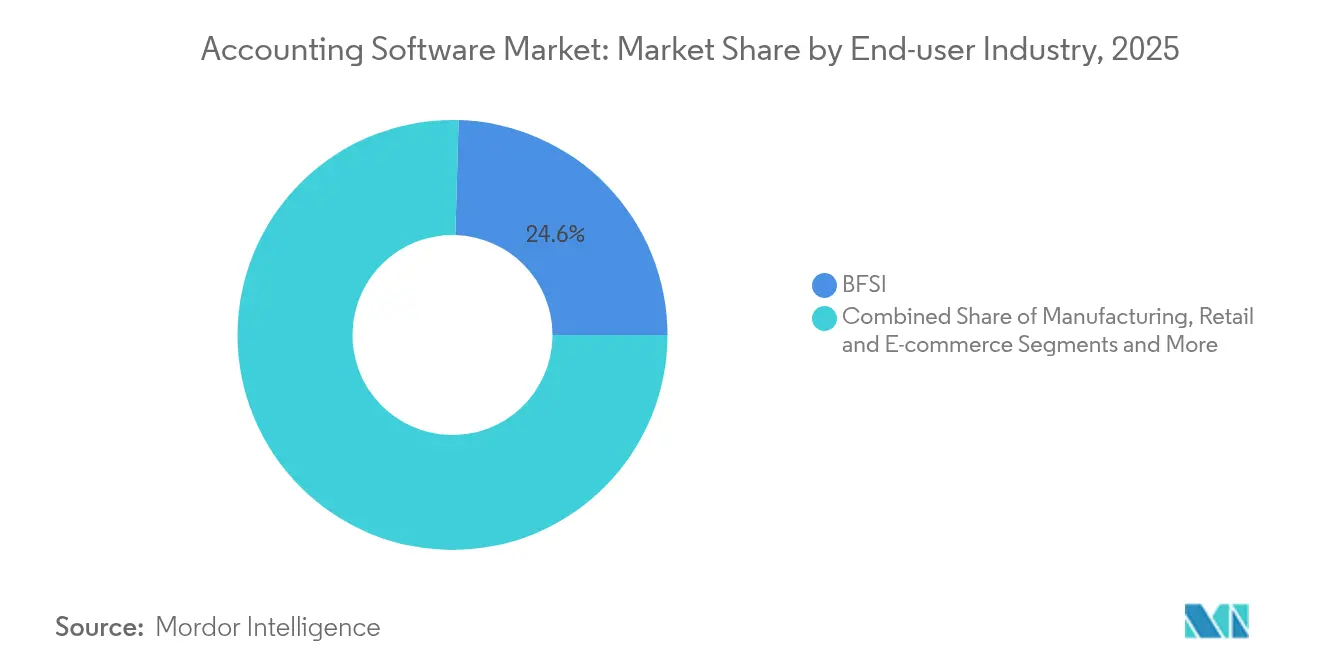

- Por setor de usuário final, o segmento de BFSI liderou com 24,55% de participação de receita em 2025; TI e Telecom está preparado para uma CAGR de 10,35% até 2031.

- Por aplicação, a gestão de folha de pagamento comandou 29,10% do tamanho do mercado de software de contabilidade em 2025 e está se expandindo a uma CAGR de 10,40% até 2031.

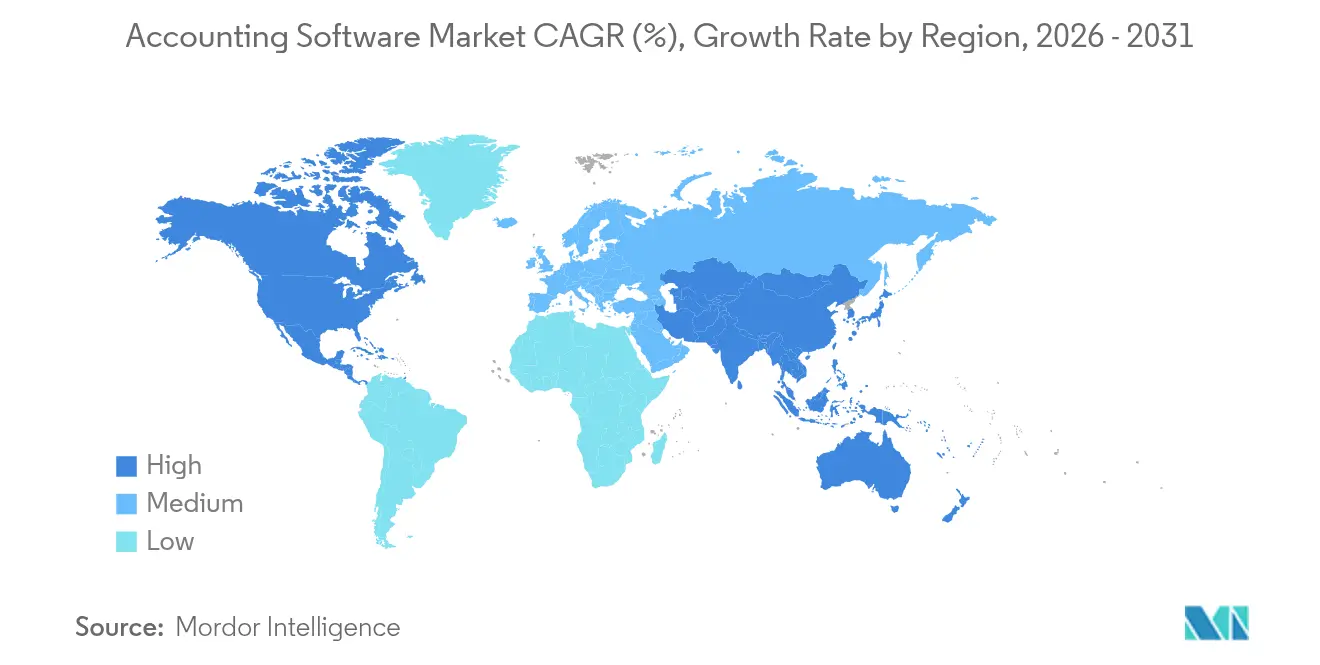

- Por geografia, a América do Norte respondeu por 38,35% da receita em 2025, mas a Ásia-Pacífico está projetada para crescer a uma CAGR de 10,45% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Contabilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de pilha financeira com prioridade em nuvem | +2.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Hiper-automação de fluxos de trabalho de escrituração contábil | +1.8% | Ásia-Pacífico, MEA | Curto prazo (≤ 2 anos) |

| Detecção de anomalias e conformidade lideradas por IA | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Experiência de contabilidade com prioridade em dispositivos móveis | +1.2% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Financiamento de A/R-A/P em tempo real via open banking | +0.9% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclos de atualização de trilha de auditoria de grau ESG | +0.7% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Pilha Financeira com Prioridade em Nuvem

As organizações estão abandonando as instalações locais em favor de arquiteturas em nuvem que sincronizam dados contábeis, de tesouraria e operacionais em tempo real, reduzindo os custos de infraestrutura e melhorando a visibilidade do fluxo de caixa. A mudança também desbloqueia integrações contínuas com fintechs — pagamentos, cartões de despesas e liquidez de curto prazo — outrora inalcançáveis em sistemas legados[1]Safra Catz, "Oracle Announces Fiscal 2025 Fourth Quarter and Fiscal Full Year Financial Results," Oracle Corporation, oracle.com.

Hiper-Automação de Fluxos de Trabalho de Escrituração Contábil

A extração por aprendizado de máquina e a automação robótica de processos agora classificam transações, reconciliam bancos e processam faturas com 98% de precisão, permitindo que as firmas contábeis absorvam mais clientes sem aumentos proporcionais no quadro de pessoal. Os ganhos de produtividade resultantes reduzem os custos totais de propriedade para as pequenas empresas e compensam o déficit de talentos generalizado no setor[2]Sasan Goodarzi, "Intuit Reports Strong Third-Quarter Results and Raises Full-Year Guidance," Intuit Inc., intuit.com .

Detecção de Anomalias e Conformidade Lideradas por IA

Modelos avançados verificam continuamente os razões em busca de sinais de fraude, lacunas no fluxo de caixa e erros de declaração, acionando alertas proativos que minimizam a exposição a auditorias. Interfaces em linguagem natural democratizam análises complexas, permitindo que gestores não financeiros consultem os registros contábeis de forma conversacional e fortalecendo a tomada de decisões interfuncional.

Demanda por Experiência de Contabilidade com Prioridade em Dispositivos Móveis

Aplicativos móveis com funcionalidade completa capacitam proprietários e equipes financeiras a emitir faturas, aprovar despesas e visualizar KPIs onde quer que operem, apoiando equipes de trabalho híbrido e acelerando os ciclos de pagamento. Um design com prioridade em API garante paridade de recursos entre dispositivos e simplifica a integração com carteiras móveis predominantes no comércio da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de soberania de dados e privacidade | -1.4% | UE, América do Norte | Médio prazo (2-4 anos) |

| Custos de migração de sistemas legados | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos contábeis preparados para IA | -0.8% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regras fragmentadas de faturamento eletrônico transfronteiriço | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Soberania de Dados e Regulamentações de Privacidade

Regras como o GDPR impõem residência local de dados, forçando os fornecedores a manter nuvens multi-região e inflando os orçamentos de implementação. As empresas hesitam em migrar razões sensíveis até que as cláusulas contratuais garantam criptografia, controles de acesso e opções de armazenamento no país, atrasando os cronogramas dos projetos[3]heyData GmbH, "GDPR vs. SOC 2: Navegando pela Conformidade na Era Digital," heydata.eu.

Escassez de Talentos Contábeis Preparados para IA

Menos profissionais certificados possuem as habilidades de análise de dados e integração de sistemas necessárias para configurar plataformas modernas, levando a gargalos na implantação e conjuntos de recursos subutilizados. Os fornecedores respondem com ferramentas de configuração de baixo código e módulos de treinamento incorporados, mas a capacitação continua sendo uma jornada de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem se Acelera

As soluções em nuvem geraram 68,08% da receita em 2025, e sua CAGR de 10,15% sinaliza que a participação local continuará a se deteriorar. O modelo de precificação pague conforme cresce elimina despesas de capital e incorpora atualizações automáticas que fortalecem a postura de segurança. A conectividade via API com bancos e provedores de folha de pagamento consolida ainda mais a adoção. Grandes empresas vinculadas a ERPs legados ainda preferem estratégias híbridas para fluxos de trabalho sensíveis à latência, mas mesmo elas estão testando subsidiárias em nuvem para reduzir os ciclos de fechamento. O crescimento das opções de residência de dados e dos datacenters regionais mitiga as objeções anteriores de conformidade, sugerindo que a fatia em nuvem do mercado de software de contabilidade se aproximará da saturação até o final da década.

As plataformas locais mantêm relevância de nicho em setores altamente regulamentados onde o processamento off-line é obrigatório ou onde personalizações sob medida travam os sistemas. No entanto, a sobrecarga de manutenção e a escassez de competências em mainframe levam os CFOs a reservar orçamentos de modernização. Os fornecedores exploram essa transição oferecendo kits de migração que mapeiam razões históricos para arquiteturas multilocatário, reduzindo os períodos de transição para semanas. Como resultado, o tamanho do mercado de software de contabilidade vinculado a implantações locais está projetado para se contrair, apesar da expansão geral do setor.

Por Porte Organizacional: O Crescimento das PMEs Supera o das Grandes Empresas

As grandes organizações capturaram 54,10% da receita de 2025 ao implantar suítes de consolidação global capazes de relatórios em múltiplas moedas e múltiplas entidades. Contudo, as PMEs impulsionam a CAGR mais rápida de 10,85% porque módulos em nuvem intuitivos e captura de dados orientada por IA reduzem a necessidade de equipes de TI dedicadas. As faixas de assinatura alinham os custos ao volume de transações, garantindo acessibilidade mesmo nos estágios iniciais de crescimento.

Os ecossistemas empreendedores na Ásia-Pacífico e na América Latina catalisam ainda mais a demanda das PMEs, à medida que o faturamento eletrônico obrigatório força atualizações digitais. Fornecedores que lançam pacotes iniciais com suporte via chatbot incorporado reduzem as barreiras à adoção e convertem usuários manuais de planilhas em assinantes. Consequentemente, a participação do mercado de software de contabilidade conquistada pelas PMEs aumentará de forma constante, estreitando a lacuna histórica com as implantações empresariais.

Por Setor de Usuário Final: BFSI Lidera, TI Acelera

Bancos, seguradoras e fintechs representaram 24,55% da receita em 2025. Sua carga de conformidade em torno de adequação de capital, combate à lavagem de dinheiro e trilhas de auditoria exige recursos premium, como sub-razões baseados em regras e declarações estatutárias automatizadas. Por outro lado, TI e Telecom registra uma CAGR de 10,35% porque a cobrança por assinatura, receitas recorrentes e a complexidade tributária multi-regional exigem mecanismos de reconhecimento sofisticados.

Manufatura e varejo seguem ao integrar o custeio de estoque e dados de vendas omnicanal, enquanto as firmas de serviços profissionais exigem módulos de contabilidade por projeto e faturamento por hora. As entidades de saúde priorizam a reconciliação de sinistros, o faturamento de pacientes e o tratamento de dados em conformidade com a HIPAA. A diversidade de casos de uso impulsiona a especialização dos fornecedores e os modelos de microssegmento vertical que encurtam o tempo de geração de valor.

Por Aplicação: A Gestão de Folha de Pagamento Domina

Os sistemas de folha de pagamento responderam por 29,10% do tamanho do mercado de software de contabilidade em 2025 e exibem a maior CAGR de 10,40%. Regulamentações salariais complexas, arranjos de trabalho por tarefa e tabelas de impostos multijurisdicionais tornam a automação indispensável. Os cálculos de bruto para líquido em tempo quase real e os recursos de pagamento no mesmo dia melhoram a satisfação dos colaboradores e a conformidade simultaneamente.

Faturamento e emissão de notas fiscais, rastreamento de despesas e gestão tributária permanecem módulos fundamentais e servem como funções de entrada para novos usuários. A OCR assistida por IA agora classifica recibos em segundos, enquanto mecanismos preditivos de impostos otimizam as estimativas trimestrais. Complementos incrementais permitem que as empresas ampliem a funcionalidade sem interrupções de substituição completa, fomentando oportunidades de upsell em todo o mercado de software de contabilidade.

Análise Geográfica

A América do Norte contribuiu com 38,35% da receita em 2025, impulsionada pela alta prontidão para a nuvem, infraestrutura de pagamentos madura e orçamentos tecnológicos bem financiados. As empresas dos Estados Unidos alocam um gasto per capita maior em aplicativos financeiros em comparação com as médias globais, estimulando a rápida inovação de fornecedores e ecossistemas de parcerias. O Canadá espelha essa tendência, apoiado por estruturas tributárias harmonizadas que simplificam a implantação transfronteiriça.

A Europa segue, onde os mandatos de conformidade com o GDPR e de relatórios de sustentabilidade estimulam as atualizações de plataformas. Interfaces multilíngues e padrões europeus de faturamento eletrônico, como o Peppol, impulsionam a localização de produtos. No entanto, os ciclos de decisão mais lentos moderam o crescimento em relação à Ásia-Pacífico.

A Ásia-Pacífico registra a CAGR mais rápida de 10,45%, impulsionada pelos lançamentos obrigatórios de faturamento eletrônico na Índia e na Indonésia e pelo mandato brando do Japão para a preservação eletrônica de razões. As PMEs saltam o software para desktop e adotam suítes em nuvem com prioridade em dispositivos móveis que integram carteiras eletrônicas domésticas e pagamentos via código QR. Os investimentos locais em datacenters por fornecedores globais mitigam a hesitação em relação à soberania de dados e desbloqueiam aquisições pelo setor público.

A América Latina ganha impulso no Brasil e no México, onde a validação de faturas em tempo real existe há anos, levando as empresas a estender a automação além dos relatórios fiscais para nuvens financeiras de ERP completas. O Oriente Médio e a África registram ganhos constantes alinhados a iniciativas de diversificação econômica e ecossistemas de fintechs em expansão, embora as lacunas de conectividade e de talentos moderem o ritmo de adoção.

Panorama regulatório

Os regimes de imposto digital e de controle contínuo de transações estão cada vez mais moldando os requisitos de software de contabilidade, deslocando a conformidade de declarações periódicas para o intercâmbio de dados estruturado e quase em tempo real. Na Europa, o Comitê Europeu de Normalização (CEN) atualizou a norma EN 16931-1 em fevereiro de 2026 para melhor apoiar os fluxos de trabalho de faturamento eletrônico B2B e relatórios digitais alinhados à direção política da UE. Os programas nacionais estão aumentando a urgência, incluindo o Ministério das Finanças da Polônia colocando o KSeF 2.0 em vigor para os maiores contribuintes a partir de 1º de fevereiro de 2026, e a Lei de Finanças da França confirmando 1º de setembro de 2026 como a data de entrada em vigor do faturamento eletrônico B2B obrigatório para grandes e médias empresas.

Além da Europa, implementações nacionais em fases estão levando os fornecedores a adotar lógicas fiscais configuráveis e específicas por jurisdição, além de opções de residência de dados. A Autoridade Federal de Tributação dos Emirados Árabes Unidos publicou diretrizes de faturamento eletrônico (Versão 1.0) em fevereiro de 2026, com um programa em fases começando em julho de 2026 para adoção voluntária e janeiro de 2027 para conformidade obrigatória para grandes contribuintes. No plano global, o trabalho da OCDE sobre relatórios transacionais contínuos digitais e a direção mais ampla da "Administração Tributária 3.0" está reforçando a necessidade de modelos de dados prontos para auditoria, transmissão baseada em API e formatos padronizados (por exemplo, SAF-T e XML/Peppol) incorporados diretamente nos módulos financeiros de contabilidade e ERP.

Análise da cadeia de valor

A cadeia de valor do software de contabilidade abrange provedores de infraestrutura em nuvem e segurança, fornecedores de contabilidade e ERP principais, especialistas em conformidade e intercâmbio de dados, parceiros de implementação e consultoria, e distribuição por meio de marketplaces e contadores de canal. Fornecedores de plataforma como Oracle, SAP, Intuit e Sage estão cada vez mais orquestrando ecossistemas que incluem pagamentos, folha de pagamento e parceiros de conformidade fiscal, com a diferenciação migrando para automação incorporada, conectores de conformidade certificados e integrações pré-construídas que reduzem o tempo de fechamento e a reconciliação manual.

Em 2025, parcerias mostraram como os serviços de conformidade e finanças estão sendo incorporados ao fluxo de trabalho central do livro-caixa. A J.P. Morgan Payments e a Oracle anunciaram uma solução integrada de financiamento da cadeia de suprimentos dentro do Oracle Cloud ERP (julho de 2025), enquanto a Sovos fez parceria com a Tungsten Automation para combinar captura automatizada de faturas com conformidade fiscal global (julho de 2025). Movimentos semelhantes no ecossistema, incluindo a parceria global da Sovos com a Intuit para o faturamento eletrônico do QuickBooks (agosto de 2025) e a Sage e a Sovos incorporando o faturamento eletrônico em aplicativos Sage para PMEs (novembro de 2025), destacam o papel das redes de conformidade, da captura de documentos impulsionada por IA e das instituições financeiras como facilitadores upstream, com contadores e marketplaces de aplicativos atuando como principais rotas downstream para os clientes.

Cenário Competitivo

O mercado exibe fragmentação moderada: os cinco principais fornecedores detêm aproximadamente 45% da participação combinada, deixando amplo espaço para especialistas verticais e concorrentes regionais. Os incumbentes — incluindo Intuit, Sage e Oracle — capitalizam sobre a renovação da base instalada e intenso investimento em P&D, ilustrado pelo salto de 27% na receita de nuvem no ano fiscal da Oracle. Eles protegem sua participação por meio de aquisições de ecossistemas, como a compra da Dext pela IRIS Software, que une a gestão de práticas contábeis à captura de dados.

Os desafiantes focam em arquiteturas nativas de IA, precificação baseada em consumo e interfaces móveis para conquistar PMEs em rápido crescimento. A aquisição da ExpenseIn pela AccountsIQ expande o alcance no mercado intermediário, enquanto a integração da Melio com a Xero incorpora pagamentos dentro dos fluxos de trabalho contábeis, encurtando os ciclos de conversão de caixa. A diferenciação de produtos agora se centra em análises incorporadas, divulgações de ESG e conectividade de open banking, em vez da funcionalidade central de partidas dobradas.

As parcerias com processadores de folha de pagamento, provedores de BNPL e plataformas de SaaS específicas do setor tornam-se alavancas de distribuição críticas. Os fornecedores que obtêm certificações SOC 2, ISO 27001 e de faturamento eletrônico regional aceleram negócios empresariais, enquanto aqueles sem credenciais de conformidade enfrentam ciclos de vendas cada vez mais longos. Em geral, o mercado de software de contabilidade recompensa os provedores que demonstram ROI quantificável proveniente de automação e mitigação de risco regulatório.

Líderes do Setor de Software de Contabilidade

Oracle Corporation

Microsoft Corporation

SAP SE

Xero Ltd

Intuit Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O faturamento e a contabilidade digital exigidos pelo governo estão criando espaço em branco de curto prazo para fornecedores que possam operacionalizar a conformidade em múltiplas jurisdições dentro dos fluxos de trabalho contábeis do dia a dia. O regime dinamarquês de contabilidade digital e faturamento eletrônico obrigatório para empresas acima do limiar de faturamento de 300.000 DKK entrou em vigor em 1º de janeiro de 2026, e a Noruega promulgou requisitos obrigatórios de contabilidade digital e faturamento eletrônico em 19 de junho de 2026, com disposições em vigor a partir de 1º de janeiro de 2027. Na Ásia-Pacífico, o IRAS de Singapura estendeu o requisito GST InvoiceNow com participação obrigatória progressiva a partir de abril de 2026 para novos registrantes voluntários e um caminho declarado para abranger todas as empresas registradas no GST até abril de 2031, favorecendo plataformas com conectividade alinhada ao Peppol, roteamento de faturas eletrônicas e retenção de dados pronta para auditoria.

Uma segunda oportunidade está surgindo em torno do fechamento nativo em IA, contabilidade e consolidação de fluxos de trabalho de escritórios, à medida que os compradores racionalizam soluções pontuais fragmentadas em plataformas que centralizam dados para automação, preservando trilhas de auditoria. Novos entrantes de categoria e ferramentas lançadas em julho de 2026 (por exemplo, a plataforma de contabilidade com IA da Wesley para escritórios de contabilidade e o AI Suite da Puzzle com uma ferramenta AI Close) apontam para investimento ativo em produtos de automação com supervisão humana para categorização de transações, reconciliação e processos de fim de mês. Isso, por sua vez, sustenta a demanda por software de contabilidade que incorpora assistência do tipo agente, integra-se via APIs a ferramentas de folha de pagamento, bancárias e de gastos, e produz registros imutáveis e revisáveis adequados para trabalhos regulados de clientes e trilhas de auditoria emergentes de nível ESG.

Desenvolvimentos recentes do setor

- Julho de 2026: A Xero lançou uma integração com o Microsoft 365 que exibe dados financeiros em tempo real da Xero dentro dos aplicativos do Microsoft 365, estendendo os fluxos de trabalho contábeis para ferramentas de produtividade do dia a dia. O lançamento também mencionou assistência habilitada por IA por meio do superagente JAX no Microsoft 365 Copilot, elevando as expectativas para experiências do tipo agente ancoradas em dados confiáveis do livro-caixa.

- Maio de 2026: A Intuit apresentou o QuickBooks Workforce nos Estados Unidos como um sistema de gestão de capital humano nativo em IA para pequenas e médias empresas. Aproximar as operações de força de trabalho da pilha contábil principal fortalece os caminhos de venda cruzada entre folha de pagamento, controle de horas e fluxos de trabalho de fechamento financeiro.

- Junho de 2025: A TPG e a Corpay concluíram a aquisição da AvidXchange por 2,2 bilhões de dólares para expandir as capacidades de automação de contas a pagar para empresas de médio porte. A combinação reforçou a pressão competitiva sobre as plataformas de contabilidade para incorporar automação de contas a pagar e funcionalidade de pagamentos, em vez de depender de complementos isolados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de software de contabilidade abrange produtos de software pagos usados para registrar, processar e reportar transações financeiras para empresas, incluindo implantações baseadas em nuvem e no local. As receitas são contabilizadas a partir de taxas de licença de software ou assinatura vinculadas a funções contábeis.

Exclusões de escopo: Ferramentas básicas gratuitas, construções internas personalizadas não vendidas comercialmente, e ferramentas adjacentes não contábeis que não são registradas nos registros financeiros centrais são excluídas.

Visão geral da segmentação

- Por Tipo de Implantação

- Local

- Baseado em nuvem (SaaS)

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor de Usuário Final

- BFSI

- Manufatura

- Varejo e Comércio Eletrônico

- Serviços Profissionais

- TI e Telecom

- Saúde

- Por Aplicação

- Gestão de Folha de Pagamento

- Faturamento e Emissão de Notas Fiscais

- Rastreamento de Despesas

- Gestão Tributária

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre como a demanda por software de contabilidade muda por região e tamanho de empresa, depois mapeando isso para os pools de receita. Contamos com fontes públicas como registros da SEC dos EUA, o Bureau of Labor Statistics dos EUA, estatísticas empresariais do US Census Bureau, conjuntos de dados de uso de TIC empresarial da Eurostat e publicações da OCDE sobre economia digital para entender contagens de empresas, sinais de adoção de nuvem e pressão de custo salarial que incentiva a automação.

Também revisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores, sites de associações e cobertura de imprensa respeitável para verificar a direção do produto, mudanças de preços e alterações no mix de clientes. Em casos selecionados, usamos assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar divisões de receita, o momento de fusões e aquisições, e tendências de investimento em recursos. Esses exemplos são ilustrativos, e muitas outras fontes públicas foram consultadas para coletar, validar e esclarecer os dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que os sinais documentais podem não captar, especialmente em torno do comportamento de preços, ciclos de compra e a transição do local para a nuvem. Conversamos com uma combinação de fornecedores de software, parceiros de implementação, contadores e líderes financeiros na Ásia-Pacífico, EMEA e Américas, e depois reverificamos suposições-chave quando as respostas não correspondiam aos padrões observados de adoção e gastos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 22% | Ásia-Pacífico: 39% |

| Nível médio: 42% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Participantes menores: 22% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que as contagens de empresas e os indicadores de adoção de software de contabilidade são usados para reconstruir um pool de gastos realista para software de contabilidade por região, e então os totais são divididos por implantação com base em padrões de migração observados. Uma vez que essa estrutura esteja em vigor, corroboramos usando aproximações bottom-up seletivas, como preços médios de assinatura amostrados por tamanho de empresa multiplicados por bases de usuários ativos estimadas, e verificações da direção de receita dos fornecedores para os maiores participantes.

Alguns dados que importam neste mercado são o número de pequenas empresas e empregadores ativos, a parcela de empresas usando aplicativos em nuvem, a inflação do custo de mão de obra contábil e de escrituração, as faixas de preços de assinatura típicas por assento ou módulo, e o ritmo de mudanças de processo relacionadas à conformidade e ao faturamento eletrônico nos principais países. Quando uma verificação cruzada bottom-up não pode cobrir geografias menores de forma limpa, tratamos a lacuna usando faixas de penetração validadas a partir de entrevistas e aplicando-as à mesma base de contagem de empresas.

Para a previsão, a análise de cenários é usada em torno de duas variáveis que consistentemente mudam os resultados, velocidade de migração para a nuvem e progressão de preços, e então os resultados são verificados quanto à sensatez em relação à formação esperada de PMEs, gastos de digitalização empresarial e o ritmo de adoção de recursos de automação descrito pelos entrevistados.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens para que o modelo não dependa de uma única suposição. As saídas do modelo são comparadas com sinais independentes, como tendências de receita de software reportadas, conjuntos de dados de adoção de nuvem e direção de gastos de TI regionais, e então grandes variações são investigadas antes da aprovação final. Se as verificações apontarem para uma quebra de dados, recontatamos os respondentes relevantes e ajustamos a suposição com um motivo documentado.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças significativas de preços, aquisições ou mudanças de demanda impulsionadas por regulamentação. Antes da entrega, um analista realiza uma nova revisão das informações públicas mais recentes para que os clientes recebam uma visão atualizada alinhada às condições atuais do mercado.

Tamanho do mercado de software de contabilidade da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para software de contabilidade podem diferir mesmo quando o rótulo do tema parece o mesmo, porque o escopo subjacente e as regras de contagem de receita não são consistentes. As diferenças geralmente vêm do que é tratado como software de contabilidade versus ferramentas financeiras adjacentes, de como a receita de serviços é tratada, e de quão rápido se assume que os preços e a adoção de nuvem mudam.

Algumas estimativas expandem o escopo agrupando aplicações financeiras mais amplas e serviços relacionados em um único pool de receita. Na Mordor Intelligence, o valor é limitado à receita de software de contabilidade (baseado em nuvem e no local) e é mantido separado de linhas de receita mais amplas de ERP, pagamentos ou puramente de serviços quando não são vendidas como software.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,56 bilhões de USD (2025) | |

| Consultoria Global A | 20,83 bilhões de USD (2025) | Usa um limite de receita ligeiramente diferente para ferramentas de contabilidade e pode aplicar uma inclusão mais restrita de módulos complementares, o que pode reduzir o gasto contabilizado para o mesmo ano. |

| Publicação Setorial B | 20,03 bilhões de USD (2025) | Frequentemente segue uma abordagem de captura de receita mais restrita, com convenções de relatório do lado da oferta que podem excluir partes da receita de assinatura reconhecida por meio de pacotes de software mais amplos. |

A dispersão na tabela é pequena, mas ainda é significativa para o planejamento, pois vem principalmente das escolhas de escopo e de como a receita agrupada é tratada. Nossa abordagem mantém o dimensionamento vinculado a fatores de demanda claros, como contagens de empresas, sinais de uso de nuvem e faixas de preços realistas, o que torna o número final mais fácil de replicar e auditar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de software de contabilidade em 2026?

O tamanho do mercado de software de contabilidade é de USD 23,47 bilhões em 2026 e está no caminho certo para atingir USD 35,86 bilhões até 2031.

O que está impulsionando a rápida migração para sistemas de contabilidade baseados em nuvem?

As empresas preferem a nuvem porque reduz os custos de infraestrutura, suporta o trabalho distribuído e permite atualizações regulatórias contínuas, resultando em uma participação de receita de 68,08% para implantações em nuvem em 2025.

Qual segmento apresenta o crescimento mais rápido dentro das aplicações de contabilidade?

A gestão de folha de pagamento lidera com uma CAGR de 10,40% até 2031, devido às regulamentações salariais cada vez mais complexas e à demanda por recursos de pagamento no mesmo dia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas obrigatórios de faturamento eletrônico na Índia, no Japão e no Sudeste Asiático obrigam as empresas a migrar de sistemas manuais ou legados, impulsionando uma CAGR regional de 10,45%.

Página atualizada pela última vez em: