Tamanho e Participação do Mercado de Gestão de Ativos Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

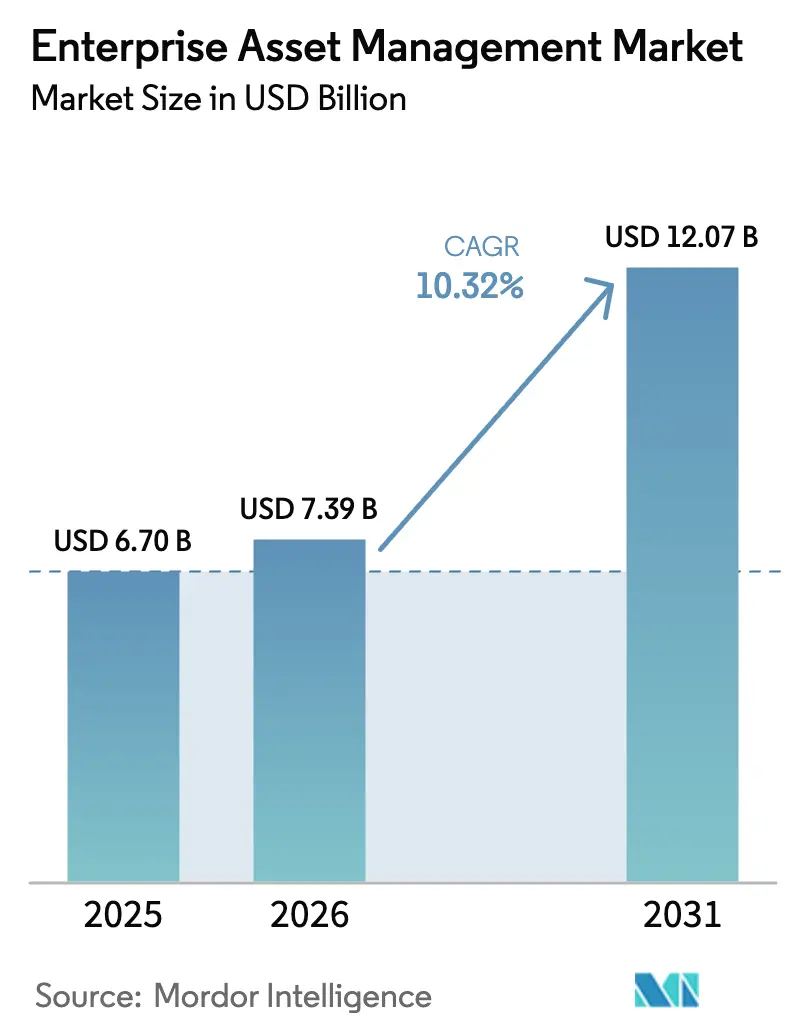

| Tamanho do Mercado (2026) | 7.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos Empresariais por Mordor Intelligence

O tamanho do mercado de gestão de ativos empresariais deve crescer de USD 6,70 bilhões em 2025 para USD 7,39 bilhões em 2026 e está previsto para atingir USD 12,07 bilhões até 2031 a um CAGR de 10,32% no período de 2026-2031. A crescente demanda por manutenção preditiva e baseada em resultados, a integração da inteligência artificial com a IoT industrial e mandatos mais rígidos de desempenho vinculados a critérios ESG estão remodelando as estratégias de ciclo de vida de ativos. O envelhecimento da infraestrutura em usinas de energia, transporte e manufatura leva os proprietários a migrar de ordens de serviço reativas para modelos de trabalho preditivos, enquanto a escassez de mão de obra torna a manutenção assistida por automação indispensável. As plataformas em nuvem ganham preferência por reduzirem os desembolsos de capital e acelerarem a implantação de análises, e os marcos regulatórios na América do Norte e na União Europeia recompensam organizações que comprovam confiabilidade de ativos e eficiência energética. A intensidade competitiva cresce à medida que os fornecedores incorporam IA generativa e mecanismos de gêmeos digitais diretamente nos módulos de gestão de ativos empresariais, transformando atualizações de software em alavancas estratégicas para garantias de tempo de atividade e novos modelos de contratação de serviços.

Principais Conclusões do Relatório

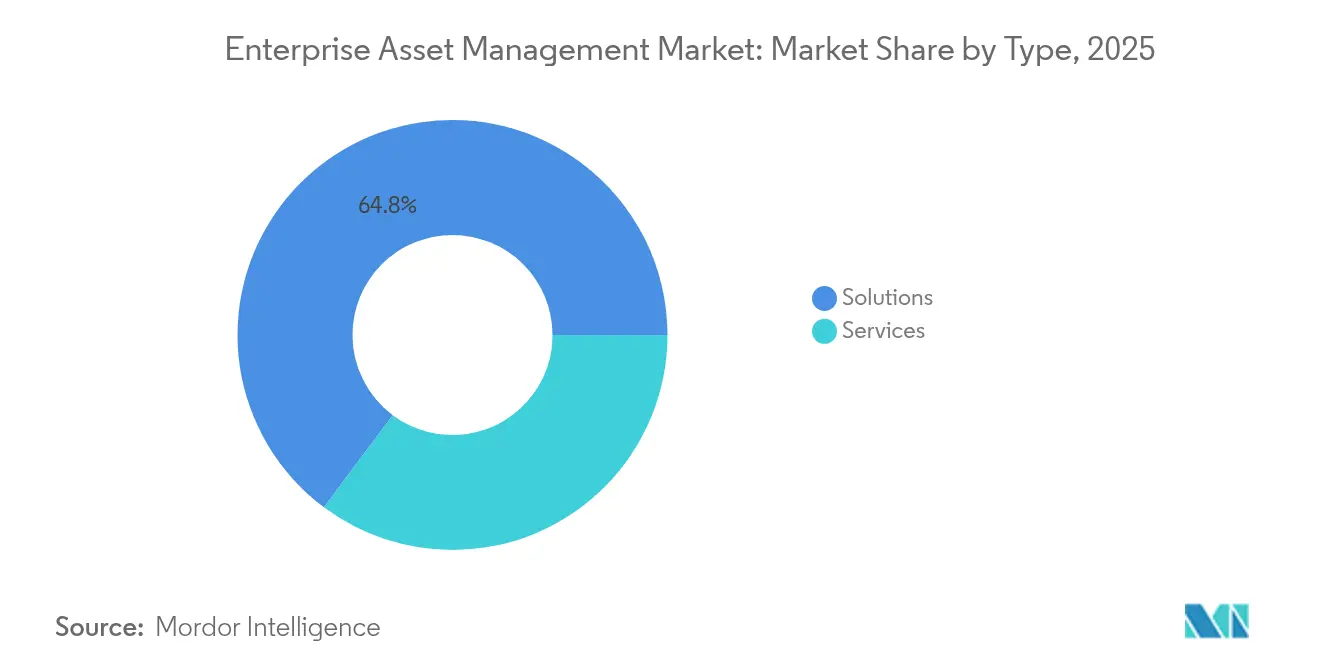

- Por tipo, as soluções contribuíram com 64,80% da receita de 2025, enquanto o segmento de serviços está projetado para registrar o CAGR mais rápido de 13,15% até 2031.

- Por implantação, o modelo em nuvem capturou 62,15% da participação do mercado de gestão de ativos empresariais em 2025 e está se expandindo a um CAGR de 13,05% até 2031.

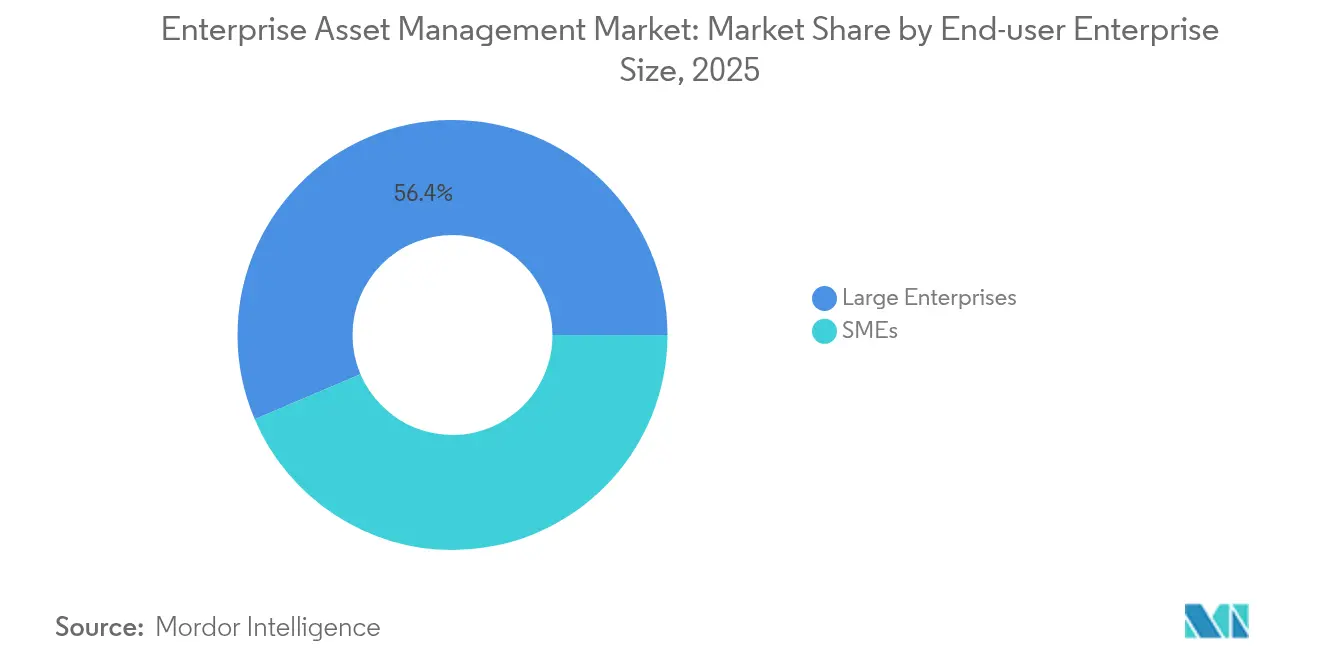

- Por tamanho de empresa do usuário final, as grandes empresas detinham 56,40% de participação do tamanho do mercado de gestão de ativos empresariais em 2025; as pequenas e médias empresas estão avançando a um CAGR de 14,55% até 2031.

- Por setor do usuário final, a manufatura liderou com 27,10% de participação na receita em 2025; a área de saúde está posicionada para crescer a um CAGR de 15,10% até 2031.

- Por geografia, a América do Norte comandou 33,20% da receita de 2025; a Ásia-Pacífico apresenta o CAGR mais forte de 11,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de gêmeos digitais centrados em ativos | +2.1% | Global, liderado pela América do Norte e pela UE | Médio prazo (2-4 anos) |

| Aumento da manutenção preditiva habilitada por IIoT | +2.8% | Global, com núcleo na Ásia-Pacífico e expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Penetração de gestão de ativos empresariais em nuvem entre empresas de Nível 2 | +1.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de desempenho de ativos vinculados a ESG | +1.4% | Liderado pela UE, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Conectividade móvel de gestão de ativos empresariais via 5G | +1.2% | Núcleo na Ásia-Pacífico, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Contratos de serviço baseados em resultados | +1.0% | Global, mercados maduros primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de gêmeos digitais centrados em ativos

Os gêmeos digitais fornecem aos proprietários uma réplica virtual e em tempo real de cada componente crítico, permitindo que os engenheiros simulem cargas, inspecionem a degradação e programem reparos antes que as falhas ocorram. A Unilever relata economias tangíveis após vincular modelos de gêmeos ao monitoramento de energia em linhas de detergentes, enquanto o Maximo Application Suite da IBM agora combina IA generativa com gêmeos baseados em física para subestações de serviços públicos, incorporando imagens de inspeção não estruturadas aos fluxos de trabalho de manutenção. O Fórum Econômico Mundial lista os gêmeos entre as três principais alavancas de digitalização de fábricas porque comprimem o tempo de análise de causa raiz e prolongam a vida útil dos equipamentos.

Aumento da manutenção preditiva habilitada por IIoT

Sensores sem fio de vibração, térmicos e de energia transmitem dados para análises em nuvem que identificam anomalias com horas ou dias de antecedência. A implantação do MACHsense-R da ABB em 460 motores em uma planta de processo contínuo reduziu o tempo de inatividade não programado e gerou um retorno rápido sobre os orçamentos de manutenção [1]ABB Group, "MACHsense-R Condition Monitoring," abb.com. A plataforma Senseye da Siemens aplica modelos de aprendizado de máquina em frotas de diferentes fabricantes, fornecendo uma pontuação de saúde única em que os gerentes de planta confiam para decisões em nível de turno. A queda nos custos dos sensores e a chegada das redes privadas 5G aceleram a adoção nas fábricas da Ásia-Pacífico.

Penetração de gestão de ativos empresariais em nuvem entre fabricantes de Nível 2

As plataformas de assinatura eliminam o ônus de hardware, correções e administração de banco de dados que antes desestimulavam as empresas de médio porte. O Microsoft Cloud para Manufatura, construído sobre o Azure e o Dynamics 365, permite que supervisores de chão de fábrica lancem aplicativos de manutenção preditiva em semanas e escalem globalmente sem construções de data centers. Pesquisas da Organização para a Cooperação e Desenvolvimento Econômico mostram que 72% das PMEs já coletam dados operacionais, mas menos de uma em cada cinco aproveita os subsídios de digitalização disponíveis, apontando para um grande mercado inexplorado para gestão de ativos empresariais hospedada em nuvem [2]Organisation for Economic Co-operation and Development, "SME Digitalisation Outlook," oecd.org.

Mandatos de desempenho de ativos vinculados a ESG

A legislação europeia agora exige relatórios verificados sobre intensidade energética e emissões de escopo 1, transformando a confiabilidade dos ativos em uma métrica de conformidade. A Schneider Electric vincula os incentivos aos fornecedores a roteiros de redução de carbono e usa sua plataforma EcoStruxure para monitorar as pegadas dos equipamentos em tempo real. À medida que regras semelhantes surgem na América do Norte, os conselhos alocam capital para softwares que quantificam como cada bomba, painel de distribuição e unidade de cobertura afeta as metas de emissão líquida zero.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração legada entre tecnologia operacional e tecnologia da informação | -1.8% | Global, aguda em regiões industriais maduras | Curto prazo (≤ 2 anos) |

| Regulamentações de soberania de dados | -1.2% | Liderado pela UE, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Escassez de engenheiros de manutenção qualificados em gestão de ativos empresariais | -2.1% | Global, grave na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Risco cibernético em ativos convergidos de tecnologia operacional e tecnologia da informação | -1.5% | Global, foco em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração legada entre tecnologia operacional e tecnologia da informação

Muitas plantas ainda operam barramentos de controle proprietários e controladores lógicos programáveis de 20 anos que nunca foram projetados para ethernet, tornando a extração de dados trabalhosa. A Cisco enfatiza que as equipes agora precisam de uma postura de segurança única em servidores de historiador, gateways de borda e painéis em nuvem para evitar pontos cegos. A Honeywell categoriza a maioria dos operadores na maturidade de fase 1, onde as avaliações estão concluídas, mas a mitigação de riscos permanece básica. Os programas de integração estagnam quando os orçamentos também precisam cobrir redes robustecidas, segmentação de rede e treinamento de mão de obra.

Escassez de engenheiros de manutenção qualificados em gestão de ativos empresariais

O Departamento de Estatísticas do Trabalho dos Estados Unidos prevê 152.300 novas vagas de manutenção por ano até 2030, mas a aposentadoria e as deficiências de requalificação deixam os cargos sem preenchimento. As linhas de manufatura modernas precisam de técnicos fluentes em reparo mecânico, lógica de controladores lógicos programáveis, higiene de cibersegurança e análise de dados. A Sociedade de Profissionais de Manutenção e Confiabilidade defende a qualificação estruturada que mapeia cada tarefa de trabalho para matrizes de competência, mas a adoção é lenta porque as plantas operam com margens apertadas. A escassez de talentos força os proprietários a terceirizar mais análises e trabalho de campo para fabricantes de equipamentos originais e integradores de serviços, adicionando camadas de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços aceleram a transformação digital

As soluções detinham 64,80% da receita de 2025, à medida que as organizações continuavam a licenciar registros de ativos principais e módulos de ordens de serviço. Os serviços, no entanto, registraram o CAGR mais rápido de 13,15%, refletindo a demanda por consultoria, integração e análises gerenciadas. Acordos baseados em resultados da Siemens e da GE garantem o tempo de atividade em redes elétricas e turbinas, transferindo o risco do proprietário do ativo para a empresa de serviços. Os fornecedores agrupam centros de monitoramento remoto, otimização de peças de reposição e modelagem de IA, impulsionando o mercado de gestão de ativos empresariais em direção a receitas de assinatura. As organizações veem os serviços como o caminho rápido para fluxos de trabalho preditivos quando o talento interno em ciência de dados é escasso.

Os serviços agora representam 35,20% do tamanho do mercado de gestão de ativos empresariais para atualizações complexas de instalações existentes, e sua participação continua crescendo à medida que os pilotos de gêmeos digitais se expandem para programas de múltiplos sites. Esse impulso dos serviços sustenta uma mudança mais ampla de licenças perpétuas para relacionamentos perenes orientados por acordos de nível de serviço que combinam software, gestão de dados e garantias de resultados. Os operadores em distribuição de energia, mineração e transporte escolhem contratos turnkey que liberam os gerentes de manutenção de arquitetar pilhas de sensores, pipelines de ingestão e modelos de IA.

Por Implantação: A dominância da nuvem se acelera

O modelo em nuvem capturou 62,15% de participação do mercado de gestão de ativos empresariais em 2025 e lidera o crescimento a um CAGR de 13,05%, pois os compradores preferem taxas de despesas operacionais à depreciação de hardware. As arquiteturas multilocatárias agrupam atualizações e correções de cibersegurança, aumentando a confiabilidade enquanto reduzem o quadro de pessoal de TI. Os designs híbridos persistem em defesa e serviços públicos regulamentados onde se aplicam regras de residência de dados. As instalações locais continuam a encolher, mas os fornecedores ainda entregam nós de borda que armazenam em buffer fluxos de sensores de alta frequência antes do upload seguro.

Repositórios centralizados e análises baseadas em navegador fornecem aos técnicos de campo históricos de ativos em qualquer dispositivo, reduzindo o tempo médio de reparo e melhorando a prontidão para auditorias. O tamanho do mercado de gestão de ativos empresariais para implantações exclusivamente em nuvem está projetado para crescer, impulsionado pela adoção de PMEs que permanece bem abaixo da penetração em grandes empresas. A cobertura mais ampla de 5G elimina preocupações com largura de banda, permitindo que as fábricas transmitam métricas de saúde de máquinas diretamente para data lakes hospedados por hiperescaladores.

Por Tamanho de Empresa do Usuário Final: PMEs impulsionam a adoção em nuvem

As grandes empresas controlaram 56,40% dos gastos em 2025 graças às implantações em múltiplas plantas. No entanto, as PMEs estão expandindo seus desembolsos a um CAGR de 14,55%, reduzindo a lacuna de funcionalidade com os fabricantes de primeiro nível. O licenciamento por uso alinha-se com ciclos de produção irregulares, enquanto a configuração de baixo código significa menos especialistas internos. Os dados da Organização para a Cooperação e Desenvolvimento Econômico mostram que apenas 18% das PMEs aproveitaram os incentivos públicos para digitalização, sinalizando uma forte demanda latente assim que os programas de conscientização se ampliem.

As PMEs gravitam em torno de ofertas agrupadas que integram manutenção, gestão de energia e comércio de peças de reposição em um único portal. O setor de gestão de ativos empresariais agora vê fornecedores em nuvem adaptando modelos de início rápido para processadores de alimentos, oficinas de metalurgia e agências de trânsito regionais. Esse impulso para o mercado de menor porte diversifica a receita da dependência de megaprojetos e dissemina as melhores práticas de manutenção para plantas historicamente geridas com planilhas e registros manuais.

Por Setor do Usuário Final: A área de saúde emerge como líder de crescimento

A manufatura permaneceu como a maior adotante com 27,10% de participação na receita em 2025, impulsionada por retrofits de sensores da Indústria 4.0 e custos crescentes de tempo de inatividade. A área de saúde, no entanto, registra o CAGR mais forte de 15,10%, pois os hospitais equipam frotas de dispositivos de imagem, bombas intravenosas e leitos com etiquetas de localização em tempo real que melhoram a utilização. A Sonitor relata que o uso de equipamentos aumentou de 42% para mais de 75% após a introdução de sistemas de localização em tempo real, liberando capital para serviços ao paciente. A conformidade com os padrões da Comissão Conjunta leva os hospitais a registrar cada verificação preventiva, uma tarefa agora automatizada por meio de aplicativos móveis de gestão de ativos empresariais.

O crescimento na área de saúde também reflete o aumento dos volumes cirúrgicos e a necessidade de rastrear ciclos de esterilização. Os fornecedores adaptam painéis que mesclam tarefas de engenharia biomédica com utilitários prediais para uma visão holística do custo do atendimento. O tamanho do mercado de gestão de ativos empresariais para ativos de saúde está previsto para expandir mais do que o dobro até 2031, à medida que operadores públicos e privados modernizam sistemas de rastreamento legados.

Análise Geográfica

A América do Norte manteve sua liderança com 33,20% da receita de 2025, apoiada pela legislação federal de infraestrutura e por um rico ecossistema de fornecedores. IBM, Oracle e Rockwell Automation lançam continuamente módulos de IA que reduzem o tempo de inatividade para serviços públicos e aeroportos, enquanto a Schneider Electric investiu USD 140 milhões para ampliar a capacidade de painéis de distribuição nos Estados Unidos, aumentando a resiliência do fornecimento doméstico. A escassez de mão de obra qualificada amplifica a adoção porque as ferramentas preditivas permitem que menos técnicos supervisionem bases de ativos maiores.

A Europa se beneficia de divulgações obrigatórias de sustentabilidade e iniciativas de soberania digital. A UE está elaborando esquemas de certificação em nuvem destinados a reduzir a dependência de hiperescaladores não europeus, criando espaço para provedores regionais de gestão de ativos empresariais que possam garantir a residência de dados. As diretivas de eficiência energética estimulam os serviços públicos a combinar registros de ativos com calculadoras de carbono, convertendo a manutenção em uma alavanca de conformidade.

A Ásia-Pacífico é o mercado de gestão de ativos empresariais de crescimento mais rápido, com um CAGR de 11,75%. A China pilota zonas de fábricas 5G onde máquinas de controle numérico computadorizado transmitem diagnósticos por meio de controladores de borda da Advantech, reduzindo as paralisações não planejadas em linhas de equipamentos pesados. Os incentivos vinculados à produção da Índia impulsionam as PMEs a digitalizar os chãos de fábrica, e os preços de nuvem pública em moeda local eliminam as barreiras cambiais. Os governos do Sudeste Asiático canalizam subsídios para roteiros de manufatura inteligente, impulsionando novos contratos para integradores de sistemas locais.

Cenário Competitivo

O mercado de gestão de ativos empresariais é moderadamente fragmentado, deixando amplo espaço para entrantes de nicho. A competição gira em torno da incorporação de IA, modelos verticais e portfólios de serviços. A Siemens fortaleceu seu alcance de software como serviço ao mesclar os serviços Xcelerator com as garantias de tempo de atividade da IFS, permitindo que as concessionárias de energia vinculem os dados de subestações a ordens de serviço automatizadas. A IBM adquiriu a AST LLC para aprofundar a consultoria em nuvem da Oracle dentro de programas de ativos do setor público, sublinhando uma mudança em direção a ecossistemas de plataforma.

A ServiceNow amplia seu escopo com IA agêntica que automatiza pesquisas de causa raiz em tickets de TI e tecnologia operacional, reduzindo o tempo médio de resolução para incidentes híbridos. A ABB agrupa hardware de sensores com assinaturas de Monitoramento de Condição Ability, garantindo receita recorrente e se diferenciando de concorrentes de software puro. Oportunidades de espaço em branco aparecem na área de saúde, onde a marcação de ativos se cruza com análises de fluxo de pacientes. Startups apresentam inspeções por visão computacional e chatbots de IA generativa que guiam técnicos iniciantes pelas etapas de reparo, abordando a lacuna de talentos.

Líderes do Setor de Gestão de Ativos Empresariais

IBM Corporation

Oracle Corporation

Hexagon AB

IFS AB

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Verosoft apresentou o TAG Mobi EAM, uma plataforma com foco em dispositivos móveis voltada para manufatura, energia e instalações.

- Abril de 2025: A Naviam foi lançada como a maior especialista em IBM Maximo após a fusão de sete parceiros regionais.

- Fevereiro de 2025: A ABB implantou o Monitoramento de Condição Ability em 460 motores em uma planta italiana de processo contínuo, alertando as equipes sobre anomalias em tempo real.

- Fevereiro de 2025: A Deloitte e a AWS introduziram o Digital Reality Enterprise Asset Management™ para fundir dados espaciais com gêmeos digitais para casos de uso do metaverso industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de ativos empresariais como a receita mundial gerada a partir de software licenciado ou por assinatura, juntamente com serviços de implementação, integração, suporte e treinamento que ajudam organizações de médio e grande porte a monitorar, manter e otimizar plantas, frotas, instalações e ativos lineares. Na Mordor Intelligence, também rastreamos módulos independentes, como agendamento de ordens de serviço, inventário e manutenção preditiva, juntamente com suítes completas entregues por meio de modelos em nuvem, local ou híbrido.

Exclusão do escopo: Ferramentas financeiras de ativos puras, sistemas de manutenção de nível básico construídos apenas para microempresas e desenvolvimentos internos sob medida estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo

- Soluções

- Serviços

- Por Implantação

- Nuvem

- Híbrido

- Local

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- PMEs

- Por Setor do Usuário Final

- Manufatura

- Energia e Serviços Públicos

- Transporte e Logística

- Petróleo e Gás

- Governo e Defesa

- TI e Telecomunicações

- Saúde

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com diretores de manutenção, gerentes de produto e integradores de sistemas na América do Norte, Europa e Ásia-Pacífico para verificar taxas de adoção, faixas de desconto e índices de adesão a serviços. Pesquisas de acompanhamento com fabricantes e serviços públicos refinaram os preços médios de venda e os ciclos de atualização, fornecendo-nos uma verificação oportuna da realidade.

Pesquisa Documental

Nossos analistas coletaram primeiro séries de gastos de capital, contagens de nós de IIoT instalados, orçamentos regionais de manutenção e taxas de migração para nuvem do Banco Mundial, da Pesquisa de Despesas de Capital do Departamento do Censo dos Estados Unidos, da Agência Internacional de Energia e do Eurostat. Os relatórios anuais das empresas, apresentações para investidores, dados de patentes acessados por meio da Questel, registros de remessas da Volza e arquivos pagos da D&B Hoovers e da Dow Jones Factiva refinaram as divisões de fornecedores e os sinais de tecnologia.

Uma segunda análise comparou atualizações de revistas especializadas e comunicados de associações de manutenção; em seguida, quaisquer sinais questionáveis foram sinalizados para entrevistas antes que os números fluíssem para o nosso modelo. As fontes mencionadas ilustram a amplitude consultada, e muitos outros conjuntos de dados abertos foram verificados de forma cruzada para confirmação.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução de cima para baixo dos gastos de manutenção endereçáveis por região, filtra-os por meio de fatores de penetração de gestão de ativos empresariais, intensidade de ativos e premissas de migração para nuvem, e chega à linha de base de 2025. Verificações direcionadas de baixo para cima, que incluem consolidações de fornecedores e volumes de preço médio de venda por licença amostrados, moderam os totais. Variáveis como metas de tempo de atividade de plantas, estoque de ativos equipados com sensores, frequência de auditoria, idade dos equipamentos e erosão de preços de software como serviço alimentam uma regressão multivariada combinada com análise de cenários para a visão de cinco anos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, verificações de variância e revisão por pares em duas etapas antes da aprovação. Os relatórios são atualizados a cada ano, com edições intermediárias após grandes negócios, novas regras ou lançamentos disruptivos, para que os clientes sempre recebam a visão mais atual.

Por que a Linha de Base de Gestão de Ativos Empresariais da Mordor Merece Confiança

Os números publicados frequentemente diferem porque cada editor seleciona limites, insumos e ritmos de atualização únicos; no entanto, nós, segundo a Mordor Intelligence, reduzimos essas lacunas por meio de definição disciplinada de escopo e verificações repetíveis. As principais raízes de divergência incluem se a receita de serviços é contabilizada, o tratamento de implantações híbridas, sobreposição de frotas, timing de câmbio e atualidade da validação por especialistas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,70 bilhões (2025) | ||

| USD 5,87 bilhões (2025) | Consultoria Global A | Omite receita de serviços gerenciados, usa contagens de remessas |

| USD 8,89 bilhões (2025) | Revista do Setor B | Agrupa software de ativos mais amplo, baseia-se em reservas de fornecedores |

Esses contrastes mostram que, ao alinhar com os princípios da ISO 55000, combinar visões de demanda e fornecedores e atualizar os dados em uma cadência anual clara, entregamos uma linha de base equilibrada e transparente em que os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de ativos empresariais até 2031?

O mercado está previsto para atingir USD 12,07 bilhões até 2031, crescendo a um CAGR de 10,32% a partir de 2026.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem lideram tanto em participação quanto em crescimento, detendo 62,15% da receita de 2025 e expandindo-se a um CAGR de 13,05% até 2031.

Por que a área de saúde é o vertical de crescimento mais rápido?

Os hospitais precisam de rastreamento em tempo real de dispositivos de alto valor e devem atender a auditorias de conformidade rigorosas, impulsionando um CAGR de 15,10% para soluções de gestão de ativos empresariais na área de saúde.

Como os gêmeos digitais estão impactando as estratégias de ativos?

Os gêmeos digitais fornecem aos operadores uma visão virtual dos equipamentos, permitindo testes de cenários que reduzem o tempo de inatividade não planejado e prolongam os ciclos de vida, adicionando aproximadamente 2,1% ao CAGR do mercado.

Quais desafios limitam uma adoção mais ampla da gestão de ativos empresariais?

As principais barreiras incluem a complexidade de integração legada entre tecnologia operacional e tecnologia da informação, riscos de cibersegurança e a escassez de engenheiros de manutenção treinados tanto em disciplinas mecânicas quanto digitais.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico apresenta a trajetória mais acentuada com um CAGR de 11,75%, impulsionada pela industrialização, implantações de 5G e programas governamentais de apoio à digitalização.

Página atualizada pela última vez em: