Tamanho e Participação do Mercado de Gestão de Desempenho Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

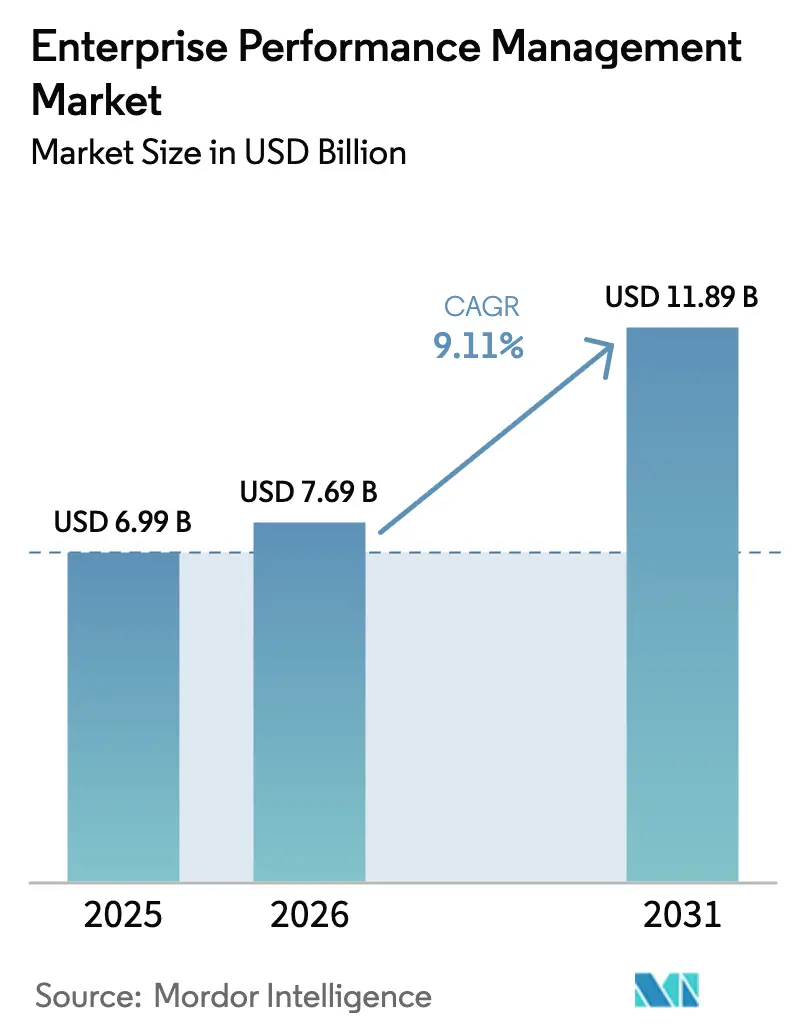

| Tamanho do Mercado (2026) | 7.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Desempenho Empresarial por Mordor Intelligence

O tamanho do Mercado de Gestão de Desempenho Empresarial está projetado para se expandir de USD 6,99 bilhões em 2025 e USD 7,69 bilhões em 2026 para USD 11,89 bilhões até 2031, registrando um CAGR de 9,11% entre 2026 e 2031.

A modelagem contínua de cenários assistida por inteligência artificial está substituindo o orçamento anual legado, permitindo que as equipes financeiras recalibrem as previsões trimestrais em horas. Divulgações obrigatórias como a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia estão incorporando dados não financeiros — mais notavelmente métricas de intensidade de carbono — nos mesmos fluxos de trabalho de planejamento que regem as projeções de fluxo de caixa. Organizações de médio porte na América do Norte estão acelerando a migração para a nuvem para reduzir os ciclos de fechamento em até 40%, enquanto grandes bancos integram testes de estresse de risco climático diretamente nos modelos de EPM para atender às diretrizes regulatórias atualizadas. A dinâmica competitiva favorece fornecedores capazes de incorporar inteligência artificial generativa e funcionalidades de ESG de forma nativa, impulsionando o mercado em direção a modelos de dados unificados que eliminam a sobrecarga de reconciliação.

Principais Conclusões do Relatório

- Por componente, as soluções capturaram 71,42% da receita de 2025, enquanto os serviços avançam a um CAGR de 9,89% até 2031.

- Por modo de implantação, as instalações em nuvem representaram 66,58% da base de 2025, e o segmento está se expandindo a um CAGR de 9,57% até 2031.

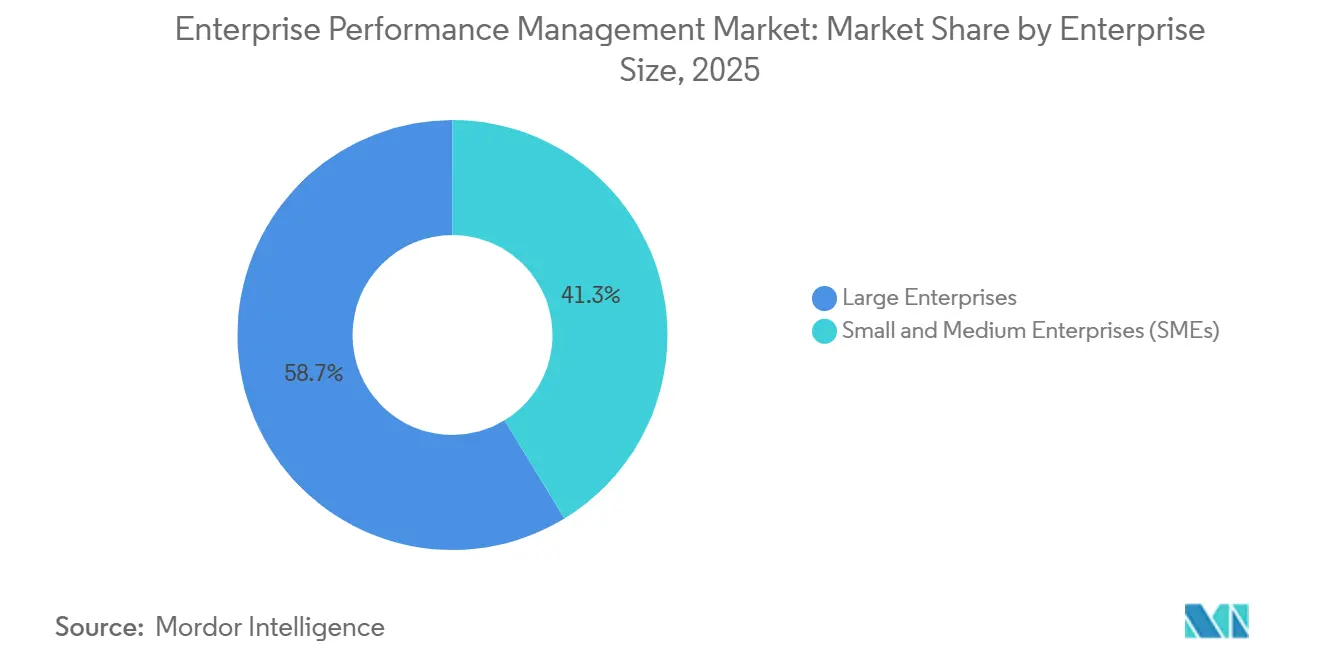

- Por porte de empresa, as grandes empresas detinham 58,72% dos gastos de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 10,01%.

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham 24,29% dos gastos de 2025, enquanto a saúde tem previsão de crescimento a um CAGR de 10,34% até 2031.

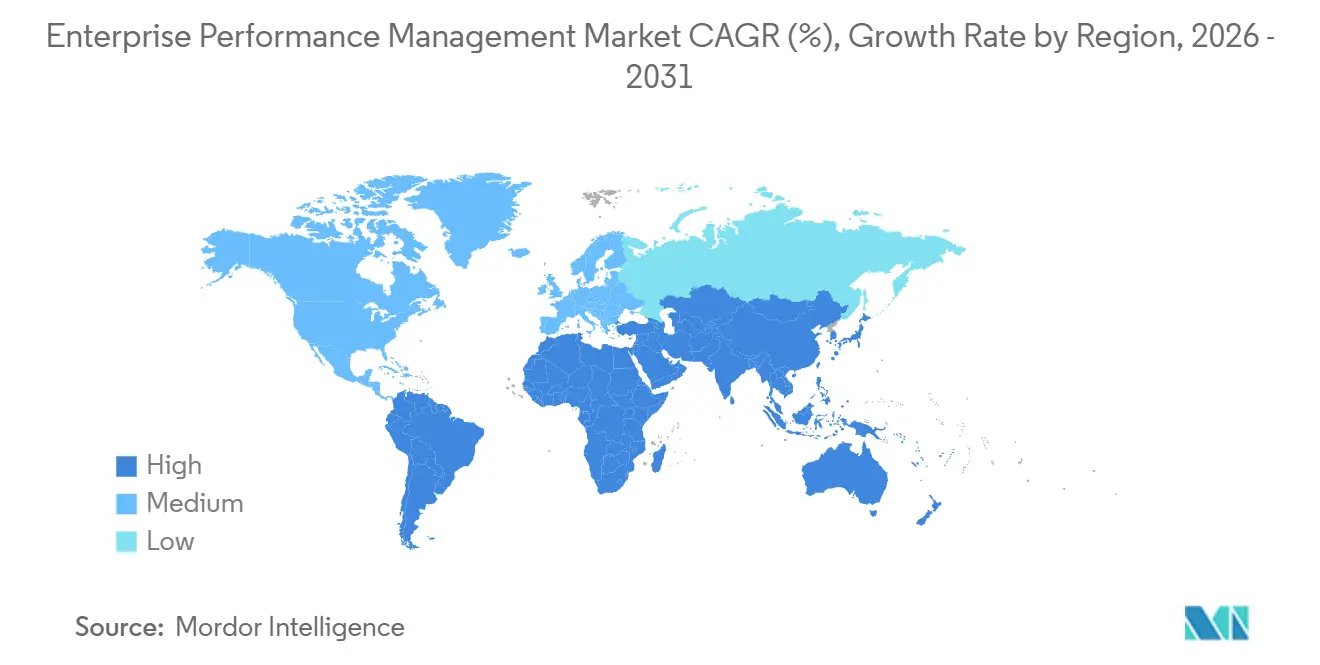

- Por geografia, a América do Norte representou 41,37% do mercado em 2025, enquanto a Ásia-Pacífico representou 10,46% da receita global, com os 48,17% restantes contribuídos por outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Desempenho Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Suítes de EPM Nativas em Nuvem para FP&A em Tempo Real no Mercado Intermediário da América do Norte | +1.80% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de IA e ML para Modelagem de Cenários em Multinacionais Europeias | +1.50% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Convergência do EPM com Mandatos de ESG e Relatórios Integrados na UE | +1.30% | Europa, com expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de Transformação das Finanças Digitais Impulsionados pela Lei de Modernização SOX dos EUA | +1.00% | América do Norte, corporações multinacionais globalmente | Curto prazo (≤ 2 anos) |

| Adoção de xP&A em Cadeias de Suprimentos do Varejo Global | +1.20% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão de Arquiteturas de Finanças Compostas com API em Primeiro Plano Habilitando Módulos de EPM Plug-and-Play | +1.40% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Suítes de EPM Nativas em Nuvem para FP&A em Tempo Real no Mercado Intermediário da América do Norte

Empresas de médio porte estão abandonando ferramentas de consolidação locais em favor de suítes em nuvem que oferecem análise de variância em tempo real e previsões contínuas. O modelo de precificação por assinatura elimina o gasto de capital inicial, enquanto o acesso móvel suporta padrões de trabalho remoto. A Oracle reportou crescimento de 25% ano a ano nas reservas do Fusion Cloud EPM para organizações com receita anual entre USD 500 milhões e USD 2 bilhões.[1]Oracle Corporation, "Transcrição da Chamada de Resultados do 2º Trimestre de 2025," ORACLE.COM A Workday observou que sua contagem de clientes do Adaptive Planning superou 6.500 no início de 2025, um aumento de 30% em relação a 2024, atribuindo a expansão a modelos de detecção de anomalias incorporados.[2]Workday, "Comunicado de Imprensa sobre Crescimento de Clientes do Adaptive Planning," WORKDAY.COM Interfaces de consulta em linguagem natural estão ampliando a adoção por usuários além dos especialistas em finanças.

Integração de IA e ML para Modelagem de Cenários em Multinacionais Europeias

Fabricantes e empresas farmacêuticas europeias adotaram a previsão probabilística para lidar com oscilações cambiais e choques na cadeia de suprimentos. A Anaplan divulgou que 40% de seus clientes europeus adotaram o mecanismo Predictive Insights dentro de 12 meses após o lançamento. A IBM adicionou geração automatizada de hipóteses ao Planning Analytics no final de 2024, permitindo milhares de permutações de cenários em minutos. Os impulsionadores regulatórios amplificam a demanda: os testes de estresse atualizados da Autoridade Bancária Europeia exigem simulações de risco climático ao longo de horizontes de uma década.

Convergência do EPM com Mandatos de ESG e Relatórios Integrados na UE

A Diretiva de Relatórios de Sustentabilidade Corporativa obriga aproximadamente 50.000 empresas a publicar métricas ambientais e sociais juntamente com as financeiras, forçando o alinhamento entre os pipelines de dados de sustentabilidade e finanças.[3]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa Explicada," EUROPA.EU A Wolters Kluwer lançou um módulo de ESG para o CCH Tagetik que reduz a entrada manual de dados em 60%, enquanto a OneStream incorporou a contabilidade de carbono em sua plataforma unificada em 2025. Os primeiros adotantes relatam ciclos de preparação de auditoria 30% mais curtos porque as divulgações não financeiras agora compartilham linhagem com os dados reais estatutários.

Adoção de xP&A em Cadeias de Suprimentos do Varejo Global

Os varejistas vinculam compras, estoque e promoções em um único modelo de planejamento para gerenciar a demanda volátil. A Plataforma de Planejamento Inteligente da Board International ajudou um varejista de alimentos europeu a reduzir as rupturas de estoque em 18%, ao mesmo tempo em que protegia as margens. O roteiro de 2025 da Workday introduziu módulos de planejamento de força de trabalho que conectam os orçamentos de mão de obra das lojas às previsões de tráfego, estreitando o alinhamento entre operações e finanças. Pesquisas da McKinsey encontraram ganhos de 20 a 30% na precisão das previsões sazonais quando os comerciantes integraram dados de ponto de venda e informações meteorológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Silos de Qualidade de Dados em Ambientes de ERP Descentralizados de Grandes Conglomerados Asiáticos | -0.90% | Ásia-Pacífico, particularmente China, Índia, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em FP&A Restringindo Implementações Avançadas de EPM na Europa | -0.70% | Europa, com expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Percebidos Dificultando a Migração para a Nuvem em Instituições Financeiras do Oriente Médio | -0.50% | Oriente Médio, particularmente Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Alto TCO para Suítes de EPM com Múltiplos Módulos entre PMEs da América Latina | -0.60% | América Latina, particularmente Brasil e Argentina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em FP&A Restringindo Implementações Avançadas de EPM na Europa

Os CFOs enfrentam dificuldades para recrutar analistas capazes de configurar modelos baseados em direcionadores e interpretar resultados de aprendizado de máquina. A pesquisa de força de trabalho de 2025 da PwC indicou que 58% dos líderes financeiros europeus citam a escassez de talentos em FP&A como um dos três principais obstáculos. A Deloitte observou que os prazos médios dos projetos se estenderam para nove meses, em comparação com seis na América do Norte, devido ao treinamento prolongado de usuários. Entidades profissionais lançaram certificações de EPM em nuvem, mas a oferta permanece insuficiente.

Riscos de Segurança Percebidos Dificultando a Migração para a Nuvem em Instituições Financeiras do Oriente Médio

Bancos nos Emirados Árabes Unidos e na Arábia Saudita hesitam em colocar dados de balanço patrimonial em nuvens globais devido às regras de soberania de dados. A Lei de Proteção de Dados dos Emirados Árabes Unidos exige o armazenamento local dos dados de residentes, complicando as implantações de locatário único. As diretrizes sauditas exigem aprovação regulatória antes de transferir informações críticas para o exterior. A Oracle e a SAP abriram regiões de nuvem regionais, mas os preços premium e as auditorias demoradas diluem o retorno sobre o investimento imediato. Os analistas esperam convergência em direção aos padrões internacionais dentro de dois a três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço com o Aumento da Complexidade de Implementação

As soluções representaram 71,42% da receita de 2025, reafirmando as assinaturas de software como o principal impulsionador de gastos no mercado de Gestão de Desempenho Empresarial. Os serviços, no entanto, estão crescendo mais rapidamente a um CAGR de 9,89%, porque as implantações de múltiplos módulos em funções de finanças, vendas e cadeia de suprimentos exigem expertise em gestão de mudanças, integração de dados e treinamento que a maioria das organizações não possui internamente. Empresas de consultoria relataram crescimento de 35% no quadro de funcionários nas práticas de EPM para atender a essa demanda.

O impulso dos serviços é sustentado por ofertas gerenciadas baseadas em assinatura que fornecem assistência mensal de fechamento e ajuste de modelos. Os projetos de implementação têm duração média de seis a nove meses, e as empresas alocam 40 a 50% de seus orçamentos para workshops que alinham métricas operacionais e financeiras. À medida que os copilotos de inteligência artificial generativa proliferam, os pacotes de treinamento de usuários estão se expandindo para incluir currículos de engenharia de prompts, elevando ainda mais a receita de serviços.

Por Modo de Implantação: O Domínio da Nuvem se Aprofunda

As instalações em nuvem representaram 66,58% da base de 2025 e estão avançando a um CAGR de 9,57%, sublinhando uma mudança decisiva no mercado de Gestão de Desempenho Empresarial em direção à entrega por assinatura. As arquiteturas com API em primeiro plano permitem que os líderes financeiros adicionem módulos de melhor desempenho aos núcleos de ERP existentes sem substituições disruptivas. As instalações locais persistem nos setores de defesa e em determinados setores financeiros com mandatos rígidos de localização de dados.

As atualizações trimestrais de recursos em nuvens multilocatário reduzem a lacuna de inovação, fornecendo ferramentas de previsão por inteligência artificial e consulta em linguagem natural sem atualizações prolongadas. As implantações híbridas, combinando processamento de transações local com planejamento em nuvem, estão emergindo em jurisdições como a China, onde as regras de residência permanecem rigorosas. As ofertas de nuvem soberana prometem maior impulso ao satisfazer a conformidade local sem sacrificar a elasticidade.

Por Porte de Empresa: As PMEs Aceleram a Adoção

As grandes empresas reivindicaram 58,72% dos gastos de 2025 graças às complexas necessidades de consolidação, mas as PMEs devem crescer a um CAGR de 10,01%, ampliando a penetração geral no mercado de Gestão de Desempenho Empresarial. Plataformas de baixo código com preços entre USD 10.000 e USD 50.000 anuais reduziram as barreiras para equipes financeiras com menos de dez funcionários. Os modelos de assinatura permitem que empresas menores adicionem módulos de forma incremental conforme a escala exige.

As grandes organizações mantêm a liderança absoluta em gastos devido às consolidações em múltiplas moedas e aos relatórios integrados de ESG. Ainda assim, fornecedores voltados para PMEs, como Vena e Prophix, relataram crescimento de dois dígitos ao empacotar modelos pré-construídos e assistentes de configuração de baixo código. A propriedade de capital privado acelera a adoção à medida que as empresas do portfólio padronizam os relatórios.

Por Setor do Usuário Final: A Saúde Cresce com o Cuidado Baseado em Valor

O BFSI capturou 24,29% dos gastos de 2025, impulsionado pelos relatórios de capital de Basileia III e pela análise de rentabilidade em tempo real, mas a saúde é o segmento de crescimento mais rápido a um CAGR de 10,34%, à medida que os prestadores de serviços migram para o reembolso baseado em valor. Os hospitais utilizam o EPM para vincular resultados clínicos, como taxas de readmissão, às previsões financeiras, posicionando o mercado de Gestão de Desempenho Empresarial para suportar a alocação dinâmica de custos entre departamentos.

As instituições financeiras continuam a expandir os modelos para incorporar ajustes de risco climático sob regimes regulatórios em evolução, enquanto fabricantes e varejistas incorporam o xP&A para alinhar a produção e o estoque com a demanda volátil. As agências governamentais adotam o EPM para atender aos mandatos de transparência que exigem divulgações mensais de orçamento versus realizado.

Análise Geográfica

A América do Norte reteve 41,37% da receita de 2025, refletindo a adoção antecipada da nuvem e os controles de auditoria impulsionados pela Lei Sarbanes-Oxley. As empresas de médio porte dos EUA migram para suítes habilitadas por inteligência artificial para reduzir os ciclos de fechamento, enquanto as corporações canadenses integram dados de ESG para cumprir as regras federais de divulgação climática. A expansão de serviços compartilhados no México impulsiona a demanda por consolidação em múltiplas moedas. As tendências de consolidação de plataformas favorecem suítes unificadas que reduzem o custo total de propriedade.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 10,46%, liderada por programas de transformação na Índia e na China, onde os conglomerados padronizam o planejamento em inúmeras subsidiárias. As reformas japonesas que exigem orientação trimestral aceleram a adoção do planejamento em nuvem. Os silos de qualidade de dados, no entanto, prolongam as implementações em até 50% em ambientes de ERP descentralizados.

A trajetória da Europa é moldada pela convergência dos relatórios de ESG, com grandes corporações integrando métricas de carbono nos fluxos de trabalho estatutários. O Oriente Médio enfrenta obstáculos à adoção devido a preocupações de segurança, apesar das novas regiões de nuvem no país, enquanto as PMEs latino-americanas lidam com o custo total de propriedade em meio à volatilidade cambial. O mercado nascente da África se concentra nos bancos sul-africanos e nigerianos que implementam o EPM para apoiar a expansão regional.

Cenário Competitivo

Os cinco principais fornecedores Oracle, SAP, Workday, IBM e Anaplan detinham aproximadamente 45 a 50% da receita de 2025, indicando concentração moderada no mercado de Gestão de Desempenho Empresarial. Os titulares de ERP vendem módulos de planejamento de forma cruzada que herdam integrações de dados nativas, mas players especializados como OneStream, Planful, Vena e Prophix vencem em ambientes com múltiplos ERPs por meio de modelos de dados unificados que eliminam a reconciliação. A OneStream superou 1.400 clientes ao combinar consolidação, planejamento, relatórios e ESG em uma única plataforma.

O foco estratégico converge em três temas: incorporar inteligência artificial generativa para automatizar narrativas de variância, expandir para o planejamento de ESG e cadeia de suprimentos, e aprofundar a especialização vertical. O copiloto Joule da SAP permite consultas em linguagem natural, enquanto a Oracle patenteou algoritmos de ML que sinalizam anomalias de consolidação. A escassez de talentos na Europa cria oportunidades para parceiros de serviços, levando os fornecedores a adicionar configuração de baixo código para reduzir a dependência de escassos especialistas em FP&A.

O setor de saúde e varejo de médio porte permanece como oportunidade de espaço em branco, pois as capacidades unificadas de EPM-ESG e xP&A ainda são incipientes nesses segmentos verticais. As ofertas de nuvem soberana estão emergindo como um diferenciador regional em mercados com regras rígidas de residência, potencialmente reorganizando os rankings regionais de fornecedores nos próximos quatro anos.

Líderes do Setor de Gestão de Desempenho Empresarial

IBM Corporation

SAP SE

Oracle Corporation

CA Technologies (Broadcom Inc.)

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mayer Brown assessorou a Empresas Públicas de Medellín em uma linha de crédito sem garantia de USD 650 milhões para modernizar 26 usinas de energia e financiar uma implantação de EPM, ilustrando a estratégia de financiamento vinculado à infraestrutura.

- Fevereiro de 2025: A Nucleus Research publicou a Matriz de Valor de Tecnologia CPM 2025, destacando os relatórios narrativos de inteligência artificial generativa; os fornecedores utilizam o ranking em mensagens de entrada no mercado para capturar negócios de alto valor.

- Janeiro de 2025: A IBM adquiriu a AST por sua expertise em Oracle Cloud EPM, sinalizando uma estratégia de crescimento liderada por serviços à medida que as margens de software se comprimem.

- Novembro de 2024: A Board International adquiriu a Prevedere para integrar inteligência econômica externa, fortalecendo o posicionamento de xP&A para clientes de varejo e bens de consumo embalados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo trata o mercado de Enterprise Performance Management (EPM) como todo o software e serviços de subscrição associados que ajudam uma organização a planear, orçamentar, prever, consolidar e analisar o desempenho nas áreas financeira e operacional, independentemente do modo de implementação ou da dimensão da empresa. Estas plataformas situam-se acima dos sistemas transacionais centrais e fornecem aos decisores informação ao nível dos KPI.

Exclusão do âmbito: ferramentas básicas de folha de cálculo e dashboards de business intelligence autónomos estão fora do perímetro.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos realizados com CFOs, responsáveis de FP&A, integradores de sistemas e parceiros de canal regionais na América do Norte, Europa, Ásia-Pacífico e no Golfo validaram os fatores de adoção, os preços médios de venda e os rácios de renovação, permitindo-nos testar os resultados secundários sob pressão e colmatar lacunas de informação.

Investigação Documental

Recolhemos dados de base a partir de fontes públicas abertas, tais como o U.S. Bureau of Economic Analysis, as estatísticas empresariais de TIC do Eurostat, os relatórios do sistema de pagamentos do Reserve Bank of India e os registos na base de dados EDGAR da SEC. De seguida, verificámos as tendências de adoção por fornecedores através de portais de associações como a Software & Information Industry Association. Os dados de subscrição foram enriquecidos com informações financeiras de empresas da D&B Hoovers e com análises de notícias do Dow Jones Factiva, o que nos permitiu comparar as receitas implícitas nas conquistas de clientes divulgadas com indicadores macroeconómicos.

Sinais de procura mais abrangentes, monitores de despesa em cloud, índices de transformação digital da OCDE e códigos de expedição aduaneira para infraestrutura de servidores ancoram o conjunto total endereçável antes de serem refinados para o stack de EPM. A lista acima é ilustrativa e não exaustiva; muitas outras fontes setoriais apoiaram as verificações e clarificações de dados.

Dimensionamento de Mercado e Previsão

Foi aplicada uma combinação de abordagens top-down e bottom-up. Começámos por reconstruir a despesa global mapeando as receitas de implementação em cloud e on-premise para os rácios de despesa em TI por setor. De seguida, corroborámos os totais com agregações amostrais de fornecedores e verificações de canal regionais. As variáveis-chave do modelo incluem contagens médias de utilizadores por licença, velocidade de migração para a cloud, despesa em conformidade regulatória por setor, tendências de dimensão das equipas de FP&A e penetração de ERP no mercado intermédio. A regressão multivariada liga estes fatores às receitas históricas de EPM para que os valores futuros possam ser projetados; a análise de cenários ajusta-se a variações cambiais e abrandamentos macroeconómicos. As lacunas de dados nas estimativas bottom-up são colmatadas com mercados análogos de densidade de carga de trabalho digital semelhante, antes de serem revalidadas através de contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor realizam verificações de variância e anomalias em relação a monitores de despesa independentes, sendo posteriormente validadas por um revisor sénior. O modelo é atualizado anualmente, com atualizações intercalares sempre que ocorram divulgações materiais de fornecedores ou alterações de política.

Por que Razão a Linha de Base do Mercado de Enterprise Performance Management da Mordor Merece Confiança

As estimativas publicadas diferem porque as empresas escolhem listas de componentes, bases de inflação e cadências de atualização distintas.

Focamo-nos na camada completa de software mais subscrição em dólares correntes e revisitamos os pressupostos anualmente, o que mantém a nossa linha de base alinhada com o poder de compra real.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 7,05 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,16 mil milhões (2025) | Global Consultancy A | exclui subscrições de suporte e utiliza taxas de câmbio do ano anterior |

| USD 6,30 mil milhões (2025) | Industry Publisher B | mix de utilizadores finais mais restrito e pressuposto conservador de migração para a cloud |

| USD 8,30 mil milhões (2027) | Data Services C | ano de base mais antigo com projeção linear, sem atualização a meio da previsão |

A comparação mostra que os valores variam quando o âmbito exclui serviços, quando a moeda é fixada a taxas históricas ou quando os modelos carecem de atualizações a meio do período. Ao ancorar os dados em fatores de despesa verificados e ao recalibrar anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Desempenho Empresarial até 2031?

O mercado tem previsão de atingir USD 11,89 bilhões em 2031, crescendo a um CAGR de 9,11% a partir de 2026.

Qual modo de implantação está crescendo mais rapidamente na Gestão de Desempenho Empresarial?

A implantação em nuvem está se expandindo a um CAGR de 9,57%, impulsionada por arquiteturas com API em primeiro plano e precificação por assinatura.

Por que os serviços estão superando o crescimento de software na Gestão de Desempenho Empresarial?

As organizações precisam de expertise externa para configurar suítes com múltiplos módulos, integrar dados de ESG e treinar usuários em recursos de inteligência artificial, elevando os serviços a um CAGR de 9,89%.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 10,46%, impulsionada por programas de transformação financeira em larga escala na China e na Índia.

Como a regulamentação de ESG está influenciando a adoção da Gestão de Desempenho Empresarial?

Os mandatos da UE exigem que as empresas consolidem KPIs não financeiros com os financeiros, estimulando a demanda por plataformas unificadas de EPM-ESG que reduzem o tempo de preparação de auditoria em 30%.

Qual vantagem competitiva os fornecedores especializados têm sobre os titulares de ERP?

Os fornecedores especializados oferecem modelos de dados unificados e recursos específicos por setor que minimizam o trabalho de reconciliação em ambientes de ERP heterogêneos, vencendo negócios em ambientes com múltiplos sistemas.

Página atualizada pela última vez em: