Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

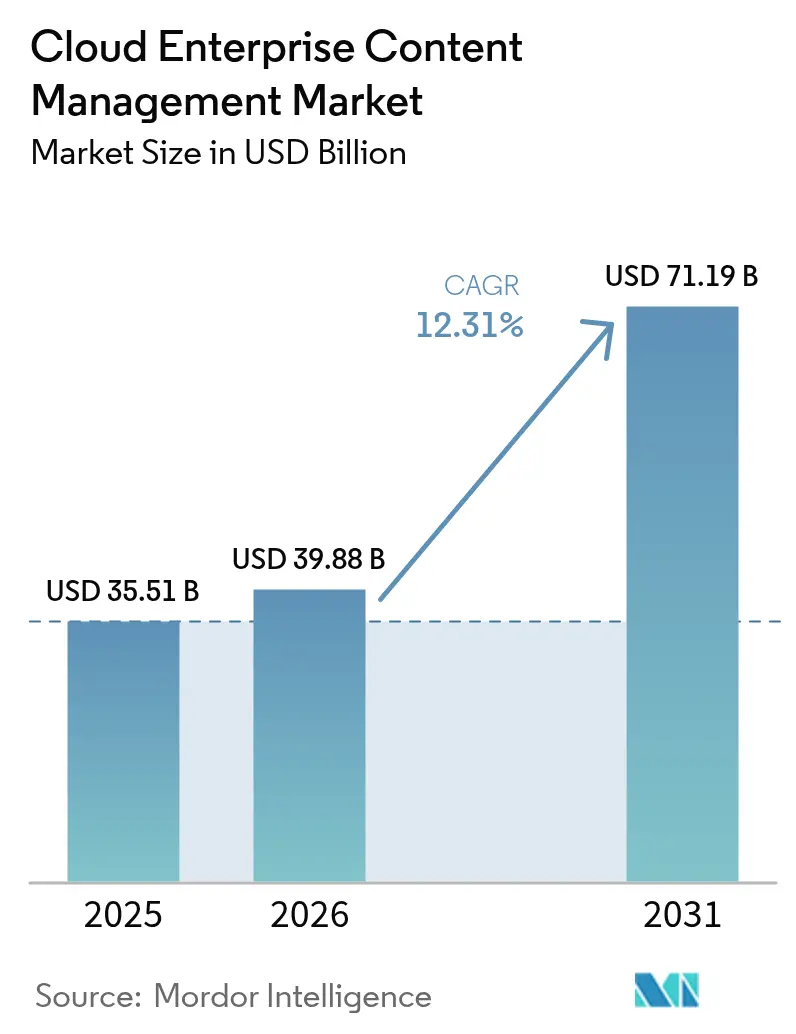

| Tamanho do Mercado (2026) | 39.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial em Nuvem pela Mordor Intelligence

O tamanho do mercado de gestão de conteúdo empresarial em nuvem foi avaliado em USD 35,51 bilhões em 2025 e estima-se que cresça de USD 39,88 bilhões em 2026 para atingir USD 71,19 bilhões até 2031, a uma CAGR de 12,31% durante o período de previsão (2026-2031). A crescente preocupação dos conselhos administrativos com o risco de dados não estruturados, estatutos de privacidade globais mais rigorosos e avanços rápidos na inteligência artificial generativa estão remodelando as prioridades dos compradores. As organizações tratam agora a governança de conteúdo como uma superfície de controle estratégico, direcionando orçamentos para plataformas SaaS que automatizam classificação, retenção e registro de auditoria. As implantações em nuvem pública dominam os lançamentos iniciais, mas as arquiteturas híbridas estão se acelerando à medida que as empresas conciliam mandatos de soberania com escalabilidade elástica. Os fornecedores estão incorporando computação confidencial e tokenização para desbloquear cargas de trabalho anteriormente restritas a cofres locais, enquanto especialistas em serviços gerenciados absorvem a administração cotidiana para equipes de TI sobrecarregadas. Coletivamente, essas tendências posicionam o mercado de gestão de conteúdo empresarial em nuvem para uma expansão de dois dígitos, mesmo com pressões macroeconômicas moderando os gastos discricionários em outras categorias de software.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Regra Final de Interoperabilidade da Lei de Curas do Século XXI," hhs.gov

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem pública liderou o mercado de gestão de conteúdo empresarial em nuvem com 63,54% em 2025, enquanto a nuvem híbrida deverá liderar o campo com uma CAGR de 16,52% até 2031.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros capturou 26,72% da receita de 2025, enquanto a área de saúde está prevista para avançar a uma CAGR de 13,78% à medida que as normas de interoperabilidade se tornam mais rígidas.

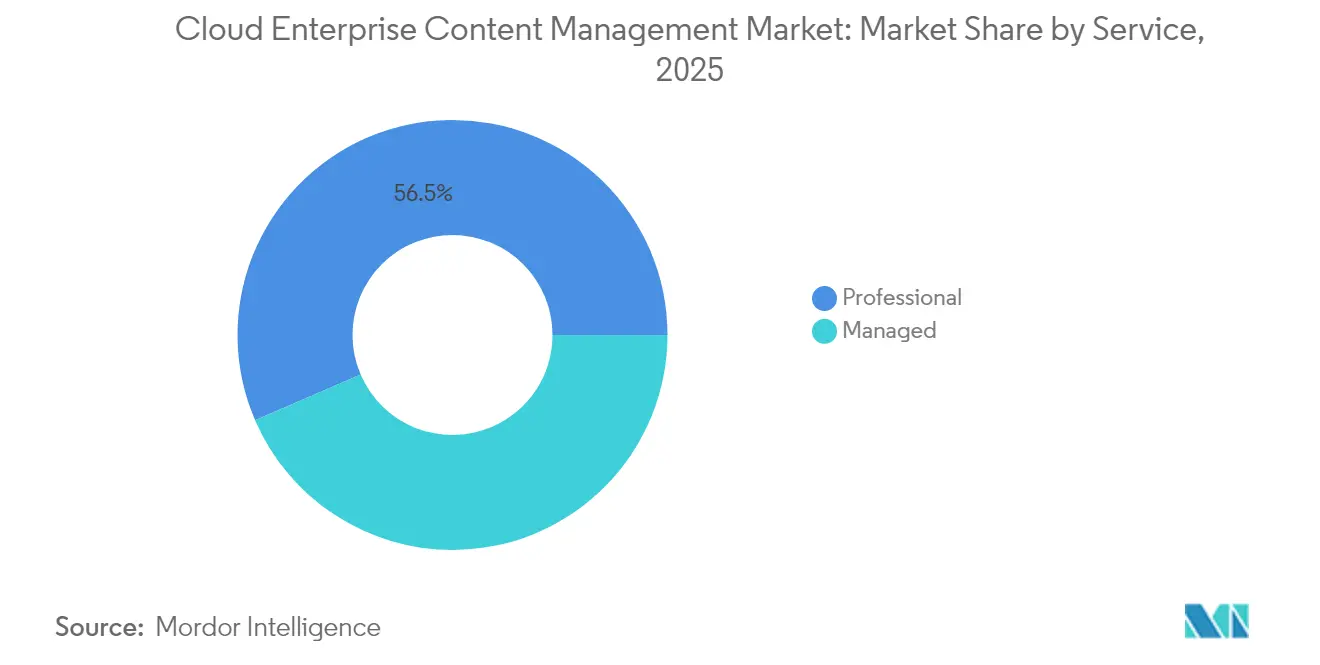

- Por serviço, os serviços profissionais detinham uma participação de 56,48% em 2025, porém os serviços gerenciados estão se expandindo a uma CAGR de 15,04% à medida que as empresas terceirizam o monitoramento de conformidade.

- Por tamanho da organização, as grandes empresas responderam por 64,42% das instalações em 2025; no entanto, o segmento de pequenas e médias empresas está crescendo mais rapidamente a uma CAGR de 17,35%, impulsionado pelos preços por assinatura.

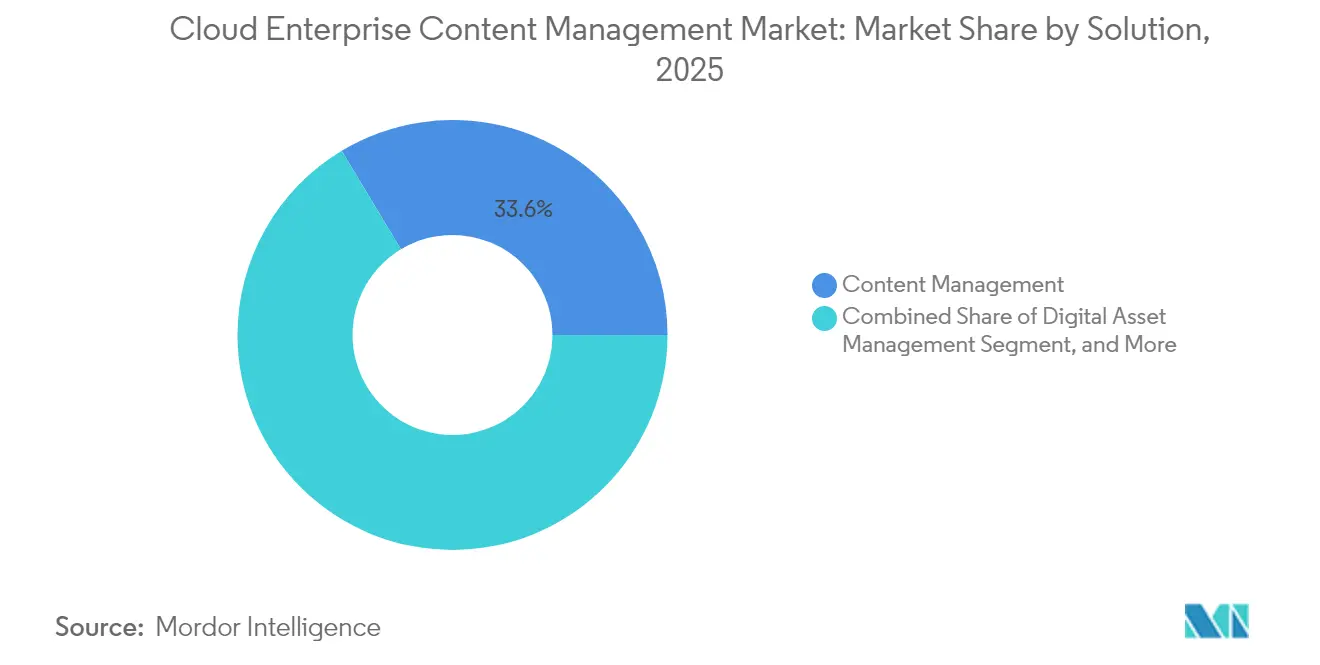

- Por solução, a gestão de conteúdo permaneceu como o maior módulo, respondendo por uma participação de 33,62% em 2025, enquanto a gestão de ativos digitais exibiu o crescimento mais rápido a uma CAGR de 15,18%, impulsionada pela demanda centrada em vídeo.

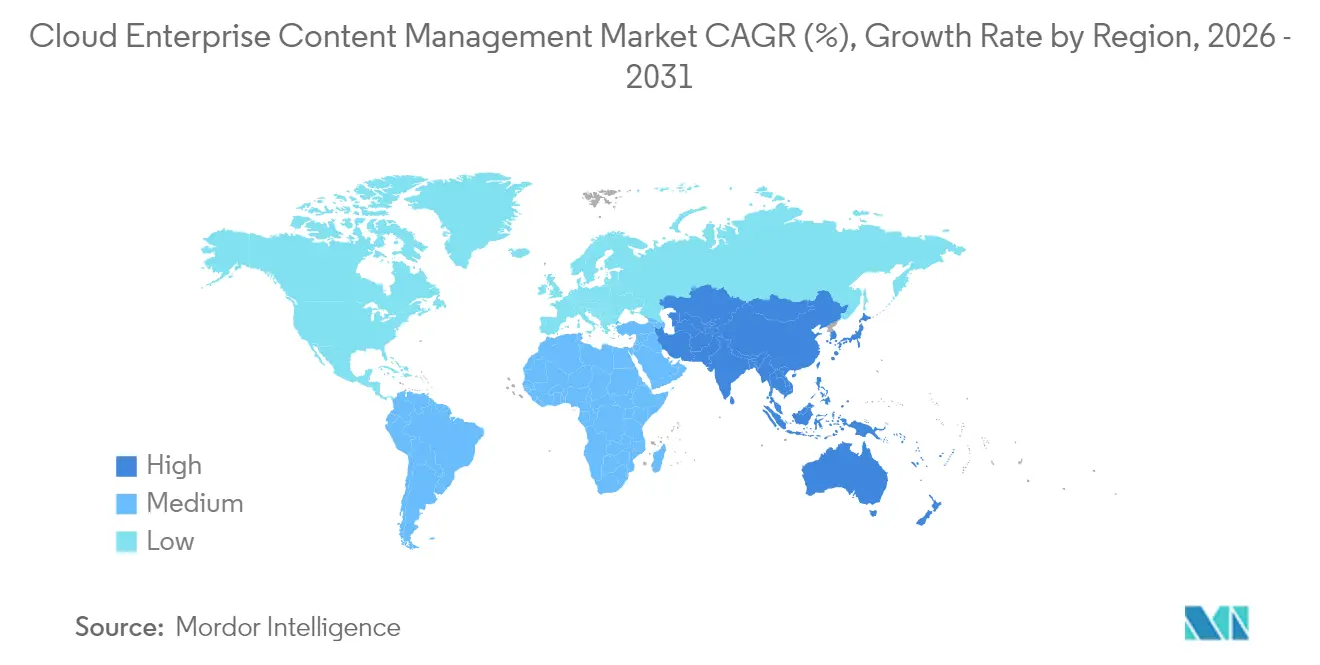

- Por geografia, a América do Norte contribuiu com 37,56% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR robusta de 16,05% até 2031, impulsionada por mandatos de digitalização apoiados pelo Estado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Conteúdo Empresarial em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Automação de Conteúdo Baseada em IA para Governança e Conformidade | +2.8% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Transformação Digital em Setores Regulamentados | +2.5% | Global, concentrado em BFSI e saúde | Longo prazo (≥4 anos) |

| Adoção Crescente de Computação em Nuvem | +2.2% | Global, maior absorção na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Mudança em Direção a Modelos de Trabalho Remoto e Híbrido | +1.8% | Global, especialmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Crescente Mobilidade Empresarial e Políticas de BYOD | +1.5% | Global, notável na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Computação Confidencial e Tokenização Permitindo ECM em Nuvem Altamente Seguro | +1.2% | América do Norte e Europa, em expansão para o setor financeiro da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Conteúdo Baseada em IA para Governança e Conformidade

A IA generativa está reduzindo semanas dos ciclos de governança de conteúdo ao automatizar classificação, marcação de metadados e aplicação de retenção. O Microsoft Copilot no SharePoint Premium agora elabora automaticamente resumos, extrai cláusulas e aplica rótulos de sensibilidade, acelerando a prontidão para auditoria. Os primeiros adotantes, particularmente em setores regulamentados, relatam reduções acentuadas nos acúmulos de revisões e menores custos de remediação após exames de supervisão. O OpenText Aviator permite a pesquisa em linguagem natural em arquivos legados, permitindo que equipes jurídicas identifiquem registros não conformes antes que os reguladores o façam. Além da eficiência, a aplicação automatizada de políticas reduz a exposição a violações sob penalidades que podem chegar a 4% do faturamento global. À medida que as ferramentas amadurecem, a governança orientada por IA deverá permear as implantações do mercado intermediário, solidificando sua influência no mercado de gestão de conteúdo empresarial em nuvem.[2]Microsoft Corporation, "Anunciando o SharePoint Premium," microsoft.com

Crescente Transformação Digital em Setores Regulamentados

Novos estatutos estão forçando os operadores do setor bancário, de serviços financeiros e seguros e da área de saúde a modernizar os fluxos de trabalho de conteúdo ou arriscarem sanções. O Ato de Resiliência Operacional Digital da Europa obriga os bancos a armazenar registros imutáveis de interações com fornecedores, enquanto a Lei de Curas do Século XXI dos EUA bloqueia o armazenamento indevido de informações pelos prestadores de serviços. A Lei de Proteção de Dados Pessoais Digitais da Índia exige registros granulares de eventos de acesso e exclusão de dados. Incapazes de atualizar repositórios com décadas de uso a tempo, as instituições estão acelerando as migrações para a nuvem que incluem cronogramas de retenção pré-configurados e registro de auditoria à prova de adulteração. Os fornecedores agora disponibilizam modelos setoriais que reduzem os ciclos de implementação pela metade, tornando a prontidão para conformidade um gatilho de compra fundamental para o mercado de gestão de conteúdo empresarial em nuvem.

Adoção Crescente de Computação em Nuvem

Custos de infraestrutura mais baixos e escalabilidade quase instantânea estão atraindo cargas de trabalho de conteúdo para a onda mais ampla de nuvem em primeiro lugar. As nuvens regionais do setor público na Ásia-Pacífico e as regiões de nuvem soberana no Oriente Médio reduziram o risco geopolítico para as multinacionais. Enquanto isso, os hiperscaladores agrupam criptografia, gestão de chaves e atestações de conformidade que as instalações locais menores não conseguem equiparar. À medida que a conectividade melhora e os ecossistemas de plataformas se expandem, as instalações puramente locais tornam-se cada vez mais difíceis de justificar economicamente, sustentando a demanda de base no mercado de gestão de conteúdo empresarial baseado em nuvem.

Mudança em Direção a Modelos de Trabalho Remoto e Híbrido

As equipes distribuídas precisam de acesso universal e controlado por políticas a contratos, POs e arquivos de design. O trabalho remoto aumentou em 2024 e permaneceu estável, levando as empresas a substituir compartilhamentos de arquivos e anexos de e-mail por hubs de conteúdo baseados em navegador. O versionamento contínuo, a integração de assinatura eletrônica e os SDKs móveis agora moldam os critérios de RFP. As organizações que atrasam as atualizações enfrentam pegadas de conformidade fragmentadas e frustração dos usuários, o que pode manter os pipelines de conversão ativos para os fornecedores pelos próximos dois anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração Complexa de ECM Legado para Plataformas Nativas em Nuvem | -1.5% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações de Segurança e Conformidade em Ambientes Multilocatários | -1.2% | Global, acentuado em defesa, farmacêuticos e jurídico | Longo prazo (≥4 anos) |

| Limitações de Largura de Banda em Regiões em Desenvolvimento | -0.8% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Curto prazo (≤2 anos) |

| Riscos de Aprisionamento Tecnológico Limitando a Flexibilidade Estratégica | -0.7% | Global, afetando adotantes de múltiplas nuvens | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Complexa de ECM Legado para Plataformas Nativas em Nuvem

Décadas de metadados personalizados, fluxos de trabalho customizados e formatos de arquivo proprietários complicam as implantações em nuvem. Links de documentos quebrados, trilhas de auditoria ausentes e códigos de retenção incompatíveis atrasam projetos, inflam orçamentos e forçam a manutenção paralela de sistemas. As instituições financeiras enfrentam obstáculos adicionais porque as normas de valores mobiliários exigem acesso ao formato original por sete anos, o que atrasa os planos de descomissionamento. Integradores especializados capazes de navegar em pilhas legadas e de nuvem são escassos, o que aumenta os custos e diminui o impulso de curto prazo no mercado de gestão de conteúdo empresarial em nuvem.[3]AIIM International, "Estado da Gestão Inteligente de Informações," aiim.org

Preocupações de Segurança e Conformidade em Ambientes Multilocatários

Setores altamente regulamentados temem vazamentos entre locatários e segregação de funções inadequada. Configurações incorretas documentadas já expuseram dados sensíveis, reforçando a percepção de que os modelos de infraestrutura compartilhada conflitam com os mandatos de confiança zero. Os chips de computação confidencial oferecem processamento criptografado, mas incorrem em sobrecarga de desempenho de dois dígitos, o que limita sua adoção para casos de uso sensíveis à latência. Onde os riscos incluem violações de controle de exportação ou multas por informações de saúde protegidas, muitos compradores ainda recorrem a nuvens privadas ou híbridas, moderando a adoção plena de SaaS.[4]Cloud Security Alliance, "Principais Ameaças à Computação em Nuvem 2024,"

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Gestão de Ativos Digitais Cresce com o Impulso de Mídia Rica

A gestão de conteúdo respondeu por 33,62% da receita de 2025, refletindo sua importância como repositório de referência para políticas, POs e evidências contratuais. A gestão de ativos digitais está crescendo a uma CAGR de 15,18% à medida que as equipes de marketing e treinamento geram terabytes de vídeo e imagens de alta resolução. Empresas com mais de 1 milhão de ativos relatam tempos de lançamento de campanhas 40% mais rápidos após a substituição de compartilhamentos de arquivos ad-hoc por marcação automatizada e controle de versão. Os mecanismos de gestão de casos e fluxos de trabalho são populares em reclamações de seguros e escritórios de licenciamento, onde aprovações em múltiplas etapas devem conciliar prazos legais com SLAs dos clientes. A gestão de registros mantém relevância estratégica para setores sujeitos aos mandatos de retenção da ISO 15489, garantindo a exclusão defensável e a gestão eficaz de retenções legais. Coletivamente, esses módulos sustentam oportunidades de venda cruzada que aumentam a receita de contas e aprofundam o aprisionamento tecnológico no mercado de gestão de conteúdo empresarial em nuvem.

A orquestração de fluxos de trabalho está recuperando atenção à medida que as ferramentas sem código capacitam os usuários de negócios a automatizar aprovações comuns sem intervenção de desenvolvedores. O Microsoft Power Automate e o OpenText AppWorks agora oferecem telas de design de arrastar e soltar, reduzindo o backlog de TI e acelerando o ROI. Os conjuntos de gestão de casos, como o Hyland OnBase, apoiam agências governamentais no acompanhamento de petições de cidadãos e no acionamento de alertas quando prazos legais se aproximam. Os recursos de gestão de registros foram expandidos para abranger transcrições de colaboração e publicações em redes sociais, que agora são considerados registros comerciais por vários reguladores. A convergência dessas capacidades está levando os fornecedores a plataformas de serviços de conteúdo que agrupam funções de captura, gestão, armazenamento, preservação e entrega sob uma única licença, reforçando um posicionamento de solução completa.

Por Modelo de Implantação: Projetos Híbridos Equilibram Soberania e Escala

As arquiteturas híbridas estão se expandindo a uma CAGR de 16,52%, superando os segmentos puramente públicos e privados. As empresas rotineiramente mantêm registros financeiros de clientes e propriedade intelectual em nós de nuvem privada, enquanto direcionam ativos de menor risco para SaaS público para pesquisa elástica e análises baseadas em IA. Na União Europeia, 73% dos bancos pesquisados adotaram estruturas híbridas para cumprir as regras de localização do RGPD, um padrão também refletido nas políticas de hospedagem continental impulsionadas pela PIPL da China. Embora a nuvem pública tenha detido uma participação de 63,54% do mercado de gestão de conteúdo empresarial em nuvem em 2025, as taxas de saída e as preocupações com locatários compartilhados estão direcionando compradores maiores para propriedades mistas que reduzem a exposição regulatória.

As ofertas de nuvem privada permanecem vitais para contratantes de defesa e laboratórios farmacêuticos que estipulam isolamento físico, mas seu crescimento é limitado pelo alto capex e pela necessidade de pessoal especializado. Dispositivos como AWS Outposts e Microsoft Azure Stack borram os limites ao entregar APIs SaaS nas instalações do cliente. O design de recuperação de desastres é outro impulsionador híbrido: backups imutáveis fora do local fortalecem a resiliência contra ransomware sem violar as regras de residência de dados. A flexibilidade arquitetônica resultante mantém a seleção de plataforma fluida, sustentando a concorrência entre múltiplos fornecedores e o ritmo de inovação em todo o mercado de gestão de conteúdo empresarial em nuvem.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio a Mandatos de Interoperabilidade

O setor bancário, de serviços financeiros e seguros respondeu por 26,72% da receita do setor em 2025, principalmente devido aos mandatos de manutenção de registros sob as regulamentações Basileia III e MiFID II. No entanto, a saúde está avançando a uma CAGR de 13,78% à medida que a Lei de Curas do Século XXI penaliza o bloqueio de informações e força a interoperabilidade de prontuários eletrônicos de saúde. Hospitais que combinam Epic ou Cerner com plug-ins nativos de gestão de conteúdo estão reduzindo os tempos de ciclo de divulgação de informações e limitando a exposição a erros médicos. A manufatura e o varejo estão digitalizando contratos com fornecedores e especificações de produtos, alimentando sistemas ERP com documentos com controle de versão que permitem decisões mais rápidas e informadas na cadeia de suprimentos. Enquanto isso, as operadoras de telecomunicações centralizam diagramas de rede e SLAs para encurtar o processo de integração de novos engenheiros de campo.

As concessionárias de energia implantam plataformas de conteúdo para preservar registros de manutenção e relatórios de incidentes, integrando saídas SCADA para programação de manutenção preditiva. Usuários de educação e governo aproveitam repositórios compartilhados para aprendizado digital e serviços ao cidadão, incorporando taxonomias de metadados que aceleram a busca e a recuperação. Cada vertical pressiona os fornecedores a disponibilizarem modelos de domínio com cronogramas de retenção pré-configurados, reduzindo os ciclos de implantação e aumentando as taxas de sucesso no mercado de gestão de conteúdo empresarial em nuvem.

Por Serviço: Os Serviços Gerenciados se Aceleram sob a Carga de Conformidade

Os serviços profissionais dominaram a receita de 2025, respondendo por uma participação de 56,48%, devido às complexas migrações de sistemas legados que exigem mapeamento de dados personalizado e gestão de mudanças. No entanto, os serviços gerenciados estão crescendo a uma CAGR de 15,04% à medida que as empresas transferem a manutenção da plataforma, correções e auditorias de políticas para especialistas. Os contratos baseados em resultados garantem tempo de atividade e conformidade, convertendo custos de trabalho interno imprevisíveis em taxas fixas. Integradores de sistemas, como Accenture e Cognizant, agrupam operações de consultoria, implementação e estado de execução, permitindo que os clientes evitem a coordenação com múltiplos fornecedores. Fornecedores, incluindo Hyland, OpenText e IBM, agora incorporam monitoramento 24/7 e revisões trimestrais de governança em camadas premium, abordando a escassez de talentos em funções de segurança de conteúdo.

As pequenas e médias empresas são particularmente interessadas em ofertas gerenciadas que combinam hardware, software e mão de obra em uma única assinatura, alinhando os gastos ao uso. Enquanto isso, as grandes empresas ainda contratam contratos de serviços profissionais personalizados ao consolidar dezenas de silos legados, garantindo a continuidade da linhagem de dados e a aprovação regulatória. A convergência de ambos os modelos sob uma estrutura comercial unificada sublinha a importância estratégica da receita de serviços no mercado de gestão de conteúdo empresarial baseado em nuvem.

Por Tamanho da Organização: As PMEs Recorrem ao SaaS para Nivelar o Campo de Atuação

As grandes empresas constituíram 64,42% das implantações em 2025, pois suas complexas necessidades de governança favorecem módulos avançados de retenção legal e e-discovery. No entanto, as pequenas e médias empresas são o segmento de crescimento mais rápido, com uma CAGR de 17,35%, impulsionado pelos preços de pagamento por uso abaixo de USD 10 por usuário por mês. O Microsoft 365, o Box Business e o Dropbox Advanced integram rótulos de sensibilidade e marcação de retenção, anteriormente reservados para contratos de nível superior, reduzindo assim a barreira para controles de nível empresarial. Os criadores de fluxo de trabalho sem código e os modelos pré-configurados reduzem as janelas de implementação de meses para semanas, liberando a escassa equipe de TI para projetos estratégicos.

Os obstáculos de adoção persistem: quase 54% dos projetos de PMEs não atingem as metas de produtividade devido a orçamentos de treinamento limitados e resistência cultural a novos fluxos de trabalho. Os fornecedores abordam essa lacuna com integração guiada, fóruns comunitários e bots de ajuda orientados por IA que reduzem os tickets de suporte. À medida que os modelos de assinatura amadurecem, os padrões de uso das PMEs alimentam a telemetria de volta aos fornecedores, informando melhorias iterativas de interface do usuário que democratizam ainda mais capacidades sofisticadas em todo o mercado de gestão de conteúdo empresarial em nuvem.

Análise Geográfica

A América do Norte gerou 37,56% da receita de 2025, pois a Comissão de Valores Mobiliários dos EUA, a Administração de Alimentos e Medicamentos dos EUA e as leis estaduais de privacidade aplicaram penalidades severas por falhas na retenção de registros. As multinacionais com sede na região utilizam mecanismos granulares de classificação de conteúdo para distinguir entre dados pessoais sujeitos às regras da Lei de Privacidade do Consumidor da Califórnia e documentos corporativos gerais, reduzindo assim a exposição a litígios. As gigantes de tecnologia com sede nos EUA também estabelecem projetos arquitetônicos que repercutem mundialmente, acelerando os ciclos de inovação em todo o mercado de gestão de conteúdo empresarial em nuvem.

A Europa segue uma trajetória de conformidade em primeiro lugar, moldada pelo RGPD e pelo Ato de Resiliência Operacional Digital. As instituições financeiras investem em camadas de arquivamento imutáveis que resistem ao escrutínio de supervisão, enquanto as administrações públicas financiam portais de e-governança que exigem controle de versão robusto. Os compromissos de residência de dados dos fornecedores e as cláusulas contratuais em conformidade com o Schrems II são agora requisitos padrão em RFPs. No Oriente Médio e África, estratégias soberanas de digitalização, como a Iniciativa Dubai sem Papel, estimulam a adoção; no entanto, a conectividade esporádica nas regiões da África Subsaariana dificulta a colaboração em tempo real e modera os ganhos imediatos no tamanho do mercado.

A Ásia-Pacífico, com previsão de crescimento a uma CAGR de 16,05%, beneficia-se de programas governamentais de alta prioridade na Índia, China e Japão que exigem registros eletrônicos de aquisições, impostos e licenciamentos. Os campeões domésticos de nuvem fazem parceria com fornecedores globais para lançar ofertas de SaaS localizadas que satisfazem as regras de residência enquanto oferecem recursos de classe global. A América do Sul exibe uma adoção cautelosa à medida que os preços de largura de banda diminuem e as autoridades fiscais fazem a transição para relatórios digitais, mas a volatilidade cambial pode dificultar as decisões de compra. No geral, a clareza regulatória e as melhorias de infraestrutura devem expandir os canais de adoção regionais até 2031, apoiando o crescimento sustentado do mercado de gestão de conteúdo empresarial baseado em nuvem.

Cenário Competitivo

Os cinco principais fornecedores — Microsoft, OpenText, IBM, Oracle e Hyland — controlavam uma participação significativa da receita de 2024, deixando mais da metade do mercado de gestão de conteúdo empresarial em nuvem nas mãos de especialistas regionais e concorrentes de código aberto. Os titulares aproveitam a diferenciação por IA, notavelmente o Copilot da Microsoft para classificação automática e o OpenText Aviator para consultas de conformidade em linguagem natural. As patentes de trilha de auditoria respaldadas por blockchain da IBM apontam para mitigações criptográficas contra o ceticismo em ambientes multilocatários. Fornecedores de nicho como Box, M-Files e Laserfiche atraem as pequenas e médias empresas com experiências de usuário simplificadas e faturamento por usuário, abrindo mão de capacidades avançadas de e-discovery para manter os custos baixos.

A especialização vertical oferece uma plataforma de lançamento para disruptores. A Veeva Systems domina as ciências da vida ao entregar modelos prontos para a FDA que comprimem os prazos de submissão. A Kiteworks tem como alvo os mandatos de confiança zero por meio de dispositivos de nuvem privada que agrupam transferência segura de arquivos com gestão de conteúdo.

O empacotamento de serviços gerenciados borra a linha entre fornecedor de software e integrador de sistemas, pois a Hyland e a OpenText abrem centros de entrega offshore para rivalizar com Accenture e Cognizant por contratos de estado de execução. Espera-se que a intensidade competitiva aumente à medida que a IA generativa comodifica os recursos de base, deslocando o foco de diferenciação para o conhecimento de domínio e os ecossistemas de parceiros.

Líderes do Setor de Gestão de Conteúdo Empresarial em Nuvem

Alfresco Software Inc.

Box Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A M-Files fez parceria com a Salesforce para disponibilizar contratos e artefatos de conformidade dentro dos fluxos de trabalho de CRM, reduzindo os ciclos de fechamento de negócios em 15%.

- Dezembro de 2024: A DocuWare lançou o Cloud 8.0 com captura offline e login biométrico, reduzindo o processamento de papelada em 30% para equipes de campo.

- Novembro de 2024: A Fabasoft obteve a certificação ISO 27001, desbloqueando licitações com clientes europeus do setor financeiro e do setor público.

Escopo do Relatório Global do Mercado de Gestão de Conteúdo Empresarial em Nuvem

O Relatório do Mercado de Gestão de Conteúdo Empresarial em Nuvem é Segmentado por Solução (Gestão de Conteúdo, Gestão de Casos, Gestão de Fluxo de Trabalho, Gestão de Registros, Gestão de Ativos Digitais, Outras Soluções), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Setor do Usuário Final (BFSI, Energia e Energia Elétrica, Saúde, Manufatura, Varejo, Tecnologia da Informação e Telecomunicações, Outros Setores do Usuário Final), Serviço (Profissional, Gerenciado), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Conteúdo |

| Gestão de Casos |

| Gestão de Fluxo de Trabalho |

| Gestão de Registros |

| Gestão de Ativos Digitais |

| Outras Soluções |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Energia e Energia Elétrica |

| Medicina e Saúde |

| Manufatura |

| Varejo |

| Tecnologia da Informação e Telecomunicações |

| Outros Setores do Usuário Final |

| Profissional |

| Gerenciado |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Solução | Gestão de Conteúdo | |

| Gestão de Casos | ||

| Gestão de Fluxo de Trabalho | ||

| Gestão de Registros | ||

| Gestão de Ativos Digitais | ||

| Outras Soluções | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Setor do Usuário Final | Setor Bancário, Serviços Financeiros e Seguros (BFSI) | |

| Energia e Energia Elétrica | ||

| Medicina e Saúde | ||

| Manufatura | ||

| Varejo | ||

| Tecnologia da Informação e Telecomunicações | ||

| Outros Setores do Usuário Final | ||

| Por Serviço | Profissional | |

| Gerenciado | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de conteúdo empresarial em nuvem?

O mercado situou-se em USD 39,88 bilhões em 2026 e está projetado para atingir USD 71,19 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem híbrida está se expandindo a uma CAGR de 16,52% à medida que as organizações equilibram a soberania de dados com a escalabilidade.

Por que a adoção na área de saúde está se acelerando?

Os sistemas hospitalares enfrentam mandatos de interoperabilidade sob a Lei de Curas do Século XXI, impulsionando uma CAGR de 13,78% para casos de uso em saúde.

Como os fornecedores estão abordando as preocupações de segurança?

Os provedores incorporam enclaves de computação confidencial e tokenização para proteger dados sensíveis em ambientes multilocatários, garantindo assim a confidencialidade, integridade e segurança dos dados sensíveis.

Qual é o papel da inteligência artificial?

A IA generativa automatiza a classificação, a marcação de metadados e a aplicação de políticas, reduzindo a preparação de auditorias de semanas para dias.

As pequenas e médias empresas estão investindo nessas plataformas?

Sim, a adoção pelas PMEs está crescendo a uma CAGR de 17,35% devido aos preços de assinatura por usuário baixos e às ferramentas de fluxo de trabalho sem código.

Página atualizada pela última vez em: