Tamanho e Participação do Mercado de Gestão de Resíduos da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

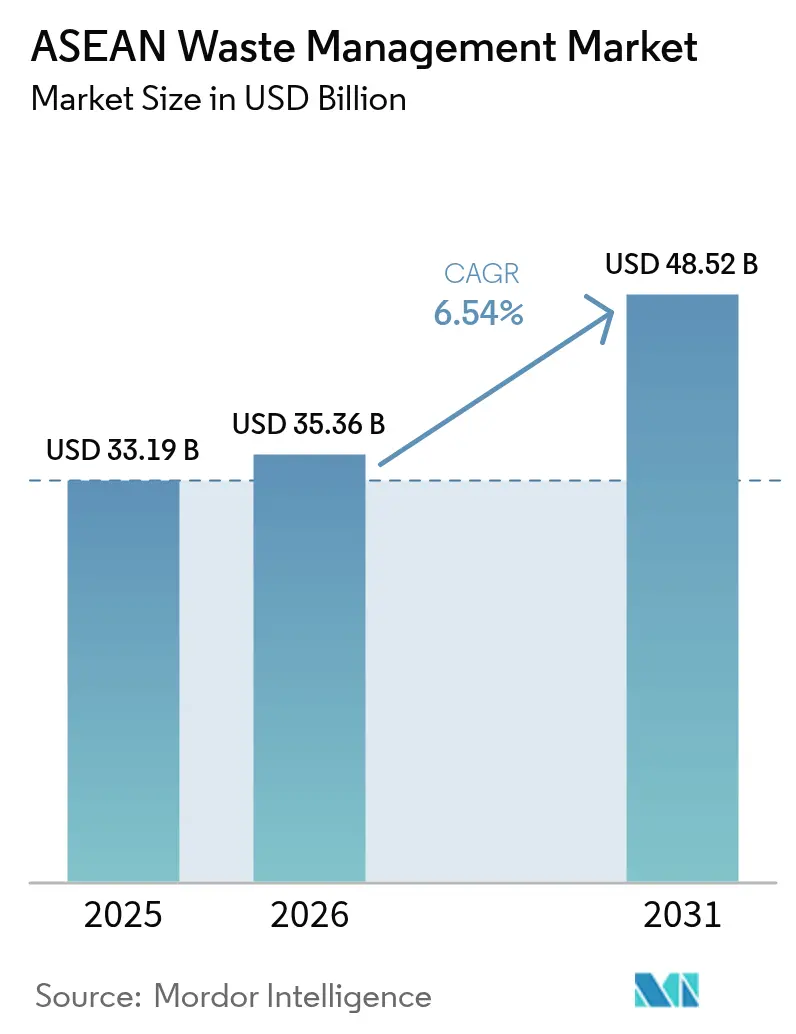

| Tamanho do mercado no ano base (2025) | 33.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos da ASEAN por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos da ASEAN em 2026 é estimado em USD 35,36 bilhões, crescendo a partir do valor de 2025 de USD 33,19 bilhões com projeções para 2031 mostrando USD 48,52 bilhões, crescendo a uma CAGR de 6,54% no período 2026-2031. Essa escalada constante reflete o crescimento das populações urbanas, regulamentações de economia circular cada vez mais rigorosas e o aumento dos resíduos de embalagens do comércio eletrônico, que demandam sistemas de coleta e processamento mais sofisticados. Esquemas de Responsabilidade Estendida do Produtor (REP) liderados pelos governos, incluindo o Decreto 05/2025/ND-CP do Vietnã, elevam os limites de conformidade ao mesmo tempo que desbloqueiam fluxos de financiamento previsíveis para a infraestrutura. Ambiciosos programas de conversão de resíduos em energia (CRE) na Indonésia, no Vietnã e na Tailândia, bem como a adoção de otimização de rotas por inteligência artificial, estão reduzindo os custos operacionais e reforçando as perspectivas de crescimento do mercado de gestão de resíduos da ASEAN. Novas tarifas de alimentação de USD 0,11 (VND 2.575,18) por kWh para energia de CRE no Vietnã oferecem aos desenvolvedores um piso de receita financiável e sinalizam incentivos semelhantes em todo o bloco.

Principais Conclusões do Relatório

- Por fonte, os resíduos residenciais detinham 49,23% da participação de mercado de gestão de resíduos da ASEAN em 2025, enquanto as fontes comerciais estão se expandindo a uma CAGR de 8,35% até 2031.

- Por tipo de serviço, coleta, transporte, triagem e segregação responderam por 53,72% do tamanho do mercado de gestão de resíduos da ASEAN em 2025; os serviços de reciclagem e recuperação de recursos estão projetados para crescer a uma CAGR de 8,42%.

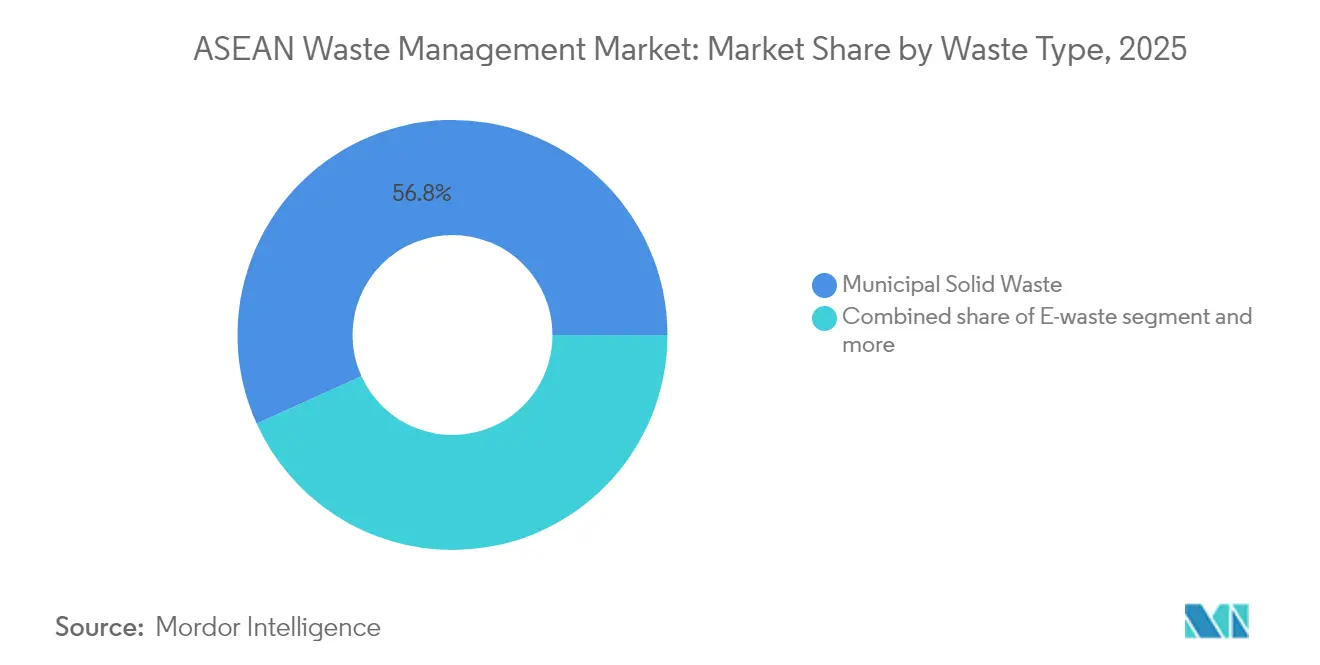

- Por tipo de resíduo, os resíduos sólidos municipais contribuíram com 56,78% da receita em 2025, enquanto os resíduos eletrônicos avançam a uma CAGR de 7,33% até 2031.

- Por geografia, a Indonésia liderou com 35,52% da participação de mercado de gestão de resíduos da ASEAN em 2025; o grupo Restante da ASEAN está previsto para se expandir a uma CAGR de 6,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de economia circular acelerando o investimento público-privado | +1.2% | Em toda a ASEAN, com maior força em Singapura, Vietnã e Filipinas | Médio prazo (2-4 anos) |

| Esquemas de Responsabilidade Estendida do Produtor no estilo da UE se espalhando pela ASEAN | +0.9% | Vietnã, Filipinas e Singapura liderando, Indonésia seguindo | Médio prazo (2-4 anos) |

| Rápido crescimento dos resíduos de embalagens do comércio eletrônico | +0.8% | Centros urbanos em toda a ASEAN, particularmente Tailândia, Malásia e Indonésia | Curto prazo (≤ 2 anos) |

| Tarifas de alimentação de conversão de resíduos em energia na Indonésia, Vietnã e Tailândia | +0.7% | Indonésia, Vietnã e Tailândia com infraestrutura de CRE | Médio prazo (2-4 anos) |

| Otimização de rotas habilitada por IA reduzindo o OPEX de coleta | +0.6% | Singapura, Malásia, Tailândia urbana e Indonésia | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de pegada zero em plásticos (bens de consumo e varejo) | +0.5% | Operações multinacionais regionais, mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Economia Circular Acelerando o Investimento Público-Privado

As metas de economia circular em toda a região estão desbloqueando capital sem precedentes para infraestrutura de gestão de resíduos. O Regulamento Presidencial 98/2021 da Indonésia ancora um mercado de créditos de carbono que pode reduzir 1.283 milhões de tCO₂e até 2030, proporcionando clareza de receita de longo prazo para operadores privados. A Lei de Sustentabilidade de Recursos de Singapura exige a coleta segregada de resíduos alimentares a partir de 2024 e planos obrigatórios de 3R para grandes produtores de embalagens até 2025, estimulando mudanças de design a montante. O Quadro da ASEAN para a Economia Circular, adotado em 2021, harmoniza os roteiros de políticas e reduz o risco dos investidores em projetos transfronteiriços. A meta da Malásia de 18 usinas de CRE até 2040, respaldada por uma meta de taxa de reciclagem de 40%, ilustra como a certeza regulatória impulsiona a formação de pipeline. Financiadores multilaterais estimam perdas econômicas anuais de USD 8,9 bilhões decorrentes da má recuperação de plásticos, fortalecendo o argumento para o investimento acelerado[1]Ministério do Meio Ambiente e Recursos Hídricos, "Lei de Sustentabilidade de Recursos: Disposições sobre Embalagens e Resíduos Alimentares," Ministério do Meio Ambiente e Recursos Hídricos, environment.gov.sg.

Esquemas de Responsabilidade Estendida do Produtor no Estilo da UE se Espalhando pela ASEAN

As políticas de REP harmonizadas estão reescrevendo as estruturas de custos nas cadeias de valor de embalagens. O Decreto atualizado 05/2025/ND-CP do Vietnã eleva as isenções baseadas em receita para USD 0,87 milhão (VND 20 bilhões) e USD 1,30 milhão (VND 30 bilhões), ao mesmo tempo que estabelece cotas de reciclagem mais claras. O modelo de REP para eletrônicos de Singapura, em operação desde 2021, financia redes de recolhimento por meio de taxas cobradas dos produtores. A Indonésia tem como meta a redução de 70% dos resíduos plásticos até 2025, usando esquemas de crédito de plástico que permitem às marcas compensar os custos de reciclagem. O lançamento da REP da Malásia em 2021 ajudou a elevar a taxa nacional de reciclagem de 15,7% em 2015 para 35,38% em 2023. Taxas de conformidade previsíveis transformam os resíduos em matéria-prima rastreável, ajudando os operadores formais no mercado de gestão de resíduos da ASEAN a garantir financiamento para novas instalações de recuperação de materiais.

Rápido Crescimento dos Resíduos de Embalagens do Comércio Eletrônico

O crescimento explosivo do varejo online está adicionando volumes de embalagens sem precedentes aos fluxos de resíduos urbanos. A proibição tailandesa de importação de sucata plástica a partir de janeiro de 2025 obriga as plataformas domésticas a desenvolver soluções de circuito fechado, ampliando a demanda por serviços de coleta e reciclagem. A obrigatoriedade de declaração de embalagens em Singapura, em vigor em 2025, captura dados no nível de SKU que apoiam coletas direcionadas e obrigações mais claras dos produtores. Varejistas como Fraser & Neave já utilizam garrafas com 25% de conteúdo reciclado e visam uma redução de 30% nos resíduos destinados a aterros até 2025. Os densos centros urbanos da Indonésia dependem muito de catadores informais para a triagem de plásticos do comércio eletrônico, criando oportunidades para plataformas de agregação baseadas em tecnologia. À medida que a composição das embalagens se desloca para filmes multicamadas, as capacidades avançadas de reciclagem mecânica e química ganham destaque no mercado de gestão de resíduos da ASEAN.

Otimização de Rotas Habilitada por IA Reduzindo o OPEX de Coleta

Plataformas de inteligência artificial que processam dados de tráfego, sensores de nível de preenchimento e condições meteorológicas estão reduzindo drasticamente os custos operacionais para os coletores. Projetos-piloto no distrito comercial central de Singapura mostram economias de combustível e mão de obra de até 15% quando algoritmos de roteamento dinâmico substituem os cronogramas estáticos. Os conselhos municipais da Tailândia estão introduzindo relatórios de cidadãos baseados em aplicativos combinados com contêineres inteligentes para acionar coletas sob demanda, aumentando as taxas de utilização da frota. Os baixos requisitos de capex — o software pode ser sobreposto aos caminhões existentes — tornam essas ferramentas atraentes para transportadores menores que buscam ampliar sua participação no mercado de gestão de resíduos da ASEAN. A maior confiabilidade do serviço também apoia a conquista de licitações em campi corporativos vinculados a KPIs de sustentabilidade. A longo prazo, os dados agregados de rotas alimentam os cálculos de créditos de carbono, oferecendo uma camada adicional de receita.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Setor informal altamente fragmentado limitando a rastreabilidade da matéria-prima | -0.7% | Indonésia, Filipinas, Vietnã, áreas rurais da Tailândia | Longo prazo (≥ 4 anos) |

| Divergência de tarifas de aterro entre os estados membros | -0.5% | Regiões de movimentação de resíduos transfronteiriços, particularmente o corredor Malásia-Singapura | Médio prazo (2-4 anos) |

| Alto teor de cloreto nos resíduos municipais mistos prejudicando a qualidade do CDR | -0.4% | Instalações regionais de CRE, particularmente Indonésia e Tailândia | Médio prazo (2-4 anos) |

| Incerteza política em torno do tratamento de créditos de carbono para usinas de CRE | -0.3% | Indonésia, Tailândia e Vietnã com desenvolvimento de mercado de carbono | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Setor Informal Altamente Fragmentado Limitando a Rastreabilidade da Matéria-Prima

Milhões de catadores informais dominam a recuperação de plástico e papel em toda a ASEAN, mas operam fora de trilhas de auditoria digital, complicando a verificação de REP e a emissão de créditos de carbono. Os coletores pemulung indonésios gerenciam mais da metade do plástico diário de Jacarta, mas raramente fornecem documentação de fluxo de materiais, prejudicando as métricas de circularidade. O Escritório das Nações Unidas sobre Drogas e Crime associa o tráfico de resíduos ao crime organizado na Malásia, no Vietnã e na Tailândia, obscurecendo ainda mais a rastreabilidade. Os distritos rurais do Camboja ainda dependem de depósitos comunitários improvisados, tornando a captura de dados quase impossível. Sem procedência confiável da matéria-prima, muitos recicladores perdem acesso a mercados de exportação premium que exigem prova de cadeia de custódia. Superar essa divisão digital é fundamental para um mercado de gestão de resíduos da ASEAN mais formalizado.

Alto Teor de Cloreto nos Resíduos Sólidos Municipais Mistos Prejudica a Qualidade do CDR

Restos alimentares ricos em sal, detritos marinhos e tintas de embalagens elevam os níveis de cloro nos resíduos municipais, corroendo as linhas de combustão e forçando onerosa limpeza dos gases de combustão nas usinas de CRE. Testes laboratoriais mostram que cada aumento de 1% no teor de cloro pode reduzir a vida útil da caldeira em 10%, inflacionando o capex e os prêmios de seguro. Na Indonésia, fardos de CDR experimentais provenientes de cidades costeiras excedem o limite de 0,7% de cloro estabelecido por muitos co-processadores europeus, limitando as perspectivas de exportação. Os desenvolvedores vietnamitas adicionam lavadores de múltiplos estágios, elevando o opex e as tarifas de energia final, e atrasando o fechamento financeiro dos projetos. A menos que linhas avançadas de pré-tratamento sejam implantadas, os resíduos com alto teor de cloreto poderiam paralisar os lançamentos de CRE, restringindo o potencial de recuperação de energia no mercado de gestão de resíduos da ASEAN[2]Escritório das Nações Unidas sobre Drogas e Crime, "Crime Transnacional e Fluxos Ilegais de Resíduos no Sudeste Asiático," UNODC, unodc.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Residencial Impulsiona o Crescimento Comercial

Os fluxos residenciais responderam por 49,23% da receita de 2025, ressaltando a escala imenso da geração doméstica nas megacidades da ASEAN. Os resíduos comerciais, no entanto, devem se expandir a uma CAGR de 8,35%, superando todas as outras fontes à medida que shoppings e parques de escritórios cumprem mandatos de segregação mais rigorosos. O tamanho do mercado de gestão de resíduos da ASEAN para fontes comerciais deverá se ampliar notavelmente assim que os grandes varejistas internalizarem os encargos completos de REP vinculados às embalagens. Praças de alimentação e hotéis em Singapura já segregam resíduos orgânicos para digestores no local, e regulamentações semelhantes estão sendo elaboradas no Vietnã e na Malásia. À medida que as equipes de compras buscam pacotes de serviço com contrato único cobrindo contêineres, auditoria e relatórios, os provedores integrados ganharão oportunidades de venda cruzada.

A participação de mercado de gestão de resíduos da ASEAN comandada pelas fontes residenciais pode diminuir porque os geradores corporativos adquirem serviços premium de rastreabilidade que atraem tarifas mais elevadas. Superaplicativos que oferecem agendamento de coleta de resíduos estão agrupando pontos de recompensa, atraindo mais locatários comerciais para os sistemas formais. Os parques industriais continuam a fornecer tonelagem estável, mas os certificados de controle de poluição agora exigem auditorias de terceiros, levando as fábricas a optar por operadores licenciados. Os volumes de detritos de construção estão crescendo em razão dos estímulos à infraestrutura, incentivando joint ventures entre produtores de cimento e empresas de gestão de resíduos para o co-processamento de escombros e aparas de madeira.

Por Tipo de Serviço: Serviços de Coleta Lideram enquanto a Reciclagem se Acelera

A coleta, o transporte, a triagem e a segregação responderam por 53,72% da receita de 2025, refletindo a espinha dorsal logística incontornável do mercado de gestão de resíduos da ASEAN. As licitações municipais ainda precificam os serviços por tonelada coletada, garantindo fluxos de caixa estáveis mesmo quando os preços das commodities a jusante caem. No entanto, os serviços de reciclagem e recuperação de recursos estão crescendo a uma CAGR de 8,42% à medida que as marcas perseguem compromissos de zero destinação a aterros. O tamanho do mercado de gestão de resíduos da ASEAN para reciclagem crescerá ainda mais quando as linhas avançadas de PET e filmes flexíveis financiadas pela IFC e pelo ADB entrarem em operação comercial.

Os incentivos financeiros estão mudando: a Indonésia isenta as importações de equipamentos de reciclagem de impostos de importação, e o Vietnã concede isenção de imposto de renda corporativo por 10 anos para novas instalações de recuperação de materiais. Os operadores focados em disposição enfrentam pressão sobre as margens à medida que as tarifas de aterro se estabilizam e os impostos sobre carbono se avizinham. Os projetos-piloto de reciclagem química na Malásia visam 20 quilotons por ano até 2027, mas precisam escalar para competir com a economia dos polímeros virgens. Os serviços de consultoria e análise de dados, embora ainda de nicho, estão rapidamente conquistando contratos orientados por ESG de multinacionais de bens de consumo.

Por Tipo de Resíduo: Resíduos Sólidos Municipais Dominam enquanto os Resíduos Eletrônicos Crescem

Os resíduos sólidos municipais (RSM) geraram 56,78% da receita de 2025, consolidando seu papel como matéria-prima central para o mercado de gestão de resíduos da ASEAN. Os RSM diários na Indonésia ultrapassam 200.000 t, e apenas 60% são formalmente gerenciados, evidenciando a capacidade latente para coletores privados. O tamanho do mercado de gestão de resíduos da ASEAN alocado para resíduos eletrônicos, no entanto, está se expandindo a uma CAGR de 7,33%. A penetração de smartphones supera 80% em Singapura e se aproxima de 70% na Tailândia; ciclos de substituição de 24 meses se traduzem em volumes crescentes de placas de circuito impresso ricas em cobre e terras raras.

A receita com gestão de resíduos industriais perigosos está aumentando à medida que as tinturarias de vestuário e as fábricas de semicondutores avançam para o interior do Sudeste Asiático. O vazamento de plásticos permanece agudo; os cenários da OCDE alertam que o plástico oceânico regional pode crescer 70% até 2050 sem intervenções. Os volumes de resíduos médicos aumentaram durante os picos pandêmicos e permanecem elevados com a expansão das redes hospitalares. A gestão de detritos de construção incorpora cada vez mais trituradores no local e unidades de triagem móveis, reduzindo as distâncias de transporte e as pegadas de carbono.

Análise Geográfica

A Indonésia manteve 35,52% da participação de mercado de gestão de resíduos da ASEAN em 2025, impulsionada por uma população de 270 milhões de habitantes e pelo Regulamento Presidencial 98/2021, que monetiza as reduções de carbono por meio de uma bolsa doméstica. Jacarta agora licita 12 projetos de CRE, cada um respaldado por contratos de compra de energia de longo prazo, enquanto as cidades provinciais replicam o modelo. A proibição tailandesa de importação de plástico, em vigor a partir de janeiro de 2025, obriga a expansão da capacidade local e eleva as tarifas de acesso, melhorando os fundamentos econômicos dos projetos. O Decreto 05/2025/ND-CP do Vietnã eleva as obrigações de REP e oferece aos recicladores uma perspectiva de fluxo de caixa mais clara, catalisando o investimento estrangeiro direto no reprocessamento de polímeros.

A Malásia tem como meta uma taxa nacional de reciclagem de 40% até 2025, acima dos 35,38% em 2023, e planeja 18 instalações de CRE até 2040, sinalizando um fluxo estável de offtake para fornecedores de tecnologia. Singapura permanece o referencial regulatório com relatórios obrigatórios para resíduos alimentares e de embalagens, impulsionando a demanda por serviços de conformidade digital. As economias do Restante da ASEAN, incluindo Camboja, Laos e Mianmar, registram o crescimento combinado mais rápido, a uma CAGR de 6,88%, à medida que a ajuda multilateral financia instalações piloto de recuperação de materiais e demonstrações de 3R.

A arbitragem transfronteiriça nas tarifas de aterro persiste, especialmente ao longo do corredor Malásia–Singapura, incentivando remessas ilegais e prejudicando os recicladores domésticos. A harmonização das estruturas tarifárias poderia reduzir o vazamento e aumentar os volumes de tratamento formal no mercado de gestão de resíduos da ASEAN. Os compromissos climáticos nacionais, como o de carbono neutro da Indonésia até 2060, alinham a gestão de resíduos com os gastos em descarbonização, desbloqueando emissões de títulos verdes vinculadas à captura de gás de aterro e melhorias na reciclagem.

Panorama regulatório

A política de resíduos da ASEAN continua a impulsionar a economia circular e a responsabilidade do produtor. O Vietnã emitiu o Decreto n.º 110/2026/ND-CP em abril de 2026, com efeito a partir de 25 de maio de 2026, detalhando responsabilidades para produtos, embalagens e tratamento de resíduos sob a Lei de Proteção Ambiental e reforçando os requisitos obrigatórios de EPR que formalizam os fluxos de financiamento para coleta e reciclagem.

A Malásia está migrando para uma governança em nível estadual e supervisão digital de resíduos programados. Partes da Ordenança de Gestão Sustentável de Recursos e Resíduos de Sarawak, de 2025, entraram em vigor em janeiro de 2026, e o Projeto de Lei de Qualidade Ambiental (Emenda) 2026 da Malásia permite que Sabah e Sarawak exerçam autoridade legislativa autônoma sobre a gestão de resíduos programados. Esses movimentos, combinados com sistemas digitais de monitoramento de resíduos, incluindo o Sistema Eletrônico de Informações sobre Resíduos Programados de Sabah, com lançamento total previsto para 2026, elevam o padrão exigido dos operadores licenciados em relatórios, rastreamento e documentação pronta para auditoria, enquanto os controles de importação de resíduos plásticos (a proibição da Tailândia em janeiro de 2025, citada no contexto do relatório) reforçam a mudança em direção à capacidade de recuperação doméstica.

Análise da cadeia de valor

A cadeia de valor da gestão de resíduos na ASEAN abrange a geração de resíduos (residencial, comercial, industrial), a coleta de primeira milha (frequentemente fragmentada e informal), a agregação e transferência, a triagem e o pré-tratamento (MRFs, segregação de orgânicos, preparação de RDF) e os caminhos de tratamento downstream (reciclagem/recuperação de recursos, aterro, incineração/WtE e tratamento de resíduos perigosos). Municípios e agências estaduais permanecem compradores fundamentais por meio de licitações e concessões, enquanto as políticas de EPR inserem cada vez mais produtores e Organizações de Responsabilidade do Produtor (PROs) no financiamento e na verificação de desempenho. Um obstáculo recorrente é a rastreabilidade nas redes informais de recuperação, o que limita a verificação para EPR e restringe o acesso a mercados de venda premium que exigem documentação de cadeia de custódia.

Os nós midstream e downstream, intensivos em capital, estão cada vez mais estruturados como concessões no estilo PPP, reunindo engenharia, tecnologia e operações de longo prazo em contratos agrupados. Exemplos incluem a concessão de 34 anos da Malakoff Corporation Berhad (junho de 2025) com o KPKT e a SWCorp da Malásia para a unidade de WtE de Sungai Udang, de 1.056 toneladas por dia (construção prevista para 2026), e o projeto de WtE de South Tangerang, na Indonésia, concedido em março de 2025 à PT Indoplas Energi Hijau (subsidiária da OASA), utilizando tecnologia da China Tianying Inc para processar 1.100 toneladas por dia.

Cenário Competitivo

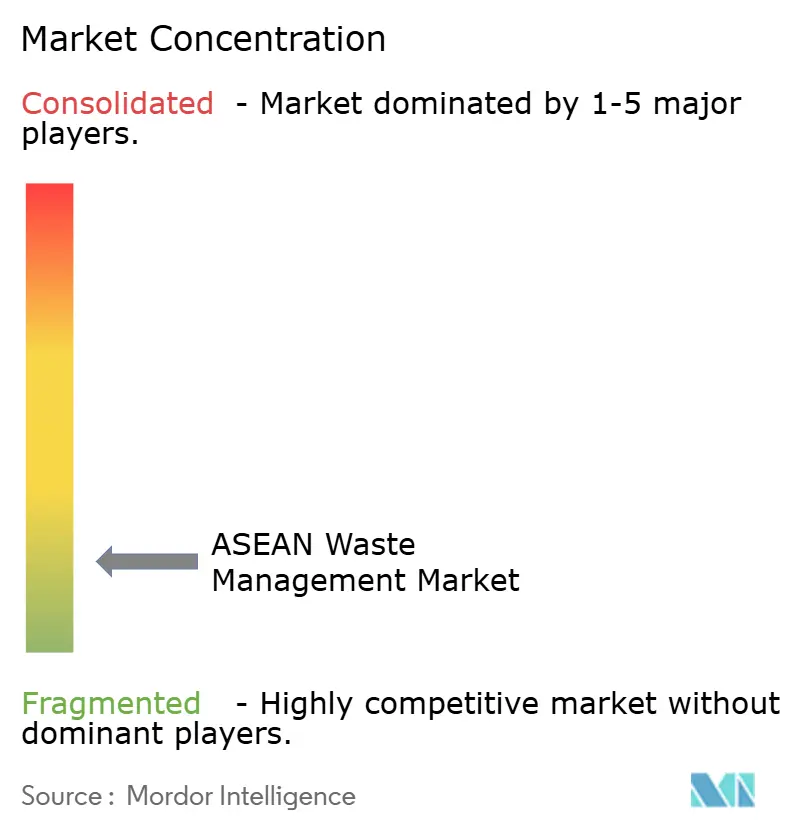

O mercado de gestão de resíduos da ASEAN permanece altamente fragmentado; os cinco maiores operadores controlam bem menos de 30% da receita combinada. Coletores informais e pequenos proprietários de frota dominam as coletas de primeiro quilômetro, enquanto players maiores como Veolia, SUEZ e Sembcorp garantem contratos de construção e operação de longo prazo. O projeto de águas residuais da Baía de Manila da SUEZ processará 180 milhões de litros por dia, refletindo sinergias de convergência entre água e resíduos. A Veolia registrou USD 12,5 bilhões (EUR 11,556 bilhões) em receita no primeiro trimestre de 2024, com as vendas de tecnologia hídrica crescendo 15%, mostrando como os incumbentes globais alavancam os fluxos de capital de ESG.

Disruptores digitais implantam planejamento de rotas por IA, rastreamento em blockchain e bolsas de crédito de plástico. Eles se associam a marcas de FMCG para atender à conformidade auditável, erodindo gradualmente a participação dos transportadores tradicionais. A clareza nas tarifas de alimentação no Vietnã e na Indonésia está gerando joint ventures especializadas em CRE respaldadas por empresas de engenharia, aquisição e construção japonesas. Os resíduos rurais permanecem desassistidos; modelos de microfranchising que equipam aldeias com enfardadeiras e compactadoras estão surgindo. As certificações (ISO 14001, SMK3) influenciam cada vez mais as adjudicações de licitações, impulsionando a profissionalização. No geral, o índice de concentração do mercado situa-se em 3, refletindo um campo fragmentado no qual os dez maiores players detêm coletivamente bem menos de 30% da participação.

Líderes do Setor de Gestão de Resíduos da ASEAN

Sembcorp Environmental Management Pte. Ltd. (Singapura)

Veolia Environmental S.A

SUEZ

PT Prasadha Pamunah Limbah Industri (PPLI)

Colex Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação obrigatória do EPR e a construção de modelos operacionais orientados para PROs criam espaço direto para operadores que conseguem oferecer coleta auditada, reciclagem verificada e relatórios digitais em múltiplos fluxos de resíduos. O Decreto n.º 110/2026/ND-CP do Vietnã (em vigor a partir de 25 de maio de 2026) estabelece uma estrutura de EPR centralizada e transparente para múltiplos grupos de produtos e embalagens, aumentando a necessidade de parceiros de serviço qualificados que possam documentar volumes, taxas de contaminação e destinos finais.

A Indonésia adiciona uma segunda âncora de oportunidade regional: em julho de 2026, o Ministério do Meio Ambiente anunciou uma regulamentação ministerial exigindo que cerca de 10.000 grandes fabricantes financiem a gestão de resíduos por meio de Organizações locais de Recuperação de Embalagens (PROs), expandindo o mercado comercial endereçável para coleta rastreável, agregação vinculada a MRF e serviços de conformidade. Concessões de WtE em grande escala e capacidade de pré-tratamento também abrem oportunidades em contratos integrados que combinam recebimento de resíduos, triagem e preparação de RDF, recuperação de energia e gestão de resíduos residuais. O projeto de Sungai Udang, na Malásia, sob a Malakoff (1.056 toneladas por dia, concessão de 34 anos; construção prevista para 2026) e a concessão de WtE de South Tangerang, na Indonésia (1.100 toneladas por dia), ilustram um pipeline ativo que aumenta a demanda por condicionamento de matéria-prima e estruturas estáveis de taxas de portão. Conforme os controles de importação de resíduos plásticos se intensificam na região (a proibição da Tailândia em janeiro de 2025, referenciada no contexto do relatório), a economia de recuperação doméstica se desloca em direção à qualidade de triagem, reciclagem avançada e vínculos formalizados que integram coletores informais em cadeias de suprimento validadas por PROs, apoiando contratos de maior valor com empresas que precisam de comprovação pronta para auditoria de resultados de desvio e reciclagem.

Desenvolvimentos recentes do setor

- Julho de 2026: o fundo de ativos estatais da Indonésia, Danantara, selecionou oito consórcios para o segundo lote de projetos de resíduos para energia, incluindo grupos liderados pela SUEZ e pela Veolia Environmental Services Asia. A seleção avança um pipeline mais amplo no estilo PPP e eleva a competição por capacidades integradas de desenvolvimento, operações e agregação de matéria-prima nas cidades indonésias.

- Setembro de 2025: a Cora Environment (anteriormente SembWaste) anunciou um compromisso de investimento de S$200 milhões ao longo de cinco anos para expandir as capacidades de transformação de resíduos em recursos e reciclagem após sua aquisição pela TBS Energi Utama. O programa sinaliza um avanço em direção a serviços de recuperação de maior valor e fortalece a capacidade da plataforma de disputar contratos municipais e comerciais agrupados que exigem rastreabilidade e resultados de circularidade.

- Junho de 2024: a SembWaste lançou a Closed-Loop Partners Network em Singapura para impulsionar a colaboração entre partes interessadas industriais e comerciais em direção à transformação circular. A iniciativa apoia uma venda mais consistente e o compartilhamento de dados em toda a cadeia de recuperação, ajudando os participantes a operacionalizar metas de circularidade de embalagens e materiais por meio de coleta e processamento coordenados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada pela gestão de resíduos em toda a ASEAN, começando pela coleta e transporte e avançando pela triagem, tratamento, reciclagem ou recuperação, e descarte final, com base nos serviços prestados para fluxos de resíduos municipais e industriais.

Exclusões de escopo: excluímos a atividade informal e não reportada de manuseio de resíduos, e também excluímos a gestão interna de resíduos que não é precificada como serviço.

Visão geral da segmentação

- Por Fonte

- Residencial

- Comercial (varejo, escritórios, etc.)

- Industrial

- Médico (Saúde e Farmacêutico)

- Construção e Demolição

- Outros (institucional, agrícola, etc.)

- Por Tipo de Serviço

- Coleta, Transporte, Triagem e Segregação

- Disposição / Tratamento

- Aterros

- Reciclagem e Recuperação de Recursos

- Incineração e Conversão de Resíduos em Energia

- Outros (Tratamento Químico, Compostagem, etc.)

- Outros (Consultoria, Auditoria e Treinamento, etc.)

- Por Tipo de Resíduo

- Resíduos Sólidos Municipais

- Resíduos Industriais Perigosos

- Resíduos Eletrônicos

- Resíduos Plásticos

- Resíduos Biomédicos

- Resíduos de Construção e Demolição

- Resíduos Agrícolas

- Outros Resíduos Especializados (radioativos, etc.)

- Por Geografia

- Indonésia

- Tailândia

- Vietnã

- Filipinas

- Malásia

- Singapura

- Restante dos Países da ASEAN

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer o contexto base e ancorar o modelo a realidades mensuráveis de geração e tratamento de resíduos em toda a ASEAN. Consultamos fontes públicas, como publicações do Banco Mundial sobre resíduos sólidos, portais de ministérios do meio ambiente da ASEAN e nacionais, escritórios nacionais de estatística, tabelas de comércio do UN Comtrade para materiais recicláveis e periódicos revisados por pares que abordam o desempenho de reciclagem e aterro.

Para traduzir esses sinais em um modelo de mercado, também analisamos relatórios anuais de empresas, apresentações a investidores e coberturas jornalísticas confiáveis sobre implementações de políticas, adições de unidades e adjudicações de contratos. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros e inteligência corporativa, um banco de dados de embarques de importação e exportação e contratos e licitações globais para verificar anúncios de capacidade e detalhes de presença de serviço. Esta lista não é exaustiva, e outras fontes também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o escopo dos serviços, a lógica de precificação e as realidades operacionais que não são consistentemente capturadas em dados públicos para a ASEAN. As entradas incluíram a cobertura típica de coleta, faixas de taxas de descarte e como a participação na receita de reciclagem é tratada em contratos. Conversamos com uma combinação de operadores de serviços de resíduos, recicladores, desenvolvedores de instalações, partes interessadas municipais e geradores comerciais de resíduos em países-chave da ASEAN, para que nossas premissas pudessem ser verificadas em relação às práticas de campo antes de finalizar o modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 22% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que a geração de resíduos e a cobertura de coleta do país são reconstruídas em um conjunto de resíduos passíveis de serviço, e então divididas pelos caminhos de tratamento comuns. Depois disso, são usadas verificações seletivas de baixo para cima, como amostragem de preço por tonelada por linha de serviço, discussões sobre contratos municipais e consolidações de capacidade conhecida de instalações para testar se os totais parecem realistas.

As entradas usadas no modelo incluem volumes de geração de resíduos sólidos municipais, penetração de coleta em áreas urbanas versus não urbanas, participação de aterro versus participação de reciclagem e recuperação, taxas típicas de descarte e tarifas de coleta, e adições de capacidade anunciadas para recuperação de materiais, resíduos para energia e aterros projetados. Quando as entradas primárias variam por país, as lacunas são tratadas aplicando índices proxy de mercados semelhantes da ASEAN e depois corrigindo-os por meio de chamadas de acompanhamento.

As previsões são construídas usando análise de cenários, porque a aplicação de políticas, as revisões de taxas e os cronogramas de comissionamento de instalações podem alterar o momento, mesmo quando a demanda permanece estável. Os cenários são sustentados por opiniões de especialistas sobre a rapidez com que a formalização avança, a rapidez com que as metas de desvio são implementadas e como os preços se movem com os custos de combustível e mão de obra.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de resíduos per capita, utilização conhecida de instalações e o ritmo da atividade de licitação municipal, para que os números finais permaneçam alinhados com as restrições operacionais. Se uma variação parecer grande, as premissas são revisitadas e os respondentes são recontatados para confirmar se a mudança é estrutural ou temporária.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em várias etapas, incluindo verificações lógicas de unidades, taxas de crescimento e consolidações por país. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças regulatórias, contratos de grande porte ou interrupções inesperadas. Imediatamente antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual.

Comparação do tamanho do mercado de gestão de resíduos da ASEAN da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a gestão de resíduos na ASEAN podem diferir amplamente, e a diferença geralmente vem de como cada editor define o conjunto de receitas e o momento do ano-base. As diferenças também surgem quando um modelo se baseia mais em planos de capacidade declarados, enquanto outro se baseia em coleta e volume de tratamento efetivamente realizados.

Algumas estimativas externas parecem se concentrar de forma mais restrita em serviços formais de resíduos sólidos municipais e métodos de tratamento selecionados, o que pode reduzir os totais. Na Mordor Intelligence, o valor é contabilizado em coleta, transporte, triagem, tratamento, reciclagem ou recuperação, e receitas de descarte em todos os países da ASEAN cobertos, com a atividade informal e não precificada internamente excluída da receita de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 35,36 bilhões de USD (2026) | |

| Consultoria Global A | 9,50 bilhões de USD (2024) | Utiliza um ano-base anterior e uma perspectiva de serviço pago mais restrita, que parece enfatizar fluxos e caminhos formais de resíduos selecionados, o que pode subestimar receitas mais amplas de serviços comerciais e industriais na prática. |

| Editora do Setor B | 11,81 bilhões de USD (2026) | Estrutura o mercado em torno de um conjunto monetizado menor e pode diferir no que é tratado como receita de serviço versus valor de transferência, além de usar uma rampa diferente de comissionamento e utilização para novas instalações. |

A dispersão nos valores é explicada principalmente pelas escolhas de escopo, pelo momento do ano-base e por como a precificação e a utilização são projetadas na previsão. Ao manter as entradas vinculadas a volumes mensuráveis de resíduos, mix de tratamento e faixas de preço validadas, nossa abordagem permanece rastreável e pode ser aplicada país por país à medida que novos dados são divulgados.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de resíduos da ASEAN?

O mercado está avaliado em USD 35,36 bilhões em 2026 e está projetado para atingir USD 48,52 bilhões até 2031.

Qual país detém a maior participação?

A Indonésia lidera com uma participação de 35,52%, impulsionada por sua grande população e pipeline ativo de CRE.

Qual segmento está crescendo mais rapidamente?

Os serviços de reciclagem e recuperação de recursos estão se expandindo a uma CAGR de 8,42% até 2031.

Como a REP afeta os operadores?

Os esquemas de REP fornecem receitas previsíveis para os recicladores e pressionam os produtores a financiar a gestão do fim de vida útil, transferindo os custos para longe dos municípios.

Página atualizada pela última vez em: