Tamanho e Participação do Mercado de Gestão de Metadados Empresariais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Metadados Empresariais pela Mordor Intelligence

O tamanho do Mercado de Gestão de Metadados Empresariais está estimado em USD 13,11 bilhões em 2025, e deve alcançar USD 35,02 bilhões até 2030, a uma TCAC de 21,70% durante o período de previsão (2025-2030). O forte momento de investimento deriva da convergência de mandatos regulamentares, migrações intensificadas para nuvem e híbrida, e demanda impulsionada por IA por dados unificados e acionáveis. A América do Norte permanece o maior contribuinte regional, apoiada por estruturas maduras de governança e alta adoção de nuvem, enquanto a Ásia-Pacífico está em trajetória mais acentuada conforme novos estatutos de privacidade e digitalização rápida expandem a base endereçável. Licenças de soluções ainda fornecem a maior parte da receita, mas o engajamento de serviços está acelerando conforme empresas buscam expertise de integração e gestão de mudanças para escalar programas de metadados. A atividade competitiva está se intensificando: fornecedores líderes continuam incorporando agentes de IA para linhagem automatizada, e novos participantes focam em arquiteturas descentralizadas que acompanham a adoção de data-mesh.

Principais Conclusões do Relatório

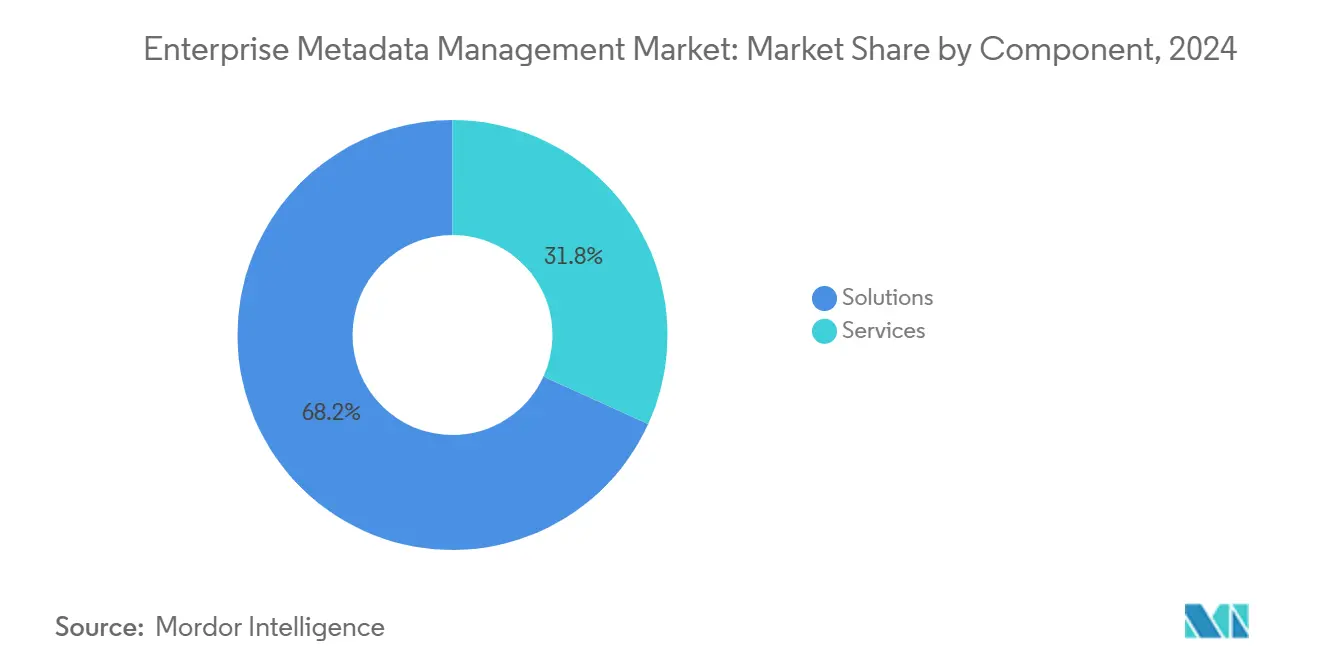

- Por componente, soluções capturaram 68,2% da receita em 2024, enquanto serviços estão projetados para uma TCAC de 24,5% até 2030.

- Por modo de implementação, implementações em nuvem detinham 58,6% da participação do mercado de gestão de metadados empresariais em 2024; modelos híbridos são projetados para crescer a uma TCAC de 23,2% até 2030.

- Por tipo de metadados, metadados de negócios lideraram com 51,2% de participação em 2024, enquanto metadados operacionais/de processo são previstos para registrar uma TCAC de 23,8% até 2030.

- Por tamanho de organização, grandes empresas representaram 62,3% do tamanho do mercado de gestão de metadados empresariais em 2024, mas PMEs são esperadas para avançar a uma TCAC de 25,4% até 2030.

- Por setor de usuário final, TI e telecom contribuíram com 25,4% da receita em 2024; varejo e e-commerce são antecipados para expandir a uma TCAC de 23,4% até 2030.

- Por geografia, América do Norte liderou com 36,06% da participação do mercado de gestão de metadados empresariais em 2024, enquanto Ásia-Pacífico deve registrar uma TCAC de 24,8% até 2030.

Tendências e Insights do Mercado Global de Gestão de Metadados Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosão de volumes de dados empresariais | +3.5% | Global | Médio prazo (2-4 anos) |

| Conformidade regulamentária e mandatos de governança de dados | +2.8% | América do Norte, UE, núcleo APAC | Curto prazo (≤ 2 anos) |

| Migração para nuvem e híbrida requer metadados unificados | +2.6% | Global, APAC, Europa | Médio prazo (2-4 anos) |

| Adoção de análises de autoatendimento estimula demanda por catálogos de dados | +2.1% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Classificação automática impulsionada por IA generativa desbloqueia ROI | +1.7% | Global | Longo prazo (≥ 4 anos) |

| Arquiteturas de data-mesh precisam de serviços federados de metadados | +1.2% | Europa, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de volumes de dados empresariais

Implementações de IoT, conectividade 5G e comércio omnicanal estão inflando tesouros de dados corporativos, levando a gestão de metadados para as agendas dos conselhos. A AT&T usou o Snowflake para consolidar metadados através de ativos legados e em nuvem, acelerando análises enquanto cortava custos de infraestrutura. [1]Snowflake, "AT&T Provides Faster Insights at Lower Costs with Snowflake," snowflake.com Iniciativas similares estão se multiplicando em telecom e e-commerce, onde fluxos de dados de alta velocidade demandam linhagem automatizada e catalogação para sustentar agilidade e conformidade.

Conformidade regulamentária e mandatos de governança de dados

Novas regulamentações estão aumentando a supervisão. A Malásia agora obriga empresas com mais de 20.000 titulares de dados a nomear Oficiais de Proteção de Dados e notificar violações, um passo que está ampliando o mercado de gestão de metadados empresariais. [2]ASEAN Briefing, "Malaysia Tightens Data Protection from June 2025," aseanbriefing.com A Lei de Proteção de Dados Pessoais Digitais da Índia e as Medidas Provisórias de IA da China igualmente elevam expectativas para linhagem granular e rastreamento de consentimento. O regulador bancário de Singapura exige governança de risco de modelos de IA, reforçando a necessidade de metadados transparentes.

Migração para nuvem e híbrida requer metadados unificados

Organizações migram cargas de trabalho analíticas para nuvens de hiperescala mas mantêm conjuntos de dados sensíveis on-premises. A TELUS migrou para o Google Cloud, aposentando dados obsoletos e otimizando mais de 200 pipelines, demonstrando a complexidade de integração que empresas enfrentam. Padrões híbridos prevalecem em setores regulamentados que devem equilibrar regras de residência com escalabilidade de nuvem, impulsionando demanda por serviços federados de metadados.

Adoção de análises de autoatendimento estimula demanda por catálogos de dados

Analistas de linha de negócios agora esperam catálogos intuitivos que forneçam contexto e sinais de confiança. A NTT DOCOMO adotou o Alation para democratizar descoberta de dados, equipando usuários não-técnicos com acesso governado. No varejo, uma nova patente para otimização de sortimento hiper-localizada mostra como metadados ricos alimentam modelos ágeis de merchandising.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de implementação e complexidade de integração | -2.5% | Global, especialmente PMEs | Curto prazo (≤ 2 anos) |

| Incerteza de ROI e escassez de habilidades | -2.1% | Global | Médio prazo (2-4 anos) |

| Silos de metadados multi-nuvem limitam completude de linhagem | -1.6% | Multinacional, setores regulamentados | Médio prazo (2-4 anos) |

| Soberania de dados limita hospedagem transfronteiriça de metadados | -1.2% | APAC, Europa, MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de implementação e complexidade de integração

Dispersão de legado infla cronogramas de implementação e orçamentos. O stack de dados fragmentado do Citigroup incorreu em USD 1,5 bilhão em multas, ilustrando o risco de retrofitar metadados modernos em sistemas de herança. PMEs, com recursos mais escassos, hesitam em investir sem retornos de curto prazo, prejudicando a adoção.

Incerteza de ROI e escassez de habilidades

Quantificar valor é difícil quando benefícios abrangem risco, eficiência e qualidade de decisão. Escassos administradores de dados e engenheiros retardam ainda mais o progresso. Empresas respondem escolhendo catálogos SaaS que inicializam automação; operadores de telecom usaram ferramentas UltiHash para cortar custos de armazenamento enquanto melhoravam observabilidade. [3]UltiHash, "Intelligent Network Management in Telecoms," ultihash.io

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Conforme Complexidade de Integração Aumenta

Soluções produziram 68,2% da receita em 2024. O mercado de gestão de metadados empresariais espera que serviços cresçam a uma TCAC de 24,5% até 2030 conforme empresas precisam de consultoria para integração híbrida, habilitação de IA e prontidão regulamentária. A Deutsche Telekom fez parceria com a Capgemini para um modelo alinhado ao TMForum que encurtou ciclos de lançamento de produtos, destacando o valor do serviço.

Empresas também terceirizam operações gerenciadas de metadados para navegar leis de privacidade em constante mudança e ferramentas de nuvem, alimentando receitas de anuidade para integradores de sistemas e MSPs. Conforme propriedades de nuvem escalam, contratos de serviço baseados em resultados se expandem, reforçando um pipeline saudável para consultoria, implementação e suporte.

Por Modo de Implementação: Modelos Híbridos Conectam Conformidade e Agilidade

Nuvem permanece o padrão, detendo 58,6% de participação de mercado em 2024. No entanto, configurações híbridas são projetadas para registrar uma TCAC de 23,2% porque entidades regulamentadas devem localizar dados sensíveis enquanto exploram análises de nuvem. As novas diretrizes de privacidade da Malásia e a estrutura de nuvem soberana de Singapura intensificam esse padrão.

Ferramentas híbridas unem catálogos on-prem e em nuvem em um único plano de controle. A TELUS provou o modelo mantendo hubs de dados críticos no local enquanto orquestrava análises no Google Cloud, salvaguardando obrigações de residência sem impedir o desenvolvimento de IA.

Por Tipo de Metadados: Metadados Operacionais Impulsionam Resiliência da Cadeia de Suprimentos

Metadados de negócios ocupam 51,2% do gasto de 2024, mas metadados operacionais/de processo são previstos para subir a uma TCAC de 23,8%. Fabricantes aplicam linhagem operacional para assegurar proveniência e adaptar redes de suprimento a choques. Alpha, uma empresa alemã, usou uma data mesh para ganhar visibilidade em tempo real, melhorando agilidade e desempenho.

Reguladores financeiros também demandam metadados de processo auditáveis que rastreiam movimento de dados através de propriedades multi-nuvem. O tamanho do mercado de gestão de metadados empresariais para metadados operacionais/de processo está definido para expandir de sua base atual conforme iniciativas de gêmeos digitais se multiplicam em indústrias discretas e de processo.

Por Tamanho de Organização: PMEs Aproveitam SaaS para Paridade de Governança

Grandes empresas entregaram 62,3% da receita em 2024, mas PMEs avançarão mais rapidamente a 25,4% de TCAC. Catálogos SaaS leves como Atlan ou OpenMetadata permitem que empresas menores incorporem governança sem grandes desembolsos de capital.

PMEs regionais na Ásia-Pacífico adotam essas ofertas para satisfazer estatutos de privacidade emergentes e competir com incumbentes maiores na qualidade de dados. A participação do mercado de gestão de metadados empresariais detida por PMEs provavelmente se ampliará conforme preços de assinatura e integrações no-code reduzem barreiras de entrada.

Por Setor de Usuário Final: Telecom e Varejo Lideram Adoção, E-commerce Surge

TI e Telecom capturaram 25,4% da demanda de 2024, impulsionados por otimização de rede e conformidade rigorosa. AT&T e Deutsche Telekom dependem de metadados ricos para acelerar inovação de produtos e gerenciar ativos de espectro. Varejo e e-commerce são os que se movem mais rapidamente, rastreando uma TCAC de 23,4% conforme comerciantes omnicanal precisam de metadados para sortimento hiper-localizado e preços dinâmicos.

Uma patente concedida em 2024 mostra como varejistas exploram metadados para calibrar variedade ao nível da loja, elevando vendas e satisfação. Detecção de fraude e promoções personalizadas estimulam ainda mais a adoção através de ecossistemas de comércio digital.

Análise Geográfica

América do Norte comanda 36,06% da receita, sustentada pela CCPA, mandatos específicos do setor e um ecossistema profundo de fornecedores e integradores. Empresas capitalizam em infraestrutura madura de nuvem e robusto financiamento de venture capital, impulsionando experimentos iniciais com administração guiada por IA. Atividade de patentes da Snowflake e Palantir reforça a vantagem de inovação da região.

Ásia-Pacífico é o teatro de crescimento mais rápido, subindo a uma TCAC de 24,8%. A política obrigatória de DPO da Malásia, DPDPA da Índia e regras de IA da China obrigam empresas a implementar linhagem granular, inflando demanda. Jogadores de telecomunicações, varejo e manufatura na Indonésia e Vietnã adotam catálogos para atender novas leis de fintech e dados pessoais. O tamanho do mercado de gestão de metadados empresariais na Ásia-Pacífico está projetado para mais que triplicar até 2030.

Europa mantém momento através da aplicação do GDPR e a próxima Lei de IA, que enfatiza gestão de consentimento e salvaguardas de processamento transfronteiriço. Fabricantes abraçam data mesh para coordenar cadeias de suprimento multi-plantas, enquanto instituições financeiras fortalecem linhagem para satisfazer revisões supervisórias. Mercados menores da América Latina, Oriente Médio e África são nascentes mas observam precedentes globais, gradualmente instituindo programas de metadados para fortalecer resiliência.

Cenário Competitivo

Fornecedores incumbentes-Informatica, Collibra, Alation, IBM-consolidam sua liderança integrando IA agêntica, governança ativa e opções de implementação nativas em nuvem. A Informatica lançou Agentes CLAIRE que automatizam correções de qualidade de dados e empurram insights de linhagem para ferramentas de gestão de serviços. A Collibra pilota uma camada unificada de governança que abrange dados estruturados e modelos de ML.

Registros de patentes da Snowflake e Palantir revelam armazenamento de metadados multi-nível e proteção descentralizada para pegadas multi-nuvem, sinalizando diferenciação contínua em escala e segurança. Disruptores como Zeenea, Select Star, Atlan e OpenMetadata perseguem stacks abertos e composáveis que se alinham com princípios de data-mesh. A aquisição planejada da Zeenea pela HCLSoftware sublinha o valor estratégico de motores ágeis de descoberta.

Parcerias florescem conforme integradores de sistemas empacotam soluções de metadados com programas mais amplos de modernização. O trabalho da Capgemini com a Deutsche Telekom destaca co-inovação para acelerar lançamentos B2B. O Futurum Group destaca IA agêntica como catalisador que reduz sobrecarga de administração e democratiza governança. [4]Futurum Group, "The Rise of Agentic AI," futurumgroup.com Espaço em branco permanece em harmonizar linhagem cross-cloud, aplicar política ativa e apoiar a próxima onda de regulamentações APAC e europeias.

Líderes da Indústria de Gestão de Metadados Empresariais

Informatica LLC

Collibra NV

Alation Inc.

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Onix migrou um provedor de telecomunicações do Teradata para BigQuery, impulsionando análises em tempo real.

- Maio de 2025: Informatica introduziu ofertas de IA agêntica em sua plataforma de nuvem.

- Abril de 2025: A autoridade de privacidade da Malásia publicou diretrizes exigindo DPOs e notificações de violação.

- Março de 2025: HCLSoftware anunciou sua intenção de comprar Zeenea, expandindo cobertura de indústrias regulamentadas.

- Fevereiro de 2025: Capgemini e Deutsche Telekom apresentaram um modelo de dados baseado em TMForum acelerando lançamentos de produtos B2B.

- Janeiro de 2025: O regulador da Indonésia emitiu regras de negociação de ativos digitais que apertam controles de metadados.

- Janeiro de 2025: Select Star e Collate adicionaram recursos automatizados de descoberta e observabilidade para stacks de dados dinâmicos.

- Janeiro de 2025: TELUS completou sua migração para Google Cloud, otimizando mais de 200 pipelines para análises.

- Janeiro de 2025: Atlan lançou seu catálogo de dados de terceira geração para governança descentralizada e metadados em tempo real.

- Janeiro de 2025: Informatica revelou Agentes CLAIRE para qualidade automatizada de dados, linhagem e orquestração através de ambientes híbridos.

Escopo do Relatório Global do Mercado de Gestão de Metadados Empresariais

Metadados são dados que fornecem informações para outros ativos de dados de uma organização. Gestão de metadados empresariais (EMM) é o processo de gerenciar metadados, que fornece informações adicionais e contexto para outras informações e ativos de dados de uma organização, permitindo gestão mais fácil ao longo de seu ciclo de vida.

O mercado de gestão de metadados empresariais é segmentado por implementação (na nuvem, on-premise), setor de usuário final (BFSI, saúde, mídia e entretenimento, TI e Telecom, varejo, governo, outros setores de usuário final), e geografia (América do Norte, Europa, Ásia Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Nuvem |

| On-Premises |

| Híbrido |

| Metadados Técnicos |

| Metadados de Negócios |

| Metadados Operacionais/de Processo |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e E-commerce |

| TI e Telecom |

| Governo e Setor Público |

| Manufatura |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implementação | Nuvem | ||

| On-Premises | |||

| Híbrido | |||

| Por Tipo de Metadados | Metadados Técnicos | ||

| Metadados de Negócios | |||

| Metadados Operacionais/de Processo | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e E-commerce | |||

| TI e Telecom | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de metadados empresariais?

O tamanho do mercado de gestão de metadados empresariais está em USD 13,11 bilhões em 2025 e é previsto para subir para USD 35,02 bilhões até 2030, registrando uma TCAC de 21,7%.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico lidera o crescimento com uma TCAC de 24,8%, impulsionada por novas leis de privacidade na Malásia, Índia e China mais transformação digital rápida através de telecom, varejo e manufatura.

Qual segmento expandirá mais rapidamente?

Serviços são projetados para avançar a uma TCAC de 24,5% conforme empresas buscam consultoria, integração e operações gerenciadas para escalar programas de metadados.

Por que implementações híbridas estão ganhando momentum?

Arquiteturas híbridas ajudam organizações regulamentadas a satisfazer regras de residência de dados enquanto acessam análises de nuvem, tornando híbrido o modo de implementação mais rápido a uma TCAC de 23,2%.

Como fornecedores estão se diferenciando neste mercado?

Incumbentes integram IA agêntica para linhagem automatizada, enquanto disruptores oferecem stacks abertos e composáveis otimizados para data mesh e governança descentralizada.

Qual é a principal barreira à adoção?

Alto custo de integração e escassez de habilidades desencorajam muitas empresas, especialmente PMEs, embora plataformas SaaS e automação estejam começando a reduzir obstáculos de entrada.

Página atualizada pela última vez em: