Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 81.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.89% CAGR |

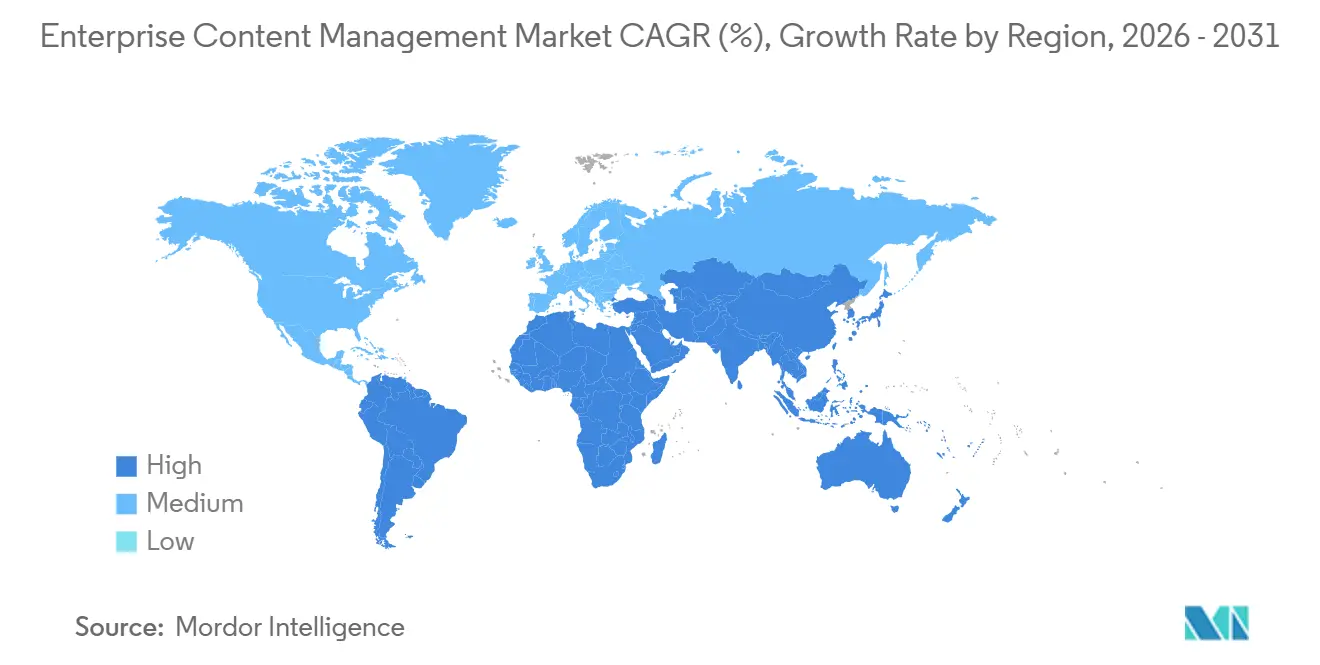

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

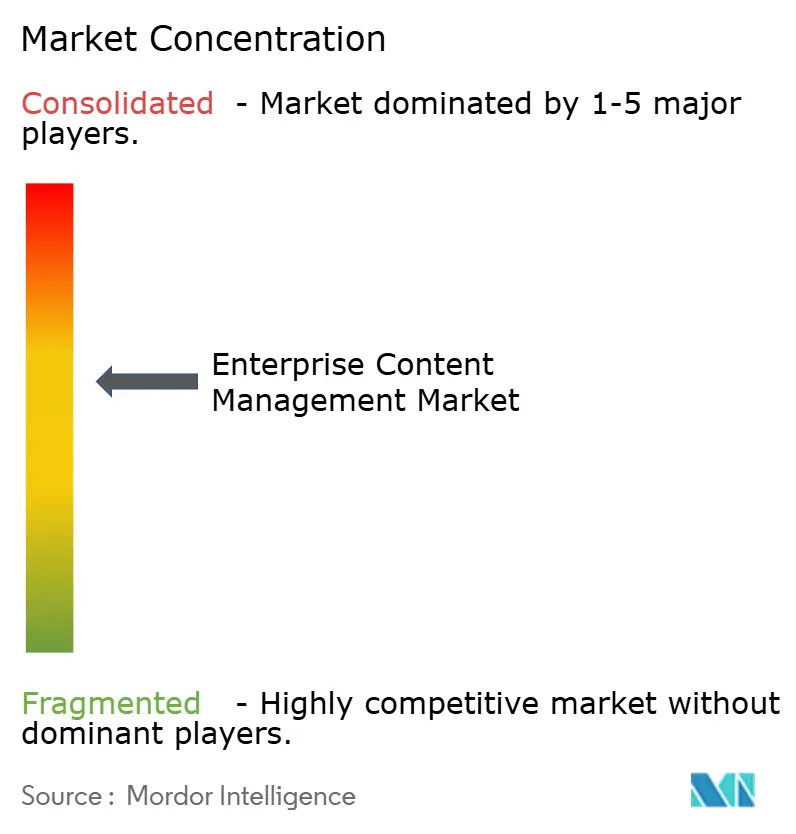

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial por Mordor Intelligence

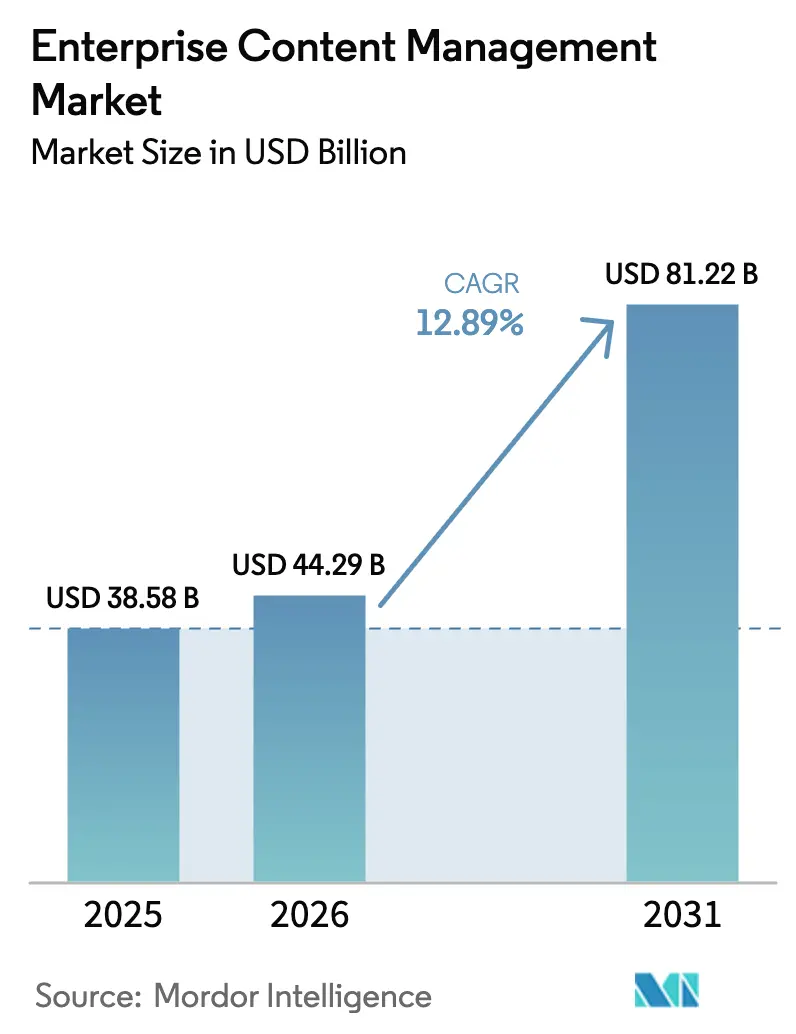

O tamanho do Mercado de Gestão de Conteúdo Empresarial deve crescer de USD 38,58 bilhões em 2025 para USD 44,29 bilhões em 2026 e tem previsão de atingir USD 81,22 bilhões até 2031 a uma CAGR de 12,89% no período 2026-2031.

Os principais impulsionadores de crescimento incluem o crescimento de dados não estruturados que sobrecarrega os repositórios legados, a intensificação da fiscalização regulatória que exige controles de retenção auditáveis e o lançamento de ferramentas de IA que automatizam a classificação de documentos e os fluxos de trabalho de casos. A precificação baseada em tokens está ampliando o acesso para compradores do mercado intermediário, enquanto arquiteturas multinuvem que respeitam as regras regionais de residência de dados estão redefinindo a diferenciação competitiva. Fornecedores que interseccionam a hiper-automação com a conformidade de nuvem soberana continuam a superar os concorrentes, mesmo com manchetes sobre violações de segurança e a inflação dos custos de API remodelando os critérios de aquisição.

Principais Conclusões do Relatório

- Por tipo de solução, a Gestão de Documentos liderou com uma participação de receita de 28,19% em 2025, enquanto a Gestão de Ativos Digitais deve avançar a uma CAGR de 13,36% até 2031.

- Por modo de implantação, a implantação Local capturou 53,48% da receita de 2025, enquanto a Nuvem tem previsão de crescer a uma CAGR de 13,91% até 2031.

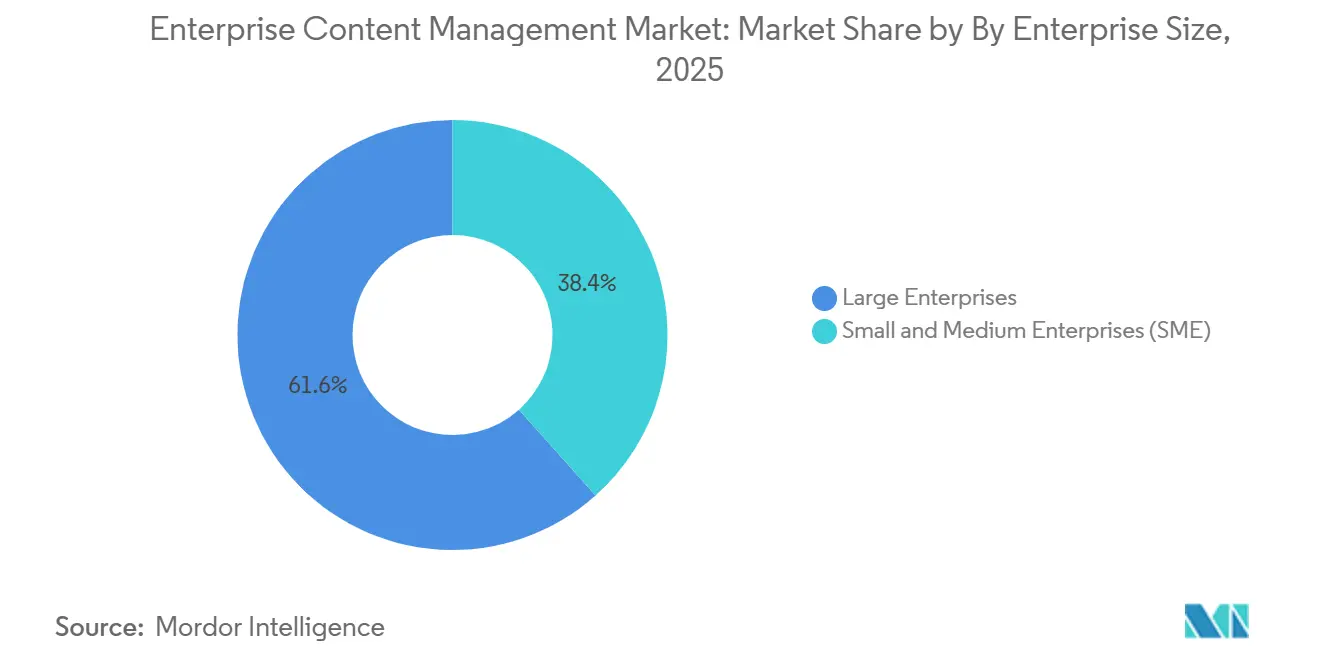

- Por porte da empresa, as Grandes Empresas detinham 61,59% da participação do mercado de Gestão de Conteúdo Empresarial em 2025; as Pequenas e Médias Empresas estão preparadas para uma CAGR de 13,27% até 2031.

- Por setor do usuário final, o BFSI respondeu por 22,54% dos gastos em 2025, enquanto a Saúde tem projeção de registrar uma CAGR de 13,66% até 2031.

- Por geografia, a América do Norte comandou uma participação de 38,73% em 2025, mas a Ásia-Pacífico está preparada para uma CAGR de 13,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Gestão de Conteúdo Empresarial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Conformidade Regulatória para Governança do Ciclo de Vida do Conteúdo | +2.80% | Global, com fiscalização intensificada na UE e na Índia | Médio prazo (2 a 4 anos) |

| Explosão dos Volumes de Dados Não Estruturados Empresariais | +3.20% | Global, com núcleo na APAC e transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aceleração da Migração para Implantações de Gestão de Conteúdo Empresarial Nativas em Nuvem | +2.50% | América do Norte e UE, adoção antecipada em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Inteligência de Conteúdo Orientada por IA e Hiper-Automação | +2.10% | América do Norte e UE, implantações piloto na APAC | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Modelos de Linguagem Pré-treinados Específicos do Setor para Automação de Documentos de Domínio | +1.40% | América do Norte e UE, nichos verticais na APAC | Longo prazo (≥ 4 anos) |

| Precificação de Consumo Baseada em Tokens Remodelando a Adoção no Mercado Intermediário | +1.70% | Global, maior absorção no segmento de PMEs da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Conformidade Regulatória para Governança do Ciclo de Vida do Conteúdo

Regulamentações rigorosas como o GDPR, a Lei de Proteção de Dados do Reino Unido de 2018 e a Lei de Proteção de Dados Pessoais Digitais da Índia de 2023 impõem cronogramas de retenção, protocolos de direito ao apagamento e requisitos de trilha de auditoria imutável. A multa de EUR 251 milhões (USD 283 milhões) aplicada à Meta em maio de 2024 destacou a disposição dos reguladores de impor multas materiais, levando as empresas a adotar repositórios com delimitação geográfica e mecanismos de classificação automática. As instituições financeiras enfrentam mandatos sobrepostos de Basileia III e MiFID II, enquanto os prestadores de serviços de saúde equilibram a HIPAA com as leis estaduais de privacidade, reforçando a necessidade de governança integrada no mercado de Gestão de Conteúdo Empresarial. Os roteiros de soluções agora incorporam modelos de políticas que mapeiam estatutos regionais para campos de metadados, permitindo a exclusão defensável e retenções automáticas para litígios. Os conselhos de administração consideram cada vez mais os fluxos de trabalho de conteúdo não conformes como passivos financeiros e de reputação, elevando a adoção da Gestão de Conteúdo Empresarial a uma estratégia central de mitigação de riscos.

Explosão dos Volumes de Dados Não Estruturados Empresariais

Documentos não estruturados, e-mails, arquivos CAD e registros de sensores respondem por mais de 80% dos dados corporativos, crescendo em dois dígitos anualmente. A marcação manual não consegue escalar, por isso as empresas recorrem a plataformas com processamento de linguagem natural que recuperam informações relevantes em milissegundos. O Copilot da Microsoft para o SharePoint Premium reduz o tempo de pesquisa em até 70%, enquanto os Agentes de IA da Adobe geram automaticamente resumos de ativos de marketing, sinalizando uma mudança de armazenamento passivo para descoberta proativa de conhecimento.[1]Microsoft Corporation, "Microsoft SharePoint Premium com Copilot," microsoft.com Os ganhos de produtividade justificam o investimento mesmo durante o aperto orçamentário, especialmente à medida que as equipes jurídicas utilizam a redação automática para agilizar a descoberta eletrônica. Na Ásia-Pacífico, a velocidade de crescimento dos dados é amplificada pela expansão da IoT, posicionando a Gestão de Conteúdo Empresarial de próxima geração como uma necessidade operacional e não como uma atualização discricionária.

Aceleração da Migração para Implantações de Gestão de Conteúdo Empresarial Nativas em Nuvem

As implantações em nuvem estão avançando a uma CAGR de 13,91% até 2031, superando as instalações locais à medida que as arquiteturas híbridas aliviam as preocupações com latência e soberania de dados. Os pacotes Documentum em camadas da OpenText ilustram como a precificação por consumo pode reduzir os custos do primeiro ano para compradores do mercado intermediário.[2]OpenText Corporation, "Anúncio de Nível de Preços do Documentum," opentext.com No entanto, a violação da Snowflake em junho de 2024, que expôs 165 organizações, ressaltou que os modelos de responsabilidade compartilhada precisam de chaves gerenciadas pelo fornecedor, failover multirregional e acesso à rede de confiança zero. Como resultado, os cartões de pontuação de aquisição agora ponderam o SOC 2 Tipo II e a ISO 27001 igualmente com os recursos de IA. Em setores regulamentados, os modelos híbridos mantêm os registros mestres localmente enquanto transferem a análise para a nuvem, equilibrando conformidade e inovação.

Inteligência de Conteúdo Orientada por IA e Hiper-Automação

A IA generativa transforma a Gestão de Conteúdo Empresarial de cofres estáticos em centros de orquestração dinâmica. O Aino do M-Files sugere tags de metadados e elabora respostas minerando correspondências históricas, enquanto a sumarização por IA do Box reduz os ciclos de descoberta de semanas para horas.[3]M-Files Corporation, "Visão Geral do Assistente de IA Aino," m-files.com A integração do ChatGPT da Adobe em dezembro de 2025 traz pesquisa em linguagem natural para 800 milhões de usuários semanais, borrando as fronteiras entre criação e gestão. Modelos ajustados para o setor de revisão de contratos jurídicos, sumarização de laudos de radiologia e controle de desenhos de manufatura servem como vantagens competitivas. Reduções relatadas no tempo de ciclo de fluxo de trabalho de 40% a 60% se traduzem em reconhecimento acelerado de receita e adjudicação mais rápida de sinistros, fortalecendo a narrativa de crescimento do mercado de Gestão de Conteúdo Empresarial.

Análise de Impacto das Restrições do Mercado de Gestão de Conteúdo Empresarial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança e Privacidade na Gestão de Conteúdo Empresarial em Nuvem e Móvel | -1.90% | Global, agudo em setores regulamentados (BFSI, Saúde, Governo) | Curto prazo (≤ 2 anos) |

| Complexidade da Fusão de Repositórios Legados Pós-Fusões e Aquisições | -1.20% | América do Norte e UE, regiões com alta atividade de fusões e aquisições | Médio prazo (2 a 4 anos) |

| Restrições à Transferência Transfronteiriça de Dados (GDPR, DPDPA, etc.) | -1.50% | UE, Índia, com efeitos cascata na APAC e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Escalada dos Custos de Limite de Taxa de API em Plataformas de Colaboração de Conteúdo | -0.80% | Global, concentrado em implantações empresariais de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Privacidade na Gestão de Conteúdo Empresarial em Nuvem e Móvel

O ataque de ransomware à Change Healthcare em fevereiro de 2024, que afetou mais de 100 milhões de indivíduos e custou USD 22 milhões em resgate, trouxe as vulnerabilidades dos repositórios em nuvem para o primeiro plano. A violação da Snowflake quatro meses depois alimentou um ceticismo mais profundo em relação aos modelos de credenciais compartilhadas. Os diretores de segurança da informação agora exigem imutabilidade, detecção de anomalias em tempo real e criptografia em nível de dispositivo para acesso móvel antes de aprovar a migração para a nuvem. Os marcos de responsabilidade responsabilizam cada vez mais os controladores de dados por incidentes de terceiros, elevando os custos de seguro e prolongando os ciclos de aquisição em setores avessos ao risco, como o bancário e o de defesa. Enquanto os fornecedores correm para certificar arquiteturas de confiança zero, os temores de segurança continuarão a diluir a expansão do mercado de Gestão de Conteúdo Empresarial no curto prazo.

Restrições à Transferência Transfronteiriça de Dados (GDPR, DPDPA, etc.)

A invalidação do Escudo de Privacidade UE-EUA e os mandatos de localização da Índia obrigam as multinacionais a manter instâncias de Gestão de Conteúdo Empresarial específicas por região, inflacionando os orçamentos de infraestrutura. A multa de EUR 251 milhões aplicada à Meta ressaltou as apostas financeiras do não cumprimento. A fragmentação complica a recuperação de desastres e introduz latência quando equipes globais colaboram, especialmente em projetos interfuncionais como dossiês de desenvolvimento de medicamentos. Os fornecedores respondem com arquiteturas federadas e mecanismos de políticas centralizados, mas a incerteza jurídica persiste à medida que novas negociações de adequação se desenrolam. A sobrecarga de conformidade desvia recursos que poderiam impulsionar complementos inovadores de IA, moderando o impulso de longo prazo do mercado de Gestão de Conteúdo Empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Conteúdo Empresarial

Por Tipo de Solução:

A Gestão de Ativos Digitais Supera os Fluxos de Trabalho Tradicionais de DocumentosA Gestão de Documentos manteve uma liderança de receita de 28,19% em 2025 porque os segmentos verticais regulamentados dependem do controle de versões para contratos, políticas e registros. No entanto, a Gestão de Ativos Digitais está escalando a uma CAGR de 13,36% à medida que varejistas e empresas de mídia orquestram milhares de imagens e vídeos omnicanal. O tamanho do mercado de Gestão de Conteúdo Empresarial para Gestão de Ativos Digitais tem projeção de dobrar até 2031, à medida que o corte automático orientado por IA, a conversão de formatos e a gestão de direitos se tornam requisitos básicos. A receita fiscal de 2025 da Adobe de USD 23,8 bilhões ilustra o potencial de monetização à medida que os modelos generativos simplificam a reutilização de ativos. Cada vez mais, os fornecedores agrupam capacidades de documento, ativo e fluxo de trabalho, dissolvendo as fronteiras tradicionais de categorias e empurrando os compradores para compromissos de plataforma que minimizam a proliferação de soluções pontuais.

Os criadores de conteúdo agora exigem colaboração em tempo real, pesquisa intuitiva e análises incorporadas que revelam métricas de desempenho de ativos. A integração do Copilot da Microsoft permite que os profissionais de marketing localizem "imagens com fundo azul" sem marcação manual, enquanto a Oracle agiliza a governança do kit de marca em agências dispersas. Os mecanismos de Gestão de Casos e Fluxo de Trabalho, antes vendidos separadamente, agora estão incorporados nos módulos de Ativos Digitais, roteando aprovações criativas e aplicando pontos de verificação de consistência de marca. Essa convergência eleva o risco de aprisionamento, levando as equipes de aquisição a priorizar APIs abertas e padrões de interoperabilidade de metadados. À medida que os limites das soluções se tornam difusos, a extensibilidade da plataforma e a profundidade do ecossistema ditarão a participação de carteira no mercado de Gestão de Conteúdo Empresarial.

Por Modo de Implantação:

A Nuvem Ganha Impulso Apesar da Predominância LocalAs implantações Locais detinham 53,48% da receita de 2025 porque bancos, contratantes de defesa e hospitais ainda preferem ambientes isolados para registros sensíveis. No entanto, o subsegmento de nuvem está avançando a uma CAGR de 13,91%, sublinhando uma mudança decisiva em direção à computação elástica e à economia de pagamento por uso. O tamanho do mercado de Gestão de Conteúdo Empresarial associado às ofertas em nuvem deve eclipsar os gastos locais até 2029, se o impulso atual persistir. A precificação baseada em uso, destacada pela pesquisa da L.E.K. Consulting, alinha a receita do fornecedor com o consumo do cliente, impulsionando taxas de renovação mais altas e métricas de retenção líquida mais sólidas.

Os níveis Express, Premium e Ultimate do Documentum da OpenText demonstram medição granular que reduz os custos piloto enquanto preserva os caminhos de upsell. As arquiteturas híbridas mantêm os dados mestres no local, mas usam análises em nuvem para detecção de anomalias e indexação de texto completo, mitigando obstáculos de conformidade sem sacrificar a funcionalidade de IA. No entanto, a violação da Snowflake lembrou às empresas que a propriedade de chaves de criptografia e a segmentação de confiança zero são inegociáveis. À medida que os critérios de subscrição cibernética se tornam mais rigorosos, os compradores favorecerão os fornecedores que fornecem relatórios SOC 2 Tipo II prontos para auditoria e endossos nativos de seguro cibernético.

Por Porte da Empresa:

A Adoção por PMEs Acelera com a Precificação por ConsumoAs Grandes Empresas comandaram 61,59% dos gastos em 2025, aproveitando contratos de licença empresarial plurianuais e integrações profundas com sistemas ERP e CRM. As Pequenas e Médias Empresas, no entanto, estão expandindo a adoção a uma CAGR de 13,27%, uma trajetória impulsionada por modelos SaaS que substituem pesados gastos de capital por despesas operacionais mensais. A PME média implanta primeiro as funções básicas de documento e fluxo de trabalho e, em seguida, adiciona módulos de gestão de registros ou ativos digitais à medida que o número de funcionários e os volumes de conteúdo crescem.

Os esquemas baseados em tokens reduzem o risco das implantações iniciais, permitindo que as equipes paguem apenas pelos usuários ativos ou gigabytes armazenados. Microsoft, Oracle e Egnyte oferecem pacotes de armazenamento em camadas e API que escalam linearmente, permitindo que as PMEs testem recursos de IA sem um compromisso total com a plataforma. O tempo de implementação diminui de meses para semanas graças a modelos específicos do setor, capacitando empresas menores a atender aos benchmarks de conformidade antes reservados para grandes empresas consolidadas. À medida que as organizações com restrições de mão de obra priorizam a automação, a penetração nas PMEs continuará sendo um forte vento favorável para o mercado de Gestão de Conteúdo Empresarial.

Por Setor do Usuário Final:

A Saúde Avança com os Mandatos de Integração de Prontuários EletrônicosO BFSI manteve uma liderança de gastos de 22,54% em 2025 com base em regras rigorosas de retenção de registros sob Basileia III, MiFID II e marcos de combate à lavagem de dinheiro. No entanto, a Saúde está traçando uma CAGR de 13,66% até 2031, energizada pela integração de prontuários eletrônicos de saúde, gestão de consentimento do paciente e conformidade com assinatura eletrônica da Parte 11 do 21 CFR da FDA. A participação do mercado de Gestão de Conteúdo Empresarial para repositórios de imagens de radiologia e ensaios clínicos está preparada para se expandir à medida que os hospitais digitalizam diagnósticos e os patrocinadores farmacêuticos automatizam as submissões regulatórias.

O incidente de ransomware da Change Healthcare impulsionou as arquiteturas de confiança zero e as trilhas de auditoria imutáveis para o topo das listas de verificação de aquisição. Enquanto isso, as operadoras de telecomunicações usam a Gestão de Conteúdo Empresarial para agilizar a documentação de ordens de serviço, e os fabricantes a integram com sistemas PLM para acelerar as ordens de mudança de engenharia. Os setores de educação, governo e energia representam nichos em crescimento à medida que as iniciativas de serviços públicos digitais e redes inteligentes amadurecem. Modelos de linguagem verticalizados e conectores de processos pré-construídos serão decisivos nas listas de fornecedores selecionados, reforçando a especialização como alavanca para a expansão das margens.

Análise Geográfica

Mercado de Gestão de Conteúdo Empresarial na América do Norte

A América do Norte reteve 38,73% da receita de 2025, refletindo a adoção precoce de nuvem, a densidade de fornecedores e as rígidas regulamentações setoriais que favorecem plataformas de nível empresarial. As instalações maduras de Gestão de Conteúdo Empresarial em bancos e agências federais enfatizam a integração com análises de conformidade, enquanto os fornecedores automotivos do México implantam fluxos de trabalho de conteúdo para satisfazer a rastreabilidade da IATF 16949. A multa de EUR 251 milhões imposta à Meta pelo regulador irlandês, mas com impacto nas operações dos EUA, ilustra como a aplicação extraterritorial molda o mercado de Gestão de Conteúdo Empresarial mesmo dentro das jurisdições de origem.

Mercado de Gestão de Conteúdo Empresarial na APAC

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 13,51% até 2031, impulsionada pelos decretos de localização de software da China, pelas iniciativas de digitalização de serviços públicos da Índia e pelo impulso de automação liderado pela demografia do Japo. A Lei de Segurança de Dados da China obriga as multinacionais a operar pilhas de Gestão de Conteúdo Empresarial no país, estimulando a demanda por designs modulares que sincronizam metadados globalmente enquanto localizam dados pessoais. A Lei de Proteção de Dados Pessoais Digitais da Índia impõe localização semelhante, levando a construções de nuvem híbrida que isolam conjuntos de dados sensíveis dentro das fronteiras nacionais. A ubiquidade do 5G na Coreia do Sul acelera a adoção de Gestão de Conteúdo Empresarial móvel, enquanto as reformas de combate à lavagem de dinheiro da Austrália sustentam o investimento no setor financeiro.

Mercado de Gestão de Conteúdo Empresarial na EMEA e América do Sul

Europa, América do Sul, Oriente Médio e África compreendem coletivamente a parcela restante, com a Europa ancorada por atualizações de plataformas induzidas pelo GDPR na Alemanha, França e Reino Unido. As regulamentações de open banking do Brasil incentivam os bancos a padronizar os pipelines de conteúdo, enquanto as ambições de cidades inteligentes da Arábia Saudita exigem repositórios centralizados de serviços ao cidadão. Cronogramas de retenção divergentes e estruturas de consentimento nessas regiões elevam a importância de mecanismos de políticas configuráveis. As empresas que implantam arquiteturas federadas como instâncias regionais governadas por um plano de controle unificado podem conciliar a conformidade local com a colaboração global, abrindo um caminho defensável no mercado de Gestão de Conteúdo Empresarial.

Panorama regulatório

A aquisição e implementação de sistemas de gerenciamento de conteúdo corporativo (ECM) são cada vez mais moldadas por exigências de registros eletrônicos e requisitos básicos de controle de cibersegurança, particularmente em ambientes governamentais e outros setores fortemente regulados. Nos Estados Unidos, as diretrizes de políticas do OMB e da NARA, incluindo a OMB M-23-07, reforçam a exigência de que agências federais gerenciem registros permanentes eletronicamente, enquanto o 36 CFR Part 1236 estabelece controles federais de gerenciamento de registros eletrônicos e expectativas de metadados associadas para registros eletrônicos. A NARA também continua operacionalizando relatórios e supervisão, incluindo seu memorando AC 04.2026, que definiu a janela de relatório de gerenciamento de registros das agências federais de 2025, entre 9 de março de 2026 e 15 de maio de 2026.

Requisitos de segurança desde a concepção e governança auditável estão sendo incorporados aos critérios de compra por meio de normas e solicitações específicas de agências. O NIST SP 800-53 Revisão 5, incluindo atualizações publicadas em 2026, fornece a base de controle de cibersegurança e privacidade que influencia a forma como os sistemas de ECM são protegidos, monitorados e avaliados em ambientes do setor público. No nível estadual, o RFP-25-007 do Procurador-Geral de Nova York (janeiro de 2026) mostra como agências estão especificando capacidades de ECM baseadas em nuvem para melhorar a gestão de registros, a conformidade e a recuperação, reforçando a demanda por plataformas capazes de atender aos requisitos de governança de ciclo de vida, captura de metadados e retenção alinhados às diretrizes da NARA, como os Requisitos Universais de ERM.

Cenário Competitivo

O mercado exibe concentração moderada. Microsoft, OpenText, IBM e Oracle aproveitam os vínculos incorporados com suítes de produtividade, banco de dados e ERP, capturando uma participação de carteira desproporcional. Hyland, Box, M-Files e Laserfiche se diferenciam por meio de fluxos de trabalho específicos do setor em segmentos de saúde, jurídico e municipal. A precificação baseada em consumo e a arquitetura com API em primeiro lugar permitem que os novos entrantes subcotizem os contratos de manutenção legados, atraindo PMEs sensíveis a custos.

A atividade estratégica se concentra na infusão de IA. A pesquisa conversacional Copilot da Microsoft, a marcação de imagens generativa da Adobe e a análise de sentimentos do Box reduzem o atrito dos trabalhadores do conhecimento. A OpenText adotou pacotes Documentum em camadas em novembro de 2025, alinhando a receita com o uso e impulsionando as renovações. Os players de nicho exploram modelos de domínio. O M-Files automatiza o roteamento de petições jurídicas, enquanto o SER Group tem como alvo dossiês regulatórios farmacêuticos. Os fornecedores que priorizam as certificações SOC 2 e ISO 27001 ganham contratos em BFSI e Saúde, onde o risco de violação eclipsa a velocidade de entrada no mercado.

Os ecossistemas de parceiros servem como multiplicadores de força. A integração da Microsoft com o ServiceNow agiliza a documentação de resposta a incidentes, enquanto a aliança da Adobe com a Shopify vincula as bibliotecas de ativos digitais às vitrines de comércio. Os acordos OEM, como a IBM incorporando fluxos de trabalho da Hyland em sua pilha de consultoria, ampliam o alcance sem diluir o foco em pesquisa e desenvolvimento. À medida que a complexidade de conformidade escala, os compradores gravitam em direção a plataformas que casam a amplitude de recursos com segurança verificável, definindo a direção para a futura consolidação do mercado de Gestão de Conteúdo Empresarial.

Líderes do Setor de Gestão de Conteúdo Empresarial

Microsoft Corporation

OpenText Corporation

IBM Corporation

Oracle Corporation

Hyland Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Conteúdo Empresarial

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Xerox Holdings Corporation

- M-Files Corporation

- Alfresco Software Inc. (Hyland)

- DocuWare GmbH

- Datamatics Global Services Ltd.

- Hewlett Packard Enterprise Company

- Capgemini SE

- Newgen Software Technologies Ltd.

- Laserfiche Inc.

- SER Group

- Fabasoft AG

- Everteam Global Services

- KnowledgeLake Inc.

- iManage LLC

- Egnyte Inc.

Oportunidades de mercado e perspectivas futuras

A automação agêntica e os serviços de conteúdo nativos de IA estão surgindo como uma área de oportunidade clara, à medida que as plataformas de ECM passam do processamento de documentos orientado pelo usuário para a execução autônoma de tarefas em classificação, extração, roteamento e descoberta. Os roteiros dos fornecedores em 2026 indicam uma transição de copilotos complementares para capacidades agênticas incorporadas em repositórios e camadas de fluxo de trabalho, incluindo o avanço da OpenText nos recursos do Content Aviator em suas versões 26.2 e a divulgação pela Hyland de melhorias de automação agêntica dentro do Content Innovation Cloud. Essa transição elevou o padrão exigido para fundações de conteúdo governadas e ricas em metadados, tanto para o trabalho de conhecimento quanto para operações de conformidade, como exclusão defensável, retenção legal e retenção pronta para auditoria.

A residência de dados, as opções de nuvem soberana e as arquiteturas API-first também estão expandindo os casos de uso endereçáveis para multinacionais que precisam manter conteúdo dentro de jurisdições específicas, ao mesmo tempo em que permitem busca e automação em toda a empresa. A colaboração da Hyland com a Microsoft para implantar o Content Innovation Cloud no Microsoft Azure está posicionada em torno das necessidades de residência de dados geográfica, e a OpenText disponibilizou soluções empresariais de dados e IA relacionadas a ECM na AWS European Sovereign Cloud (abril de 2026), apoiando zonas de aterrissagem mais compatíveis para compradores regulados. Serviços de conteúdo orientados por API, incluindo o Microsoft SharePoint Embedded, estão sendo posicionados como um caminho de modernização para ECM legado, permitindo que organizações mantenham repositórios existentes enquanto expõem conteúdo e controles de governança a ecossistemas mais amplos de aplicações e IA, o que favorece a adoção incremental em vez de programas disruptivos de substituição.

Desenvolvimento Recente do Setor no Mercado de Gestão de Conteúdo Empresarial

- Junho de 2026: a IBM anunciou a disponibilidade geral do IBM Content Cortex Essentials Edition, posicionado como um caminho de evolução de serviços de conteúdo nativos de IA a partir do FileNet Content Manager. O lançamento evidencia como pilhas de ECM estabelecidas estão sendo estendidas com serviços de IA em primeiro plano para reduzir a necessidade de substituição total da plataforma, ao mesmo tempo em que modernizam capacidades de automação e descoberta.

- Abril de 2026: a OpenText anunciou que suas soluções empresariais de dados e IA, incluindo o OpenText Content Management e o Documentum, estariam disponíveis na AWS European Sovereign Cloud. Esse movimento amplia as opções de implantação em nuvem soberana para cargas de trabalho europeias reguladas e fortalece o posicionamento da fornecedora em torno da residência de dados e da modernização de nuvem orientada por conformidade.

- Setembro de 2024: a OpenText introduziu a nova geração de capacidades de IA do Aviator para enriquecer fluxos de trabalho de conteúdo. A atualização reforçou o movimento competitivo de incorporar IA diretamente em casos de uso centrais de ECM, como busca, resumo e assistência a fluxos de trabalho, acelerando a diferenciação de plataformas além dos recursos tradicionais de repositório.

Mercado de Gestão de Conteúdo Empresarial Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este relatório, o mercado abrange plataformas de gerenciamento de conteúdo corporativo (ECM) e serviços relacionados que ajudam organizações a capturar, organizar, armazenar, proteger, governar e recuperar conteúdo empresarial durante seu ciclo de vida em ambientes de nuvem e locais.

Exclusões de escopo: não contabilizamos ferramentas independentes de gerenciamento de conteúdo web que não incluam funções centrais de ECM, como fluxo de trabalho, retenção de registros ou governança de informações.

Visão geral da segmentação

- Por Tipo de Solução

- Gestão de Conteúdo

- Gestão de Documentos

- Gestão de Casos

- Gestão de Fluxo de Trabalho

- Gestão de Registros

- Gestão de Ativos Digitais

- Outros Tipos de Solução

- Por Modo de Implantação

- Local

- Nuvem

- Por Porte da Empresa

- Pequenas e Médias Empresas (PME)

- Grandes Empresas

- Por Setor do Usuário Final

- Telecomunicações e TI

- BFSI

- Varejo e Comércio Eletrônico

- Educação

- Manufatura

- Mídia e Entretenimento

- Governo e Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual clara sobre padrões de demanda, oferta e adoção ligados a gastos com software corporativo e governança de conteúdo. Fontes públicas foram utilizadas para ancorar definições e tendências direcionais, como orientações e dados da Comissão de Valores Mobiliários dos Estados Unidos (SEC), do Departamento de Estatísticas do Trabalho dos EUA, do Instituto Nacional de Padrões e Tecnologia, da Agência da União Europeia para a Cibersegurança e da OCDE.

Depois disso, revisamos registros corporativos, apresentações a investidores, documentação de produtos, sites de associações e coberturas de imprensa confiáveis para mapear padrões típicos de implantação de ECM e gatilhos de compra. Uma assinatura paga focada em dados financeiros e notícias corporativas foi utilizada para verificar a exposição de receita e o mix regional dos fornecedores relevantes, e um banco de dados de patentes pago foi utilizado para identificar onde recursos de fluxo de trabalho, registros e segurança de conteúdo estavam evoluindo. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as premissas da pesquisa documental e preencher lacunas em relação a faixas de preço, cronograma de migração para a nuvem e a forma como os compradores combinam software com serviços. Conversamos com uma combinação de fornecedores de soluções, parceiros de canal, integradores de sistemas e usuários corporativos nas principais regiões, de modo que as diferenças de adoção por regulamentação, setor e maturidade de TI pudessem ser refletidas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos (CXOs): 18% | APAC: 42% |

| Nível médio: 43% | Líderes funcionais/de unidade: 39% | EMEA: 35% |

| Players menores: 18% | Gerentes: 43% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o pool de gastos endereçáveis em ECM a partir de sinais de gastos com software corporativo e serviços de TI, e então aplica a lógica de adoção e taxa de anexação para casos de uso de captura de conteúdo, fluxo de trabalho e governança por região. Uma vez formados esses totais, eles foram corroborados com aproximações bottom-up seletivas, como verificações amostrais de exposição de receita de fornecedores, feedback de canais sobre o tamanho das negociações e volume modelado multiplicado pelo ASP para faixas comuns de escala de usuários e repositórios.

Alguns insumos que importaram na prática incluíram o ritmo de migração para a nuvem em cargas de trabalho de conteúdo, a pressão de conformidade ligada a necessidades de retenção e auditoria, o crescimento no volume de dados não estruturados, a divisão entre contratos de assinatura e manutenção, e o esforço típico de implementação em setores regulados. Onde a visibilidade bottom-up direta era limitada, as lacunas foram tratadas por meio de faixas de penetração conservadoras que foram validadas em entrevistas, e então ajustadas apenas quando várias respostas independentes se alinhavam.

Para a previsão, utilizamos análise de cenários apoiada por opiniões de especialistas sobre orçamentos macro de TI, requisitos de segurança e privacidade, e mudanças esperadas em preços e pacotes de nuvem. Os cenários foram então convertidos em um único caso-base, ponderando-os em relação aos planos mais comuns dos compradores e aos sinais de pipeline dos fornecedores relatados nas discussões primárias.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como direção dos gastos com software corporativo, indicadores de adoção de nuvem e comentários de fornecedores sobre receita, e então revisados quanto a valores anômalos em nível regional e de componente. Quando uma variação parecia grande, a premissa subjacente era rastreada até sua origem e retestada por meio de verificações documentais adicionais ou de um novo contato primário.

Antes da aprovação final, o modelo e o texto passam por uma revisão de analistas em várias etapas, de modo que os cálculos, definições e premissas permaneçam consistentes entre as seções. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou variações acentuadas nos gastos de TI corporativos. Pouco antes da entrega, é realizada uma última revisão para garantir que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de gerenciamento de conteúdo corporativo da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para ECM frequentemente não coincidem porque as empresas contabilizam diferentes categorias de soluções, usam anos-base diferentes e convertem moedas usando cronogramas e premissas distintos. Além disso, alguns modelos se apoiam fortemente em narrativas de fornecedores, enquanto outros dependem mais de indicadores do lado da demanda, e ambas as escolhas podem alterar o total final.

Um fator comum neste mercado é se ferramentas independentes de conteúdo web, camadas de colaboração adjacentes e gastos mais amplos com experiência digital são incorporados ao número. Algumas cifras externas também assumem uma expansão mais rápida do ASP de assinaturas ou tratam serviços de implementação como totalmente incrementais a cada ano, o que pode elevar o total rapidamente. Na estimativa da Mordor Intelligence, ferramentas independentes de conteúdo web sem módulos de fluxo de trabalho, retenção ou governança não são contabilizadas, e os serviços são incluídos apenas quando diretamente ligados à implantação de ECM e ao suporte contínuo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 44,29 bilhões de USD (2026) | |

| Editora de Comércio A | 49,57 bilhões de USD (2025) | Utiliza um ano-base diferente e mistura definições de solução que podem incluir gerenciamento de conteúdo web mais amplo e casos de uso adjacentes, além de aplicar uma trajetória de crescimento de curto prazo mais alta, que amplia o ponto de partida de 2025. |

| Grupo de Pesquisa do Setor B | 43,94 bilhões de USD (2024) | Ancora a série em uma base de estimativa de 2023 e reporta um valor de 2024, de modo que apenas o alinhamento de ano já cria uma diferença visível, e o tratamento dos componentes pode variar dependendo de como serviços e aplicações são agrupados. |

A diferença apresentada na tabela é explicada em grande parte por escolhas de escopo sobre o que conta como ECM e pelo alinhamento do ano-base, o que então se reflete em trajetórias de crescimento diferentes. Ao manter os insumos vinculados a sinais observáveis de adoção e ao manter as inclusões e exclusões explícitas, o valor final de mercado permanece rastreável a etapas repetíveis que podem ser reverificadas conforme novas informações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Gestão de Conteúdo Empresarial?

O mercado de Gestão de Conteúdo Empresarial está avaliado em USD 44,29 bilhões em 2026.

Com que velocidade a implantação em nuvem está crescendo neste espaço?

A receita de implantação em nuvem tem previsão de crescer a uma CAGR de 13,91% até 2031.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar uma CAGR de 13,51%, a mais rápida de qualquer região.

Por que a Saúde está investindo fortemente em Gestão de Conteúdo Empresarial?

A integração de prontuários eletrônicos de saúde e as demandas de auditoria orientadas pela HIPAA estão impulsionando os gastos com Saúde a uma CAGR de 13,66% até 2031.

Qual tendência de precificação está remodelando a adoção pelas PMEs?

A precificação de consumo baseada em tokens permite que as PMEs paguem apenas pelo uso real, reduzindo os custos iniciais.

Qual impulsionador tem maior influência no crescimento futuro?

A explosão de dados não estruturados, com um impacto de +3,2% na CAGR prevista, é o impulsionador mais influente.

Página atualizada pela última vez em: