Tamanho e Participação do Mercado de Pneus para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

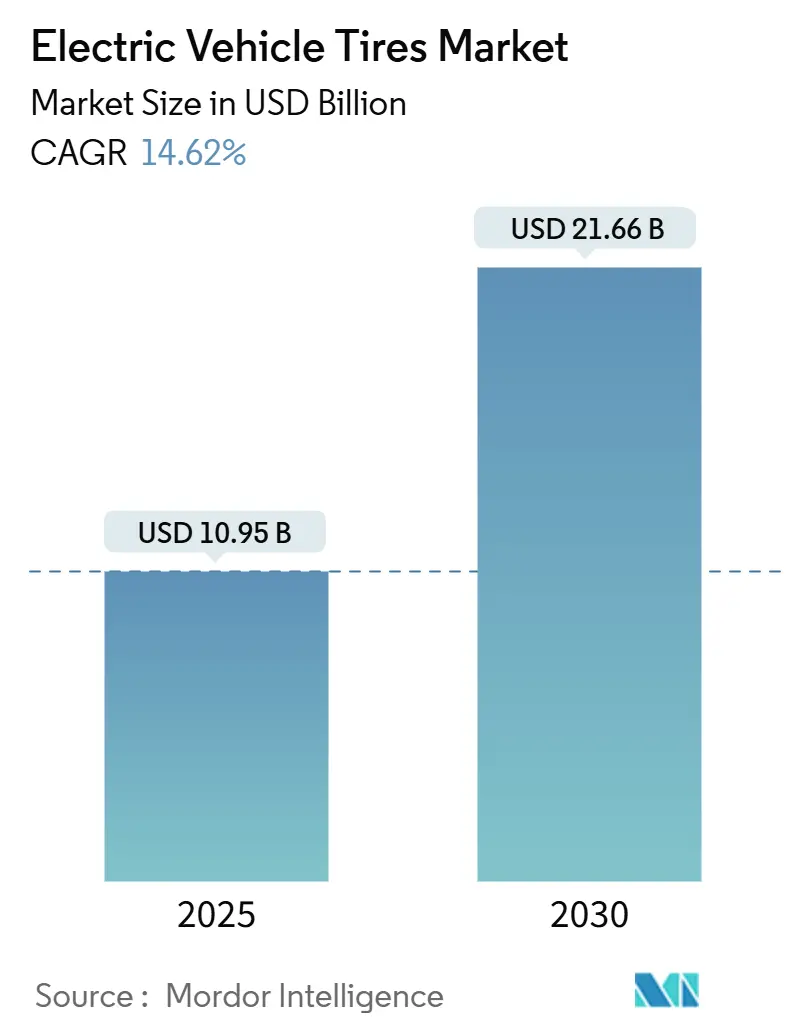

| Tamanho do Mercado (2025) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

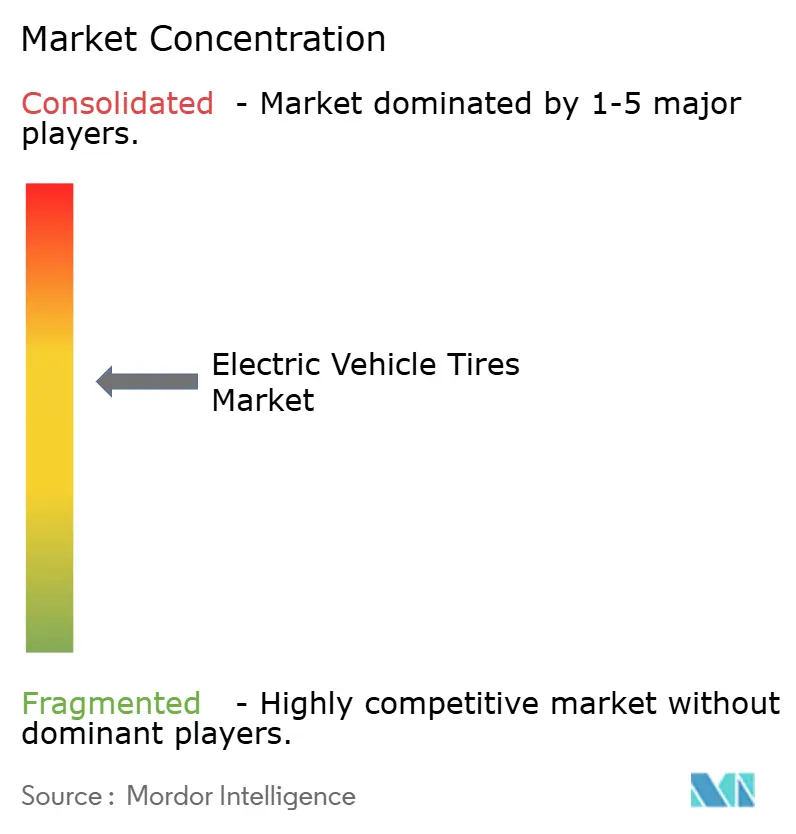

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de pneus para veículos elétricos foi de USD 10,95 bilhões em 2025 e a previsão é de que alcance USD 21,66 bilhões até 2030, avançando a um CAGR de 14,62%. O crescimento reflete a expansão dos volumes globais de produção de veículos elétricos, o apoio regulatório ao transporte de baixas emissões e as contínuas inovações em compostos que reduzem a resistência ao rolamento ao mesmo tempo que prolongam a vida útil da banda de rodagem. A demanda de fabricantes de equipamentos originais (OEM) por construções especializadas de alta carga, a proliferação de tecnologias de sensores inteligentes e os ciclos de substituição mais rápidos reforçam ainda mais o potencial de receita no mercado de pneus para veículos elétricos. O posicionamento competitivo depende cada vez mais da intensidade de P&D e da capacidade de sincronizar o design do pneu com as características do trem de força dos veículos elétricos, enquanto as dinâmicas regionais destacam a liderança em escala da Ásia-Pacífico e o crescimento expressivo do Oriente Médio e África.

Principais Conclusões do Relatório

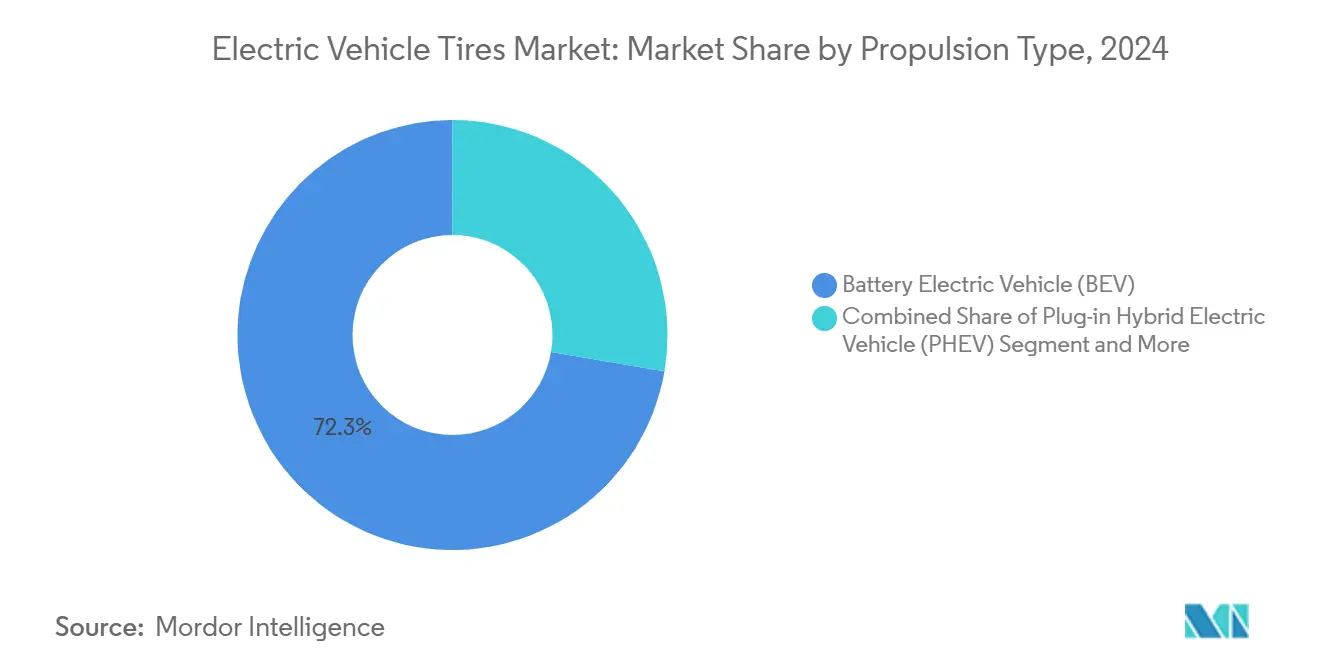

- Por tipo de propulsão, os veículos elétricos a bateria lideraram com 72,34% do tamanho do mercado de pneus para veículos elétricos em 2024; os veículos elétricos a célula de combustível estão projetados para expandir a um CAGR de 17,12% até 2030.

- Por tipo de veículo, os automóveis de passageiros responderam por 64,18% do tamanho do mercado de pneus para veículos elétricos em 2024, enquanto os veículos comerciais pesados avançam a um CAGR de 16,06% até 2030.

- Por aplicação, os segmentos em estrada capturaram 76,44% da participação do mercado de pneus para veículos elétricos em 2024, e as aplicações fora de estrada estão definidas para crescer a um CAGR de 15,87% entre 2025-2030.

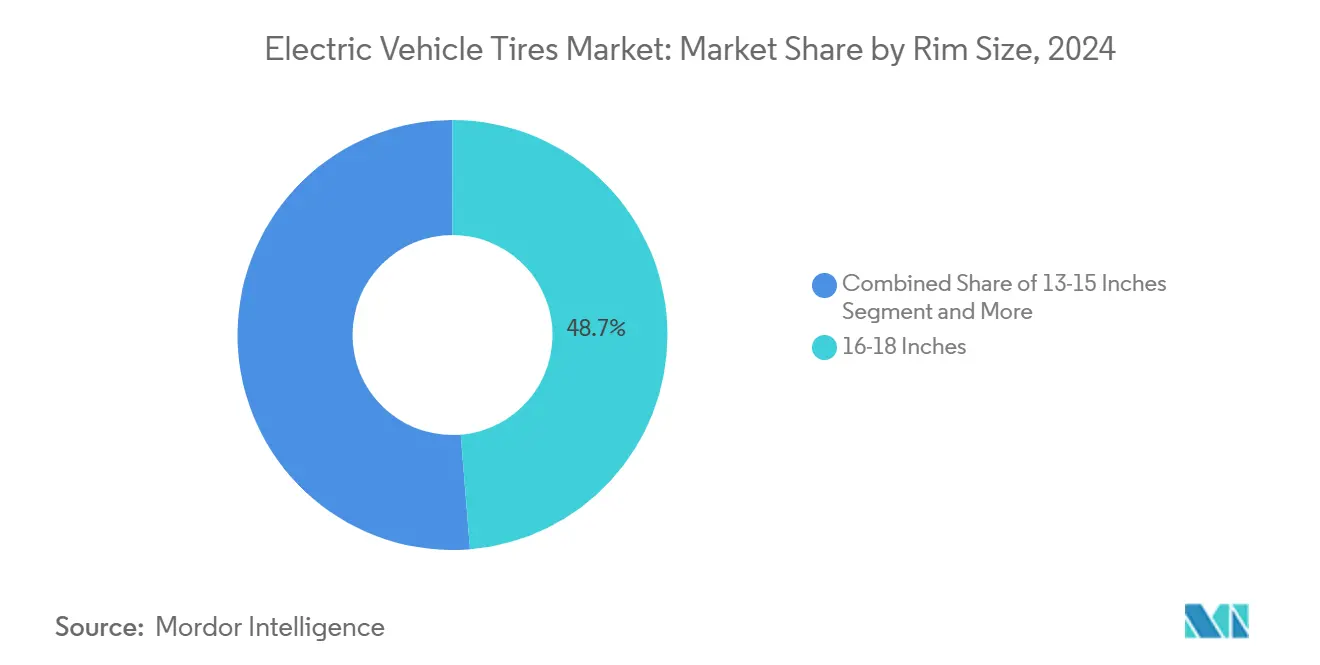

- Por tamanho de aro, a categoria de 16-18 polegadas deteve 48,71% da participação do mercado de pneus para veículos elétricos em 2024, enquanto o segmento acima de 21 polegadas é o mais rápido, com um CAGR de 16,84% até 2030.

- Por canal de vendas, os contratos OEM representaram 59,33% da participação do mercado de pneus para veículos elétricos em 2024, enquanto o mercado de reposição está previsto para crescer a um CAGR de 14,97% até 2030.

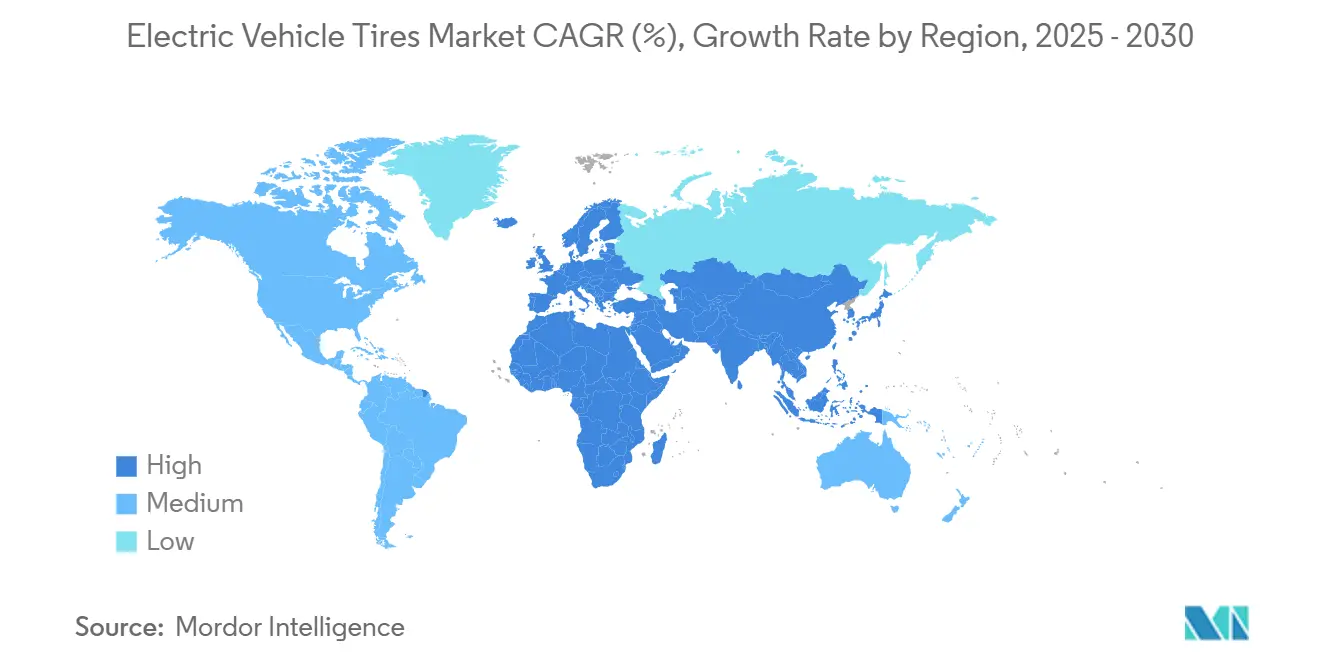

- Por geografia, a Ásia-Pacífico comandou uma participação de 54,63% do mercado de pneus para veículos elétricos em 2024, e o Oriente Médio e África registra o maior CAGR de 15,14% até 2030.

Tendências e Perspectivas do Mercado Global de Pneus para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Produção Global de Veículos Elétricos | +3.2% | Global, liderado por China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Foco dos OEMs em Pneus que Ampliam a Autonomia | +2.8% | Mercados premium globais | Longo prazo (≥ 4 anos) |

| Desgaste Acelerado dos Pneus de Veículos Elétricos Impulsiona a Demanda | +2.4% | Mercados maduros de veículos elétricos | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas de Pneus Impactam o Design | +2.1% | Europa e regiões em expansão | Médio prazo (2-4 anos) |

| Garantia OEM para Pneus de Alta Carga | +1.9% | Centros de veículos comerciais | Longo prazo (≥ 4 anos) |

| Pneus com Sensores Inteligentes Desbloqueiam Novas Fontes de Receita | +1.8% | Mercados premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção e Vendas Globais de Veículos Elétricos

A produção global de veículos elétricos superou 17 milhões de unidades em 2024, consolidando uma base de volume que justifica linhas de pneus dedicadas e programas especializados de P&D. As montadoras chinesas fornecem mais da metade da produção mundial, acelerando a aquisição de compostos que contrabalançam o maior peso em ordem de marcha e o torque instantâneo. Os incentivos governamentais na América Latina adicionaram impulso, com o Brasil registrando 177.360 unidades de vendas de veículos elétricos em 2024. A Agência Internacional de Energia projeta 20 milhões de vendas globais de veículos elétricos em 2025, reforçando um aumento de demanda de médio prazo para o mercado de pneus para veículos elétricos [1]"Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org. Os fabricantes de pneus obtêm vantagens de escala e alavancagem de lucro à medida que os pedidos em nível de planta OEM se concentram em torno de designs de alta carga e baixa resistência.

Foco dos OEMs em Pneus de Baixa Resistência ao Rolamento para Ampliar a Autonomia

Cada redução de 10% na resistência ao rolamento pode estender a autonomia de condução de veículos elétricos em aproximadamente 2-3%, transformando os pneus de componentes de commodity em extensores funcionais de autonomia. A Continental investiu significativamente no refinamento de compostos ricos em sílica que sustentam a durabilidade em plataformas de veículos elétricos mais pesadas. O portfólio "pronto para veículos elétricos" da Michelin posiciona todos os pneus de passageiros para suportar os parâmetros de torque elétrico, simplificando o estoque dos revendedores e garantindo consistência de desempenho. Os padrões de Fase 3 para veículos pesados da EPA referenciam a resistência ao rolamento como um mecanismo de conformidade, incorporando designs de baixa resistência nas estruturas regulatórias [2]"Padrões de Gases de Efeito Estufa de Fase 3 para Veículos Pesados," Agência de Proteção Ambiental, epa.gov. Esses fatores posicionam a tecnologia de baixa resistência como um diferenciador central no mercado de pneus para veículos elétricos.

Desgaste Acelerado dos Pneus de Veículos Elétricos Impulsionando a Demanda por Substituição

O torque instantâneo e o maior peso em ordem de marcha reduzem a vida útil da banda de rodagem em 15-30% em relação aos veículos de combustão interna, dobrando a frequência de substituição para frotas urbanas de alta quilometragem. Alguns operadores de entrega agora relatam intervalos de substituição de 32.000-48.000 km em comparação com 64.000-80.000 km para seus equivalentes a diesel. Os distribuidores do mercado de reposição, consequentemente, estocam SKUs dedicados para veículos elétricos e investem em treinamento de técnicos para segurança em alta tensão. O ciclo de desgaste mais curto amortece os perfis de receita mesmo em regiões onde as curvas de vendas de veículos elétricos permanecem graduais, reforçando a demanda do mercado de reposição no mercado de pneus para veículos elétricos.

Regulamentações Mais Rígidas de Etiquetagem Energética e Ruído para Pneus

As regras europeias de etiquetagem energética classificam os pneus em eficiência e ruído, e esquemas semelhantes estão avançando na Ásia-Pacífico e em estados selecionados dos EUA. A redução do ruído na cabine proveniente de trens de força sem motor amplifica a acústica dos pneus, obrigando os fabricantes a integrar espuma absorvente de som sem aumentar a resistência ao rolamento. O ElectricDrive 2 da Goodyear combina seu inserto SoundComfort com um contorno aerodinâmico de flanco para atender tanto aos parâmetros de decibéis quanto aos de eficiência. A convergência regulatória pode simplificar as aprovações globais, mas eleva os obstáculos de P&D para marcas menores. Espera-se que a pressão de conformidade sustente a inovação em compostos no mercado de pneus para veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -2.1% | Centros de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos Custos de P&D e Ferramental | -1.8% | Global, fabricantes menores mais expostos | Médio prazo (2-4 anos) |

| Escrutínio de Sustentabilidade da Borracha Sintética | -1.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Ausência de Certificação Unificada para Pneus de Veículos Elétricos | -1.2% | Multirregional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas e Risco na Cadeia de Suprimentos

Os preços da borracha natural e dos elastômeros sintéticos oscilaram 40% em 2024, corroendo as margens nas formulações premium para veículos elétricos. Eventos relacionados ao clima no Sudeste Asiático perturbaram os fluxos de látex, enquanto a volatilidade do petróleo afetou os polímeros à base de butadieno. Os fabricantes respondem com metas de conteúdo reciclado e de base biológica, como a meta da Michelin de 40% de materiais renováveis e reciclados até 2030 [3]"Roteiro de Materiais Sustentáveis 2030," Michelin, michelin.com. No entanto, os aditivos especiais críticos para o desempenho de baixa resistência frequentemente carecem de fornecimento diversificado, amplificando a pressão de repasse de custos no mercado de pneus para veículos elétricos.

Altos Custos de P&D e Ferramental para Compostos Específicos para Veículos Elétricos

Os pneus orientados para veículos elétricos requerem compostos que gerenciem cargas de eixo mais pesadas sem sacrificar a eficiência energética, forçando os orçamentos de P&D a subir para 15-20% da receita. Os fabricantes menores têm dificuldade em financiar bancadas de resistência calibradas para simulações de alto torque, inclinando a vantagem competitiva para os incumbentes com laboratórios em múltiplas regiões. A Bridgestone alocou JPY 25 bilhões (aproximadamente USD 170 milhões) para plataformas de materiais avançados, ilustrando o obstáculo de capital. Os longos prazos de desenvolvimento e os elevados gastos com ferramental moderam a velocidade de entrada dos desafiantes no mercado de pneus para veículos elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Células de Combustível Impulsionam o Crescimento Futuro

Os modelos elétricos a bateria mantiveram 72,34% da participação do tamanho do mercado de pneus para veículos elétricos em 2024, enquanto os veículos elétricos a célula de combustível estão posicionados para um CAGR de 17,12% até 2030. Os pneus para veículos elétricos a bateria priorizam baixa resistência ao rolamento e conforto acústico, enquanto os caminhões a célula de combustível exigem índices de carga mais elevados para compensar a massa de armazenamento de hidrogênio. Os operadores de mineração já especificam pneus Michelin 50/80R57 XDR 4 para caminhões de transporte elétricos a bateria, citando 3,6% de menor consumo de energia.

As estratégias de aquisição de frotas indicam que a logística de longa distância a hidrogênio poderia abrir segmentos premium de alta carga para os fabricantes de pneus. Os padrões de Fase 3 da EPA promovem o transporte de carga com zero emissões, impulsionando a colaboração com OEMs em parâmetros de durabilidade. À medida que a infraestrutura amadurece, projeta-se que designs diferenciados de compostos e carcaças expandam a base endereçável do mercado de pneus para veículos elétricos.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Eletrificação

Os automóveis de passageiros mantiveram 64,18% da participação do mercado de pneus para veículos elétricos em 2024, mas os veículos comerciais pesados exibem o CAGR mais rápido de 16,06%. Ciclos de operação previsíveis, carregamento em depósito e incentivos regulatórios sustentam a eletrificação de frotas. Os mandatos da Califórnia para caminhões de transporte de contêineres com zero emissões geram compromissos de volume, puxando a demanda por pneus para encaixes de alta carga de 22,5 polegadas.

Os operadores consideram o custo total de propriedade, impulsionando carcaças premium com capacidade de recapagem e pacotes de sensores inteligentes que reduzem o tempo de inatividade. Os fornecedores de pneus podem vincular análises de ciclo de vida a programas de substituição para capturar margens incrementais e reforçar a fidelidade no mercado de pneus para veículos elétricos.

Por Aplicação: A Eletrificação Fora de Estrada Ganha Impulso

Os segmentos em estrada representaram 76,44% da demanda de 2024, mas a eletrificação fora de estrada está crescendo a um CAGR de 15,87% à medida que minas, portos e canteiros de obras visam reduzir emissões. Os designs MasterCore da Bridgestone oferecem 15% de capacidade de carga extra para carregadeiras elétricas a bateria.

Os clientes fora de estrada valorizam a resistência estendida ao calor e a prevenção de cortes em detrimento do baixo ruído, impulsionando uma divisão de portfólio e um prêmio de preço. A expansão de caminhões de transporte elétricos autônomos amplia o conjunto de oportunidades, reforçando a diversidade de receita no mercado de pneus para veículos elétricos.

Por Tamanho de Aro: Segmentos Premium Impulsionam a Inovação

A faixa de 16-18 polegadas deteve 48,71% da participação em 2024, enquanto os tamanhos acima de 21 polegadas registraram um CAGR de 16,84% vinculado ao lançamento de veículos elétricos de luxo. Rodas maiores requerem flancos mais finos; portanto, pacotes avançados de talão e cinto preservam o conforto. A planta planejada de USD 500 milhões com neutralidade de carbono da ENSO nos EUA tem como alvo essa faixa de alta margem.

Os proprietários de veículos elétricos de alto desempenho tratam cada vez mais os conjuntos de roda e pneu como declarações de design, acelerando a demanda por compostos veganos e flancos coloridos. Essa premiumização sustenta os preços médios de venda e apoia a diferenciação de produtos no mercado de pneus para veículos elétricos.

Por Canal de Vendas: O Impulso do Mercado de Reposição Cresce

O fornecimento OEM comandou 59,33% das receitas de 2024, mas o desgaste acelerado da banda de rodagem impulsiona um CAGR de 14,97% no canal de reposição. Os revendedores independentes adotam scanners de perfil de banda de rodagem a laser e elevadores seguros para veículos elétricos para atrair clientes que buscam serviço especializado.

Os fabricantes de pneus agrupam ferramentas de monitoramento de desempenho baseadas em assinatura que preveem o desgaste com precisão de 1.600 km, garantindo taxas de retorno. Os modelos híbridos de varejo digital permitem que os consumidores pré-selecionem SKUs classificados para veículos elétricos on-line e agendem a instalação móvel, reforçando a conveniência como diferenciador no mercado de pneus para veículos elétricos.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de 54,63% do mercado de pneus para veículos elétricos em 2024. O ecossistema de gigafábricas da China abastece as montadoras domésticas enquanto exporta para o Sudeste Asiático, comprimindo os prazos de entrega e os custos logísticos. A expertise japonesa em compostos e a inovação sul-coreana em baterias enriquecem a base de conhecimento regional, permitindo ciclos mais rápidos de piloto para produção. Os corredores de Délhi e Mumbai na Índia estão adicionando frotas de ônibus elétricos que amplificam a demanda de reposição urbana.

O Oriente Médio e África registra o CAGR mais rápido de 15,14%. A Arábia Saudita canaliza fundos da Visão 2030 para a montagem de veículos elétricos, e as zonas francas dos Emirados Árabes Unidos atraem fornecedores de baterias, catalisando projetos de localização de pneus. A África do Sul aproveita os recursos de platina e um cluster automotivo maduro, fomentando pilotos de caminhões a hidrogênio que requerem carcaças de alta carga. A baixa penetração de base amplifica os ganhos percentuais, ampliando a pegada geográfica do mercado de pneus para veículos elétricos.

A América do Norte e a Europa permanecem centros de expansão estável. Os incentivos fiscais da Lei de Redução da Inflação dos EUA estimulam o fornecimento doméstico de materiais sustentáveis, e o Padrão de Combustível de Baixo Carbono da Califórnia incentiva pneus de baixa resistência para créditos de frota. As regras de etiquetagem energética da União Europeia influenciam as escolhas de reposição dos consumidores, elevando os pneus com classificação A nas plataformas on-line. A América Latina ganha tração sob a iniciativa Rota Elétrica, facilitando o deslocamento transfronteiriço de veículos elétricos que eleva os volumes regionais de pneus.

Cenário Competitivo

A concentração do mercado é moderada, pois os fabricantes tradicionais defendem sua participação contra entrantes especializados e colaborações tecnológicas. Bridgestone, Michelin, Goodyear, Continental e Pirelli mantêm vantagens de escala, mas agora integram conjuntos de sensores e painéis de software para manter suas posições junto aos OEMs. Parcerias como a da Goodyear com a TDK traduzem a telemetria de pneus em tempo real em entradas de controle do veículo, melhorando a segurança e a eficiência. A ENSO se diferencia por meio da produção com neutralidade de carbono e do uso de borracha de base biológica, garantindo contratos piloto com marcas premium de veículos elétricos.

As estratégias de precificação dependem do equilíbrio entre materiais premium e acessibilidade para o mercado de massa. A identificação HL da Continental aborda os maiores pesos em ordem de marcha dos veículos elétricos sem inflar os custos, enquanto a linha iON da Hankook compete com base em baixos índices de ruído. A inovação em recapagem para carcaças de veículos elétricos comerciais emerge como um ponto de apoio para aumento de margens. A resiliência da cadeia de suprimentos e o fornecimento de materiais renováveis são critérios crescentes em licitações à medida que as montadoras buscam reduções de emissões de Escopo 3.

As perspectivas de fusões e aquisições giram em torno da tecnologia de compostos e das lacunas de capacidade regional. Empresas asiáticas menores que possuem contratos de fornecimento de sílica tornam-se aquisições complementares atraentes. Os fornecedores de software de simulação capazes de modelar cargas dinâmicas de veículos elétricos oferecem valor de integração. O mercado de pneus para veículos elétricos recompensa os players que combinam excelência em hardware com camadas de serviços digitais e caminhos de reciclagem ao fim da vida útil.

Líderes do Setor de Pneus para Veículos Elétricos

Michelin

Bridgestone Corporation

Continental Tires

Goodyear Tire and Rubber Company

Pirelli & C S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Enso lançou os pneus Enso Premium de ultra-alto desempenho para o Tesla Model 3 e o Model Y.

- Outubro de 2024: A Himadri Speciality Chemicals anunciou sua entrada na fabricação de pneus para veículos elétricos com um lançamento comercial previsto para dentro de 24 meses.

- Abril de 2024: A Kumho Tire U.S.A. introduziu os pneus Majesty 9 Solus TA91 EV e Crugen HP71 EV para encaixes em automóveis de passageiros e CUV/SUV.

- Janeiro de 2024: A Goodyear apresentou o pneu ElectricDrive 2 na CES 2024, com materiais sustentáveis e resistência ao rolamento aprimorada.

Escopo do Relatório Global do Mercado de Pneus para Veículos Elétricos

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Pesados (VCPs) |

| Ônibus e Autocares |

| Em Estrada |

| Fora de Estrada |

| 13-15 Polegadas |

| 16-18 Polegadas |

| 19-21 Polegadas |

| Acima de 21 Polegadas |

| OEM |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Pesados (VCPs) | ||

| Ônibus e Autocares | ||

| Por Aplicação | Em Estrada | |

| Fora de Estrada | ||

| Por Tamanho de Aro | 13-15 Polegadas | |

| 16-18 Polegadas | ||

| 19-21 Polegadas | ||

| Acima de 21 Polegadas | ||

| Por Canal de Vendas | OEM | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus para veículos elétricos em 2025?

O tamanho do mercado de pneus para veículos elétricos atingiu USD 10,95 bilhões em 2025 e está projetado para dobrar até 2030.

Qual categoria de veículo está crescendo mais rapidamente para pneus específicos para veículos elétricos?

Os veículos comerciais pesados lideram com um CAGR de 16,06% à medida que as frotas se eletrificam por benefícios de custo e conformidade.

Quais tamanhos de aro apresentam o maior crescimento?

As rodas acima de 21 polegadas registram um CAGR de 16,84%, impulsionadas pelas tendências de estilo dos veículos elétricos de luxo.

Qual região lidera a demanda por pneus para veículos elétricos atualmente?

A Ásia-Pacífico detém 54,63% da demanda global, impulsionada pela escala de fabricação da China e por políticas de apoio.

Página atualizada pela última vez em: