Tamanho e Participação do Mercado de Motocicletas Elétricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

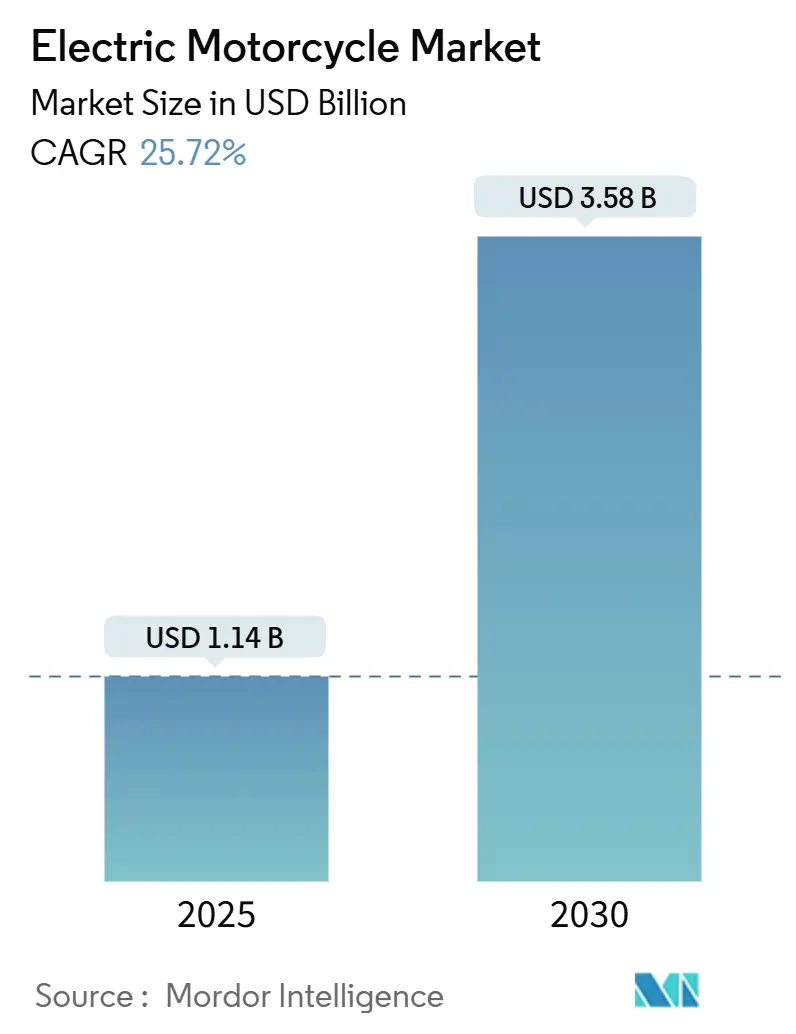

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.72% CAGR |

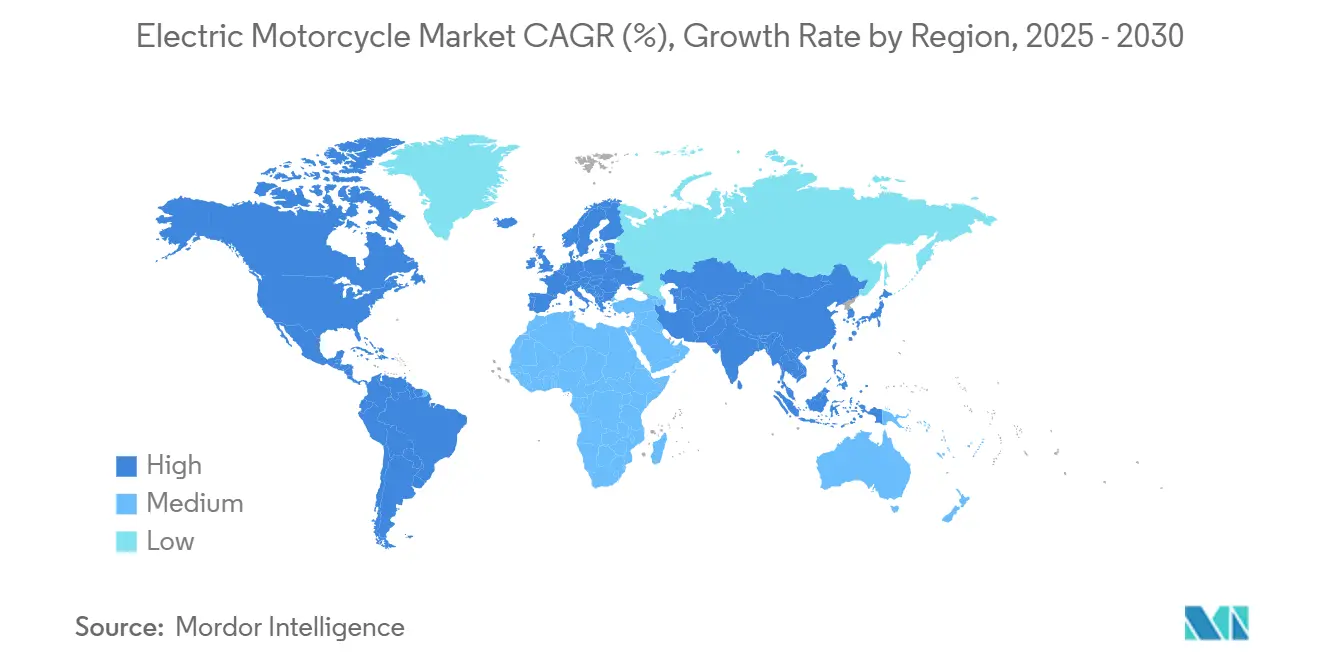

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motocicletas Elétricas por Mordor Intelligence

O tamanho do mercado de motocicletas elétricas é de USD 1,14 bilhão em 2025 e está previsto para atingir USD 3,58 bilhões em 2030, expandindo-se a um CAGR de 25,72% durante o período de previsão. A queda nos preços das baterias de íons de lítio em 2024 reduziu o custo total de propriedade abaixo do de modelos comparáveis com motor de combustão interna em muitos casos de uso. O aumento da produção de baterias, a expansão das redes de carregamento e os mandatos de emissão zero reforçam a demanda e encurtam os períodos de retorno do investimento. A base de fabricação consolidada da Ásia-Pacífico garante vantagens de custo que incentivam as exportações para regiões sensíveis ao preço, enquanto os incentivos políticos na América do Sul, América do Norte e Europa ampliam a demanda além dos primeiros adotantes. A migração tecnológica em direção às químicas de íons de sódio e de estado sólido promete custos de materiais mais baixos, maior densidade de energia e segurança aprimorada, posicionando o mercado para aplicações convencionais de longo alcance. A intensidade competitiva permanece moderada, com os líderes de escala defendendo sua participação e novos entrantes atendendo a frotas de entrega e nichos de desempenho premium.

Principais Conclusões do Relatório

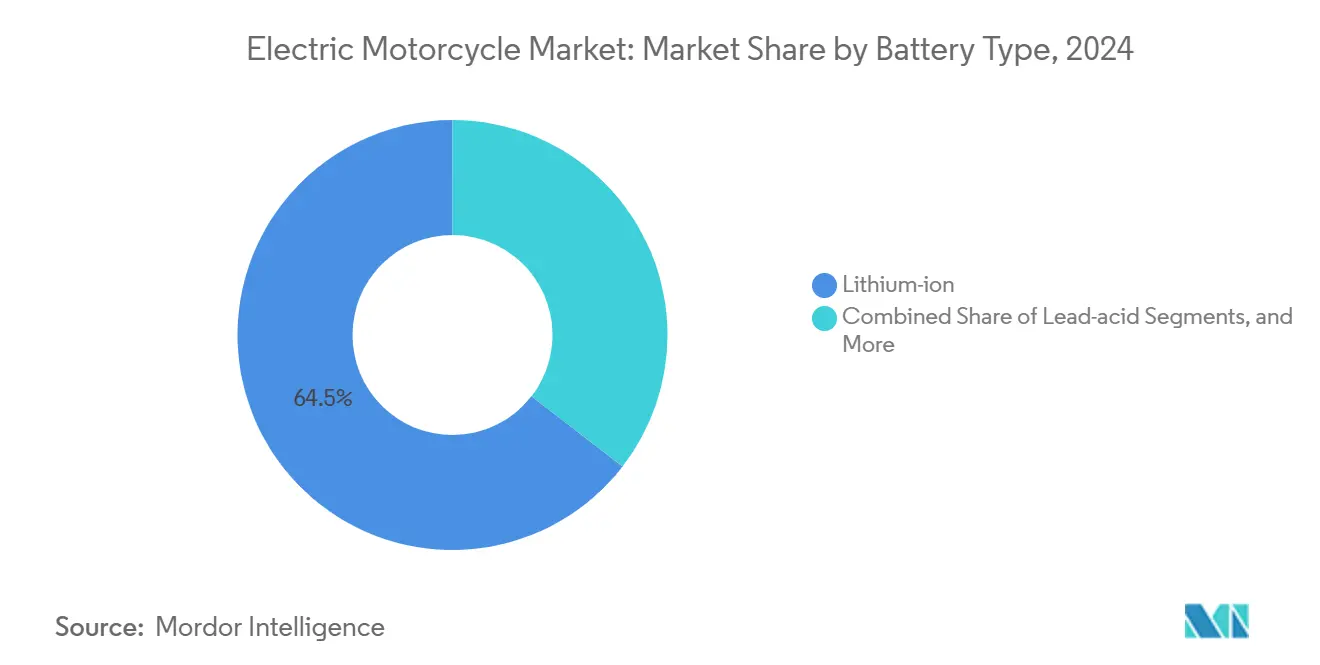

- Por tipo de bateria, os íons de lítio capturaram 64,52% da participação do mercado de motocicletas elétricas em 2024; os sistemas de íons de sódio estão projetados para crescer a um CAGR de 26,28% até 2030.

- Por potência de saída, a classe abaixo de 3,6 kW representou 44,21% da participação do mercado de motocicletas elétricas em 2024, enquanto os modelos acima de 10 kW avançam a um CAGR de 27,71% até 2030.

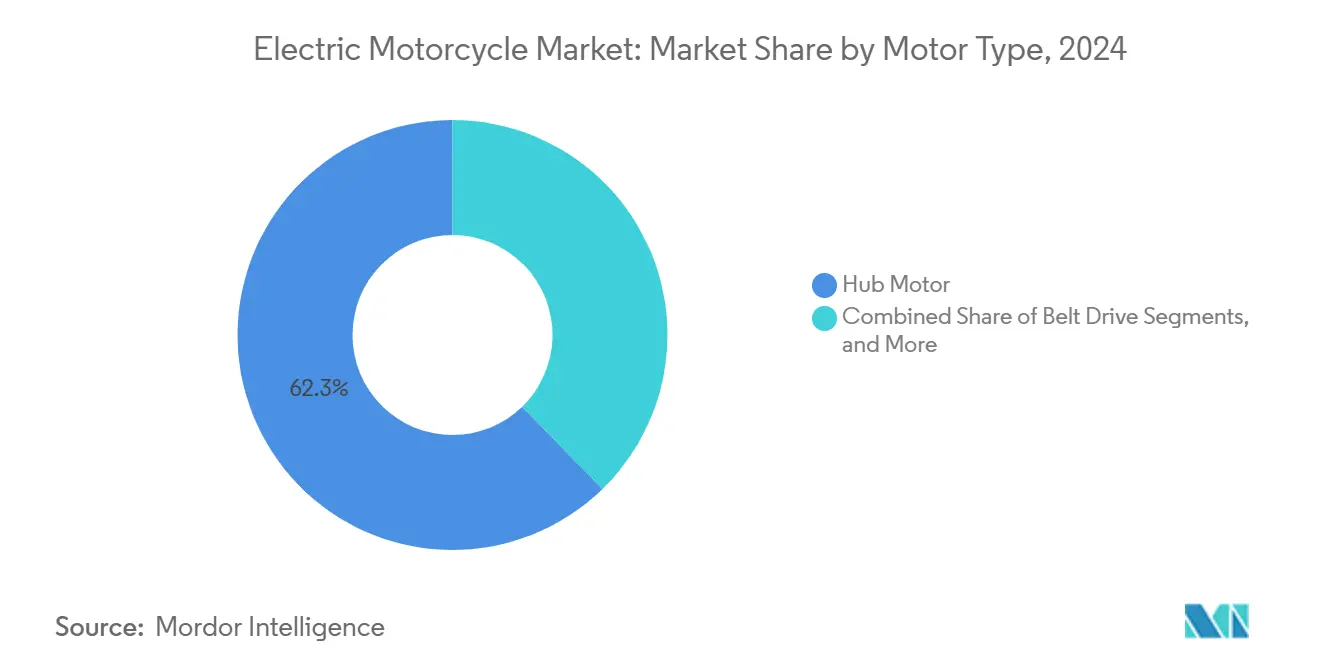

- Por tipo de motor, os motores de cubo detinham 62,29% da participação do mercado de motocicletas elétricas em 2024; as unidades de acionamento central registram o maior CAGR previsto de 27,81% até 2030.

- Por uso final, a propriedade pessoal representou 78,31% da participação do mercado de motocicletas elétricas em 2024, enquanto as aplicações de entrega e logística crescem a um CAGR de 28,64% até 2030.

- Por região, a Ásia-Pacífico comandou 73,28% da participação do mercado de motocicletas elétricas em 2024, e a América do Sul está se expandindo mais rapidamente a um CAGR de 26,43% até 2030.

Tendências e Perspectivas do Mercado Global de Motocicletas Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda de Custos e Ganhos de Densidade de Energia das Baterias de Íons de Lítio | +4.2% | Global, com maior impacto na Ásia-Pacífico e na Europa | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais e Mandatos de Emissão Zero | +3.8% | América do Norte e União Europeia como núcleo, expandindo-se para os mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Redes de Carregamento e Troca de Baterias para Dois Rodas | +3.1% | Núcleo na Ásia-Pacífico, com expansão para a América do Sul e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Avanços nas Químicas de Íons de Sódio e de Estado Sólido | +2.9% | Global, com comercialização inicial na China e na Índia | Longo prazo (≥ 4 anos) |

| Frotas de Micromobilidade Reduzem o Custo Total de Propriedade e Impulsionam a Adoção | +2.7% | Centros urbanos globalmente, concentrados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Conectividade por Atualização Remota e Monetização de Dados no Veículo | +1.8% | Mercados desenvolvidos primeiro, expandindo-se para economias emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos das Baterias de Íons de Lítio e Aumento da Densidade de Energia

À medida que os custos das baterias de íons de lítio despencam, as motocicletas elétricas estão se tornando cada vez mais acessíveis, desafiando os modelos tradicionais movidos a combustível em todo o mundo. Essa tendência estreita a divisão econômica entre os veículos elétricos e seus equivalentes com motor de combustão interna.

Os avanços na tecnologia de baterias produziram veículos mais leves com maior autonomia. Os fabricantes agora oferecem garantias equivalentes às das motocicletas tradicionais. Tais inovações encorajaram empresas, especialmente da China, a penetrar em mercados globais como o Sudeste Asiático e a América Latina, introduzindo modelos elétricos a preços acessíveis a um público mais amplo.

Incentivos Governamentais de Compra e Mandatos de Emissão Zero

Subsídios de compra na Indonésia de até IDR 7 milhões (USD 467) e o bônus de EUR 2.500 da Alemanha impulsionam os dois rodas elétricos para as faixas de preço convencionais[1]"Program Kendaraan Bermotor Listrik," Ministério da Indústria da Indonésia, kemenperin.go.id. A regra Advanced Clean Cars II da Califórnia obriga os revendedores a cumprir cotas de vendas de emissão zero que incluem motocicletas, garantindo demanda de base por vários anos. Estruturas semelhantes estão sendo analisadas na Índia e no Brasil para implementação até 2027, acelerando os programas de montagem local e construindo economias de volume.

Expansão das Redes de Carregamento e Troca de Baterias para Dois Rodas

A rede de troca de baterias da Gogoro com 12.000 estações em Taiwan, Índia e China demonstra que os pacotes padronizados podem escalar de forma lucrativa em corredores densos[2]Gogoro, "Gogoro Network Expansion Update," Gogoro, gogoro.com. Os modelos de parceria com fabricantes de equipamentos originais trazem interoperabilidade, o que facilita as decisões de aquisição de frotas e reduz o risco de ativos encalhados para investidores em infraestrutura. O apoio governamental em Taiwan e na Índia comprime ainda mais os prazos de implantação e impulsiona as curvas de adoção urbana.

Avanços nas Químicas de Íons de Sódio e de Estado Sólido

O lançamento comercial de íons de sódio da Yadea em 2024 reduziu os gastos com materiais de bateria em 20 a 30%, permitindo reduções no preço de varejo sugerido pelo fabricante sem sacrificar a autonomia urbana[3]Yadea, "Yadea Launches Sodium-Ion Motorcycle," Yadea, yadea.com. Os protótipos de estado sólido da QuantumScape e da Toyota visam uma densidade de energia de 400 Wh/kg até 2028, permitindo velocidades em rodovias e viagens mais longas com paradas de carregamento mais curtas. As químicas termicamente estáveis também reduzem a complexidade do sistema de resfriamento, diminuindo a manutenção para operadores de frotas em climas tropicais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Motocicletas com Motor de Combustão Interna | -2.8% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Autonomia Limitada e Carregamento Lento Acima de 7 kW | -2.1% | Global, afetando particularmente aplicações em rodovias e de longa distância | Médio prazo (2 a 4 anos) |

| Desafios de Segurança Térmica em Frotas Tropicais | -1.6% | Regiões tropicais, incluindo Sudeste Asiático, Índia e partes da América do Sul | Médio prazo (2 a 4 anos) |

| Fraca Coleta de Baterias no Fim da Vida Útil em Mercados Emergentes | -1.3% | Mercados emergentes na Ásia-Pacífico, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Térmica em Ciclos de Uso de Frotas Tropicais

As altas temperaturas ambientes aceleram a degradação das células e aumentam o risco de fuga térmica durante o carregamento rápido. Esse desafio é especialmente pronunciado em regiões com temperaturas persistentemente elevadas, afetando o desempenho e a longevidade das baterias. Em Jacarta e Manila, os gestores de frotas impõem pausas de carregamento diurnas para resfriar os pacotes de baterias, resultando em menor produtividade e ineficiências operacionais. Essas interrupções desorganizam os cronogramas das frotas e inflacionam os custos operacionais gerais. No entanto, uma adoção mais ampla de tecnologias avançadas de baterias, como as químicas de íons de sódio e de estado sólido, está projetada para mitigar esses problemas após 2027. Essas novas químicas prometem melhor estabilidade térmica e maior segurança, ideais para climas mais quentes.

Fraca Coleta de Baterias no Fim da Vida Útil em Mercados Emergentes

No Sudeste Asiático e em certas regiões da África, a escassez de canais formais de coleta resultou em uma dependência de métodos informais de reciclagem. Esses métodos não apenas deixam de capturar o valor do material, mas também apresentam riscos ambientais significativos. Enquanto isso, as discussões em andamento sobre as regras de Responsabilidade Estendida do Produtor estão causando atrasos nos investimentos. Tais investimentos são cruciais para o estabelecimento de redes de logística reversa, que desempenham um papel fundamental na realização dos benefícios de redução de custos de uma economia circular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Os Íons de Sódio Perturbam a Dominância do Lítio

Os íons de lítio detinham uma participação de 64,52% do mercado de motocicletas elétricas em 2024, aproveitando cadeias de suprimentos maduras e desempenho comprovado. As plataformas de íons de sódio, lideradas pelo lançamento da Yadea em 2024, crescem a um CAGR de 26,28% à medida que os fabricantes de equipamentos originais buscam alívio dos custos decorrentes da volatilidade do lítio e da exposição ao cobalto. Essa mudança é evidente na China e na Índia, onde as reservas domésticas de sal fornecem segurança de matéria-prima. As variantes de polímero de íons de lítio permanecem relevantes em máquinas esportivas e de turismo premium que priorizam a redução de peso e a embalagem compacta. Os reguladores recompensam cada vez mais as químicas com menor impacto ambiental, acelerando a adoção do sódio em modelos de deslocamento diário sensíveis ao custo.

Embora limitadas a autonomias urbanas mais curtas devido à menor densidade de energia, as baterias de íons de sódio oferecem vantagens de custo e características térmicas mais seguras, tornando-as atraentes para operadores de frotas. Ainda atendendo ao segmento de orçamento ultrabaixo, as baterias de chumbo-ácido estão perdendo relevância à medida que a infraestrutura de carregamento se torna mais acessível. A tecnologia de baterias de estado sólido está avançando em direção à produção em escala piloto. Uma vez comercializadas, espera-se que essas baterias alimentem veículos elétricos premium com maior capacidade de energia, potencialmente deslocando as baterias de íons de lítio para aplicações convencionais.

Por Potência de Saída: Aplicações de Alto Desempenho Impulsionam o Crescimento

As motocicletas abaixo de 3,6 kW lideraram com uma participação de 44,21% do mercado de motocicletas elétricas em 2024, favorecidas para deslocamentos em cidades densas e isenções regulatórias. A classe acima de 10 kW está prevista para crescer a um CAGR de 27,71% até 2030, impulsionada por lançamentos com capacidade para rodovias da Zero Motorcycles e da LiveWire. Os clientes que buscam turismo nos fins de semana e viagens diárias entre cidades gravitam em direção a esses modelos à medida que os corredores de carregamento amadurecem. As faixas de potência intermediária (3,6 a 10 kW) atendem a usuários de uso misto, mas enfrentam pressão de segmentação à medida que os especialistas urbanos de baixa potência e os turistas de alta potência divergem.

O crescimento na extremidade superior exige resfriamento líquido, sistema avançado de gerenciamento de baterias e arquitetura de maior tensão, elevando os preços médios de venda e as margens. Os produtos de financiamento agora incluem garantias de bateria para acalmar as preocupações dos compradores sobre os valores residuais. O sucesso em escala depende de carregadores rápidos públicos e padrões de portfólio de energia renovável que garantam eletricidade verde para viajantes de longo alcance.

Por Tipo de Motor: O Acionamento Central Ganha Vantagem de Desempenho

Os motores de cubo capturaram uma participação de 62,29% do mercado de motocicletas elétricas em 2024, devido à integração econômica e à redução de peças mecânicas. Os sistemas de acionamento central expandem-se a um CAGR de 27,81% porque centralizam a massa e permitem reduções de marcha que melhoram o torque em subidas. O conceito EV-Fun da Honda apresenta soluções de cubo de baixo custo para mercados emergentes, enquanto o FXE de acionamento central da Zero ressalta as credenciais de desempenho. As transmissões por correia e por corrente sobrevivem em modelos especializados para uso fora de estrada que exigem entrega precisa de torque ou facilidade de troca de coroas dentadas.

Os motores de cubo dominam as scooters de entrada e as frotas com troca de bateria porque os designs selados limitam a entrada de água e reduzem a manutenção. No entanto, à medida que os usuários avançam para cargas mais pesadas e rotas mais rápidas, os fabricantes de equipamentos originais adotam o acionamento central para atender às expectativas de manuseio.

Por Uso Final: Aplicações Comerciais Aceleram a Adoção

O uso pessoal representou 78,31% do mercado de motocicletas elétricas em 2024, refletindo as culturas arraigadas de dois rodas na Ásia-Pacífico. A entrega e a logística são os segmentos de crescimento mais rápido, a um CAGR de 28,64% até 2030, fortalecidos pelo aumento do comércio eletrônico e pelas regulamentações ambientais sobre frotas de última milha. O plano do Australia Post ilustra como os compradores institucionais agregam demanda que reduz o risco dos investimentos em capacidade fabril. As plataformas de micromobilidade garantem descontos em volume e influenciam a implantação de redes de troca de baterias ao concentrar o uso.

Os menores custos operacionais, a previsibilidade das rotas e o carregamento em depósito equilibram o preço de compra mais alto para os gestores de frotas. À medida que a telemetria a bordo amadurece, espera-se que os proprietários de frotas monetizem serviços de dados, como pedidos preditivos de peças, justificando ainda mais a conversão elétrica. O efeito de demonstração sobre entregadores e usuários de transporte por aplicativo alimenta a adoção pessoal, reforçando os ciclos virtuosos do mercado.

Análise Geográfica

A Ásia-Pacífico controlou uma participação de 73,28% do mercado de motocicletas elétricas em 2024. A China fornece a maior parte dos pacotes globais de íons de lítio e comanda benefícios de escala que se propagam pelos mercados de exportação. O programa de incentivo vinculado à produção da Índia atraiu marcas como Ather e TVS para expansões de capacidade. Ao mesmo tempo, o subsídio de IDR 7 milhões da Indonésia impulsiona os montadores locais a migrar de semidesmontados para a localização completa. Os corredores urbanos densos e as longas tradições de deslocamento diário em dois rodas tornam a região um locus natural para a adoção elétrica.

A América do Sul cresce mais rapidamente a um CAGR de 26,43% durante o período de previsão, liderada pelo crescente setor de comércio eletrônico do Brasil e pelas zonas municipais de entrega de emissão zero em São Paulo e Bogotá. Os preços voláteis de combustível na Argentina melhoram a aritmética para frotas elétricas com menores custos operacionais, e os pilotos regionais de troca de baterias em Santiago recebem feedback positivo dos reguladores. As restrições de fornecimento ainda existem, mas as parcerias com fabricantes de equipamentos originais chineses prometem montagem local de veículos completamente desmontados que reduz drasticamente as tarifas de importação.

A América do Norte e a Europa priorizam o posicionamento de desempenho e estilo de vida em detrimento da acessibilidade bruta. LiveWire, Zero Motorcycles e CAKE competem em autonomia, aceleração e recursos conectados, enquanto os padrões de segurança da União Europeia, como o UN ECE R136, criam limites de conformidade que favorecem as casas de engenharia estabelecidas. O Oriente Médio e a África permanecem incipientes, mas as expansões de energia renovável e a alta insolação solar sugerem futuras oportunidades de carregamento local quando os preços médios de venda caírem. Em todas as regiões, o alinhamento inicial de políticas sobre reciclagem de baterias moldará a competitividade de longo prazo e os polos de fabricação.

Cenário Competitivo

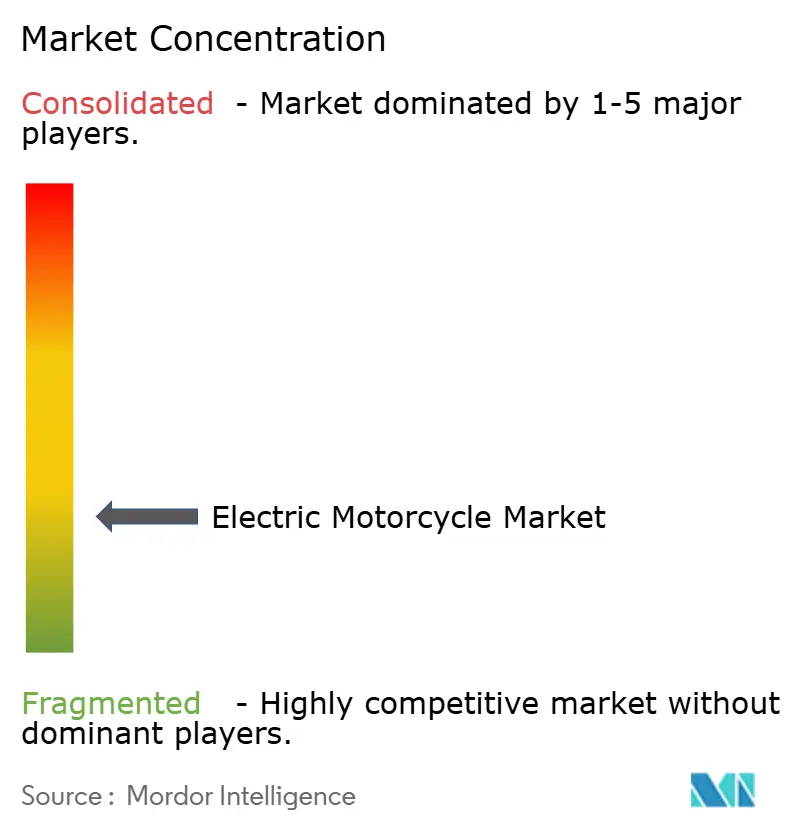

A concentração do mercado é moderada. Yadea, NIU e Zero combinam fornecimento vertical de baterias, portfólios multimarca e redes globais de revendedores para proteger sua participação. Honda, Yamaha e TVS integram linhas elétricas à distribuição legada, aproveitando a infraestrutura de pós-venda. A parceria da Hero MotoCorp com a Gogoro concede acesso imediato à tecnologia de troca de baterias, evitando pesados gastos em pesquisa e desenvolvimento. BMW e TVS co-desenvolvem variantes premium que chegam às concessionárias mais rapidamente do que o desenvolvimento do zero permitiria.

Os novos entrantes exploram espaços em branco. A Ultraviolette enfatiza a telemetria baseada em inteligência artificial para reduzir o tempo de inatividade das frotas. A LAND Moto tem como alvo os compradores norte-americanos que buscam design artesanal aliado à conveniência de autonomia urbana.

Os movimentos estratégicos se concentram no compartilhamento de plataformas e na diferenciação definida por software. As atualizações remotas estendem os ciclos de vida dos veículos, e os modelos de dados como serviço prometem receita recorrente que eleva a margem vitalícia por unidade. A conformidade com os padrões UN ECE tornou-se um fator determinante, desacelerando as startups menores e conferindo uma vantagem regulatória aos incumbentes. Nos próximos três anos, espera-se que as alianças intersetoriais com empresas de baterias e semicondutores decidam o ritmo das reduções de custos e dos avanços de desempenho.

Líderes do Setor de Motocicletas Elétricas

NIU Technologies

Yadea Group Holdings Ltd.

LiveWire EV, LLC

Vmoto Limited

Zero Motorcycles Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Oben Electric, fabricante indiana de motocicletas elétricas, lançou a Rorr EZ Sigma no mercado indiano. A Rorr EZ Sigma vem com opções de bateria de 3,4 kWh e 4,4 kWh, proporcionando uma autonomia máxima de 175 quilômetros com uma única carga.

- Setembro de 2025: A Honda apresentou sua primeira motocicleta elétrica, a

Honda WN7,

na Europa. Equipada com uma bateria de íons de lítio, a Honda WN7 oferece uma autonomia estimada de mais de 130 km.

Escopo do Relatório Global do Mercado de Motocicletas Elétricas

| Chumbo-ácido |

| Íons de lítio |

| Polímero de íons de lítio |

| Íons de sódio e Químicas Emergentes |

| Abaixo de 3,6 kW |

| 3,6 - 7,2 kW |

| 7,2 - 10 kW |

| Acima de 10 kW |

| Motor de Cubo |

| Transmissão por Correia |

| Transmissão por Corrente |

| Motor de Acionamento Central |

| Pessoal e Individual |

| Frotas Comerciais e Corporativas |

| Provedores de Serviços de Micromobilidade |

| Entrega e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Chumbo-ácido | |

| Íons de lítio | ||

| Polímero de íons de lítio | ||

| Íons de sódio e Químicas Emergentes | ||

| Por Potência de Saída | Abaixo de 3,6 kW | |

| 3,6 - 7,2 kW | ||

| 7,2 - 10 kW | ||

| Acima de 10 kW | ||

| Por Tipo de Motor e Transmissão | Motor de Cubo | |

| Transmissão por Correia | ||

| Transmissão por Corrente | ||

| Motor de Acionamento Central | ||

| Por Uso Final | Pessoal e Individual | |

| Frotas Comerciais e Corporativas | ||

| Provedores de Serviços de Micromobilidade | ||

| Entrega e Logística | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de motocicletas elétricas em 2025?

É de USD 1,14 bilhão e está projetado para atingir USD 3,58 bilhões até 2030 a um CAGR de 25,72%.

Qual região detém a maior participação nas vendas de motocicletas elétricas?

A Ásia-Pacífico representa 73,28% da receita de 2024 graças às cadeias de suprimentos de baterias integradas e aos incentivos de apoio.

Por que as frotas de entrega estão migrando para motocicletas elétricas?

Os custos operacionais caem 40 a 60% em comparação com os modelos com motor de combustão interna, e as rotas previsíveis se alinham bem com as soluções de carregamento em depósito.

Quais são as principais barreiras para uma adoção mais ampla?

Preços iniciais mais altos, infraestrutura limitada de carregamento rápido e desafios de segurança térmica em climas quentes moderam o crescimento de curto prazo.

Qual tecnologia de bateria está crescendo mais rapidamente nas motocicletas elétricas?

Os Íons de Sódio e as Químicas Emergentes estão se expandindo a um CAGR de 26,28% à medida que os fabricantes buscam menores custos de materiais e segurança no fornecimento.

Página atualizada pela última vez em: