Tamanho e Participação do Mercado de Pneus Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 190.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 223.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Automotivos por Mordor Intelligence

O tamanho do Mercado de Pneus Automotivos em 2026 é estimado em USD 190,22 mil milhões, crescendo a partir do valor de 2025 de USD 184,20 mil milhões, com projeções para 2031 a mostrar USD 223,37 mil milhões, crescendo a uma CAGR de 3,27% entre 2026 e 2031. Múltiplas dinâmicas moldam esta trajetória: a adoção de veículos elétricos aumenta a procura de produtos com ruído ultrabaixo e baixa resistência ao rolamento; as políticas de sustentabilidade incentivam o investimento doméstico em borracha sintética; e a preferência dos consumidores por aros de maior diâmetro eleva os preços médios de venda. A profundidade de fabrico da Ásia e o crescente número de proprietários de veículos mantêm-na como âncora geográfica, enquanto a América do Norte e a Europa inovam em torno da conectividade e do desempenho premium. As pressões do lado da oferta decorrentes da doença das folhas de borracha no Sudeste Asiático e da logística de negro de fumo na Europa destacam a necessidade de resiliência da cadeia de abastecimento. No entanto, o mercado global de pneus automotivos continua a expandir-se à medida que as frotas se modernizam e os contratos de pneus inteligentes ricos em dados desbloqueiam novos fluxos de receita.

Principais Conclusões do Relatório

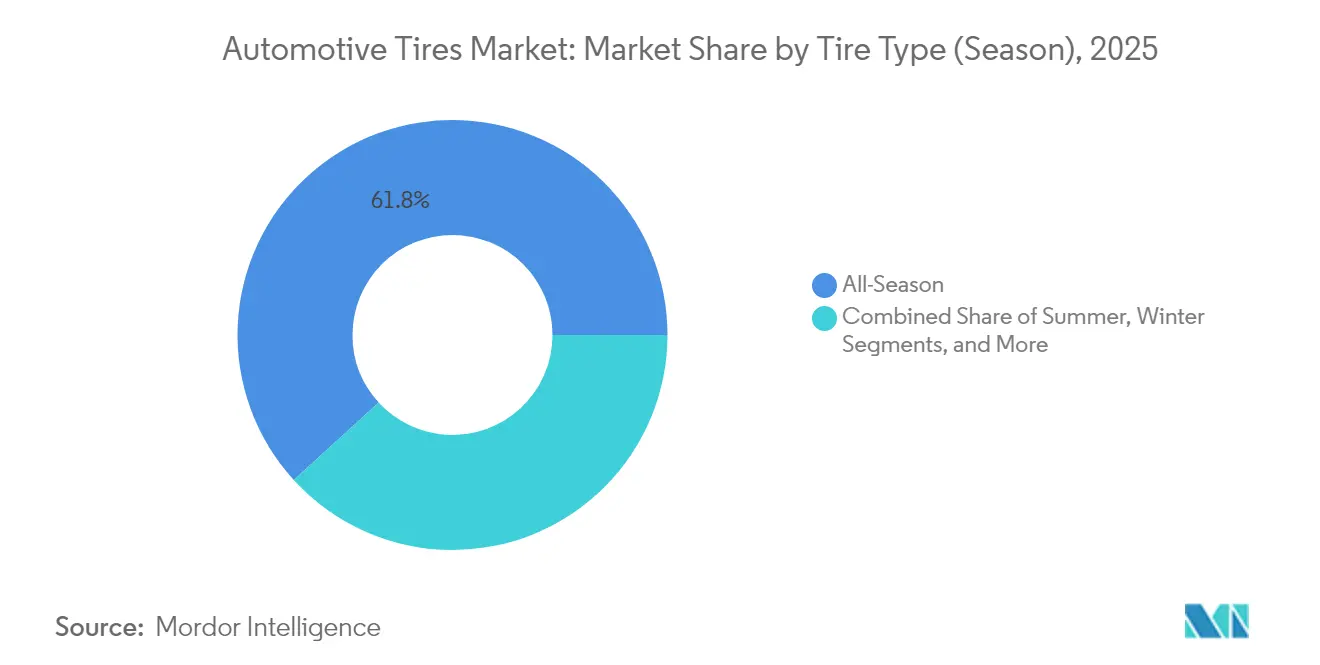

- Por tipo de pneu (estação), os produtos para todas as estações lideraram com 61,78% da participação do mercado de pneus automotivos em 2025, enquanto os pneus de inverno têm previsão de registar a CAGR mais rápida de 4,12% até 2031.

- Por design de pneu, os pneus radiais representaram 85,72% da participação do mercado de pneus automotivos em 2025; as opções não pneumáticas/sem ar têm projeção de expansão a uma CAGR de 5,49% até 2031.

- Por tipo de veículo, os automóveis de passageiros captaram 56,63% da participação do mercado de pneus automotivos em 2025, enquanto os pneus específicos para BEV avançam a uma CAGR de 10,63% entre 2026 e 2031.

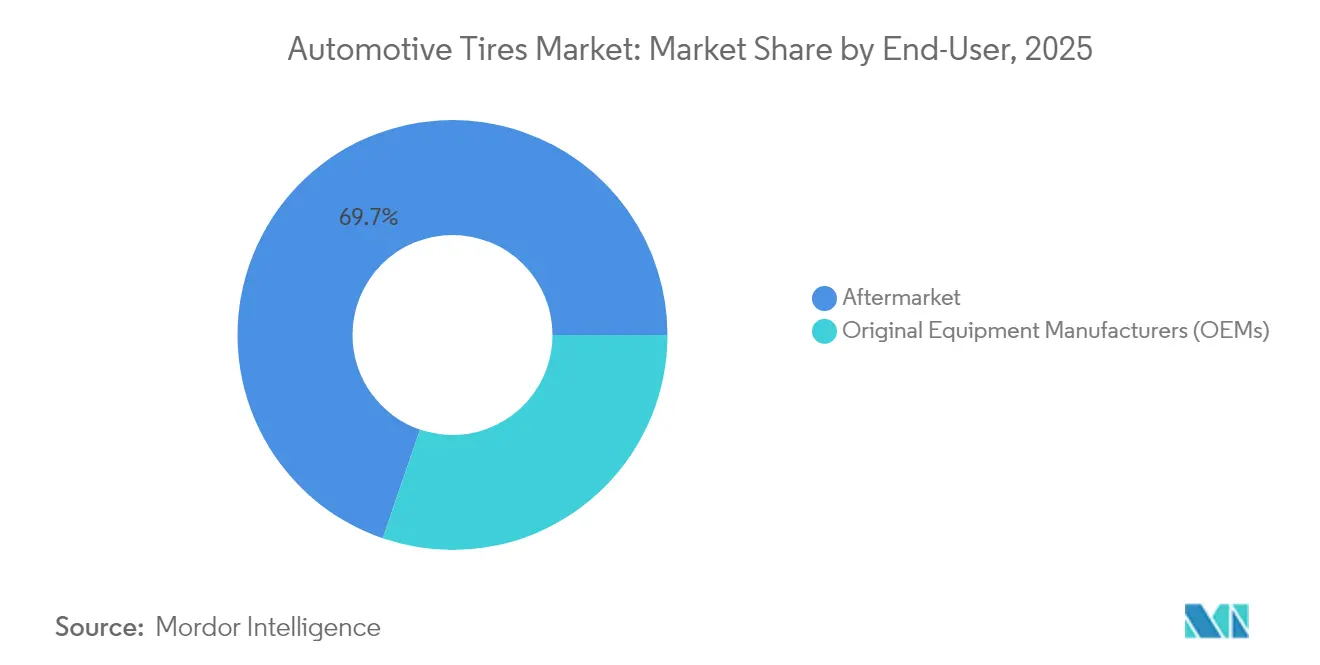

- Por utilizador final, o canal de substituição/pós-venda deteve uma participação de 69,74% do tamanho do mercado de pneus automotivos em 2025, enquanto a procura OEM está a crescer a uma CAGR de 7,2% até 2031.

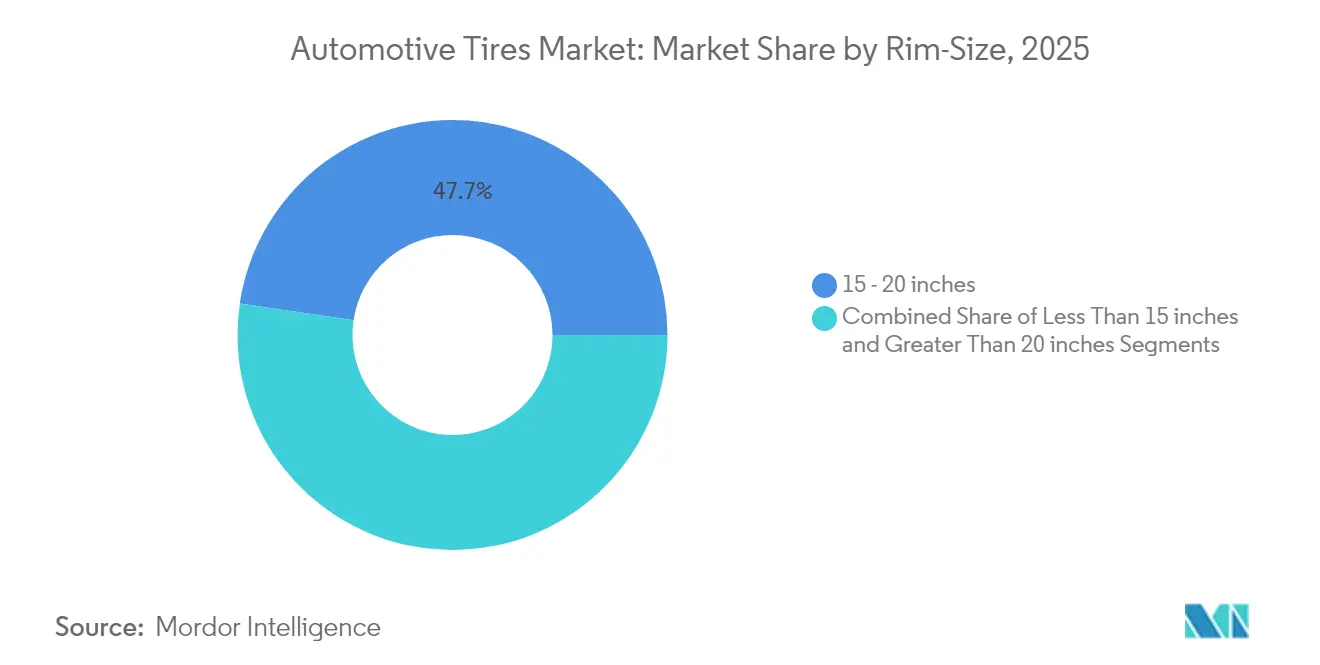

- Por tamanho de aro, o segmento de 15 a 20 polegadas comandou uma participação de 47,66% no mercado de pneus automotivos em 2025; os pneus com mais de 20 polegadas formaram a faixa de crescimento mais rápido com uma CAGR de 7,98%.

- Por propulsão, os veículos com motor de combustão interna retiveram 91,62% da participação do mercado de pneus automotivos em 2025, mas os pneus para veículos elétricos a bateria estão preparados para uma robusta CAGR de 10,62% até 2031.

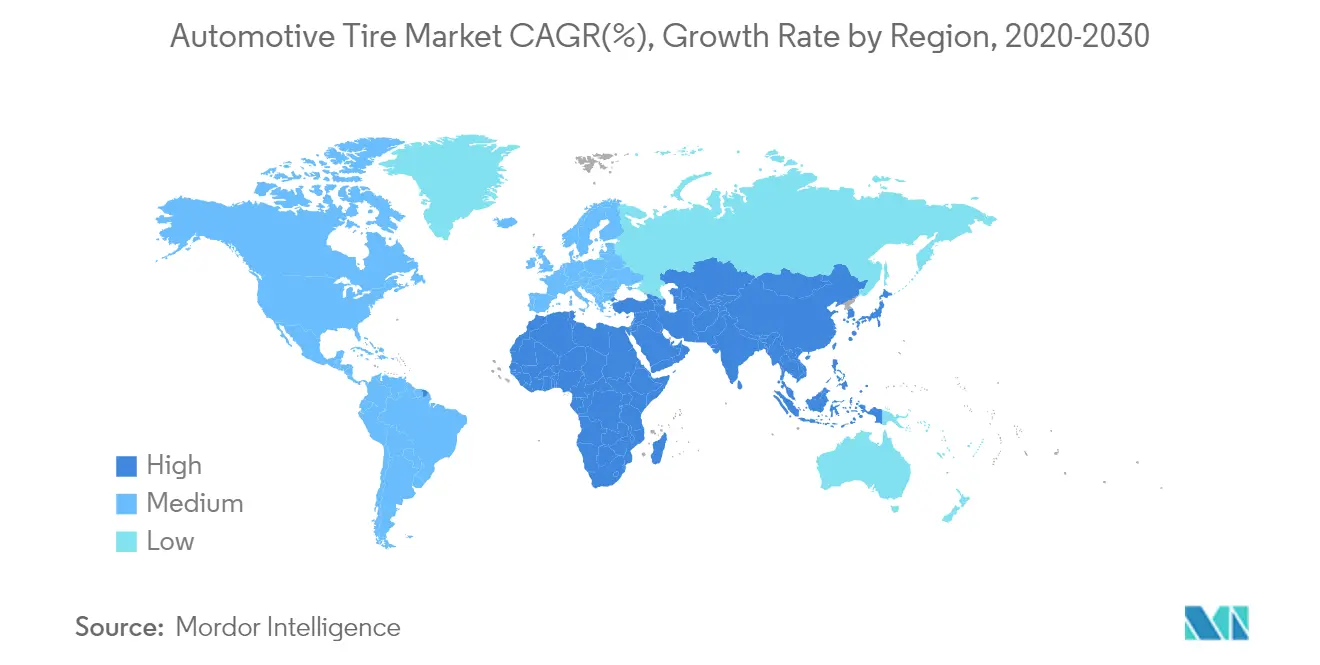

- Por geografia, a Ásia assegurou 54,12% da participação do mercado de pneus automotivos em 2025 e continua a crescer a uma CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Pneus Automotivos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura Liderada pela Eletrificação de Pneus com Ruído Ultrabaixo | +1.8% | União Europeia | Médio prazo (2 a 4 anos) |

| Adoção Obrigatória de Pneus com Baixa Resistência ao Rolamento ao Abrigo das Normas Fase 6 da China | +1.2% | China; impacto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contratos de Pneus Inteligentes Habilitados por IoT em Frotas da América do Norte | +0.9% | América do Norte | Longo prazo (≥ 4 anos) |

| Capacidade de Borracha Sintética Relocalizada ao Abrigo da IRA dos EUA | +0.7% | Estados Unidos; impacto na América do Norte | Médio prazo (2 a 4 anos) |

| Boom de Aros Acima de 18 Polegadas em SUVs Indianos | +0.5% | Índia; impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reforma do Rótulo de Pneus da UE-2024 a Impulsionar Substituições com Classificação A | +0.3% | União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura Liderada pela Eletrificação de Pneus com Ruído Ultrabaixo

Os sistemas de propulsão elétrica eliminam o mascaramento do ruído do motor, colocando a interação pneu-estrada na vanguarda acústica. Os fabricantes de veículos elétricos premium pagam prémios mais elevados por produtos com espuma de cancelamento de ruído e padrões de piso ajustados que reduzem os decibéis no interior da cabine em até 20%.[1]"Guia de Mobilidade Elétrica, " MICHELIN, michelin.caOs limites mais rigorosos de ruído exterior da União Europeia reforçam esta tendência, e o mercado de pneus automotivos vê agora segmentos mainstream a solicitar tecnologia semelhante para conformidade e conforto. Os fornecedores podem satisfazer o desempenho e a regulamentação, assegurar cobiçados encaixes OE e manter a disciplina de preços apesar dos custos mais elevados das matérias-primas.

Adoção Obrigatória de Pneus com Baixa Resistência ao Rolamento na China

As regras de eficiência de combustível da Fase 6 impõem uma melhoria de 15% no consumo, destacando a resistência ao rolamento. As marcas nacionais e globais estão a comprimir os ciclos de I&D para 18 meses para fornecer compostos ricos em sílica capazes de ganhos de 8% na economia de combustível. Os ganhos obtidos para a homologação chinesa propagam-se rapidamente para a produção asiática mais ampla, elevando a tecnologia de base em todo o mercado de pneus automotivos sem despesas duplicadas de I&D.

Boom de Aros Acima de 18 Polegadas em SUVs Indianos

Os registos de SUVs na Índia aumentaram 34% no exercício fiscal de 2024, e as rodas de 18 a 20 polegadas obtêm margens 40 a 60% acima dos tamanhos padrão. As expansões de capacidade local e as SKUs premium capturam valor à medida que os clientes percecionam os aros maiores como melhorias de estatuto e desempenho. A mudança de mix repercute-se no mercado de pneus automotivos mais amplo ao aumentar o preço médio de venda e encorajar uma maior segmentação de produtos por diâmetro.

Revisão do Rótulo de Pneus da UE-2024

Classificações mais claras de A a E em resistência ao rolamento, aderência em piso molhado e ruído aumentam a consciencialização dos consumidores. As linhas premium com classificação A superam agora as classificações inferiores nas vendas de substituição, reduzindo a eliminação prematura e pressionando os fabricantes a investir em compostos avançados que satisfaçam tanto os requisitos de eficiência como de aderência em todo o mercado de pneus automotivos.[2]"A Michelin apoia o novo regulamento europeu R117-04, " MICHELIN, michelin.com

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Doença das Folhas de Borracha no Sudeste Asiático a Inflar os Custos das Matérias-Primas | -1.2% | Sudeste Asiático, com impacto global | Médio prazo (2 a 4 anos) |

| Excesso de Peso em Curb de VEs a Acelerar Reclamações de Garantia | -0.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estrangulamentos no Transporte de Negro de Fumo na Europa | -0.5% | Europa, com impacto no Médio Oriente e África | Curto prazo (≤ 2 anos) |

| Iminente Proibição de PFAS nos EUA sobre Agentes de Desmoldagem Fluorados | -0.3% | Estados Unidos, com potencial impacto global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impacto da Doença das Folhas de Borracha no Sudeste Asiático

A infestação por Pestalotiopsis reduziu os rendimentos de látex na Indonésia, empurrando os preços à vista da borracha natural para cima em 33% em termos homólogos e comprimindo as margens das fábricas de pneus em todo o mundo. A recuperação é lenta porque as árvores afetadas precisam de até 10 anos para atingir a maturidade de extração. Os produtores diversificam-se para fontes de guaiule e dente-de-leão russo, mas a escala comercial permanece a várias temporadas de distância, sustentando a pressão de custos a médio prazo.

Excesso de Peso em Curb de VEs a Acelerar Reclamações de Garantia

As baterias acrescentam mais de 450 kg a muitos SUVs elétricos e pickups, acelerando o desgaste do piso em 15 a 20% e desencadeando pagamentos de garantia mais elevados. Compostos especializados para VEs e construções reforçadas oferecem garantias de até 80.000 km, mas o seu prémio de preço de 15 a 30% estreita a diferença de acessibilidade, particularmente nos segmentos de VEs de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: A Versatilidade Mantém os Pneus para Todas as Estações na Liderança

Os produtos para todas as estações mantiveram a liderança em 2025 com 61,78% da participação do mercado de pneus automotivos, ajudados pela sua conveniência durante todo o ano em climas variados. Os pneus de inverno, embora menores, têm previsão de registar a CAGR mais rápida de 4,12% entre 2026 e 2031, à medida que os mandatos de segurança na Europa alargam a adoção. As linhas de verão permanecem populares em regiões com temperaturas consistentemente elevadas, enquanto os padrões todo-o-terreno/lama capturam proprietários de SUVs que valorizam a capacidade fora de estrada. Os fabricantes combinam agora compostos de alta sílica com lamelas adaptativas para que um único piso possa tolerar tanto o calor como a neve ligeira, reduzindo a complexidade de inventário para os revendedores.

Os gastos em I&D também visam as necessidades dos veículos elétricos: os insertos de espuma reduzem o ruído na cabine e as químicas da borracha mantêm a flexibilidade abaixo de zero, tornando as SKUs premium de inverno atrativas para os compradores de VEs. Mais frotas especificam a certificação de três picos e flocos de neve em furgões de entrega, sublinhando o crescente alcance regulatório. Entretanto, os serviços de rotação de pneus baseados em dados prolongam a vida útil do piso, deslocando a receita para pacotes de valor acrescentado de troca de pneus de inverno. Estas tendências de interação garantem que as linhas sazonais evoluam muito além das simples faixas de temperatura.

Por Design de Pneu: A Dominância Radial Enfrenta Experiências com Pneus Sem Ar

A construção radial captou 85,72% da participação do mercado de pneus automotivos em 2025, devido à eficiência de combustível, manuseamento estável e longa vida útil do piso. O pneu diagonal persiste em nichos de baixa velocidade e carga pesada, mas a sua influência continua a diminuir. O avanço mais disruptivo é o segmento não pneumático/sem ar, com previsão de crescimento de 5,49% ao ano até 2031, à medida que as frotas de construção, militares e de manutenção de terrenos procuram tempo de atividade à prova de furos. Os raios termoplásticos e as redes compostas estão a estreitar a diferença de resistência ao rolamento em relação aos pneus radiais convencionais.

Os programas piloto mostram que os pneus sem ar proporcionam poupanças nos custos do ciclo de vida quando os reparos de furos e o tempo de inatividade são considerados, persuadindo os OEMs a agendar ensaios em automóveis de passageiros no próximo ciclo de desenvolvimento. Os fornecedores de pneus radiais respondem com enchimentos de talão reforçados e cintas de aço mais finas que reduzem a massa sem sacrificar a resistência, com o objetivo de defender a participação enquanto o peso em curb dos VEs aumenta. Os regulamentos sobre reciclabilidade elevam ainda mais o interesse em designs sem ar de material único que simplificam o processamento no fim de vida. O resultado é uma corrida de inovação em duas vias em vez de uma substituição direta.

Por Tipo de Veículo: Os Automóveis de Passageiros Ainda Dominam, mas os Pneus para BEV Avançam Rapidamente

Os automóveis de passageiros representaram 56,63% do volume de 2025, cimentando o seu lugar no núcleo do tamanho do mercado de pneus automotivos. Os SUVs e crossovers continuam a avançar, empurrando os fabricantes de pneus para índices de carga mais elevados e diâmetros maiores. A história de crescimento de destaque são os pneus específicos para BEV, previstos para uma robusta CAGR de 10,63% à medida que os registos globais de veículos elétricos disparam. A massa adicional da bateria e o binário instantâneo impulsionam a procura de carcaças mais resistentes, pisos ricos em sílica e amortecedores acústicos.

Durante a engenharia inicial da plataforma, os fabricantes de automóveis premium co-desenvolvem cada vez mais pneus BEV à medida, incorporando dimensões exclusivas da marca que asseguram a receita de substituição. No canal de substituição, o marketing de otimização de autonomia persuade os compradores sensíveis ao custo a aceitar prémios de preço de 15 a 30% quando podem verificar quilómetros extra por carga. Entretanto, a eletrificação de veículos comerciais ligeiros gera novas SKUs com paredes laterais reforçadas para serviço de entrega de encomendas. Esta evolução do mix de veículos acelera a complexidade dos produtos em toda a cadeia de abastecimento.

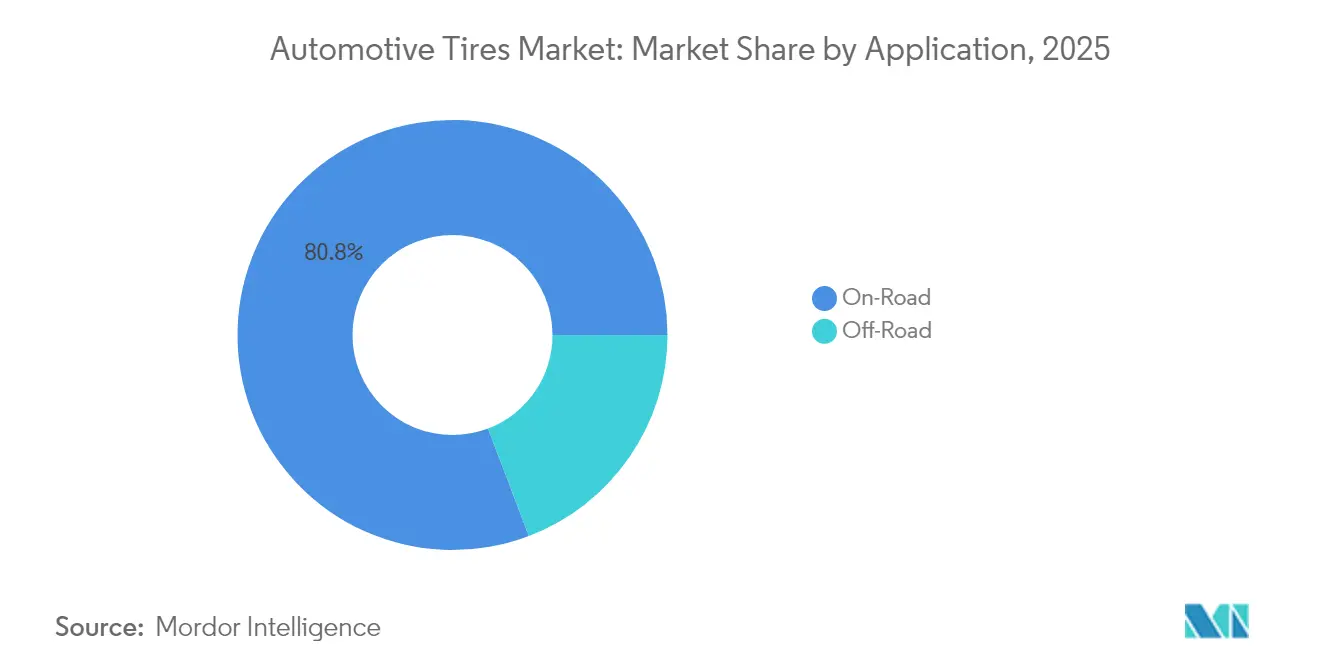

Por Aplicação: O Segmento Rodoviário Abraça a Conectividade

O segmento rodoviário reteve a posição de liderança em 2025 com 80,78% da participação do mercado de pneus automotivos, refletindo a dominância de automóveis de passageiros, veículos comerciais ligeiros e autocarros em redes pavimentadas. A adoção de pneus inteligentes está a acelerar à medida que as frotas integram sensores embutidos que transmitem dados de pressão, temperatura e piso, alargando os intervalos de serviço e reduzindo o consumo de combustível. Os fabricantes de automóveis especificam agora encaixes OE que cumprem os padrões de prontidão digital, levando os fornecedores a incorporar etiquetas RFID e módulos Bluetooth em escala. Os gestores de frotas urbanas relatam menor tempo de inatividade após a mudança para pneus conectados que acionam alertas de manutenção preditiva, reforçando a proposta de valor do segmento dentro do tamanho global do mercado de pneus automotivos. O crescente escrutínio regulatório da resistência ao rolamento e da aderência em piso molhado eleva ainda mais o nível tecnológico. Estes orçamentos de desenvolvimento de direção para polímeros avançados, espumas acústicas e interfaces de dados melhoram a eficiência e o conforto na cabine.

A categoria fora de estrada, embora menor, tem previsão de registar a CAGR mais rápida de 3,67% entre 2026 e 2031, à medida que os operadores de construção, mineração e agricultura modernizam as frotas de maquinaria. A procura centra-se em carcaças reforçadas, padrões de lugs profundos e compostos resistentes a cortes concebidos para terrenos difíceis, impulsionando a realização de preços premium. O transporte autónomo em minas acelera a adoção de pneus habilitados por IoT que transmitem métricas de carga e temperatura em tempo real para salas de controlo centralizadas, salvaguardando o tempo de atividade. Os utilizadores agrícolas apoiam-se em paredes laterais resistentes a restolho e pegadas flexíveis que minimizam a compactação do solo, alargando a especialização de produtos. À medida que os objetivos de sustentabilidade se intensificam, os fabricantes exploram misturas de borracha à base de bio-óleo e negro de fumo recuperado para carcaças de serviço pesado, garantindo que o rápido crescimento do segmento fora de estrada se alinha com imperativos ambientais mais amplos.

Por Utilizador Final: O Pós-Venda Desafiado pelo Crescimento OEM

Os pontos de venda de substituição e pós-venda comandaram 69,74% da participação do mercado de pneus automotivos em 2025, sustentados por frotas de veículos maduras e necessidades recorrentes de desgaste. No entanto, as expedições OEM estão a avançar mais rapidamente a uma CAGR de 7,2%, à medida que os fabricantes de automóveis impulsionam calendários de produção mais elevados após a escassez de chips e especificam encaixes de VE personalizados. A maior especialização dos veículos eleva as margens OE porque os pneus contribuem agora de forma mensurável para os objetivos de autonomia, manuseamento e ruído incorporados nos catálogos de showroom.

O retalho digital remolda o pós-venda: os motores de comparação de preços corroem as margens dos revendedores, pelo que as lojas físicas agrupam alinhamento, insuflagem de azoto e rotação por subscrição para manter a rentabilidade. Os fabricantes de automóveis contra-atacam oferecendo pacotes de serviço de pneus ao longo da vida útil nos planos de financiamento, alargando o seu alcance para além da venda inicial. Ambos os canais inovam, portanto, em serviços em vez de apenas em borracha, intensificando a disputa pelo valor do cliente ao longo da vida.

Por Tamanho de Aro: A Dominância do Diâmetro Médio Enfrenta o Upsizing Premium

A faixa de 15 a 20 polegadas deteve uma participação de 47,66% em 2025, equilibrando o conforto de condução, o custo do pneu e o encaixe do pacote de travões para a maioria dos automóveis de passageiros. A procura de rodas acima de 20 polegadas está a crescer mais rapidamente a uma CAGR de 7,98%, impulsionada por SUVs de luxo e VEs de desempenho onde a estética e a folga do calibre superam as preocupações com a eficiência de combustível. Os diâmetros maiores comandam preços médios de venda 40 a 60% mais elevados, aumentando a receita mesmo quando o crescimento unitário abranda.

Os OEMs experimentam coberturas de rodas aerodinâmicas para recuperar a autonomia perdida para aros mais pesados, enquanto os engenheiros de pneus compensam as paredes laterais mais curtas adicionando reforço de aramida ou raiom para preservar a qualidade de condução. O resultado é um segmento premium onde o estilo, o manuseamento e a marca superam o cálculo de custo tradicional. Os segmentos de entrada ainda favorecem tamanhos abaixo de 15 polegadas, mas a sua participação diminui a cada ano modelo, confirmando a tendência de upsizing.

Por Propulsão: Os Veículos Elétricos Impulsionam o Desenvolvimento Especializado

Os veículos com motor de combustão interna representaram 91,62% das unidades em 2025, mas expandem-se mais lentamente à medida que os governos legislam metas de carbono. Embora menores em termos absolutos, os modelos elétricos a bateria têm projeção de registar uma CAGR de 10,62%, criando uma subcategoria lucrativa dentro do tamanho mais amplo do mercado de pneus automotivos. Os pneus para VEs integram feixes de talão reforçados, compostos de baixa resistência ao rolamento e insertos de espuma em cavidade para lidar com o peso, o binário e o ruído, o que explica o seu prémio de preço de 15 a 30%.

As plataformas híbridas e híbridas plug-in ocupam um terreno intermédio, adotando atributos parciais de pneus para VEs sem redesenho completo, permitindo aos fornecedores amortizar a I&D em múltiplos sistemas de propulsão. À medida que as redes de carregamento se expandem, os consumidores ganham confiança para optar por BEVs completos, reforçando a procura de borracha especializada. Esta mudança de propulsão sustenta um ciclo de atualização de várias décadas que provavelmente irá remodelar os padrões de receita dos fabricantes de pneus em todo o mundo.

Análise Geográfica

A Ásia deteve 54,12% do mercado de pneus automotivos em 2025 e sustentou a CAGR mais elevada de 6,31% até 2031. A China ancora a dominância regional através da sua vasta base OEM, enquanto o boom de SUVs na Índia impulsiona a procura de tamanhos de 18 a 20 polegadas e importações premium. A doença das folhas de borracha no Sudeste Asiático limita o fornecimento de borracha natural, encorajando a diversificação para borracha sintética e culturas alternativas como o guaiule.

A América do Norte ocupa o segundo lugar, apoiada por vendas de substituição maduras e rápida adoção de plataformas de pneus inteligentes em frotas comerciais. A capacidade doméstica de borracha sintética fomentada pela IRA dos EUA reduz o risco da cadeia de abastecimento, enquanto o crescente nível de penetração de VEs estimula linhas de pneus especializadas que priorizam a autonomia e a redução de ruído.

A Europa continua a priorizar produtos premium e sustentáveis. A revisão do rótulo de 2024 orienta os consumidores para substituições de alta qualidade, recompensando as marcas com portfólios ricos em tecnologia. Os desafios logísticos do negro de fumo, no entanto, prolongam os prazos de entrega e aumentam os custos de inventário, suscitando interesse em negro de fumo recuperado e colaboração mais estreita com fornecedores.

Panorama regulatório

A regulamentação de pneus está se tornando mais rigorosa em relação a externalidades mensuráveis de segurança, eficiência e meio ambiente. Em março de 2026, a UNECE adotou novos limites de abrasão para pneus pneumáticos novos de automóveis de passeio (C1) e comerciais leves (C2) para conter as emissões de microplásticos, reforçando uma mudança para limiares de desempenho padronizados que moldam as práticas globais de homologação. Na Europa, a estrutura de rotulagem de pneus da UE continua sendo uma palanca importante do lado da demanda, e a Comissão Europeia publicou o COM(2026) 326 final em junho de 2026, avaliando o Regulamento de Rotulagem de Pneus e sua ligação com os requisitos mínimos de desempenho da UNECE (resistência ao rolamento, aderência em piso húmido e ruído).

As regras norte-americanas também estão evoluindo junto com a mudança na tecnologia veicular. Em fevereiro de 2026, os Regulamentos Federais de Segurança de Transportadoras Motorizadas dos EUA foram alterados (em vigor a partir de 23 de março de 2026) para esclarecer que as marcações de restrição de carga não são exigidas nas paredes laterais dos pneus de veículos comerciais motorizados, alinhando a fiscalização com os padrões de segurança da NHTSA. O Canadá estabeleceu 1º de novembro de 2026 como a data de conformidade obrigatória para o Documento de Padrão Técnico nº 139 do Transport Canada (Revisão 1), que abrange pneus radiais pneumáticos novos para veículos leves. Os remédios comerciais adicionam outra camada: a UK Trade Remedies Authority implementou medidas compensatórias em julho de 2025 sobre determinados pneus de ônibus e camiões provenientes da China, enquanto o Departamento de Comércio dos EUA emitiu, em maio de 2026, os resultados finais de uma revisão acelerada de extinção sobre direitos antidumping para determinados pneus de veículos de passeio e camiões leves provenientes da China.

Análise da cadeia de valor

A cadeia de valor dos pneus automotivos vai desde as matérias-primas e reforços upstream, passando pela fabricação, até a montagem em OEM e o canal de reposição e aftermarket. No upstream, os pneus normalmente misturam borracha natural e sintética (cerca de 50:50), além de materiais de reforço como sílica e negro de fumo (cerca de 20% a 25%), óleos extensores (cerca de 12% a 15%) e agentes de vulcanização (cerca de 1% a 2%). O risco de abastecimento continua concentrado na borracha natural: a Reuters informou em março de 2025 que a produção global de borracha natural em 2025 estava projetada para crescer apenas 0,3%, para 14,9 milhões de toneladas métricas, enquanto a demanda estava projetada para crescer 1,8%, criando volatilidade de aquisição para as fábricas de pneus em todo o mundo.

Na fabricação midstream, as empresas estão utilizando movimentos de portfólio e capacidade para defender margens e tempos de ciclo. Em janeiro de 2025, a Goodyear concordou em vender as marcas registradas e ativos da Dunlop na Europa, América do Norte e Oceania para a Sumitomo Rubber Industries por 526 milhões de dólares, refletindo um refoco de marca e canal entre as grandes empresas. O desenvolvimento voltado para OEMs está cada vez mais vinculando o design de pneus à simulação de dinâmica veicular: em novembro de 2025, o Hyundai Motor Group assinou um memorando de entendimento de três anos com a Michelin para pneus de resistência ao rolamento extremamente baixa, desempenho específico para VEs e sistemas de desenvolvimento virtual. A distribuição downstream abrange a logística de OE, redes de concessionárias, programas de frotas e varejistas digitais, e os serviços de pneus conectados adicionam parceiros de software e dados junto com os canais tradicionais de atacado e serviço.

Panorama Competitivo

Principais Empresas no Mercado de Pneus Automotivos

Bridgestone, Michelin, Goodyear, Continental e Pirelli detêm uma parcela significativa da receita global, sublinhando uma hierarquia concentrada nos canais premium e OE. O valor da marca, a escala de I&D e as redes de distribuição mundiais protegem as suas posições, mesmo quando os fabricantes locais na China e na Índia corroem os segmentos de entrada em termos de custo. A convergência tecnológica em torno de pneus para VEs, sem ar e equipados com sensores intensifica os gastos em I&D, conferindo aos incumbentes uma vantagem de escala, embora os desafiantes ágeis aproveitem os custos gerais mais baixos para comercializar rapidamente oportunidades de nicho.

As alianças estratégicas ilustram a mudança: os pilotos de camiões autónomos com pneus Bridgestone atingiram 50.000 milhas sem acidentes, validando a seleção de pneus baseada em dados para modos de transporte emergentes.[3]"A colaboração de longa distância autónoma atinge 50.000 milhas," J.B. Hunt Transport Services, jbhunt.comEntretanto, a entrada da Sailun no top 10 global sinaliza a crescente pressão competitiva de marcas chinesas em rápida melhoria, especialmente em portfólios com temática de sustentabilidade.

Líderes do Setor de Pneus Automotivos

Bridgestone Corp.

Michelin Group

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade e as atualizações do mix de radiais premium na Ásia-Pacífico criam espaço para adaptações localizadas de VEs, SUVs e aros de maior tamanho, ao mesmo tempo em que reduzem os prazos de entrega e a exposição a importações para OEMs regionais e redes de reposição. Na Índia, vários produtores anunciaram grandes programas de investimento de capital ligados à expansão de pneus radiais para automóveis de passeio e para camiões e ônibus. A Apollo Tyres divulgou um plano de 5.810 crore de rupias (fevereiro de 2026) para sua unidade em Andhra Pradesh, a CEAT comprometeu um adicional de 1.300 crore de rupias (março de 2026) para expandir a capacidade de pneus radiais para automóveis de passeio em Chennai, e a JK Tyre aprovou 4.980 crore de rupias (maio de 2026) para expansões em Chennai e Mysuru até dezembro de 2029. No Sudeste Asiático, a Continental inaugurou uma expansão da fábrica em Rayong, Tailândia, em maio de 2026, adicionando 3 milhões de pneus de capacidade anual para automóveis de passeio e camiões leves, com investimento superior a 300 milhões de euros, o que fortalece a base de fornecimento regional para produtos de alta eficiência.

Uma segunda faixa de oportunidade é a capacidade definida por software, na qual os fabricantes de pneus monetizam inteligência como frenagem, autonomia e manutenção sem depender apenas de volumes incrementais de borracha. A Michelin apresentou um gêmeo digital universal de pneus em maio de 2026, que utiliza dados já existentes dentro do veículo para fornecer inteligência de pneus em tempo real sem adicionar sensores de hardware, alinhando-se com a demanda dos OEMs por funções integradas de eficiência e segurança. A Hankook delineou um roteiro de gêmeo digital em junho de 2026 (trabalho de tração em 2026, validação em asfalto húmido em 2027, gêmeos digitais de ciclo de vida até 2029-2030), apontando para uma mudança de vários anos em direção à validação virtual e serviços de dados. Esses movimentos apoiam a diferenciação de produtos e serviços em programas de OE focados em VEs e contratos de frotas, nos quais resistência ao rolamento, ruído e disponibilidade são critérios de aquisição.

Desenvolvimentos recentes do setor

- Julho de 2026: a Continental lançou o pneu CrossContact A/T2 para uso em estrada e fora de estrada, expandindo seu portfólio em aplicações de camiões leves e SUVs. O produto visa consumidores e frotas de uso misto que buscam durabilidade sem abrir mão do conforto em estrada, apoiando a premiumização em um segmento que se sobrepõe a aros maiores e índices de carga mais elevados.

- Junho de 2026: a Goodyear confirmou que fornecerá pneus lunares para o Veículo de Terreno Lunar Pegasus da Lunar Outpost, vinculado às missões Artemis da NASA. O programa reforça as credenciais da Goodyear em engenharia de pneus para ambientes extremos, com efeitos secundários em materiais resistentes a cargas elevadas e a perfurações, além de métodos de validação relevantes para designs de pneus off-road e especializados.

- Dezembro de 2024: a Yokohama Índia iniciou a produção local de pneus Geolandar X-CV de 19 polegadas para SUVs de luxo. A localização deste tamanho de aro apoia um atendimento mais rápido para a demanda de reposição premium e fortalece a continuidade do fornecimento doméstico de OE e aftermarket para adaptações de SUV com margens mais altas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de pneus automotivos contabiliza o valor de vendas de pneus utilizados em veículos de uso em estrada e fora de estrada. A cobertura inclui o fornecimento de equipamento original (OEM) e a demanda de reposição no mercado de pós-venda, utilizando o principal recorte regional empregado nos relatórios de produção e frota de veículos.

Exclusões de escopo: Excluímos pneus não automotivos e serviços relacionados a pneus, como mão de obra de instalação, aros de rodas e pacotes de manutenção veicular.

Visão Geral da Segmentação

- Por Tipo de Pneu

- Verão

- Inverno

- Todas as Estações

- Todo-o-Terreno / Lama

- Por Design de Pneu

- Radial

- Diagonal

- Não Pneumático / Sem Ar

- Por Tipo de Veículo

- Automóveis de Passageiros

- SUVs e Crossovers

- Veículos Comerciais Ligeiros

- Camiões Pesados e Autocarros

- Motociclos

- Fora de Estrada e Especialidade (OTR, Agricultura, Mineração, Corridas)

- Por Aplicação

- Estrada

- Fora de Estrada (Construção, Mineração, Agricultura)

- Por Utilizador Final

- OEM

- Pós-Venda (Substituição e Recauchutagem)

- Por Tamanho de Aro

- Abaixo de 15 polegadas

- 15 a 20 polegadas

- Acima de 20 polegadas

- Por Propulsão

- Veículos com Motor de Combustão Interna

- Veículos Elétricos a Bateria

- Veículos Híbridos e de Célula de Combustível

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente

- CCG

- Turquia

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Resto de África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa pelo mapeamento do conjunto de demanda e da cadeia de suprimentos, seguido da seleção de séries temporais públicas que rastreiam os fatores determinantes da demanda por pneus. Utilizamos tipicamente fontes como agências nacionais de transporte e segurança viária para proxies de frota e uso de veículos, estatísticas alfandegárias e de comércio exterior para fluxos de pneus e borracha, e agências de energia ou meio ambiente para sinais regulatórios que afetam os requisitos de resistência ao rolamento e ruído. Os indicadores de produção e macroeconômicos também são verificados de forma cruzada por meio de portais de estatísticas públicas mantidos por institutos governamentais de estatística e organismos multilaterais.

Em paralelo, analisamos relatórios de empresas, apresentações de resultados e cobertura jornalística de fontes confiáveis para compreender movimentos de preços, adições de capacidade e mudanças no mix de canais entre OEM e reposição. Onde os dados públicos são escassos, utilizamos assinaturas pagas focadas em dados financeiros e inteligência corporativa, notícias e finanças, bases de dados de patentes e registros de importação e exportação em nível de embarque para validação direcional. As fontes documentais listadas aqui são meramente ilustrativas, e também utilizamos outros documentos e conjuntos de dados públicos para coletar, validar e esclarecer a análise.

Entrevistas Primárias e Pesquisas de Campo

O trabalho primário é utilizado para testar as premissas por trás da divisão de demanda, precificação e comportamento de canal, especialmente onde os ciclos de reposição e o mix de tamanho de aro podem mudar rapidamente. Conversamos com um conjunto de fabricantes de pneus e seus parceiros de canal, além de participantes do lado de frotas e serviços, nas regiões APAC, EMEA e Américas, para confirmar o que está sendo vendido e as faixas de preço dentro das quais as vendas ocorrem. Essas discussões também nos ajudaram a validar como a adoção de veículos elétricos, o aumento do tamanho das rodas e a intensidade de recapagem estão alterando o conjunto de valor por região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Primeiro nível: 32% | Diretores executivos (CXOs): 12% | APAC: 42% |

| Nível intermediário: 49% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 54% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído com base em lógica de cima para baixo e de baixo para cima. A visão de cima para baixo reconstrói a demanda por pneus a partir da produção de veículos e da frota em uso, aplicando fatores de equipamento e ciclos de reposição por classe de veículo. Em seguida, verificamos os resultados por meio de aproximações seletivas de baixo para cima, como a consolidação de receitas amostradas de fornecedores e canais, e a validação de volumes implícitos por meio de faixas de preço médio de venda por bandas de tamanho de aro.

Os principais insumos neste mercado incluem a produção de novos veículos por região, a frota de veículos em circulação, a quilometragem média anual, a frequência de reposição por tipo de pneu e condições de estrada, e o mix de tamanho de aro e design de pneu que determina o preço por unidade. Também acompanhamos a participação de OEM versus pós-venda, além dos sinais de demanda fora de estrada vinculados à atividade de construção e agricultura, uma vez que esses fatores podem deslocar volumes mesmo quando a demanda por automóveis de passeio está fraca. Para as previsões, realizamos análises de cenários em torno dos fatores de maior variação — principalmente a perspectiva de produção de veículos, a intensidade de reposição e a progressão de preços — e aplicamos uma abordagem de suavização para reduzir picos pontuais decorrentes de choques em matérias-primas ou frete. Quando uma verificação de baixo para cima revela lacunas, fazemos a ponte com intervalos conservadores provenientes de entrevistas e listas de preços públicas, e escalamos apenas quando os volumes implícitos permanecem consistentes com o conjunto de demanda declarado.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais de demanda, direção da capacidade do lado da oferta e verificações de razoabilidade de preços, e revisamos as maiores variâncias antes da aprovação final. Também realizamos verificações de anomalias por região e por uso final, de modo que um salto repentino de participação é questionado, a menos que seja sustentado por um gatilho claro, como uma mudança de política, expansão de planta ou aumento na demanda de reposição.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes podem movimentar o mercado, como variações acentuadas nos preços de matérias-primas ou grandes perturbações comerciais. Antes da entrega, verificamos novamente o modelo com as publicações públicas mais recentes e acionamos um recontato rápido caso uma premissa-chave pareça desatualizada, de modo que os clientes recebam uma visão atual.

Tamanho do Mercado de Pneus Automotivos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É comum observar diferentes tamanhos de mercado para pneus automotivos, pois os pesquisadores nem sempre utilizam o mesmo conjunto de demanda, podendo também selecionar diferentes anos-base e lógicas de precificação. As diferenças também decorrem da forma como OEM versus reposição é tratado, se as aplicações fora de estrada estão incluídas e como o câmbio e a inflação são considerados.

Ao acompanhar as taxas de equipamento, os ciclos de reposição e as variações de preço médio de venda impulsionadas pelo tamanho de aro, a Mordor Intelligence mantém a estimativa vinculada aos pneus efetivamente vendidos para uso automotivo nos canais OEM e pós-venda, em vez de mesclar categorias adjacentes não automotivas. Em algumas abordagens externas, a diferença frequentemente decorre de uma cobertura mais restrita de veículos, da aplicação de uma única curva de preços global, ou da manutenção de premissas de preços mais antigas mesmo quando o mix de tamanho de aro e as especificações de pneus para veículos elétricos estão mudando, o que pode elevar ou reduzir o total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 190,22 bilhões (2026) | |

| Empresa de Pesquisa do Setor A | USD 143,06 bilhões (2024) | Utiliza um ano-base anterior e um enquadramento mais amplo de pneus que pode diferir no que é contabilizado como automotivo, e o resultado em valor é altamente sensível à forma como a precificação de OEM versus reposição é calculada em média entre as regiões. |

| Empresa de Pesquisa Global B | USD 113,90 bilhões (2023) | Parte de uma base de 2023 e aplica divisões de categorias que podem subestimar a demanda fora de estrada e a premiumização decorrente de aros maiores, podendo também comprimir o total caso a progressão do preço médio de venda regional não seja atualizada com frequência. |

A dispersão entre as fontes reflete principalmente a seleção do ano, o que está incluído no escopo automotivo e como a precificação é projetada quando o mix muda. Nossa abordagem é concebida de forma que o total final possa ser rastreado até fatores de demanda claros, e então verificado novamente com sinais fundamentados de preço e canal antes de a previsão ser estendida.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Pneus Automotivos?

O Mercado de Pneus Automotivos está avaliado em USD 190,22 mil milhões em 2026 e tem previsão de atingir USD 223,37 mil milhões até 2031.

A que ritmo está a crescer o segmento de pneus para veículos elétricos?

Os pneus concebidos para veículos elétricos a bateria estão a avançar a uma CAGR de 10,62%, superando o mercado mais amplo graças a requisitos de design especializados.

Qual região lidera as vendas globais?

A Ásia representa 54,12% da receita mundial e está a expandir-se a uma CAGR de 6,31%, apoiada por fortes centros de produção na China e na Índia.

Por que razão os tamanhos de aro maiores estão a tornar-se mais populares?

O boom em SUVs e veículos premium eleva a procura de rodas acima de 18 polegadas, com a categoria Acima de 20 polegadas a crescer a uma CAGR de 7,98% e a comandar margens mais elevadas.

Como estão os pneus inteligentes a mudar a economia das frotas?

Os modelos habilitados por IoT reduzem o tempo de inatividade relacionado com pneus em até 30% e melhoram a eficiência de combustível em cerca de 15%, encorajando as frotas a adotar contratos de serviço por subscrição.

Página atualizada pela última vez em: