電気自動車タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12.62 十億米ドル |

| 市場規模 (2031) | 25.70 十億米ドル |

| 成長率 (2026 - 2031) | 15.28% CAGR |

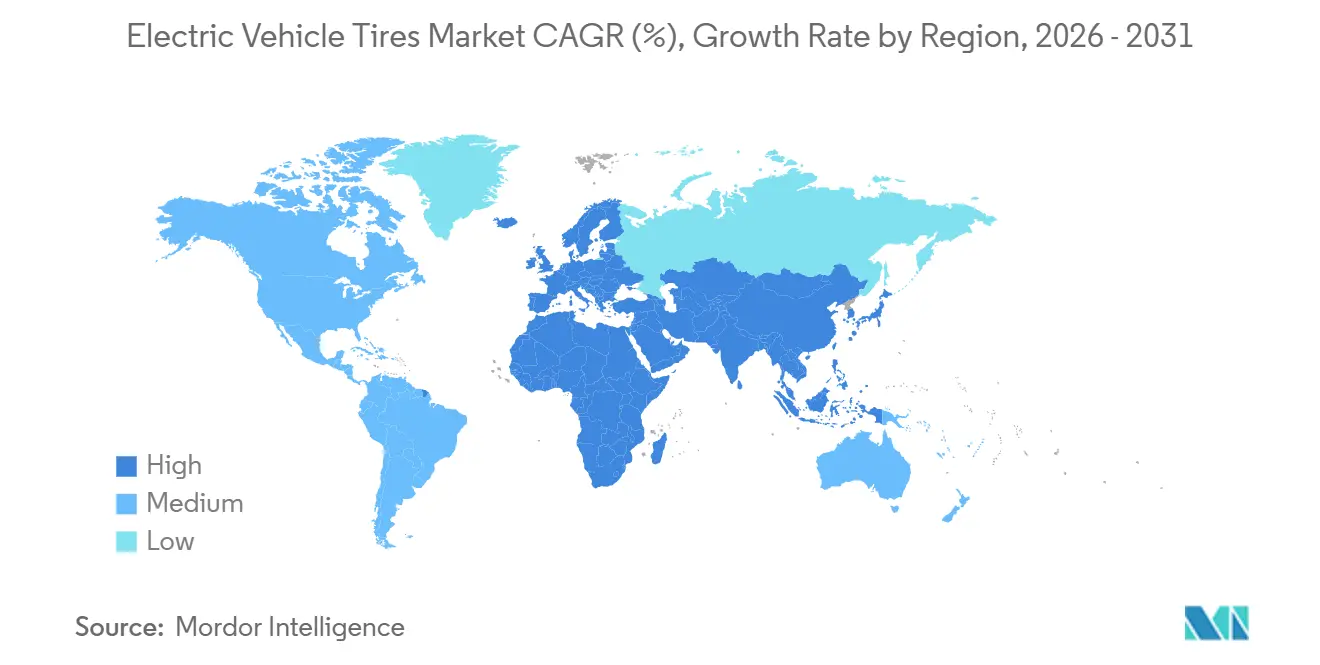

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

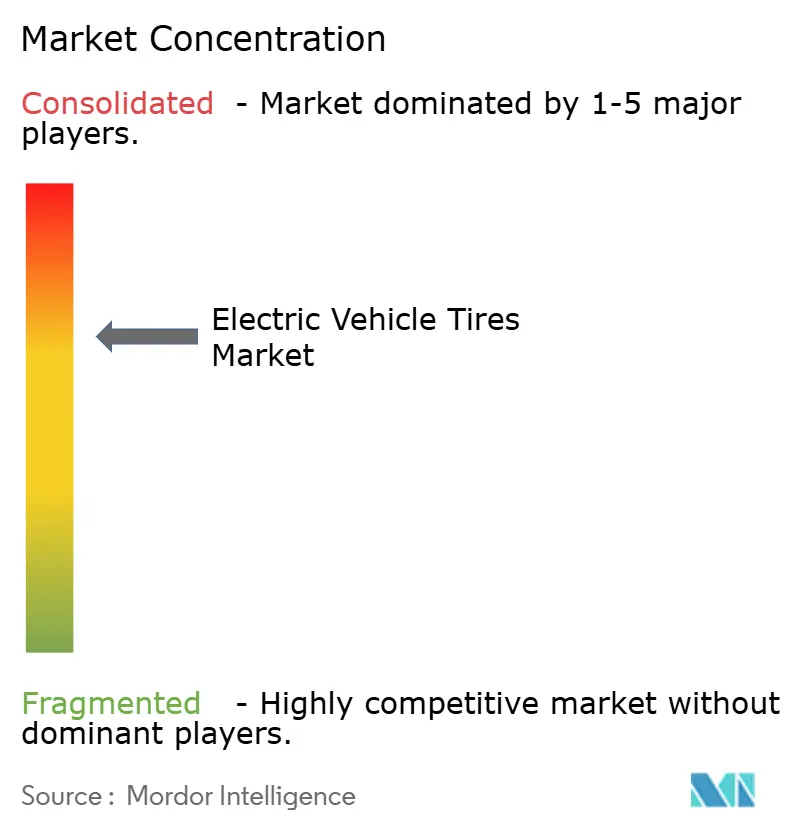

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車タイヤ市場分析

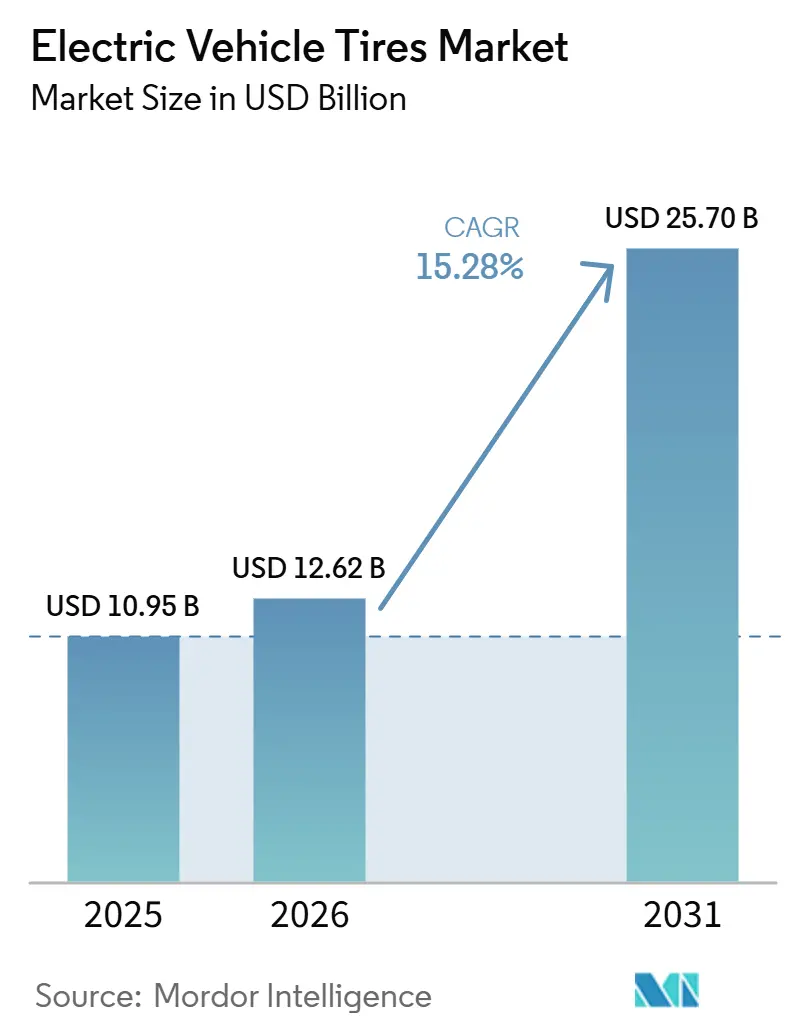

電気自動車タイヤ市場規模は、2025年に10.95 ビリオン 米ドル、2026年に12.62 ビリオン 米ドルとなり、2031年までに25.70 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 15.28%で成長する見込みです。電気自動車(EV)の生産が急増し、より重いアーキテクチャや大径リムへの需要が高まる中、需要は拡大しています。同時に、転がり抵抗と騒音に関する規制上の要請が、業界をプレミアムコンパウンドの採用へと誘導しています。完成車メーカー(OEM)は、走行距離を延ばすために低転がり抵抗設計の調達を積極的に進めています。このトレンドは、大手タイヤサプライヤーとの関係を強固にするだけでなく、電気自動車タイヤ市場の集約化をも促進しています。一方、原材料の価格変動と6PPDに対する規制強化の見通しが、再生可能原料への迅速な転換を促しています。この転換は、天然ゴム価格が大幅に変動する中で進んでいます。中東・アフリカでは、政府のゼロエミッション義務に沿ったインフラ整備を背景に、急速なユニット拡大が進んでいます。しかし、中国の広大な生産能力を擁するアジア太平洋地域が、規模において引き続き優位を保っています。現在、競争上の差別化は、摩耗の低減、センサーの統合、そして消費者直販チャネルの活用にかかっています。プレミアムブランドは、戦略的重点の一環として、売上の相当部分を研究開発(R&D)投資に充てています。

主要レポートのポイント

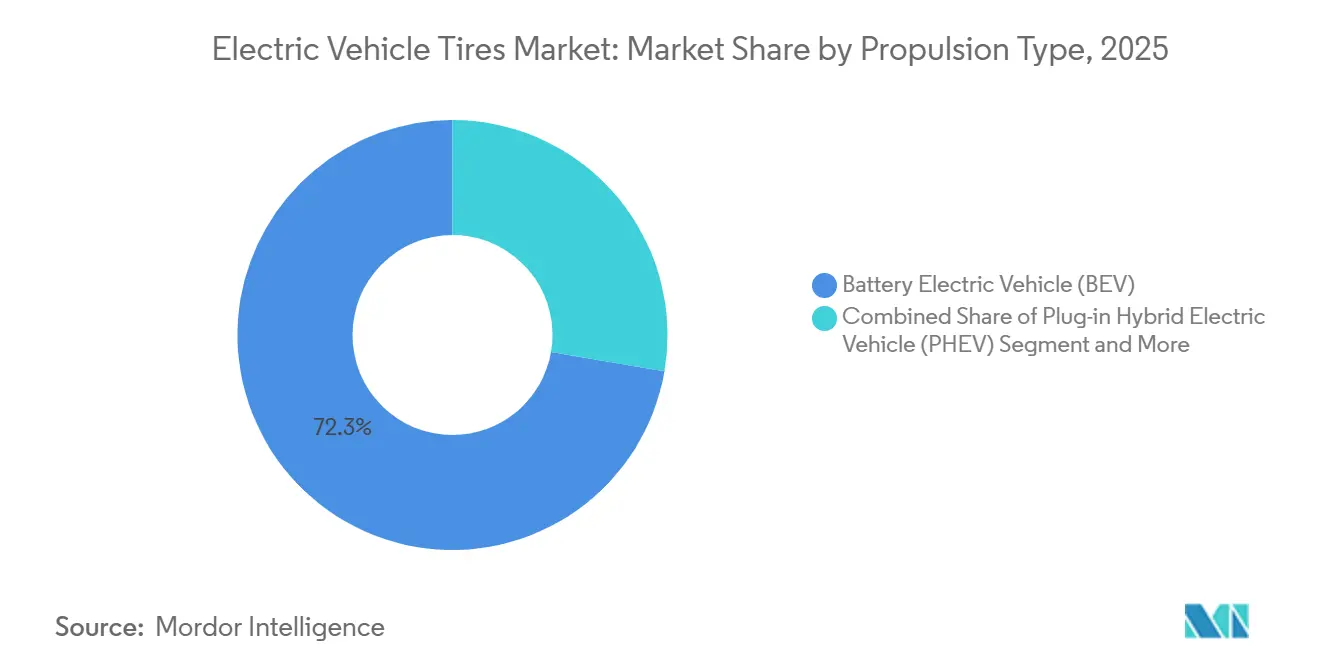

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年に72.34%のシェアを占め、燃料電池電気自動車(FCEV)は2031年にかけてCAGR 17.12%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の販売の64.18%を占め、大型商用車は2031年にかけてCAGR 16.06%を記録すると予測されています。

- 用途別では、オンロード用途が2025年の需要の76.44%を占め、オフロードタイヤは予測期間においてCAGR 15.87%で拡大しています。

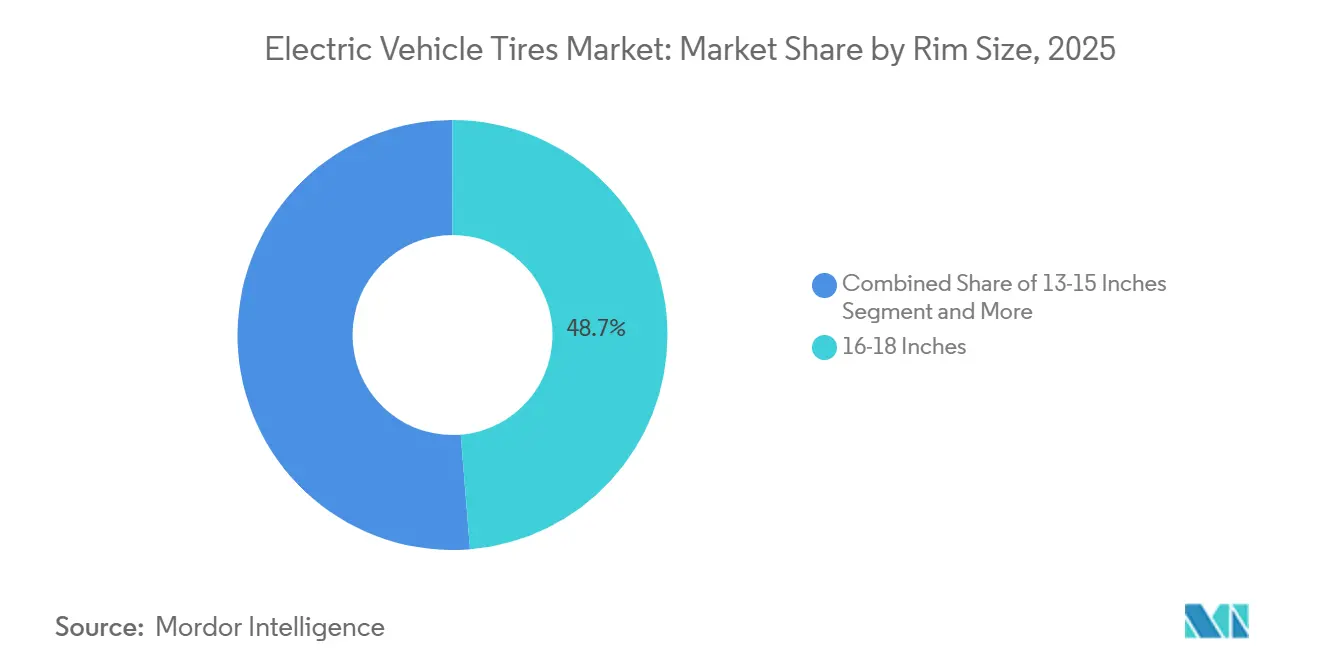

- リムサイズ別では、16〜18インチカテゴリーが2025年に48.71%のシェアを占め、21インチ超のタイヤは2031年にかけてCAGR 16.84%で成長する見込みです。

- 販売チャネル別では、OEMルートが2025年の販売量の59.33%を占めましたが、交換サイクルの短縮に伴いアフターマーケットがCAGR 15.41%で拡大しています。

- 地域別では、アジア太平洋が2025年に54.63%のシェアで首位を占め、中東・アフリカは2031年にかけてCAGR 15.74%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車タイヤ市場のトレンドとインサイト

促進要因の影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なEV生産の急増 | +4.5% | 世界全体、 中国・欧州・北米が主導 | 中期 (2~4年) |

| 航続距離向上タイヤへのOEMの注力 | +3.2% | 世界の プレミアム市場 | 長期 (4年以上) |

| EV タイヤ摩耗の加速による需要増加 | +2.8% | 成熟した EV市場 | 短期 (2年以内) |

| 厳格化するタイヤ規制が設計に影響 | +1.8% | 欧州 および拡大地域 | 中期 (2~4年) |

| 高負荷タイヤに対するOEM保証 | +1.5% | 商用車 ハブ | 長期 (4年以上) |

| スマートセンサータイヤが新たな収益源を開拓 | +1.2% | プレミアム 市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEV生産・販売の急増

世界の電気自動車(EV)生産は著しい成長を遂げており、中国が最大のシェアを占め、欧州がこれに続いています。国際エネルギー機関(IEA)は、今後数年間でEVが新規乗用車登録を席巻すると予測しており、電気自動車タイヤ市場の長期的な成長を牽引しています。組立工場では1台あたりスペアを含む5本のタイヤが必要であり、生産増加が直接的にタイヤ需要の増大につながります。最近の生産動向は、短期的な在庫調整を示しています。それにもかかわらず、完成車メーカー(OEM)はサプライヤーリストを絞り込んでいます。特に、Continental は現在、大量生産EVメーカーの大半にサービスを提供しており、経済的規模を向上させています。東南アジアやメキシコなどの地域で生産拠点が拡大するにつれ、物流はますます複雑化しています。この変化は、現地加硫設備を持つグローバルサプライヤーに競争上の優位性をもたらしています。

航続距離向上のための低転がり抵抗タイヤへのOEMの注力

転がり抵抗は高速道路でのエネルギー消費の最大30%を占めており、タイヤの選択は航続距離不安を軽減するための主要な手段となっています。ContinentalのEcoContact 7は、EU規則2020/740に基づきAラベルを取得し、前モデルと比較して転がり抵抗を15%低減しました [1]「タイヤ技術革新2026年」、Continental AG、continental.com。Michelinはこれに対し、2026年3月にPrimacy 5 Energyを発売し、シリカリッチなトレッドコンパウンドにより最大10%の航続距離向上を実現しました [2]「Primacy 5 Energyテクニカルシート」、Michelin、michelin.com。EUラベルプログラムはエネルギー消費の削減に効果的であり、今後も継続的なエネルギー節約が見込まれています。一方、米国では、NHTSAがROLL10およびROLL20技術を企業平均燃費(CAFE)基準を満たすためのコスト効率の高いソリューションとして特定しています。これらの政策は高度な計算モデリング予算を維持し、サプライヤーがコンパウンドの最適化に注力することを促し、トレッド深さがグリップや耐久性を損なわないよう確しています。

EV タイヤ摩耗の加速による交換需要の増加

電気自動車(EV)は瞬時トルクとバッテリーの重量により、内燃機関(ICE)車両よりも摩耗が早く、より頻繁な交換が必要となります。このトレンドを活かし、プレミアムサプライヤーはEV専用SKUを従来品より高い価格で設定しています。ContinentalのEcoContact 6は、タイヤ寿命を延ばすよう設計されており、所有コストを効果的に削減します。さらに、多くの新型EVモデルが大径リムを採用しているため、サイドウォールが狭くなり摩耗が増加し、アフターマーケット需要を押し上げています。

タイヤエネルギーラベルおよび騒音規制の厳格化

UNECE規則117改訂6改正2は、C1乗用タイヤの摩耗試験を義務付けており、回生制動レベルに合わせた隊列走行試験を重視しています。同時に、EU規則2020/740は転がり抵抗と騒音評価の透明性を義務付けています。特に、Aラベル製品はGラベル製品と比較してエネルギー消費が少なくなっています。日本も同様のラベリングアプローチを採用しており、中国は効率評価の試験運用を進めており、グローバルなコンプライアンスの範囲が広がっています。Continentalは再生可能・リサイクル材料の使用において著しい進展を遂げており、将来の目標を上回るペースで進んでいます。一方、中小企業はコンパウンドの再設計や屋内ドラムへの投資に向けた資金調達に課題を抱えており、電気自動車タイヤ市場における集約化が進んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -2.5% | アジア太平洋地域の生産拠点 | 短期(2年以内) |

| 高いR&D・工具コスト | -1.8% | 世界全体、中小メーカーが最も影響を受ける | 中期(2~4年) |

| 合成ゴムの持続可能性への精査 | -1.2% | 欧州および北米 | 中期(2~4年) |

| 統一されたEVタイヤ認証の不在 | -0.8% | 複数地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性とサプライチェーンリスク

東南アジアでの嵐によるラテックス供給の混乱と、農園がパーム油へ転換したことによる利用可能面積の減少により、天然ゴム価格は1年以上ぶりの高値に達しました。継続的な供給不足が需給アンバランスを生み出し、利益率を圧迫しています。一方、原油価格の変動と密接に連動する合成ゴム価格も大幅に変動しています。原油連動型の投入コストがコストの相当部分を占めるインドのメーカーは、原油価格の上昇に伴い利益率の低下を経験しました。この変動を受け、ヘッジ戦略の採用と原料の多様化が進んでいます。こうした商品価格の変動に対応するため、Continentalは市場の変動に対するバッファーとして再生可能コンテンツの比率を高める目標を設定しています。

EV専用コンパウンドの高いR&Dおよび工具コスト

Continentalはタイヤの研究開発(R&D)に多大なリソースを投入しており、Michelinも専任チームを擁し、中堅競合他社を上回る多額の投資を継続しています。電気自動車タイヤのラインを確立するには、特にリム径が大きくなるにつれ、カスタム金型への多額の投資が必要となることが多いです。USTMAは6PPDの代替に困難なタイムラインを予測しており、長期間にわたるコストのかかる二重ラインフェーズが必要となります。OEMの承認を持たない中小アジアブランドは、こうした投資を回収することが難しい状況にあります。この制約により、価格感応度の高いセグメントや地元自動車メーカーとのパートナーシップへの傾斜が生じています。その結果、集約化が加速し、参入障壁が高まり、知的財産が上位5ブランドに集中することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:燃料電池が将来の成長を牽引

バッテリー電気自動車(BEV)は2025年に72.34%のシェアを占め、電気自動車タイヤ市場を主導しており、乗用車および小型商用車用途での普及を反映しています。燃料電池電気自動車(FCEV)は、日本と韓国が水素供給コリドーへの補助金を提供する中、2031年にかけてCAGR 17.12%で成長すると予測されています。

HondaのCR-V e:FCEVは設計上の特徴を示しており、水素タンクをアクスル後方に配置した車両重量に対応するためにタイヤを活用しています。バッテリー電気自動車(BEV)向けのタイヤ供給はグローバルに拡張可能ですが、燃料電池電気自動車(FCEV)の限られた生産量は専用工具の正当化には至っていません。この制約により、サプライヤーはBEVケーシングに軽微な化学的改良を加えて対応する方向に向かっています。しかし、インフラの進歩が追いつけば、FCEVが牽引する電気自動車タイヤ市場は、プレミアムブランドが水素対応コンパウンドに参入する絶好の機会となる可能性があります。ISO整合性の遅れがグローバルな型式認証に課題をもたらす一方、UNECEの隊列走行整合ルールは、すべての電動ドライブトレインにわたる転がり抵抗と摩耗基準の標準化において前進を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車の電動化が加速

乗用車は2025年の収益の64.18%を占めましたが、大型商用車はCAGR 16.06%で拡大すると予測されており、2030年までにCO₂を45%削減するというEUの要求を背景に市場シェアを高めています。

ContinentalのConti Efficient Proは、ディーゼル車より30%重いトラクターを効率を損なわずに支えるために必要なエンジニアリングの飛躍を示しています。eコマースのリーダー企業が欧州と北米全域で電動ドライブトレインを指定する中、軽商用バンも急速に普及しています。Amazon、DHL、UPSがカーボンニュートラルな物流を追求しています。リム径の大型化(18〜20インチ)と高い積載指数は熱の蓄積を増大させますが、1本あたり400〜800 米ドルというプレミアム価格設定がユニット数の少なさを補っています。乗用車の成長は先行採用市場で鈍化しつつありますが、クロスオーバーとSUVが交換需要を下支えし、電気自動車タイヤ市場はサイルを通じて底堅さを維持しています。

用途別:オフロードの電動化が勢いを増す

オンロード用途は2025年の需要の76.44%を占めましたが、鉱山や採石場の脱炭素化が進む中、オフロードニッチはCAGR 15.87%で2031年にかけて拡大しています。

SandvikのToro LH518iBローダーは、大型のL-5Sタイヤを装備し、相当な稼働重量を管理しています。これは、単に低転がり抵抗を優先するのではなく、コンパウンドの補強と耐カット性に設計の焦点を当てていることを示しています。一方、SANYのSKT105Eなどの電動ダンプトラックは、優たタイヤ寿命を誇っています。しかし、サプライヤーは保証コミットメントを維持するために現場での積載量検証を義務付けています。農業の電動化はバッテリー交換の物流に阻まれて遅れていますが、ブドウ園や果樹園の機器は早期の恩恵を受けています。これらの進歩は総じて、特に専門SKUにおける電気自動車タイヤ市場を強化しており、平均販売価格は1セットあたり5,000 米ドルを超えています。

リムサイズ別:プレミアムセグメントが革新を牽引

16〜18インチクラスは2025年に収益シェアの48.71%を維持しており、コンパクトおよびミッドサイズBEVの販売量を反映していますが、高級SUVやピックアップトラックの普及に伴い、21インチ超のリムはCAGR 16.84%で急増すると予測されています。

Continentalは、プレミアム輸入品と国内フラッグシップの両方に対するインドの需要増加に対応するため、Modipuram工場のタイヤ生産能力増強に多額の投資を行っています。MichelinのPilot Sport Energyは、パフォーマンスEV向けに設計されており、大型サイズに注力し、最高評価の転がり抵抗と強化されたビードバンドルを組み合わせています。大型リムは1本あたりのプレミアム価格が設定されており、より多くの原材料を必要としますが、より高いマージンがボリュームの希薄化を相殺します。美的嗜好と回生制動クリアランスの必要性を考慮すると、電気自動車タイヤ産業はオーバーサイズフォーマットをますます好む方向に向かっています。このトレンドは、ピックアップトラックの採用が最も高い北米と中国で特に顕著です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの勢いが高まる

OEM装着品は2025年の出荷量の59.33%を占めましたが、EVオーナーが15,000〜30,000マイルごとに交換サイクルを迎える中、アフターマーケットはCAGR 15.41%で成長しています。

独立系ディーラーとeコマースプラットフォームが選択肢を広げ、競争力のある価格設定を促進しています。この変化を受け、プレミアムブランドは直販ストアを開設し、モバイル取り付けパートナーシップを構築しています。タイヤとメンテナンスをパッケージ化したサブスクリプションモデルが、従来のチャネルの境界を再定義しています。しかし、アフターマーケットはOEMのボリュームリベートを回避することで、より高いユニットあたりマージンを享受しています。インドでは、交換販売がタイヤ市場の重要なシェアを占めており、電動化が主要都市を超えて広がるにつれてこのセグメントは成長が見込まれています。その結果、電気自動車タイヤ市場はチャネルパリティに達し、摩耗感応型EVプラットフォームの進化と歩調を合わせることになります。

地域分析

アジア太平洋は中国を中心に、2025年の電気自動車タイヤ市場の54.63%を確保しました。タイヤユニットの国内生産は大幅に増加し、市場を活性化しています。貿易摩擦を回避するため、Zhongce、Giti、Sailunなどの中国企業は海外での加硫能力を拡大しています。しかし、国内在庫の増加に伴い、価格上昇の圧力を受けています。インドのEV販売が成長を続ける中、BridgestoneはPune工場に投資し、Continentalは新生産ラインへの資金を配分しています。MRFはTata、Mahindra、および多数の新興二輪車イニシアチブに対応しています。一方、JK Tyreはイーケーエー・モビリティ(EKA Mobility)と提携し、商用EVケーシングに高度なコネクテッドセンサーを統合しています [3]「EKA Mobilityとのパートナーシップ2024年」、JK Tyre & Industries、jktyre.com。

北米と欧州は合わせて市場の相当なシェアを占め、プレミアムAラベルセグメントにおいて重要な役割を果たしています。これは特に、EUのラベリング基準とカリフォルニア州の先進クリーントラック規制がパフォーマンス基準を引き上げる中で顕著です。EUのマイクロプラスチック規制と米国の6PPD規制に対応するため、サプライヤーはリサイクルゴムとバイオベースフィラーをロードマップに組み込む動きを強めています。この転換は、より厳格な認定サイクルとリードタイムの延長にもつながっています。

中東・アフリカは規模は小さいものの、UAEとサウジアラビアが充電ネットワークへの政府系ファンドを配分し、ゼロエミッションクォータを義務付ける中、2031年にかけて最速のCAGR 15.74%を記録すると予測されています。50℃を超える高い周囲温度は酸化を促進し、オゾン耐性ポリマーを優先するコンパウンドの調整を余儀なくさせています。南米は遅れをとっていますが、中国OEMによる現地BEV組立への税制優遇措置を通じてブラジルが勢いを増しており、インフラと価格面での課が近期の上昇余地を制限しています。これらの地域的なベクターが総じて、電気自動車タイヤ市場を経済サイクルと規制体制を超えて多様化させています。

競争環境

電気自動車タイヤ市場をリードするMichelin、Bridgestone、Continental AG、Goodyear、Pirelli は、グローバルOEM供給契約において支配的なシェアを保持しています。Continentalは多くの大手EV組立メーカーとのパートナーシップを誇り、大量生産にわたる効率的な工具償却を可能にしています。一方、Michelinは中国の上位プレミアムBEVのいくつかと契約を締結しています。プレミアムブランドは、シリカリッチコンパウンド、スマートセンサー、消費者直販ポータルなどの革新によって差別化を図り、アフターマーケットを活用しています。注目すべきR&D成果としては、航続距離を向上させるMichelinのPrimacy Energyと、走行距離あたりの摩耗を低減するContinentalのEcoContactが挙げられます。

中堅・地域ブランドは、地元の流通チャネルを活用してコストリーダーシップを積極的に追求し、価格感応度の高い市場を支配しています。YokohamaがBYDからOE表彰を受けたことは、中国自動車メーカーがグローバルな認知を求める外国サプライヤーを受け入れる姿勢が高まっていることを示す変化を示唆しています。インドでは、タイヤ大手のApollo、MRF、CEATが急成長するアフターマーケットを狙っており、MRFは輸出が全体量の相当部分を占めるまでに顕著な増加を見せています。2024〜25年度において、MRFの輸出売上高は2,307クロールINRに達し、前年度の1,874クロールINRから堅調な23%増を記録しました。3社はいずれも、フリート採用を促進するためのコネクテッドタイヤテレメトリーへの投資を進めています。

既存企業は規制の複雑さを乗り越えることで恩恵を受けています。UNECEの摩耗義務はテストトラックとドラムリグを必要とし、これらのリソースは中小企業には手の届かないことが多いです。中国メーカーは関税を回避するために海外拠点を設立していますが、欧州のクライアントは特に大径リムの品質問題について依然として慎重です。さらに、プレミアム企業は原材料ショックを巧みに乗り越え、リサイクルポリマーを活用してインフレ圧力の中でも二桁のマージンを維持しています。

電気自動車タイヤ産業のリーダー企業

Michelin

Bridgestone Corporation

Goodyear Tire and Rubber Company

Pirelli & C S.p.A.

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Continental AG(Continental)は、SportContact 6、CrossContact RX、WinterContact TS 860 Sタイヤについて、Porscheからの承認を取得しました。これらのタイヤは20〜22インチサイズで、複数の国でMacan全電動SUVに装着される予定です。特に、超超高性能(UUHP)セグメントに属するSportContact 6は、350 km/hという高速域においても優れたグリップと最高水準の安全性を誇っています。

- 2025年11月:Continental AG(Continental)は、全電動SUVであるHyundai IONIQ 9に、PremiumContact Cタイヤを装着しました。選択されたタイヤサイズは285/45R21 113V XL FRで、重量級SUVおよびクロスオーバー車両の温暖期使用向けに設計されています。

世界の電気自動車タイヤ市場レポートの調査範囲

電気自動車タイヤ市場レポートは、推進タイプ(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV))、車両タイプ(乗用車、小型商用車(LCV)、大型商用車(HCV)、バス・コーチ)、用途(オンロードおよびオフロード)、リムサイズ(13〜15インチ、16〜18インチ、19〜21インチ、21インチ超)、販売チャネル、地域別にセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されています。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| バスおよびコーチ |

| オンロード |

| オフロード |

| 13~15インチ |

| 16~18インチ |

| 19~21インチ |

| 21インチ超 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| バスおよびコーチ | ||

| 用途別 | オンロード | |

| オフロード | ||

| リムサイズ別 | 13~15インチ | |

| 16~18インチ | ||

| 19~21インチ | ||

| 21インチ超 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における電気自動車タイヤ市場の予測規模はいくらですか?

電気自動車タイヤ市場は2031年までに25.70 ビリオン 米ドルに達すると予測されており、2026〜2031年にかけてCAGR 15.28%で拡大します。

電気自動車タイヤにおいて最も成長が速いリムサイズカテゴリーはどれですか?

21インチ超のタイヤは、高級SUVやピックアップトラックが新型EV発売を牽引する中、CAGR 16.84%で成長すると予測されています。

現在、電気自動車タイヤの世界需要をリードしている地域はどこですか?

アジア太平洋が世界需要の54.63%を占めており、中国の大規模なEV製造基盤とインドの急速な販売成長に支えられています。

原材料コストは電気自動車タイヤ市場にどのような影響を与えていますか?

天然ゴムは2026年2月に205米セント/kgに達し、複数年にわたる供給不足の一部であり、タイヤメーカーのマージンを最大300ベーシスポイント削減しています。

電気自動車タイヤのアフターマーケット需要が加速している理由は何ですか?

アフターマーケット販売は著しい成長を遂げており、ICE車両よりもタイヤの摩耗が早いEVが交換サイクルの短縮をもたらしていることが主な要因です。

最終更新日: