Tamaño y Participación del Mercado de Neumáticos para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.28% CAGR |

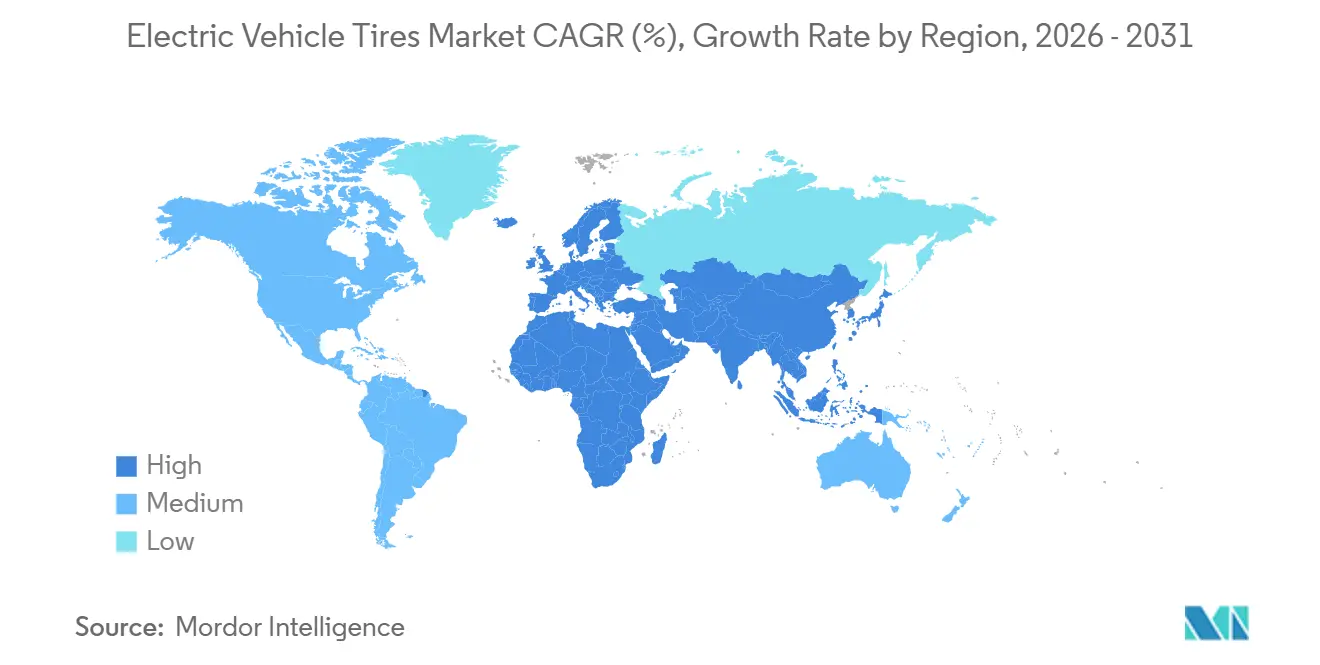

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

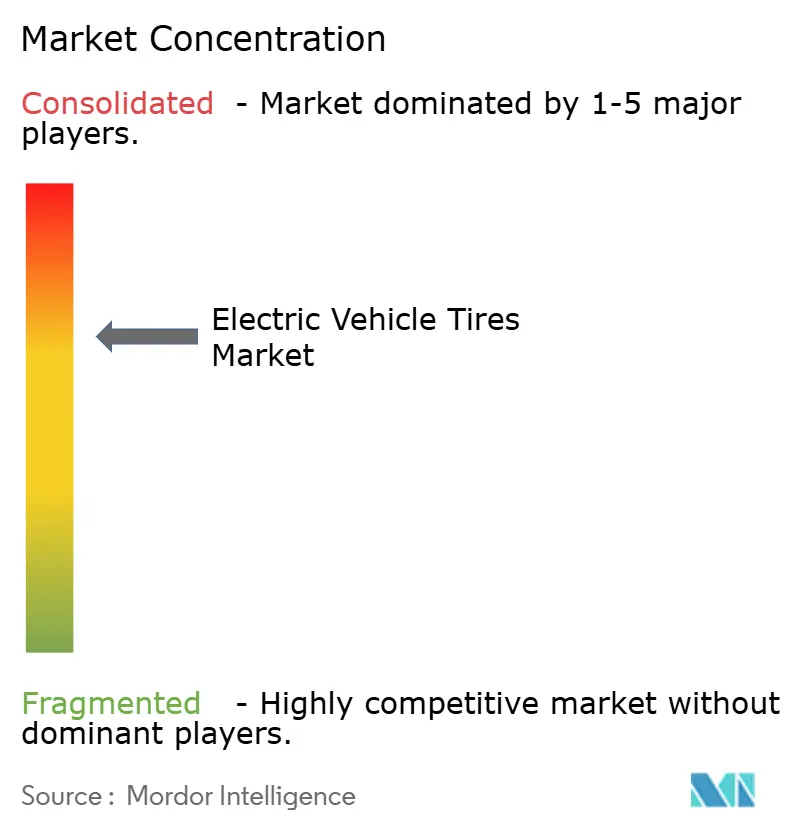

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos para Vehículos Eléctricos por Mordor Intelligence

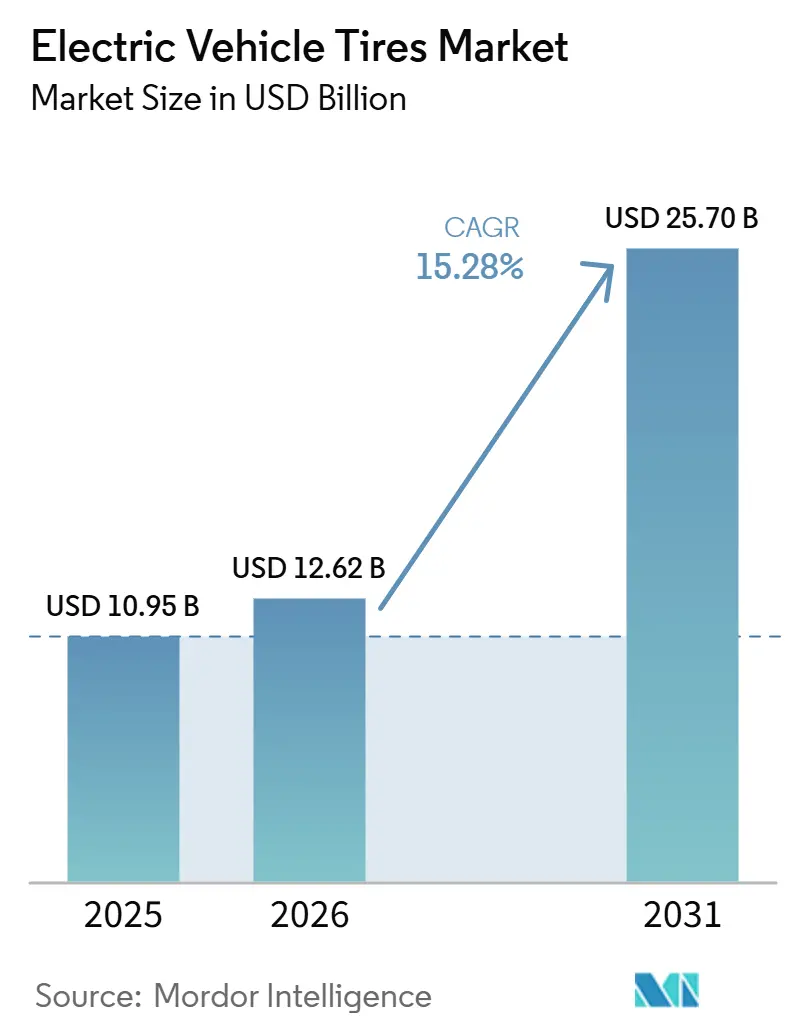

Se espera que el tamaño del mercado de neumáticos para vehículos eléctricos sea de 10,95 mil millones de USD en 2025, 12,62 mil millones de USD en 2026, y alcance los 25,70 mil millones de USD en 2031, creciendo a una CAGR del 15,28% de 2026 a 2031. A medida que la producción de vehículos eléctricos (VE) se dispara y las preferencias se inclinan hacia arquitecturas más pesadas y llantas de mayor diámetro, la demanda se amplía. Al mismo tiempo, el énfasis regulatorio en la resistencia a la rodadura y el ruido está orientando a la industria hacia la adopción de compuestos premium. Los Fabricantes de Equipos Originales (OEM) están adquiriendo cada vez más diseños de baja resistencia a la rodadura para mejorar la autonomía de conducción. Esta tendencia no solo está consolidando las relaciones con los principales proveedores de neumáticos, sino también concentrando el mercado de neumáticos para vehículos eléctricos. Mientras tanto, la volatilidad en las materias primas y las próximas restricciones sobre el 6PPD están impulsando un rápido giro hacia materias primas renovables. Este cambio se produce en un contexto en el que los precios del caucho natural han fluctuado significativamente. En Oriente Medio y África, se está llevando a cabo una rápida expansión de unidades, impulsada por el despliegue de infraestructuras alineadas con los mandatos gubernamentales de cero emisiones. Sin embargo, la región de Asia-Pacífico, liderada por las amplias capacidades de producción de China, continúa dominando en escala. Hoy en día, la diferenciación competitiva depende de la reducción del desgaste, la integración de sensores y el aprovechamiento de los canales de venta directa al consumidor. Las marcas premium dedican una parte notable de sus ventas a inversiones en I+D como parte de su enfoque estratégico.

Conclusiones Clave del Informe

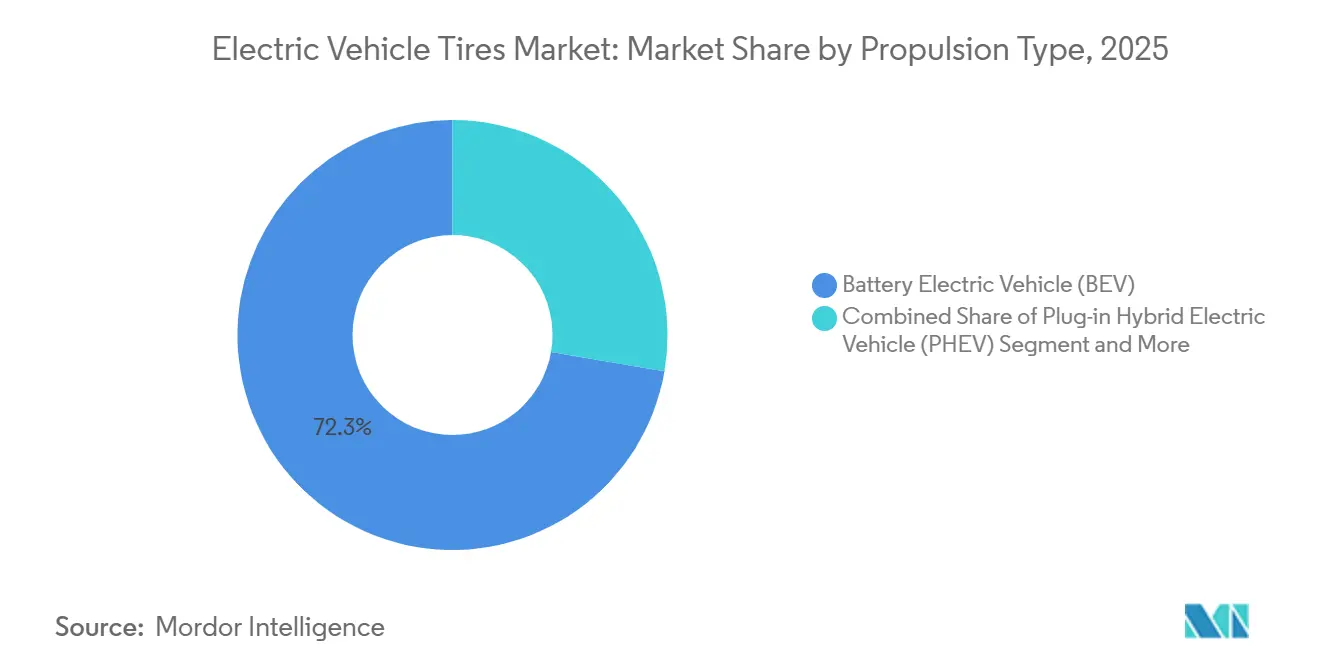

- Por tipo de propulsión, los Vehículos Eléctricos de Batería (BEV) tuvieron una participación del 72,34% en 2025, mientras que se proyecta que los Vehículos Eléctricos de Pila de Combustible (FCEV) se expandan a una CAGR del 17,12% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,18% de las ventas en 2025, mientras que se prevé que los vehículos comerciales pesados registren una CAGR del 16,06% hasta 2031.

- Por aplicación, el uso en carretera captó el 76,44% de la demanda en 2025, y los neumáticos todoterreno avanzan a una CAGR del 15,87% durante el período de pronóstico.

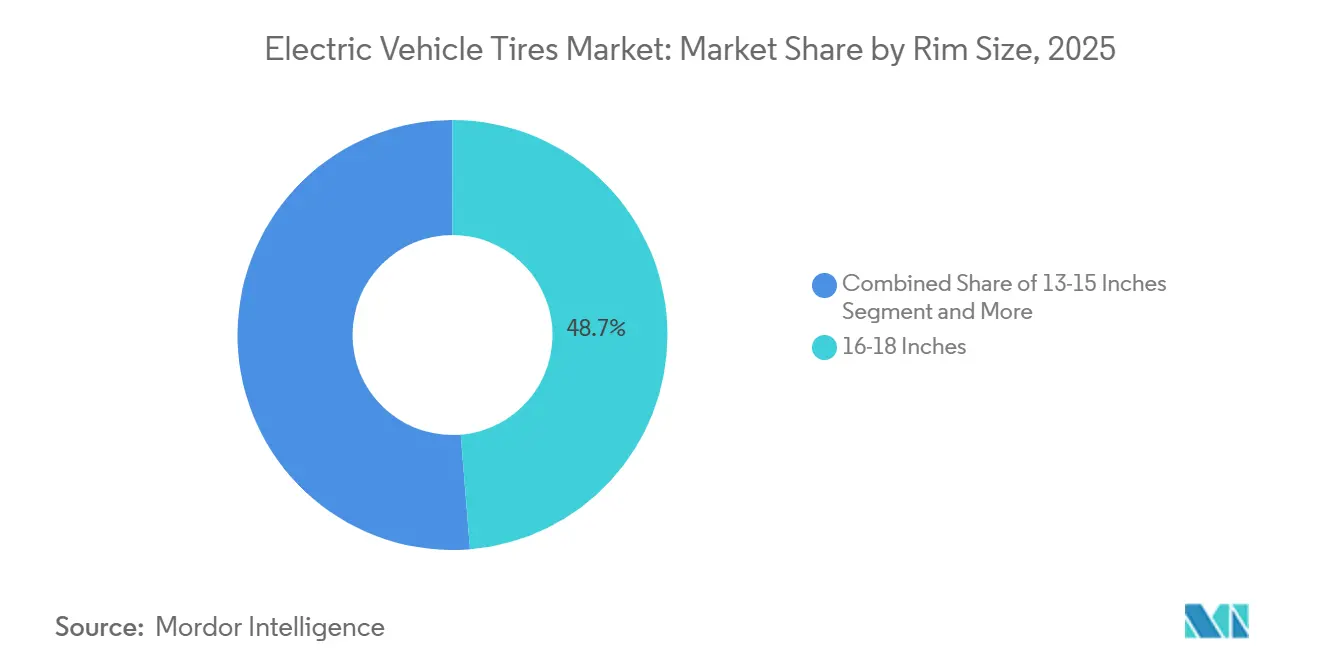

- Por tamaño de llanta, la categoría de 16-18 pulgadas tuvo una participación del 48,71% en 2025, mientras que los neumáticos de más de 21 pulgadas están proyectados para crecer a una CAGR del 16,84% hasta 2031.

- Por canal de ventas, la vía OEM controló el 59,33% de los volúmenes en 2025, aunque el mercado de reposición se está expandiendo a una CAGR del 15,41% a medida que los ciclos de reemplazo se acortan.

- Por geografía, Asia-Pacífico dominó con una participación del 54,63% en 2025, mientras que se proyecta que Oriente Medio y África registren una CAGR del 15,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neumáticos para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la Producción Global de Vehículos Eléctricos | +4.5% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Enfoque OEM en Neumáticos que Aumentan la Autonomía | +3.2% | Mercados premium globales | Largo plazo (≥ 4 años) |

| Desgaste Acelerado de Neumáticos de Vehículos Eléctricos Impulsa la Demanda | +2.8% | Mercados de vehículos eléctricos maduros | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas de Neumáticos Impactan el Diseño | +1.8% | Europa y regiones en expansión | Mediano plazo (2-4 años) |

| Garantía OEM para Neumáticos de Alta Carga | +1.5% | Centros de vehículos comerciales | Largo plazo (≥ 4 años) |

| Neumáticos con Sensores Inteligentes Desbloquean Nuevas Fuentes de Ingresos | +1.2% | Mercados premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción y Ventas Globales de Vehículos Eléctricos

La producción global de vehículos eléctricos (VE) ha experimentado un crecimiento significativo, con China aportando la mayor participación y Europa siguiéndole de cerca. La Agencia Internacional de Energía prevé que los VE dominarán las nuevas matriculaciones de automóviles de pasajeros en los próximos años, impulsando el crecimiento a largo plazo en el mercado de neumáticos para vehículos eléctricos. Las plantas de ensamblaje requieren cinco neumáticos por vehículo, incluidos los de repuesto, lo que traduce directamente los aumentos de producción en una mayor demanda de neumáticos. Las tendencias de producción recientes indican ajustes de inventario a corto plazo. A pesar de esto, los fabricantes de equipos originales (OEM) están reduciendo sus listas de proveedores. En particular, Continental ahora sirve a la mayoría de los productores de VE de alto volumen, mejorando su escala económica. A medida que los centros de producción se expanden en regiones como el Sudeste Asiático y México, la logística se vuelve cada vez más compleja. Este cambio proporciona una ventaja competitiva a los proveedores globales con instalaciones de curado localizadas.

Enfoque OEM en Neumáticos de Baja Resistencia a la Rodadura que Aumentan la Autonomía

La resistencia a la rodadura representa hasta el 30% del consumo de energía en carretera, lo que convierte la selección de neumáticos en una palanca clave para aliviar la ansiedad por la autonomía. El EcoContact 7 de Continental recibió la etiqueta A bajo el Reglamento UE 2020/740, logrando una reducción del 15% en la resistencia a la rodadura en comparación con su predecesor [1]"Innovaciones en Tecnología de Neumáticos 2026,", Continental AG, continental.com. Michelin respondió con el Primacy 5 Energy, lanzado en marzo de 2026, que ofrece hasta un 10% de aumento de autonomía gracias a su química de banda de rodadura rica en sílice [2]"Ficha Técnica del Primacy 5 Energy,", Michelin, michelin.com. El programa de etiquetado de la UE ha reducido eficazmente el consumo de energía y se proyecta que continúe ahorrando energía con el tiempo. Mientras tanto, en los EE. UU., la NHTSA ha identificado las tecnologías ROLL10 y ROLL20 como soluciones rentables para cumplir con los objetivos de Economía de Combustible Promedio Corporativa. Estas políticas sostienen altos presupuestos de modelado computacional y alientan a los proveedores a centrarse en la optimización de compuestos, garantizando que la profundidad de la banda de rodadura no comprometa el agarre ni la durabilidad.

Desgaste Acelerado de Neumáticos de Vehículos Eléctricos que Impulsa la Demanda de Reemplazo

Los vehículos eléctricos (VE) experimentan un desgaste más rápido debido a su par instantáneo y al peso de sus baterías, lo que lleva a reemplazos más frecuentes que en los vehículos de motor de combustión interna (MCI). Aprovechando esta tendencia, los proveedores premium están fijando precios más altos para las referencias específicas de VE en comparación con las tradicionales. El EcoContact 6 de Continental, diseñado para prolongar la vida útil del neumático, reduce eficazmente los costos de propiedad. Además, con muchos modelos nuevos de VE que incorporan llantas de mayor diámetro, las paredes laterales más ajustadas están sujetas a un mayor desgaste, lo que impulsa la demanda en el mercado de reposición.

Regulaciones más Estrictas de Etiquetado Energético y Ruido de Neumáticos

La Enmienda 2 de la Revisión 6 del Reglamento UNECE 117 exige pruebas de abrasión para los neumáticos de pasajeros C1, enfatizando las pruebas en convoy alineadas con los niveles de frenado regenerativo. Al mismo tiempo, el Reglamento UE 2020/740 exige transparencia en las calificaciones de resistencia a la rodadura y ruido. En particular, los productos con calificación A consumen menos energía que sus homólogos con calificación G. Japón ha adoptado un enfoque de etiquetado similar, y China está pilotando sus calificaciones de eficiencia, ampliando el panorama de cumplimiento global. Continental ha logrado un progreso significativo en el uso de materiales renovables y reciclados, superando los objetivos futuros. En contraste, las empresas más pequeñas enfrentan desafíos de financiación para el rediseño de compuestos e inversiones en tambores interiores, lo que impulsa la consolidación en el mercado de neumáticos para vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -2.5% | Centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos Costos de I+D y Utillaje | -1.8% | Global, los fabricantes más pequeños son los más expuestos | Mediano plazo (2-4 años) |

| Escrutinio de Sostenibilidad del Caucho Sintético | -1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Ausencia de Certificación Unificada para Neumáticos de Vehículos Eléctricos | -0.8% | Multirregional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas y Riesgo en la Cadena de Suministro

Los precios del caucho natural alcanzaron su nivel más alto en más de un año debido a las tormentas en el Sudeste Asiático que interrumpieron los flujos de látex y a un cambio en las plantaciones hacia el aceite de palma, lo que redujo la superficie disponible. Los déficits continuos de suministro han creado un desequilibrio entre oferta y demanda, presionando los márgenes de beneficio. Mientras tanto, los precios del caucho sintético, estrechamente vinculados a la volatilidad del petróleo crudo, han fluctuado significativamente. Los productores indios, con insumos vinculados al crudo que representan una parte sustancial de sus costos, experimentaron caídas en los márgenes a medida que los precios del petróleo subieron. Esta volatilidad los ha llevado a adoptar estrategias de cobertura y a diversificar sus materias primas. En respuesta a tales fluctuaciones de materias primas, Continental ha establecido un objetivo para aumentar su contenido renovable y amortiguar las oscilaciones del mercado.

Altos Costos de I+D y Utillaje para Compuestos Específicos de Vehículos Eléctricos

Continental ha asignado recursos significativos para la I+D de neumáticos, mientras que Michelin, con un equipo dedicado, invierte de manera consistente y cuantiosa, superando a los competidores de nivel medio. Establecer una línea para neumáticos de vehículos eléctricos a menudo requiere una inversión sustancial en moldes personalizados, especialmente a medida que aumentan los diámetros de las llantas. La USTMA prevé un cronograma desafiante para reemplazar el 6PPD, lo que requiere una costosa fase de doble línea durante un período prolongado. Las marcas asiáticas más pequeñas, sin el respaldo de los OEM, encuentran difícil recuperar tales inversiones. Esta limitación las empuja hacia segmentos sensibles al precio o hacia asociaciones con fabricantes de automóviles locales. Como resultado, la consolidación está destinada a acelerarse, elevando las barreras de entrada y centralizando la propiedad intelectual entre las cinco principales marcas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Las Pilas de Combustible Impulsan el Crecimiento Futuro

Los Vehículos Eléctricos de Batería (BEV) dominaron el mercado de neumáticos para vehículos eléctricos con una participación del 72,34% en 2025, lo que refleja su prevalencia en aplicaciones de pasajeros y comerciales ligeros. Se prevé que los Vehículos Eléctricos de Pila de Combustible (FCEV) crezcan a una CAGR del 17,12% hasta 2031, a medida que Japón y Corea del Sur subvencionan los corredores de distribución de hidrógeno.

El CR-V e:FCEV de Honda muestra matices de diseño, utilizando neumáticos para gestionar un peso en vacío, con los tanques de hidrógeno posicionados detrás del eje. Si bien el suministro de neumáticos para los Vehículos Eléctricos de Batería (BEV) es escalable a nivel mundial, el volumen limitado de los Vehículos Eléctricos de Pila de Combustible (FCEV) no ha justificado la creación de herramientas especializadas. Esta limitación lleva a los proveedores a adaptar las carcasas de BEV con modificaciones químicas menores. Sin embargo, si los avances en infraestructura mantienen el ritmo, el mercado de neumáticos para vehículos eléctricos, impulsado por los FCEV, podría presentar una oportunidad privilegiada para que las marcas premium incursionen en compuestos compatibles con el hidrógeno. Si bien un retraso en la cohesión ISO plantea desafíos para la homologación global, la regla de alineación en convoy de UNECE marca un avance en la estandarización de los parámetros de resistencia a la rodadura y abrasión en todos los trenes de propulsión electrificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Electrificación

Los automóviles de pasajeros representaron el 64,18% de los ingresos en 2025, aunque se espera que los vehículos comerciales pesados se expandan a una CAGR del 16,06%, aumentando su participación de mercado en medio de las exigencias de la UE de una reducción del 45% de CO₂ para 2030.

El Conti Efficient Pro de Continental demuestra el avance de ingeniería necesario para soportar tractores que pesan un 30% más que sus homólogos diésel sin erosionar la eficiencia. Las furgonetas comerciales ligeras también están siendo adoptadas rápidamente a medida que los líderes del comercio electrónico persiguen una logística neutra en carbono, con Amazon, DHL y UPS especificando trenes de propulsión eléctricos en Europa y América del Norte. Los mayores diámetros de llanta (18-20 pulgadas) y los índices de carga intensifican la acumulación de calor, pero los precios premium —entre 400 y 800 USD por neumático— compensan los menores volúmenes unitarios. Si bien el crecimiento de los automóviles de pasajeros se está moderando en los mercados de adopción temprana, los todoterrenos y los SUV anclan la demanda de reposición, manteniendo el mercado de neumáticos para vehículos eléctricos resiliente a lo largo de los ciclos.

Por Aplicación: La Electrificación Fuera de Carretera Gana Impulso

Los despliegues en carretera representaron el 76,44% de la demanda de 2025, pero los nichos todoterreno avanzan a una CAGR del 15,87% hasta 2031 a medida que las minas y canteras se descarbonizan.

El cargador Toro LH518iB de Sandvik, equipado con robustos neumáticos L-5S, gestiona un peso operativo considerable. Esto subraya un enfoque de diseño en el refuerzo de compuestos y la resistencia al corte, más que en priorizar simplemente la baja resistencia a la rodadura. Mientras tanto, los camiones de acarreo eléctricos, como el SKT105E de SANY, presumen de una vida útil de neumáticos encomiable. Sin embargo, los proveedores exigen la validación de la carga útil en el sitio para mantener los compromisos de garantía. Si bien la electrificación agrícola se retrasa, obstaculizada por la logística del intercambio de baterías, los equipos en viñedos y huertos están cosechando beneficios tempranos. En conjunto, estos avances están reforzando el mercado de neumáticos para vehículos eléctricos, especialmente en referencias especializadas, con precios de venta promedio que superan los 5.000 USD por juego.

Por Tamaño de Llanta: Los Segmentos Premium Impulsan la Innovación

La clase de 16-18 pulgadas mantuvo el 48,71% de la participación en ingresos en 2025, lo que refleja los volúmenes de BEV compactos y de tamaño mediano, aunque se proyecta que las llantas de más de 21 pulgadas se disparen a una CAGR del 16,84% a medida que proliferan los SUV de lujo y las camionetas.

Continental, respondiendo a la creciente demanda india tanto de importaciones premium como de modelos insignia nacionales, ha invertido significativamente para modernizar su planta de Modipuram y aumentar la producción de neumáticos. El Pilot Sport Energy de Michelin, diseñado para VE de alto rendimiento, se centra en tamaños más grandes, combinando una resistencia a la rodadura de primera categoría con paquetes de talón reforzados. Si bien las llantas más grandes, con un precio premium por neumático, requieren más materias primas, los márgenes más sólidos que ofrecen compensan cualquier dilución de volumen. Dadas las preferencias estéticas y la necesidad de espacio para el frenado regenerativo, la industria de neumáticos para vehículos eléctricos está preparada para favorecer cada vez más los formatos de gran tamaño. Esta tendencia es particularmente pronunciada en América del Norte y China, regiones que registran la mayor adopción de camionetas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Impulso del Mercado de Reposición se Consolida

Los equipamientos OEM controlaron el 59,33% de los envíos en 2025, pero el mercado de reposición crece a una CAGR del 15,41% a medida que los propietarios de VE realizan reemplazos cada 15.000-30.000 millas.

Los distribuidores independientes y las plataformas de comercio electrónico están ampliando las opciones e impulsando precios competitivos. Este cambio ha llevado a las marcas premium a inaugurar tiendas directas y forjar asociaciones de instalación móvil. Los modelos de suscripción, que combinan neumáticos con mantenimiento, están redefiniendo los límites convencionales de los canales. Sin embargo, el mercado de reposición disfruta de un margen por unidad más elevado al eludir los descuentos por volumen de los OEM. En India, las ventas de reposición representan una parte importante del mercado de neumáticos, un segmento que se espera que crezca a medida que la electrificación se extienda más allá de las principales ciudades. En consecuencia, el mercado de neumáticos para vehículos eléctricos está destinado a alcanzar la paridad de canales, alineándose con la evolución de las plataformas de VE sensibles al desgaste.

Análisis Geográfico

Asia-Pacífico, anclada por China, aseguró el 54,63% del mercado de neumáticos para vehículos eléctricos en 2025. La producción doméstica de unidades de neumáticos ha aumentado significativamente, dinamizando el mercado. Para sortear las fricciones comerciales, empresas chinas como Zhongce, Giti y Sailun están expandiendo sus capacidades de curado en el extranjero. Sin embargo, con los inventarios domésticos en aumento, sienten la presión de los precios al alza. A medida que las ventas de VE en India continúan creciendo, Bridgestone ha invertido en su instalación de Pune, mientras que Continental ha asignado fondos para nuevas líneas de producción. MRF está atendiendo a Tata, Mahindra y una serie de iniciativas emergentes de vehículos de dos ruedas. Mientras tanto, JK Tire se ha asociado con EKA Mobility, integrando sensores conectados avanzados en las carcasas de VE comerciales [3]"Asociación con EKA Mobility 2024,", JK Tyre & Industries, jktyre.com.

América del Norte y Europa, que juntas representan una participación significativa del mercado, desempeñan un papel fundamental en el segmento premium con calificación A. Esto es especialmente cierto a medida que los estándares de etiquetado de la UE y la regulación de Camiones Limpios Avanzados de California elevan los parámetros de rendimiento. Para alinearse con los mandatos de microplásticos de la UE y las restricciones de 6PPD de los EE. UU., los proveedores incorporan cada vez más caucho reciclado y cargas de base biológica en sus hojas de ruta. Este cambio también está llevando a ciclos de calificación más estrictos y plazos de entrega más largos.

Oriente Medio y África, aunque pequeños, tienen previsto registrar la CAGR más rápida del 15,74% hasta 2031, a medida que los Emiratos Árabes Unidos y Arabia Saudita asignan fondos soberanos a redes de carga y establecen cuotas de cero emisiones. Las temperaturas ambientales elevadas por encima de los 50 °C aceleran la oxidación, lo que obliga a realizar ajustes en los compuestos que favorecen los polímeros resistentes al ozono. América del Sur se rezaga, pero gana impulso a través de las exenciones fiscales brasileñas para el ensamblaje local de BEV por parte de OEM chinos, aunque la infraestructura y la asequibilidad aún limitan el potencial a corto plazo. En conjunto, estos vectores regionales mantienen el mercado de neumáticos para vehículos eléctricos diversificado a lo largo de los ciclos económicos y los regímenes regulatorios.

Panorama Competitivo

Liderando el mercado de neumáticos para vehículos eléctricos, Michelin, Bridgestone, Continental AG, Goodyear y Pirelli ostentan participaciones dominantes en los contratos de suministro OEM globales. Continental cuenta con asociaciones con muchos de los principales ensambladores de VE, lo que permite una amortización eficiente de las herramientas en grandes volúmenes. Mientras tanto, Michelin ha asegurado contratos con varios de los principales BEV premium de China. Las marcas premium se están diferenciando con innovaciones como compuestos ricos en sílice, sensores inteligentes y portales de venta directa al consumidor, capitalizando el mercado de reposición. Entre los logros notables de I+D se encuentran el Primacy Energy de Michelin, que aumenta la autonomía, y el EcoContact de Continental, que reduce el desgaste por kilómetro.

Las marcas de nivel medio y regionales persiguen agresivamente el liderazgo en costos aprovechando los canales de distribución locales para dominar los mercados sensibles al precio. El reciente reconocimiento OE de Yokohama por parte de BYD subraya un cambio, insinuando la creciente aceptación de los fabricantes de automóviles chinos hacia los proveedores extranjeros que buscan reconocimiento global. En India, los gigantes de los neumáticos Apollo, MRF y CEAT tienen la vista puesta en el floreciente mercado de reposición, con MRF registrando un notable aumento en las exportaciones que ahora constituyen una parte sustancial de su volumen total. En el año fiscal 2024-25, la facturación por exportaciones de MRF alcanzó los INR 2.307 crores, marcando un sólido incremento del 23% respecto a los INR 1.874 crores registrados en el año anterior. Las tres empresas están canalizando inversiones en telemetría de neumáticos conectados para mejorar la adopción por parte de las flotas.

Las empresas establecidas se benefician de navegar por las complejidades regulatorias: el mandato de abrasión de UNECE exige pistas de prueba y bancos de rodillos, recursos que a menudo están fuera del alcance de los actores más pequeños. Si bien los fabricantes chinos están estableciendo bases en el extranjero para eludir los aranceles, los clientes europeos siguen siendo cautelosos, especialmente en lo que respecta a los problemas de calidad con las llantas de gran tamaño. Además, las empresas premium navegan hábilmente por los shocks de materias primas, aprovechando los polímeros reciclados para mantener márgenes de dos dígitos, incluso en medio de presiones inflacionarias.

Líderes de la Industria de Neumáticos para Vehículos Eléctricos

Michelin

Bridgestone Corporation

Goodyear Tire and Rubber Company

Pirelli & C S.p.A.

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Continental AG (Continental) ha obtenido la aprobación de Porsche para sus neumáticos SportContact 6, CrossContact RX y WinterContact TS 860 S. Estos neumáticos, con tamaños entre 20 y 22 pulgadas, están destinados a equipar el SUV totalmente eléctrico Macan en varios países. En particular, el SportContact 6, perteneciente al segmento ultra-ultra-alto rendimiento (UUHP), presume de un agarre notable y una seguridad de primer nivel, incluso a velocidades emocionantes de 350 km/h.

- Noviembre de 2025: Continental AG (Continental) ha equipado el Hyundai IONIQ 9, un SUV totalmente eléctrico, con sus neumáticos PremiumContact C. El tamaño de neumático elegido es 285/45R21 113V XL FR, diseñado para uso en temporada cálida en SUV pesados y vehículos todoterreno.

Alcance del Informe Global del Mercado de Neumáticos para Vehículos Eléctricos

El informe del mercado de neumáticos para vehículos eléctricos está segmentado por tipo de propulsión (vehículo eléctrico de batería (BEV), vehículo eléctrico híbrido enchufable (PHEV), vehículo eléctrico híbrido (HEV) y vehículo eléctrico de pila de combustible (FCEV)), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV) y autobuses y autocares), aplicación (en carretera y todoterreno), tamaño de llanta (13-15 pulgadas, 16-18 pulgadas, 19-21 pulgadas y más de 21 pulgadas), canal de ventas y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Pesados (HCV) |

| Autobuses y Autocares |

| En Carretera |

| Fuera de Carretera |

| 13-15 Pulgadas |

| 16-18 Pulgadas |

| 19-21 Pulgadas |

| Más de 21 Pulgadas |

| OEM |

| Mercado de Reposición |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Pesados (HCV) | ||

| Autobuses y Autocares | ||

| Por Aplicación | En Carretera | |

| Fuera de Carretera | ||

| Por Tamaño de Llanta | 13-15 Pulgadas | |

| 16-18 Pulgadas | ||

| 19-21 Pulgadas | ||

| Más de 21 Pulgadas | ||

| Por Canal de Ventas | OEM | |

| Mercado de Reposición | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de neumáticos para vehículos eléctricos para 2031?

Se prevé que el mercado de neumáticos para vehículos eléctricos alcance los 25,70 mil millones de USD en 2031, expandiéndose a una CAGR del 15,28% durante 2026-2031.

¿Qué categoría de tamaño de llanta crece más rápido en los neumáticos para vehículos eléctricos?

Se espera que los neumáticos de más de 21 pulgadas aumenten a una CAGR del 16,84% a medida que los SUV de lujo y las camionetas dominan los nuevos lanzamientos de VE.

¿Qué región lidera actualmente la demanda global de neumáticos para vehículos eléctricos?

Asia-Pacífico concentra el 54,63% de la demanda global, respaldada por la amplia base de fabricación de VE de China y el rápido crecimiento de las ventas en India.

¿Cómo están impactando los costos de materias primas en el mercado de neumáticos para vehículos eléctricos?

El caucho natural alcanzó los 205 centavos de dólar estadounidense por kg en febrero de 2026, parte de un déficit plurianual que ha recortado los márgenes de los fabricantes de neumáticos hasta en 300 puntos básicos.

¿Por qué se está acelerando la demanda del mercado de reposición de neumáticos para vehículos eléctricos?

Las ventas en el mercado de reposición están experimentando un crecimiento significativo, impulsadas por los VE que desgastan los neumáticos más rápido que sus homólogos de motor de combustión interna, lo que resulta en ciclos de reemplazo más cortos.

Última actualización de la página el: