Tamanho e Participação do Mercado de Pneus Avançados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

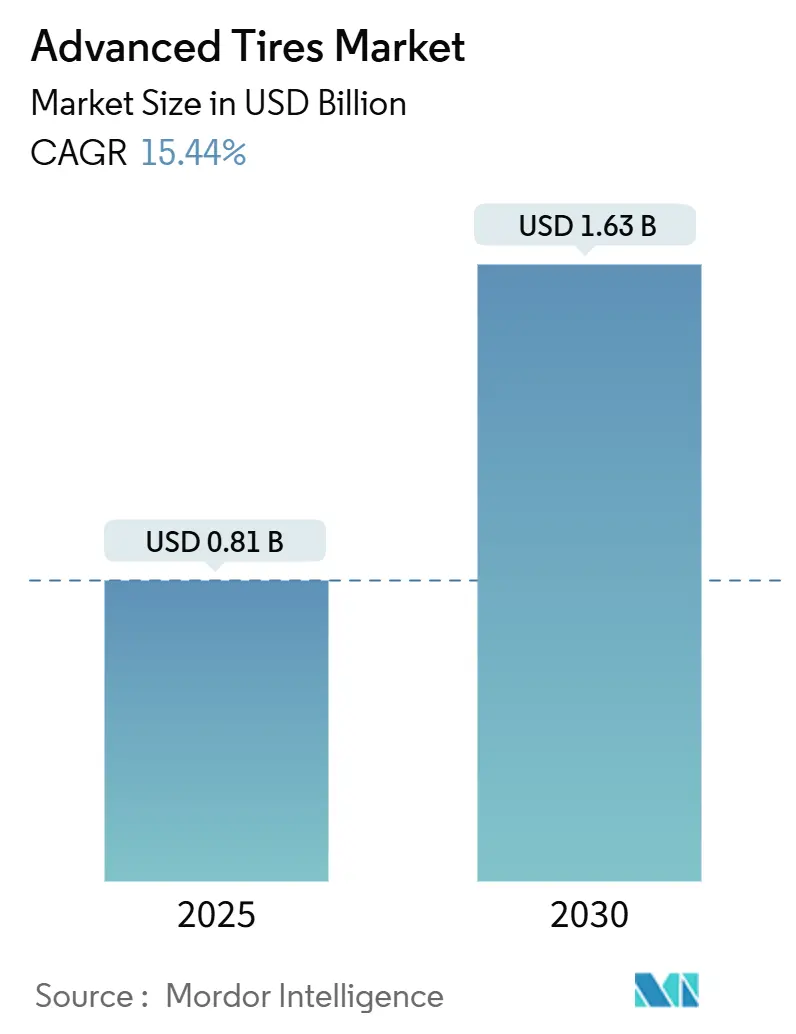

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Avançados por Mordor Intelligence

O tamanho do Mercado de Pneus Avançados é estimado em USD 0,81 bilhão em 2025 e deverá atingir USD 1,63 bilhão até 2030, a um CAGR de 15,44% durante o período de previsão (2025-2030). A duplicação do valor reflete como a proliferação de veículos elétricos, a penetração da IoT e o desenvolvimento da condução autônoma transformam componentes de borracha antes passivos em subsistemas veiculares ricos em dados e críticos para o desempenho. A demanda se concentra em compostos resistentes ao torque, arquiteturas com chip embarcado e mecanismos de autoinflagem que reduzem o tempo de inatividade para manutenção. O impulso do mercado é ainda reforçado por regulamentações de sustentabilidade, como a proibição do 6PPD na Califórnia, que acelera a inovação em produtos químicos de base biológica. A intensidade competitiva é moderada, pois as grandes fabricantes de pneus tradicionais defendem sua participação contra especialistas em sensores, software e materiais. No entanto, a colaboração supera o confronto, pois a integração com as montadoras agora recompensa os parceiros que combinam engenharia mecânica com análise digital.

Principais Conclusões do Relatório

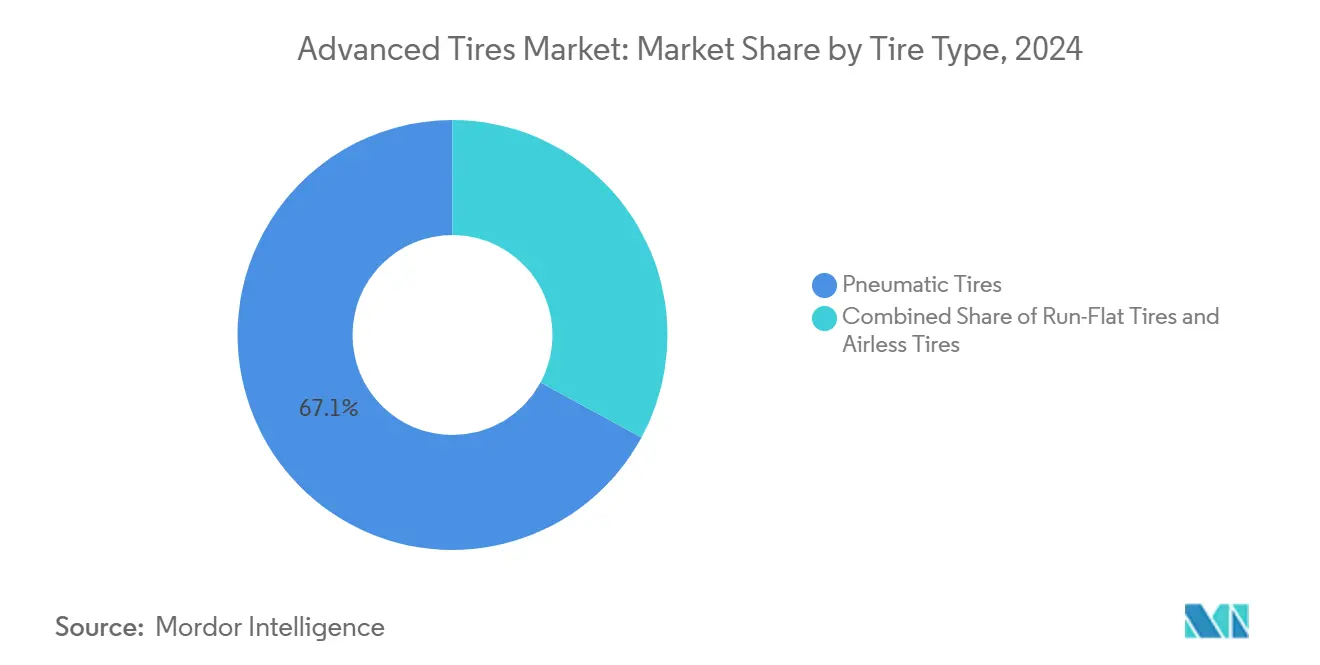

- Por construção do pneu, os produtos pneumáticos representaram 67,13% do tamanho do mercado de pneus avançados em 2024, e os formatos sem ar estão crescendo a um CAGR de 15,48% entre 2025 e 2030.

- Por tecnologia, os pneus inteligentes com chip embarcado representaram 44,54% do tamanho do mercado de pneus avançados em 2024; os sistemas de autoinflagem têm previsão de expansão a um CAGR de 15,51% até 2030.

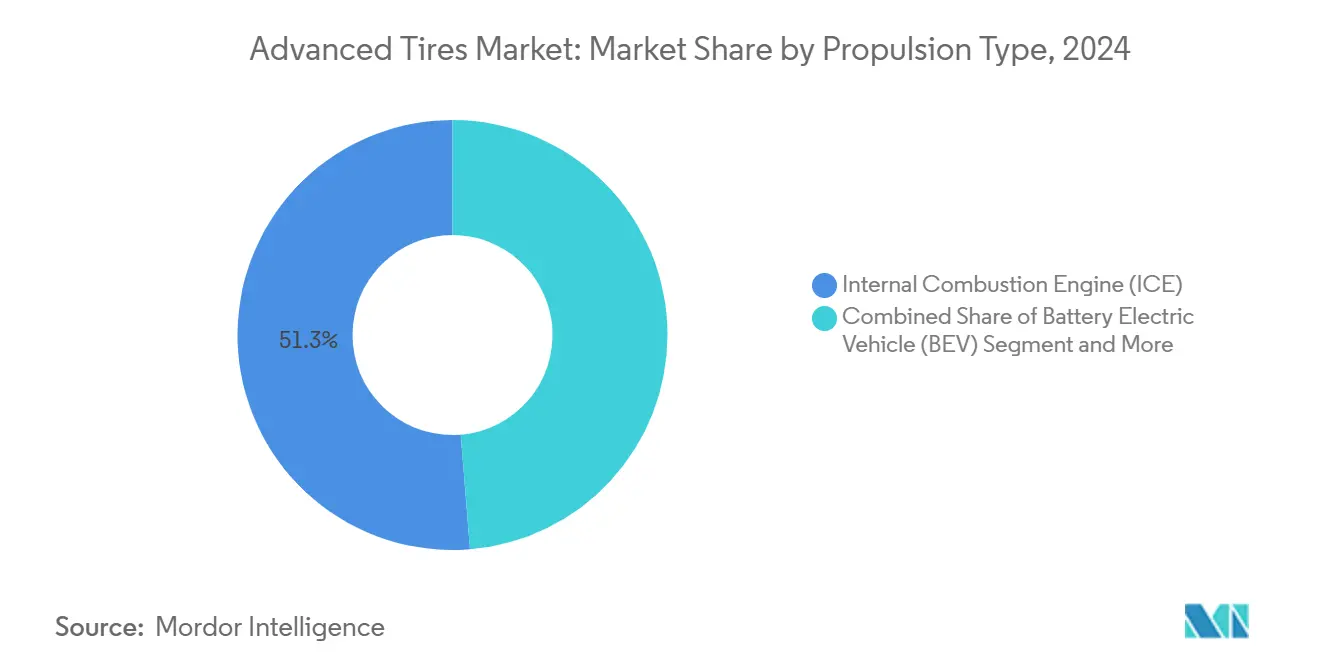

- Por tipo de propulsão, os motores de combustão interna detinham 51,26% da participação do mercado de pneus avançados em 2024, enquanto os veículos elétricos a bateria têm projeção de avançar a um CAGR de 15,55% até 2030.

- Por canal de vendas, o pós-venda controlava 73,42% do tamanho do mercado de pneus avançados em 2024, enquanto os fornecimentos para montadoras estão posicionados para a expansão mais rápida, a um CAGR de 15,45% até 2030.

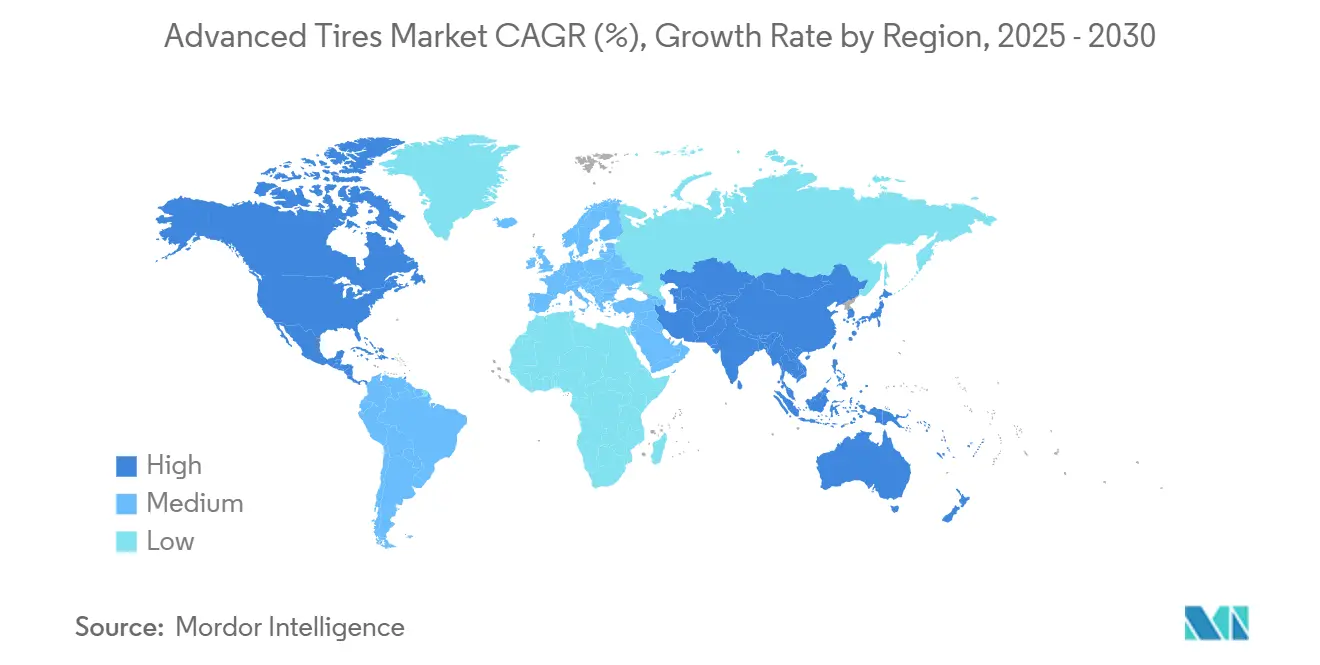

- Por região, a Ásia-Pacífico liderou com 37,88% de participação no tamanho do mercado de pneus avançados em 2024 e está projetada para registrar o CAGR mais rápido de 15,49% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Pneus Avançados*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão dos Veículos Elétricos e Conectados | +4.2% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Pressão das Montadoras por Pneus Inteligentes Conectados | +3.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plantas de Pneus Automatizadas pela Indústria 4.0 Reduzem Custos | +2.3% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios de Eficiência de Combustível | +2.1% | América do Norte e União Europeia principalmente | Longo prazo (≥ 4 anos) |

| Regulamentação 6PPD da Califórnia | +1.9% | América do Norte, com repercussão nos mercados globais | Médio prazo (2 a 4 anos) |

| Modelos de Assinatura e Serviço para Frotas | +1.1% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Veículos Elétricos e Conectados

A tração elétrica adiciona massa, torque instantâneo e baixo ruído na cabine, de modo que os pneus agora utilizam carcaças de alta carga, compostos ricos em sílica e espumas acústicas que podem reduzir a resistência ao rolamento em um quinto e o ruído na cabine em 2 dB[1]"Tecnologia de Pneus Elétricos," Pirelli SpA, pirelli.com . A linha EV-Ready da Continental integra tiras de poliuretano absorventes de ruído e geometria de banda de rodagem otimizada, garantindo indicações de montadoras em SUVs do ano-modelo 2025[2]"Pneus Inteligentes para Mobilidade Elétrica," Continental AG, continental.com . As unidades de manutenção de estoque específicas para veículos elétricos também comandam prêmios de preço de um quarto, elevando a receita por unidade para os fabricantes. Os fluxos de dados provenientes de carcaças com chip embarcado alimentam algoritmos de previsão de autonomia nos sistemas de gerenciamento de bateria. A colaboração entre plataformas elétricas e pneus inteligentes posiciona os fornecedores com portfólios de veículos elétricos a bateria para um crescimento expressivo à medida que as entregas globais de veículos elétricos a bateria aumentam em 2025.

Pressão das Montadoras por Pneus Inteligentes Conectados

Os protótipos de autonomia de Nível 3 requerem dados em tempo real de atrito e temperatura para refinar os limites de frenagem, impulsionando os mandatos das montadoras por carcaças com sensores embarcados na fase de início do programa. Os projetos com chip embarcado já ocupam mais de dois quintos da receita de tecnologia. Os contratos de desenvolvimento conjunto da Continental com duas montadoras europeias ilustram como as unidades de controle eletrônico de pneus e veículos agora codesenvolvem protocolos de comunicação. Os modelos de manutenção preditiva reduzem o tempo de inatividade das frotas e diminuem os custos de garantia. O CAGR do canal de montadoras reflete como o fornecimento de fábrica de pneus conectados superará as instalações de retrofit. À medida que os ecossistemas de dados proprietários amadurecem, as montadoras preferem fornecedores de pneus de primeiro nível que possam garantir conformidade com a cibersegurança automotiva e atualizações de firmware via rede.

Plantas de Pneus Automatizadas pela Indústria 4.0 Reduzem Custos

Células de montagem de talão com robôs colaborativos, inspeção de banda de rodagem por visão computacional e gêmeos digitais elevam o rendimento na primeira passagem acima de quatro quintos, reduzindo o desperdício e o consumo de energia. A unidade de Hiroshima da Bridgestone reporta uma redução de um quinto na mão de obra e ganho no tempo de ciclo após a automação. À medida que o capital é amortizado, os custos unitários convergem mais rapidamente em direção aos pneus convencionais, aliviando a restrição de custo. Os dados aprimorados do processo também informam ajustes de compostos em tempo real que elevam a uniformidade, apoiando diretamente as metas de conforto de condução para veículos autônomos.

Mandatos Regulatórios de Eficiência de Combustível

As regras de CO2 da União Europeia pós-2025 obrigam os automóveis de passageiros a reduzir as emissões da frota em dois quintos em relação às linhas de base de 2021, e os pneus de baixa resistência ao rolamento contribuem com até 4 g/km desse requisito. Receitas de banda de rodagem enriquecidas com sílica e designs de seção estreita reduzem ao mínimo a perda de energia, equivalente a dois anos de ganhos de eficiência do trem de força. Esquemas de rotulagem como a classificação Grau A da Europa agora influenciam dois quintos das decisões de compra dos consumidores. As atualizações do padrão CAFE dos Estados Unidos espelham essa trajetória, levando as plantas de pneus norte-americanas a se reequiparem para compostos de baixa histerese. Os fabricantes que investem antecipadamente em ciência de materiais garantem prêmios de preço e créditos regulatórios, ao mesmo tempo que reduzem os custos de conformidade das montadoras.

Análise de Impacto das Restrições do Mercado de Pneus Avançados*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -2.7% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Materiais Especiais | -1.9% | Global, com maior impacto em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações com Durabilidade e Confiabilidade de Novos Projetos | -1.8% | Global, com maior impacto em aplicações comerciais | Médio prazo (2 a 4 anos) |

| Riscos de Propriedade de Dados e Cibersegurança | -1.4% | Global, concentrado em mercados desenvolvidos com veículos conectados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Economias de Escala Limitadas

Carcaças inteligentes com matrizes de sensores multicamadas são vendidas a USD 240 em comparação com USD 155 para modelos pneumáticos premium comparáveis, reduzindo a demanda endereçável em geografias sensíveis ao preço. Os volumes de produção diminuem por unidade de manutenção de estoque, mantendo os custos gerais de material e calibração elevados. Os operadores de frete na América Latina e no Sudeste Asiático adiam a adoção até que a modelagem do custo total de propriedade comprove economias tangíveis. Os fornecedores estão pilotando créditos de fabricação nos Estados Unidos e cartuchos de sensores modulares que reduzem o custo incremental por pneu em um décimo para desbloquear volume. A escala é esperada quando três programas globais de montadoras fizerem a transição da validação para a produção em série durante 2026-2027.

Preocupações com Durabilidade e Confiabilidade de Novos Projetos

A eletrônica embarcada adiciona potenciais pontos de falha; testes de campo mostram que a infiltração de umidade causa 3% de falha nos sensores após 24 meses em ciclos de uso intenso. Os protótipos sem ar ainda enfrentam problemas de acúmulo de calor em velocidades sustentadas em rodovias, limitando os lançamentos iniciais a frotas de última milha. Os operadores de frotas exigem paridade de garantia com a cobertura de 160.000 km das carcaças convencionais. Os técnicos de serviço também precisam de novos equipamentos de calibração, aumentando o tempo de inatividade durante as implantações iniciais. À medida que a norma ISO 21750 finaliza os critérios de interoperabilidade, os fornecedores de componentes visam reduzir pela metade a espessura do invólucro do sensor, melhorar a vida útil à fadiga por flexão e resolver as hesitações em relação à garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Pneus Avançados

Por Tipo de Pneu:

Dominância dos Pneumáticos Enfrenta Disrupção dos Pneus sem ArOs pneus pneumáticos capturaram 67,13% de participação no mercado de pneus avançados em 2024, beneficiando-se da escala de fabricação global e de um ecossistema de reposição maduro. As arquiteturas sem ar, no entanto, exibem o CAGR mais forte de 15,48%, refletindo os pilotos UPTIS da Michelin com a General Motors e as implantações em frotas de logística da Bridgestone. Os pneus pneumáticos continuam a evoluir por meio de revestimentos autosselantes e insertos runflat que ampliam a relevância do produto mesmo com o amadurecimento das alternativas à prova de furos. Em contraste, as nervuras sem ar, as treliças de raios e as estruturas fabricadas de forma aditiva visam reduzir o tempo de inatividade e o desperdício de descarte, posicionando bem o formato para frotas autônomas de robôs-táxi.

O mercado de pneus avançados mostra bifurcação: os automóveis de passageiros premium ainda favorecem os pneus pneumáticos orientados ao conforto, enquanto as frotas de armazéns, última milha e militares testam conceitos sem ar. Os desafios de escalonamento incluem o reequipamento dos equipamentos de montagem e a obtenção de amortecimento de vibração comparável ao das carcaças infladas. Os reguladores estão elaborando protocolos de teste de resistência para certificar modelos sem ar para uso em rodovias até 2026. À medida que os produtores refinam os elastômeros de poliuretano para dissipar o calor, as barreiras de adoção diminuem, e os pneus sem ar poderão corroer a dominância dos pneumáticos em segmentos de alta utilização onde o risco de furo impõe custos ocultos.

Por Tecnologia:

Integração Inteligente Lidera a Onda de InovaçãoOs projetos com chip embarcado controlaram 44,54% de participação no mercado de pneus avançados em 2024, ressaltando como a conectividade agora define a vantagem competitiva para o mercado de pneus avançados. As carcaças com autoinflagem lideram o crescimento a um CAGR de 15,51%, aproveitando bombas peristálticas que reabastecam a pressão usando energia rotacional. A participação do mercado de pneus avançados para formatos multicâmara permanece modesta, mas atraente para defesa e mineração, onde a redundância supera o custo. Os compostos autosselantes inserem camadas de poliisobutileno que tampam furos de 5 mm em segundos, protegendo os veículos de passageiros de riscos na estrada.

A convergência de plataformas é evidente no conceito VISION da Michelin, que combina treliças sem ar com módulos de banda de rodagem imprimíveis e identificação por radiofrequência integrada. A padronização de componentes em torno da norma ISO 21750 permite que sensores da Melexis ou da Murata se conectem entre marcas, reduzindo a duplicação de pesquisa e desenvolvimento. À medida que as montadoras exigem capacidade de atualização via rede, o firmware dos pneus se integra aos ciclos de atualização das unidades de controle eletrônico dos veículos, incorporando os fornecedores mais profundamente nas cadeias de suprimentos de software das montadoras. Com o tempo, a combinação de autoinflagem, telemetria por chip e compostos adaptativos deverá elevar o preço médio de venda enquanto reduz o custo operacional ao longo da vida útil para as frotas.

Por Tipo de Propulsão:

A Transição Elétrica Reformula os RequisitosOs veículos de combustão interna retiveram 51,26% de participação no mercado de pneus avançados em 2024, mas os veículos elétricos a bateria geraram o CAGR mais rápido de 15,55%, reformulando os requisitos de compostos, contorno e ruído. À medida que os registros globais de veículos elétricos aceleram, o tamanho do mercado de pneus avançados para fornecimentos de veículos elétricos a bateria dobrará até 2030. Os coeficientes de resistência ao rolamento caem para 6,2 kg/t nos pneus de veículos elétricos de ponta em comparação com 7,8 kg/t para modelos de motor de combustão interna comparáveis, estendendo a autonomia em aproximadamente 7 km por carga. As espumas acústicas reduzem a ressonância da cavidade, diminuindo o ruído na cabine em até 2 dB e atendendo às expectativas dos veículos elétricos de luxo.

Os híbridos e híbridos plug-in fazem a ponte da lacuna tecnológica, exigindo carcaças que suportem os ciclos de calor do motor de combustão interna e os picos de torque dos veículos elétricos. As plataformas de célula de combustível constituem uma participação de nicho, mas requerem resistência ao rolamento ultrabaixa para maximizar a economia de hidrogênio. À medida que as químicas de bateria avançam, as classificações de carga dos pneus devem se estender ainda mais, impulsionando o reforço da área do talão e tecidos de cordas leves. Os fornecedores que alinham o desenvolvimento de compostos com os roteiros de eletrificação das montadoras garantem o status de fornecedor preferencial e royalties de design integrado.

Por Canal de Vendas:

A Integração com Montadoras AceleraO pós-venda comandou 73,42% de participação no mercado de pneus avançados em 2024, pois o estoque global de veículos existente depende de compras de reposição. As vendas para montadoras, embora menores, registrarão um CAGR de 15,45% à medida que as novas plataformas de veículos especificam unidades de manutenção de estoque de pneus inteligentes no lançamento. Os longos ciclos de design e os testes de validação integram os fornecedores em rodadas de produção de cinco anos, garantindo previsibilidade de volume. A mudança na participação do mercado de pneus avançados em direção às montadoras também significa barreiras técnicas mais elevadas: auditorias de cibersegurança automotiva, documentação de aprovação de peças para produção e conformidade com segurança funcional adicionam custos que os players menores do pós-venda têm dificuldade em suportar.

Os pacotes de "pneu como serviço" baseados em assinatura borram os limites dos canais ao combinar carcaças com painéis de telemetria e logística de substituição programada. Os braços financeiros das montadoras estão cada vez mais empacotando esses serviços em contratos de leasing, monetizando fluxos de dados enquanto garantem receita cativa de peças. Enquanto isso, os revendedores regionais de pneus evoluem para centros de calibração de sensores, capturando receita de serviços e reforçando a resiliência do pós-venda.

Análise Geográfica

Mercado de Pneus Avançados da APAC

A Ásia-Pacífico contribuiu com uma participação de 37,88% no mercado de pneus avançados em 2024, liderada pelas exportações da China nos primeiros oito meses do ano. Uma CAGR regional de 15,49% até 2030 beneficia-se da densa adoção de VEBs, implantações de fábricas inteligentes e subsídios governamentais de apoio à P&D. O Japão mantém um halo de liderança tecnológica por meio do polímero ACTIVE TREAD da Sumitomo, que adapta a viscoelasticidade às microtexturas das estradas e prolonga a vida útil com volume mínimo. A Hankook da Coreia do Sul investe em conceitos de pneus sem ar iFlex para robôs de entrega e frotas de micromobilidade.

Mercado de Pneus Avançados da América do Norte

A América do Norte enfatiza o tempo de atividade das frotas e a conformidade regulatória. A proibição do 6PPD na Califórnia força a reformulação química, criando lançamentos de ecoetiquetas centrados na América do Norte até 2026. A expansão da planta de Napanee pela Goodyear aumentará a produção de pneus para VEs em um número expressivo anualmente, alinhando o fornecimento local às metas de produção de VEs dos EUA. As frotas de gestão de resíduos canadenses testam a análise de pneus baseada em inteligência artificial da Revvo, ilustrando como os serviços de dados geram colaboração transfronteiriça.

Mercado de Pneus Avançados da Europa

A Europa entrelaça a sustentabilidade com a inovação digital. As revisões do rótulo de pneus da UE agora exibem ícones de manuseio na neve e bases de dados de desempenho vinculadas a QR, estimulando escolhas mais informadas dos consumidores. Fabricantes de equipamentos originais como a Volvo Trucks especificam módulos de pneus conectados em suas linhas regionais de veículos pesados para maximizar o tempo de atividade e os ganhos de créditos de CO2. A legislação de economia circular impulsiona a adoção de negro de fumo recuperado, e plantas-piloto nos Países Baixos ampliam a produção de pirólise para reintegração em compostos.

Cenário Competitivo

A concorrência é moderadamente concentrada, com os cinco principais fornecedores — Bridgestone, Michelin, Continental, Goodyear e Pirelli — comandando aproximadamente três quintos da receita global. Os incumbentes tradicionais alavancam canais de distribuição centenários, linhas de moldagem de alto volume e acordos de desenvolvimento conjunto com montadoras. A colaboração da Michelin com a General Motors no UPTIS chegou à fase de pilotagem em estrada em frotas de transporte em Michigan, canalizando dados de teste para ciclos de validação de design[3]"Testes em Estrada do Pneu sem Ar UPTIS," Grupo Michelin, michelin.com .

Os entrantes de tecnologia injetam capacidades especializadas. A Revvo Technologies licencia algoritmos de inteligência artificial de borda que preveem assinaturas de vibração anômalas 300 km antes de um estouro, garantindo contratos com empresas de logística dos Estados Unidos. A Melexis fornece acelerômetros microeletromecânicos de 6 eixos classificados para 180 °C, agora qualificados em dois programas de pneus de montadoras europeias. As parcerias superam as aquisições diretas; a Continental codesenvolveu embalagens de sensores com a Siemens para plantas da Indústria 4.0, enquanto a participação minoritária da Bridgestone na Kodiak Robotics explora ciclos de retroalimentação de pneus para frete autônomo.

As estratégias de liderança em custo coexistem com iniciativas de diferenciação. Os produtores chineses escalam pneus pneumáticos de baixa resistência ao rolamento a preços de atacado abaixo de USD 90, desafiando as marcas premium em mercados emergentes. Em resposta, as grandes empresas ocidentais reduzem ativos não essenciais — exemplificado pela desinvestimento da Goodyear de seu negócio de pneus para uso fora de estrada para a Yokohama — para realocar capital em direção a ecossistemas de pneus conectados. Os depósitos de patentes de 2024 indicam uma intensificação da concorrência em pesquisa e desenvolvimento em elastômeros recicláveis e insertos de banda de rodagem para coleta de energia que poderiam alimentar sensores de próxima geração de forma independente.

Líderes do Setor de Pneus Avançados

Michelin

Continental AG

Pirelli

The Goodyear Tire & Rubber Company

Bridgestone Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Pneus Avançados

- Bridgestone Corporation

- Michelin

- Continental AG

- The Goodyear Tire & Rubber Company

- Pirelli & C. S.p.A.

- Sumitomo Rubber Industries Ltd.

- Yokohama Rubber Co. Ltd.

- Hankook Tire & Technology Co Ltd.

- Nokian Tyres Plc

- Toyo Tire Corporation

- CEAT Ltd.

- Kumho Tire

- Cooper Tire & Rubber Company

- Apollo Tyres Ltd.

- JK Tyre & Industries Ltd.

- Giti Tire

- ZC Rubber

- Maxxis International

- Sailun Group Co Ltd.

- Revvo Technologies Inc.

Desenvolvimento Recente da Indústria no Mercado de Pneus Avançados

- Fevereiro de 2025: A Goodyear concluiu a venda de seu negócio de pneus para uso fora de estrada para a Yokohama Rubber por USD 905 milhões, realocando recursos para tecnologias avançadas de passageiros e comerciais.

- Dezembro de 2024: A CEAT adquiriu a marca Camso da Michelin por USD 225 milhões, ampliando sua presença em pneus agrícolas e industriais especiais.

- Agosto de 2024: A Goodyear anunciou um investimento de CAD 575 milhões em sua planta de Napanee, Ontário, para escalar a capacidade de pneus para veículos elétricos.

Escopo do Relatório Global do Mercado de Pneus Avançados

Visão Geral da Segmentação

| Pneus Pneumáticos |

| Pneus Runflat |

| Pneus sem Ar |

| Pneus com Autoinflagem |

| Pneus Inteligentes com Chip Embarcado |

| Pneus Multicâmara |

| Pneus Tudo-em-Um |

| Pneus Autosselantes |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico Híbrido |

| Veículo Elétrico a Célula de Combustível |

| Montadora |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pneu | Pneus Pneumáticos | |

| Pneus Runflat | ||

| Pneus sem Ar | ||

| Por Tecnologia | Pneus com Autoinflagem | |

| Pneus Inteligentes com Chip Embarcado | ||

| Pneus Multicâmara | ||

| Pneus Tudo-em-Um | ||

| Pneus Autosselantes | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Veículo Elétrico Híbrido Plug-in | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Canal de Vendas | Montadora | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de pneus avançados deve crescer até 2030?

O mercado tem projeção de expansão a um CAGR de 15,44%, dobrando de USD 0,81 bilhão em 2025 para USD 1,63 bilhão até 2030.

Por que os veículos elétricos estão reformulando as especificações dos pneus?

Os veículos elétricos a bateria adicionam peso e torque instantâneo, de modo que os pneus precisam de compostos de baixa resistência ao rolamento, classificações de carga mais elevadas e amortecimento acústico para estender a autonomia e reduzir o ruído na cabine.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de autoinflagem mostram o CAGR mais rápido de 15,51% porque mantêm automaticamente a pressão, melhorando a segurança e a eficiência de combustível.

Qual participação os pneus sem ar detêm hoje?

Os pneus pneumáticos dominam, mas os projetos sem ar, embora menores, estão avançando a um CAGR de 15,48% à medida que os pilotos com parceiros de logística e montadoras escalam.

Qual região lidera a demanda por pneus avançados?

A Ásia-Pacífico comanda 37,88% da receita e o CAGR mais alto de 15,49%, impulsionada pela robusta produção de veículos elétricos e investimentos em fábricas inteligentes.

Como os fabricantes de pneus estão respondendo às novas regulamentações de sustentabilidade?

As empresas estão reformulando compostos sem 6PPD, adotando materiais de base biológica e investindo em plantas de reciclagem de economia circular para atender ao aperto dos padrões globais.

Página atualizada pela última vez em: