Taille et Part du Marché des Pneus pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.95 Milliards de dollars |

| Taille du Marché (2030) | 21.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

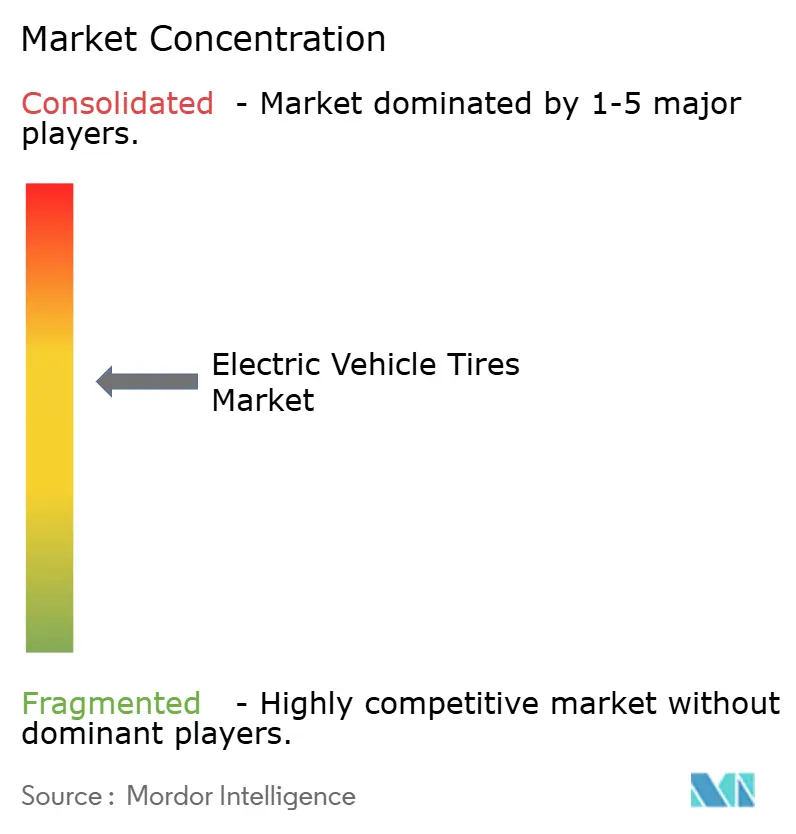

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus pour Véhicules Électriques par Mordor Intelligence

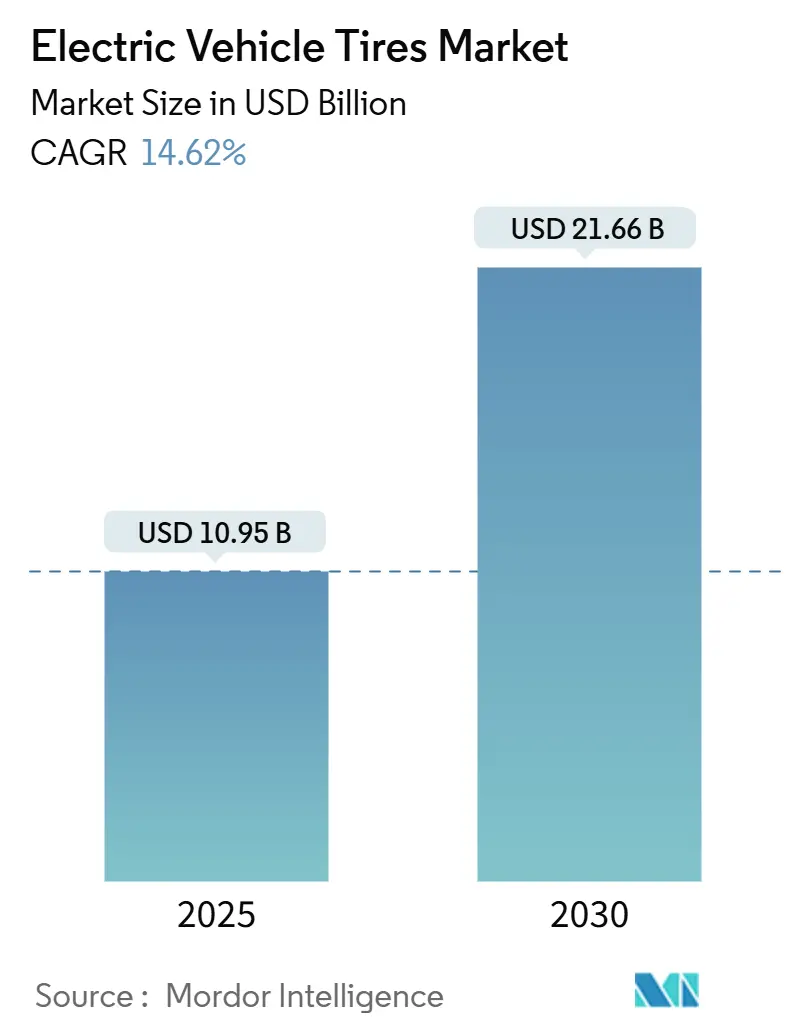

La taille du marché des pneus pour véhicules électriques s'élevait à 10,95 milliards USD en 2025 et devrait atteindre 21,66 milliards USD d'ici 2030, progressant à un CAGR de 14,62 %. Cette croissance reflète l'expansion des volumes mondiaux de production de véhicules électriques, le soutien réglementaire en faveur des transports à faibles émissions et les innovations continues en matière de composés qui réduisent la résistance au roulement tout en prolongeant la durée de vie de la bande de roulement. La demande des équipementiers pour des constructions à charge élevée spécialisées, la prolifération des technologies de capteurs intelligents et des cycles de remplacement plus rapides ancrent davantage le potentiel de revenus sur le marché des pneus pour véhicules électriques. Le positionnement concurrentiel dépend de plus en plus de l'intensité de la R&D et de la capacité à synchroniser la conception des pneus avec les caractéristiques du groupe motopropulseur des véhicules électriques, tandis que les dynamiques régionales soulignent le leadership en termes d'échelle de l'Asie-Pacifique et la croissance disproportionnée du Moyen-Orient et de l'Afrique.

Principaux Enseignements du Rapport

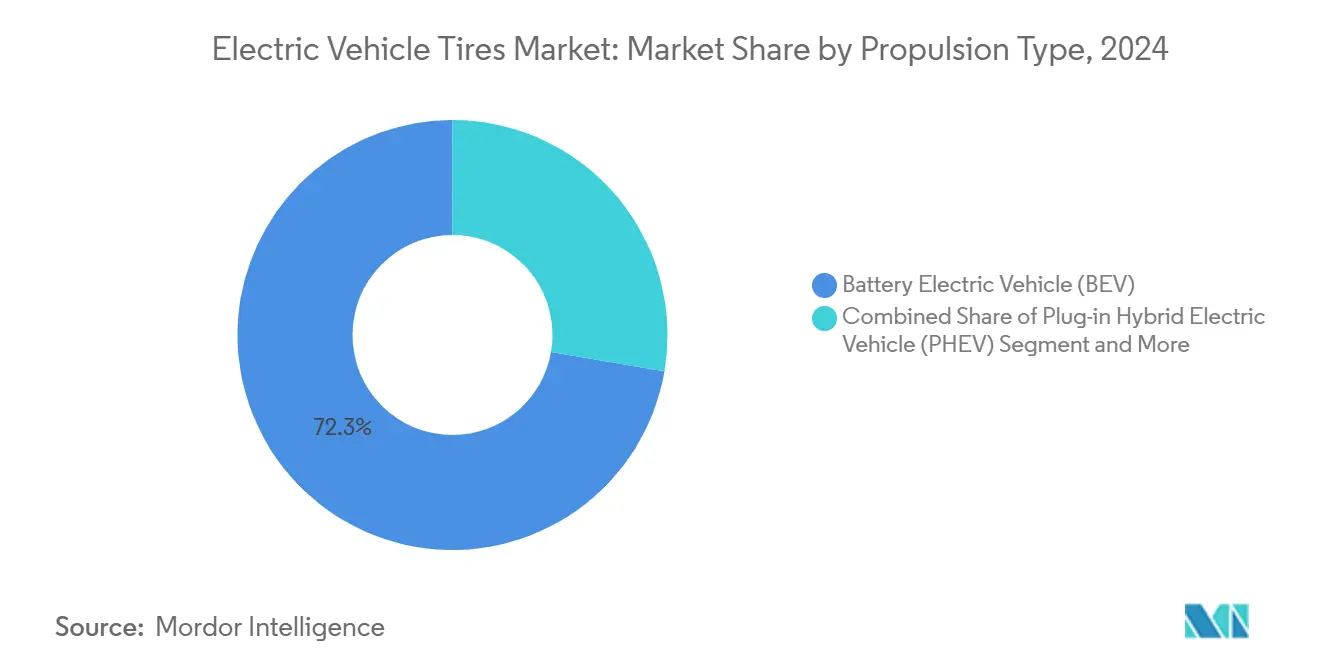

- Par type de propulsion, les véhicules électriques à batterie ont dominé avec 72,34 % de la taille du marché des pneus pour véhicules électriques en 2024 ; les véhicules électriques à pile à combustible devraient se développer à un CAGR de 17,12 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 64,18 % de la taille du marché des pneus pour véhicules électriques en 2024, tandis que les véhicules utilitaires lourds progressent à un CAGR de 16,06 % jusqu'en 2030.

- Par application, les segments sur route ont capturé 76,44 % de la taille du marché des pneus pour véhicules électriques en 2024, et les applications hors route devraient croître à un CAGR de 15,87 % entre 2025 et 2030.

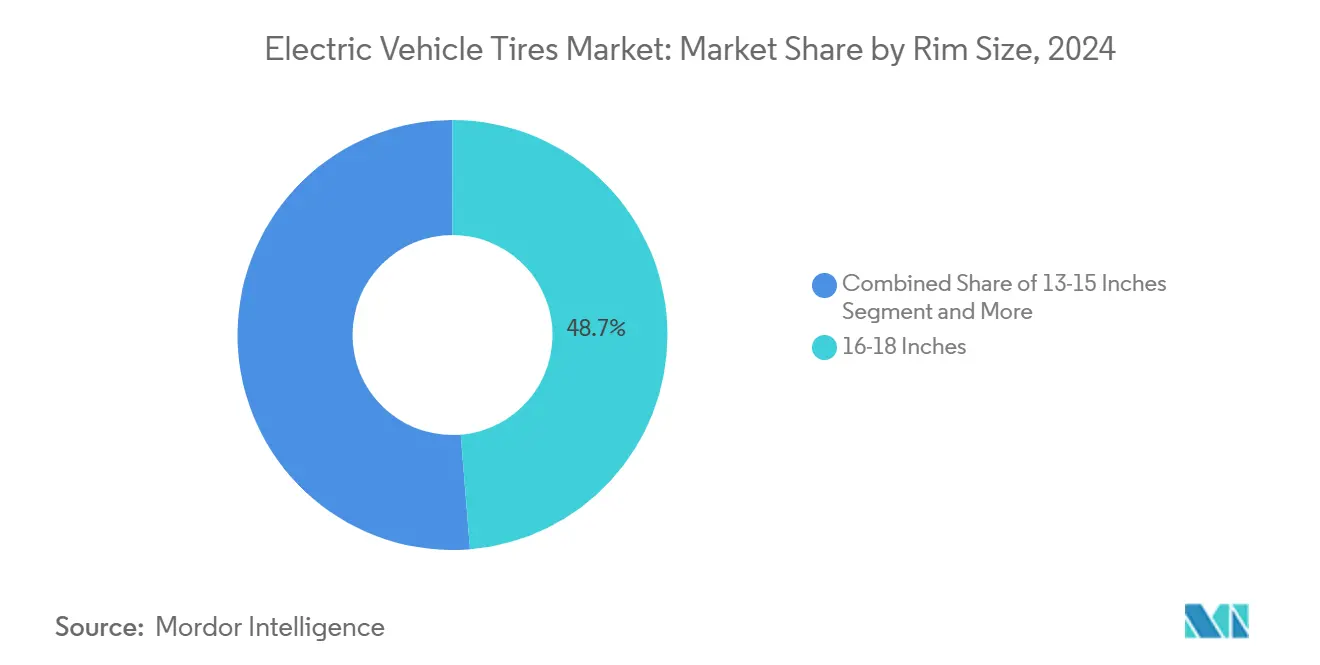

- Par taille de jante, la catégorie 16-18 pouces détenait 48,71 % de la part du marché des pneus pour véhicules électriques en 2024, tandis que le segment supérieur à 21 pouces est le plus rapide, avec un CAGR de 16,84 % d'ici 2030.

- Par canal de vente, les contrats équipementiers représentaient 59,33 % de la part du marché des pneus pour véhicules électriques en 2024, tandis que le marché de remplacement devrait augmenter à un CAGR de 14,97 % jusqu'en 2030.

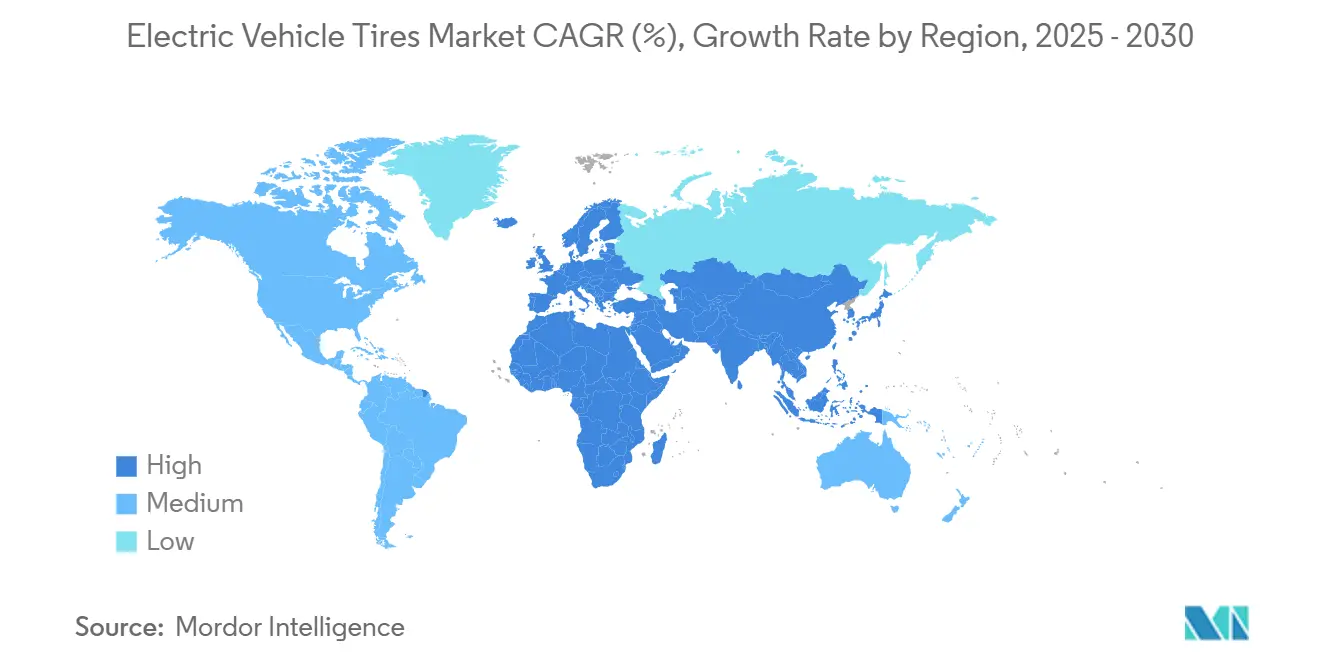

- Par géographie, l'Asie-Pacifique commandait une part de 54,63 % du marché des pneus pour véhicules électriques en 2024, et le Moyen-Orient et l'Afrique affichent le CAGR le plus élevé de 15,14 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pneus pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la Production Mondiale de Véhicules Électriques | +3.2% | Mondial, porté par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Priorité des Équipementiers aux Pneus Améliorant l'Autonomie | +2.8% | Marchés premium mondiaux | Long terme (≥ 4 ans) |

| L'Usure Accélérée des Pneus de Véhicules Électriques Stimule la Demande | +2.4% | Marchés de véhicules électriques matures | Court terme (≤ 2 ans) |

| Des Réglementations Plus Strictes sur les Pneus Influencent la Conception | +2.1% | Europe et régions en expansion | Moyen terme (2-4 ans) |

| Garantie Équipementier pour les Pneus à Charge Élevée | +1.9% | Pôles de véhicules utilitaires | Long terme (≥ 4 ans) |

| Les Pneus à Capteurs Intelligents Ouvrent de Nouveaux Flux de Revenus | +1.8% | Marchés premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Production et des Ventes Mondiales de Véhicules Électriques

La production mondiale de véhicules électriques a dépassé 17 millions d'unités en 2024, consolidant une base de volume qui justifie des gammes de pneus dédiées et des programmes de R&D spécialisés. Les usines d'assemblage chinoises fournissent plus de la moitié de la production mondiale, accélérant les achats de composés qui compensent le poids à vide accru et le couple instantané. Les incitations gouvernementales en Amérique latine ont ajouté de l'élan, le Brésil ayant enregistré 177 360 unités de ventes de véhicules électriques en 2024. L'Agence Internationale de l'Énergie prévoit 20 millions de ventes mondiales de véhicules électriques en 2025, renforçant une hausse de la demande à moyen terme pour le marché des pneus pour véhicules électriques [1]"Perspectives mondiales des véhicules électriques 2025," Agence Internationale de l'Énergie, iea.org. Les fabricants de pneus bénéficient d'avantages d'échelle et d'un levier de rentabilité à mesure que les commandes au niveau des usines équipementières se concentrent autour de conceptions à faible résistance et à charge élevée.

Priorité des Équipementiers aux Pneus à Faible Résistance au Roulement pour Améliorer l'Autonomie

Chaque réduction de 10 % de la résistance au roulement peut prolonger l'autonomie de conduite d'un véhicule électrique d'environ 2 à 3 %, transformant les pneus de composants banalisés en véritables prolongateurs d'autonomie fonctionnels. Continental a considérablement investi dans le perfectionnement de composés riches en silice qui maintiennent la durabilité sous les plateformes de véhicules électriques plus lourdes. Le portefeuille « prêt pour les véhicules électriques » de Michelin positionne tous les pneus pour voitures particulières afin de gérer les paramètres de couple électrique, simplifiant les stocks des concessionnaires et garantissant la cohérence des performances. Les normes de phase 3 pour les véhicules lourds de l'Agence de Protection de l'Environnement font référence à la résistance au roulement comme levier de conformité, intégrant les conceptions à faible résistance dans les cadres réglementaires [2]"Normes de gaz à effet de serre de phase 3 pour les véhicules lourds," Agence de Protection de l'Environnement, epa.gov. Ces facteurs positionnent la technologie à faible résistance comme un différenciateur essentiel au sein du marché des pneus pour véhicules électriques.

L'Usure Accélérée des Pneus de Véhicules Électriques Stimule la Demande de Remplacement

Le couple instantané et le poids à vide plus élevé réduisent la durée de vie de la bande de roulement de 15 à 30 % par rapport aux véhicules à combustion interne, doublant la fréquence de remplacement pour les flottes urbaines à kilométrage élevé. Certains opérateurs de livraison signalent désormais des intervalles de remplacement de 32 000 à 48 000 km contre 64 000 à 80 000 km pour leurs homologues diesel. Les distributeurs du marché de remplacement stockent en conséquence des références dédiées aux véhicules électriques et investissent dans la formation des techniciens à la sécurité haute tension. Le cycle d'usure plus court amortit les profils de revenus même dans les régions où les courbes de ventes de véhicules électriques restent progressives, renforçant la traction du marché de remplacement au sein du marché des pneus pour véhicules électriques.

Réglementations Plus Strictes sur l'Étiquetage Énergétique et le Bruit des Pneus

Les règles européennes d'étiquetage énergétique évaluent les pneus sur l'efficacité et le bruit, et des dispositifs similaires progressent en Asie-Pacifique et dans certains États américains. La réduction du bruit en habitacle due aux groupes motopropulseurs sans moteur thermique amplifie l'acoustique des pneus, obligeant les fabricants à intégrer de la mousse absorbant le son sans augmenter la résistance au roulement. L'ElectricDrive 2 de Goodyear associe son insert SoundComfort à un profil de flanc aérodynamique pour répondre aux deux critères de décibels et d'efficacité. La convergence réglementaire peut rationaliser les approbations mondiales, mais elle élève les obstacles en matière de R&D pour les marques plus petites. La pression de conformité devrait soutenir l'innovation en matière de composés sur le marché des pneus pour véhicules électriques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -2.1% | Pôles de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts Élevés de R&D et d'Outillage | -1.8% | Mondial, les petits fabricants les plus exposés | Moyen terme (2-4 ans) |

| Examen de la Durabilité du Caoutchouc Synthétique | -1.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Absence de Certification Unifiée pour les Pneus de Véhicules Électriques | -1.2% | Multirégional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières et Risque de Chaîne d'Approvisionnement

Les prix du caoutchouc naturel et des élastomères synthétiques ont fluctué de 40 % en 2024, érodant les marges sur les formulations premium pour véhicules électriques. Des événements liés au climat en Asie du Sud-Est ont perturbé les flux de latex, tandis que la volatilité du pétrole a affecté les polymères à base de butadiène. Les fabricants répondent par des objectifs de contenu recyclé et biosourcé, tels que l'objectif de Michelin d'atteindre 40 % de matériaux renouvelables et recyclés d'ici 2030 [3]"Feuille de route des matériaux durables 2030," Michelin, michelin.com. Néanmoins, les additifs spéciaux essentiels aux performances à faible résistance manquent souvent de sources d'approvisionnement diversifiées, amplifiant la pression de répercussion des coûts au sein du marché des pneus pour véhicules électriques.

Coûts Élevés de R&D et d'Outillage pour les Composés Spécifiques aux Véhicules Électriques

Les pneus orientés véhicules électriques nécessitent des composés qui gèrent des charges d'essieu plus lourdes sans sacrifier l'efficacité énergétique, forçant les budgets de R&D à atteindre 15 à 20 % du chiffre d'affaires. Les petits fabricants peinent à financer des bancs d'endurance calibrés pour les simulations à couple élevé, faisant pencher l'avantage concurrentiel vers les acteurs établis disposant de laboratoires multirégionaux. Bridgestone a alloué 25 milliards JPY (environ 170 millions USD) aux plateformes de matériaux avancés, illustrant l'obstacle en termes de capital. Les délais de développement prolongés et les dépenses d'outillage élevées tempèrent les vitesses d'entrée pour les challengers du marché des pneus pour véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : Les Piles à Combustible Portent la Croissance Future

Les modèles électriques à batterie ont conservé 72,34 % de la taille du marché des pneus pour véhicules électriques en 2024, tandis que les véhicules électriques à pile à combustible sont positionnés pour un CAGR de 17,12 % jusqu'en 2030. Les pneus pour véhicules électriques à batterie privilégient la faible résistance au roulement et le confort acoustique, tandis que les camions à pile à combustible exigent des indices de charge plus élevés pour compenser la masse du stockage d'hydrogène. Les opérateurs miniers spécifient déjà des pneus Michelin 50/80R57 XDR 4 pour les camions de transport à batterie électrique, citant une consommation d'énergie inférieure de 3,6 %.

Les stratégies d'approvisionnement des flottes indiquent que la logistique longue distance à hydrogène pourrait ouvrir des segments premium à charge élevée pour les fabricants de pneus. Les normes de phase 3 de l'Agence de Protection de l'Environnement favorisent le transport routier zéro émission, stimulant la collaboration avec les équipementiers sur les critères de durabilité. À mesure que l'infrastructure se développe, des conceptions de composés et de carcasses différenciées devraient élargir la base adressable du marché des pneus pour véhicules électriques.

Par Type de Véhicule : Les Véhicules Utilitaires Accélèrent l'Électrification

Les voitures particulières ont maintenu 64,18 % de la part du marché des pneus pour véhicules électriques en 2024, mais les véhicules utilitaires lourds affichent le CAGR le plus rapide à 16,06 %. Des cycles d'utilisation prévisibles, la recharge en dépôt et les incitations réglementaires soutiennent l'électrification des flottes. Les mandats californiens pour les camions de transport à zéro émission génèrent des engagements de volume, tirant la demande de pneus vers des montages à charge élevée de 22,5 pouces.

Les opérateurs tiennent compte du coût total de possession, ce qui incite à adopter des carcasses premium rechapables et des ensembles de capteurs intelligents qui réduisent les temps d'arrêt. Les fournisseurs de pneus peuvent lier l'analyse du cycle de vie à des programmes de remplacement pour capturer des marges supplémentaires et renforcer la fidélité au sein du marché des pneus pour véhicules électriques.

Par Application : L'Électrification Hors Route Prend de l'Élan

Les segments sur route représentaient 76,44 % de la demande de 2024, mais l'électrification hors route progresse à un CAGR de 15,87 % à mesure que les mines, les ports et les chantiers de construction visent des réductions d'émissions. Les conceptions Bridgestone MasterCore offrent 15 % de capacité de charge supplémentaire pour les chargeurs électriques à batterie.

Les clients hors route valorisent la résistance thermique prolongée et la prévention des coupures plutôt que le faible bruit, entraînant une division du portefeuille et une prime de prix. L'expansion des camions de transport électriques autonomes élargit le bassin d'opportunités, renforçant la diversité des revenus sur le marché des pneus pour véhicules électriques.

Par Taille de Jante : Les Segments Premium Stimulent l'Innovation

La plage 16-18 pouces détenait 48,71 % de part en 2024, tandis que les tailles supérieures à 21 pouces ont enregistré un CAGR de 16,84 % lié aux lancements de véhicules électriques de luxe. Les roues plus grandes nécessitent des flancs plus minces ; ainsi, des ensembles de talons et de ceintures avancés préservent le confort. L'usine américaine neutre en carbone planifiée par ENSO à hauteur de 500 millions USD cible ce segment à haute marge.

Les propriétaires de véhicules électriques de performance traitent de plus en plus les ensembles roue-pneu comme des déclarations de design, accélérant la demande de composés végans et de flancs colorés. Cette premiumisation soutient les prix de vente moyens et favorise la différenciation des produits au sein du marché des pneus pour véhicules électriques.

Par Canal de Vente : L'Élan du Marché de Remplacement se Renforce

L'approvisionnement équipementier commandait 59,33 % des revenus de 2024, mais l'usure accélérée de la bande de roulement entraîne un CAGR de 14,97 % dans le canal de remplacement. Les distributeurs indépendants adoptent des scanners de profil de bande de roulement par laser et des élévateurs compatibles avec les véhicules électriques pour attirer les clients recherchant un service spécialisé.

Les fabricants de pneus proposent des outils de surveillance des performances par abonnement qui prédisent l'usure à 1 600 km près, fidélisant les clients. Les modèles hybrides vente au détail-numérique permettent aux consommateurs de présélectionner en ligne des références homologuées pour véhicules électriques et de planifier une installation mobile, renforçant la commodité comme facteur de différenciation sur le marché des pneus pour véhicules électriques.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de 54,63 % du marché des pneus pour véhicules électriques en 2024. L'écosystème de gigafactories chinoises approvisionne les constructeurs automobiles nationaux tout en exportant vers l'Asie du Sud-Est, comprimant les délais et les coûts logistiques. L'expertise japonaise en matière de composés et l'innovation coréenne en matière de batteries enrichissent la base de connaissances régionale, permettant des cycles plus rapides du pilote à la production. Les corridors de Delhi et Mumbai en Inde ajoutent des flottes de bus électriques qui amplifient la demande de remplacement urbaine.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 15,14 %. L'Arabie Saoudite canalise les fonds de Vision 2030 dans l'assemblage de véhicules électriques, et les zones franches des Émirats Arabes Unis attirent les fournisseurs de batteries, catalysant des projets de localisation de pneus. L'Afrique du Sud tire parti de ses ressources en platine et d'un cluster automobile mature, favorisant des pilotes de camions à hydrogène nécessitant des carcasses à charge élevée. La faible pénétration de base amplifie les gains en pourcentage, élargissant l'empreinte géographique du marché des pneus pour véhicules électriques.

L'Amérique du Nord et l'Europe restent des centres d'expansion stables. Les incitations fiscales de la loi américaine sur la réduction de l'inflation stimulent l'approvisionnement national en matériaux durables, et la norme californienne sur les carburants à faible teneur en carbone incite à l'utilisation de pneus à faible résistance pour les crédits de flotte. Les règles d'étiquetage énergétique de l'Union Européenne influencent les choix de remplacement des consommateurs, élevant les pneus de classe A sur les plateformes en ligne. L'Amérique latine gagne en traction grâce à l'initiative Route Électrique, facilitant les voyages transfrontaliers en véhicules électriques qui augmentent les volumes régionaux de pneus.

Paysage Concurrentiel

La concentration du marché est modérée, les fabricants historiques défendant leurs parts face aux entrants spécialisés et aux collaborations technologiques. Bridgestone, Michelin, Goodyear, Continental et Pirelli maintiennent des avantages d'échelle, mais ils intègrent désormais des ensembles de capteurs et des tableaux de bord logiciels pour conserver leurs positions auprès des équipementiers. Des partenariats comme celui de Goodyear avec TDK traduisent la télémétrie des pneus en temps réel en données d'entrée pour le contrôle du véhicule, améliorant la sécurité et l'efficacité. ENSO se différencie par une production neutre en carbone et l'utilisation de caoutchouc biosourcé, obtenant des contrats pilotes avec des marques premium de véhicules électriques.

Les stratégies de tarification reposent sur l'équilibre entre les matériaux premium et l'accessibilité pour le marché de masse. Le label HL de Continental répond aux poids à vide plus élevés des véhicules électriques sans faire exploser les coûts, tandis que la gamme iON de Hankook est compétitive sur les niveaux de bruit faibles. L'innovation en matière de rechapage pour les carcasses de véhicules utilitaires électriques émerge comme un point d'appui générateur de marges. La résilience de la chaîne d'approvisionnement et l'approvisionnement en matériaux renouvelables deviennent des critères d'appel d'offres croissants à mesure que les constructeurs automobiles poursuivent des réductions d'émissions de portée 3.

Les perspectives de fusions-acquisitions s'articulent autour de la technologie de compoundage et des lacunes de capacité régionale. Les petites entreprises asiatiques possédant des contrats d'approvisionnement en silice deviennent des acquisitions complémentaires attractives. Les fournisseurs de logiciels de simulation capables de modéliser les charges dynamiques des véhicules électriques offrent une valeur d'intégration. Le marché des pneus pour véhicules électriques récompense les acteurs qui associent l'excellence matérielle à des couches de services numériques et à des voies de recyclage en fin de vie.

Leaders du Secteur des Pneus pour Véhicules Électriques

Michelin

Bridgestone Corporation

Continental Tires

Goodyear Tire and Rubber Company

Pirelli & C S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Enso a lancé les pneus ultra-haute performance Enso Premium pour la Tesla Model 3 et la Model Y.

- Octobre 2024 : Himadri Speciality Chemicals a annoncé son entrée dans la fabrication de pneus pour véhicules électriques avec un déploiement commercial ciblé dans les 24 mois.

- Avril 2024 : Kumho Tire U.S.A. a introduit les pneus Majesty 9 Solus TA91 EV et Crugen HP71 EV pour les montages sur voitures particulières et VUS/multisegments.

- Janvier 2024 : Goodyear a dévoilé le pneu ElectricDrive 2 au CES 2024, intégrant des matériaux durables et une résistance au roulement améliorée.

Portée du Rapport Mondial sur le Marché des Pneus pour Véhicules Électriques

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Lourds (VUL) |

| Bus et Autocars |

| Sur Route |

| Hors Route |

| 13-15 Pouces |

| 16-18 Pouces |

| 19-21 Pouces |

| Supérieur à 21 Pouces |

| Équipementier |

| Marché de Remplacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Lourds (VUL) | ||

| Bus et Autocars | ||

| Par Application | Sur Route | |

| Hors Route | ||

| Par Taille de Jante | 13-15 Pouces | |

| 16-18 Pouces | ||

| 19-21 Pouces | ||

| Supérieur à 21 Pouces | ||

| Par Canal de Vente | Équipementier | |

| Marché de Remplacement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pneus pour véhicules électriques en 2025 ?

La taille du marché des pneus pour véhicules électriques a atteint 10,95 milliards USD en 2025 et devrait doubler d'ici 2030.

Quelle catégorie de véhicules connaît la croissance la plus rapide pour les pneus spécifiques aux véhicules électriques ?

Les véhicules utilitaires lourds sont en tête avec un CAGR de 16,06 % à mesure que les flottes s'électrifient pour des raisons de coût et de conformité.

Quelles tailles de jante connaissent la croissance la plus élevée ?

Les roues supérieures à 21 pouces enregistrent un CAGR de 16,84 %, portées par les tendances stylistiques des véhicules électriques de luxe.

Quelle région domine aujourd'hui la demande de pneus pour véhicules électriques ?

L'Asie-Pacifique détient 54,63 % de la demande mondiale, portée par l'échelle manufacturière de la Chine et des politiques favorables.

Dernière mise à jour de la page le: