Tamanho e Participação do Mercado de Pneus para Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 130.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

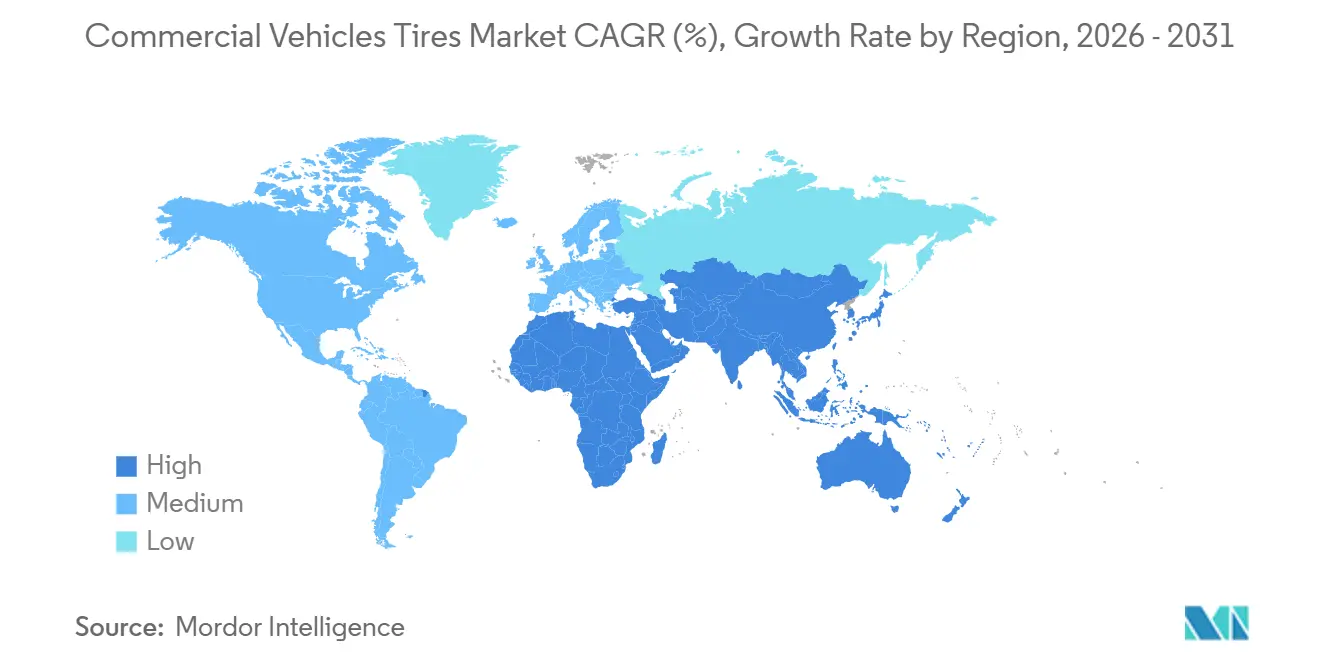

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus para Veículos Comerciais por Mordor Intelligence

O tamanho do Mercado de Pneus para Veículos Comerciais deve aumentar de USD 124,34 bilhões em 2025 para USD 130,53 bilhões em 2026 e atingir USD 166,44 bilhões até 2031, crescendo a um CAGR de 4,98% no período de 2026-2031. O crescimento no mercado de pneus para veículos comerciais é impulsionado pela persistente densidade de encomendas do comércio eletrônico, pelo transporte de cargas em obras de infraestrutura e pela rápida radialização em economias emergentes, que estão reformulando as estratégias de aquisição de frotas. Os OEMs e os principais fabricantes de pneus estão incorporando telemática em novos equipamentos para validar os ganhos de eficiência de combustível, uma iniciativa que está impulsionando a adoção de pneus premium mesmo entre operadores sensíveis a custos. Ao mesmo tempo, os canais de pós-venda ainda dominam os volumes, pois as redes de serviços independentes continuam sendo a espinha dorsal da manutenção de frotas comerciais na América do Sul, na África e em grande parte da Ásia. A dinâmica competitiva está se bifurcando: os grandes players globais estão ampliando pacotes de pneu como serviço orientados por dados. Ao mesmo tempo, fabricantes de baixo custo da China e da Índia praticam preços mais competitivos no custo de desembarque, especialmente na África e no Sudeste Asiático.

Principais Conclusões do Relatório

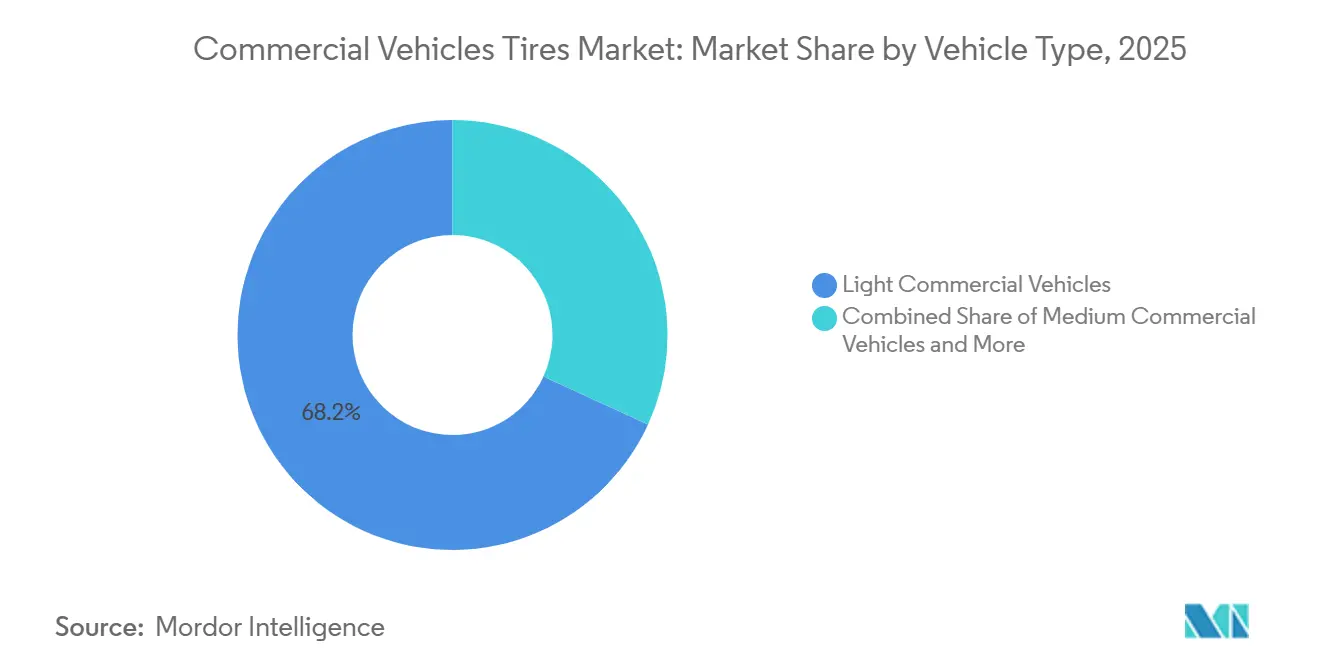

- Por tipo de veículo, os veículos comerciais leves responderam por 68,17% da receita de 2025 na participação do mercado de pneus para veículos comerciais, e os veículos comerciais pesados devem registrar um CAGR de 5,30% até 2031, o mais rápido entre todas as classes de veículos.

- Por tipo de pneu, os produtos radiais dominaram com 87,71% da participação do mercado de pneus para veículos comerciais em 2025. A categoria radial também deve avançar a um CAGR de 5,21% até 2031, liderando o crescimento dentro do segmento.

- Por aplicação, o transporte de carga respondeu por 74,31% da participação do mercado de pneus para veículos comerciais em 2025. O uso na construção civil deve expandir a um CAGR de 5,98% durante 2026-2031, o mais rápido entre todas as aplicações.

- Por canal de vendas, o segmento de pós-venda respondeu por 73,37% da participação do mercado de pneus para veículos comerciais em 2025. Os equipamentos OEM devem crescer a um CAGR de 5,09% até 2031, superando outros canais.

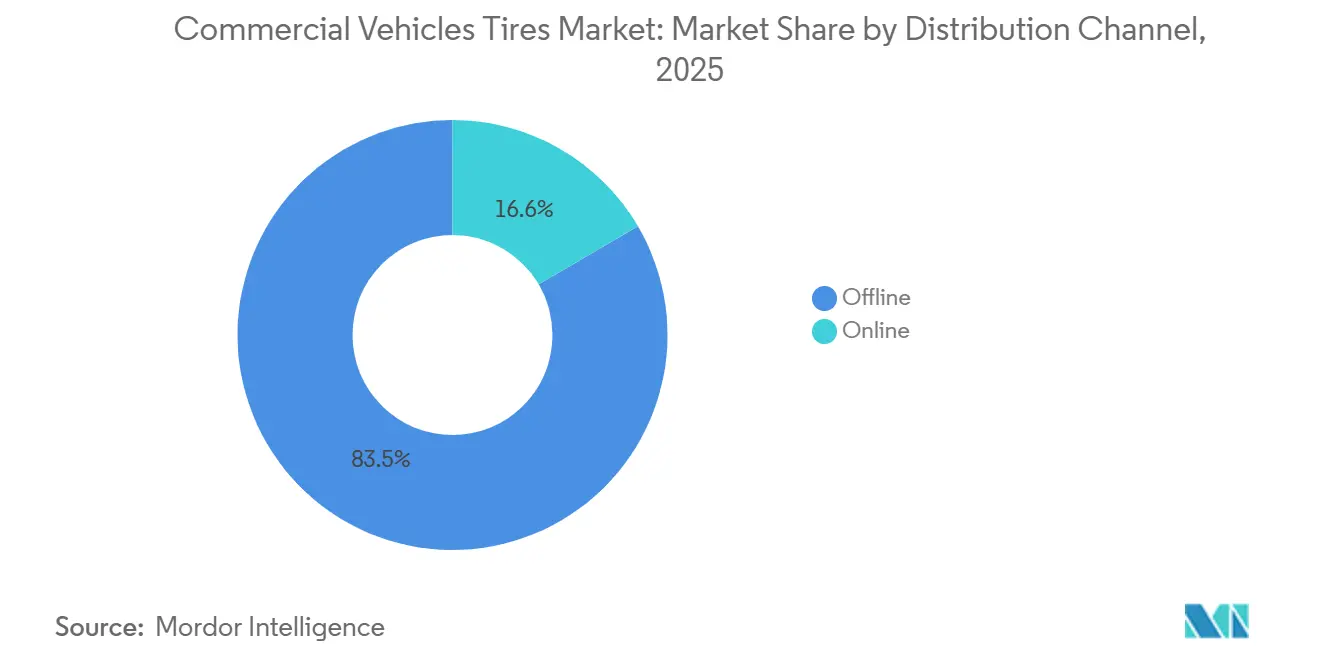

- Por canal de distribuição, os pontos de venda offline responderam por 83,45% da participação do mercado de pneus para veículos comerciais em 2025. As plataformas online devem crescer a um CAGR de 7,23% até 2031, o mais alto entre os modos de distribuição.

- Por categoria de preço, os pneus intermediários responderam por 39,82% da receita de 2025 no mercado de pneus para veículos comerciais. Os pneus premium devem entregar um CAGR de 5,80% no período 2026-2031, liderando o crescimento entre as faixas de preço.

- Por geografia, a América do Norte dominou com 55,21% do valor de 2025, mas a Ásia-Pacífico está avançando a um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pneus para Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Comércio Eletrônico Impulsiona as Entregas de Última Milha | +1.2% | Global, com concentração nos centros urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modernização de Frotas e Radialização Crescem | +0.9% | Índia, Sudeste Asiático, América Latina, Europa Oriental | Médio prazo (2-4 anos) |

| Gastos em Infraestrutura Expandem as Frotas de Transporte de Cargas | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Corredores Logísticos Globais se Expandem | +0.7% | Regiões da Iniciativa Cinturão e Rota, corredor Índia-Oriente Médio-Europa | Longo prazo (≥ 4 anos) |

| Assinaturas de Pneu como Serviço Crescem | +0.6% | América do Norte e União Europeia, adoção inicial nos mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Telemática Impulsiona a Demanda por Pneus Premium | +0.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Entregas de Última Milha do Comércio Eletrônico Impulsiona a Demanda por Pneus para Veículos Comerciais Leves

As redes de entrega no mesmo dia e no dia seguinte cresceram significativamente, aumentando as taxas de utilização de veículos comerciais leves em comparação com as frotas tradicionais. Essa mudança reduziu a vida útil dos pneus nos corredores urbanos densos, de uma média de vários anos para uma duração muito menor. A Amazon expandiu sua rede de Parceiros de Serviço de Entrega para abranger um grande número de operadores globais, introduzindo milhares de vans [1]"Amazon to expand Prime delivery services in smaller cities", Reuters, reuters.com. Coletivamente, essas vans demandam um volume substancial de pneus anualmente. A FedEx alocou recursos significativos para adquirir veículos comerciais leves elétricos, aumentando a demanda por pneus capazes de suportar pesos em freio mais elevados e lidar com cargas de torque instantâneo. Dados da DHL revelam que as frotas asiáticas substituem pneus com mais frequência por veículo a cada ano do que as frotas europeias, destacando a influência da qualidade das estradas nos padrões de desgaste dos pneus. O mercado está se orientando para tamanhos específicos de pneus, que juntos respondem pela maioria dos equipamentos globais de veículos comerciais leves. Assim, o mercado de pneus para veículos comerciais está intimamente sintonizado com o aumento do tráfego de entrega de encomendas nos principais centros urbanos.

Modernização de Frotas e Radialização em Mercados Emergentes

Mandatos vinculados ao Bharat Stage VI na Índia e normas comparáveis no Sudeste Asiático levam as transportadoras a substituir pneus diagonais por radiais que reduzem o consumo de combustível e aumentam a quilometragem. Essa mudança aumentou significativamente a taxa de radialização do país, criando uma onda notável de substituições à medida que o estoque antigo de pneus diagonais foi sendo eliminado. A Apollo Tyres registrou um aumento nos volumes de pneus radiais no mercado doméstico, sinalizando uma demanda comercial robusta, especialmente à medida que os obstáculos de financiamento diminuem. No Brasil, a Bridgestone, em colaboração com o Banco do Brasil, ofereceu financiamento sem juros, facilitando um número substancial de upgrades de pneus radiais em um curto período. Embora o interesse pelos radiais esteja ganhando força na África Ocidental, as precárias condições das estradas da região atenuam os benefícios esperados de economia de combustível. Apesar desses desafios, o mercado de pneus para veículos comerciais está testemunhando um aumento na demanda por radiais mais duráveis, impulsionado pela expansão das margens unitárias decorrentes do prêmio de desempenho da tecnologia.

Gastos em Infraestrutura Expandem as Frotas de Transporte de Cargas na Construção Civil

China, Índia e economias do Golfo comprometeram investimentos significativos em estradas, portos e projetos de energia, impulsionando diretamente a demanda por pneus de uso intensivo utilizados em caminhões basculantes e betoneiras. O plano de desenvolvimento da China alocou um montante substancial especificamente para projetos de transporte. A modernização da planta de Kitakyushu pela Bridgestone adiciona capacidade para aros de grande diâmetro voltada a este segmento [2]"MasterCore Mining Tire Series Whitepaper," Bridgestone Corporation, Bridgestone.com . Enquanto isso, na América do Norte, as iniciativas de investimento em infraestrutura estão fortalecendo a demanda, mesmo com o mercado imobiliário mostrando sinais de desaceleração. Notavelmente, as toneladas-milha de frete para materiais de construção aumentaram significativamente.

Expansão dos Corredores de Comércio Logístico Global

Megaprojetos como o Cinturão e Rota e o Corredor Econômico Índia-Oriente Médio-Europa criam rotas de frete contíguas que exigem pneus de alta durabilidade para percursos de longa distância. As transportadoras que enfrentam o calor do deserto ou o frio alpino valorizam fórmulas de banda de rodagem projetadas para extremos específicos de rota. Os fabricantes de pneus adicionam pontos de serviço e oficinas de recapagem em hubs logísticos para garantir contratos de retenção ao longo dos ciclos de vida dos produtos. O desenvolvimento de corredores também estimula joint ventures locais que reduzem os prazos de entrega e as tarifas de importação, reforçando a resiliência global da cadeia de suprimentos. À medida que o tráfego aumenta, padrões de qualidade harmonizados entre fronteiras favorecem ainda mais as marcas estabelecidas com SKUs multirregionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento dos Preços da Borracha e do Petróleo Bruto Eleva os Custos | -0.4% | Global, afetando particularmente os mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas sobre Emissões e Descarte | -0.3% | Europa, América do Norte, com expansão gradual para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pneus de Baixa Resistência ao Rolamento Atrasam a Substituição | -0.3% | Global, com impacto pronunciado nos mercados desenvolvidos que adotam pneus premium | Médio prazo (2-4 anos) |

| A Concorrência da Recapagem Reduz a Demanda por Pneus Novos | -0.2% | Mercados emergentes, particularmente segmentos de frotas comerciais sensíveis a preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços da Borracha Natural e do Petróleo Bruto Infla os Custos de Insumos

Os preços da borracha natural dispararam, enquanto os preços do petróleo bruto flutuaram amplamente. Esses movimentos comprimiram as margens brutas da maioria dos fabricantes de pneus. Em resposta à inflação das matérias-primas, a Michelin aumentou seus preços de tabela na Europa e na América do Sul. No entanto, fabricantes menores com capacidade limitada de hedge sofreram uma erosão de margem mais significativa. Por exemplo, a Apollo Tyres registrou um declínio notável no EBITDA apesar do aumento dos volumes. As frotas se adaptaram adiando compras e intensificando os esforços de recapagem. Muitos operadores brasileiros optaram por adiar a compra de pneus novos, preferindo a remodelagem. Essas flutuações de preços não apenas comprimem os ciclos de substituição, mas também moderam o crescimento no mercado de pneus para veículos comerciais durante períodos inflacionários.

Regulamentações Mais Rígidas sobre Emissões e Descarte para os Fabricantes de Pneus

As novas regras da União Europeia sobre rotulagem e responsabilidade do produtor exigem maior conteúdo reciclado e rastreamento mais claro do fim de vida útil. Para cumprir as normas, as empresas estão investindo em novas linhas de mistura para borracha desvulcanizada triturada e redesenhando produtos para facilitar a reciclagem. Os fabricantes maiores, com seus orçamentos de P&D mais robustos, conseguem absorver esses custos melhor do que seus concorrentes menores, facilitando sua entrada no mercado. Enquanto isso, os estados norte-americanos estão implementando regulamentações semelhantes, e as economias avançadas da Ásia-Pacífico estão sinalizando alinhamento, amplificando o impacto global nos custos. Curiosamente, essas regulamentações também estão impulsionando os volumes de recapagem, pois o reaproveitamento de carcaças ajuda a atingir metas de circularidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Veículos Comerciais Leves Impulsionam o Volume do Mercado

Em 2025, os veículos comerciais leves (VCLs) detinham uma participação dominante de 68,17% do mercado, impulsionados pelo aumento nas entregas de encomendas do comércio eletrônico. No entanto, os veículos comerciais pesados (VCPs) devem superar os VCLs, crescendo a um robusto CAGR de 5,30%. Essa tendência indica uma mudança notável no mercado de pneus para veículos comerciais. Os VCLs favorecem predominantemente dimensões específicas de pneus, beneficiando-se de economias de escala na fabricação. Enquanto isso, os veículos comerciais médios (VCMs) estão estreitamente alinhados com o crescimento do PIB nos mercados emergentes. A adoção de VCPs está em ascensão, impulsionada pela expansão de rodovias e por regulamentações rigorosas de emissões, levando à aposentadoria de frotas mais antigas de tratores.

Os compradores de VCPs estão cada vez mais inclinados para pneus de base única de grande largura, que podem reduzir significativamente o peso do conjunto. Isso não apenas melhora a eficiência de combustível, mas também aumenta as capacidades de carga. O M860 da Bridgestone deixou uma marca significativa, conquistando uma participação notável no mercado de reposição de VCPs na América do Norte em seu ano de estreia, sublinhando a demanda por pneus de longa duração. Em regiões como Índia e Sudeste Asiático, iniciativas de crédito patrocinadas pelo governo estão facilitando upgrades de VCPs. Esses upgrades não apenas adicionam múltiplas posições de pneus por veículo, mas também amplificam a demanda geral. Com protótipos de caminhões elétricos programados para transição de frotas piloto após 2027, designs de pneus capazes de lidar com torque instantâneo estão prontos para redefinir o panorama dos pneus para veículos comerciais.

Por Tipo de Pneu: A Dominância dos Radiais Enfrenta a Disrupção dos Pneus Sólidos

Os pneus radiais já detêm 87,71% de participação e avançam a um CAGR de 5,21%, sustentando o prêmio de participação no mercado de pneus para veículos comerciais desfrutado pelos grandes players globais. Embora os pneus diagonais, conhecidos por sua resistência a furos, dominem os setores de mineração e agricultura fora de estrada, sua prevalência está diminuindo anualmente nos países da OCDE. Os pneus sólidos, utilizados principalmente em empilhadeiras e portêineres de pátio, atendem a um mercado de nicho. Este segmento permanece estável, impulsionado por investimentos em automação de armazéns.

Os mercados emergentes desempenham um papel crucial: nos últimos anos, a Índia registrou crescimento significativo na penetração de pneus radiais, com projeções sugerindo aumentos adicionais condicionados à melhoria do acesso ao financiamento. O pneu X Multi Energy D da Michelin, desenvolvido para caminhões elétricos, demonstrou maior autonomia durante os testes da DHL. Isso ressalta o alinhamento dos avanços dos pneus radiais com as metas globais de descarbonização. Dado que as carcaças radiais têm vida útil mais longa e são adequadas para recapagem, há uma mudança perceptível na receita do pós-venda em direção a modelos orientados a serviços. Essa tendência está impulsionando o mercado de pneus para veículos comerciais em direção a contratos de ciclo de vida mais abrangentes.

Por Aplicação: A Mineração Emerge como Líder de Crescimento

O transporte de carga respondeu por 74,31% da demanda de 2025 e permanecerá dominante à medida que as toneladas-milha de frete global se expandem com a relocalização de produção e o varejo omnicanal. A construção civil, no entanto, é o segmento de crescimento mais rápido, com um CAGR de 5,98% em meio aos gastos em infraestrutura na Ásia-Pacífico e no Oriente Médio. O transporte público, a mineração e a agricultura formam grupos menores vinculados a ciclos de aquisição governamental e preços de commodities.

Até 2030, os projetos do Cinturão e Rota da China devem implantar um número significativo de veículos de construção, cada um consumindo múltiplos pneus anualmente. Em poucos meses após seu lançamento, o Fuel Max da Goodyear conquistou uma participação notável no mercado do Oriente Médio, sublinhando a disposição dos operadores em investir na redução do tempo de inatividade. De Paris a Singapura, as cidades estão exigindo pneus de baixo ruído para ônibus elétricos. Essa pressão está levando os fornecedores a projetar blocos de banda de rodagem que não apenas reduzem o ruído de rolamento, mas também atendem aos padrões de aderência em piso molhado. Esses nichos especializados estão ampliando o mercado de pneus para veículos comerciais, indo além do foco exclusivo no frete.

Por Canal de Vendas: Dominância do Pós-Venda com Aceleração do OEM

As redes de pós-venda responderam por 73,37% das vendas de 2025, ancorando a liderança de volume no mercado de pneus para veículos comerciais. Os revendedores independentes prosperam em mercados com frotas envelhecidas e fragmentadas, particularmente na África e na América do Sul, onde 80-85% das compras ocorrem fora dos canais OEM. No entanto, os equipamentos OEM estão crescendo a um CAGR de 5,09% à medida que os fabricantes de pneus fecham acordos plurianuais de pneu como serviço no momento da compra do veículo.

Os fabricantes de caminhões na América do Norte e na Europa estão cada vez mais combinando pneus com telemática. Por exemplo, a Bridgestone firmou um acordo com a Daimler Truck cobrindo os EVs Freightliner Cascadia por vários anos. Enquanto isso, na China, a participação de mercado do OEM está gradualmente aumentando, graças ao TPMS instalado de fábrica. Esses sistemas, que dependem de sensores específicos da marca, impulsionam as compras no pós-venda. Plataformas digitais como o TireConnect estão revolucionando o setor ao padronizar preços, comprimindo as margens dos distribuidores e oferecendo entrega no mesmo dia, desafiando diretamente os pontos de venda físicos tradicionais. Esse panorama híbrido em evolução está alterando significativamente a economia para os varejistas no mercado mais amplo de pneus para veículos comerciais.

Por Canal de Distribuição: Disrupção Digital das Redes Tradicionais

A distribuição offline reteve uma participação de 83,45% em 2025 devido aos serviços obrigatórios de instalação, mas os canais online estão crescendo a um CAGR de 7,23%. As áreas metropolitanas com infraestrutura logística densa suportam janelas de entrega de quatro horas, um modelo de serviço popular entre frotas de 10 a 50 veículos que buscam preços transparentes.

Em seu primeiro ano de oferta de entrega no dia seguinte em colaboração com a Goodyear e a Michelin, a Amazon Business conquistou uma participação estimada do volume comercial nos Estados Unidos. No período de previsão, o Alibaba processou transações B2B significativas de pneus, sublinhando uma mudança no fornecimento transfronteiriço no mercado de pneus para veículos comerciais. Embora a economia da última milha apresente desafios para pneus de caminhão de base larga fora dos principais hubs, os pontos de venda offline permanecerão vitais nas áreas periurbanas. No entanto, à medida que a transparência digital aumenta, ela comprime as margens dos canais, obrigando os revendedores físicos a aprimorar suas ofertas com serviços de valor agregado, como contratos de alinhamento de rodas.

Por Categoria de Preço: O Segmento Premium Ganha Impulso

Os produtos da faixa intermediária responderam por 39,82% da receita de 2025, sublinhando a importância dos baixos custos iniciais em frotas fragmentadas. Em contraste, os pneus premium estão se expandindo a um CAGR de 5,80% à medida que a telemática captura a narrativa de economia ao longo do ciclo de vida. Na África e na América do Sul, as linhas econômicas prosperam à medida que as altas taxas de juros dificultam o financiamento de despesas de capital, enquanto os entrantes chineses oferecem preços significativamente mais baixos do que seus concorrentes.

O ContiConnect da Continental demonstrou que os pneus premium podem reduzir o custo total de pneus por quilômetro. Essa constatação convenceu as frotas empresariais a fazer a mudança, mesmo diante de uma diferença de preço notável. Devido às regulamentações de eficiência de combustível da União Europeia, o X Line Energy da Michelin conquistou uma participação significativa no mercado europeu de longa distância. No entanto, a ZC Rubber e a Linglong ainda estão fechando negócios com frotas menores, aproveitando condições de pagamento agressivas em mercados com restrições de fluxo de caixa. Essa dinâmica, com sua coexistência em dois níveis, molda o panorama de preços do mercado de pneus para veículos comerciais.

Análise Geográfica

A América do Norte responde por uma participação de 55,21% no valor global de 2025, com sua dominância sustentada pelo frete de longa distância Classe 8 e pela adoção antecipada de pneu como serviço entre mega-frotas como a J.B. Hunt. Em 2025, as toneladas-milha de frete aumentaram, impulsionadas pelo impacto da relocalização de produção no tráfego transfronteiriço. Enquanto isso, muitas frotas de cadeia de frio, beneficiando-se da tecnologia de baixa resistência ao rolamento, estão agora estendendo seus intervalos de substituição. No Canadá, as regulamentações sazonais de inverno levam a picos de demanda trimestrais, com uma parcela significativa dos caminhões em Ontário e Quebec usando pneus de neve dedicados. Adicionalmente, a Goodyear registrou crescimento nas vendas de pneus para construção em 2025, devido a projetos de infraestrutura nos Estados Unidos financiados pela Lei de Investimento em Infraestrutura e Empregos.

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 5,18%. A China respondeu por uma parcela significativa dos veículos comerciais, enquanto a Índia registrou crescimento notável nas vendas domésticas [3]"Commercial Vehicle Sales 2025,", Society of Indian Automobile Manufacturers, siam.in. Mandatos governamentais e a expansão das frotas de comércio eletrônico, com a Lazada e a Shopee operando um número substancial de vans, estão impulsionando esses volumes. No entanto, com a penetração da recapagem superando um percentual considerável nos segmentos de uso intensivo, a demanda por pneus novos é moderada. O Japão e a Coreia do Sul, embora focados principalmente em substituições, também são campos de teste para pneus específicos para veículos elétricos.

A Europa respondeu por uma parcela significativa do valor do mercado global. Leis de rotulagem mais rígidas impulsionaram a penetração de pneus de baixa resistência ao rolamento a um percentual elevado, permitindo que os fornecedores premium cobrem margens mais altas. A transição da Alemanha para caminhões elétricos, com uma parcela notável das novas vendas eletrificadas, estimulou colaborações como a parceria Continental-Daimler para otimização de fatores de carga mais elevados. Após o Brexit, o Reino Unido registrou uma queda nos volumes de longa distância em comparação com os níveis pré-Brexit, levando a uma mudança na demanda por pneus em direção a rotas domésticas mais curtas. Na América do Sul, a queda nas vendas de caminhões novos no Brasil impactou os volumes OEM, mas a recapagem no pós-venda permaneceu resiliente. O Oriente Médio e a África, apesar de seu tamanho menor, testemunharam um robusto crescimento de dois dígitos nas frotas de construção e mineração. Notavelmente, o consumo de pneus para construção nos Emirados Árabes Unidos aumentou significativamente em antecipação à Expo 2030. Essas diversas tendências regionais ilustram a resiliência do mercado de pneus para veículos comerciais em meio às flutuações econômicas.

Panorama Competitivo

O mercado de pneus para veículos comerciais é dominado por um nível premium — composto por Bridgestone, Michelin, Continental e Goodyear — que detém uma parcela significativa do valor global. Em contraste, o segmento econômico fragmentado é liderado por players como ZC Rubber, Giti, Apollo e MRF. Os líderes premium estão fazendo investimentos significativos em P&D. Por exemplo, a Michelin focou em compostos de baixa resistência ao rolamento e específicos para veículos elétricos, protegendo assim suas vantagens técnicas. Enquanto isso, a Bridgestone ganhou destaque com sua aquisição da Webfleet, concedendo-lhe telemática proprietária. Essa iniciativa permite que a Bridgestone ofereça pacotes combinados de pneu e software, aumentando a fidelidade entre os operadores de frotas.

Por outro lado, os fornecedores econômicos estão aproveitando a fabricação em larga escala em regiões de custo competitivo. Um exemplo é a expansão da ZC Rubber na Tailândia, onde visa um aumento substancial ao direcionar estrategicamente os mercados da ASEAN protegidos por tarifas. Na Índia, a Apollo e a MRF estão atraindo frotas menores ao precificar suas ofertas abaixo de seus concorrentes de primeiro nível. Embora os avanços tecnológicos estejam se tornando mais uniformes em geral, as diferenças regulatórias ainda criam uma divisão nas ofertas de produtos. Por exemplo, os pneus destinados à União Europeia devem atender a padrões rigorosos de ruído e resistência ao rolamento, enquanto nos mercados emergentes o foco é mais na resistência a furos do que na eficiência.

Há um potencial crescente nos domínios de pneus para caminhões elétricos e assinaturas para frotas de médio porte, ambos os quais atualmente carecem de um líder de mercado claro. O ContiConnect da Continental, que supervisiona um número significativo de pneus comerciais em todo o mundo, demonstrou uma redução notável no tempo de inatividade para frotas piloto. Isso reforça a noção de que, no mercado atual, são os dados — e não o mero volume de borracha — que aumentam as margens de lucro. Olhando para o futuro, a integração de tecnologia, a expansão das capacidades regionais e a transição para modelos de receita baseados em serviços estão prontos para moldar o panorama competitivo do mercado de pneus para veículos comerciais.

Líderes do Setor de Pneus para Veículos Comerciais

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Hankook Tire & Technology

Yokohama Rubber Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Balkrishna Industries Ltd, principal fabricante de pneus para uso fora de estrada da Índia, tem como objetivo mais do que dobrar sua receita até o final da década. Essa meta ambiciosa é impulsionada por movimentos estratégicos, incluindo o aumento das vendas em seus principais segmentos de pneus para uso fora de estrada e negro de fumo, além de avançar nos mercados de pneus radiais para automóveis de passeio premium e veículos comerciais.

- Fevereiro de 2025: A Goodyear Tire & Rubber Company apresentou sua mais recente oferta: o pneu Cooper® WORK Series™ Regional Haul All-position (RHA) 2. Projetado especificamente para veículos comerciais super-regionais e regionais, o RHA 2 com certificação SmartWay* promete maior quilometragem e desgaste uniforme, atendendo ao crescente mercado de veículos comerciais super-regionais.

Escopo do Relatório Global do Mercado de Pneus para Veículos Comerciais

O relatório do mercado de pneus para veículos comerciais é segmentado por tipo de veículo (VCLs, VCMs e VCPs), tipo de pneu (radial, diagonal e sólido), aplicação (carga, transporte público, construção, mineração e agricultura), canal de vendas (OEM e pós-venda), distribuição (online e offline), preço (econômico, intermediário e premium) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em valor (USD) e volume (unidades).

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios (VCMs) |

| Veículos Comerciais Pesados (VCPs) |

| Pneus Radiais |

| Pneus Diagonais |

| Pneus Sólidos |

| Transporte de Carga |

| Transporte Público |

| Construção Civil |

| Mineração |

| Agricultura |

| OEM |

| Pós-Venda |

| Online |

| Offline |

| Econômico |

| Intermediário |

| Premium |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículos Comerciais Leves (VCLs) | |

| Veículos Comerciais Médios (VCMs) | ||

| Veículos Comerciais Pesados (VCPs) | ||

| Por Tipo de Pneu | Pneus Radiais | |

| Pneus Diagonais | ||

| Pneus Sólidos | ||

| Por Aplicação | Transporte de Carga | |

| Transporte Público | ||

| Construção Civil | ||

| Mineração | ||

| Agricultura | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Categoria de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por pneus para caminhões e ônibus até 2031?

O tamanho do mercado de pneus para veículos comerciais deve atingir USD 166,44 bilhões até 2031, refletindo um CAGR de 4,98% a partir de 2026.

Qual tipo de veículo adicionará a maior demanda incremental por pneus até 2031?

Os veículos comerciais pesados devem crescer a um CAGR de 5,30%, superando outras classes à medida que os projetos de infraestrutura e o frete de longa distância se recuperam.

Qual é a participação dos pneus radiais atualmente?

Os produtos radiais já detêm 87,71% da receita global e continuam ganhando terreno, especialmente na Índia, no Sudeste Asiático e na América Latina.

Qual é a principal restrição ao crescimento de curto prazo?

A volatilidade dos preços da borracha natural e do petróleo bruto infla os custos de insumos, levando algumas frotas — especialmente na América do Sul e na África — a adiar compras ou migrar para pneus recapados.

Qual é a velocidade de crescimento das vendas online de pneus?

Os canais de comércio eletrônico para pneus comerciais estão se expandindo a aproximadamente 7,23% de CAGR, mais rapidamente nos mercados urbanos densos onde instaladores móveis oferecem serviço no mesmo dia.

Página atualizada pela última vez em: