Marktgröße und Marktanteil für Elektrofahrzeugreifen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

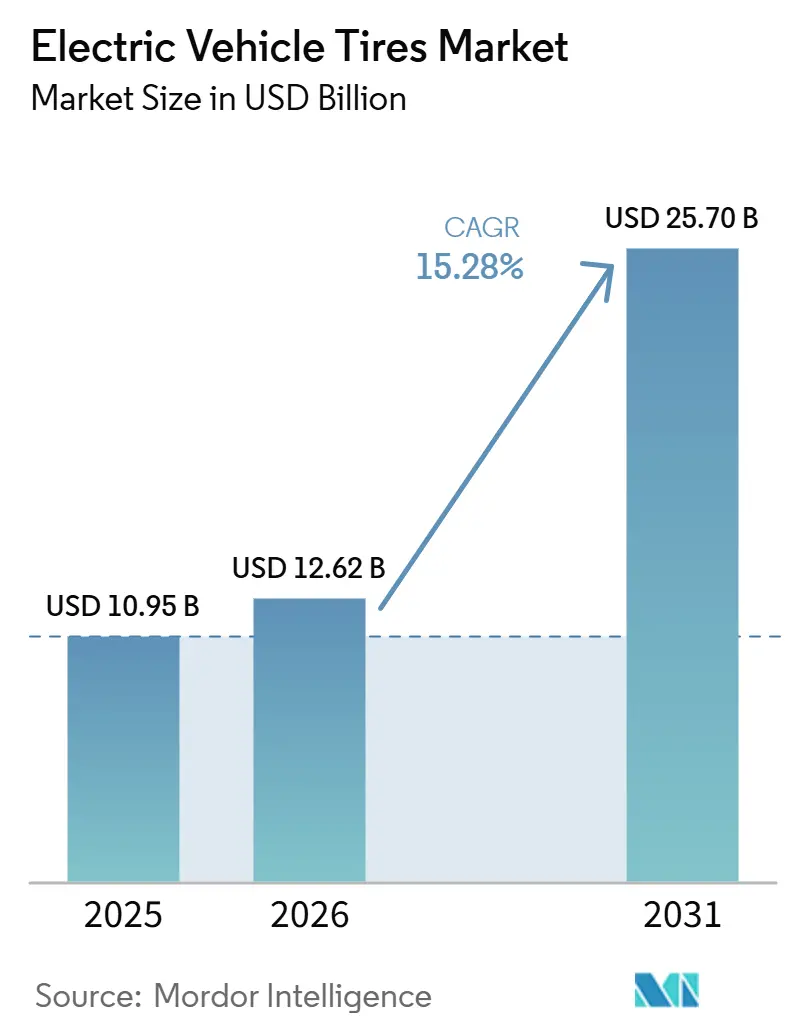

| Marktgröße (2026) | 12.62 Milliarden US-Dollar |

| Marktgröße (2031) | 25.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.28% CAGR |

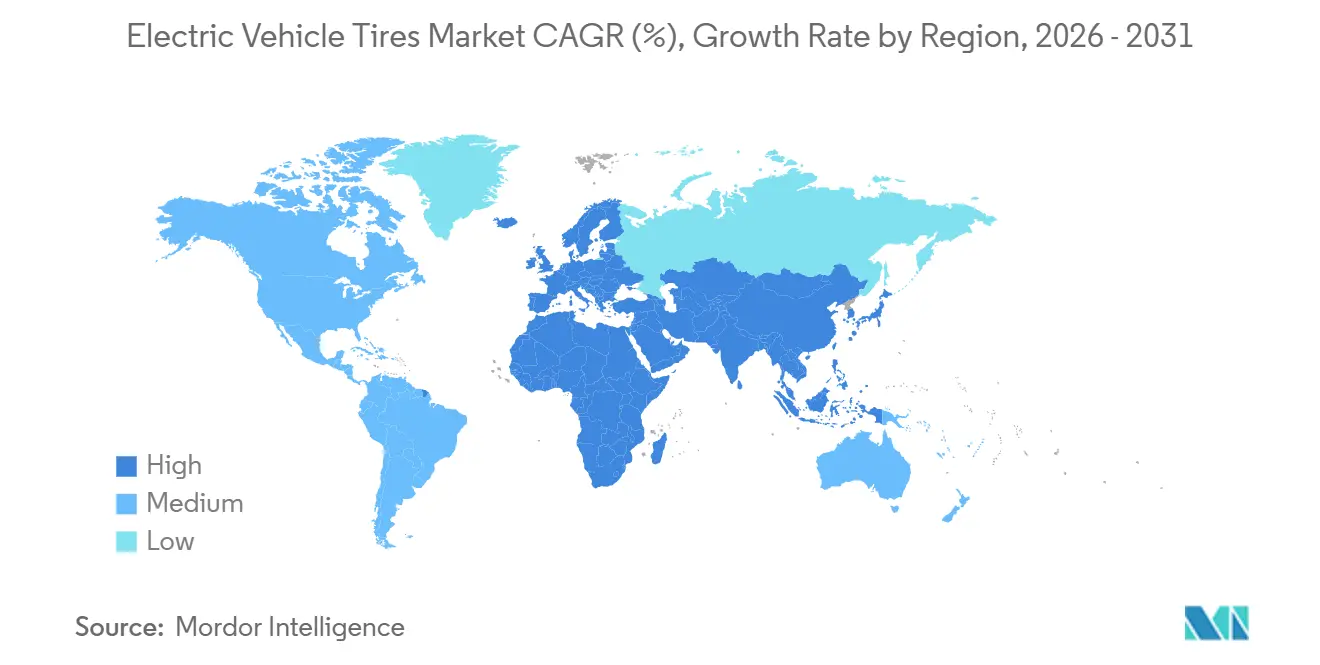

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

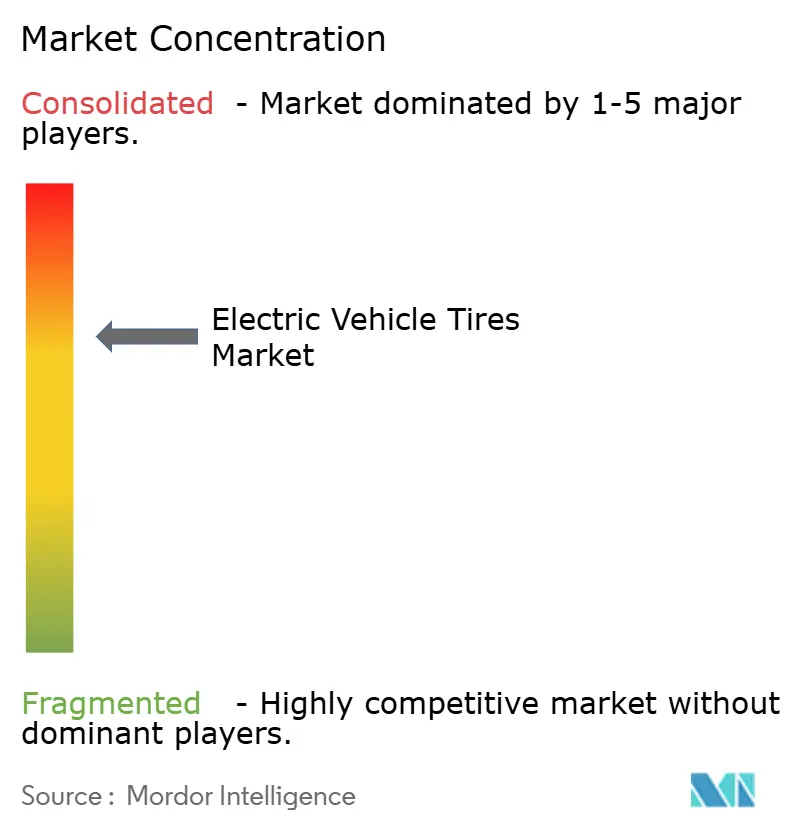

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeugreifen von Mordor Intelligence

Die Marktgröße für Elektrofahrzeugreifen wird voraussichtlich im Jahr 2025 10,95 Milliarden USD, im Jahr 2026 12,62 Milliarden USD betragen und bis 2031 25,70 Milliarden USD erreichen, mit einer CAGR von 15,28 % von 2026 bis 2031. Da die Produktion von Elektrofahrzeugen (EV) stark zunimmt und sich die Präferenzen hin zu schwereren Architekturen und größeren Felgen verschieben, weitet sich die Nachfrage aus. Gleichzeitig lenkt der regulatorische Schwerpunkt auf Rollwiderstand und Geräuschentwicklung die Branche hin zur Verwendung von Premiumverbindungen. Erstausrüster (OEMs) beziehen zunehmend Designs mit geringem Rollwiderstand, um die Reichweite zu verbessern. Dieser Trend festigt nicht nur die Beziehungen zu den führenden Reifenlieferanten, sondern konsolidiert auch den Markt für Elektrofahrzeugreifen. Gleichzeitig treiben die Volatilität bei Rohstoffen und bevorstehende Beschränkungen für 6PPD einen raschen Schwenk hin zu erneuerbaren Ausgangsstoffen voran. Dieser Wandel vollzieht sich vor dem Hintergrund erheblicher Schwankungen bei den Naturkautschukpreisen. Im Nahen Osten und in Afrika ist eine rasche Kapazitätserweiterung im Gange, angetrieben durch Infrastrukturausbauten im Einklang mit staatlichen Null-Emissions-Mandaten. Dennoch dominiert die Region Asien-Pazifik, angeführt von Chinas umfangreichen Produktionskapazitäten, weiterhin in der Größenordnung. Heute hängt die Wettbewerbsdifferenzierung von der Reduzierung des Verschleißes, der Integration von Sensoren und der Nutzung von Direktvertriebskanälen ab. Premiummarken widmen einen beachtlichen Teil ihres Umsatzes F&E-Investitionen als Teil ihrer strategischen Ausrichtung.

Wichtigste Erkenntnisse des Berichts

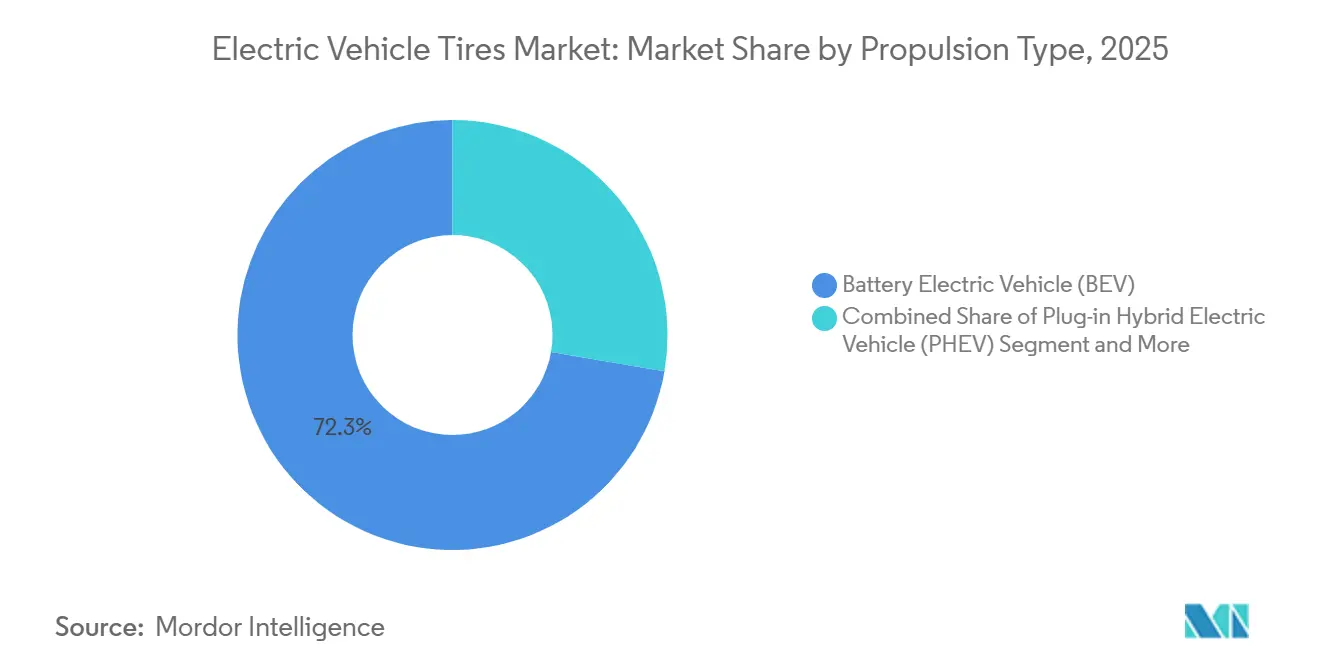

- Nach Antriebsart hielten Batterieelektrofahrzeuge (BEVs) im Jahr 2025 einen Anteil von 72,34 %, während Brennstoffzellenelektrofahrzeuge (FCEVs) bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 64,18 % des Umsatzes auf Personenkraftwagen, während schwere Nutzfahrzeuge bis 2031 voraussichtlich eine CAGR von 16,06 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 76,44 % der Nachfrage auf den Straßeneinsatz, und Geländereifen entwickeln sich im Prognosezeitraum mit einer CAGR von 15,87 % weiter.

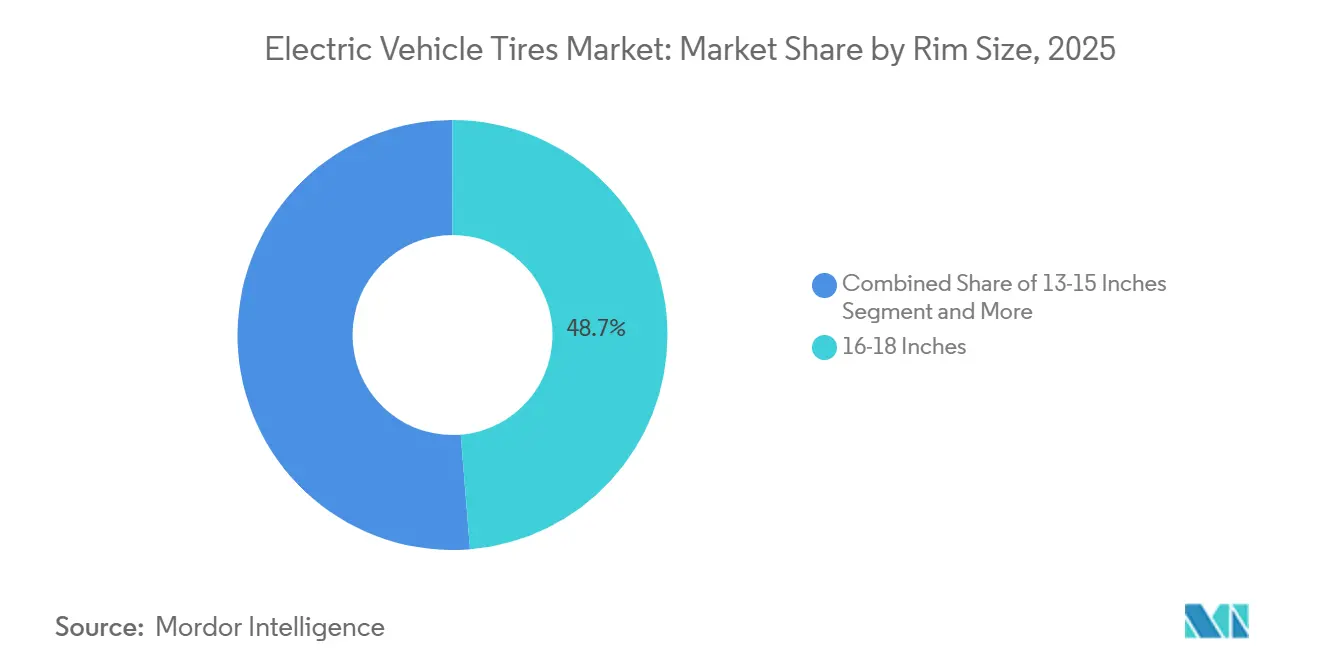

- Nach Felgengröße hielt die Kategorie 16–18 Zoll im Jahr 2025 einen Anteil von 48,71 %, während Reifen über 21 Zoll bis 2031 mit einer CAGR von 16,84 % wachsen sollen.

- Nach Vertriebskanal kontrollierte der OEM-Weg im Jahr 2025 59,33 % der Volumina, doch der Ersatzteilmarkt wächst mit einer CAGR von 15,41 %, da sich die Ersatzzyklen verkürzen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 54,63 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich eine CAGR von 15,74 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrofahrzeugreifen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der globalen Elektrofahrzeugproduktion | +4.5% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Fokus auf reichweitensteigernde Reifen | +3.2% | Globale Premiummärkte | Langfristig (≥ 4 Jahre) |

| Beschleunigter Reifenverschleiß bei Elektrofahrzeugen steigert die Nachfrage | +2.8% | Reife Elektrofahrzeugmärkte | Kurzfristig (≤ 2 Jahre) |

| Strengere Reifenvorschriften beeinflussen das Design | +1.8% | Europa und expandierende Regionen | Mittelfristig (2–4 Jahre) |

| OEM-Garantie für Hochlastreifen | +1.5% | Nutzfahrzeugzentren | Langfristig (≥ 4 Jahre) |

| Intelligente Sensorreifen erschließen neue Umsatzquellen | +1.2% | Premiummärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Elektrofahrzeugproduktion und -verkäufe

Die globale Produktion von Elektrofahrzeugen (EV) hat ein erhebliches Wachstum verzeichnet, wobei China den größten Anteil beisteuert und Europa folgt. Die Internationale Energieagentur prognostiziert, dass Elektrofahrzeuge in den kommenden Jahren die Neuzulassungen von Personenkraftwagen dominieren werden, was das langfristige Wachstum des Marktes für Elektrofahrzeugreifen antreibt. Montagewerke benötigen fünf Reifen pro Fahrzeug, einschließlich Ersatzreifen, was Produktionssteigerungen direkt in eine höhere Reifennachfrage umsetzt. Jüngste Produktionstrends deuten auf kurzfristige Lagerbestandsanpassungen hin. Dennoch schränken Erstausrüster (OEMs) ihre Lieferantenlisten ein. Insbesondere Continental beliefert nun die meisten der volumenstarken EV-Hersteller und verbessert damit seine wirtschaftliche Skalierung. Da sich Produktionszentren in Regionen wie Südostasien und Mexiko ausweiten, wird die Logistik zunehmend komplexer. Dieser Wandel verschafft globalen Lieferanten mit lokalisierten Vulkanisierungsanlagen einen Wettbewerbsvorteil.

OEM-Fokus auf reichweitensteigernde Reifen mit niedrigem Rollwiderstand

Der Rollwiderstand macht bis zu 30 % des Energieverbrauchs auf Autobahnen aus, was die Reifenwahl zu einem wichtigen Hebel bei der Verringerung der Reichweitenangst macht. Continentals EcoContact 7 erhielt ein A-Label gemäß EU-Verordnung 2020/740 und erzielte eine Reduzierung des Rollwiderstands um 15 % im Vergleich zu seinem Vorgänger [1]„Reifentechnologieinnovationen 2026,”, Continental AG, continental.com. Michelin reagierte mit dem Primacy 5 Energy, der im März 2026 eingeführt wurde und durch siliziumreiche Laufflächenchemie eine Reichweitensteigerung von bis zu 10 % bietet [2]„Technisches Datenblatt Primacy 5 Energy,”, Michelin, michelin.com. Das EU-Kennzeichnungsprogramm hat den Energieverbrauch effektiv gesenkt und soll langfristig weiterhin Energie einsparen. In den USA hat die NHTSA die Technologien ROLL10 und ROLL20 als kosteneffiziente Lösungen zur Erfüllung der Anforderungen an den durchschnittlichen Kraftstoffverbrauch von Fahrzeugflotten identifiziert. Diese Maßnahmen erhalten hohe Budgets für computergestützte Modellierung aufrecht und ermutigen Lieferanten, sich auf die Verbundoptimierung zu konzentrieren, um sicherzustellen, dass die Profiltiefe weder Grip noch Langlebigkeit beeinträchtigt.

Beschleunigter Reifenverschleiß bei Elektrofahrzeugen steigert die Ersatznachfrage

Elektrofahrzeuge (EVs) verschleißen aufgrund ihres sofortigen Drehmoments und des Gewichts ihrer Batterien schneller, was zu häufigeren Reifenwechseln führt als bei Fahrzeugen mit Verbrennungsmotor (ICE). Premiumlieferanten nutzen diesen Trend und setzen EV-spezifische Artikelnummern zu höheren Preisen als herkömmliche an. Continentals EcoContact 6, der auf eine verlängerte Reifenlebensdauer ausgelegt ist, senkt effektiv die Betriebskosten. Da viele neue EV-Modelle zudem größere Felgen aufweisen, sind die engeren Seitenwände einem erhöhten Verschleiß ausgesetzt, was die Nachfrage im Ersatzteilmarkt steigert.

Strengere Energieetiketten- und Lärmvorschriften für Reifen

Die UNECE-Regelung 117 Revision 6 Änderung 2 schreibt Abriebprüfungen für C1-Personenkraftwagen-Reifen vor und betont Konvoi-Tests, die auf die Niveaus der Rekuperationsbremsung abgestimmt sind. Gleichzeitig schreibt die EU-Verordnung 2020/740 Transparenz bei Rollwiderstand und Geräuschbewertungen vor. Insbesondere verbrauchen Produkte mit A-Bewertung weniger Energie als solche mit G-Bewertung. Japan hat einen ähnlichen Kennzeichnungsansatz übernommen, und China erprobt seine Effizienzratings, was die globale Compliance-Landschaft erweitert. Continental hat erhebliche Fortschritte beim Einsatz erneuerbarer und recycelter Materialien erzielt und übertrifft damit künftige Ziele. Im Gegensatz dazu stehen kleinere Unternehmen vor Finanzierungsherausforderungen bei der Neugestaltung von Verbundwerkstoffen und Investitionen in Innentrommeln, was die Konsolidierung im Markt für Elektrofahrzeugreifen vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -2.5% | Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe F&E- und Werkzeugkosten | -1.8% | Global, kleinere Hersteller am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung des Lebenszyklus von Synthesekautschuk | -1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlen einer einheitlichen Elektrofahrzeugreifen-Zertifizierung | -0.8% | Mehrere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Lieferkettenrisiko

Die Naturkautschukpreise erreichten ihren höchsten Stand seit über einem Jahr, da Stürme in Südostasien die Latexflüsse störten und eine Verlagerung der Plantagen hin zu Palmöl die verfügbare Anbaufläche verringerte. Anhaltende Angebotsdefizite haben ein Ungleichgewicht zwischen Angebot und Nachfrage geschaffen, das den Gewinnmargen Druck bereitet. Gleichzeitig haben die Preise für Synthesekautschuk, die eng mit der Rohölvolatilität verbunden sind, erheblich geschwankt. Indische Hersteller, bei denen rohölgebundene Inputs einen erheblichen Teil ihrer Kosten ausmachen, verzeichneten Margenrückgänge, als die Ölpreise stiegen. Diese Volatilität hat sie dazu veranlasst, Absicherungsstrategien zu verfolgen und ihre Ausgangsstoffe zu diversifizieren. Als Reaktion auf solche Rohstoffschwankungen hat Continental ein Ziel gesetzt, seinen erneuerbaren Anteil zu erhöhen, um sich gegen Marktschwankungen abzupuffern.

Hohe F&E- und Werkzeugkosten für elektrofahrzeugspezifische Verbindungen

Continental hat erhebliche Ressourcen für die Reifen-F&E bereitgestellt, während Michelin mit einem eigenen Team konsequent hohe Investitionen tätigt und damit mittelgroße Wettbewerber übertrifft. Die Einrichtung einer Linie für Elektrofahrzeugreifen erfordert oft erhebliche Investitionen in kundenspezifische Formen, insbesondere da die Felgendurchmesser zunehmen. Die USTMA prognostiziert einen herausfordernden Zeitplan für den Ersatz von 6PPD, was für einen längeren Zeitraum eine kostspielige Doppellinienphasierung erfordert. Kleinere asiatische Marken, denen OEM-Zulassungen fehlen, haben Schwierigkeiten, solche Investitionen zu amortisieren. Diese Einschränkung drängt sie in preissensible Segmente oder Partnerschaften mit lokalen Automobilherstellern. Infolgedessen wird die Konsolidierung voraussichtlich zunehmen, was die Markteintrittsbarrieren erhöht und das geistige Eigentum bei den fünf führenden Marken zentralisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Brennstoffzellen treiben zukünftiges Wachstum an

Batterieelektrofahrzeuge (BEVs) dominierten den Markt für Elektrofahrzeugreifen im Jahr 2025 mit einem Anteil von 72,34 % und spiegeln damit ihre Verbreitung in Personen- und leichten Nutzfahrzeuganwendungen wider. Brennstoffzellenelektrofahrzeuge (FCEVs) sollen bis 2031 mit einer CAGR von 17,12 % wachsen, da Japan und Südkorea Wasserstoffversorgungskorridore subventionieren.

Hondas CR-V e:FCEV zeigt konstruktive Besonderheiten und nutzt Reifen, um ein Leergewicht zu bewältigen, wobei Wasserstofftanks hinter der Achse positioniert sind. Während die Reifenversorgung für Batterieelektrofahrzeuge (BEVs) global skalierbar ist, hat das begrenzte Volumen der Brennstoffzellenelektrofahrzeuge (FCEVs) keine spezialisierten Werkzeuge gerechtfertigt. Diese Einschränkung veranlasst Lieferanten, BEV-Karkassen mit geringfügigen chemischen Modifikationen anzupassen. Wenn jedoch die Infrastrukturentwicklungen Schritt halten, könnte der von FCEVs angetriebene Markt für Elektrofahrzeugreifen eine erstklassige Gelegenheit für Premiummarken bieten, in wasserstoffkompatible Verbindungen einzutauchen. Während eine Verzögerung bei der ISO-Kohärenz Herausforderungen für die globale Homologation mit sich bringt, markiert die Konvoi-Ausrichtungsregel der UNECE Fortschritte bei der Standardisierung von Rollwiderstands- und Abriebrichtwerten für alle elektrifizierten Antriebsstränge.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Elektrifizierung

Personenkraftwagen machten im Jahr 2025 64,18 % des Umsatzes aus, doch schwere Nutzfahrzeuge sollen mit einer CAGR von 16,06 % wachsen und ihren Marktanteil angesichts der EU-Forderung nach einer CO₂-Reduzierung um 45 % bis 2030 steigern.

Continentals Conti Efficient Pro demonstriert den technischen Fortschritt, der erforderlich ist, um Traktoren zu unterstützen, die 30 % schwerer als Dieselfahrzeuge sind, ohne die Effizienz zu beeinträchtigen. Leichte Nutzfahrzeuge werden ebenfalls rasch übernommen, da E-Commerce-Marktführer CO₂-neutrale Logistik anstreben, wobei Amazon, DHL und UPS elektrische Antriebsstränge in Europa und Nordamerika vorschreiben. Größere Felgendurchmesser (18–20 Zoll) und höhere Tragfähigkeitsindizes verstärken die Wärmeentwicklung, aber die Premiumpreisgestaltung – 400–800 USD pro Reifen – gleicht geringere Stückzahlen aus. Während das Wachstum bei Personenkraftwagen in frühen Adoptionsmärkten nachlässt, sichern Crossover und SUVs die Ersatznachfrage und halten den Markt für Elektrofahrzeugreifen über Zyklen hinweg widerstandsfähig.

Nach Anwendung: Geländeelektrifizierung gewinnt an Dynamik

Straßeneinsätze machten im Jahr 2025 76,44 % der Nachfrage aus, aber Geländenischen entwickeln sich bis 2031 mit einer CAGR von 15,87 % weiter, da Minen und Steinbrüche dekarbonisieren.

Sandviks Toro LH518iB-Lader, ausgestattet mit robusten L-5S-Reifen, bewältigt ein erhebliches Betriebsgewicht. Dies unterstreicht einen Konstruktionsschwerpunkt auf Verbundverstärkung und Schnittfestigkeit, anstatt lediglich geringen Rollwiderstand zu priorisieren. Gleichzeitig weisen elektrische Muldenkipper wie SANYs SKT105E eine beachtliche Reifenlebensdauer auf. Lieferanten schreiben jedoch eine Nutzlastvalidierung vor Ort vor, um Garantieverpflichtungen aufrechtzuerhalten. Während die landwirtschaftliche Elektrifizierung durch die Logistik des Batteriewechsels behindert wird, profitieren Geräte in Weinbergen und Obstgärten bereits früh davon. Insgesamt stärken diese Fortschritte den Markt für Elektrofahrzeugreifen, insbesondere bei spezialisierten Artikelnummern, mit durchschnittlichen Verkaufspreisen von über 5.000 USD pro Satz.

Nach Felgengröße: Premiumsegmente treiben Innovation voran

Die Klasse 16–18 Zoll behielt im Jahr 2025 einen Umsatzanteil von 48,71 % und spiegelt damit die Volumina kompakter und mittelgroßer BEVs wider, doch Felgen über 21 Zoll sollen mit einer CAGR von 16,84 % zunehmen, da Luxus-SUVs und Pickups sich verbreiten.

Continental hat als Reaktion auf die steigende indische Nachfrage nach Premiumimporten und inländischen Flaggschiffen erheblich investiert, um sein Werk in Modipuram aufzurüsten und die Reifenproduktion zu steigern. Michelins Pilot Sport Energy, der für Hochleistungs-EVs konzipiert ist, konzentriert sich auf größere Größen und kombiniert erstklassigen Rollwiderstand mit verstärkten Wulstbündeln. Während größere Felgen, die pro Reifen zu einem Aufpreis angeboten werden, mehr Rohstoffe erfordern, gleichen die stärkeren Margen, die sie bieten, jede Volumenverwässerung aus. Angesichts ästhetischer Präferenzen und der Notwendigkeit von Freiraum für Rekuperationsbremsung ist die Elektrofahrzeugreifenbranche bereit, zunehmend übergroße Formate zu bevorzugen. Dieser Trend ist besonders ausgeprägt in Nordamerika und China, Regionen, die die höchste Übernahme von Pickups verzeichnen.

Nach Vertriebskanal: Ersatzteilmarkt gewinnt an Dynamik

OEM-Erstausrüstungen kontrollierten im Jahr 2025 59,33 % der Lieferungen, aber der Ersatzteilmarkt wächst mit einer CAGR von 15,41 %, da EV-Besitzer alle 15.000–30.000 Meilen Reifen ersetzen.

Unabhängige Händler und E-Commerce-Plattformen erweitern die Auswahl und treiben den Wettbewerbsdruck bei den Preisen voran. Dieser Wandel hat Premiummarken dazu veranlasst, eigene Direktvertriebskanäle zu eröffnen und Partnerschaften für mobile Montage einzugehen. Abonnementmodelle, die Reifen mit Wartung bündeln, definieren konventionelle Kanalgrenzen neu. Der Ersatzteilmarkt genießt jedoch eine höhere Marge pro Einheit, indem er OEM-Volumenrabatte umgeht. In Indien macht der Ersatzreifenverkauf einen wichtigen Anteil am Reifenmarkt aus, ein Segment, das voraussichtlich wachsen wird, da die Elektrifizierung über die großen Städte hinausgeht. Folglich ist der Markt für Elektrofahrzeugreifen auf dem Weg zur Kanalparität, im Einklang mit der Entwicklung verschleißsensibler EV-Plattformen.

Geografische Analyse

Asien-Pazifik, verankert durch China, sicherte sich im Jahr 2025 54,63 % des Marktes für Elektrofahrzeugreifen. Die inländische Produktion von Reifeneinheiten hat erheblich zugenommen und den Markt belebt. Um Handelsreibungen zu umgehen, erweitern chinesische Unternehmen wie Zhongce, Giti und Sailun ihre Vulkanisierungskapazitäten im Ausland. Da jedoch die inländischen Lagerbestände steigen, spüren sie den Druck steigender Preise. Da Indiens EV-Verkäufe weiter wachsen, hat Bridgestone in sein Werk in Pune investiert, während Continental Mittel für neue Produktionslinien bereitgestellt hat. MRF bedient Tata, Mahindra und eine Reihe aufkommender Zweirad-Initiativen. Unterdessen hat JK Tire eine Partnerschaft mit EKA Mobility geschlossen und fortschrittliche vernetzte Sensoren in kommerzielle EV-Karkassen integriert [3]„Partnerschaft mit EKA Mobility 2024,”, JK Tyre & Industries, jktyre.com.

Nordamerika und Europa, die zusammen einen erheblichen Marktanteil ausmachen, spielen eine zentrale Rolle im Premium-A-bewerteten Segment. Dies gilt insbesondere, da EU-Kennzeichnungsstandards und Kaliforniens Advanced Clean Trucks-Verordnung die Leistungsmaßstäbe anheben. Um EU-Mikroplastikmandaten und US-amerikanischen 6PPD-Beschränkungen gerecht zu werden, integrieren Lieferanten zunehmend recycelten Kautschuk und biobasierte Füllstoffe in ihre Roadmaps. Dieser Wandel führt auch zu engeren Qualifizierungszyklen und längeren Vorlaufzeiten.

Der Nahe Osten und Afrika sind zwar klein, sollen aber bis 2031 mit der schnellsten CAGR von 15,74 % wachsen, da die Vereinigten Arabischen Emirate und Saudi-Arabien Staatsfonds für Ladenetze bereitstellen und Null-Emissions-Quoten vorschreiben. Erhöhte Umgebungstemperaturen über 50 °C beschleunigen die Oxidation und erzwingen Verbundanpassungen, die ozonbeständige Polymere bevorzugen. Südamerika hinkt hinterher, gewinnt aber durch brasilianische Steuererleichterungen für die lokale BEV-Montage durch chinesische OEMs an Dynamik, obwohl Infrastruktur und Erschwinglichkeit das kurzfristige Aufwärtspotenzial noch begrenzen. Zusammen halten diese regionalen Vektoren den Markt für Elektrofahrzeugreifen über Konjunkturzyklen und regulatorische Rahmenbedingungen hinweg diversifiziert.

Wettbewerbslandschaft

Als Marktführer im Bereich Elektrofahrzeugreifen halten Michelin, Bridgestone, Continental AG, Goodyear und Pirelli dominante Anteile an globalen OEM-Lieferverträgen. Continental verfügt über Partnerschaften mit vielen der führenden EV-Hersteller, was eine effiziente Werkzeugamortisierung über große Volumina hinweg ermöglicht. Michelin hat unterdessen Verträge mit mehreren der führenden chinesischen Premium-BEVs gesichert. Premiummarken differenzieren sich durch Innovationen wie siliziumreiche Verbindungen, intelligente Sensoren und Direktvertriebsportale und nutzen dabei den Ersatzteilmarkt. Bemerkenswerte F&E-Leistungen umfassen Michelins Primacy Energy, der die Reichweite steigert, und Continentals EcoContact, der den Verschleiß pro Kilometer reduziert.

Mittelklasse- und Regionalmarken verfolgen aggressiv eine Kostenführerschaft, indem sie lokale Vertriebskanäle nutzen, um preissensible Märkte zu dominieren. Yokohamas jüngste OE-Auszeichnung von BYD unterstreicht einen Wandel und deutet auf die wachsende Akzeptanz ausländischer Lieferanten durch chinesische Automobilhersteller hin, die globale Anerkennung anstreben. In Indien haben die Reifengiganten Apollo, MRF und CEAT den boomenden Ersatzteilmarkt im Visier, wobei MRF einen bemerkenswerten Anstieg der Exporte verzeichnet, die nun einen erheblichen Teil seines Gesamtvolumens ausmachen. Im Geschäftsjahr 2024–25 erreichte MRFs Exportumsatz 2.307 Crore INR, was einem robusten Anstieg von 23 % gegenüber den 1.874 Crore INR des Vorjahres entspricht. Alle drei kanalisieren Investitionen in vernetzte Reifentelemetrie, um die Flottenakzeptanz zu verbessern.

Etablierte Unternehmen profitieren davon, regulatorische Komplexitäten zu navigieren: Das Abriebmandat der UNECE erfordert Teststrecken und Trommelprüfstände, Ressourcen, die für kleinere Akteure oft nicht erreichbar sind. Während chinesische Hersteller Auslandsstandorte aufbauen, um Zölle zu umgehen, bleiben europäische Kunden vorsichtig, insbesondere hinsichtlich Qualitätsproblemen bei übergroßen Felgen. Darüber hinaus navigieren Premiumunternehmen geschickt durch Rohstoffschocks und nutzen recycelte Polymere, um zweistellige Margen aufrechtzuerhalten, selbst inmitten von Inflationsdruck.

Marktführer in der Elektrofahrzeugreifenbranche

Michelin

Bridgestone Corporation

Goodyear Tire and Rubber Company

Pirelli & C S.p.A.

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Continental AG (Continental) hat die Genehmigung von Porsche für seine Reifen SportContact 6, CrossContact RX und WinterContact TS 860 S erhalten. Diese Reifen in Größen zwischen 20 und 22 Zoll sollen den vollelektrischen SUV Macan in verschiedenen Ländern ausrüsten. Insbesondere der SportContact 6 aus dem Ultra-Ultra-Hochleistungssegment (UUHP) bietet bemerkenswerten Grip und erstklassige Sicherheit, selbst bei begeisternden Geschwindigkeiten von 350 km/h.

- November 2025: Continental AG (Continental) hat den Hyundai IONIQ 9, einen vollelektrischen SUV, mit seinen PremiumContact C-Reifen ausgestattet. Die gewählte Reifengröße ist 285/45R21 113V XL FR, zugeschnitten für den Einsatz in der Warmsaison auf schweren SUVs und Crossover-Fahrzeugen.

Berichtsumfang des globalen Marktes für Elektrofahrzeugreifen

Der Marktbericht für Elektrofahrzeugreifen ist segmentiert nach Antriebsart (Batterieelektrofahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV), Hybridfahrzeug (HEV) und Brennstoffzellenelektrofahrzeug (FCEV)), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge (LNF), schwere Nutzfahrzeuge (SNF) sowie Busse und Reisebusse), Anwendung (Straße und Gelände), Felgengröße (13–15 Zoll, 16–18 Zoll, 19–21 Zoll und über 21 Zoll), Vertriebskanal und Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LCV) |

| Schwere Nutzfahrzeuge (HCV) |

| Busse und Reisebusse |

| Straße |

| Gelände |

| 13–15 Zoll |

| 16–18 Zoll |

| 19–21 Zoll |

| Über 21 Zoll |

| OEM |

| Ersatzteilmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LCV) | ||

| Schwere Nutzfahrzeuge (HCV) | ||

| Busse und Reisebusse | ||

| Nach Anwendung | Straße | |

| Gelände | ||

| Nach Felgengröße | 13–15 Zoll | |

| 16–18 Zoll | ||

| 19–21 Zoll | ||

| Über 21 Zoll | ||

| Nach Vertriebskanal | OEM | |

| Ersatzteilmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektrofahrzeugreifen bis 2031 erreichen?

Der Markt für Elektrofahrzeugreifen soll bis 2031 25,70 Milliarden USD erreichen und sich im Zeitraum 2026–2031 mit einer CAGR von 15,28 % ausweiten.

Welche Felgengrößenkategorie wächst im Bereich Elektrofahrzeugreifen am schnellsten?

Reifen über 21 Zoll sollen mit einer CAGR von 16,84 % wachsen, da Luxus-SUVs und Pickups neue EV-Einführungen dominieren.

Welche Region führt derzeit die globale Nachfrage nach Elektrofahrzeugreifen an?

Asien-Pazifik hält 54,63 % der globalen Nachfrage, unterstützt durch Chinas umfangreiche EV-Produktionsbasis und Indiens rasantes Umsatzwachstum.

Wie wirken sich Rohstoffkosten auf den Markt für Elektrofahrzeugreifen aus?

Naturkautschuk erreichte im Februar 2026 205 US-Cent/kg, Teil eines mehrjährigen Defizits, das die Margen der Reifenhersteller um bis zu 300 Basispunkte geschmälert hat.

Warum beschleunigt sich die Nachfrage im Ersatzteilmarkt für Elektrofahrzeugreifen?

Der Ersatzteilmarkt verzeichnet ein erhebliches Wachstum, angetrieben durch EVs, die Reifen schneller verschleißen als ihre Pendants mit Verbrennungsmotor, was zu kürzeren Ersatzzyklen führt.

Seite zuletzt aktualisiert am: