Tamanho e Participação do Mercado de Equipamentos de Abastecimento para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 19.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 66.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Abastecimento para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de equipamentos de abastecimento para veículos elétricos é avaliado em USD 19,86 bilhões em 2025 e está projetado para atingir USD 66,21 bilhões até 2030, após expandir a um CAGR de 27,23% durante o período de previsão (2025-2030), apontando para uma das mudanças estruturais mais rápidas na infraestrutura de transporte global. Incentivos federais, eletrificação de frotas corporativas e a queda nos custos de hardware de carregamento rápido CC convergem para encurtar os períodos de retorno do investimento, elevar o apetite do capital privado e impulsionar novos modelos de negócios de carregamento como serviço. O planejamento maduro de redes agora substitui projetos oportunistas de site único, permitindo a construção de corredores que suportam viagens de longa distância em veículos elétricos. A dinâmica de oferta e demanda favorece cada vez mais os integradores que agrupam hardware, software e capacidades interativas com a rede, em vez de empresas focadas exclusivamente na venda de equipamentos. As oportunidades de investimento surgem, portanto, para inovadores que conseguem resolver restrições de rede por meio de gerenciamento de carga, armazenamento e fluxos de energia bidirecionais.[1]"Administração Biden-Harris Anuncia USD 521 Milhões em Subsídios para Expandir a Infraestrutura de Carregamento de Veículos Elétricos," Departamento de Energia dos Estados Unidos, ENERGY.GOV

Principais Conclusões do Relatório

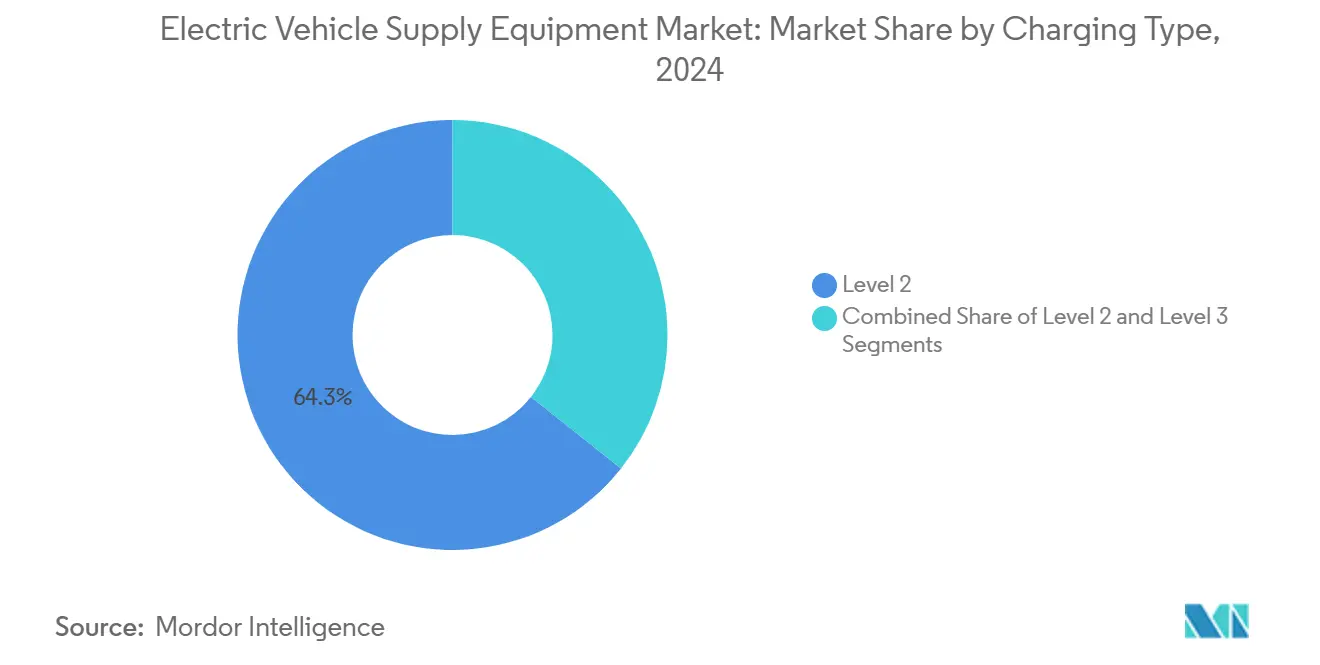

- Por tipo de carregamento, os sistemas CA de Nível 2 lideraram com 64,34% da participação do mercado de equipamentos de abastecimento para veículos elétricos em 2024, enquanto o carregamento rápido CC de Nível 3 está projetado para avançar a um CAGR de 30,45% durante o período de previsão (2025-2030).

- Por tipo de instalação, os carregadores fixos representaram 82,72% do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024; as soluções portáteis estão previstas para expandir a um CAGR de 33,15% durante o período de previsão (2025-2030).

- Por tipo de energia, o carregamento CA capturou 73,53% da participação de receita do mercado de equipamentos de abastecimento para veículos elétricos em 2024, enquanto os sistemas CC estão projetados para crescer a um CAGR de 29,73% durante o período de previsão (2025-2030).

- Por aplicação, as estações públicas comerciais detinham 46,98% da participação do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, e os garagens de frotas estão projetadas para progredir a um CAGR de 28,07% durante o período de previsão (2025-2030).

- Por usuário final, os proprietários de VE representaram 40,85% da participação do mercado de equipamentos de abastecimento para veículos elétricos em 2024, enquanto os operadores de pontos de carregamento estão posicionados para o CAGR mais rápido de 29,71% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico capturou 39,83% da participação do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, enquanto o Oriente Médio e África está projetado para registrar o CAGR mais rápido de 29,19% durante o período de previsão (2025-2030).

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos de Abastecimento para Veículos Elétricos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos à Infraestrutura de VE | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Compromissos Corporativos de ESG | +0.6% | América do Norte e Europa como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Queda nos Custos de Hardware de Carregadores Rápidos CC | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Aumento das Capacidades das Baterias | +0.4% | Global, liderado pelos segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Carregamento Bidirecional Interativo com a Rede | +0.3% | Pilotos na América do Norte e Europa, implantação comercial na APAC | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura de Carregamento como Serviço | +0.2% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais à Infraestrutura de VE

Programas federais e regionais agora subsidiam um piso de receita confiável que desencadeia construções privadas. Nos Estados Unidos, os programas de financiamento federal reembolsam os desenvolvedores de forma consistente por cada ponto de carregamento instalado. Essa abordagem não apenas garante um fluxo de caixa estável para os desenvolvedores, mas também minimiza seus riscos financeiros, fomentando maior envolvimento em iniciativas de carregamento de VE. O Regulamento de Infraestrutura de Combustíveis Alternativos da Europa exige cobertura de 400 kW a cada 60 km, promovendo padrões técnicos unificados e uma facilidade de cofinanciamento[2]"Implementação do Regulamento de Infraestrutura de Combustíveis Alternativos," Comissão Europeia, EUROPA.EU. Em conjunto, essas políticas reduzem os períodos de retorno dos históricos 7–10 anos para 3–5 anos, ao mesmo tempo que simplificam as licenças por meio de modelos de design pré-aprovados e regras de interconexão simplificadas. Os créditos em nível nacional se desdobram em portais de correspondência estaduais e provinciais que alinham anfitriões de sites, concessionárias e financiadores, removendo os gargalos anteriores em torno da aquisição de terrenos e da atribuição de filas.

Compromissos Corporativos de ESG Acelerando a Demanda por Carregamento no Local de Trabalho

As empresas, impulsionadas por compromissos de sustentabilidade corporativa, estão convertendo estacionamentos em centros de energia. Elas estão posicionando o carregamento de VE não apenas como um benefício no local de trabalho, mas também como uma estratégia para reduzir as emissões indiretas. Houve um aumento notável na participação em alianças globais de frotas, com ambições agora definidas em milhões de pontos de carregamento. Os empregadores estão aproveitando generosos incentivos federais para mitigar os custos de instalação, colhendo o benefício adicional de maior retenção de funcionários. Os desenvolvedores, com visão de futuro, estão incorporando a infraestrutura de carregamento nos projetos de edifícios, tornando-a uma marca registrada dos espaços de escritório premium. Consequentemente, a demanda por carregamento de VE está transitando dos tradicionais picos residenciais noturnos para um uso mais equilibrado ao meio-dia. Essa mudança se alinha perfeitamente com os objetivos das concessionárias, visando estabilizar a demanda de energia e aprimorar a integração de energia solar.

Rápida Queda nos Custos de Hardware de Carregadores Rápidos CC

Os custos globais de hardware para sistemas de carregamento rápido caíram significativamente nos últimos anos, impulsionados pela adoção de módulos de energia mais eficientes. Essa redução de custos permite que os operadores de rede alcancem a lucratividade com taxas de utilização mais baixas, expandindo o número de sites de instalação viáveis. A padronização em torno de protocolos de carregamento amplamente adotados simplificou os estoques de componentes, encurtou os prazos de entrega e possibilitou vantagens de compras em volume. Além disso, o aumento da capacidade de fabricação na Ásia e a nova produção doméstica na América do Norte diversificaram a cadeia de suprimentos, ajudando a estabilizar os preços e reduzir a vulnerabilidade às flutuações na disponibilidade de semicondutores.

Aumento das Capacidades das Baterias Exigindo Carregadores de Maior Potência em kW

Os veículos elétricos premium agora estão equipados com pacotes de baterias maiores, levando a expectativas elevadas de velocidades de carregamento que rivalizam com o reabastecimento tradicional. Enquanto isso, as plataformas comerciais estão experimentando tecnologias de carregamento ultrarrápido, com o objetivo de alcançar o reabastecimento de longa distância em apenas alguns minutos. No entanto, a transição para esses níveis de potência elevados apresenta desafios complexos para a infraestrutura de rede. Os sites de carregamento exigem conexões elétricas especializadas, transformadores individuais de alta capacidade para cada ponto e equipamentos de comutação aprimorados — todos contribuindo para um aumento significativo nos custos iniciais de desenvolvimento. No entanto, uma maior taxa de transferência encurta o tempo de permanência do motorista, aumentando os ciclos de ponto por dia e, em última análise, aumentando a margem bruta se os custos de aquisição de eletricidade forem protegidos por meio de armazenamento de energia.[3]"ORNL Demonstra Carregamento Sem Fio para Veículos Elétricos a 270 Quilowatts," Laboratório Nacional Oak Ridge, ORNL.GOV

Análise de Impacto das Restrições do Mercado de Equipamentos de Abastecimento para Veículos Elétricos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Instalação e Atualização da Rede | -2.4% | Global, particularmente agudo em regiões rurais e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Taxas de Utilização Desiguais | -1.6% | Áreas suburbanas e rurais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Semicondutores | -1.1% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Atrasos em Licenciamentos em Múltiplas Jurisdições | -1.0% | Ambientes regulatórios fragmentados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Atualização da Rede

A construção de sites públicos de carregamento de VE de alta potência continua a exigir investimentos iniciais substanciais, especialmente em áreas com infraestrutura de rede limitada. A extensão de linhas de energia em regiões rurais adiciona custos consideráveis, e a escassez contínua de transformadores está causando longos atrasos e preços inflacionados de equipamentos em comparação com anos anteriores. Essas despesas de capital geralmente ocorrem muito antes de qualquer receita ser gerada, pressionando o fluxo de caixa e aumentando os custos de financiamento — particularmente em ambientes de juros elevados. Embora as parcerias emergentes com concessionárias ajudem a aliviar parte do ônus financeiro, os anfitriões de sites menores ainda enfrentam desafios devido à flexibilidade financeira limitada. Ferramentas de política como depreciação acelerada e modelos de financiamento compartilhado são projetadas para ampliar o acesso à propriedade, mas ainda não escalaram suficientemente para atender à demanda crescente.

Taxas de Utilização Desiguais Deprimindo o ROI das Estações Públicas

Em áreas suburbanas, as estações de carregamento de VE frequentemente apresentam baixa utilização, ficando aquém dos níveis necessários para retornos financeiros sólidos. Embora os picos de tráfego em feriados possam criar aumentos temporários de demanda, esses momentos mascaram os longos períodos de subutilização que dominam a maior parte do ano. Fatores sazonais, como a redução da autonomia em climas frios e menos viagens durante o inverno, deprimem ainda mais o uso. Em resposta, os operadores estão experimentando preços flexíveis, recursos de reserva e posicionamento estratégico próximo a locais de varejo para aumentar a receita. No entanto, os padrões de uso imprevisíveis representam um desafio significativo ao planejar novos sites. Embora as ferramentas de seleção de sites baseadas em dados estejam aprimorando a precisão das previsões, as instituições financeiras têm sido lentas em adotar essas métricas, limitando o acesso a opções de financiamento flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos de Abastecimento para Veículos Elétricos

Por Tipo de Carregamento:

O Carregamento Rápido CC Impulsiona o Crescimento PremiumOs sistemas de Nível 2 ainda ancoram 64,34% do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024 como soluções econômicas para habitações multifamiliares, locais de trabalho e estacionamentos municipais. Os carregadores rápidos CC de Nível 3 registraram a trajetória de CAGR mais rápida de 30,45% e redefinem as expectativas dos usuários em termos de conveniência nos corredores interurbanos. A ascensão do segmento se baseia em químicas de bateria que toleram entrada sustentada de 250–350 kW, reduzindo a ansiedade percebida de autonomia e catalisando a eletrificação de viagens de longa distância. Enquanto isso, as tomadas de carregamento lento de Nível 1 continuam em um nicho em declínio, atuando principalmente como opções de backup durante interrupções na rede.

A convergência de hardware em torno de conectores padronizados reduz o custo por unidade, auxiliando a implantação em massa. As redes de pioneiros aproveitam a precificação transparente por kWh para conquistar fidelidade, enquanto os novos entrantes se diferenciam por meio de aplicativos de fidelidade, comodidades e garantias de tempo de atividade. Ao longo do período de previsão, o mercado de equipamentos de abastecimento para veículos elétricos verá os hubs de carregamento em corredores evoluírem para complexos de vários megawatts com café, varejo e complementos de micro-armazenamento, gerando receita auxiliar além dos elétrons vendidos.

Por Tipo de Instalação:

A Infraestrutura Fixa Domina Apesar da Inovação PortátilAs instalações fixas representaram 82,72% da receita do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, sublinhando a centralidade das conexões permanentes à rede e das comodidades do site para a confiança do usuário. Os carregadores portáteis, embora representem apenas 17,28% do estoque de 2024, escalam a um CAGR de 33,15% à medida que os operadores de frota exploram depósitos temporários e os organizadores de eventos implantam carregamento temporário. Dutos subterrâneos, segurança por câmera e invólucros à prova de intempéries elevam o capex, mas garantem a longevidade dos ativos e condições favoráveis de seguro. Os proprietários comerciais optam cada vez mais por contratos de serviço completo que agrupam equipamentos, software e manutenção preventiva.

As unidades de reboque com bateria contornam as filas de transformadores e fornecem resiliência durante desastres, aumentando a confiabilidade percebida da marca. À medida que os dados de utilização amadurecem, espera-se que os ativos reimplantáveis migrem entre pontos de alta demanda, otimizando os ciclos de serviço da frota enquanto evitam o risco de investimento imobilizado. O mercado de equipamentos de abastecimento para veículos elétricos, portanto, equilibrará permanência com agilidade, adaptando as classes de ativos à duração da ocupação do local e às restrições de disponibilidade de energia.

Por Tipo de Energia:

O Carregamento CA Mantém a Dominância em Meio à Expansão CCO carregamento CA capturou 73,53% da receita do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, aproveitando a ampla disponibilidade de infraestrutura elétrica CA e os menores custos de instalação que o tornam acessível para aplicações residenciais, no local de trabalho e comerciais de baixa potência. Os equipamentos CA modernos atingem 96% de eficiência, reduzindo as lacunas de custo operacional em relação aos equivalentes CC. As sessões noturnas residenciais estabilizam a carga da rede e desbloqueiam a arbitragem de tarifas por horário para proprietários que se inscrevem em programas de resposta à demanda das concessionárias.

O carregamento de energia CC cresce a um CAGR de 29,73%, impulsionado pelos requisitos de carregamento em corredores e aplicações de frotas comerciais onde os tempos de retorno rápidos justificam maiores investimentos em infraestrutura. A expansão depende de gabinetes de eletrônica de potência modulares que escalam de 150 a 600 kW sem novas bases, protegendo o ROI do anfitrião contra saltos tecnológicos. Dentro do mercado de equipamentos de abastecimento para veículos elétricos, surgem sites híbridos CA/CC, combinando estacionamento noturno de frotas com carregamento rápido público diurno para nivelar as curvas de carga e aumentar a rotatividade dos pontos.

Por Aplicação:

As Estações Públicas Comerciais Ancoram a InfraestruturaAs estações públicas comerciais detinham uma participação de 46,98% do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, refletindo seu papel como a principal espinha dorsal da infraestrutura para a adoção de VE entre consumidores sem acesso ao carregamento doméstico. A co-localização com o varejo incentiva os gastos dos clientes durante o tempo de permanência, o que compensa as margens de energia, criando uma relação simbiótica entre proprietário e operador. A integração de plataformas de ponto de venda e fidelidade fortalece a receita contra as oscilações nos preços de eletricidade como commodity.

As garagens de frotas, avançando a um CAGR de 28,07%, demandam conexões de energia em escala de megawatt agrupadas com agendamento habilitado por telemática. Os operadores de depósito buscam arbitragem de energia usando armazenamento no local para reduzir as tarifas de pico e otimizar as janelas de carregamento em torno das tabelas de rotas. As classes residencial e no local de trabalho permanecem fundamentais, mas exibem crescimento mais lento à medida que a saturação aumenta. Coletivamente, esses padrões posicionam o mercado de equipamentos de abastecimento para veículos elétricos como um portfólio de formatos imobiliários diferenciados, cada um combinando perfil de utilização com financiamento personalizado.

Por Usuário Final:

Operadores Profissionais Escalam RedesOs proprietários de VE comandaram 40,85% da participação de receita do tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, refletindo a natureza orientada pelo consumidor da demanda por infraestrutura de carregamento. No entanto, os operadores de pontos de carregamento (CPOs) com CAGR de 29,71% sinalizam a transição para a gestão profissionalizada de ativos. Os agregadores exploram economias em aquisição, suporte de central de atendimento e monetização de serviços de rede, elevando os perfis de retorno além dos disponíveis para operadores individuais fragmentados.

Os operadores de frota firmam acordos plurianuais de energia como serviço que terceirizam instalação, ligação com a rede e manutenção preventiva. As concessionárias testam modelos de propriedade que incorporam o carregamento à base tarifária regulada, desbloqueando custos de capital mais baixos, mas levantando debates sobre neutralidade competitiva. As agências governamentais permanecem compradores fundamentais em estágios iniciais em distritos rurais ou de baixa renda, garantindo cobertura onde o retorno privado permanece escasso. O mercado de equipamentos de abastecimento para veículos elétricos, portanto, espelha as telecomunicações, onde especialistas em infraestrutura coexistem com marcas de camada de serviço sobre redes físicas compartilhadas.

Análise Geográfica

Mercado de Equipamentos de Abastecimento para Veículos Elétricos na APAC

A Ásia-Pacífico manteve uma participação de 39,83% no tamanho do mercado de equipamentos de abastecimento para veículos elétricos em 2024, com a China instalando 4,2 milhões de novos pontos, comprovando a escala orquestrada de forma centralizada e a liderança em custos. A densa cadeia de suprimentos da região comprime o capex dos projetos, enquanto o planejamento integrado alinha a implantação de carregadores com as melhorias nas rodovias expressas. O conjunto de políticas da Índia acelera a fabricação doméstica e subsidia a construção de depósitos para frotas de ônibus elétricos, ao passo que o Japão e a Coreia do Sul priorizam bancadas de teste de ultrapotência que pioneirizam protocolos de 1 MW. Os mercados emergentes da ASEAN aproveitam os pagamentos transfronteiriços e os acordos de roaming para fomentar corredores turísticos, ampliando a base endereçável para os operadores de rede. Os centros urbanos em rápido crescimento e a eletrificação de motocicletas e bicicletas diversificam ainda mais a paleta de demanda.

Mercado de Equipamentos de Abastecimento para Veículos Elétricos na América do Norte e Europa

A América do Norte avança a um CAGR de 24,56%, sustentado pelo framework NEVI, que canaliza recursos para os estados com base na quilometragem rodoviária, garantindo cobertura equilibrada entre áreas rurais e urbanas. O fundo de subsídios complementar do Canadá e o incipiente programa de corredores do México criam um ecossistema contíguo que se estende da Colômbia Britânica até a Península de Yucatán. A adoção harmonizada de conectores, após o alinhamento dos principais fabricantes de automóveis em torno do NACS, simplifica a experiência do condutor e fomenta economias de escala para os fornecedores. A Europa avança a um CAGR de 23,78%, à medida que os mandatos do AFIR transformam metas climáticas aspiracionais em cotas de infraestrutura vinculativas. Os países correm para instalar hubs de 400 kW a cada 60 km, incorporando redundância nos corredores da Rede Transeuropeia de Transportes. A Alemanha financia carregadores públicos em distritos de menor renda, enquanto os Países Baixos experimentam portas de calçada baseadas em postes de iluminação que reutilizam quedas de energia existentes.

Mercado de Equipamentos de Abastecimento para Veículos Elétricos no MEA

O Oriente Médio e a África registram o maior CAGR de 29,19%, impulsionado pelas agendas de diversificação energética dos países do Golfo. Os Emirados Árabes Unidos têm como meta 1.000 carregadores públicos até 2025 e instalam coberturas solares nos mesmos locais para demonstrar credenciais verdes. O plano da Arbia Saudita de 5.000 carregadores em 1.000 locais até 2030 se articula com investimentos em gigafábricas, consolidando um hub regional de abastecimento. A surpreendente participação de 66,5% nas vendas de veículos elétricos da Jordânia no primeiro trimestre de 2024 sinaliza um potencial de adoção acelerada quando o alinhamento de políticas e os incentivos ao consumidor coincidem. A África do Sul é pioneira em parcerias público-privadas municipais para financiar carregadores de depósito para táxis coletivos tipo minibus, ilustrando caminhos variados adequados às realidades locais da rede elétrica.

Cenário Competitivo

O mercado de equipamentos de abastecimento para VE exibe fragmentação moderada, indicando oportunidades substanciais para ganhos de participação de mercado por meio de posicionamento estratégico e diferenciação tecnológica. Essa distribuição coloca o mercado de equipamentos de abastecimento para veículos elétricos em uma postura moderadamente concentrada, deixando espaço significativo para especialistas regionais e novos entrantes ricos em tecnologia. As propostas de hardware mais software dominam, exemplificadas por plataformas que sobrepõem resposta à demanda, arbitragem de energia e manutenção preditiva sobre gabinetes de energia padronizados. As alianças estratégicas entre fabricantes de equipamentos originais e gigantes automotivos aceleram a confiança do consumidor enquanto aceleram a consolidação dos padrões de conectores.

O impulso de fusões e aquisições permanece constante, pois os requisitos intensivos em capital impulsionam o comportamento de busca de escala. Os fundos de investimento em infraestrutura adquirem operadores de back-office por fluxos de caixa recorrentes, enquanto as concessionárias compram ativos de depósito para garantir vendas de eletricidade a longo prazo. Oportunidades de espaço em branco surgem em hubs de corredores rurais, depósitos de frotas de serviço pesado e zonas de clima frio em altas latitudes que necessitam de designs resistentes a temperaturas. Os entrantes com carregamento móvel ou skids modulares com buffer de bateria capturam receita baseada em eventos onde as conexões permanentes ficam para trás.

A assimetria de políticas regionais cria fossos localizados. Os operadores europeus hábeis em navegar pelos regulamentos de pagamento em múltiplos idiomas têm vantagem sobre os pares globais, enquanto os players dos Estados Unidos especializados em formulários de conformidade com o NEVI aproveitam a vantagem de pioneiros nas parcelas financiadas pelo governo federal. A pressão competitiva está cada vez mais se deslocando para propostas de custo total de propriedade à medida que o preço por kW converge; a diferenciação, portanto, gravita em torno do desempenho de tempo de atividade, abertura de API e recursos de negociação de energia que desbloqueiam renda auxiliar para os anfitriões dos sites.

Líderes do Setor de Equipamentos de Abastecimento para Veículos Elétricos

ChargePoint Holdings Inc.

Tesla Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos de Abastecimento para Veículos Elétricos

- ChargePoint Holdings Inc.

- Tesla Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Shell plc (Shell Recharge Solutions)

- BP p.l.c. (bp pulse)

- EVgo Inc.

- Alfen N.V.

- Tritium DCFC Limited

- Delta Electronics Inc.

- Wallbox N.V.

- Star Charge (Suzhou Wanbang Digital Energy)

- Efacec Power Solutions S.A.

- Leviton Manufacturing Co., Inc.

- ClipperCreek Inc.

- Enel X Way S.r.l.

- KEPCO (Korea Electric Power Corporation)

Desenvolvimento Recente do Setor no Mercado de Equipamentos de Abastecimento para Veículos Elétricos

- Setembro de 2025: A Tata Power inaugurou o primeiro hub MegaCharger premium de Mumbai com oito carregadores rápidos CC e 16 baias para reduzir os tempos de espera.

- Setembro de 2025: A AGL Energy lançou um teste de tecnologia de veículo para rede residencial com o objetivo de implantação em toda a rede em 2026.

- Julho de 2025: A Martindale Electric estreou um testador de tomada de VE para conectores Tipo 2, aprimorando as verificações de segurança de instalação em toda a Europa.

Escopo do Relatório Global do Mercado de Equipamentos de Abastecimento para Veículos Elétricos

Visão Geral da Segmentação

| Nível 1 |

| Nível 2 |

| Nível 3 (Carregamento Rápido CC) |

| Carregador Portátil |

| Carregador Fixo |

| Energia CA |

| Energia CC |

| Residencial | |

| Comercial | Estações Públicas |

| Garagens de Frotas | |

| Local de Trabalho |

| Proprietários de VE |

| Operadores de Frota |

| Operadores de Pontos de Carregamento (CPOs) |

| Concessionárias |

| Agências Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregamento | Nível 1 | |

| Nível 2 | ||

| Nível 3 (Carregamento Rápido CC) | ||

| Por Tipo de Instalação | Carregador Portátil | |

| Carregador Fixo | ||

| Por Tipo de Energia | Energia CA | |

| Energia CC | ||

| Por Aplicação | Residencial | |

| Comercial | Estações Públicas | |

| Garagens de Frotas | ||

| Local de Trabalho | ||

| Por Usuário Final | Proprietários de VE | |

| Operadores de Frota | ||

| Operadores de Pontos de Carregamento (CPOs) | ||

| Concessionárias | ||

| Agências Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de equipamentos de abastecimento para veículos elétricos em 2025?

O tamanho do mercado de equipamentos de abastecimento para veículos elétricos é de USD 19,86 bilhões em 2025.

Qual é o CAGR projetado para a infraestrutura de carregamento até 2030?

O mercado de equipamentos de abastecimento para veículos elétricos está previsto para expandir a um CAGR de 27,23% entre 2025 e 2030.

Qual tipo de carregamento está crescendo mais rapidamente?

O carregamento rápido CC de Nível 3 está registrando um CAGR de 30,45%, superando todos os outros segmentos.

Qual região lidera atualmente a implantação?

A Ásia-Pacífico lidera com 39,83% de participação de mercado em 2024, impulsionada principalmente pela expansão da China.

Qual política-chave acelera as implantações nos Estados Unidos?

O programa de Infraestrutura Nacional para Veículos Elétricos (NEVI) de USD 7,5 bilhões financia a construção de corredores em todo o país.

Página atualizada pela última vez em: