Tamanho e Participação do Mercado de Pneus Verdes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 148.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 247.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Verdes Automotivos por Mordor Intelligence

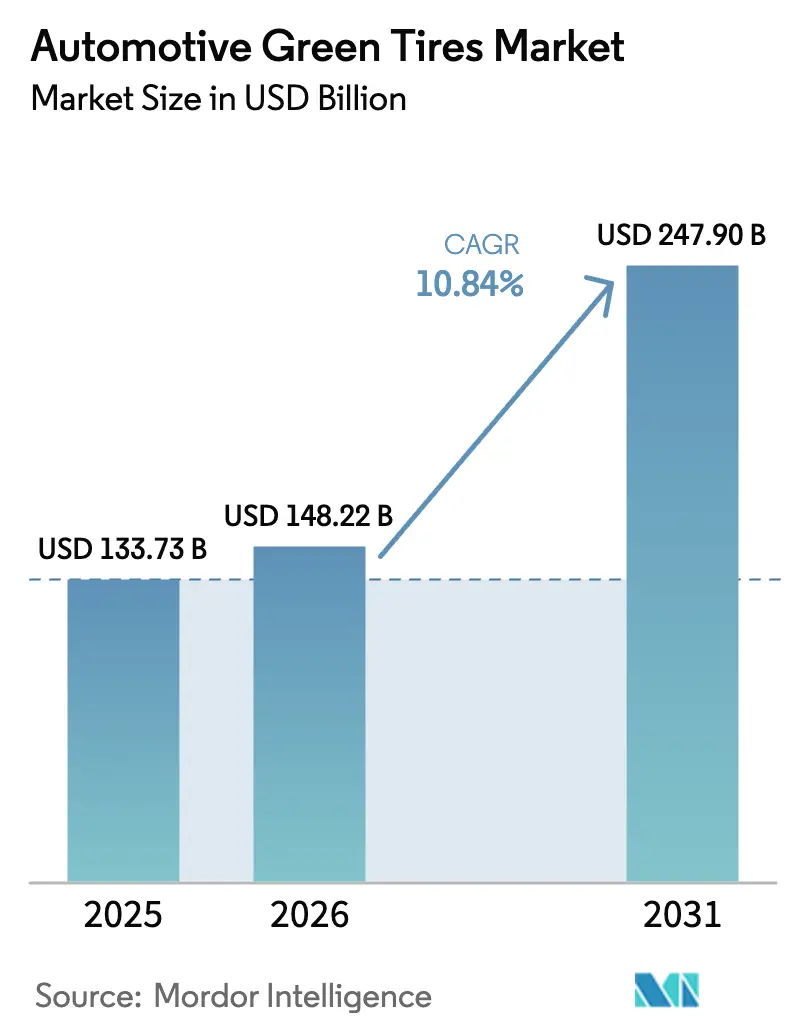

O tamanho do mercado de Pneus Verdes Automotivos deve crescer de USD 133,73 bilhões em 2025 para USD 148,22 bilhões em 2026 e está previsto para atingir USD 247,9 bilhões até 2031 a um CAGR de 10,84% no período 2026-2031. A eletrificação das frotas de veículos globais, os limites de partículas de pneus da Euro 7 e as metas corporativas de descarbonização do Escopo 3 transformaram o desempenho ambiental em uma métrica central de design. A expansão da sílica de casca de arroz na ASEAN, a rápida implantação de sensores inteligentes e o financiamento governamental para polímeros de base biológica estão reduzindo os custos do ciclo de vida e ampliando a demanda endereçável. A consolidação está se acelerando à medida que grandes fabricantes adquirem capacidades de economia circular e asseguram matérias-primas de borracha biológica. A exposição da cadeia de suprimentos ao látex do Sudeste Asiático e a pendente harmonização global dos métodos de teste para partículas de pneus permanecem como o principal risco de execução.

Principais Conclusões do Relatório

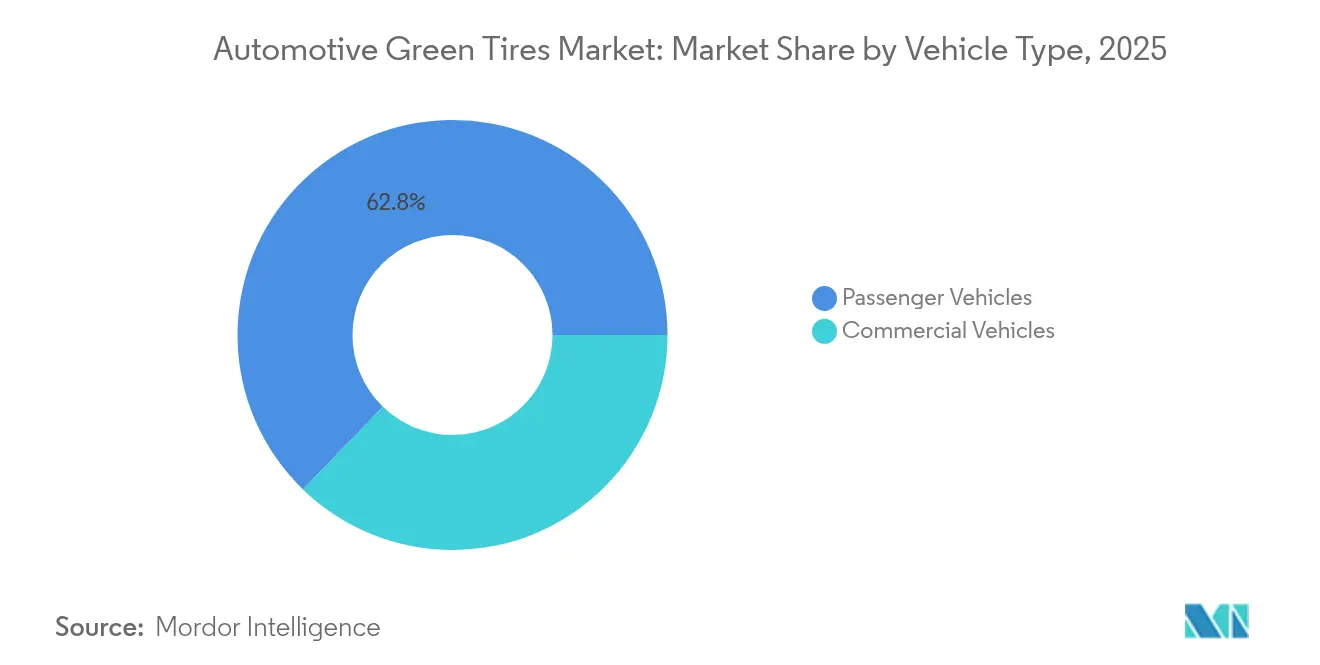

- Por tipo de veículo, os veículos de passeio detinham 62,76% da receita em 2025, enquanto os veículos comerciais têm previsão de registrar o maior CAGR de 12,05% até 2031.

- Por usuário final, o OEM liderou com uma participação de 67,85% em 2025; as instalações no mercado de pós-venda devem expandir a um CAGR de 9,55% até 2031.

- Por tipo de material, os pneus compostos à base de sílica representaram 52,83% da participação do mercado de pneus sustentáveis em 2025, e o segmento de materiais reciclados está definido para crescer mais rapidamente a um CAGR de 9,28%.

- Por canal de distribuição, as vendas offline dominaram com uma participação de 82,52% em 2025, enquanto as plataformas online devem avançar a um CAGR de 9,41% entre 2026 e 2031.

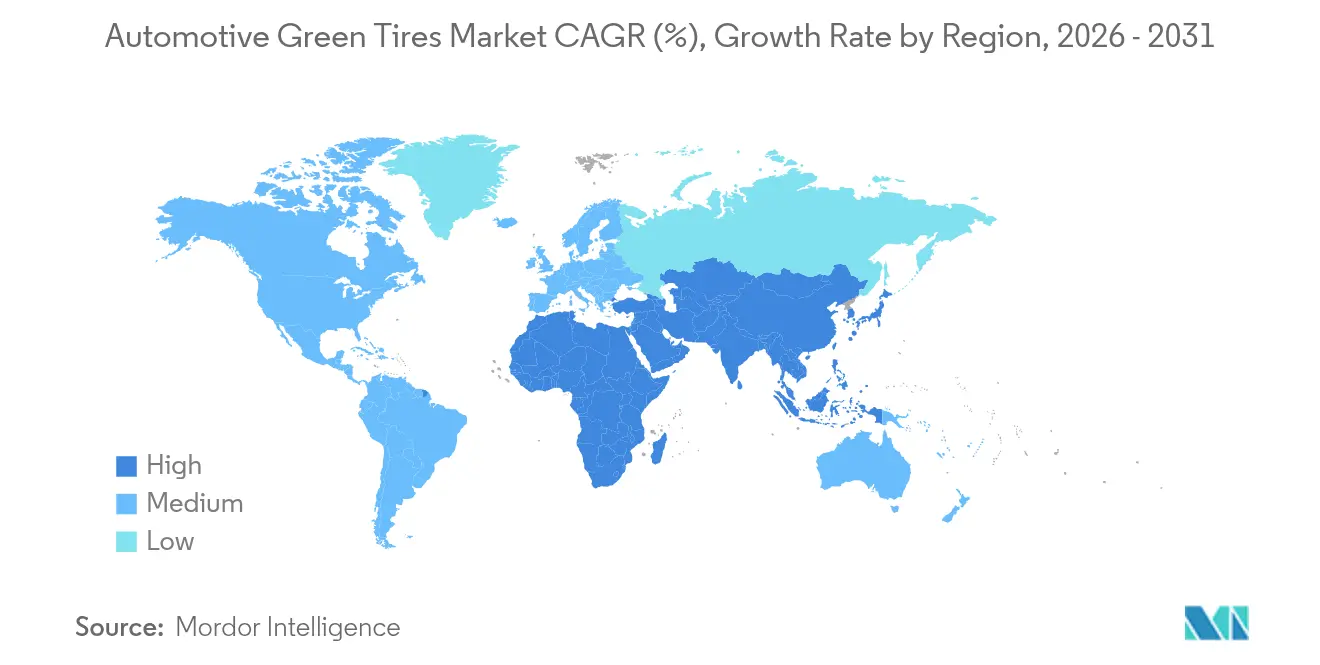

- Por geografia, a Ásia-Pacífico capturou 49,10% da receita de 2025 e está projetada para liderar o crescimento regional com um CAGR de 9,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pneus Verdes Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de Veículos Elétricos | +2.1% | Global – Ásia-Pacífico e América do Norte lideram | Médio prazo (2–4 anos) |

| Regulamentações de CO₂ e Rotulagem | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Boom de Pneus de Reposição | +1.4% | Global, com mercado de pós-venda intenso em mercados maduros | Curto prazo (≤ 2 anos) |

| Integração de Sensores Inteligentes | +1.2% | América do Norte e Europa primeiro, Ásia-Pacífico em seguida | Médio prazo (2–4 anos) |

| Foco no Escopo 3 dos OEMs | +0.9% | OEMs multinacionais em todo o mundo | Longo prazo (≥ 4 anos) |

| Sílica de Casca de Arroz da ASEAN | +0.7% | Núcleo da ASEAN, exportando para a Ásia-Pacífico mais ampla | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acelerado da Produção de Veículos Elétricos

As linhas de montagem globais de veículos elétricos exigem pneus que suportem torque instantâneo, baixo ruído e resistência mínima ao rolamento. As novas regras FMVSS 305a, em vigor a partir de dezembro de 2025, alinham a segurança dos pneus com os trens de força de veículos elétricos a bateria [1]"Atualizações do FMVSS para veículos elétricos,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. A General Motors planeja 1 milhão de unidades de veículos elétricos de capacidade anual na América do Norte até 2025, ampliando a demanda por compostos especializados. Os padrões ambientais para 2027–2032, os padrões multipoluentes da EPA visam uma redução de 50% nas emissões de gases de efeito estufa em veículos leves, reforçando a mudança. Essas regulamentações incorporam o desempenho centrado em veículos elétricos em cada nova plataforma de passeio e comercial. À medida que as montadoras competem para ampliar a autonomia de condução, os pneus otimizados para a eficiência da bateria tornam-se uma prioridade de aquisição.

Regulamentações Globais Mais Rígidas de CO₂ e Rotulagem de Pneus Reformulam o Desenvolvimento de Produtos

A Euro 7 introduz os primeiros limites obrigatórios de partículas de desgaste de pneus do mundo a partir de julho de 2028 [2]"Normas Euro 7 e plano de trabalho do ESPR,", Comissão Europeia, ec.europa.eu. O Regulamento de Ecodesign para Produtos Sustentáveis adicionará passaportes digitais de produtos para pneus até abril de 2025, capturando o ciclo de vida de ponta a ponta. O padrão de pegada de carbono da China de 2024 obriga os fabricantes de pneus a quantificar as emissões em todas as etapas de fabricação. A Associação de Fabricantes de Pneus dos EUA identificou cinco alternativas potenciais ao 6PPD para atender à regra de Produtos de Consumo Mais Seguros da Califórnia. A conformidade agora confere uma vantagem tangível de marca, recompensando as empresas que incorporam métricas ambientais no design central em vez de rotulagem adicional.

O Boom da Demanda por Pneus de Reposição Cria Oportunidades no Mercado de Pós-Venda

A recuperação da condução pós-pandemia e os tamanhos maiores de aro estão elevando os volumes de reposição. O programa de Inspeção e Manutenção de Veículos Pesados da Califórnia orienta as frotas para modelos de baixa resistência ao rolamento para passar nas verificações vinculadas ao OBD. As especificações atualizadas dos pneus de referência do FMVSS sinalizam um movimento em toda a indústria para classes de carga mais elevadas. O aumento das metas CAFE de 2% ao ano para veículos de passeio até 2031 pressiona as frotas a adotar pneus que reduzam o consumo de combustível. Os compradores de reposição comparam cada vez mais as economias ao longo da vida útil em relação aos prêmios iniciais.

A Integração de Sensores em Pneus Inteligentes Transforma a Economia do Ciclo de Vida

O TPMS no 49 CFR 571.138, exigido em veículos com menos de 10.000 lb, estabelece a base para uma telemetria mais rica. A Organização Global de Serviços de Dados está padronizando os canais de dados que alimentam os painéis de manutenção preditiva [3]"Plataforma padronizada de dados de pneus,", Organização Global de Serviços de Dados, gdso.org. Os Regulamentos 141 e 142 da UNECE harmonizam os slots de prontidão de sensores globais unece.org. Estudos de IoT de condições de estrada revelam variações de energia de 3,4% vinculadas à rugosidade do pavimento, demonstrando o valor do controle adaptativo de pressão. Quando combinados com materiais de baixo carbono, os pneus ricos em dados desbloqueiam novos modelos de custo total de propriedade para frotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo em Relação ao Convencional | -1.6% | Global, mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limite de Carga em Frotas Pesadas | -0.8% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Competição por Matéria-Prima de Borracha Biológica | -0.6% | Global, fornecimento no Sudeste Asiático | Médio prazo (2–4 anos) |

| Atraso nos Limites de Partículas da UE | -0.4% | Europa com repercussão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Prêmio de Custo Inicial Desafia a Penetração no Mercado

As regras de poluentes atmosféricos perigosos da EPA adicionam USD 13,3 milhões em despesas anuais de conformidade às plantas de pneus dos EUA [4]"Padrões de emissões multipoluentes 2027–2032,", Agência de Proteção Ambiental, epa.gov. O plano de ação de Conservação de Energia da China para 2024-2025 restringe as emissões industriais, elevando os custos de produção locais. As concessões de USD 88 milhões do Departamento de Energia para Tecnologias de Veículos reconhecem que a mobilidade mais ecológica ainda precisa de subsídios para fechar as lacunas de custo. Os preços premium sobrecarregam os orçamentos das frotas que priorizam horizontes de retorno mais curtos do que a vida útil dos pneus. O acesso ao crédito em economias emergentes retarda ainda mais a adoção.

Os Limites de Capacidade de Carga em Frotas Comerciais Pesadas Restringem a Adoção

As regras de gases de efeito estufa da Fase 3 da EPA para caminhões pesados aumentam o interesse em opções sustentáveis, mas a tolerância de carga útil permanece inegociável. O Departamento de Energia observa que a ciência de polímeros para pneus fica atrás da pesquisa e desenvolvimento de baterias em financiamento e maturidade. Os transportadores valorizam a confiabilidade em detrimento dos ganhos ambientais, exigindo misturas de borracha biológica que correspondam à durabilidade dos cintos de aço. Sem avanços em materiais, a adoção no transporte de longa distância ficará atrás dos segmentos de passeio e comercial leve.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas comerciais aceleram a adoção

Os veículos comerciais adicionaram uma faixa de crescimento de CAGR de 12,05%, mesmo que os veículos de passeio tenham mantido a maior participação com 62,76% em 2025. Os pacotes de sensores inteligentes e a menor resistência ao rolamento permitem que os operadores reduzam as contas de combustível, compensando o prêmio de preço. Os incrementos CAFE da EPA e os mandatos de eletrificação de frotas amplificam esse cálculo. Em contraste, a adoção pelo consumidor depende das mensagens de marca e da influência das concessionárias. À medida que os testes comerciais validam a durabilidade, o mercado de pneus sustentáveis continua se diversificando, incentivando a escala de volume que beneficia todas as categorias. Com o tempo, a adoção por veículos de passeio se beneficiará das curvas de custo estabelecidas no transporte de cargas.

As plataformas comerciais também expõem os pneus a torques mais elevados de trens de força elétricos, acelerando a inovação em compostos. Os gestores de frotas usam a telemática para analisar o desgaste, reforçando a demanda por modelos prontos para dados e de baixo carbono. As políticas da Califórnia e da UE vinculam as emissões das frotas comerciais a créditos de aquisição, inclinando ainda mais as decisões em favor de tecnologias sustentáveis. O crescimento do mercado de passeio permanece estável, mas enfrenta um comportamento de compra elástico em relação à renda, retardando a conversão fora das jurisdições subsidiadas.

Por Usuário Final: A integração OEM aumenta

Os programas de pós-venda estão crescendo a um CAGR de 9,55%, erodindo lentamente a participação de 67,85% do OEM. As montadoras incorporam dados de carbono dos pneus nos cartões de pontuação de fornecedores para atingir as metas do Escopo 3. O compromisso de neutralidade de carbono da GM até 2040 exemplifica a direção. Os grandes contratos de volume oferecem às empresas de pneus clareza de previsão, apoiando longos retornos de pesquisa e desenvolvimento. Enquanto isso, os canais de pós-venda dependem da conscientização do consumidor e das recomendações dos instaladores, fatores menos confiáveis para uma penetração rápida.

O crescimento do OEM muda o poder de barganha, exigindo que os fabricantes se alinhem com os ciclos de desenvolvimento de veículos e os requisitos de passaporte digital. Os fornecedores que atendem aos limites das montadoras ganham volume recorrente e exposição de marca em cada novo modelo. A demanda do mercado de pós-venda permanece significativa, especialmente para reposição em parques de veículos envelhecidos, mas o crescimento se modera à medida que as instalações OEM fixam opções sustentáveis na primeira venda.

Por Tipo de Material: Compostos reciclados ganham terreno

Dados os seus comprovados benefícios de resistência ao rolamento, os compostos de sílica ainda dominam com uma participação de 52,83%. No entanto, os pneus de compostos reciclados registram um CAGR de 9,28% com base nas diretivas de fim de vida da UE que exigem 25% de plástico reciclado em novos veículos. As plantas de demonstração europeias convertem fibras têxteis de pneus sucateados em novo asfalto e polímeros, validando os fluxos circulares. O tamanho do mercado de pneus sustentáveis para materiais reciclados se expandirá mais rapidamente dentro do segmento.

Os biopolímeros, como o butadieno à base de etanol, atraem financiamento do Departamento de Energia e parcerias com a Bridgestone. A borracha derivada de soja e as nanofibras de celulose apoiadas por subsídios japoneses prometem resistência comparável à borracha sintética. Se a paridade de desempenho for alcançada, as misturas recicladas e de base biológica irão corroer a liderança da sílica convencional.

Por Canal de Distribuição: O comércio online acelera em um cenário dominado pelo offline

Os revendedores offline e as redes de varejo representaram 82,52% da participação do mercado de pneus sustentáveis em 2025. Essa dominância reflete a necessidade de instalação profissional, calibração de sensores e suporte pós-venda que a maioria dos consumidores ainda espera dos pontos de venda físicos. Os relacionamentos de longa data com os operadores de frotas permitem que os revendedores agrupem pneus com contratos de manutenção, reforçando a fidelidade ao canal. Como muitos SKUs de pneus sustentáveis exigem manuseio especializado e orientação sobre reciclagem no fim de vida, os pontos de venda físicos mantêm uma vantagem consultiva que os sites online ainda não conseguiram igualar.

Mesmo assim, as plataformas online formam o segmento de distribuição de crescimento mais rápido e devem expandir a um CAGR de 9,41% entre 2026 e 2031. Os fornecedores de comércio eletrônico usam feeds de dados padronizados da Organização Global de Serviços de Dados para apresentar pontuações de resistência ao rolamento e pegadas de carbono do ciclo de vida em formatos amigáveis ao usuário. As lojas digitais também ampliam o acesso a linhas de compostos reciclados de nicho, adicionando ganhos incrementais ao tamanho do mercado de pneus sustentáveis entre compradores familiarizados com tecnologia. Os gestores de frotas dependem cada vez mais de portais web que integram aquisição com painéis de telemática, deslocando ainda mais a demanda para os canais online. À medida que as estratégias omnicanal amadurecem, os fabricantes que sincronizam o estoque entre as prateleiras físicas e digitais podem capturar crescimento enquanto preservam a qualidade de serviço presencial que sustenta a fidelidade offline.

Análise Geográfica

A Ásia-Pacífico detinha 49,10% da participação do mercado de pneus sustentáveis em 2025 e está projetada para crescer a um CAGR de 9,37% até 2031. O 14º Plano Quinquenal da China busca um aumento de 20% na produtividade dos recursos e identifica a reciclagem de borracha de pneus como uma prioridade. A Índia aplica limites de aderência em piso molhado, resistência ao rolamento e ruído que alinham a produção doméstica com as expectativas de exportação. O Japão financia linhas piloto de nanofibras de celulose que podem reduzir as emissões do ciclo de vida nos compostos de pneus. Essas políticas coordenadas constroem cadeias de suprimentos localizadas, amortecem os riscos de importação e mantêm a Ásia-Pacífico no centro da inovação em pneus sustentáveis.

A Europa ancora o crescimento ao incorporar critérios ambientais diretamente na legislação, oferecendo aos fabricantes uma demanda previsível por compostos de baixo impacto. Os limites de partículas da Euro 7 e o passaporte digital de ecodesign em breve exigirão dados verificáveis sobre o desgaste dos pneus e as pegadas de carbono. Os investimentos em negro de fumo recuperado e clusters de pirólise ajudam as empresas a fechar os ciclos de materiais e a garantir créditos de conformidade. As empresas que atendem a esses parâmetros ganham alavancagem de exportação porque muitos mercados emergentes adotam as normas da UE.

A América do Norte combina subsídios federais de pesquisa com incentivos estaduais de reciclagem, direcionando o mercado de pneus sustentáveis para modelos circulares. O financiamento do Departamento de Energia para bio-butadieno e o Programa de Incentivo a Pneus da Califórnia ilustram a combinação de inovação upstream e estímulos de demanda downstream. Os operadores de frotas valorizam os pneus ricos em dados que simplificam a conformidade com padrões mais rígidos de gases de efeito estufa para veículos pesados, aumentando a adoção em rotas de longa distância. A América do Sul, o Oriente Médio e a África se expandem mais lentamente, mas adotam a rotulagem da UE para salvaguardar o acesso às exportações. As diretrizes de aquisição de OEMs multinacionais difundem tecnologias sustentáveis nessas regiões sensíveis ao preço, elevando gradualmente o tamanho do mercado de pneus sustentáveis além de seus redutos tradicionais.

Cenário Competitivo

Os produtores globais concentram a pesquisa e desenvolvimento em polímeros de base biológica, parcerias circulares e sensoriamento integrado. A Goodyear tem como meta operações com emissões líquidas zero até 2050 e promete pneus com 100% de materiais sustentáveis até 2030, já comercializando uma linha EcoReady com 70% de conteúdo renovável. A Bridgestone trabalha com o Departamento de Energia e o Laboratório Nacional do Noroeste do Pacífico na conversão de etanol em butadieno, um passo em direção à borracha sintética com menor intensidade de carbono.

A padronização de dados abre receitas de serviços que estão ganhando impulso; as empresas estão se alinhando com as organizações de serviços de dados que incorporam diagnósticos que alimentam os painéis de frotas, permitindo contratos de manutenção preditiva. Marcas menores têm dificuldade em igualar essa combinação de inovação digital e de materiais. A atividade de fusões e aquisições se concentra em startups de pirólise e produtores de negro de fumo recuperado, à medida que os incumbentes asseguram matérias-primas.

A previsão regulatória torna-se uma vantagem competitiva; a conformidade antecipada com as métricas de partículas da Euro 7 e os passaportes digitais do ESPR facilita a entrada no mercado quando as regras entrarem em vigor. Os participantes sem compostos certificados correm o risco de exclusão das licitações OEM. Nichos especializados permanecem na agricultura e na mineração, onde os limites de desempenho diferem, oferecendo espaço para novos entrantes com formulações personalizadas.

Líderes do Setor de Pneus Verdes Automotivos

Michelin Group

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Laboratório Nacional do Noroeste do Pacífico e a Bridgestone lançaram um projeto piloto de USD 10 milhões para escalar o butadieno derivado de etanol para borracha sintética.

- Outubro de 2024: A Bridgestone Americas recebeu uma concessão do Departamento de Energia para projetar uma planta piloto de bio-butadieno com o objetivo de atingir 100% de matérias-primas sustentáveis em pneus até 2050.

- Fevereiro de 2024: O Life for Tyres Group comprometeu USD 46 milhões para uma planta na Louisiana que transforma pneus em fim de vida em negro de fumo recuperado e bio-óleo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de pneus verdes automóveis como todos os pneus pneumáticos novos para veículos de passageiros e comerciais, concebidos para uma resistência ao rolamento mensuravelmente inferior, maior teor de sílica ou compostos de base biológica, e reciclabilidade verificável no fim de vida. Estes produtos são montados em fábrica ou vendidos como unidades de substituição para automóveis, carrinhas, autocarros e camiões que circulam em estrada a velocidades reguladas pela legislação rodoviária pública.

Exclusão do âmbito: recauchutagens, pneus para veículos de duas ou três rodas, e pneus pesados para uso fora de estrada em mineração ou agricultura estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Por Usuário Final

- OEM

- Pós-Venda

- Por Tipo de Material

- Pneus Ricos em Borracha Natural

- Pneus Ricos em Borracha Sintética

- Pneus Compostos à Base de Sílica

- Pneus de Polímero de Base Biológica

- Pneus de Materiais Reciclados

- Por Canal de Distribuição

- Offline (Revendedores e Redes de Varejo)

- Online (Plataformas de Comércio Eletrônico)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com químicos de pneus, fornecedores de matérias-primas, gestores de frotas e distribuidores regionais na Ásia-Pacífico, América do Norte e Europa ajudaram-nos a verificar as tendências de incorporação de sílica, os objetivos de montagem OEM e a quilometragem média de substituição. Inquéritos de acompanhamento por e-mail com responsáveis por esquemas de rotulagem clarificaram os calendários de aplicação que a investigação documental deixara em aberto.

Investigação Documental

Os analistas da Mordor começaram por definir os limites do mercado através da revisão de dados abertos de organismos como a US Energy Information Administration, as estatísticas de transportes do Eurostat, as bases de dados de rotulagem de pneus do China MIIT e os registos aduaneiros do UN Comtrade. As perspetivas ao nível do setor foram depois complementadas com informação de associações comerciais como a U.S. Tire Manufacturers Association e a ETRMA, bibliotecas de patentes acedidas através da Questel, e registos corporativos disponíveis na D&B Hoovers e na Dow Jones Factiva. As tabelas de produção de veículos da Marklines, os registos de expedição da Volza e estudos científicos revistos por pares sobre compostos LRR forneceram indicadores de volume, preço e tecnologia.

Cruzámos estes dados secundários para eliminar duplicações, reconciliar disparidades de unidades e sinalizar ASPs atípicos. Cobertura de imprensa adicional, apresentações a investidores e notas regulatórias colmataram lacunas menores. As fontes listadas são meramente ilustrativas, e muitos outros recursos públicos e por subscrição apoiaram a validação.

Dimensionamento do Mercado e Previsões

Uma reconstrução top-down do parque automóvel e das novas construções fornece o conjunto central do mercado. Multiplicamos os veículos registados e as unidades de produção pelas taxas de penetração de pneus verdes derivadas de auditorias de conformidade com a rotulagem e das políticas de aprovisionamento OEM, que são depois verificadas com agregações amostrais de fornecedores e verificações de canais de distribuição. As principais variáveis que impulsionam o modelo incluem o stock global de VE, os mandatos de eficiência de combustível para veículos ICE, os índices de preços da sílica, os intervalos de substituição de pneus e a quilometragem média das frotas.

As projeções a cinco anos baseiam-se numa regressão multivariada que relaciona a penetração, a progressão do ASP e os indicadores macroeconómicos com o PIB e a quota de veículos elétricos a bateria. O suavizamento ARIMA trata os choques de curto prazo, enquanto a análise de cenários ajusta para alterações regulatórias significativas na Europa ou na China.

Quando as estimativas bottom-up carecem de granularidade, escalamos os volumes com dados de importação de pneus por região e ajustamos os ASPs utilizando as margens de markup ao nível do revendedor recolhidas durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três fases: sinalizações automáticas de variância, revisão por pares de analistas sénior e aprovação pela liderança. Atualizamos cada modelo anualmente, com atualizações intercalares desencadeadas por eventos materiais, como uma nova classe de rótulo da UE ou um aumento acentuado nos custos da sílica. Antes da publicação, um analista revalida todos os pressupostos para que os clientes recebam a perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para Pneus Verdes Automóveis é Fiável

As estimativas publicadas diferem frequentemente porque as empresas definem limites em torno dos tipos de pneus, aplicam pressupostos de penetração variados, convertem moedas em datas diferentes ou atualizam os modelos de forma irregular.

Os principais fatores de divergência incluem se as unidades fora de estrada e recauchutadas são contabilizadas, como os ASPs se ajustam aos prémios de sílica, e se a quota futura de VE é modelada a partir da capacidade anunciada ou instalada. O caso base da Mordor utiliza uma definição consistente, atualização anual e validação de preços de dupla fonte, produzindo um valor equilibrado que os compradores podem acompanhar ano após ano.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 133,73 mil milhões de USD (2025) | Mordor Intelligence | - |

| 154,8 milhões de USD (2025) | Global Consultancy A | Contabiliza apenas unidades OE de automóveis de passageiros e reporta em milhões de USD, resultando numa discrepância de escala |

| 11,68 mil milhões de USD (2025) | Industry Association B | Exclui a Ásia-Pacífico e aplica ASPs constantes de 2019 sem escalada de custos de sílica |

| 11,5 mil milhões de USD (2023) | Trade Journal C | Utiliza o ano base de 2023, omite as vendas no mercado de reposição e prevê com uma curva de adoção de VE de fator único |

Estas comparações mostram que a amplitude do âmbito, o tratamento dos preços e a cadência de atualização explicam grande parte da variação. A Mordor Intelligence combina limites claros com modelos multivariáveis regularmente atualizados, proporcionando aos decisores uma base de referência fiável e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de pneus sustentáveis em 2031?

O tamanho do mercado de pneus sustentáveis está previsto para atingir USD 247,9 bilhões até 2031.

Qual região lidera a demanda por pneus sustentáveis?

A Ásia-Pacífico detém 49,10% da receita e registra o CAGR mais rápido de 9,37% até 2031.

Por que as frotas comerciais estão adotando pneus sustentáveis mais rapidamente do que os proprietários de veículos de passeio?

As frotas quantificam as economias de combustível e manutenção, validando o retorno sobre materiais premium e pacotes de sensores.

Como as regras da Euro 7 impactam os fabricantes de pneus?

A Euro 7 estabelece limites de desgaste por partículas a partir de julho de 2028, forçando os fabricantes a reformular os compostos e integrar o rastreamento do ciclo de vida.

Qual tendência tecnológica complementa os materiais verdes?

A integração de sensores em pneus inteligentes reduz os custos do ciclo de vida ao permitir a manutenção preditiva e a análise de eficiência.

Página atualizada pela última vez em: