Tamanho e Participação do Mercado de Pneus Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

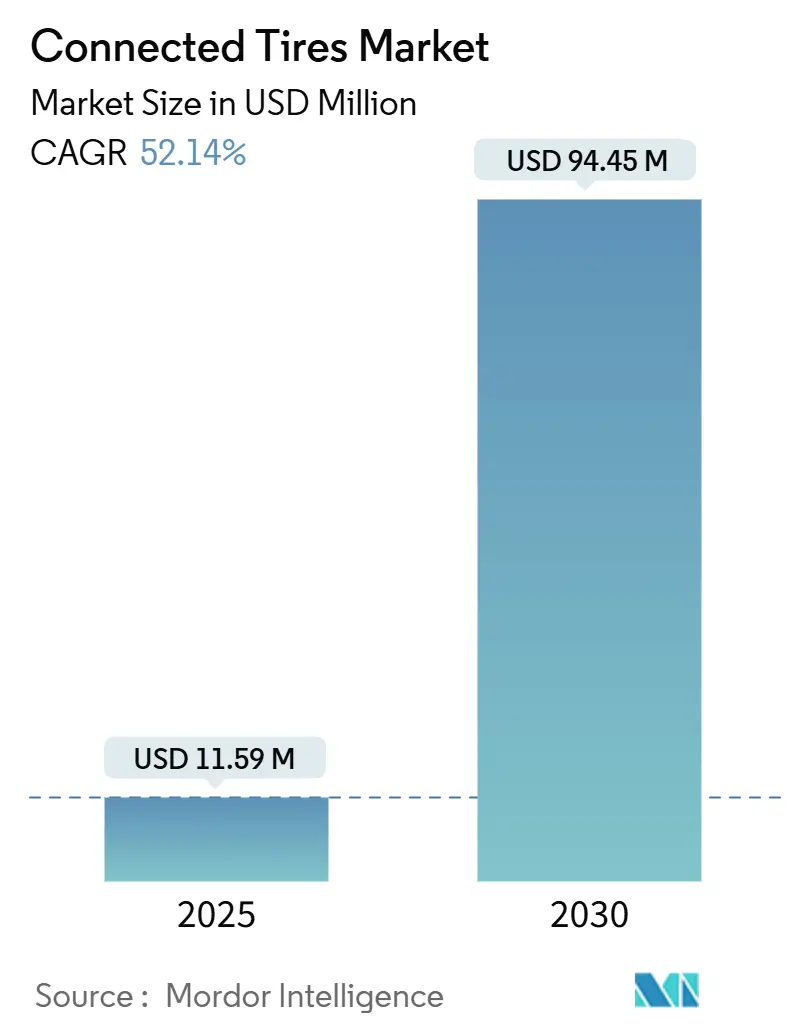

| Tamanho do Mercado (2025) | 11.59 Milhões de dólares |

| Tamanho do Mercado (2030) | 94.45 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 52.14% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Conectados por Mordor Intelligence

O tamanho do Mercado de Pneus Conectados é estimado em USD 11,59 milhões em 2025 e deve alcançar USD 94,45 milhões até 2030, a uma CAGR de 52,14% durante o período de previsão (2025-2030). Essa projeção destaca como o mercado de pneus conectados está avançando além dos programas-piloto em direção à implantação automotiva em larga escala, impulsionado pelo endurecimento das regulamentações de segurança, pela aceleração das vendas de veículos elétricos e pela crescente demanda por digitalização de frotas. A maior integração por parte das montadoras, a rápida queda nos preços dos sensores e os modelos de serviço baseados em dados reforçam ainda mais as perspectivas de crescimento. A forte demanda por pneus de reposição, especialmente em regiões com frotas de veículos envelhecidas, também apoia a adoção, enquanto as parcerias de ecossistema entre fabricantes de pneus, fornecedores de sensores e provedores de telemática criam novos caminhos de receita. No entanto, os curtos ciclos de vida dos produtos eletrônicos, os custos de conformidade com a segurança cibernética e um cenário de normas ainda fragmentado moderam as margens de curto prazo.

Principais Conclusões do Relatório

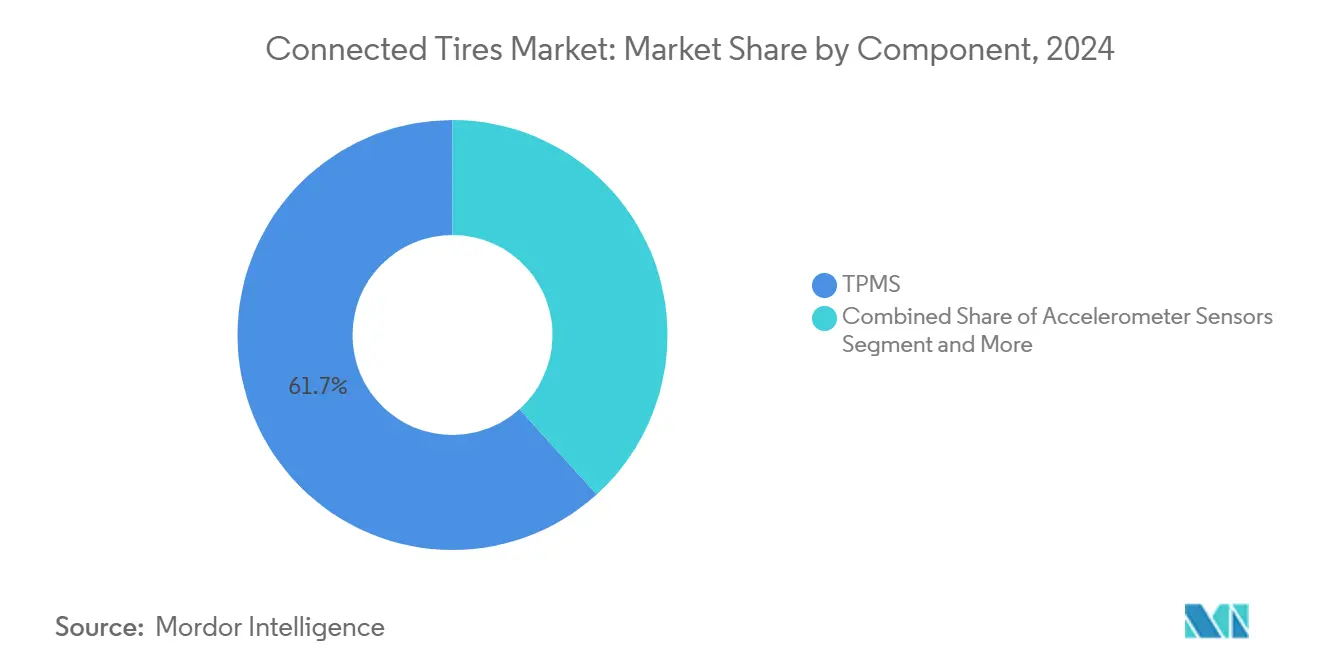

- Por componente, o TPMS liderou o mercado de pneus conectados com 61,73% de participação em 2024; os chips RFID têm previsão de registrar a maior CAGR de 52,16% até 2030.

- Por tecnologia de conectividade, o Bluetooth deteve 36,78% da participação do mercado de pneus conectados em 2024; a conectividade celular 4G/5G tem previsão de avançar a uma CAGR de 52,19% até 2030.

- Por tamanho de aro, o segmento de 18–22 polegadas comandou 56,23% da participação do mercado de pneus conectados em 2024; os pneus acima de 22 polegadas estão posicionados para crescer mais rapidamente, a uma CAGR de 52,17% até 2030.

- Por tipo de propulsão, os veículos de combustão interna capturaram 66,71% da participação do mercado de pneus conectados em 2024; os veículos elétricos a bateria se expandirão a uma CAGR de 52,31% ao longo do período de previsão.

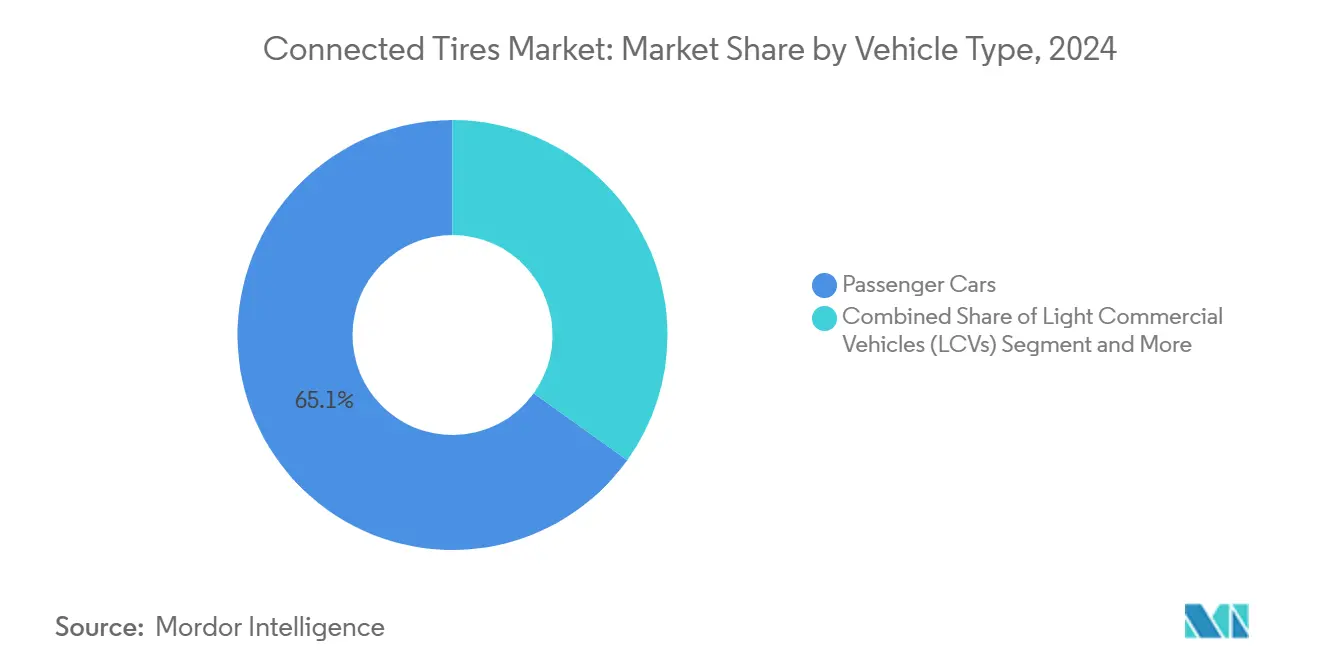

- Por tipo de veículo, os carros de passeio detiveram 65,11% da participação do mercado de pneus conectados em 2024, mas os veículos comerciais pesados estão crescendo mais rapidamente, a uma CAGR de 52,23% até 2030.

- Por canal de vendas, o fornecimento pelas montadoras dominou com 83,24% da participação do mercado de pneus conectados em 2024 e tem projeção de liderar o crescimento a uma CAGR de 52,26% até 2030.

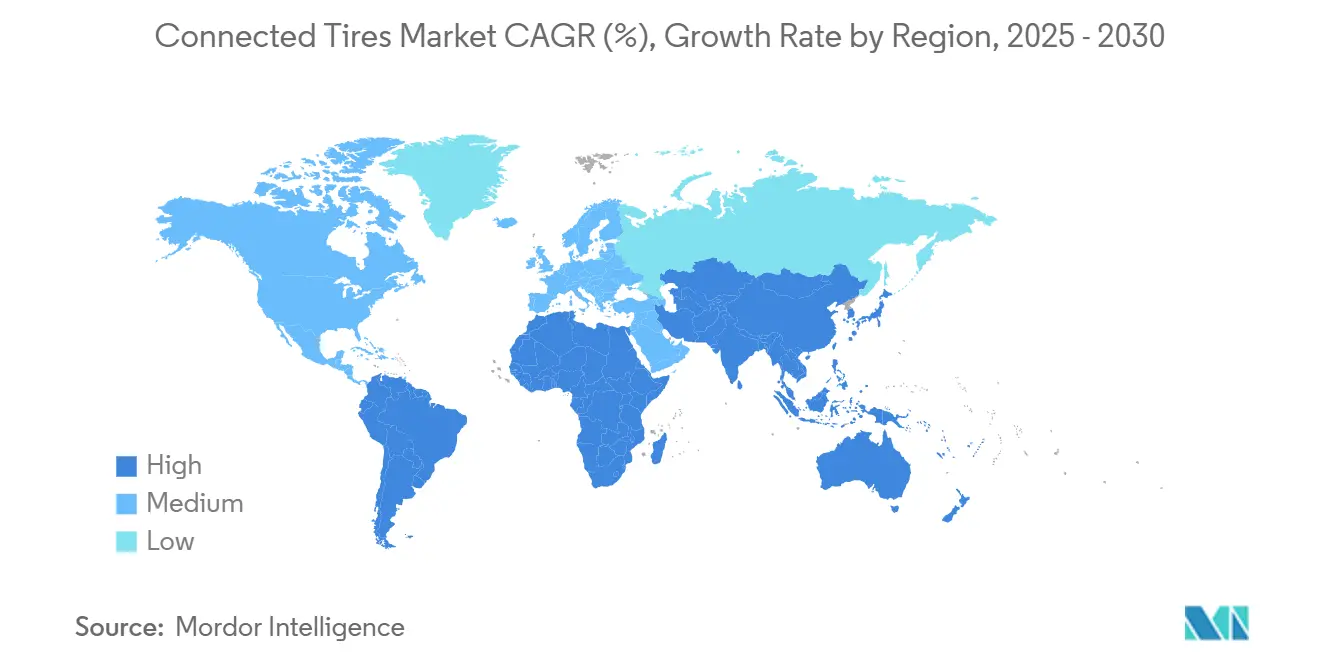

- Por geografia, a Ásia-Pacífico capturou 39,85% da participação de receita do mercado de pneus conectados em 2024, enquanto a América do Sul tem projeção de avançar a uma CAGR de 52,28% no mesmo período.

Tendências e Perspectivas do Mercado Global de Pneus Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Impulsionada por Veículos Elétricos | +12.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Foco das Frotas em Manutenção Preditiva | +9.8% | Corredores comerciais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Mandatos Regulatórios | +8.2% | Global, com UE e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Transição das Montadoras para "Pneu como Serviço" Baseado em Quilometragem | +7.3% | Mercados de frotas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração com Motor de Torque Vetorial em Roda | +6.1% | Segmentos de veículos premium globalmente | Longo prazo (≥ 4 anos) |

| Pneus sem Ar/SMA | +4.7% | Global, adoção inicial em aplicações especializadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por Veículos Elétricos por Pneus Inteligentes de Suporte de Carga

Os veículos elétricos pesam um quinto a mais do que seus equivalentes de combustão interna e entregam torque instantâneo que acelera o desgaste da banda de rodagem na mesma proporção. Os modelos elétricos a bateria precisam de pneus inteligentes para monitorar carga, temperatura e desgaste em tempo real, a fim de reduzir a resistência ao rolamento e maximizar a autonomia. Sensores embarcados que alimentam os sistemas de gestão de energia do veículo estão se tornando padrão nas novas plataformas de veículos elétricos na China, Europa e Estados Unidos[1]Goodyear, "SightLine Intelligent Tire Solution," goodyear.com.

Foco das Frotas em Manutenção Preditiva e Disponibilidade Operacional

Os operadores de frotas da América do Norte e da Europa consideram cada vez mais os pneus conectados como elementos centrais das estratégias de disponibilidade operacional. A Watsontown Trucking registrou menos horas anuais de trabalho em inspeções pré-viagem e uma queda mínima em incidentes à beira da estrada após implantar o Bridgestone Fleet Care, economizando um valor expressivo em custos operacionais[2]"Fleet Care Case Study—Watsontown Trucking," Bridgestone, bridgestone.com . Os veículos comerciais pesados demonstram como os pneus prontos para telemática reduzem o consumo de combustível, diminuem as chamadas de emergência e aumentam a utilização dos ativos.

Mandatos Regulatórios para Adoção de TPMS

As novas regras da União Europeia em vigor desde 2024 agora obrigam a instalação de TPMS em veículos comerciais leves, juntando-se aos requisitos já existentes para carros de passeio. Os Estados Unidos continuam a aplicar a conformidade com o TREAD Act, tornando o equipamento com TPMS inegociável para todos os novos veículos leves. Essas diretrizes estabelecem as bases para atualizações contínuas para funções de pneus conectados, como alertas de desgaste da banda de rodagem em tempo real e diagnóstico remoto de pressão, ao mesmo tempo que introduzem normas de segurança cibernética e privacidade de dados que regem as mensagens de pneu para infraestrutura.

Transição das Montadoras para "Pneu como Serviço" Baseado em Quilometragem

As grandes frotas agora compram disponibilidade operacional, e não borracha. Os modelos de assinatura agrupam pneus, sensores, análises em nuvem e substituição em contratos de centavos por quilômetro que transferem o risco de desempenho de volta para os fornecedores. Bridgestone e Michelin testaram programas de pagamento por quilômetro na Europa, consolidando um caminho de receita recorrente para o setor de pneus conectados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo do Pacote de Sensores | -4.8% | Global, especialmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Normas de Conectividade Fragmentadas | -3.2% | Global, com variação regional na adoção de normas | Médio prazo (2-4 anos) |

| Responsabilidade de Segurança Cibernética na Extremidade do Pneu | -2.1% | América do Norte e UE, com foco em conformidade regulatória | Médio prazo (2-4 anos) |

| Disputas sobre Propriedade de Dados Retardam a Adoção do Ecossistema | -1.7% | Global, com regulamentações variadas de proteção de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Pacote de Sensores e Confiabilidade em Condições Severas

Os eletrônicos montados em pneus devem suportar variações de -40 °C a +125 °C, forças centrífugas acima de 1.000 G e flexão constante por até sete anos. ASICs de grau automotivo, composições de baterias e vedações herméticas elevam os custos unitários que ainda desencorajam os segmentos de veículos de entrada, limitando os volumes imediatos no mercado de reposição.

Normas e Interfaces de Conectividade Fragmentadas

O Bluetooth responde por dois quintos dos sistemas instalados, mas as frotas preferem links 4G/5G, o segmento de crescimento mais rápido com uma CAGR robusta. A adoção paralela de Wi-Fi e os protocolos V2X nascentes obrigam as montadoras e os fabricantes de pneus a gerenciar múltiplas pilhas tecnológicas, complicando a análise entre marcas e retardando as implantações em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Chips RFID impulsionam a transformação digital

O tamanho do mercado de pneus conectados para TPMS atingiu 61,73% da receita total em 2024. A dominância do TPMS decorre de seu histórico regulatório e de sua curva de custos madura. O RFID se expande a uma CAGR de 52,16% porque as etiquetas permitem a identificação do berço ao túmulo, o rastreamento de garantias e os fluxos de trabalho automatizados de armazém. As etiquetas Gen 4 da Michelin, fabricadas sob licença pela Murata a partir de janeiro de 2025, exemplificam a inovação pronta para escala. Ao longo do período de previsão, a captura de valor do RFID se intensificará à medida que as plataformas em nuvem monetizarem os dados de uso dos pneus para modelagem preditiva. O TPMS ainda ancorar a conformidade de segurança de base, mas os módulos híbridos TPMS-RFID se tornarão comuns à medida que as montadoras buscarem soluções em pacote único.

Em paralelo, sensores acelerômetros e extensômetros estão emergindo. A unidade Smart Strain da Bridgestone quantifica a deflexão da flanco independentemente da velocidade, enquanto a Continental utiliza acelerômetros de eixo vertical para mapear a rugosidade da estrada. Essas capacidades elevam os pneus de componentes passivos a sondas de estado da estrada em tempo real. À medida que as plataformas de condução autônoma demandam informações de superfície de alta fidelidade, os hubs multissensores migrarão dos segmentos premium para os de volume, impulsionando o crescimento incremental acima das receitas de base do TPMS.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Conectividade: Redes celulares viabilizam escala para frotas

Os pneus habilitados para Bluetooth dominaram os pneus conectados em 2024 com 36,78% de participação de mercado, devido aos baixos custos de lista de materiais e à fácil integração com smartphones. No entanto, o crescimento do segmento está desacelerando à medida que as frotas exigem visibilidade remota contínua que os links de curto alcance não conseguem fornecer. As soluções celulares 4G/5G, com projeção de expansão a uma CAGR de 52,19%, desbloqueiam atualizações de firmware via rede, análises de borda e alertas em tempo real em corredores nacionais. As parcerias com operadoras de redes móveis ajudam os fabricantes de pneus a incluir planos de dados no preço de compra, reduzindo a fricção na adoção. O V2X permanece incipiente, mas estratégico, permitindo que os pneus transmitam níveis de aderência para veículos e infraestrutura próximos em cenários de segurança cooperativa até 2030.

O Wi-Fi mantém um nicho em análises de depósito, onde uploads de alta largura de banda arquivam gigabytes de imagens de temperatura e desgaste da banda de rodagem durante o estacionamento noturno. Arquiteturas multirradio combinadas provavelmente equilibrarão custo, consumo de energia e cobertura para atender a motoristas particulares e frotas industriais.

Por Tamanho de Aro: Diâmetros maiores impulsionam a adoção premium

Os pneus montados em aros de 18 a 22 polegadas detiveram 56,23% da participação do mercado de pneus conectados em 2024, refletindo o crescimento nas categorias de crossovers, sedãs premium e vans leves. A funcionalidade conectada se alinha bem com as expectativas dos clientes por recursos de segurança de alta tecnologia e é mais fácil de integrar nas cavidades mais largas dos pneus.

Os produtos acima de 22 polegadas — abrangendo SUVs de desempenho, veículos elétricos de luxo e caminhões pesados — têm projeção de crescer a uma CAGR de 52,17%. Os preços unitários mais elevados justificam a integração de sensores, e as carcaças mais espessas protegem melhor os eletrônicos contra impactos. Por outro lado, os pneus econômicos de 12 a 17 polegadas permanecem sensíveis ao preço; a adoção ficará para trás até que os custos de hardware caiam.

Por Tipo de Propulsão: Veículos elétricos aceleram a integração de sensores

Os modelos de combustão interna retiveram 66,71% da participação do mercado de pneus conectados em 2024, mas seu crescimento se estabiliza à medida que a eletrificação avança rapidamente. Os veículos elétricos a bateria, crescendo a uma CAGR de 52,31%, apresentam pesos em ordem de marcha mais elevados e mapas de torque agressivos que desgastam a banda de rodagem mais rapidamente.

As montadoras, portanto, especificam monitoramento avançado de carga e temperatura para preservar a autonomia e as margens de garantia. Os híbridos plug-in seguem uma lógica semelhante, mas em volumes menores. Os veículos a célula de combustível, embora de nicho, valorizam os dados contínuos de calibração para proteger rodas compostas de alto custo, apresentando oportunidades especializadas.

Por Tipo de Veículo: Frotas comerciais impulsionam aplicações avançadas

Os carros de passeio geraram 65,11% da participação do mercado de pneus conectados em 2024, refletindo os enormes volumes unitários e o equipamento obrigatório com TPMS. Ainda assim, os caminhões comerciais pesados são a fatia de crescimento mais rápido, com uma CAGR de 52,23%, porque a manutenção preditiva reduz os custos de tempo de inatividade por falha à beira da estrada.

Os pneus conectados alimentam os painéis de gestão de frotas com previsões de desgaste, possibilitando substituições just-in-time e reduzindo o custo total por quilômetro. Ônibus, coaches e vans comerciais leves também registram rápida adoção à medida que os operadores de entrega urbana buscam disponibilidade operacional e reduções de seguro vinculadas à conformidade de segurança monitorada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Vendas: A integração pelas montadoras domina o desenvolvimento do mercado

Os programas das montadoras responderam por 83,24% da participação do mercado de pneus conectados em 2024 e estão crescendo a uma CAGR de 52,26%, à medida que as montadoras embarcam sensores durante a montagem, garantindo compatibilidade com as redes veiculares. A co-concepção aprofundada entre as equipes de engenharia de pneus e de unidades de controle eletrônico garante caminhos de dados seguros e alertas de perda de pressão nos painéis de instrumentos de fábrica.

Os kits de reposição enfrentam dificuldades com a complexidade de instalação e as interfaces fragmentadas de unidades centrais, mas a demanda por retrofit persiste em frotas que buscam painéis uniformes em ativos de marcas mistas. Entre 2025 e 2030, a queda nos preços de hardware e os esforços de padronização podem abrir canais de consumo mais amplos para o segmento faça-você-mesmo.

Análise Geográfica

Em 2024, a região Ásia-Pacífico deteve 39,85% da participação do mercado de pneus conectados devido ao peso manufatureiro da China e à habilidade do Japão em miniaturização de sensores. Os incentivos governamentais para veículos elétricos e as rigorosas regras de segurança impulsionam as montadoras locais a incluir pneus conectados como padrão de fábrica. Os gigantes eletrônicos da Coreia do Sul fornecem SOCs e circuitos integrados de gestão de energia, garantindo a autossuficiência regional.

Enquanto isso, o tamanho do mercado de pneus conectados da América do Norte se beneficia dos extensos corredores de transporte rodoviário, onde a manutenção preditiva demonstra retorno sobre o investimento rápido. Os mandatos federais de TPMS desde 2008 criam uma base madura, incentivando atualizações para versões prontas para telemática. A Europa segue um padrão semelhante, mas acrescenta pressão de emissões de carbono, estimulando a análise de eficiência dos pneus.

A América do Sul, embora menor, registra a maior CAGR de 52,28%, à medida que o Brasil e a Argentina modernizam a logística e adotam a telemática para navegar em rotas de longa distância. Os setores locais de recapagem veem os sensores conectados como uma forma de certificar a saúde da carcaça, aumentando a aceitação. O Oriente Médio e a África permanecem em fase exploratória, mas utilizam pneus conectados para monitoramento em climas severos e segurança em operações de mineração e petróleo fora de estrada.

Cenário Competitivo

A concentração do mercado é moderada. Bridgestone, Michelin, Continental, Goodyear e Pirelli comandam a maior parte da participação de mercado, reforçada por contratos de fornecimento de longa data com as montadoras. Cada uma investe em plataformas em nuvem proprietárias que convertem conjuntos de dados gerados pelos pneus em garantias de disponibilidade operacional.

A Goodyear colabora com a ZF para alimentar métricas de atrito dos pneus em softwares de controle de chassi, enquanto seu acordo com a TDK fornece MEMS piezoelétricos para sensoriamento de deformação de próxima geração[3]"TDK Partnership for Advanced Sensors," Goodyear, goodyear.com . A Continental adquire empresas de sensores de nicho para fechar lacunas de capacidade. A Michelin amplia os serviços digitais para frotas na Europa, agrupando consultoria de manutenção baseada em inteligência artificial com preços de assinatura.

Fornecedores de componentes como Sensata, NXP Semiconductors e DENSO fornecem ASICs, baterias e rádios, mantendo poder de barganha por meio de certificações de grau automotivo. Startups como NIRA Dynamics e Revvo focam em algoritmos de análise de borda, fazendo parcerias com fabricantes de pneus de primeiro nível que buscam inovação rápida em software sem custosas construções internas. Oportunidades de espaço em branco persistem em retrofits de mercado de reposição, equipamentos fora de estrada e camadas de análise de dados localizadas para mercados em desenvolvimento.

Líderes do Setor de Pneus Conectados

Bridgestone Corporation

Michelin

Continental AG

Goodyear

Pirelli

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hankook Tire lançou o SmartFlex AL51, um pneu premium para caminhões e ônibus com tecnologia SmaTEC visando cinco áreas de desempenho: segurança, quilometragem, resistência a lascas e cortes, recapabilidade e frenagem. O pneu possui classificação de resistência ao rolamento Grau 2 e uma melhoria de 111% no desempenho de resistência ao rolamento em relação aos produtos anteriores.

- Janeiro de 2025: Goodyear e TNO demonstraram capacidades avançadas de integração veicular em sistemas de frenagem de emergência automática para inteligência de pneus. Isso demonstra eficácia na mitigação de colisões de até 80 km/h em condições molhadas por meio da integração de dados de condição de pneus e estrada em tempo real.

- Janeiro de 2025: A Goodyear concordou em vender a marca Dunlop para a Sumitomo Rubber Industries por USD 701 milhões, incluindo marcas registradas e propriedade intelectual para Europa, América do Norte e Oceania. Os arranjos de transição se estenderão até 2026, e acordos de fornecimento de cinco anos estarão em vigor para um mínimo de 4,5 milhões de pneus anualmente.

Escopo do Relatório Global do Mercado de Pneus Conectados

| TPMS |

| Sensores Acelerômetros |

| Sensores Extensômetros |

| Chips RFID |

| Bluetooth |

| Celular (4G/5G) |

| Wi-Fi |

| V2X |

| 12–17 Polegadas |

| 18–22 Polegadas |

| Acima de 22 Polegadas |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Carros de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Pesados (VCPs) |

| Ônibus e Coaches |

| Montadora |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | TPMS | |

| Sensores Acelerômetros | ||

| Sensores Extensômetros | ||

| Chips RFID | ||

| Por Tecnologia de Conectividade | Bluetooth | |

| Celular (4G/5G) | ||

| Wi-Fi | ||

| V2X | ||

| Por Tamanho de Aro | 12–17 Polegadas | |

| 18–22 Polegadas | ||

| Acima de 22 Polegadas | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Pesados (VCPs) | ||

| Ônibus e Coaches | ||

| Por Canal de Vendas | Montadora | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto em dólares para pneus conectados em todo o mundo até 2030?

O mercado de pneus conectados tem projeção de atingir USD 94,45 milhões até 2030, refletindo uma CAGR de 52,14% no período 2025-2030.

Qual região crescerá mais rapidamente até 2030?

A América do Sul apresenta a maior CAGR de 52,28%, à medida que as melhorias de infraestrutura e a adoção de telemática para frotas se aceleram.

Por que os veículos elétricos são importantes para a demanda por pneus conectados?

Os veículos elétricos pesam mais e entregam torque instantâneo, portanto o monitoramento em tempo real de carga e desgaste ajuda a preservar a autonomia e prolongar a vida útil dos pneus, impulsionando a integração de sensores.

Qual é a dominância do fornecimento pelas montadoras em relação aos retrofits do mercado de reposição?

Os canais das montadoras respondem por 83,24% das remessas de 2024 e permanecem os de crescimento mais rápido, à medida que os sensores são embarcados durante a montagem do veículo.

Qual segmento de componentes está se expandindo mais rapidamente?

Os chips RFID para rastreamento ao longo da vida útil e visibilidade da cadeia de suprimentos estão crescendo a uma CAGR de 52,16% no período 2025-2030.

Quais barreiras de custo dificultam uma adoção mais ampla?

Os altos custos de sensores de grau automotivo e os requisitos de confiabilidade em condições severas limitam a adoção nos segmentos de veículos sensíveis ao preço.

Página atualizada pela última vez em: