Tamanho e Participação do Mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

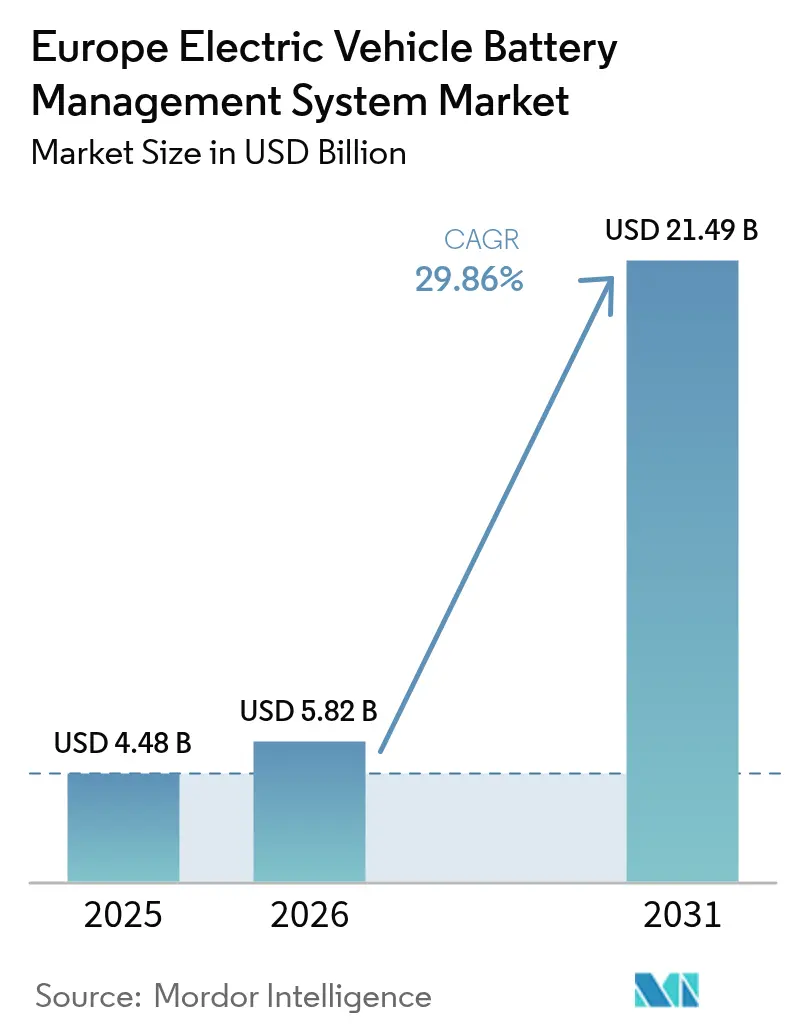

| Tamanho do mercado no ano base (2025) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa por Mordor Intelligence

O tamanho do mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa foi avaliado em USD 4,48 bilhões em 2025 e estima-se que cresça de USD 5,82 bilhões em 2026 para atingir USD 21,49 bilhões até 2031, a uma CAGR de 29,86% durante o período de previsão (2026-2031). Essa expansão reflete os rigorosos limites de emissões de CO₂ da frota da UE, que exigem que todos os novos veículos de passageiros sejam de emissão zero até 2035, a rápida conversão do segmento premium para plataformas elétricas de 800 V e a vigorosa construção de gigafábricas em toda a Europa Central. A demanda também se beneficia de regras de rastreabilidade de baterias impostas por seguradoras e dos projetos-piloto iniciais de passaporte de bateria, que pressionam os fabricantes de equipamentos originais (OEMs) a instalar softwares de gestão de baterias mais capazes e ciberseguros. Um impulso adicional vem das arquiteturas modulares de pacotes de baterias, que reduzem os custos de design e aceleram o lançamento de plataformas elétricas multimarca. As pressões persistem na disponibilidade de semicondutores e nas filas de certificação de alta tensão; no entanto, a maioria dos OEMs prioriza os investimentos em sistemas de gestão de baterias (BMS) para evitar pesadas penalidades de CO₂ e custos de recall associados a incidentes de fuga térmica.

Principais Conclusões do Relatório

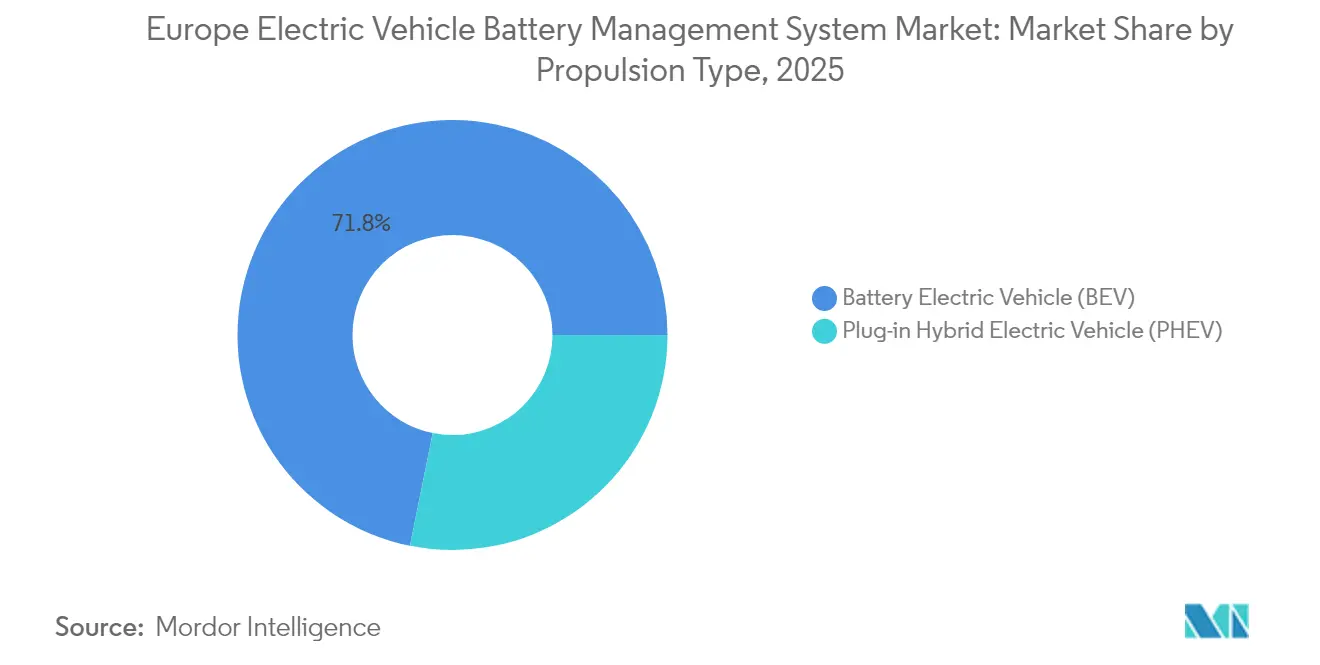

- Por tipo de propulsão, os Veículos Elétricos a Bateria lideraram com 71,83% de participação na receita do mercado europeu de Sistema de Gestão de Baterias para Veículos Elétricos em 2025, registrando uma CAGR de 31,10% até 2031.

- Por tipo de veículo, os automóveis de passageiros detinham 67,12% da demanda do mercado europeu de Sistema de Gestão de Baterias para Veículos Elétricos em 2025; as soluções de duas rodas e micromobilidade registram a CAGR mais elevada, de 31,25%, até 2031.

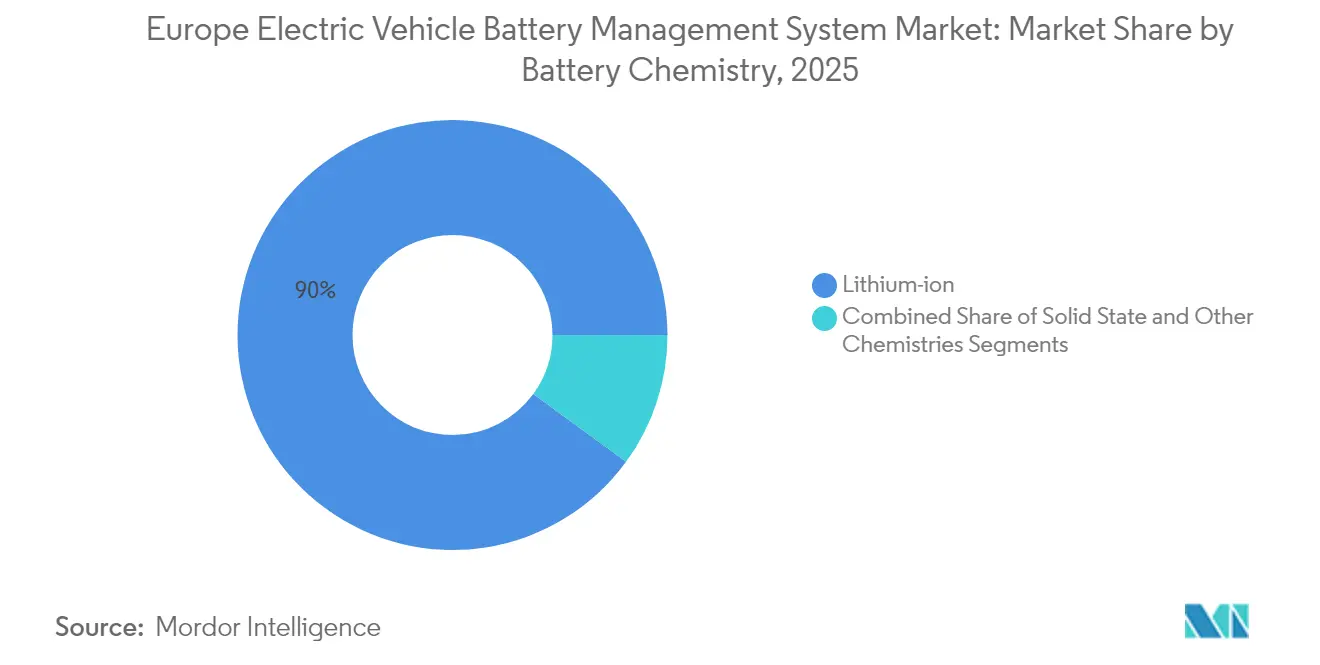

- Por química de bateria, o íon de lítio detinha uma participação de 89,96% no tamanho do mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa em 2025, enquanto a tecnologia de estado sólido tem projeção de crescimento a uma CAGR de 41,05% até 2031.

- Por topologia, os sistemas modulares capturaram 44,52% da receita do mercado europeu de Sistema de Gestão de Baterias para Veículos Elétricos em 2025 e permanecem o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 31,02%.

- Por país, o restante da Europa contribuiu com uma participação de 37,10% na receita do mercado europeu de Sistema de Gestão de Baterias para Veículos Elétricos em 2025; a Espanha é o mercado nacional de crescimento mais rápido, acelerando a uma CAGR de 33,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Frota de CO₂ Exclusivas para VEs em 2035 | +8.5% | Em toda a UE, mais forte na Alemanha e na França | Longo prazo (≥ 4 anos) |

| Rápida Migração dos OEMs para Arquiteturas de 800 V | +6.2% | Alemanha, Suécia, segmentos premium | Médio prazo (2–4 anos) |

| Acelerada Construção de Gigafábricas na Europa Central | +5.8% | Eslováquia, República Tcheca, Hungria, Polônia | Médio prazo (2–4 anos) |

| Atualizações de BMS Ciberseguras por Via Remota (OTA) | +4.3% | Global, liderado pela Alemanha e pelos países nórdicos | Médio prazo (2–4 anos) |

| Plataformas de Rastreabilidade de Baterias Exigidas por Seguradoras | +3.1% | Em toda a UE, adoção antecipada nos Países Baixos e na Alemanha | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Passaporte de Bateria da UE (no âmbito da CSRD) | +2.9% | Em toda a UE, programas-piloto na Alemanha e na França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Frota de CO₂ Exclusivas para VEs em 2035

O mandato da União Europeia que exige 100% de vendas de veículos de emissão zero até 2035 cria um catalisador de demanda irreversível para soluções sofisticadas de BMS, uma vez que os fabricantes de automóveis enfrentam penalidades de EUR 95 por grama por exceder os limites de CO₂[1]"Impulsionando o futuro da UE: Fortalecendo a indústria de baterias", Parlamento Europeu, europarl.europa.eu.. Esse arcabouço regulatório obriga os fabricantes a acelerar a produção de veículos elétricos a bateria (BEVs) além da atual penetração de mercado de 13,5%, exigindo uma taxa de crescimento anual de 14% que requer capacidades avançadas de gestão de baterias para pacotes de maior porte e densidades de energia mais elevadas. O efeito secundário da regulamentação leva as seguradoras a exigir sistemas abrangentes de monitoramento de baterias, criando fluxos de receita adicionais para os fornecedores de BMS que conseguem demonstrar detecção preditiva de falhas e redução de custos de garantia. Os fabricantes premium estão respondendo com investimentos pesados em arquiteturas de 800 V que requerem gestão térmica mais sofisticada e algoritmos de balanceamento de células, beneficiando diretamente os fornecedores de BMS com expertise avançada em eletrônica de potência. O prazo de conformidade cria um gargalo na cadeia de suprimentos, onde a certificação de BMS se torna o item de caminho crítico, conferindo aos players estabelecidos com credenciais de segurança funcional ISO 26262 vantagens competitivas significativas sobre os novos entrantes.

Rápida Migração dos OEMs para Arquiteturas de 800 V

A migração da indústria automotiva para arquiteturas elétricas de 800 V representa uma mudança fundamental que exige projetos de BMS inteiramente novos, capazes de gerenciar diferenciais de tensão mais elevados e dinâmicas térmicas mais complexas. A parceria da BMW com a Rimac Technology para pacotes de baterias de próxima geração e a colaboração da Volvo com a Vitesco Technologies demonstram como os fabricantes premium priorizam capacidades de carregamento rápido que requerem algoritmos sofisticados de monitoramento de tensão e balanceamento de células. Essa transição arquitetônica cria barreiras significativas à entrada para fornecedores de BMS que não possuem expertise em alta tensão, uma vez que os requisitos de certificação sob a norma ISO 26262 tornam-se exponencialmente mais complexos em níveis operacionais de 800 V. A mudança permite sessões de carregamento de 10 minutos para uma autonomia de 200 milhas, mas impõe estresse térmico extremo às células de bateria que os projetos tradicionais de BMS não conseguem gerenciar adequadamente, forçando os fornecedores a integrar algoritmos avançados de resfriamento e modelagem térmica preditiva. Os fabricantes europeus de automóveis estão aproveitando essa transição para se diferenciar dos concorrentes chineses, que predominantemente utilizam sistemas de 400 V, criando uma vantagem tecnológica temporária que beneficia os fornecedores locais de BMS com capacidades avançadas em eletrônica de potência.

Acelerada Construção de Gigafábricas na Europa Central

A emergência da Europa Central como polo de fabricação de baterias cria demanda concentrada por soluções de BMS, com a Eslováquia sediando a parceria da InoBat com a Gotion, a República Tcheca expandindo a produção da Vitesco Technologies e a Hungria atraindo investimentos da Samsung SDI e da FORVIA-BYD. Essa concentração geográfica permite que os fornecedores de BMS alcancem economias de escala por meio de suporte de engenharia localizado e cadeias de suprimentos mais curtas, beneficiando-se de mão de obra automotiva qualificada e custos laborais competitivos. O posicionamento estratégico da região entre os OEMs automotivos alemães e os mercados emergentes da Europa Oriental cria vantagens logísticas naturais para a distribuição de BMS, especialmente à medida que os fabricantes buscam reduzir a dependência de fornecedores asiáticos após as recentes interrupções na cadeia de suprimentos. Somente a capacidade de produção de baterias da Eslováquia tem projeção de superar 40 GWh anuais até 2027, exigindo soluções sofisticadas de BMS para controle de qualidade e integração em linhas de produção que as abordagens tradicionais de gestão de baterias não conseguem atender. O efeito de agrupamento acelera a transferência de tecnologia e a inovação, à medida que os fornecedores de BMS estabelecem centros regionais de P&D para atender simultaneamente a múltiplos clientes de gigafábricas, criando vantagens competitivas sustentáveis por meio de proximidade e especialização.

Atualizações de BMS Ciberseguras por Via Remota (OTA)

A integração de capacidades de atualização remota (OTA) na arquitetura de BMS representa uma mudança de paradigma em direção à gestão de baterias definida por software, permitindo que os fabricantes otimizem o desempenho e resolvam problemas de segurança sem recalls físicos. O desenvolvimento pela HARMAN de soluções OTA em conformidade com a norma ISO 24089 demonstra como os requisitos de cibersegurança estão se tornando parte integrante do projeto de BMS, uma vez que os veículos conectados criam novos vetores de ataque que poderiam comprometer os sistemas de segurança das baterias. Essa capacidade torna-se crítica à medida que incidentes de fuga térmica, como os que afetaram os modelos Mercedes EQB e BMW Mini Cooper SE, poderiam ser mitigados por meio de ajustes remotos de parâmetros e algoritmos aprimorados de monitoramento. O lançamento pela LG Energy Solution da plataforma de gestão de baterias "B.around" exemplifica como os fornecedores estão monetizando as capacidades OTA por meio de serviços de diagnóstico baseados em assinatura e ofertas de manutenção preditiva[2]"LG Energy Solution Pioneira em Negócios de Software de Diagnóstico de Segurança de Baterias, Explorando Oportunidades Ilimitadas de Extensão de Negócios", LG Energy Solution, lgensol.com. . A tecnologia permite a otimização em tempo real do perfil de carregamento com base em padrões de uso e condições ambientais, prolongando a vida útil da bateria e melhorando o desempenho do veículo de maneiras que as configurações estáticas de BMS não conseguem alcançar. Os fabricantes europeus de automóveis estão particularmente focados na segurança OTA, dadas as exigências de conformidade com o RGPD e a maior conscientização sobre cibersegurança, criando oportunidades para fornecedores de BMS que conseguem demonstrar criptografia robusta e protocolos de comunicação seguros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na Cadeia de Suprimentos de Semicondutores | -4.7% | Global, aguda no setor automotivo alemão | Curto prazo (≤ 2 anos) |

| Gargalos na Certificação de BMS de Alta Tensão | -3.2% | Em toda a UE, atrasos na aprovação regulatória | Médio prazo (2–4 anos) |

| Recalls por Fuga Térmica Prejudicando a Confiança do Consumidor | -2.8% | Em toda a UE, impactos específicos por marca | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Segurança Funcional | -2.1% | Alemanha, países nórdicos, escassez de mão de obra qualificada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos de Semicondutores

A escassez global de semicondutores continua a restringir a capacidade de produção de BMS, com chips de grau automotivo apresentando prazos de entrega superiores a 26 semanas e criando atrasos em cascata nos cronogramas de fabricação de veículos elétricos europeus. Essa restrição impacta particularmente os projetos avançados de BMS que requerem circuitos integrados especializados de gestão de energia e microcontroladores capazes de lidar com arquiteturas de 800 V e algoritmos térmicos complexos. Os fornecedores europeus de BMS enfrentam pressão adicional ao competir com fabricantes de eletrônicos de consumo pela alocação limitada de chips, frequentemente perdendo prioridade devido a compromissos de volume menores do que os de aplicações de smartphones e computação. A escassez força os fabricantes a reprojetar a arquitetura de BMS em torno dos componentes disponíveis, potencialmente comprometendo a otimização de desempenho e estendendo os ciclos de desenvolvimento em 12 a 18 meses. A resiliência da cadeia de suprimentos torna-se um fator competitivo crítico, com empresas mantendo reservas estratégicas de estoque e desenvolvendo relacionamentos alternativos de fornecimento para garantir a continuidade da produção. A restrição cria oportunidades para os fabricantes europeus de semicondutores capturarem participação de mercado dos fornecedores asiáticos, mas requer investimentos significativos de capital e prazos de desenvolvimento de 2 a 3 anos que podem não atender às necessidades imediatas de fornecimento.

Gargalos na Certificação de BMS de Alta Tensão

A transição para a arquitetura de 800 V cria desafios de certificação sem precedentes sob as normas de segurança funcional ISO 26262, uma vez que os requisitos de teste tornam-se exponencialmente mais complexos em níveis de tensão mais elevados e os órgãos reguladores carecem de capacidade suficiente para processar os pedidos com eficiência. As autoridades de certificação europeias estão enfrentando atrasos de 6 a 12 meses para aprovações de BMS de alta tensão, criando atrasos no caminho crítico para os fabricantes de automóveis que correm para cumprir os prazos de conformidade de CO₂ de 2025. O gargalo afeta particularmente os fornecedores menores de BMS que não dispõem de recursos para manter equipes dedicadas de assuntos regulatórios e navegar por processos complexos de aprovação multijurisdicional nos estados-membros da UE. As limitações de infraestrutura de testes agravam o problema, uma vez que as instalações especializadas de teste de alta tensão operam em plena capacidade e exigem agendamentos com meses de antecedência para validação abrangente de segurança. Essa restrição favorece players estabelecidos como Continental AG e Robert Bosch GmbH, que possuem relacionamentos de certificação existentes e podem aproveitar economias de escala em múltiplas linhas de produtos, potencialmente consolidando participação de mercado em detrimento de startups inovadoras com tecnologia superior, mas experiência regulatória limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Os BEVs Dominam a Trajetória de Crescimento

Os Veículos Elétricos a Bateria detêm uma participação de mercado de 71,83% em 2025 e lideram as projeções de crescimento com uma CAGR de 31,10% até 2031, refletindo a mudança decisiva do mercado em direção a trens de força puramente elétricos, à medida que os fabricantes de automóveis abandonam as estratégias híbridas em favor da simplificação de plataformas. A dominância do segmento BEV decorre da pressão regulatória sob as regras de frota de CO₂ da UE e da preferência dos consumidores por experiências de propriedade simplificadas, sem a ansiedade de autonomia associada à complexidade dos híbridos plug-in. Os Veículos Elétricos Híbridos Plug-In (PHEVs) mantêm relevância em aplicações comerciais onde a flexibilidade operacional permanece crítica, mas enfrentam declínio nos investimentos à medida que os fabricantes realocam recursos de P&D para plataformas BEV que oferecem economias de escala superiores. A dinâmica do segmento revela um ponto de inflexão crítico onde os requisitos de BMS divergem significativamente entre os tipos de propulsão, com os BEVs exigindo gestão térmica sofisticada para pacotes de baterias maiores, enquanto os PHEVs requerem algoritmos complexos de arbitragem de energia para a coordenação de dois trens de força.

As arquiteturas avançadas de BMS para BEVs incorporam cada vez mais algoritmos de aprendizado de máquina para modelagem térmica preditiva. A plataforma B.around da LG Energy Solution analisa dados de mais de 130.000 células de bateria para otimizar perfis de carregamento e prolongar a vida útil do pacote. Essa sofisticação tecnológica cria barreiras à entrada para fornecedores automotivos tradicionais que carecem de expertise em software, permitindo que novos entrantes como a Munich Electrification capturem participação de mercado por meio de soluções especializadas de BMS para sistemas de armazenamento de energia de até 1.500 V. A segmentação por tipo de propulsão reflete cada vez mais a consolidação mais ampla do setor em torno das plataformas BEV, com implicações para os fornecedores de BMS que devem escolher entre atender mercados de PHEV em declínio ou investir pesadamente em tecnologias BEV de próxima geração.

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Inovação

Os automóveis de passageiros representam 67,12% da demanda por tipo de veículo em 2025. No entanto, o segmento de duas rodas e micromobilidade exibe um notável crescimento de CAGR de 31,25% até 2031, impulsionado pela transformação da logística urbana e pela expansão das plataformas de mobilidade compartilhada nas cidades europeias. Os veículos comerciais ocupam um meio-termo estratégico onde os requisitos de BMS enfatizam durabilidade e manutenção preditiva em detrimento da otimização de desempenho, criando oportunidades para fornecedores que conseguem demonstrar vantagens no custo total de propriedade. O avanço da micromobilidade reflete mudanças fundamentais nos padrões de transporte urbano, onde projetos leves de BMS devem equilibrar restrições de custo com requisitos de segurança para aplicações de veículos compartilhados que experimentam ciclos de uso intensivos e condições ambientais variadas.

Os operadores de frotas demandam cada vez mais análises sofisticadas de baterias para manutenção preditiva e otimização operacional, impulsionando a adoção de soluções de BMS conectadas à nuvem que agregam dados de desempenho de populações de veículos e identificam padrões de falha emergentes antes que impactem a disponibilidade do serviço. A parceria da Daimler Truck com a BMZ Poland para sistemas de baterias exemplifica como os fabricantes de veículos comerciais priorizam fornecedores de BMS que conseguem oferecer gestão abrangente do ciclo de vida em vez de soluções de hardware isoladas. A segmentação por tipo de veículo revela requisitos tecnológicos divergentes, onde o BMS para automóveis de passageiros foca em desempenho e experiência do usuário, enquanto os sistemas para veículos comerciais enfatizam confiabilidade e eficiência de custos, ao mesmo tempo em que as aplicações de micromobilidade exigem projetos ultracompactos com conectividade sem fio para integração na gestão de frotas.

Por Química de Bateria: O Surgimento do Estado Sólido Remodela o Cenário

A tecnologia de íon de lítio mantém uma dominância esmagadora de 89,96% do mercado em 2025. No entanto, as baterias de estado sólido atraem atenção com um crescimento projetado de CAGR de 41,05% até 2031, à medida que a Mercedes-Benz mira a comercialização em 2030 e a Samsung SDI se prepara para capacidades de produção em massa em 2027. O cenário de química reflete uma transição fundamental onde os sistemas tradicionais de eletrólito líquido enfrentam desafios inerentes de gestão térmica que a tecnologia de estado sólido pode potencialmente eliminar, exigindo arquiteturas de BMS inteiramente novas, otimizadas para diferentes modos de falha e características de carregamento. Outras químicas de bateria atendem a aplicações especializadas onde a otimização de custos supera os requisitos de densidade de energia, particularmente em segmentos de veículos comerciais onde a economia operacional orienta a seleção de tecnologia em detrimento das métricas de desempenho.

A frota de demonstração da Stellantis com implantação prevista para 2026 e o acordo histórico da PowerCo com a QuantumScape para capacidade de produção anual de 40 GWh demonstram a tecnologia de estado sólido transitando de curiosidade laboratorial para realidade comercial. A segmentação por química cria desafios estratégicos para os fornecedores de BMS, que devem simultaneamente suportar as implantações existentes de íon de lítio enquanto desenvolvem capacidades de próxima geração para sistemas de estado sólido que operam sob características térmicas e elétricas fundamentalmente diferentes. Os fabricantes europeus estão aproveitando essa transição para estabelecer diferenciação tecnológica em relação aos concorrentes chineses que dominam a produção tradicional de íon de lítio, criando oportunidades para fornecedores especializados de BMS que conseguem navegar pela complexidade do suporte a plataformas de múltiplas químicas.

Por Topologia: A Arquitetura Modular Ganha Impulso

A topologia modular capturou uma participação de mercado de 44,52% em 2025 e lidera as projeções de crescimento com uma CAGR de 31,02% até 2031, refletindo a preferência dos fabricantes de automóveis por arquiteturas escaláveis que permitem o compartilhamento de plataformas de forma econômica entre segmentos de veículos e processos de fabricação simplificados. Essa vantagem topológica torna-se crítica à medida que fabricantes como a Hyundai implementam a Arquitetura Modular Integrada (IMA) e a General Motors escala sua plataforma Ultium em múltiplas marcas, exigindo projetos de BMS que possam se adaptar a configurações variadas de pacotes sem reengenharia extensiva. Os sistemas centralizados mantêm relevância em aplicações sensíveis a custos onde a simplicidade supera a flexibilidade, enquanto as arquiteturas distribuídas atendem a requisitos especializados onde o monitoramento individual de células oferece vantagens de segurança, apesar da maior complexidade e custo.

A abordagem modular permite que os fabricantes otimizem a funcionalidade do BMS para aplicações específicas, mantendo plataformas de hardware comuns, reduzindo custos de desenvolvimento e acelerando o tempo de lançamento no mercado para novas variantes de veículos. O uso contínuo da arquitetura centralizada pela Tesla demonstra como a seleção de topologia reflete escolhas estratégicas mais amplas sobre integração vertical e filosofia de fabricação. A segmentação por topologia reflete cada vez mais a consolidação do setor em torno de plataformas modulares que podem acomodar futuras transições tecnológicas, incluindo baterias de estado sólido e sistemas avançados de gestão térmica, criando vantagens competitivas para fornecedores de BMS que conseguem demonstrar flexibilidade arquitetônica e escalabilidade em múltiplos programas de veículos.

Análise Geográfica

O restante da Europa capturou 37,10% do valor de mercado de 2025 por meio de uma combinação de demanda alemã madura, especialidades nórdicas de BMS para clima frio e gigafábricas emergentes na Europa Central. A Espanha lidera o crescimento com uma CAGR de 33,95%, impulsionada pela planta de células da Stellantis-CATL em Valência, no valor de EUR 4,1 bilhões, que incorpora linhas locais de validação de BMS. A proximidade com abundantes reservas de energia solar oferece vantagens de custo de energia e fortalece o argumento regional para a conformidade com o passaporte de bateria desde o primeiro dia.

A Alemanha mantém o maior pool de receita nacional, apoiada por um denso agrupamento de fornecedores Tier 1 e um sólido contingente de engenheiros de segurança funcional. No entanto, os diferenciais de custo de mão de obra aceleram a migração de capacidade para o leste, levando Berlim a aumentar o financiamento para infraestrutura de testes de alta tensão e fábricas de semicondutores de potência de carboneto de silício. Os países nórdicos fornecem condições extremas para algoritmos de temperatura extrema; os testes de inverno finlandeses ajudam a refinar o controle do aquecedor em baixo estado de carga (SoC), que depois alimenta atualizações de software de volta às frotas do sul por via remota.

A França centra-se na legislação de economia circular que incentiva o armazenamento estacionário de segunda vida, exigindo assim plataformas de BMS capazes de classificar pacotes usados e reportar a capacidade residual. O Reino Unido navega pela complexidade aduaneira pós-Brexit; os fornecedores devem certificar-se sob dois regimes enquanto mantêm componentes rastreáveis para os passaportes de bateria da UE. A região da Lombardia, na Itália, recentemente apoiada por alocações do Plano Industrial do Pacto Ecológico, emerge como base para a usinagem de barramentos de alumínio, conectando os fornecedores de BMS a módulos condutores de baixa indutância. Os Países Baixos e a Bélgica se diferenciam pela densidade da rede de carregamento, estimulando a demanda por firmware com capacidade de veículo para rede (V2G) que programa a descarga quando as tarifas de atacado no horário de pico prevalecem.

Cenário Competitivo

Em 2024, os fornecedores asiáticos estão avançando de forma notável, intensificando a concorrência. Os players europeus estabelecidos, incluindo a Bosch e a Continental, estão contra-atacando essa tendência. Ao agrupar hardware, software e serviços de certificação, eles garantem contratos lucrativos e fortalecem suas margens contra o avanço das importações de baixo custo. Globalmente, apenas sete fornecedores alcançaram o prestigioso status de Tier Um da Benchmark Mineral Intelligence. Alarmantemente, nenhum deles está sediado na Europa continental, sublinhando uma necessidade urgente de operações localizadas.

As vantagens de escala favorecem as ofertas integradas de célula mais BMS da CATL (Europe) e da BYD Europe, mas os OEMs europeus buscam fornecimento duplo para mitigar o risco geopolítico. A Munich Electrification e a TWAICE buscam diferenciação por meio de modelos de envelhecimento baseados em física e análises em nuvem, conquistando contratos de design com marcas premium ávidas por insights sobre o ciclo de vida das baterias. Empresas com foco em software, como a Breathe Battery Technologies, ganham tração com a promessa de velocidades de carregamento 20% mais rápidas sem redesenho de células. Isso destaca uma mudança em direção a receitas recorrentes de SaaS dentro do mercado europeu de Sistema de Gestão de Baterias para Veículos Elétricos.

Movimentos estratégicos reforçam essa tendência. A Porsche adquiriu uma participação de controle na VARTA V4Drive para garantir células cilíndricas de alta potência e codesenvolver pilhas de BMS correspondentes. A LG Energy Solution lançou a plataforma "B.around", agrupando diagnósticos de segurança e manutenção preditiva como assinaturas. Enquanto isso, a QuantumScape alinhou-se com a PowerCo da Volkswagen para garantir 40 GWh de capacidade de estado sólido combinada com firmware de BMS com sensor de pressão sob medida. Essas ações sublinham uma mudança de controladores de commodities para ecossistemas de gestão de energia ricos em dados.

Líderes do Setor de Sistema de Gestão de Baterias para Veículos Elétricos na Europa

Denso Corporation

Robert Bosch GmbH

Panasonic Corporation

LG Energy Solution

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LG Energy Solution apresentou seus produtos de armazenamento de energia em escala de rede de próxima geração com tecnologia LFP, com vida útil de 15.000 ciclos e conformidade piloto com o Passaporte de Bateria. Isso destaca o compromisso da LG com a liderança no mercado europeu e a adesão às regulamentações de rastreabilidade e sustentabilidade de baterias da UE.

- Abril de 2025: A Nyobolt captou USD 30 milhões para escalar sua tecnologia de bateria de alta potência, permitindo o carregamento de veículos elétricos em 5 minutos. A empresa reportou USD 9 milhões em receita, refletindo forte tração no mercado. O investimento destaca a crescente demanda por capacidades avançadas de BMS para gerenciar taxas de carregamento extremas enquanto preserva a vida útil da bateria.

Escopo do Relatório do Mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa

Um sistema de gestão de baterias (BMS) para veículos elétricos é um componente crucial que monitora e controla o desempenho do pacote de baterias em um veículo elétrico. Ele garante o carregamento, descarregamento e saúde geral ideais da bateria, aumentando a segurança, a eficiência e a longevidade do sistema de armazenamento de energia do veículo elétrico.

O mercado europeu de sistema de gestão de baterias para veículos elétricos é segmentado por tipo de propulsão (veículo elétrico híbrido plug-in e veículo elétrico a bateria), tipo de veículo (automóvel de passageiros e veículo comercial) e país (Alemanha, Reino Unido, França, Noruega e restante da Europa).

O relatório oferece tamanho de mercado e previsões para o sistema de gestão de baterias para veículos elétricos na Europa para todos os segmentos acima em valor (USD).

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Bateria (BEV) |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Duas Rodas e Micromobilidade |

| Íon de Lítio |

| Estado Sólido (pré-comercial) |

| Outras Químicas |

| Centralizado |

| Distribuído |

| Modular |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Noruega |

| Países Baixos |

| Suécia |

| Restante da Europa |

| Por Tipo de Propulsão | Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Bateria (BEV) | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Duas Rodas e Micromobilidade | |

| Por Química de Bateria | Íon de Lítio |

| Estado Sólido (pré-comercial) | |

| Outras Químicas | |

| Por Topologia | Centralizado |

| Distribuído | |

| Modular | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Noruega | |

| Países Baixos | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa?

O mercado de Sistema de Gestão de Baterias para Veículos Elétricos na Europa será de USD 5,82 bilhões em 2026 e crescerá para USD 21,49 bilhões até 2031, registrando uma CAGR de 29,86%.

Qual tipo de propulsão domina a demanda?

Os Veículos Elétricos a Bateria respondem por 71,83% da participação na receita em 2025 e são o segmento de propulsão de crescimento mais rápido, com uma CAGR de 31,10%.

Qual país apresenta a maior taxa de crescimento?

A Espanha é o mercado nacional de expansão mais rápida, com uma CAGR de 33,95% até 2031, devido a investimentos em larga escala em plantas de células.

Como a escassez de semicondutores afeta o mercado?

A produção de BMS de alta tensão enfrenta atrasos devido a prazos de entrega de chips que consistentemente excedem 26 semanas, causando uma revisão notável na CAGR prevista.

Página atualizada pela última vez em: