Tamanho e Participação do Mercado de Gestão Térmica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

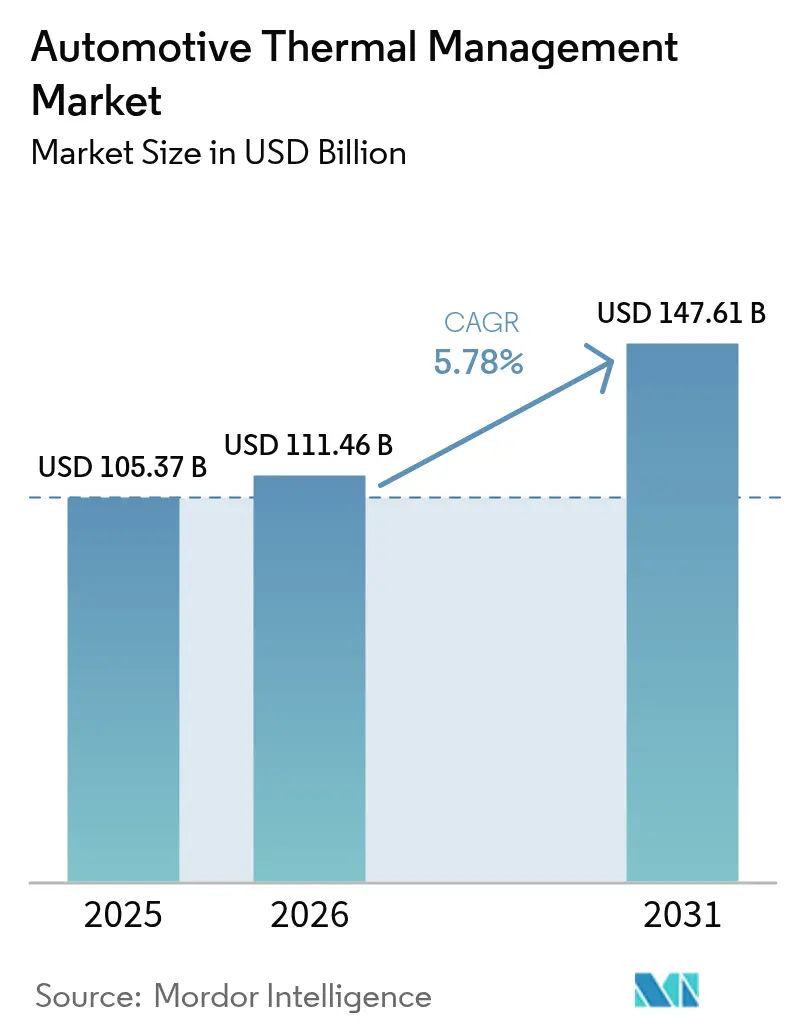

| Tamanho do Mercado (2026) | 111.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

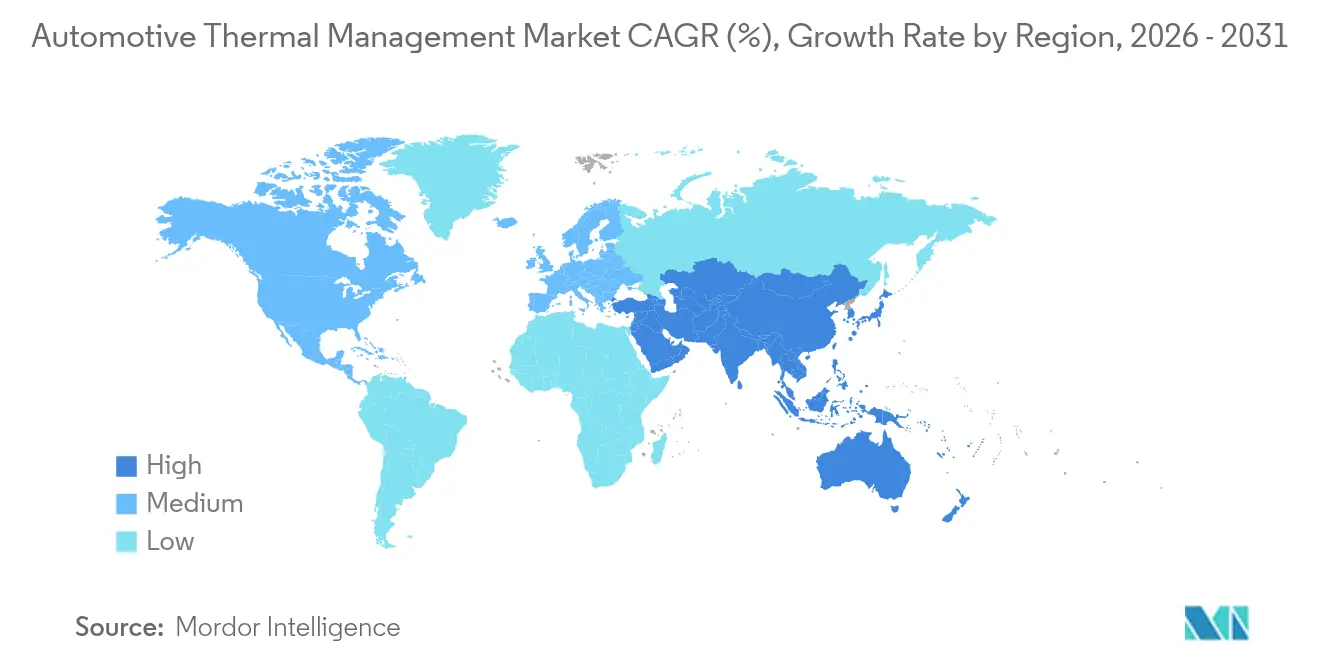

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Térmica Automotiva por Mordor Intelligence

O tamanho do Mercado de Gestão Térmica Automotiva em 2026 é estimado em USD 111,46 bilhões, crescendo a partir do valor de 2025 de USD 105,37 bilhões, com projeções para 2031 mostrando USD 147,61 bilhões, crescendo a uma CAGR de 5,78% no período 2026-2031. O crescimento decorre da rápida eletrificação, de normas globais mais rígidas de CO₂ e CAFE, e da crescente demanda por circuitos térmicos integrados de resfriamento de bateria, HVAC de cabine e eletrônica de potência. Os veículos elétricos a bateria (BEVs) requerem dois quintos mais conteúdo térmico por unidade do que os automóveis de combustão interna, forçando os fornecedores a redesenhar arquiteturas que mantenham as temperaturas da bateria na faixa ideal de 15–35 °C, prolonguem a vida útil do pacote e suportem hardware de recarga rápida de 800 V. As pressões competitivas, particularmente na Ásia-Pacífico, aceleram a inovação em resfriamento por imersão, módulos de múltiplos circuitos e bombas de calor com refrigerantes livres de PFAS que melhoram a autonomia, o conforto e a conformidade regulatória dos veículos.

Principais Conclusões do Relatório

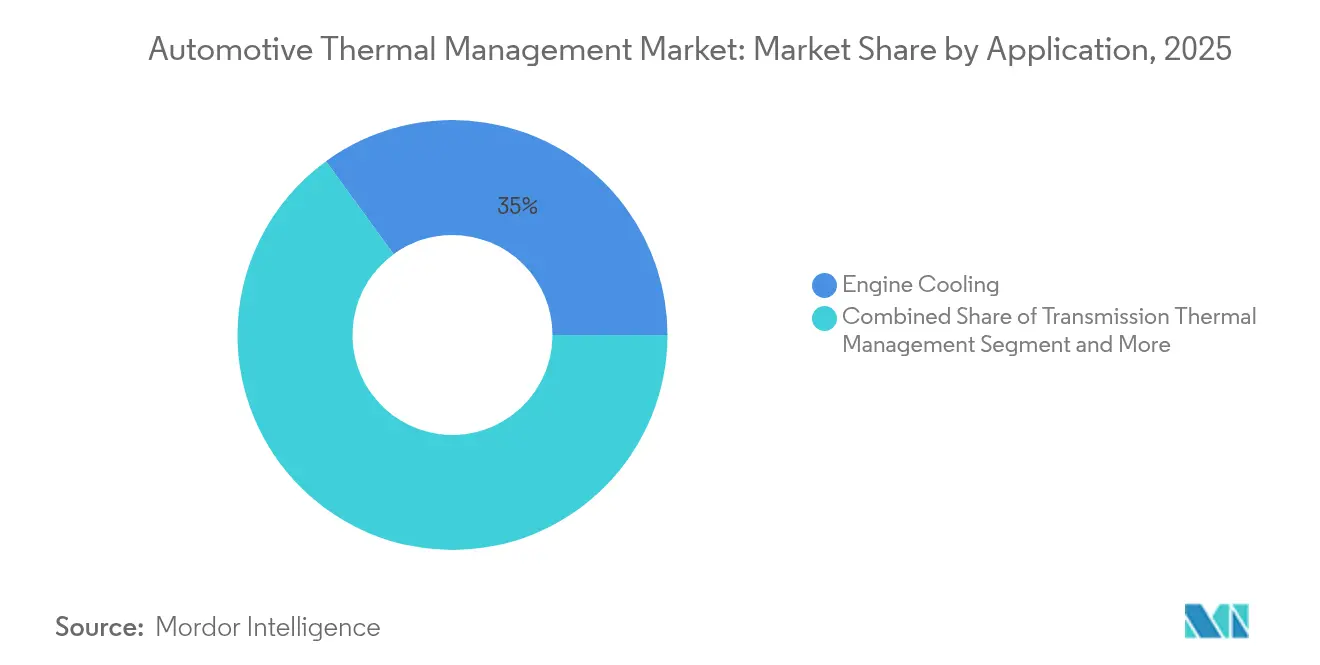

- Por aplicação, o resfriamento do motor liderou com 35,01% da participação do mercado de gestão térmica automotiva em 2025; o gerenciamento térmico de baterias está se expandindo a uma CAGR de 5,83% até 2031.

- Por tecnologia, o resfriamento indireto a líquido deteve 42,77% da participação do mercado de gestão térmica automotiva em 2025, enquanto o resfriamento direto/por imersão registra a maior CAGR de 5,82% até 2031.

- Por componente, os trocadores de calor responderam por 46,48% da participação do mercado de gestão térmica automotiva em 2025, e compressores e bombas registraram a CAGR mais rápida de 5,85% até 2031.

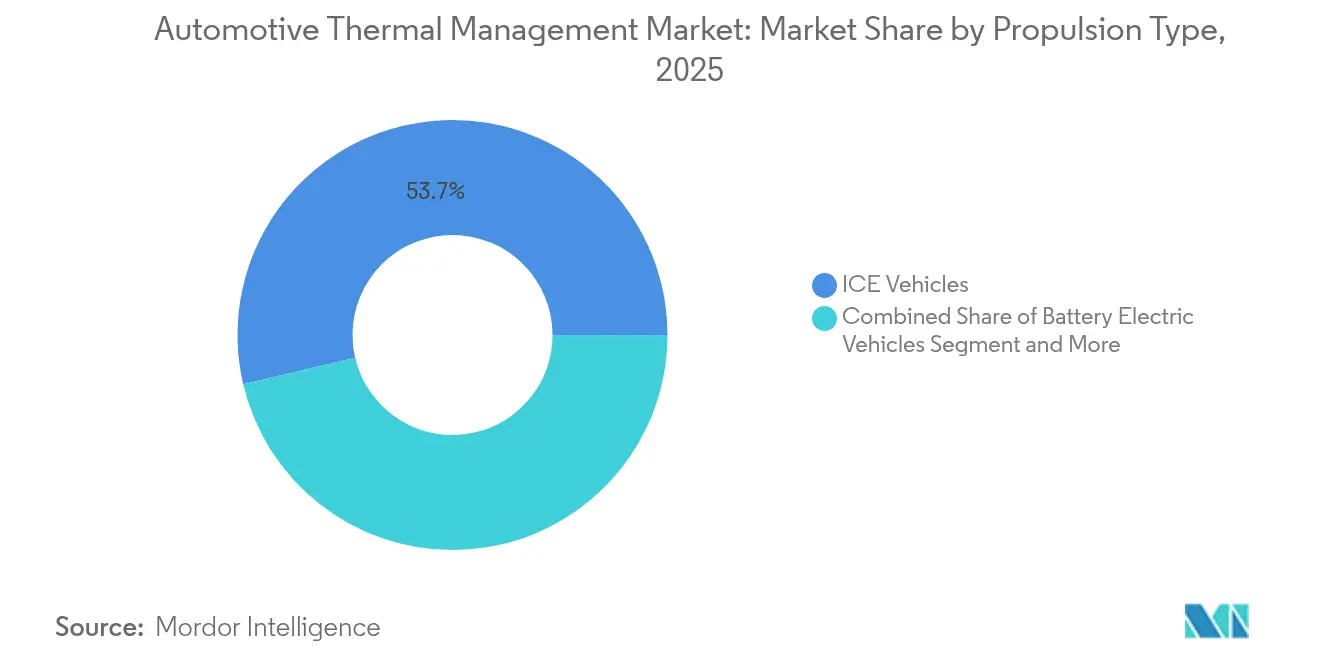

- Por propulsão, os veículos de combustão interna retiveram 53,67% da participação do mercado de gestão térmica automotiva em 2025, enquanto os BEVs apresentam a CAGR mais rápida de 5,89% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 66,51% da participação do mercado de gestão térmica automotiva em 2025; caminhões pesados e ônibus estão avançando a uma CAGR de 5,90% até 2031.

- Por geografia, a Ásia-Pacífico comandou 39,17% da participação do mercado de gestão térmica automotiva em 2025 e deve registrar a CAGR mais rápida de 5,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão Térmica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Massiva de Veículos Elétricos | +1.2% | Global, com Ásia-Pacífico e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Recursos de Luxo e Conforto | +1.1% | Segmentos premium da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Arquiteturas de 800 V no Compartimento do Motor | +1.0% | Núcleo na Ásia-Pacífico, com expansão para a UE e América do Norte | Longo prazo (≥ 4 anos) |

| Redução de Cilindrada por Turbocompressor em Motores MCI | +0.9% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Normas Mais Rígidas de CO₂ / CAFE | +0.8% | UE como primária, América do Norte como secundária | Curto prazo (≤ 2 anos) |

| Eliminação do PFAS Forçando a Transição para Bombas de Calor com Refrigerantes Naturais | +0.8% | UE como primária, com acompanhamento regulatório global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Massiva de Veículos Elétricos Impulsionando o Conteúdo Térmico de Baterias

Os pacotes de baterias agora consomem um quinto do orçamento térmico total, acima do mínimo registrado em automóveis convencionais. A Hyundai Mobis introduziu recentemente tubos de calor pulsantes que oferecem transferência de calor dez vezes superior às placas padrão, reduzem a espessura para 0,8 mm e melhoram a uniformidade de temperatura em 20 °C, reduzindo acentuadamente o risco de fuga térmica. O HVAC com bomba de calor integrado recupera o calor residual, acrescentando autonomia mínima no inverno aos BEVs, e os fornecedores que integram o resfriamento de bateria, cabine e inversor em módulos unificados estão conquistando contratos para múltiplas plataformas.

Arquiteturas de 800 V no Compartimento do Motor Acelerando o Resfriamento de Inversores SiC

Os veículos elétricos premium agora dependem de inversores de carboneto de silício de 800 V capazes de suportar temperaturas de junção de 175 °C. O resfriamento dielétrico por imersão mantém a resistência térmica abaixo de 0,1 °C/W, permitindo taxas de recarga acima de 350 kW e garantindo a confiabilidade ao longo de 150.000 ciclos. Projetos de referência lançados recentemente pela NXP e pela Wolfspeed incorporam esses circuitos líquidos, evidenciando a transição do resfriamento a ar para o resfriamento líquido direto em aplicações de alta potência.

Normas Mais Rígidas de CO₂ / CAFE Impulsionando o Resfriamento com Múltiplos Circuitos

A norma da UE de 49,5 g CO₂/km para 2030 e a decisão de creditar a eficiência do ar-condicionado a partir de 2025 incentivam as montadoras a especificar pacotes térmicos que reduzam de 2 a 4 g CO₂/km. Os módulos que combinam o resfriamento do motor, da transmissão e do pós-tratamento conquistam prêmios de preço de um terço em relação às peças avulsas. Lógica similar se aplica na América do Norte, onde os incentivos do CAFE aumentam a demanda por bombas inteligentes, válvulas com controle eletrônico e controladores de aprendizado profundo que adequam a capacidade de resfriamento às cargas transientes.

Eliminação do PFAS Forçando a Transição para Bombas de Calor com Refrigerantes Naturais

As restrições da UE sobre refrigerantes PFAS a partir de 2028 impulsionam movimentos antecipados para sistemas de propano (R290) e CO₂ (R744). A Ford declara o R290 como uma das melhores opções para sistemas térmicos, adicionando detecção de vazamento de gás e protocolos de manutenção revisados para gerenciar a inflamabilidade [1]"Implementação de Refrigerante de Propano em Veículos Elétricos," Ford Motor Company, ford.com. Os ciclos de CO₂ operam a 70–100 bar, mas oferecem capacidade calorífica superior, impulsionando o redesenho de compressores, válvulas e trocadores. Os fornecedores que dominarem as linhas livres de PFAS estão posicionados para ganhar participação de mercado à medida que as regulamentações se intensificam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Lista de Materiais dos Módulos Térmicos Integrados | -0.7% | Global, particularmente em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Riscos de Confiabilidade e Caminhos de Vazamento | -0.6% | Global, com maior impacto em veículos comerciais | Médio prazo (2 a 4 anos) |

| Escassez de Cadeias de Suprimento de Refrigerantes de Baixo PCG | -0.5% | UE como primária, impacto global como secundário | Médio prazo (2 a 4 anos) |

| Capacitação Limitada de Técnicos de Manutenção | -0.4% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Lista de Materiais dos Módulos Térmicos Integrados

Os módulos unificados integram múltiplos componentes em um único invólucro, mas essa abordagem aumenta significativamente os custos em comparação com o uso de peças separadas. Isso cria desafios para veículos que operam com um orçamento térmico limitado. Para contornar essa situação, os fornecedores estão focados em estratégias como padronização de plataformas, integração vertical e processos de montagem automatizados para alcançar eficiência de custos e atingir o ponto de equilíbrio em volume.

Riscos de Confiabilidade e Caminhos de Vazamento em Sistemas Líquidos/por Imersão

Os circuitos líquidos, contendo numerosas junções, são projetados para permanecer vedados por um período prolongado, suportando variações extremas de temperatura que vão de níveis muito baixos a muito altos. As zonas de alta tensão são particularmente vulneráveis a problemas causados por vazamentos, que podem resultar em paralisações operacionais e perdas financeiras diárias significativas para as frotas. Embora soluções como processos de envelhecimento acelerado, vedações avançadas de elastômero fluorado e tecnologias de detecção preditiva de vazamentos estejam disponíveis, essas medidas tendem a aumentar consideravelmente o tempo necessário para validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Gerenciamento Térmico de Baterias Impulsiona a Eletrificação

O resfriamento do motor deteve 35,01% da participação do mercado de gestão térmica automotiva em 2025 como espinha dorsal das frotas de MCI. Os sistemas de bateria, no entanto, estão escalando mais rapidamente a uma CAGR de 5,83%, refletindo as realocações das montadoras em direção a circuitos de nível de pacote, módulo e célula que agora respondem por quase metade dos orçamentos térmicos dos BEVs.

O Sistema Integrado Inteligente de Bateria da Stellantis integra placas de resfriamento, inversores e carregadores, aumentando a eficiência energética em 10% e a densidade de potência no mínimo. O HVAC de cabine permanece estável, auxiliado por bombas de calor de fonte dupla, enquanto os módulos de recuperação de calor residual e EGR crescem nos setores comerciais. O resfriamento de motores elétricos e inversores avança rapidamente à medida que os trens de força de 800 V se proliferam, cada um exigindo até 200 W/cm² de remoção de calor.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Tecnologia: O Resfriamento Direto Ganha Força

Os circuitos de resfriamento indireto a líquido comandaram 42,77% da participação do mercado de gestão térmica automotiva em 2025, sustentados por radiadores, reservatórios e bombas maduros. O tamanho do mercado de gestão térmica automotiva vinculado ao resfriamento por imersão está crescendo a uma CAGR de 5,82%, refletindo as vantagens físicas que elevam a densidade de potência admissível em dez vezes.

A tecnologia de ar com nano-filme da Hyundai reduziu as temperaturas da cabine em 12,5 °C e gerou economia de energia significativa, comprovando o nicho do resfriamento a ar em sistemas de baixo peso. Os materiais de mudança de fase amortecem as células durante a carga de pico, e os circuitos híbridos interligam múltiplos meios, selecionando caminhos ótimos por meio de supervisão de IA.

Por Componente: Trocadores de Calor Lideram, Bombas Aceleram

Os trocadores de calor responderam por 46,48% da participação do mercado de gestão térmica automotiva em 2025, emblema da necessidade duradoura de radiadores, condensadores e resfriadores de óleo. Compressores e bombas lideram as tabelas de crescimento a uma CAGR de 5,85%, espelhando a multiplicação de circuitos de resfriamento eletrificados por veículo. Projeta-se que a participação de mercado de gestão térmica automotiva para bombas elétricas inteligentes atinja um terço até 2031.

Coletores ricos em sensores direcionam os fluxos em milissegundos, enquanto aquecedores de fluido refrigerante de alta tensão fornecem de 5 a 7 kW para aquecer as cabines sem o calor residual do motor. Controladores aprimorados por IA reduzem o consumo de energia em certa medida em comparação com a lógica de mapa fixo, abrindo novas trilhas de receita de SaaS para os fabricantes de hardware.

Por Tipo de Propulsão: A Dominância do MCI Cede Espaço ao Crescimento dos Veículos Elétricos

Os veículos MCI retiveram 53,67% da participação do mercado de gestão térmica automotiva em 2025, enquanto os BEVs exibiram uma CAGR de 5,89% à medida que os cronogramas regulatórios se consolidam. Espera-se que o tamanho do mercado de gestão térmica automotiva associado aos BEVs cresça exponencialmente até 2031. Os modelos híbridos adicionam complexidade ao fundir os circuitos do motor e da bateria, e as pilhas de células de combustível introduzem desafios de resfriamento em regime estacionário a 80 °C e de proteção contra congelamento.

Devido às cargas da bateria, da eletrônica de potência e da bomba de calor, os BEVs necessitam de 40 a 60% mais hardware térmico do que os equivalentes MCI. Isso cria um ecossistema de duas velocidades em que os fornecedores equilibram volumes decrescentes de MCI enquanto escalam o conteúdo de veículos elétricos por unidade.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Automóveis de Passeio Lideram, Caminhões Aceleram

Os automóveis de passeio responderam por 66,51% da participação do mercado de gestão térmica automotiva em 2025, porém caminhões pesados e ônibus superam em crescimento a uma CAGR de 5,90%, à medida que os mandatos de eletrificação de frotas avançam na China, na UE e na América do Norte. Prevê-se que o tamanho do mercado de gestão térmica automotiva para caminhões pesados cresça exponencialmente em 2031.

Os caminhões Classe 8 eletrificados carregam pacotes de baterias acima de 500 kWh, gerando picos de calor de 500 kW durante a recarga rápida. As soluções térmicas devem controlar as temperaturas das células, resfriar os inversores SiC e aquecer as cabines, tudo dentro de restrições rígidas de peso, elevando o valor estratégico dos circuitos de imersão de alta capacidade e do HVAC com bomba de calor.

Análise Geográfica

A Ásia-Pacífico deteve 39,17% da participação do mercado de gestão térmica automotiva em 2025 e liderou o crescimento a uma CAGR de 5,86%, impulsionada pelos veículos elétricos da China fabricados pela BYD em 2024 e uma meta considerável para 2025. A expansão massiva de compressores da Hanon Systems apoia a montagem norte-americana enquanto aproveita as cadeias de suprimento asiáticas de baixo custo. Os fornecedores de nível 1 japoneses e coreanos impulsionam avanços como tubos de calor pulsantes, mantendo a região tecnologicamente competitiva.

A América do Norte ocupa a segunda posição, impulsionada por padrões rigorosos de eficiência de combustível e comprometimentos significativos de capital em veículos elétricos por parte de grandes montadoras como Ford, GM e Tesla. A adoção rápida de plataformas avançadas impulsiona a demanda crescente por resfriamento de inversores de carboneto de silício e tecnologias de controle térmico preditivo. Enquanto a base de manufatura de baixo custo do México continua a atrair investimentos em bombas, válvulas e trocadores, a escassez de técnicos qualificados cria desafios para o gerenciamento de operações complexas de manutenção de veículos elétricos.

A Europa combina estruturas regulatórias rígidas com uma forte tradição de engenharia. Metas ambiciosas de redução de emissões e a eliminação progressiva de determinados produtos químicos estão acelerando a transição para refrigerantes ambientalmente amigáveis. A Ford introduziu recentemente seu sistema à base de propano, demonstrando inovação em gestão térmica. Os fabricantes alemães estão priorizando módulos integrados e sistemas de recuperação de calor da recirculação de gases de escape, enquanto a agressiva expansão francesa em veículos elétricos a bateria está aumentando significativamente a demanda por soluções de resfriamento de baterias. Esse posicionamento de mercado premium sustenta gastos mais elevados com gestão térmica por veículo, garantindo rentabilidade sustentada para os fornecedores.

Cenário Competitivo

A consolidação está remodelando o mercado de gestão térmica automotiva. A aquisição da Hanon Systems pelo Grupo Hankook & Company em 2024, além da aquisição pendente da TI Fluid Systems pela ABC Technologies, fortalecem as posições globais e permitem cobertura entre segmentos [3]"Aquisição da Hanon Systems," Grupo Hankook & Company, hankook.com. Os principais players Denso, Valeo, MAHLE, Robert Bosch e Hanon detinham conjuntamente uma receita significativa em 2024, sinalizando concentração moderada.

Os fornecedores focam em padronização de plataformas, garantia de qualidade automatizada e controle térmico definido por software para aprimorar a eficiência operacional e atender às demandas em evolução do setor. Enquanto isso, os módulos orientados por IA estão emergindo como atores-chave, oferecendo economias de energia substanciais que se alinham com as metas de autonomia das montadoras, abordando assim objetivos críticos de desempenho e sustentabilidade.

Há um interesse crescente em sistemas de imersão, materiais de interface térmica de grafeno e hardware de bomba de calor livre de PFAS, pois essas tecnologias apresentam potencial significativo para inovação e crescimento de mercado. Além disso, empresas disruptivas que fornecem pilhas de resfriamento de 800 V completas e análises de manutenção preditiva são ativamente buscadas para parcerias ou aquisições, pois oferecem soluções avançadas para otimizar o desempenho do sistema e reduzir o tempo de inatividade.

Líderes do Setor de Gestão Térmica Automotiva

BorgWarner Inc.

Mahle GmbH

Hanon Systems

Valeo

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Valeo assinou contratos com montadoras chinesas para sistemas HVAC de bomba de calor de próxima geração utilizando gerenciamento avançado de refrigerante.

- Março de 2025: NXP e Wolfspeed lançaram um projeto de referência de inversor de tração de carboneto de silício de 800 V com resfriamento líquido aprimorado.

- Janeiro de 2025: A nVent desinvestiu seu negócio de Gestão Térmica para a Brookfield por USD 1,7 bilhão, aguçando o foco em produtos elétricos enquanto a Brookfield adquire capacidades de gestão térmica automotiva.

Escopo do Relatório do Mercado Global de Gestão Térmica Automotiva

Um sistema de gestão térmica automotiva (SGT) monitora e controla a temperatura de operação de vários sistemas automotivos, como eletrônica de potência, transmissão, bateria, unidades de acionamento elétrico, motor e áreas da cabine de passageiros, para melhorar a eficiência e prevenir danos aos componentes.

O mercado de gestão térmica automotiva foi segmentado por tipo de aplicação, tipo de veículo e geografia. Por aplicação, o mercado foi segmentado em resfriamento do motor, gerenciamento térmico da cabine, gerenciamento térmico da transmissão, recuperação de calor residual/gerenciamento térmico de recirculação de gases de escape (EGR), gerenciamento térmico de baterias, e gerenciamento térmico de motores elétricos e eletrônica de potência. Por tipo de veículo, o mercado foi segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório oferece o tamanho do mercado em valor (USD Bilhões) e previsões para todos os segmentos acima. O relatório também fornece dimensionamento e previsão de mercado para todos os segmentos mencionados acima.

| Resfriamento do Motor |

| Gerenciamento Térmico de Cabine / HVAC |

| Gerenciamento Térmico da Transmissão |

| Recuperação de Calor Residual / EGR |

| Gerenciamento Térmico de Baterias |

| Resfriamento de Motores Elétricos e Eletrônica de Potência |

| Resfriamento e Aquecimento a Ar |

| Resfriamento Indireto a Líquido |

| Resfriamento Líquido Direto / por Imersão |

| Sistemas de Mudança de Fase / Materiais de Mudança de Fase |

| Circuitos Híbridos e Integrados |

| Trocadores de Calor (Radiador, Resfriador de Ar de Admissão, Resfriador de Óleo) |

| Compressores e Bombas |

| Válvulas de Controle Térmico e Coletores |

| Aquecedores de Fluido Refrigerante de Alta Tensão |

| Sensores e Controladores |

| Veículos MCI |

| Veículos Elétricos Híbridos |

| Veículos Híbridos Plug-in |

| Veículos Elétricos a Bateria |

| Veículos Elétricos a Célula de Combustível |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Aplicação | Resfriamento do Motor | |

| Gerenciamento Térmico de Cabine / HVAC | ||

| Gerenciamento Térmico da Transmissão | ||

| Recuperação de Calor Residual / EGR | ||

| Gerenciamento Térmico de Baterias | ||

| Resfriamento de Motores Elétricos e Eletrônica de Potência | ||

| Por Tipo de Tecnologia | Resfriamento e Aquecimento a Ar | |

| Resfriamento Indireto a Líquido | ||

| Resfriamento Líquido Direto / por Imersão | ||

| Sistemas de Mudança de Fase / Materiais de Mudança de Fase | ||

| Circuitos Híbridos e Integrados | ||

| Por Componente | Trocadores de Calor (Radiador, Resfriador de Ar de Admissão, Resfriador de Óleo) | |

| Compressores e Bombas | ||

| Válvulas de Controle Térmico e Coletores | ||

| Aquecedores de Fluido Refrigerante de Alta Tensão | ||

| Sensores e Controladores | ||

| Por Tipo de Propulsão | Veículos MCI | |

| Veículos Elétricos Híbridos | ||

| Veículos Híbridos Plug-in | ||

| Veículos Elétricos a Bateria | ||

| Veículos Elétricos a Célula de Combustível | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Pesados e Ônibus | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão térmica automotiva em 2026?

O mercado de gestão térmica automotiva totalizou USD 111,46 bilhões em 2026 e tem previsão de atingir USD 147,61 bilhões até 2031.

Qual aplicação está crescendo mais rapidamente dentro da gestão térmica?

O gerenciamento térmico de baterias é a aplicação de crescimento mais rápido, avançando a uma CAGR de 5,83% com a aceleração da adoção de veículos elétricos.

Qual região domina a demanda por sistemas de gestão térmica?

A Ásia-Pacífico lidera com 39,17% de participação de mercado em 2025, respaldada pelos volumes dominantes de produção de veículos elétricos da China.

Por que as arquiteturas de 800 V são essenciais para os fornecedores de resfriamento?

As plataformas de 800 V utilizam inversores de carboneto de silício que operam a temperaturas mais elevadas do que o silício convencional, exigindo resfriamento por imersão ou resfriamento líquido avançado para proteger os dispositivos a temperaturas de junção de 175 °C.

Como as regulamentações sobre PFAS afetarão os componentes de gestão térmica?

As restrições da UE sobre PFAS eliminarão progressivamente os refrigerantes atuais, forçando a transição para opções naturais como propano e CO₂, impulsionando o redesenho de compressores, bombas de calor e sistemas de segurança.

Quais componentes apresentam a maior taxa de crescimento?

Compressores e bombas crescem mais rapidamente, registrando uma CAGR de 5,85% à medida que os circuitos de resfriamento eletrificados se multiplicam nos BEVs e híbridos.

Página atualizada pela última vez em: