Tamanho e Participação do Mercado de Sistema de Controle Climático para Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

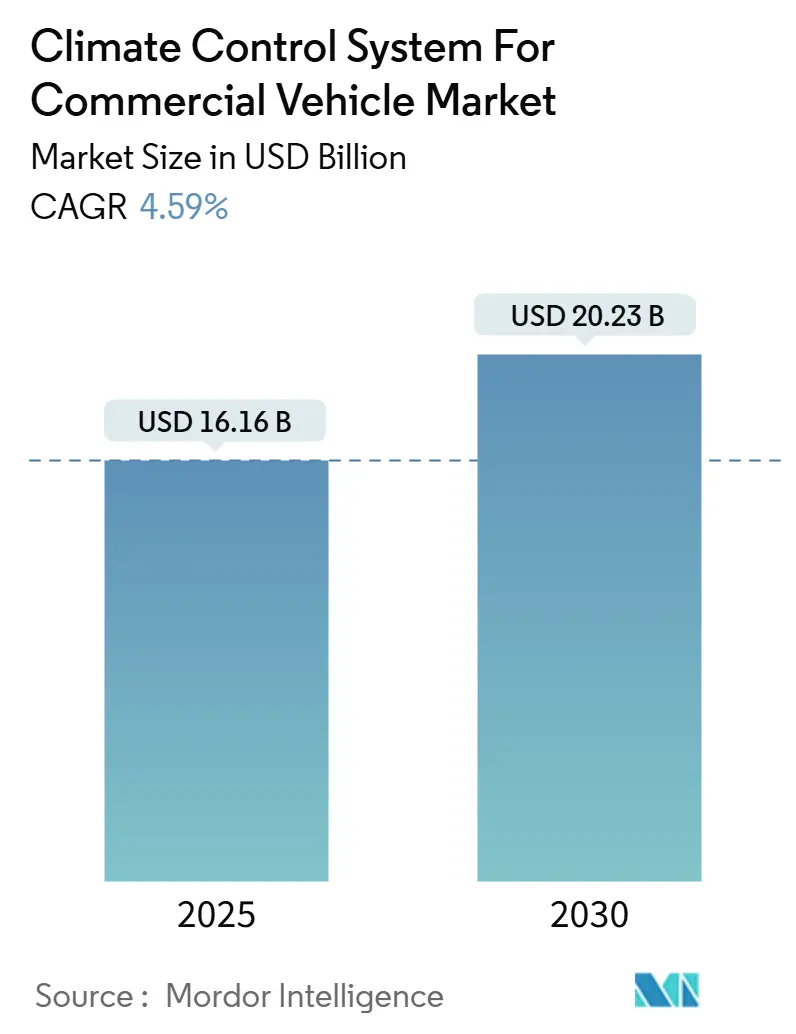

| Tamanho do Mercado (2025) | 16.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle Climático para Veículos Comerciais pela Mordor Intelligence

O tamanho do mercado de Sistema de Controle Climático para Veículos Comerciais atingiu USD 16,16 bilhões em 2025 e está projetado para alcançar USD 20,23 bilhões até 2030, avançando a uma CAGR de 4,59% durante o período de previsão (2025-2030). As pressões da eletromobilidade e os mandatos de eliminação progressiva de refrigerantes reformulam o design dos sistemas, obrigando os fornecedores a equilibrar a eficiência energética favorável às baterias com o conforto confiável da cabine. As frotas eletrificadas estão acelerando a demanda por arquiteturas de bomba de calor, enquanto a expansão da logística de cadeia de frio está impulsionando a adoção de sistemas de refrigeração. Regulamentações como Euro 7 e as regras de unidades de refrigeração de transporte de emissão zero da Califórnia intensificam os requisitos de eficiência, e as restrições no fornecimento de semicondutores continuam influenciando a disponibilidade de módulos de controle de HVAC. A diferenciação competitiva gira em torno de plataformas de aquecedor de fluido refrigerante de 800 V, sistemas de bomba de calor com CO₂ e controles preditivos definidos por software que otimizam o tempo de atividade.

Principais Conclusões do Relatório

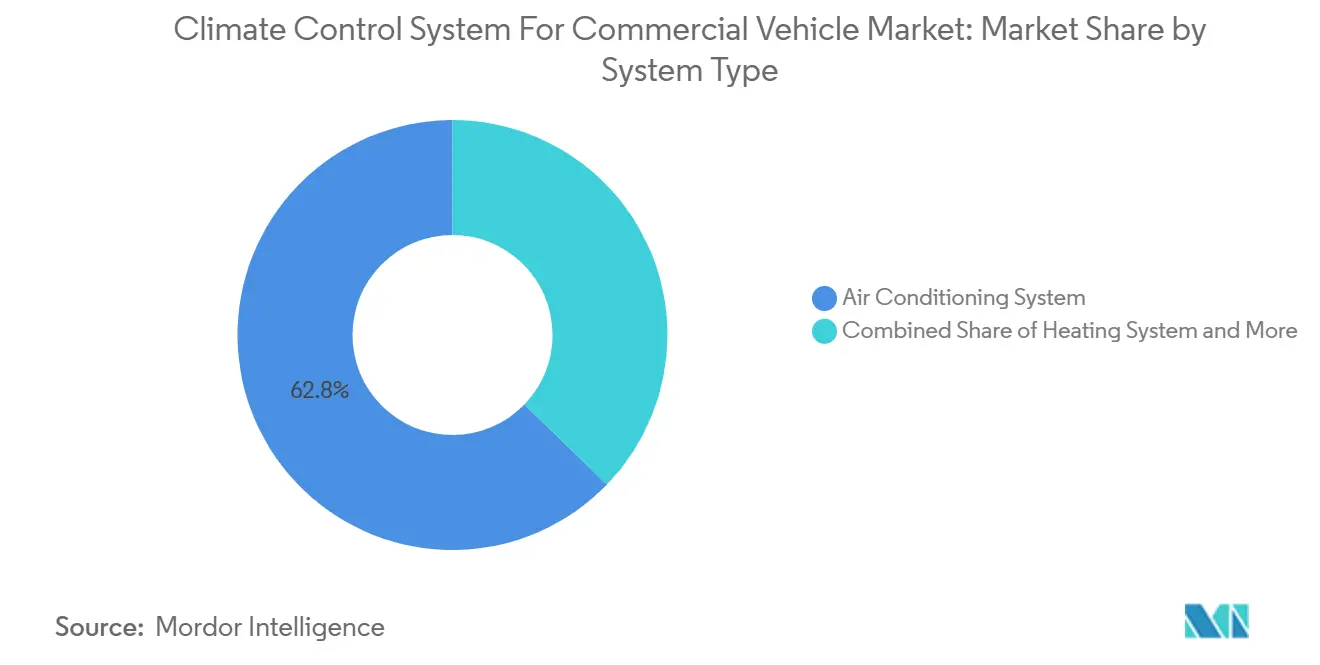

- Por tipo de sistema, os sistemas de ar-condicionado lideraram com 62,77% de participação na receita do mercado de Sistema de Controle Climático para Veículos Comerciais em 2024; a refrigeração está prevista para expandir a uma CAGR de 6,48% durante o período de previsão (2025-2030).

- Por tipo de veículo, os veículos comerciais leves responderam por 38,47% da participação no mercado de Sistema de Controle Climático para Veículos Comerciais em 2024. Em contrapartida, o segmento de veículos comerciais pesados deve crescer a uma CAGR de 5,75% durante o período de previsão (2025-2030).

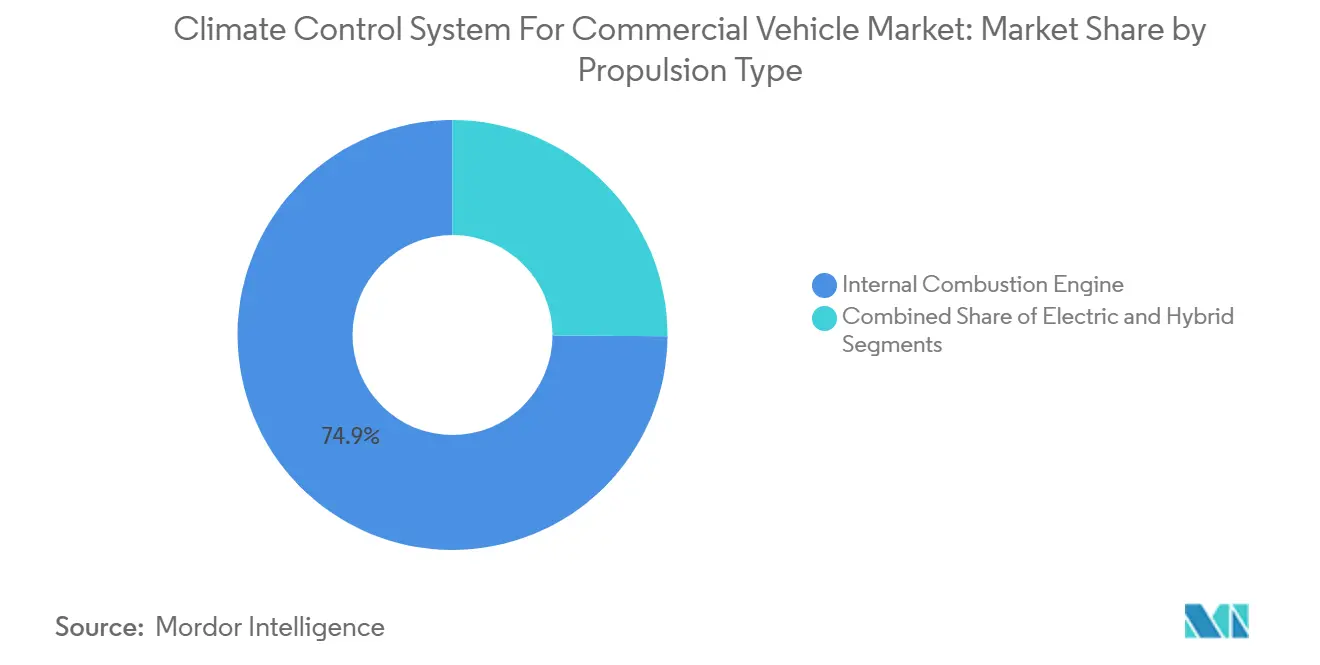

- Por tipo de propulsão, os modelos de combustão interna retiveram 74,91% de participação no mercado de Sistema de Controle Climático para Veículos Comerciais em 2024. No entanto, as variantes elétricas estão projetadas para crescer a uma CAGR de 12,27% durante o período de previsão (2025-2030).

- Por tecnologia, as soluções convencionais detinham 53,65% de participação no mercado de Sistema de Controle Climático para Veículos Comerciais em 2024, enquanto o segmento de sistemas de controle climático inteligente deve crescer a uma CAGR de 8,16% durante o período de previsão (2025-2030).

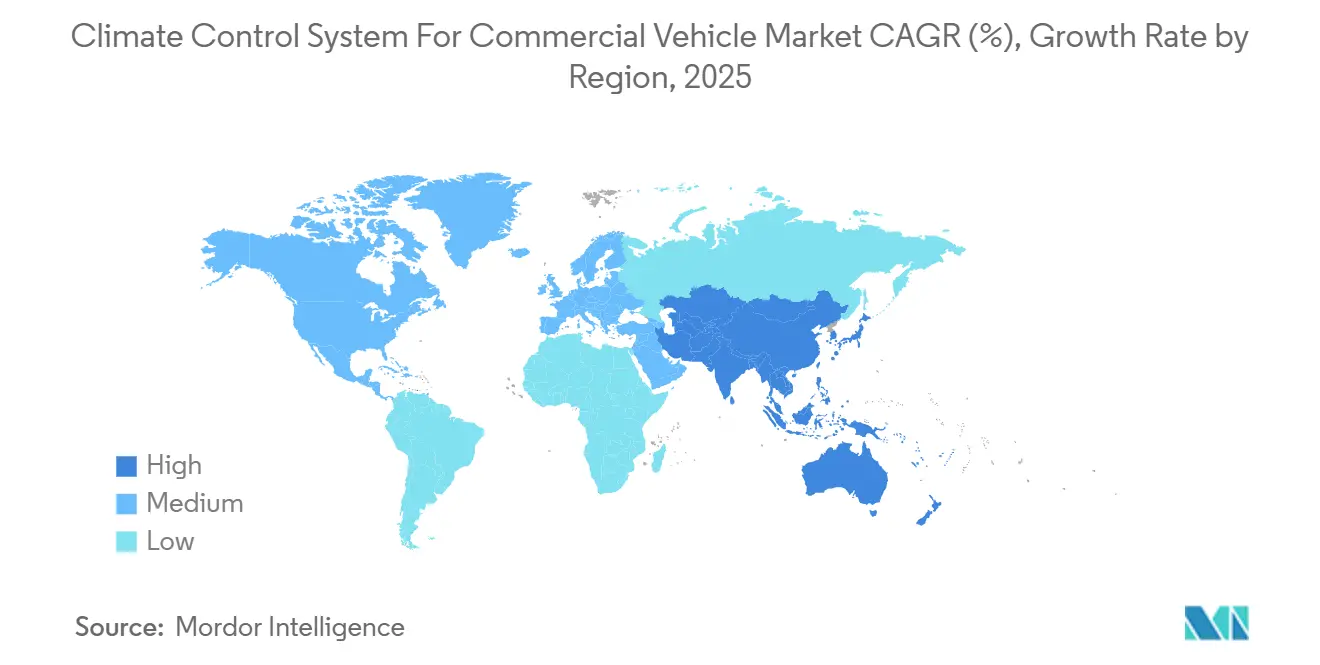

- Por geografia, a Ásia-Pacífico capturou 45,56% de participação na receita do mercado de Sistema de Controle Climático para Veículos Comerciais em 2024; espera-se que a região cresça a uma CAGR de 5,13% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Sistema de Controle Climático para Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Frotas Comerciais Eletrificadas | +1.2% | Global, com APAC e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Regulamentações de Conforto na Cabine e Segurança do Motorista | +0.8% | América do Norte e UE, estendendo-se aos mercados da APAC | Longo prazo (≥ 4 anos) |

| Logística de Cadeia de Frio e Entrega na Última Milha | +1.0% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| HVAC com Atualizações OTA | +0.6% | América do Norte e UE, com foco no segmento premium | Médio prazo (2-4 anos) |

| Aquecedor de Fluido Refrigerante de 800 V | +0.4% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Sistemas de Bomba de Calor com CO₂ (R-744) | +0.7% | UE e América do Norte, impulsionados pelas regulamentações de gases fluorados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Frotas Comerciais Eletrificadas

Em climas frios, as baterias de caminhões elétricos enfrentam maior pressão devido às demandas de aquecimento, ressaltando a necessidade crítica de sistemas eficientes de bomba de calor. Os operadores de frotas, especialmente na China e na Europa, estão recorrendo a plataformas térmicas integradas que regulam tanto as temperaturas da cabine quanto das baterias. Essa transição não apenas aumenta a autonomia do veículo, mas também reduz os custos totais de propriedade. À medida que os veículos comerciais de nova energia ganham força na China, há uma demanda crescente por sofisticadas soluções de gerenciamento térmico de múltiplos circuitos. Simultaneamente, caminhões pesados que adotam arquiteturas de alta tensão estão se alinhando com sistemas de carregamento rápido e podem acomodar componentes de aquecimento robustos, mantendo sua autonomia. Fornecedores capazes de entregar módulos de HVAC holísticos e centrados na bateria estão ganhando status de fornecedor preferencial em licitações de frotas[1]"O Futuro das Bombas de Calor na China – Resumo Executivo," Agência Internacional de Energia, iea.org.

Regulamentações Rigorosas de Conforto na Cabine e Segurança do Motorista

Os padrões Euro 7 e os futuros padrões BS7 exigem monitoramento do consumo de energia a bordo, tornando efetivamente a eficiência do HVAC um parâmetro reportável. Os reguladores também vinculam a estabilidade da temperatura da cabine às métricas de fadiga do motorista, levando as frotas a instalar capacidade de resfriamento redundante e análises de manutenção preditiva. A filtração de partículas abaixo de 10 nm está se tornando obrigatória, estimulando a adoção de filtros de múltiplos estágios e roteamento inteligente do fluxo de ar. Essas regras aumentam a complexidade do design e favorecem plataformas que fornecem diagnósticos em tempo real, relatórios automáticos de falhas e registro seguro de dados.[2]"Regulamento (UE) 2024/1257," Jornal Oficial da União Europeia, eur-lex.europa.eu

Expansão da Logística de Cadeia de Frio e Entrega na Última Milha

Os envios de comércio eletrônico e produtos farmacêuticos exigem controle preciso de temperatura, impulsionando as vendas de carrocerias refrigeradas e empurrando os fornecedores de HVAC para unidades de refrigeração de transporte elétrico. Os prazos de unidades de refrigeração de transporte de emissão zero da Califórnia aceleram a adoção de refrigeradores movidos a bateria, enquanto estratégias de pré-resfriamento em depósito surgem para reduzir o uso de energia durante o trajeto. Os fabricantes de sistemas agora integram controles zonais de compartimento, recuperação de frenagem regenerativa e isolamento leve para maximizar a autonomia e a capacidade de carga. As frotas urbanas destacam o desempenho de resfriamento rápido e a mitigação de ruído como critérios de compra.

HVAC Preditivo com Atualizações OTA para Otimização do Tempo de Atividade

A conectividade de telemática permite que algoritmos em nuvem ajustem com precisão as velocidades do ventilador, a dosagem de refrigerante e os perfis de aquecimento antes dos ciclos de operação, melhorando a eficiência energética em até 15%. As atualizações over-the-air reduzem as visitas às oficinas e alinham a lógica do HVAC com as químicas de bateria em evolução. A análise preditiva agenda a manutenção de filtros e compressores antes de falhas dispendiosas na estrada, uma capacidade avaliada em mais de USD 500 por dia em tempo de inatividade evitado. Gateways ciberseguros, exigidos pelas regulamentações globais de cibersegurança veicular, adicionam custo de hardware, mas também criam caminhos de receita por assinatura para serviços de HVAC aprimorados por software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo de Instalação e Manutenção | -0.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Custos de Redesign para Transição de Refrigerantes | -0.6% | UE e América do Norte, com extensão global | Médio prazo (2-4 anos) |

| Penalidade Energética do HVAC | -0.4% | Global, particularmente em regiões de clima extremo | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Qualificados em HVAC para Veículos Comerciais | -0.3% | APAC e MEA, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Manutenção de HVAC Avançado

Os pacotes de bomba de calor e controle inteligente custam 40-60% a mais do que as unidades convencionais, sobrecarregando os orçamentos de capital das frotas. A instalação frequentemente exige certificação de alta tensão, ferramentas especializadas e horas de trabalho adicionais, especialmente onde os centros de serviço carecem de equipamentos específicos para veículos elétricos. A substituição de componentes de múltiplos refrigerantes pode custar significativamente mais do que peças convencionais, estendendo os períodos de retorno do investimento para 3-4 anos. Os programas de subsídio compensam parcialmente os custos iniciais, mas permanecem inconsistentes entre as regiões, reduzindo a adoção no curto prazo.

Escassez de Técnicos Qualificados em HVAC para Veículos Comerciais em Mercados Emergentes

A complexidade em torno dos refrigerantes A2L e CO₂, aliada aos requisitos de segurança de alta tensão, cria uma lacuna de talentos. Um número muito pequeno de técnicos nos EUA atualmente possui certificação de HVAC para veículos híbridos/elétricos em relação ao conjunto geral de mecânicos, e as proporções são menores na APAC e na MEA. Os programas de treinamento ficam atrás da implantação tecnológica, prolongando o tempo de inatividade dos veículos para reparos de sistemas avançados e corroendo os ganhos de tempo de atividade das frotas. Os organismos do setor estão implementando e-learning modular e guias de serviço em realidade aumentada, mas a capacidade de formação de técnicos continua sendo um gargalo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Refrigeração Impulsiona o Crescimento

O ar-condicionado reteve 62,77% do tamanho do mercado de Sistema de Controle Climático para Veículos Comerciais em 2024, enraizado nas necessidades universais de conforto do motorista e nos mandatos de segurança em evolução. A refrigeração respondeu pela CAGR mais rápida de 6,48% entre 2025 e 2030, à medida que a distribuição farmacêutica e o comércio eletrônico de alimentos se expandem globalmente. As carrocerias refrigeradas agora incorporam ciclos de ejetor e recuperação de calor residual, melhorando o coeficiente de desempenho em até 30%.

As arquiteturas de aquecimento estão fazendo a transição da utilização do calor residual do motor para aquecedores elétricos dedicados e bombas de calor reversíveis, reformulando a lista de materiais e o mix de fornecedores. Os subsistemas de ventilação ganham relevância sob os limites de partículas do Euro 7, integrando prateleiras de filtração de múltiplos estágios. Os fornecedores que oferecem plataformas modulares abrangendo modos de ar-condicionado, refrigeração e bomba de calor capturam sinergias entre segmentos e reduzem a complexidade de manutenção das frotas.

Por Tipo de Veículo: Os Segmentos Comerciais Aceleram

As vans comerciais leves detinham 38,47% do tamanho do mercado de Sistema de Controle Climático para Veículos Comerciais em 2024, devido ao crescimento nas entregas de comércio eletrônico e nas rotas urbanas densas, onde as frotas valorizam unidades de HVAC compactas e energeticamente eficientes que liberam espaço de carga e mantêm os motoristas confortáveis. Os caminhões pesados são o claro destaque de crescimento, com previsão de avançar 5,75% ao ano até 2030, à medida que as regras de emissões impulsionam a eletrificação e os operadores de longa distância demandam sistemas climáticos robustos que protejam o estado de alerta do motorista e reduzam os gastos com combustível.

Os veículos comerciais médios estão migrando para plataformas térmicas integradas que resfriam baterias, cabines e cargas a partir de uma única unidade, reduzindo a contagem de peças e economizando energia. Os automóveis de passeio estão se aproximando da saturação nos mercados maduros, mas ainda são comercializados em grandes quantidades nas economias emergentes, onde o HVAC convencional permanece acessível. Usos de nicho, ambulâncias, clínicas móveis e outros veículos especializados abrem caminho para sistemas personalizados com energia de reserva e zonas de temperatura rigidamente controladas. Em conjunto, a inclinação em direção às frotas comerciais reflete o boom do varejo online e as regras de segurança mais rígidas que responsabilizam os operadores quando o clima inadequado na cabine leva à fadiga do motorista e a acidentes.

Por Tipo de Propulsão: A Transformação Elétrica Acelera

Os modelos de combustão interna dominaram com 74,91% da participação no mercado de Sistema de Controle Climático para Veículos Comerciais em 2024, em grande parte porque as frotas podem realizar a manutenção de motores familiares e distribuir os custos de atualização em grandes bases instaladas. Mesmo assim, os sistemas de propulsão elétrica estão em ascensão, com projeção de crescimento a uma CAGR de 12,27% até 2030, à medida que os preços das baterias caem e as regulamentações de emissão zero se intensificam na China, na Europa e nos principais estados dos EUA. A perda de acesso ao calor residual do motor obriga os caminhões elétricos a depender de bombas de calor de alta eficiência e aquecedores PTC, que podem consumir até 40% da bateria em uma condução de inverno se não forem gerenciados com cuidado. Para preservar a autonomia, os fornecedores estão combinando as unidades de cabine com circuitos de resfriamento de bateria para que a energia térmica seja compartilhada em vez de duplicada, uma abordagem que também simplifica o empacotamento. As frotas que adotam esses sistemas integrados já estão relatando contas de manutenção mais baixas, porque menos mangueiras, bombas e controladores se traduzem em menos pontos de vazamento e eventos de diagnóstico.

Os híbridos ocupam o meio-termo. Eles recuperam o calor residual do motor em velocidades de cruzeiro, mas mudam para aquecimento elétrico no trânsito, de modo que suas necessidades de HVAC abrangem componentes de alta tensão e acionados por correia. Os fornecedores que oferecem kits modulares — compressores, válvulas e software que podem alternar entre fontes de energia — observam crescente interesse das equipes de engenharia de fabricantes de equipamentos originais pressionadas pela padronização de plataformas. Nos mercados emergentes, a diferença de preço inicial ainda inclina os compradores em direção aos caminhões de combustão interna, mas os novos programas de crédito de carbono na Índia e no Brasil estão começando a reduzir essa diferença. Com o tempo, os dados de ciclo de operação coletados de caminhões conectados refinam as regras de dimensionamento para que os operadores possam reduzir as especificações dos aquecedores para rotas temperadas, reduzindo o custo da bateria e atraindo mais compradores para os sistemas de propulsão eletrificados.

Por Tecnologia: Sistemas Inteligentes Lideram a Inovação

As configurações convencionais responderam por 53,65% da receita de 2024, mas o controle climático inteligente é o claro disruptor, com projeção de expansão a uma CAGR de 8,16% até 2030. Essas plataformas conectadas utilizam análise em nuvem e aprendizado de máquina para pré-condicionar as cabines, reduzindo o consumo de energia em até 15% e estendendo a autonomia dos caminhões elétricos. Os sistemas automáticos, que combinam feedback básico de sensores com algoritmos fixos, ainda atraem compradores sensíveis ao custo como uma ponte entre as ofertas convencionais e totalmente inteligentes. As frotas que operam em climas variáveis são as adotantes mais rápidas, valorizando o conforto sem intervenção manual e a redução da distração do motorista.

O HVAC inteligente também desbloqueia receita recorrente: os fornecedores vendem assinaturas de software que entregam atualizações over-the-air, alertas de manutenção preditiva e relatórios de conformidade. Os gateways ciberseguros adicionam custo, mas agora aparecem na maioria das especificações técnicas, pois o Euro 7 e regras similares exigem integridade dos dados. Para que as unidades convencionais permaneçam relevantes, os fabricantes estão equipando-as com compressores de maior eficiência e refrigerantes de baixo potencial de aquecimento global para reduzir a diferença de desempenho. Como resultado, o tamanho do mercado de Sistema de Controle Climático para Veículos Comerciais está se inclinando em direção a soluções orientadas por inteligência, enquanto a tecnologia convencional permanece entrincheirada em regiões onde o preço inicial supera o custo operacional total.

Análise Geográfica

A Ásia-Pacífico capturou 45,56% da receita de 2024 e está prevista para uma CAGR de 5,13% até 2030. O impulso de eletrificação comercial da China e o lançamento programado do BS7 na Índia ampliam a demanda por módulos de HVAC centrados na bateria. O mandato de baixo potencial de aquecimento global do Japão direciona os fornecedores para sistemas de refrigerante CO₂, catalisando a inovação de componentes. A escassez de mão de obra qualificada no Sudeste Asiático representa gargalos de serviço, mas os incentivos governamentais de treinamento visam reduzir essa lacuna.

A América do Norte está projetada para registrar uma CAGR de 3,53% durante o período de previsão. As regras de manuseio de refrigerantes da EPA e os mandatos de emissão zero em nível estadual aceleram o investimento em tecnologias de HVAC em conformidade. A consolidação de fornecedores se intensificou após aquisições de alto perfil que fortalecem as bases de fabricação na América do Norte. A eletrificação de frotas urbanas, particularmente na Califórnia e em Nova York, está impulsionando pedidos de aquecedores de fluido refrigerante de alta tensão e plataformas de manutenção preditiva.

A Europa se expandirá a uma CAGR de 3,25% à medida que a região aplica cotas rígidas de gases fluorados e requisitos de monitoramento de energia do Euro 7. A adoção de bombas de calor com CO₂ está se acelerando, apoiada por incentivos fiscais para refrigerantes de baixo potencial de aquecimento global. As frotas enfrentam responsabilidade crescente por incidentes relacionados ao conforto do motorista, impulsionando o interesse em sistemas de HVAC redundantes e diagnósticos em tempo real. As estruturas de atualização over-the-air seguras estão rapidamente se tornando um pré-requisito de aquisição entre os compradores de frotas da UE.

Cenário Competitivo

A concentração do mercado reflete uma fragmentação moderada, mas os principais players continuam a deter escala suficiente para moldar os roteiros tecnológicos. A consolidação estratégica se acelerou durante 2024 e 2025, exemplificada pela aquisição da Hanon Systems pelo Hankook & Company Group. Esses negócios ressaltam uma mudança em direção a balanços patrimoniais maiores que podem suportar investimentos paralelos em software, eletrônica e materiais avançados. Como resultado, a intensidade competitiva está aumentando, e os fornecedores que carecem de capacidades integradas de P&D enfrentam barreiras crescentes à entrada. A tendência também sinaliza que os proprietários de private equity podem sair mais cedo do que o planejado para garantir prêmios de avaliação enquanto a janela para negócios de múltiplos elevados permanece aberta.

A diferenciação tecnológica agora se concentra no gerenciamento térmico de veículos elétricos, algoritmos de manutenção preditiva e conformidade com a transição de refrigerantes. Os fornecedores devem equilibrar arquiteturas de alta densidade de potência, regulamentações rígidas de gases fluorados e metas agressivas de custo unitário sem comprometer o conforto da cabine ou a longevidade da bateria. As oportunidades de espaço em branco são mais visíveis em sistemas de aquecedor de fluido refrigerante de 800 V para plataformas de uso intensivo e em unidades de bomba de calor com CO₂ que mantêm a eficiência de aquecimento abaixo de –10 °C, uma capacidade diferenciada. A vantagem do pioneiro nesses nichos é reforçada por portfólios de patentes que cobrem geometrias de trocadores de calor e refrigerantes de baixo potencial de aquecimento global. Consequentemente, os contratos de primeiro nível estão se inclinando para fornecedores que podem comprovar tanto a margem regulatória quanto as economias de custo ao longo do ciclo de vida.

Os disruptores emergentes estão promovendo um paradigma de HVAC definido por software que usa atualizações over-the-air e otimização por aprendizado de máquina para reduzir a demanda de energia em até 15% por ciclo de operação. Essas startups monetizam seus algoritmos por meio de modelos de assinatura, corroendo a base de receita vinculada ao hardware dos fornecedores estabelecidos. Ao mesmo tempo, a mudança do setor em direção a arquiteturas E/E centralizadas torna viável hospedar a lógica de controle climático em chips de fusão que também governam as funções de ADAS e do sistema de propulsão. Essa convergência reduz a latência, melhora os diagnósticos e abre caminho para que empresas de semicondutores concorram diretamente com os especialistas térmicos tradicionais. Em conjunto, o cenário está evoluindo em direção a menos players, porém mais profundamente integrados, com propriedade intelectual digital e expertise em eletrônica de potência determinando os vencedores de longo prazo.

Líderes do Setor de Sistema de Controle Climático para Veículos Comerciais

Denso Corporation

Valeo SA

Hanon Systems

MAHLE GmbH

Sanden Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Carrier Transicold apresentou a unidade de refrigeração totalmente elétrica Pulsor eCool na Índia, reduzindo o tempo de pré-resfriamento de 30 °C a −18 °C em 31%.

- Setembro de 2025: A Grayson Thermal Systems apresentou módulos de HVAC de teto de alta tensão da série RM para ônibus elétricos na Busworld Europe.

- Junho de 2025: A Tata Motors introduziu ar-condicionado instalado de fábrica em toda a sua linha completa de caminhões, incluindo modelos cowl.

- Fevereiro de 2025: A Carrier Transicold lançou a unidade semielétrica Vector S 15, oferecendo desempenho no modo diesel com menor consumo de combustível.

Escopo do Relatório Global do Mercado de Sistema de Controle Climático para Veículos Comerciais

| Sistema de Ar-Condicionado |

| Sistema de Aquecimento |

| Sistema de Ventilação |

| Sistema de Refrigeração |

| Veículo Comercial Leve |

| Veículo Comercial Médio |

| Veículo Comercial Pesado |

| Motor de Combustão Interna |

| Elétrico |

| Híbrido |

| Convencional |

| Controle Climático Automático |

| Controle Climático Inteligente |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sistema | Sistema de Ar-Condicionado | |

| Sistema de Aquecimento | ||

| Sistema de Ventilação | ||

| Sistema de Refrigeração | ||

| Por Tipo de Veículo | Veículo Comercial Leve | |

| Veículo Comercial Médio | ||

| Veículo Comercial Pesado | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Elétrico | ||

| Híbrido | ||

| Por Tecnologia | Convencional | |

| Controle Climático Automático | ||

| Controle Climático Inteligente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistema de Controle Climático para Veículos Comerciais?

O tamanho do mercado de Sistema de Controle Climático para Veículos Comerciais atingiu USD 16,16 bilhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

Está previsto para registrar uma CAGR de 4,59%, atingindo USD 20,23 bilhões até 2030.

Qual região lidera a demanda por sistemas de HVAC para veículos comerciais?

A Ásia-Pacífico dominou com 45,56% de participação na receita em 2024 e está prevista para a CAGR mais rápida de 5,13% até 2030.

Qual tipo de sistema está se expandindo mais rapidamente?

Os sistemas de refrigeração estão projetados para avançar a uma CAGR de 6,48% até 2030 devido ao crescimento da cadeia de frio e do comércio eletrônico.

Como os caminhões elétricos estão influenciando o design do HVAC?

A propulsão elétrica elimina o calor residual do motor, obrigando a adoção de bombas de calor de alta eficiência e aquecedores de fluido refrigerante de 800 V para preservar a autonomia de condução.

Página atualizada pela última vez em: