Tamanho e Participação do Mercado de Sistemas de Recuperação de Energia Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 20.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Recuperação de Energia Automotiva por Mordor Intelligence

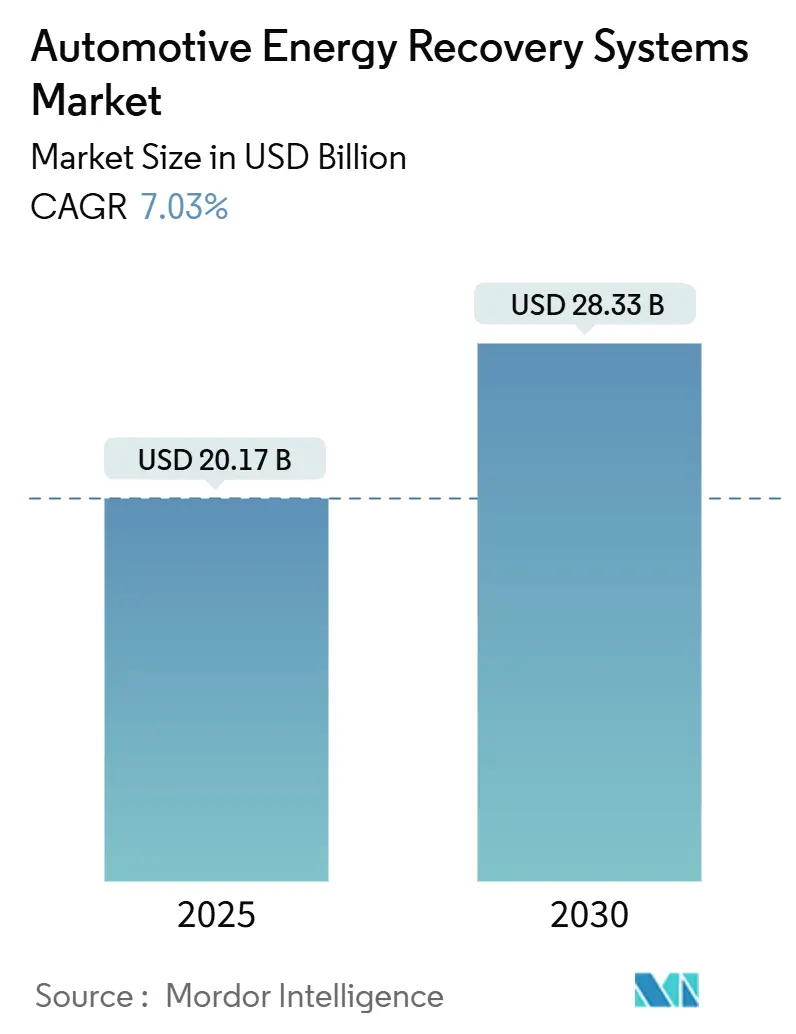

O tamanho do mercado de Sistemas de Recuperação de Energia Automotiva é de USD 20,17 bilhões em 2025 e está projetado para atingir USD 28,33 bilhões até 2030, traduzindo-se em um CAGR de 7,03% no período de 2025-2030. A pressão regulatória persistente, a rápida eletrificação da frota e os ganhos de eficiência orientados à redução de custos posicionam a recuperação de energia como um elemento central de design, e não como um acessório. Regras globais mais rígidas de CO₂ lideradas pelo Euro 7 na Europa e pelo regime de duplo crédito da China encurtam as janelas de conformidade e pressionam as montadoras a instalar frenagem regenerativa, recuperação de calor residual de escapamento e soluções de micro-híbrido de 48 V em todas as plataformas. A crescente demanda por turbocompressão em motores de menor cilindrada, a expansão dos pilotos de V2X e a implantação de sistemas de frenagem por fio reforçam a lógica comercial ao elevar as economias reais de combustível para dois dígitos. A intensidade competitiva permanece elevada, pois os fornecedores de Nível 1 defendem sua posição estabelecida por meio de escala e profundidade em P&D, enquanto players especializados ganham espaço em armazenamento por volante de inércia, software preditivo e integração de subsistemas.

Principais Conclusões do Relatório

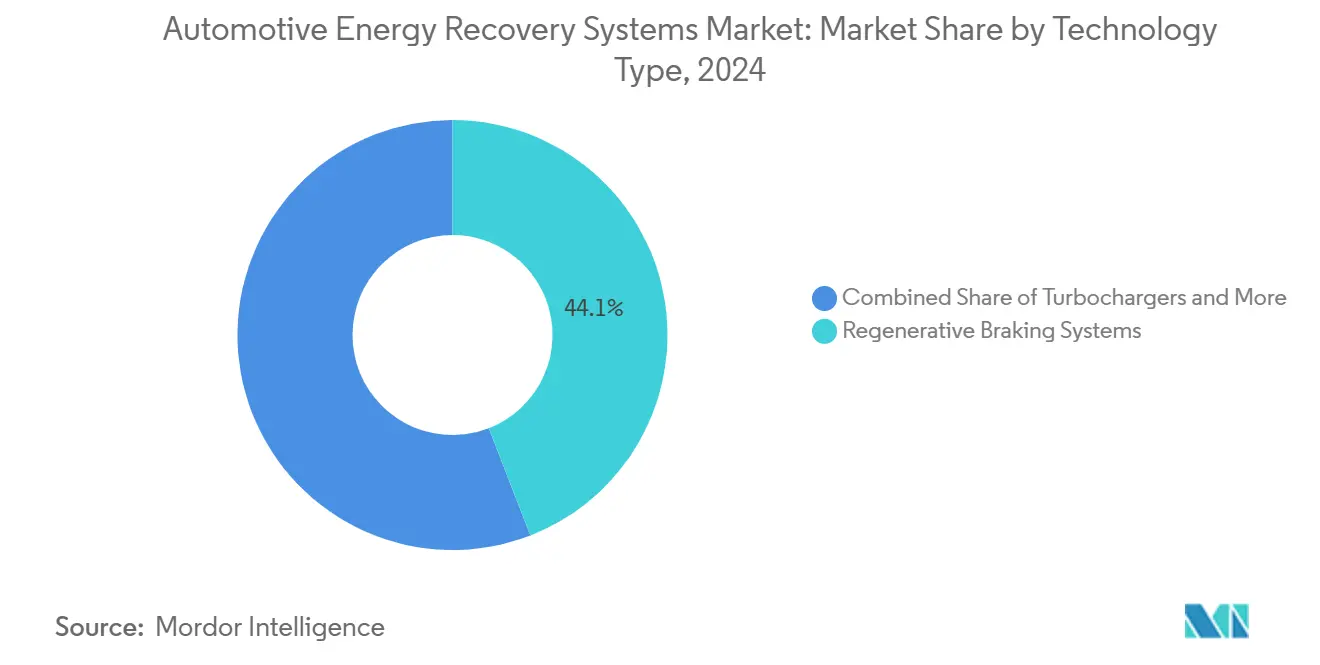

- Por tipo de tecnologia, a frenagem regenerativa liderou com 44,12% da participação do mercado de Sistemas de Recuperação de Energia Automotiva em 2024; o armazenamento de energia por volante de inércia tem previsão de expansão a um CAGR de 8,55% até 2030.

- Por subsistema, os sistemas de frenagem responderam por uma participação de 49,55% do tamanho do mercado de Sistemas de Recuperação de Energia Automotiva em 2024, enquanto os sistemas de powertrain têm projeção de avanço a um CAGR de 8,13% entre 2025-2030.

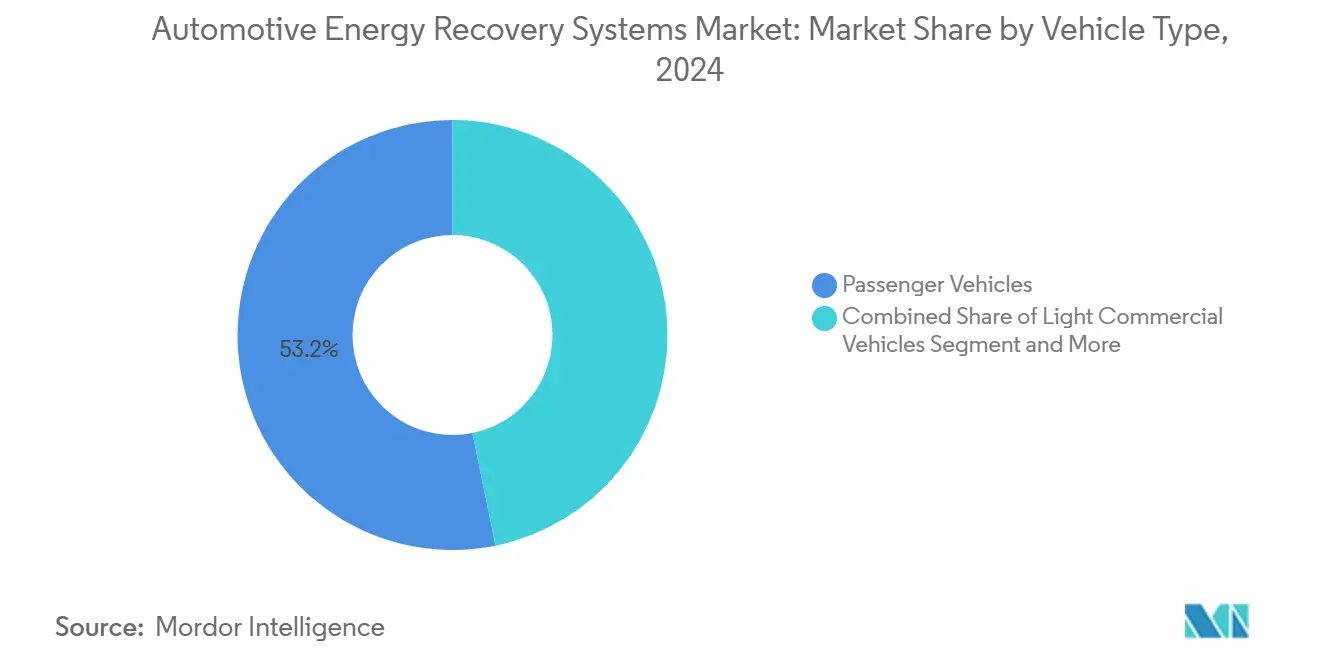

- Por tipo de veículo, os veículos de passeio detinham uma participação de 53,16% do tamanho do mercado de Sistemas de Recuperação de Energia Automotiva em 2024; os veículos comerciais médios e pesados são os de crescimento mais rápido, com um CAGR de 7,85% até 2030.

- Por tipo de propulsão, os veículos elétricos híbridos capturaram 47,15% da participação do mercado de Sistemas de Recuperação de Energia Automotiva em 2024, enquanto os veículos elétricos a bateria registram o maior CAGR projetado de 9,14% até 2030.

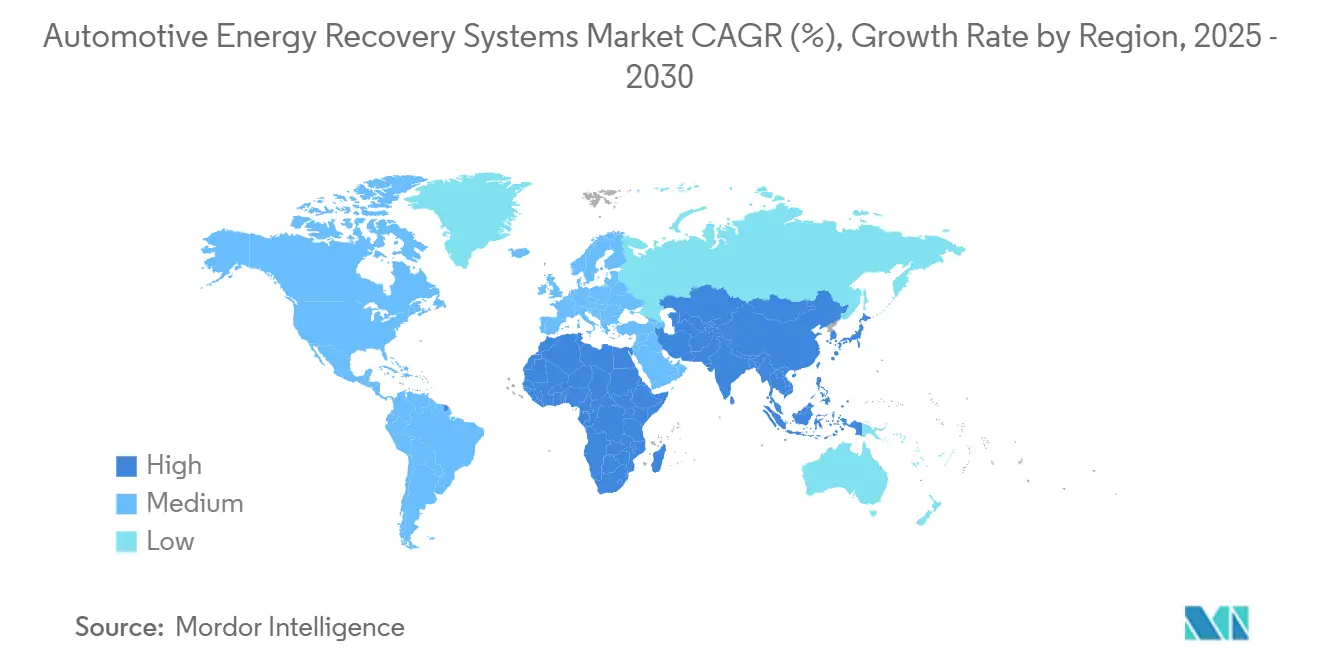

- Por geografia, a Ásia-Pacífico dominou com uma participação de 39,44% do mercado de Sistemas de Recuperação de Energia Automotiva em 2024; a região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 7,45% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Recuperação de Energia Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Eletrificação das Frotas de Veículos | +2.1% | Ásia-Pacífico e Europa lideram | Longo prazo (≥ 4 anos) |

| Regras Globais Mais Rígidas de CO₂ e Economia de Combustível | +1.8% | UE, China, América do Norte, repercussão global | Médio prazo (2-4 anos) |

| Migração das Montadoras para Arquiteturas de Micro-Híbrido de 48 V | +1.4% | Global, adoção inicial em segmentos premium | Médio prazo (2-4 anos) |

| Frenagem por Fio Permite Maior Regeneração | +1.2% | Segmentos premium e comerciais em todo o mundo | Médio prazo (2-4 anos) |

| Redução de Cilindrada com Demanda por Turbocompressão | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Incentivos de Recaptura de Energia V2X | +0.6% | Núcleo na Ásia-Pacífico, expandindo-se para a UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação das Frotas de Veículos

Os operadores comerciais aceleram a eletrificação porque os ganhos no custo total de propriedade superam as alternativas a diesel. O Ministério dos Transportes da China mediu eficiência significativa de recuperação de energia em ônibus elétricos piloto durante os testes urbanos de 2024. Os serviços de rede nos pilotos de V2G holandeses demonstraram o potencial de gerar receita por veículo anualmente. A captura de energia cinética durante a frenagem frequente estende a autonomia e reduz o tempo de recarga, reforçando um ciclo de adoção autossustentável.

Regulamentações Globais Mais Rígidas de CO₂ e Economia de Combustível

O Euro 7 exige 15% menos CO₂ dos novos veículos de passeio até 2025, enquanto o padrão CAFE dos EUA avança para uma média de frota de 40,4 mpg em 2026 [1]"Padrões de Emissão de Veículos Euro 7," Comissão Europeia, europa.eu. O sistema de duplo crédito da China impõe penalidades de até CNY 50.000 por veículo não conforme, e o Mecanismo de Ajuste de Carbono na Fronteira de 2026 aplica tarifas sobre importações automotivas de alto carbono. As montadoras agora tratam a recuperação de energia como obrigatória, garantindo até 12% de economia de combustível ao combinar frenagem regenerativa com captura de calor residual do escapamento. Os prazos de conformidade concentrados em 2025-2027 comprimem os ciclos de decisão, estimulando implantações rápidas em toda a plataforma no mercado de Sistemas de Recuperação de Energia Automotiva.

Migração das Montadoras para Arquiteturas de Micro-Híbrido de 48 V

Uma espinha dorsal de 48 V suporta frenagem regenerativa mais forte e assistência elétrica eficiente. Os módulos de micro-híbrido da Continental de 2024 mostram reduções notáveis de combustível no mundo real em plataformas de múltiplas montadoras. Os geradores de partida da SEG Automotive reutilizam componentes tradicionais em dispositivos de recuperação de alta densidade de potência. A tensão padronizada simplifica a integração, reduz custos e amplia a adoção em todas as classes de veículos.

Frenagem por Fio Permitindo Maior Eficiência de Regeneração

A Bosch planeja o lançamento de frenagem por fio no quarto trimestre de 2025 e estimou que mais de 5,5 milhões de veículos em todo o mundo serão equipados com frenagem por fio até 2030[2]"Detalhes do Lançamento do Sistema de Frenagem por Fio," Bosch Mobility, bosch-mobility.com. A atuação eletrônica desacopla a sensação do pedal dos circuitos hidráulicos, permitindo uma mistura de regeneração mais suave e captura de até 70% da energia cinética, especialmente nos segmentos premium e comerciais leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e Peso Adicionais do Sistema | -1.1% | Global, mais agudo em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Riscos na Cadeia de Suprimentos de Matérias-Primas | -0.8% | Mais elevado nos polos de fabricação da APAC | Médio prazo (2-4 anos) |

| Limites Térmicos e de Durabilidade | -0.6% | Aplicações de veículos comerciais em todo o mundo | Médio prazo (2-4 anos) |

| Falta de Padrões de Reciclagem de Baterias | -0.4% | Mercados emergentes atrasados na regulamentação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades de Custo e Peso Adicionais do Sistema

A frenagem regenerativa atualmente adiciona USD 800-1.200 e 15-25 kg de peso por veículo. Os segmentos de entrada têm dificuldade em justificar os prêmios iniciais quando os consumidores se concentram no preço de etiqueta. O peso extra pode anular os ganhos de eficiência, especialmente em carros pequenos. Materiais leves e embalagens compactas estão avançando, mas persiste uma lacuna de custo no curto prazo, desacelerando a adoção no mercado de Sistemas de Recuperação de Energia Automotiva.

Riscos na Cadeia de Suprimentos de Matérias-Primas para Componentes-Chave

Os motores de ímã permanente dependem do neodímio, e os suprimentos de lítio sustentam os módulos de bateria. A China refina 85% das terras raras, expondo os produtores à volatilidade geopolítica. Os preços do neodímio oscilaram significativamente durante 2024, abalando os orçamentos de componentes. A Lei de Matérias-Primas Críticas da Europa de 2024 exige estoques estratégicos, elevando os custos de aquisição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Frenagem Regenerativa Domina o Pipeline de Inovação

A frenagem regenerativa capturou 44,12% da participação do mercado de sistemas de recuperação de energia automotiva em 2024, sublinhando a maturidade e a compatibilidade plug-and-play com trens de força eletrificados. O armazenamento por volante de inércia, embora de nicho, avança a um CAGR de 8,55% à medida que as necessidades de alta potência e ciclagem rápida crescem em frotas de entrega e carros de desempenho. A recuperação de energia de escapamento via turbocompressores e módulos de EGR sustenta a demanda entre as plataformas de MCI de menor cilindrada, onde BorgWarner e Rheinmetall garantem contratos de vários anos.

As soluções integradas agora mesclam frenagem por fio, turbo elétrico e eletrônica de potência para capturar energia cinética e térmica em condições de carga variadas. Os híbridos eletro-hidráulicos expandem o alcance regenerativo em setores de uso intensivo onde a confiabilidade hidráulica é primordial. Punch Flybrid e Revterra comprovam a resiliência do volante de inércia ao longo de milhões de ciclos, ampliando os argumentos comerciais para armazenamento sem produtos químicos.

Por Subsistema: Os Sistemas de Frenagem Lideram a Complexidade de Integração

Os subsistemas de frenagem responderam por 49,55% da participação do mercado de sistemas de recuperação de energia automotiva em 2024, devido aos caminhos de retrofit diretos e à familiaridade entre os engenheiros das montadoras. A recuperação no nível do powertrain supera com um CAGR de 8,13% à medida que o software harmoniza motores elétricos, válvulas de EGR e turbogeradores. Os coletores baseados em suspensão permanecem incipientes, mas atraem marcas premium que buscam conforto de condução aliado a ganhos de energia.

O roteiro do Sistema de Frenagem Futuro da Continental prevê uma unidade de controle eletrônico coordenando a potência de parada, a recaptura de energia e a distribuição preditiva de torque. O foco no powertrain alimenta o desenvolvimento de algoritmos que equilibram a demanda do motorista com a oportunidade de energia. Enquanto isso, inovadores em suspensão como a Tenneco aproveitam o movimento induzido pela estrada para energia auxiliar, com previsão de transição de piloto para escala no final da década.

Por Tipo de Veículo: Os Veículos Comerciais Impulsionam o Avanço Tecnológico

Os veículos de passeio ainda formavam 53,16% da participação do mercado de sistemas de recuperação de energia automotiva em 2024, impulsionados por um grande volume de base e mandatos de emissões. Os caminhões médios e pesados experimentam o CAGR mais acentuado de 7,85% até 2030, à medida que os gestores de frota buscam economias de combustível, tempo de atividade e receitas emergentes de V2G. As unidades comerciais leves fazem a ponte entre as necessidades do consumidor e do ciclo de trabalho, adotando frenagem por fio e regeneração de 48 V para estender a autonomia.

O iBCR da Accelera ilustra a engenharia para uso intensivo que suporta temperaturas extremas de frenagem enquanto recaptura cargas cinéticas consideráveis. A van de etapa W56 da Workhorse comprova que as frotas elétricas de última milha podem estender o comprimento da rota quando os algoritmos regenerativos se adaptam aos padrões previsíveis de parada e partida urbanos. Os prazos de retorno econômico inferiores a 36 meses estimulam a aquisição nos setores postal, de encomendas e municipal.

Por Tipo de Propulsão: Os VEBs Aceleram a Inovação em Recuperação de Energia

Os veículos elétricos híbridos comandaram 47,15% da participação do mercado de sistemas de recuperação de energia automotiva em 2024, combinando fontes de calor residual do MCI com a regeneração do trem de força elétrico. Os veículos elétricos a bateria registram um CAGR de 9,14% à medida que as plataformas puramente elétricas aprimoram a captura de energia para cada watt-hora de autonomia. Os modelos convencionais de MCI persistem como oportunidades de retrofit, mas diminuem proporcionalmente.

Os pilotos de VEB nas Ilhas Baleares da Espanha permitem que carros estacionados alimentem a rede por meio de carregadores bidirecionais, monetizando efetivamente a energia regenerativa armazenada [3]"Resultados do Piloto V2G nas Ilhas Baleares," ACCIONA Energía, acciona-energia.com. Os VEH permanecem campeões em complexidade, coordenando a regeneração de múltiplas fontes para manter a dirigibilidade. Os elétricos puros avançam além da frenagem para circuitos térmicos que pré-condicionam os pacotes de bateria usando calor residual capturado.

Análise Geográfica

A Ásia-Pacífico detinha 39,44% da participação do mercado de sistemas de recuperação de energia automotiva em 2024, impulsionada pela meta da China de que os veículos de nova energia representem 45% de todas as novas vendas de automóveis até 2027, enquanto a Índia amplia sua produção de plataformas eletrificadas. As regras de duplo crédito da China penalizam o não cumprimento, obrigando as montadoras a incluir frenagem regenerativa e EGR nos modelos convencionais. Os fornecedores do Japão refinam a tecnologia de recuperação centrada em híbridos, enquanto a Coreia do Sul escala as exportações de turbo elétrico e frenagem por fio.

O Oriente Médio e a África registram o CAGR mais rápido de 7,45% até 2030. A África do Sul incorpora sistemas regenerativos em sedãs de exportação, e as nações do CCG priorizam componentes tolerantes ao calor para climas desérticos. Os programas de eletrificação do setor público, notadamente nas frotas de ônibus dos Emirados Árabes Unidos, exigem soluções regenerativas que prosperem em condições ambientais de 50 °C e exposição à areia.

A Europa e a América do Norte continuam a registrar grandes volumes sob o impulso das políticas do Euro 7 e do CAFE reforçado. Os pilotos de V2G na Dinamarca e nos Países Baixos mostram viabilidade comercial, com receitas anuais de serviços de rede compensando os custos do sistema. Os altos preços dos combustíveis e as taxas de carbono reduzem o retorno para três anos ou menos, ancorando a demanda sustentada em ambos os continentes.

Cenário Competitivo

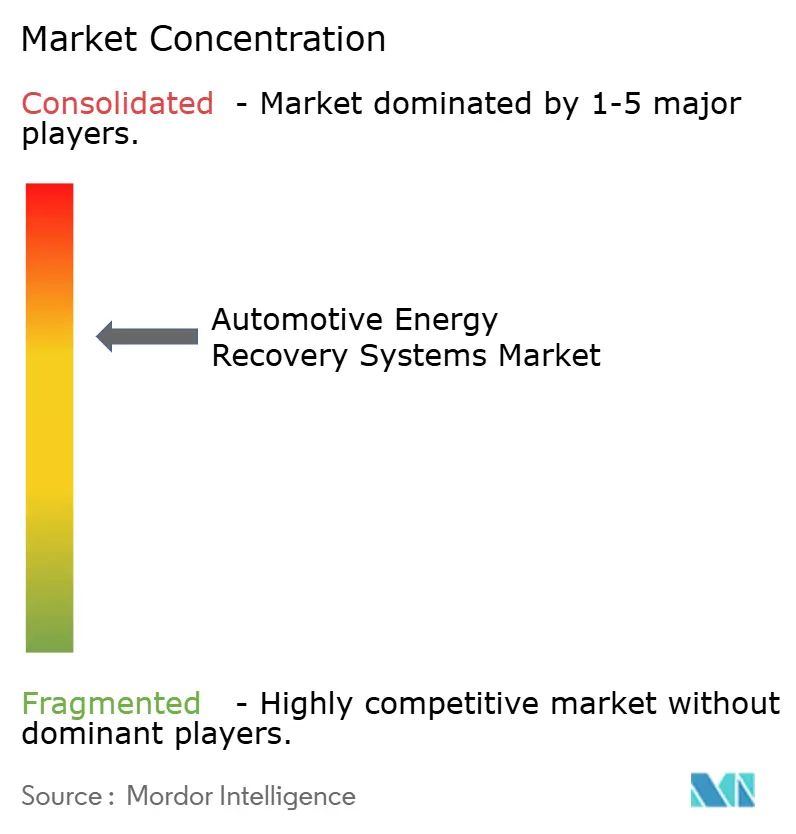

O mercado de Sistemas de Recuperação de Energia Automotiva permanece concentrado: Bosch, Continental e ZF possuem contratos de longa data com montadoras, fábricas verticalmente integradas e centenas de patentes de recuperação de energia. A participação coletiva situa-se bem acima de uma parcela significativa das receitas globais, refletindo as barreiras de entrada em certificação de segurança e intensidade de capital.

No entanto, a disrupção se aproxima de especialistas de nicho. Punch Flybrid e Revterra avançam com volantes de inércia mecânicos imunes às oscilações de preço do lítio. Startups de software desenvolvem pilhas de controle preditivo que se adaptam às frotas sem grandes trocas de hardware, ganhando destaque nos programas de eletrificação centrados em dados.

Os incumbentes se protegem adquirindo tecnologias complementares: a Bosch investe em eletrônica de potência de carboneto de silício, a Continental combina frenagem por fio com pacotes de cibersegurança, e a ZF lança portais em nuvem que coletam dados de veículos para aprimoramento de algoritmos. As patentes cooperativas em protocolos V2X ilustram como as alianças moderam a rivalidade à medida que a recuperação de energia se conecta aos ecossistemas de rede e cidades inteligentes.

Líderes do Setor de Sistemas de Recuperação de Energia Automotiva

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

BorgWarner Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BorgWarner ganhou quatro contratos de longo prazo para fornecer válvulas de EGR, resfriadores e módulos a uma grande montadora norte-americana, estendendo a produção até 2029.

- Fevereiro de 2025: A Cummins apresentou um turbocompressor otimizado para caminhões com MCI a hidrogênio e garantiu seu primeiro contrato de fornecimento europeu.

- Maio de 2024: A Porsche lançou o 911 992.2 GTS híbrido com um motor de transmissão de 40 kW e recuperação de energia montada no turbo.

Escopo do Relatório Global do Mercado de Sistemas de Recuperação de Energia Automotiva

| Sistemas de Frenagem Regenerativa |

| Turbocompressores |

| Recirculação de Gases de Escapamento (EGR) |

| Armazenamento de Energia por Volante de Inércia |

| Sistemas Eletro-Hidráulicos |

| Sistema de Frenagem |

| Sistema de Powertrain |

| Sistema de Suspensão |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Sistemas de Frenagem Regenerativa | |

| Turbocompressores | ||

| Recirculação de Gases de Escapamento (EGR) | ||

| Armazenamento de Energia por Volante de Inércia | ||

| Sistemas Eletro-Hidráulicos | ||

| Por Subsistema | Sistema de Frenagem | |

| Sistema de Powertrain | ||

| Sistema de Suspensão | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Bateria (VEB) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistemas de Recuperação de Energia Automotiva em 2025 e com que rapidez ele crescerá?

O tamanho do mercado de Sistemas de Recuperação de Energia Automotiva atinge USD 20,17 bilhões em 2025 e tem previsão de expansão a um CAGR de 7,03% até 2030.

Qual tecnologia lidera a adoção atual?

Os sistemas de frenagem regenerativa comandam 44,12% da participação de 2024 devido à facilidade de integração e aos ganhos de eficiência comprovados.

Por que as frotas comerciais estão adotando a recuperação de energia mais rapidamente do que os veículos de passeio?

As frotas obtêm economias diretas nos custos de combustível e podem monetizar o carregamento bidirecional, alcançando o retorno em menos de três anos para muitos ciclos de trabalho urbanos.

Quais regiões verão o crescimento mais rápido até 2030?

A região do Oriente Médio e África registra o CAGR mais rápido de 7,45%, impulsionada por projetos de infraestrutura e demandas de eficiência em climas severos.

Página atualizada pela última vez em: