Tamanho e Participação do Mercado de Sistemas de Gestão de Baterias para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.63% CAGR |

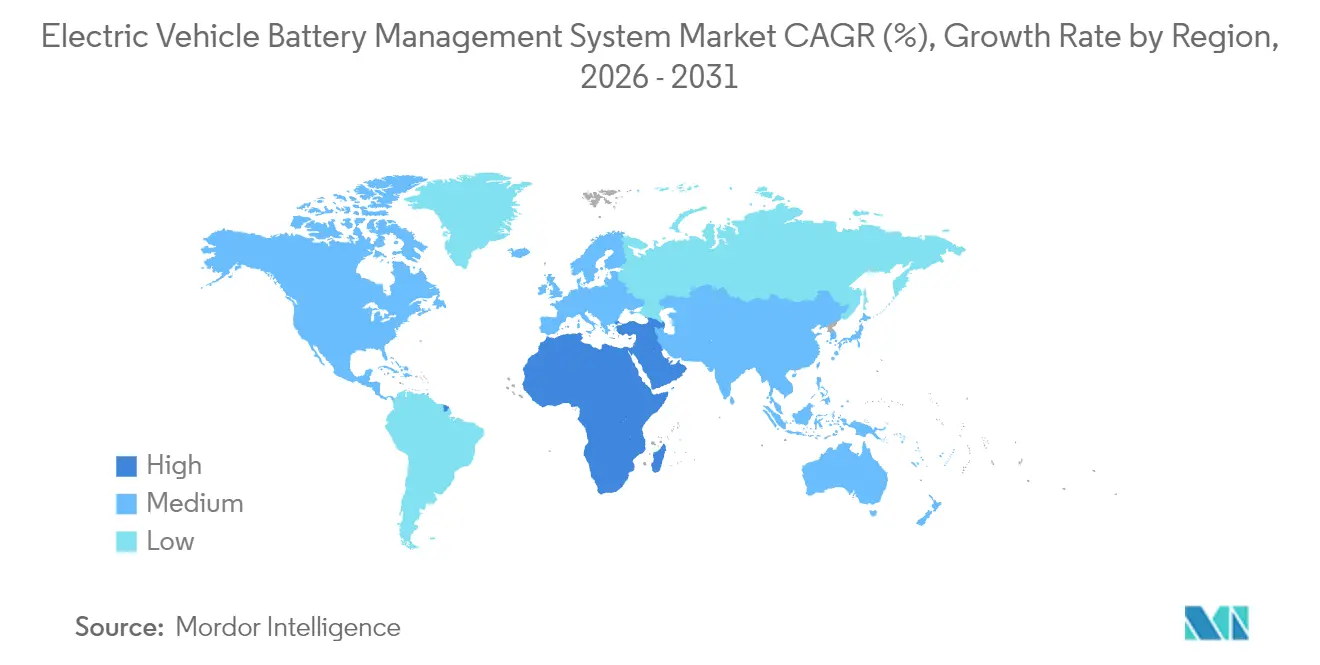

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

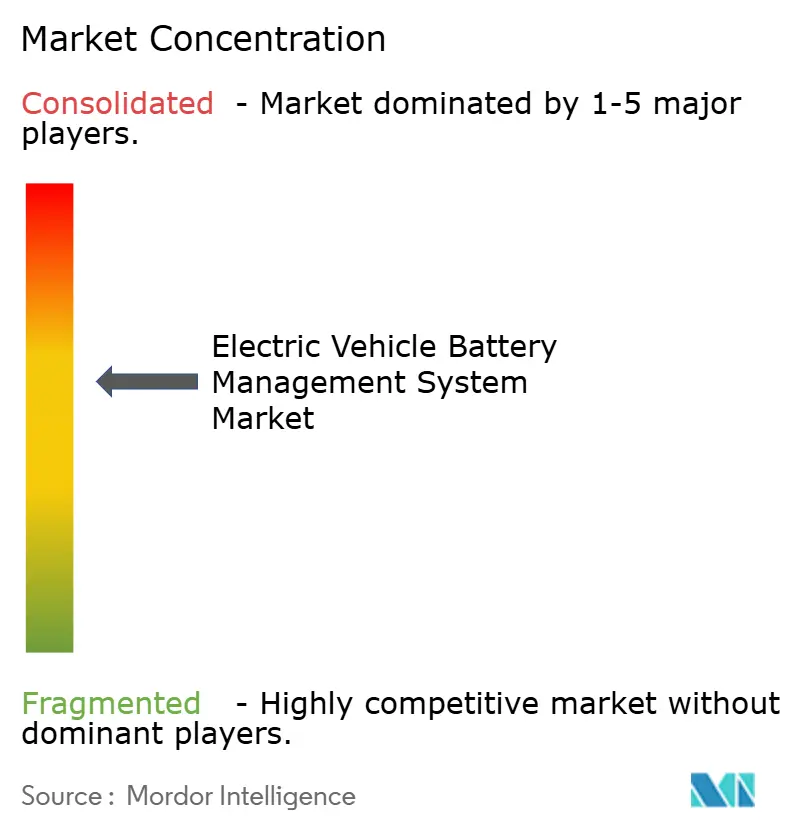

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Baterias para Veículos Elétricos por Mordor Intelligence

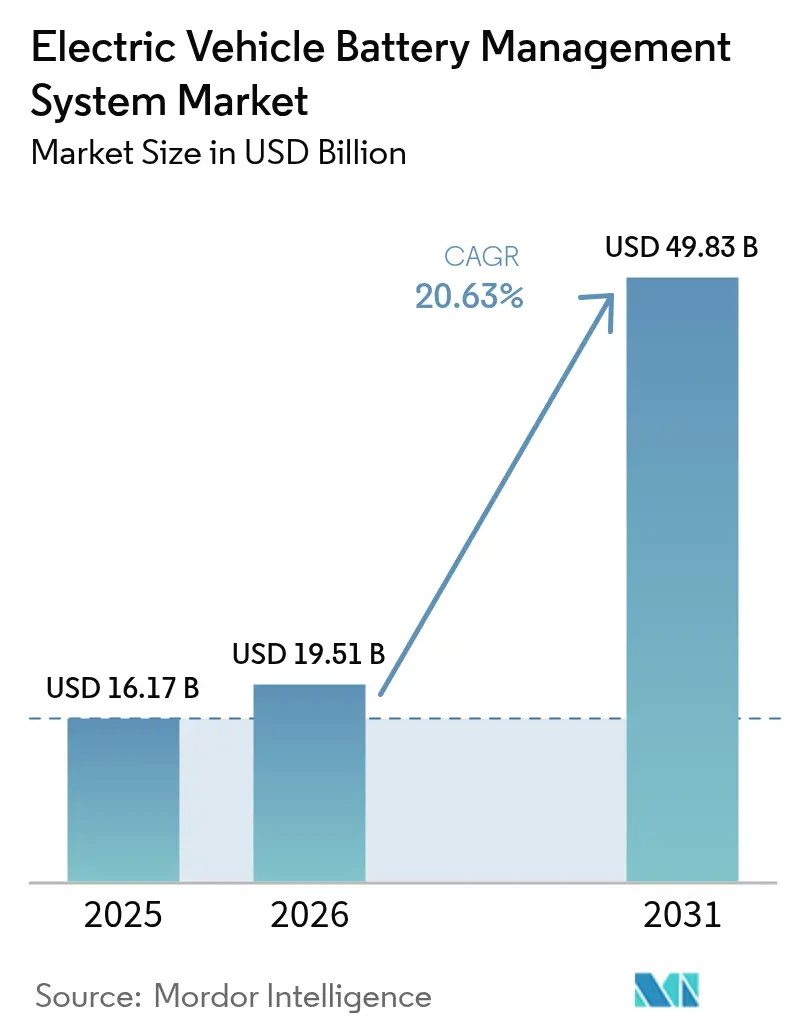

O tamanho do Mercado de Sistemas de Gestão de Baterias para Veículos Elétricos em 2026 é estimado em USD 19,51 bilhões, crescendo a partir do valor de 2025 de USD 16,17 bilhões, com projeções para 2031 indicando USD 49,83 bilhões, crescendo a uma CAGR de 20,63% no período 2026-2031. A demanda é impulsionada pela rápida eletrificação de veículos, pela queda nos preços das células de íons de lítio e por regulamentações que agora direcionam cada novo modelo elétrico para a conformidade com a segurança ASIL-D. Os OEMs preferem topologias sem fio mais leves que reduzem até 90% da fiação, permitem atualizações over-the-air e simplificam a manutenção do conjunto de baterias, enquanto os fornecedores de primeiro nível incorporam análises em nuvem para que as frotas possam monitorar a saúde das baterias em tempo real. A redução das escassez de semicondutores, os esquemas de incentivos governamentais e os ganhos de densidade energética para 400–500 Wh/kg ampliam ainda mais os volumes endereçáveis.

Principais Destaques do Relatório

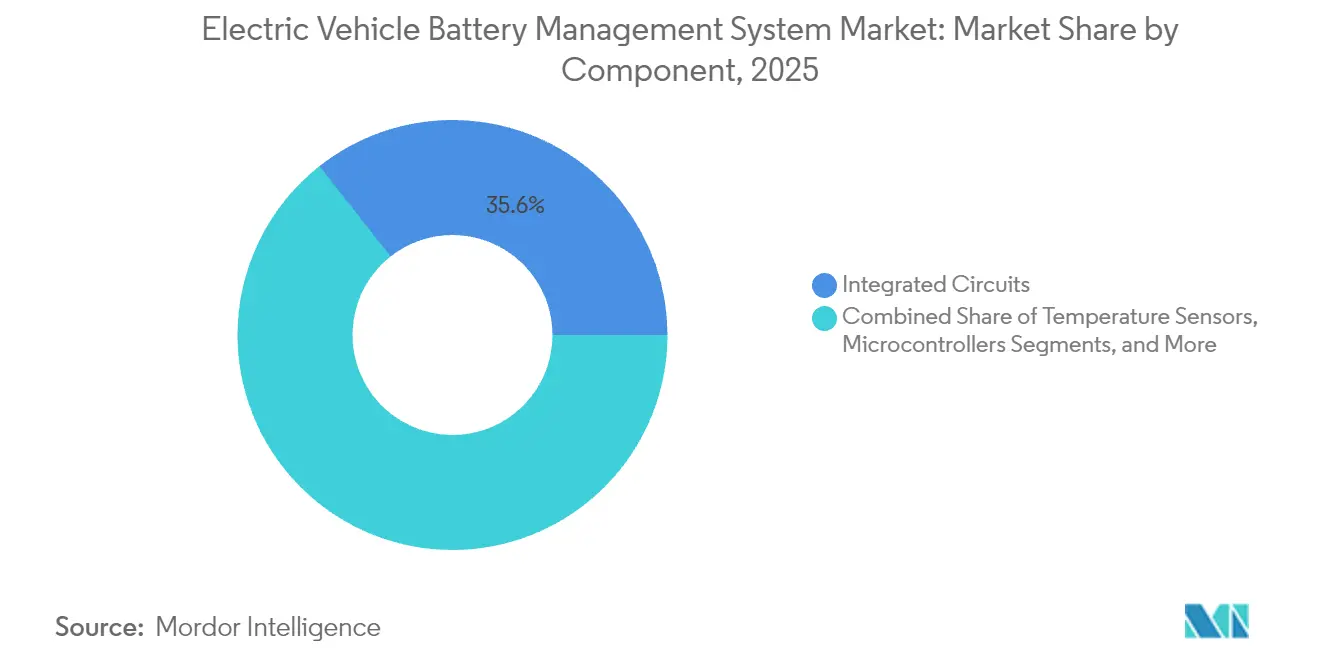

- Por componente, os circuitos integrados lideraram com 35,62% de participação na receita em 2025; os CIs de comunicação sem fio registram o crescimento mais rápido com CAGR de 21,05% até 2031.

- Por química de bateria, os íons de lítio dominaram com 87,35% da participação de mercado de sistemas de gestão de baterias em 2025, enquanto as baterias de estado sólido se expandem a uma CAGR de 21,18% até 2031.

- Por topologia, os sistemas modulares detinham 42,55% do tamanho do mercado de sistemas de gestão de baterias em 2025; as arquiteturas sem fio aceleram a uma CAGR de 21,40% até 2031.

- Por tecnologia de comunicação, o CAN com fio manteve 72,20% de participação em 2025; o RF sem fio registra CAGR de 21,95% até 2031.

- Por tipo de propulsão, os VEBs representaram 67,80% da receita em 2025; os VECHs crescem mais rapidamente com CAGR de 21,30%.

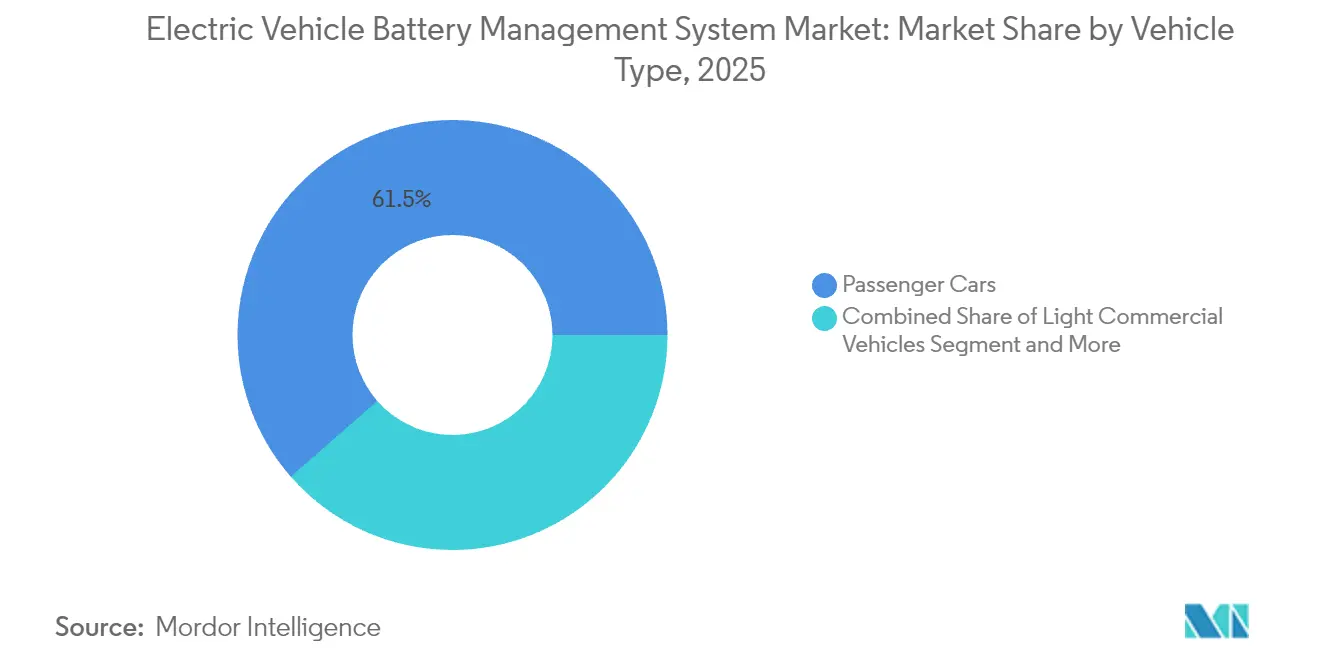

- Por tipo de veículo, os automóveis de passeio representaram 61,45% do tamanho do mercado de sistemas de gestão de baterias em 2025; as motocicletas e micromobilidade ganham CAGR de 21,70%.

- Por canal de vendas, os sistemas instalados pelos OEMs dominaram com 84,60% em 2025; o canal de retrofitting sobe a CAGR de 21,80% até 2031.

- Por geografia, a Ásia-Pacífico controlou 47,10% da receita em 2025; a região do Oriente Médio e África apresenta a CAGR mais forte de 21,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Gestão de Baterias para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Expansão da Produção Global de VEs | +4.2% | Global, com Concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Queda nos Custos das Baterias de Íons de Lítio | +3.8% | Global, Beneficiando Particularmente os Mercados Emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Segurança | +3.1% | América do Norte e UE, Expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais e Metas de Emissões | +2.9% | Global, com Maior Impacto na China, UE e Califórnia | Médio prazo (2-4 anos) |

| Migração para Arquiteturas de Sistemas de Gestão de Baterias Sem Fio | +2.7% | Segmentos Premium da América do Norte e UE, Expandindo Globalmente | Médio prazo (2-4 anos) |

| Serviços de Análise de Baterias por Assinatura dos OEMs | +1.8% | América do Norte e UE inicialmente, Expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão dos Volumes de Produção Global de VEs

O consumo global de baterias para veículos elétricos atingiu 285,4 GWh nos primeiros cinco meses de 2024, um salto de 23% em relação ao mesmo período do ano anterior. Esse aumento obriga os fabricantes a adotar arquiteturas modulares de mercado de sistemas de gestão de baterias, para que um único design funcione em múltiplas plataformas de veículos. A transição para conjuntos de 800 V e até 1.200 V obriga os fornecedores de sistemas de gestão de baterias a aprimorar a precisão de monitoramento, os modelos térmicos e a lógica de isolamento de falhas. A General Motors adotou um sistema de gestão de baterias sem fio em sua plataforma Ultium para padronizar os conjuntos enquanto eliminava os pesados chicotes. Bancadas de teste automatizadas para sistemas de gestão de baterias substituem a validação manual para atender ao ritmo de produção mais elevado, e os fornecedores incorporam painéis em nuvem para que as frotas possam visualizar dados no nível de célula remotamente.[1]"Visão Geral da Plataforma Ultium," General Motors, general-motors.com

Queda nos Custos das Baterias de Íons de Lítio e Ganhos de Densidade Energética

Os preços dos conjuntos caíram com rapidez suficiente para que chips de IA, modems em nuvem e sensores de corrente de precisão agora se encaixem nos pontos de preço dos VEs convencionais. O aumento da densidade energética de 250–300 Wh/kg em direção a 400–500 Wh/kg comprime mais calor em volumes menores, de modo que o firmware do sistema de gestão de baterias deve reagir dentro de janelas de sub-milissegundos para evitar fuga térmica. A célula condensada de 500 Wh/kg da CATL destaca a necessidade de precisão de ±1% no estado de carga e previsão do estado de saúde em tempo real. Os menores custos das células liberam capital para microcontroladores avançados, dando aos fornecedores espaço para integrar redes neurais em chip que aprendem padrões de degradação em campo.

Regulamentações Rigorosas de Segurança que Exigem Sistemas de Gestão de Baterias Avançados

O ASIL-D agora consta na maioria das solicitações de cotação, de modo que as placas de sistemas de gestão de baterias duplicam os canais de tensão e temperatura e colocam módulos de segurança de hardware dentro dos controladores mestres. A certificação exclui fornecedores menores porque a documentação, o trabalho de FMEA e os ciclos de auditoria podem acrescentar 18 a 24 meses e elevar os orçamentos em 30 a 50%. Em contrapartida, a conformidade torna-se uma barreira de precificação: os fornecedores validados conquistam maior participação no mercado de sistemas de gestão de baterias apesar do encargo de custo adicional.

Incentivos Governamentais e Metas de Emissões Acelerando a Adoção de VEs

A Lei de Redução da Inflação dos EUA, os limites de CO₂ da UE e a política de VEN da China canalizam sinais de demanda de longo prazo para os ciclos de planejamento dos OEMs. Os fabricantes de veículos firmam acordos de volume de sistemas de gestão de baterias com dois a três anos de antecedência, proporcionando visibilidade futura aos fornecedores de circuitos integrados. A regra de 70% de capacidade por oito anos da Califórnia, por exemplo, exige o rastreamento do estado de saúde para que os proprietários possam reivindicar reparos em garantia. O investimento em infraestrutura que reduz a ansiedade de autonomia, por sua vez, aumenta a penetração dos VEBs, o que então gera pedidos anuais maiores para produtos do mercado de sistemas de gestão de baterias.[2]"Tendências de Custo e Desempenho de Baterias para VEs," Departamento de Energia dos EUA, energy.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Semicondutores | -2.8% | Global, com Impacto Agudo nas Cadeias de Suprimentos Automotivas | Curto prazo (≤ 2 anos) |

| Alto Custo de Segurança Funcional ASIL-D | -2.1% | América do Norte e UE principalmente, Expandindo Globalmente | Médio prazo (2-4 anos) |

| Disputas sobre Propriedade de Dados | -1.5% | Global, com Concentração em Regiões Sensíveis a Dados | Médio prazo (2-4 anos) |

| Certificação Rigorosa de Cibersegurança Atrasando Lançamentos | -1.3% | América do Norte e UE Liderando, Expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Semicondutores Inflacionando os Prazos de Entrega de CIs para Sistemas de Gestão de Baterias

As extremidades analógicas frontais de grau automotivo e os drivers de porta SiC ainda enfrentam prazos de entrega superiores a 52 semanas. Os fornecedores redesenham placas para substituir dies escassos por alternativas de geometria maior, mas essas mudanças desencadeiam novos ciclos de validação. Os grandes fornecedores de primeiro nível aproveitam os contratos de volume, enquanto as empresas menores ficam na fila, estimulando a consolidação do setor. A escassez se reflete no preço do mercado de sistemas de gestão de baterias porque os OEMs mantêm estoques de segurança que imobilizam capital de giro. A expansão de capital de longo prazo entre as fundições deve aliviar a pressão até o final de 2026, mas a incerteza persiste em torno dos nós mais antigos de 28 nm que dominam a eletrônica de trem de força.

Alto Custo de Conformidade com Segurança Funcional ASIL-D

Atingir o ASIL-D significa DFMEA exaustivo, auditorias de rastreabilidade e avaliação independente. Os programas muitas vezes se estendem por 18 meses a mais e elevam os gastos em 30 a 50%. Os especialistas menores em sistemas de gestão de baterias carecem de pessoal para equipes de software redundantes e verificação formal, de modo que muitos ou licenciam designs de referência ou tornam-se alvos de aquisição. Para aqueles que obtêm sucesso, a conformidade sustenta margens premium e aprofunda a fidelidade do cliente, mas o risco de desenvolvimento e o acúmulo de certificações moderam o fornecimento de curto prazo no mercado de sistemas de gestão de baterias.[3]"Guia de Implementação ISO 26262 e ISO/SAE 21434," Organização Internacional de Normalização, iso.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Circuitos Integrados Impulsionam a Inovação

Os circuitos integrados comandaram 35,62% da receita de 2025, sinalizando o quanto de valor foi transferido para o silício. Extremidades analógicas frontais de alta precisão, microcontroladores com aceleradores de IA e transceptores RF agora convivem no mesmo die, reduzindo a área da placa e o custo. Os CIs de comunicação sem fio registram uma CAGR de 21,05% porque facilitam conjuntos modulares e reduzem drasticamente o peso do chicote, aumentando a adoção pelos OEMs que lançam múltiplas plataformas de bateria por ciclo de modelo.

Os designs de sistema em chip que fundem aquisição analógica, rede sem fio e blocos criptográficos permitem placas menores e uma certificação mais rápida. A melhoria de densidade aumenta a confiabilidade, enquanto a calibração automatizada na linha de produção reduz o tempo de teste no final da linha. Os fornecedores combinam esses chips com bibliotecas de firmware para conformidade com a ISO 26262, reduzindo os ciclos de desenvolvimento para os fornecedores de primeiro nível. Em paralelo, os CIs externos de medidor de combustível integram conversores analógico-digitais de 24 bits que reduzem o erro de estado de carga para ±1%, essencial para conjuntos que migram de 250 Wh/kg para 500 Wh/kg. Como resultado, a inovação em componentes permanece como o coração do mercado de sistemas de gestão de baterias.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Química de Bateria: Dominância dos Íons de Lítio com Emergência do Estado Sólido

Os íons de lítio detinham 87,35% de participação em 2025, sustentando quase todos os programas de VEs. Sua base de fornecimento madura, perfil de envelhecimento conhecido e curva de custo decrescente mantêm-no consolidado. As tecnologias de estado sólido, contudo, registram uma CAGR de 21,18% até 2031 porque prometem maior energia volumétrica e segurança intrínseca. Os conjuntos à base de níquel sobrevivem na tração industrial onde o desempenho em baixas temperaturas importa, enquanto o chumbo-ácido ainda sustenta os auxiliares de 12 V em algumas plataformas. As baterias de fluxo aparecem principalmente no armazenamento estacionário, mas a natureza modular de suas células convida ao reaproveitamento da lógica automotiva de sistemas de gestão de baterias, permitindo que os fornecedores reutilizem designs e ampliem suas oportunidades de atendimento dentro do setor de sistemas de gestão de baterias.

As mudanças de química alteram os requisitos de sensoriamento. O estado sólido elimina as verificações de eletrólito líquido, mas aumenta a sensibilidade à pressão de empilhamento e aos defeitos de interface, de modo que a próxima geração de sistemas de gestão de baterias integra sensores de pressão e acústicos. Os módulos de íons de lítio dependem cada vez mais de algoritmos de equilíbrio por aprendizado de máquina que prolongam a vida útil dos ciclos. Os fornecedores com conhecimento em eletroquímica vencem o design-in porque ajustam o firmware para cada composição de catodo. A transição do NMC para o LFP nos segmentos sensíveis a custo também altera as janelas de tensão, levando as placas a adotar microcontroladores de 16 bits que lidam com faixas ADC mais amplas sem perder resolução. No geral, a diversidade de química mantém o mercado de sistemas de gestão de baterias vibrante e aberto a recém-chegados com expertise de nicho.

Por Topologia: Sistemas Modulares Permitem Escalabilidade

Os designs modulares garantiram 42,55% da receita de 2025 porque equilibram custo, redundância e facilidade de fabricação. Sua abordagem de placa por módulo padroniza a construção do conjunto em todas as classes de veículos e simplifica o atendimento em campo. As arquiteturas sem fio, crescendo a uma CAGR de 21,40%, eliminam a maior parte da fiação de baixa tensão e reduzem os tempos de montagem do conjunto, um benefício decisivo para plantas de alta produção. Os layouts centralizados ainda atraem aplicações de baixa energia, como a micromobilidade, onde uma única placa é a mais econômica. As topologias distribuídas atendem a ônibus, caminhões e armazenamento estacionário que precisam de degradação gradual caso algum nó falhe.

A mudança para esquemas modulares e sem fio apoia o reaproveitamento de segunda vida. Os módulos automotivos descomissionados podem ser inseridos em sistemas de armazenamento doméstico com retrabalho mínimo porque cada módulo carrega seu próprio controlador. Os OEMs também aproveitam o mesmo ferramental modular em sedãs, SUVs e vans, reduzindo as despesas de capital. Em paralelo, pico-gateways sem fio dentro de cada módulo permitem atualizações over-the-air que ajustam o equilíbrio ou adicionam novas químicas após a venda. Como resultado, a escolha de topologia molda não apenas o custo, mas os fluxos de receita de longo prazo, incorporando valor além do hardware no mercado de sistemas de gestão de baterias.

Por Tecnologia de Comunicação: RF Sem Fio Disrupta os Protocolos Tradicionais

O CAN com fio comandou 72,20% da receita em 2025. Seu temporização determinística e taxa de 1 Mbit/s atendem às necessidades de conjuntos legados e se conectam às cadeias de ferramentas existentes. No entanto, os links de RF sem fio se expandem a uma CAGR de 21,95% porque reduzem drasticamente os chicotes, permitem flexibilidade de formato do conjunto e suportam auto-recuperação em malha. O Ethernet automotivo ganha apelo de nicho onde fluxos de dados de células em resolução total são alimentados em registradores de IA para prognósticos avançados. Cada degrau na escada de largura de banda coincide com novo potencial de serviço: taxas mais altas permitem que assinaturas de tensão e impedância sejam enviadas para a nuvem para simulações de gêmeo digital, fortalecendo os ganhos de manutenção preditiva dentro do mercado de sistemas de gestão de baterias.

A segurança agora orienta a seleção de protocolos. A ISO 21434 impulsiona a criptografia e a autenticação, de modo que os fornecedores incorporam raiz de confiança de hardware nos transceptores. Os chips de malha de 2,4 GHz integram mecanismos AES-256 e geradores de números aleatórios para satisfazer a regulamentação. Os canais redundantes atenuam interferências e mantêm latência abaixo de 100 μs necessária para acionamentos de segurança. Os custos de transição retardam a adoção nas classes de veículos com foco em redução de custos, mas os preços dos componentes caem conforme os volumes aumentam, abrindo caminho para que os modelos de transição adotem o sem fio até 2027.

Por Tipo de Propulsão: VEBs Lideram com Potencial de Crescimento dos VECHs

Os veículos elétricos a bateria representaram 67,80% da receita em 2025 porque dependem exclusivamente dos conjuntos para tração. Os veículos elétricos a célula de combustível registram CAGR de 21,30% à medida que a infraestrutura de reabastecimento de hidrogênio é implantada para frotas de veículos pesados, oferecendo aos fornecedores de sistemas de gestão de baterias pontos de entrada em pequenos conjuntos de buffer que gerenciam cargas transitórias. Os híbridos e os híbridos plug-in continuam a ser comercializados em regiões onde as redes de carregamento são deficientes, mas as normas de emissões se tornam mais rigorosas; seus designs de sistemas de gestão de baterias diferem, focando em ciclagem rápida e pulsos de alta potência, em vez de alto rendimento energético profundo. Cada classe de propulsão impõe ajustes únicos de algoritmo, incentivando bibliotecas de código modulares que os OEMs licenciam em várias plataformas.

As tarefas do sistema de gestão de baterias para VECHs incluem compartilhamento rigoroso de energia com controladores de células de combustível e carregamento rápido frequente por frenagem regenerativa. As exigências de segurança permanecem elevadas mesmo com menor energia do conjunto, porque os sistemas de hidrogênio devem evitar a transferência de calor cruzada. Os fornecedores capazes de personalizar arquiteturas sem redesenhos caros de hardware, viabilizando lançamentos mais rápidos de VECHs, ampliarão sua presença no mercado de sistemas de gestão de baterias.

Por Tipo de Veículo: Automóveis de Passeio Dominam com Aceleração da Micromobilidade

Os automóveis de passeio entregaram 61,45% de participação em 2025, refletindo os amplos subsídios ao consumidor e a variedade de modelos. As motocicletas e os veículos de micromobilidade registram uma CAGR de 21,70% até 2031, impulsionados por políticas de congestionamento urbano e pela ascensão das redes de troca de baterias. Seus conjuntos são menores, mas fabricados aos milhões, de modo que soluções de sistemas de gestão de baterias em chip único otimizadas em custo com interfaces Bluetooth são os designs vencedores. As vans comerciais leves registram pedidos constantes, pois o comércio eletrônico insiste na entrega de última milha com zero emissões, aumentando o tamanho do mercado de sistemas de gestão de baterias em segmentos de ciclos de serviço intensivos.

Os operadores de frotas solicitam análises preditivas que garantam oito anos de vida útil do conjunto ou 200.000 km de serviço; os painéis de sistemas de gestão de baterias agora integram APIs de gestão de frotas. No outro extremo, os caminhões pesados e os equipamentos de construção solicitam placas robustecidas que suportem vibração e maior calor ambiente. Nichos especializados, como veículos de mineração, buscam designs intrinsecamente seguros, enquanto os OEMs agrícolas desejam resiliência em baixas temperaturas. Esses requisitos cada vez mais diversificados impulsionam a inovação contínua em todo o setor de sistemas de gestão de baterias.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: Integração pelos OEMs com Crescimento do Pós-venda

As soluções instaladas pelos OEMs representaram 84,60% da receita de 2025, pois os fabricantes de automóveis incorporam as placas de sistemas de gestão de baterias durante a montagem do conjunto para garantir a integridade da garantia. Os kits de retrofitting e pós-venda crescem a uma CAGR de 21,80% porque os proprietários buscam atualizar VEs de geração anterior com novos conjuntos ou ampliar a autonomia. As frotas comerciais muitas vezes trocam módulos degradados antes de uma revisão completa do veículo, criando demanda por placas de sistemas de gestão de baterias plug-in que aprendem a química celular existente sem calibração de fábrica. Os integradores de armazenamento de energia de segunda vida instalam sistemas estacionários baseados em conjuntos automotivos aposentados, exigindo software de sistemas de gestão de baterias que lide com profundidade de descarga mais rasa e diferentes ciclos de serviço térmico.

Conectores padronizados e autoidentificação agora permitem placas de troca plug-and-play, reduzindo o tempo de instalação para menos de uma hora. Os regimes de inspeção regulatória, contudo, ainda favorecem as peças dos OEMs, de modo que os fornecedores de retrofitting estabelecem parcerias com oficinas certificadas. A combinação de canais de vendas, portanto, se amplia, mas a dominância dos OEMs persiste, reforçando a base de alto volume do mercado de sistemas de gestão de baterias.

Análise Geográfica

A Ásia-Pacífico reteve 47,10% da receita em 2025. Os gigantes de células da China, CATL e BYD, juntos, enviaram mais da metade das baterias globais, ancorando uma cadeia de suprimentos que se estende do processamento de lítio bruto à montagem final de sistemas de gestão de baterias. O Japão e a Coreia do Sul fornecem semicondutores de precisão e ferramentas de software, enquanto a Índia abriga mais de 60 empresas locais de sistemas de gestão de baterias que adaptam placas para marcas nativas de motocicletas. O financiamento governamental por meio de incentivos vinculados à produção e linhas-piloto de estado sólido mantém o mercado de sistemas de gestão de baterias em expansão em escala, mesmo com a maturação da adoção de VEs na região.

O Oriente Médio e a África registram CAGR de 21,25%, o mais rápido do mundo, porque os países pulam as plataformas tradicionais de motor a combustão. Gana e Marrocos promovem a eletrificação de motocicletas vinculada a microrredes solares, estimulando a demanda por produtos de sistemas de gestão de baterias em placa única acessíveis. Startups africanas colaboram com fornecedores asiáticos de CIs para projetar placas tolerantes à umidade que suportem estradas irregulares e alto calor ambiente. O apoio institucional reduz as tarifas de importação sobre importações de células, de modo que os montadores podem concentrar capital em eletrônicos que diferenciem a confiabilidade. A América do Norte se beneficia da Lei de Redução da Inflação, que vincula créditos fiscais ao conteúdo local de sistemas de gestão de baterias e ao fornecimento de células. A expansão de fabricantes de chips nos Estados Unidos aproxima a produção de extremidades analógicas frontais de alto valor das plantas dos OEMs, mitigando futuros choques de fornecimento. O setor de mineração do Canadá se posiciona como fornecedor de níquel de baixo carbono, e os clusters de montagem do México atraem fornecedores de primeiro nível que constroem linhas de conjuntos com sistemas de gestão de baterias sem fio integrados. A Europa se concentra em passaportes de bateria que exigem rastreabilidade ponta a ponta a partir de 2026, impulsionando placas conectadas à nuvem que transmitem dados de ciclo de vida para registros em blockchain. Ambas as regiões crescem de forma constante, mas as vantagens de escala da Ásia-Pacífico preservam sua liderança no mercado de sistemas de gestão de baterias.

Cenário Competitivo

O mercado apresenta concentração moderada. Os principais fornecedores de semicondutores Texas Instruments, Infineon Technologies e Analog Devices dominam as extremidades analógicas frontais e os microcontroladores; os fabricantes de baterias CATL, LG Energy Solution e BYD estão cada vez mais projetando sistemas de gestão de baterias internos para alinhar as químicas das células com a lógica de controle. A aquisição de USD 2,5 bilhões pela Infineon Technologies da unidade de Ethernet automotiva da Marvell aprofunda sua oferta ao adicionar IP de rede de alta largura de banda aos módulos de MCU e energia, posicionando-a como fornecedora de plataforma completa. O software B.around da LG Energy Solution atinge precisão de detecção de anomalias acima de 90% usando IA, convertendo instalações de hardware em receita recorrente por assinatura.

Aproximadamente 325 startups visam especializações como sensoriamento de pressão para conjuntos de estado sólido, placas de micromobilidade abaixo de USD 10 ou análises em nuvem para otimização de frotas. No entanto, o custo de certificação ASIL-D e a escassez de silício impulsionam a consolidação; as empresas menores licenciam propriedade intelectual ou saem do mercado. Os fornecedores de primeiro nível formam alianças: o Laboratório Conjunto de Energia da Stellantis e da Infineon Technologies constrói uma arquitetura de energia padronizada que integra os requisitos de sistemas de gestão de baterias ao controlador de domínio de veículo mais amplo.

Enquanto isso, OEMs como a General Motors preferem topologias sem fio para reaproveitamento de plataforma, concedendo aos primeiros fornecedores ordens de compra de alto volume que garantem vitórias de design ao longo de vários anos de modelo. A diferenciação competitiva, portanto, gira em torno da profundidade de integração, do histórico de segurança e do potencial de serviços de dados dentro do mercado de sistemas de gestão de baterias para veículos elétricos.

Líderes do Setor de Sistemas de Gestão de Baterias para Veículos Elétricos

Renesas Electronics Corporation

NXP Semiconductors

Analog Devices Inc.

Texas Instruments

Infineon Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon Technologies concluiu a aquisição do negócio de Ethernet Automotiva da Marvell Technology por USD 2,5 bilhões, combinando a liderança em microcontroladores com redes de alta largura de banda.

- Janeiro de 2025: A FORVIA HELLA selecionou o MOSFET Automotivo CoolSiC 1200 V da Infineon Technologies para carregadores DC-DC de 800 V de próxima geração, melhorando o desempenho térmico e o custo para sistemas de gestão de baterias de alta tensão.

- Novembro de 2024: A Infineon Technologies e a Stellantis inauguraram o Laboratório Conjunto de Energia para co-desenvolver módulos de energia escaláveis para VEs e distribuição inteligente que simplificam a integração de sistemas de gestão de baterias.

- Setembro de 2024: A LG Energy Solution lançou o B.around, um serviço de gestão de baterias baseado em IA que oferece precisão de detecção de eventos de segurança superior a 90% para os fabricantes de automóveis.

Escopo do Relatório do Mercado Global de Sistemas de Gestão de Baterias para Veículos Elétricos

Um sistema de gestão de baterias (SGB) para veículos elétricos é um sistema que monitora e controla o desempenho do conjunto de baterias em um veículo elétrico. O SGB ajuda a garantir a segurança, a longevidade e o desempenho ideal da bateria, regulando a carga e a descarga, equilibrando as tensões das células e fornecendo controle de temperatura.

O Mercado de Sistemas de Gestão de Baterias para Veículos Elétricos é Segmentado por Componente (Circuitos Integrados, FETs de Corte e Driver de FET, Sensor de Temperatura, Dispositivos de Medição de Combustível/Corrente, Microcontrolador e Outros Componentes), Tipo de Propulsão (Veículos Elétricos a Bateria e Veículos Elétricos Híbridos), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões para o Mercado de Sistemas de Gestão de Baterias para Veículos Elétricos em valor (USD milhões) para todos os segmentos acima.

| Circuitos Integrados |

| FETs de Corte e Drivers |

| Sensores de Temperatura |

| Dispositivos de Medição de Combustível/Corrente |

| Microcontroladores |

| CIs de Interface de Comunicação |

| Outros Componentes |

| Íons de Lítio |

| Estado Sólido |

| À Base de Níquel |

| Chumbo-Ácido |

| Baterias de Fluxo |

| Centralizado |

| Modular |

| Distribuído |

| Sem Fio (Sem Cabos) |

| CAN com Fio |

| Ethernet com Fio |

| RF Sem Fio |

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos (VEH) |

| Veículos Híbridos Plug-in (VHP) |

| Veículos Elétricos a Célula de Combustível (VECC) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Micromobilidade |

| Veículos Fora de Estrada e Especiais |

| Instalação pelos OEMs |

| Pós-venda/Retrofitting |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Circuitos Integrados | |

| FETs de Corte e Drivers | ||

| Sensores de Temperatura | ||

| Dispositivos de Medição de Combustível/Corrente | ||

| Microcontroladores | ||

| CIs de Interface de Comunicação | ||

| Outros Componentes | ||

| Por Química de Bateria | Íons de Lítio | |

| Estado Sólido | ||

| À Base de Níquel | ||

| Chumbo-Ácido | ||

| Baterias de Fluxo | ||

| Por Topologia | Centralizado | |

| Modular | ||

| Distribuído | ||

| Sem Fio (Sem Cabos) | ||

| Por Tecnologia de Comunicação | CAN com Fio | |

| Ethernet com Fio | ||

| RF Sem Fio | ||

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEB) | |

| Veículos Elétricos Híbridos (VEH) | ||

| Veículos Híbridos Plug-in (VHP) | ||

| Veículos Elétricos a Célula de Combustível (VECC) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Micromobilidade | ||

| Veículos Fora de Estrada e Especiais | ||

| Por Canal de Vendas | Instalação pelos OEMs | |

| Pós-venda/Retrofitting | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de gestão de baterias?

O mercado atingiu USD 19,51 bilhões em 2026 e está projetado para crescer até USD 49,83 bilhões até 2031 a uma CAGR de 20,63%.

Qual segmento de componentes lidera o mercado de sistemas de gestão de baterias?

Os circuitos integrados lideraram com 35,62% de participação na receita em 2025, refletindo seu papel central no monitoramento e controle de células.

Por que as arquiteturas de sistemas de gestão de baterias sem fio são importantes?

Os designs sem fio eliminam até 90% da fiação, reduzem o tempo de montagem do conjunto e permitem atualizações over-the-air, impulsionando uma CAGR de 21,40% até 2031.

Qual região apresenta o crescimento mais rápido para sistemas de gestão de baterias?

O Oriente Médio e a África registram a CAGR mais alta de 21,25% devido a políticas agressivas de eletrificação e investimentos em energia verde.

Como as regulamentações de segurança influenciam o design dos sistemas de gestão de baterias?

Normas como a UN ECE R100-Rev3 e a ISO/SAE 21434 exigem segurança funcional ASIL-D e cibersegurança, levando ao sensoriamento redundante e às comunicações criptografadas.

O que está impulsionando a demanda de pós-venda por soluções de sistemas de gestão de baterias?

Proprietários e frotas buscam atualizar VEs mais antigos, prolongar a vida útil dos veículos e reaproveitar conjuntos aposentados para armazenamento estacionário, resultando em uma CAGR de 21,80% para sistemas de retrofitting.

Página atualizada pela última vez em: