Tamanho e Participação do Mercado de Veículos Utilitários Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

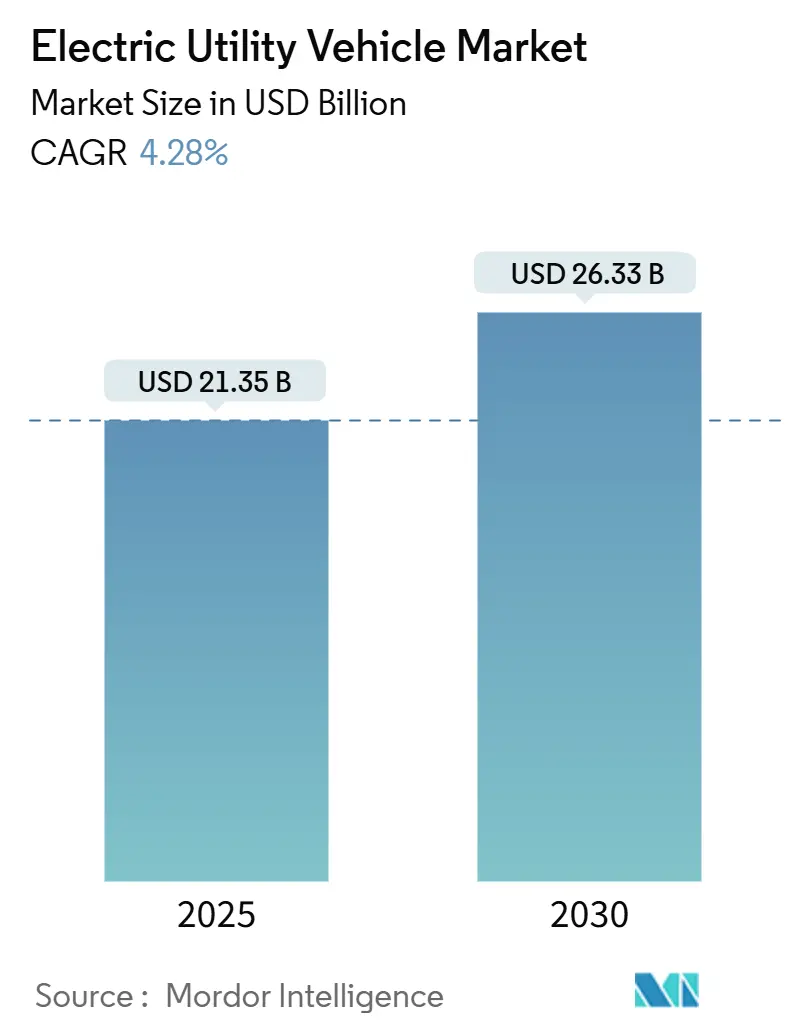

| Tamanho do Mercado (2025) | 21.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.28% CAGR |

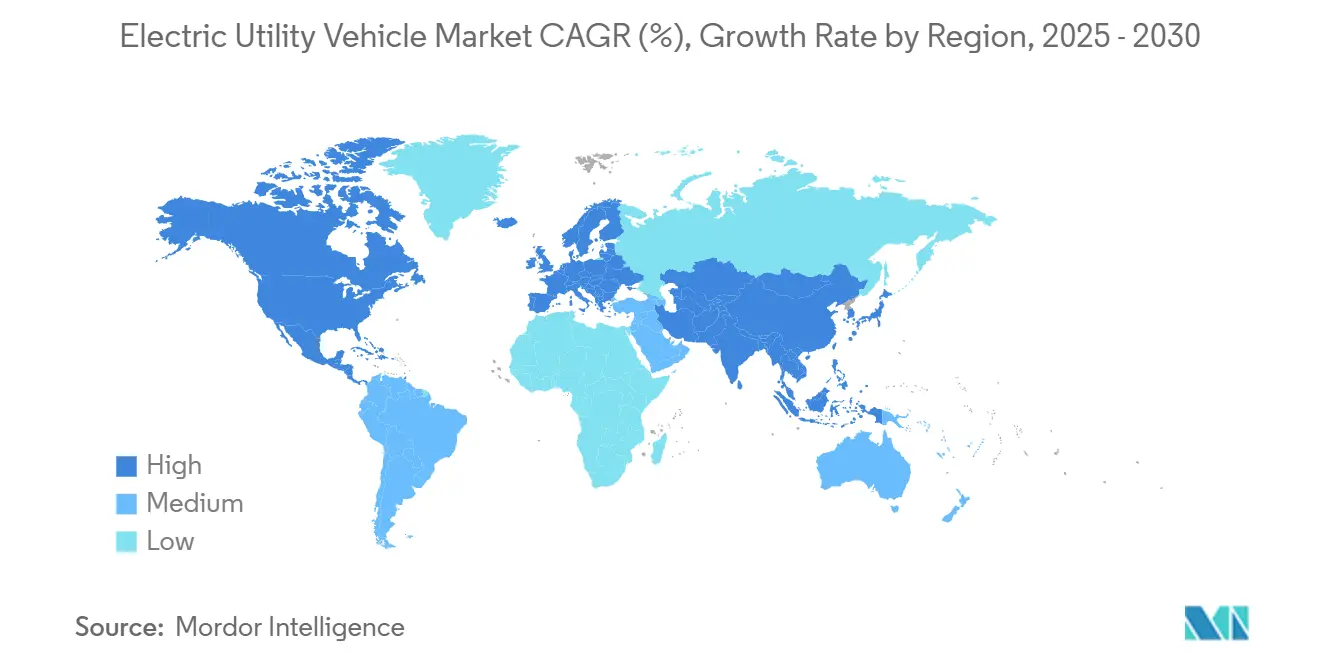

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

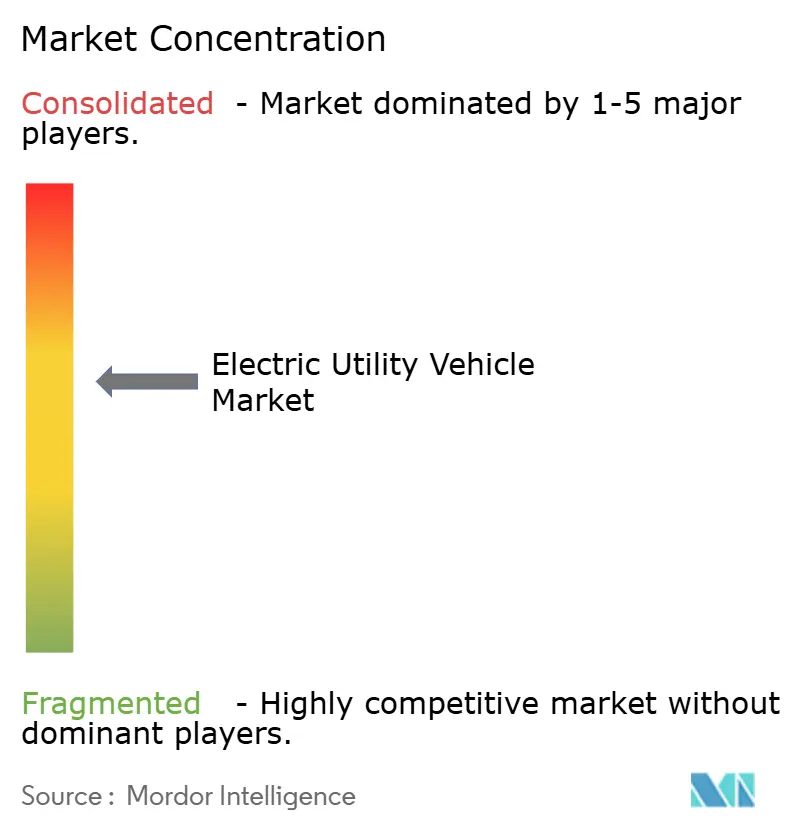

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Utilitários Elétricos por Mordor Intelligence

O tamanho do mercado de veículos utilitários elétricos atingiu USD 21,35 bilhões em 2025 e está no caminho para alcançar USD 26,33 bilhões até 2030, refletindo uma CAGR de 4,28% durante 2025-2030. Esse crescimento decorre da queda nos preços das baterias, dos mandatos de eletrificação de frotas em aeroportos e municípios, e da maior aceitação nos setores de agricultura e intralogística industrial. O mercado agora se beneficia de incentivos fiscais nos Estados Unidos e na União Europeia, dos custos dos pacotes de íon de lítio tendendo a USD 70/kWh, e de uma onda de lançamentos de produtos por fabricantes de equipamentos originais que reduzem a diferença no custo total de propriedade em relação às alternativas de combustão interna. Aeroportos, resorts e municípios consideram cada vez mais as frotas de emissão zero como ativos estratégicos que fortalecem a reputação da marca e reduzem os níveis de ruído. A diversificação da cadeia de suprimentos para fosfato de ferro e lítio e o investimento em baterias de estado sólido preparam o terreno para o próximo salto tecnológico, enquanto os motores elétricos de alto torque e os padrões de carregamento harmonizados permanecem como pontos críticos de curto prazo.

Principais Conclusões do Relatório

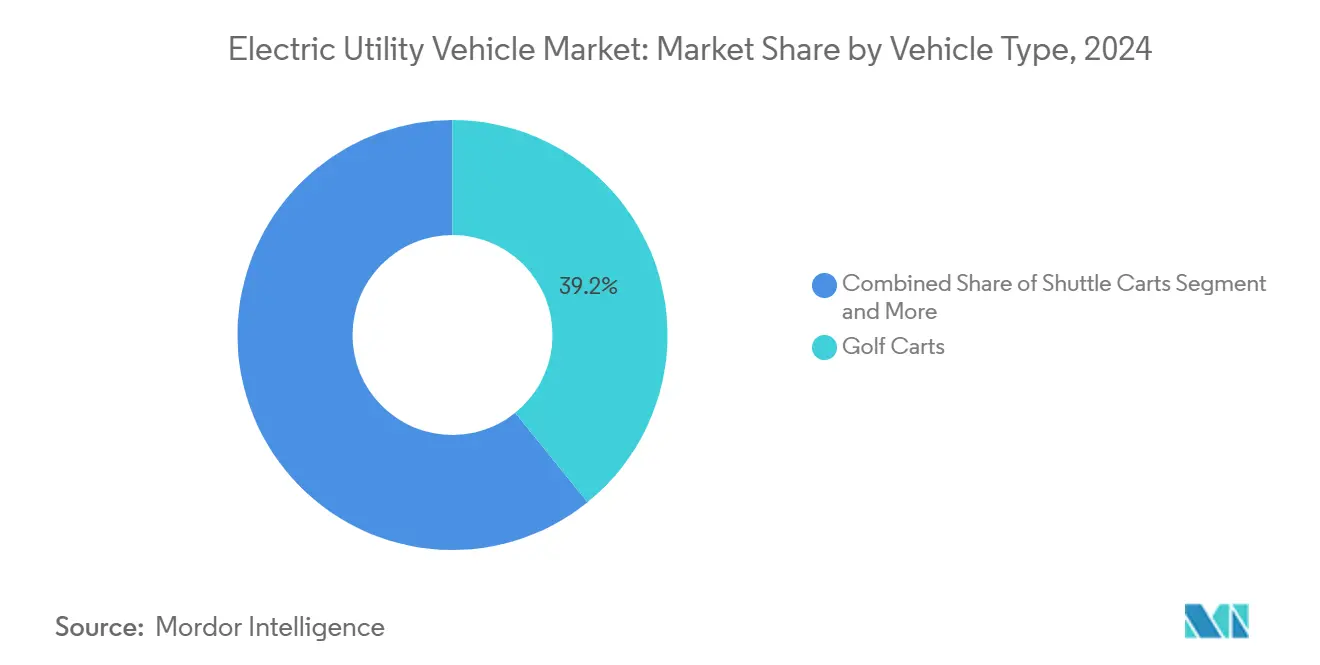

- Por tipo de veículo, os carrinhos de golfe lideraram o mercado de veículos utilitários elétricos com uma participação de 39,15% em 2024; os veículos utilitários de tarefa estão avançando a uma CAGR de 6,74% até 2030.

- Por tipo de bateria, o íon de lítio comandou uma participação de 63,44% do tamanho do mercado em 2024, registrando também a CAGR mais rápida de 4,86% durante o período de perspectiva.

- Por tipo de tração, a tração nas 2 rodas deteve uma participação de 48,16% no Mercado de Veículos Utilitários Elétricos em 2024; a tração nas quatro rodas está projetada para expandir a uma CAGR de 7,12% até 2030.

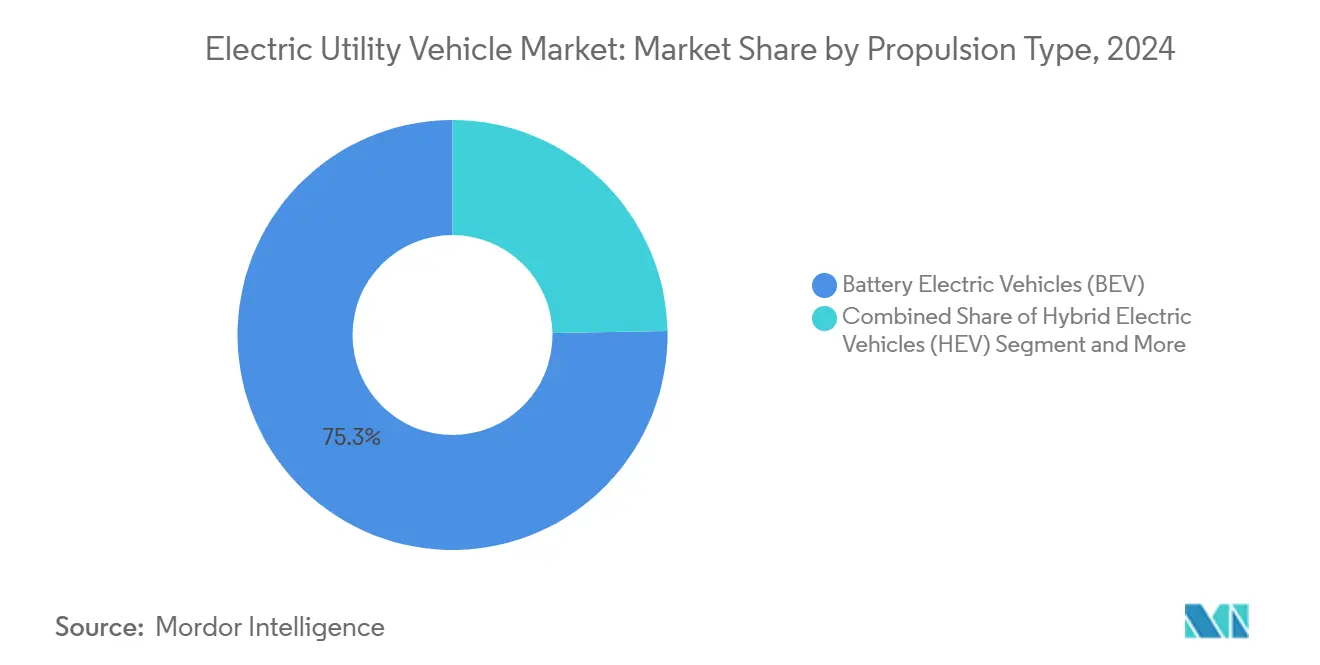

- Por tipo de propulsão, os veículos elétricos a bateria representaram uma participação de 75,29% no Mercado em 2024 e têm previsão de crescer a uma CAGR de 6,15% até 2030.

- Por aplicação, as operações aeroportuárias capturaram uma participação de 23,85% no Mercado de Veículos Utilitários Elétricos em 2024; os serviços municipais representam o uso de crescimento mais rápido, com uma CAGR de 5,45% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 34,18% no Mercado em 2024, porém a Ásia-Pacífico está definida para entregar a maior CAGR de 5,03% ao longo de 2025-2030.

Tendências e Perspectivas do Mercado Global de Veículos Utilitários Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação da Agricultura e dos Serviços Municipais | +1.2% | América do Norte e Europa como núcleo, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Preços de Íon de Lítio Abaixo de USD 70 | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Frotas de Emissão Zero em Aeroportos e Resorts | +0.8% | América do Norte e Europa como pioneiros, implantação global | Médio prazo (2-4 anos) |

| Créditos Fiscais para Veículos Utilitários Elétricos de Baixa Velocidade | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Tratores Elétricos de Reboque em Intralogística | +0.6% | Clusters industriais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição dos Fabricantes de Equipamentos Originais para Pacotes de Estado Sólido | +0.5% | Liderado pelas empresas de tecnologia do Japão e da Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Eletrificação em Veículos de Serviços Agrícolas e Municipais

A série utilitária E-Power da John Deere e o lançamento da retroescavadeira elétrica da CASE ressaltam a mudança da agricultura em direção à energia a bateria[1]"John Deere Showcases E-Power Electric Utility Vehicles at CES 2025," Deere & Company, deere.com. Os operadores de agricultura de precisão veem os equipamentos utilitários silenciosos e sem emissões como compatíveis com o bem-estar animal e o trabalho noturno no campo. Além disso, Boston e Porterville migraram suas frotas de manutenção de parques para veículos elétricos a bateria, citando menores custos de mão de obra de manutenção e combustível. Os requisitos compartilhados de robustez, capacidade de carga e resistência ao ciclo de trabalho estimulam estratégias de plataforma entre segmentos, permitindo que os fabricantes de equipamentos originais distribuam os gastos com P&D em todo o mercado mais amplo de veículos utilitários elétricos. Em paralelo, a automação de intralogística em centros de distribuição especifica tratores elétricos de reboque com posicionamento em nível milimétrico, impulsionando avanços no software de gerenciamento de baterias que se difundem para os modelos agrícolas e municipais.

Queda nos Preços das Baterias de Íon de Lítio Abaixo de USD 70/kWh

A produção em larga escala de cátodos de LFP está impulsionando uma rápida queda nos custos das baterias. Essa redução de custos está tornando os veículos utilitários elétricos mais acessíveis e economicamente viáveis. A iniciativa da Yamaha de desenvolver baterias internas para carrinhos de golfe ressalta uma tendência crescente em direção à integração vertical, permitindo que as empresas gerenciem melhor os riscos da cadeia de suprimentos e estabilizem os custos de materiais. A transição de baterias de chumbo-ácido para baterias à base de lítio está transformando a economia dos veículos de baixa velocidade, oferecendo benefícios como menor manutenção e vida útil prolongada. Com os pacotes de baterias tornando-se padronizados e prontamente disponíveis, os fabricantes menores encontram mais facilidade para entrar no mercado, resultando em maior concorrência e inovação mais rápida no setor de veículos utilitários elétricos.

Adoção Rápida de Frotas de Emissão Zero por Aeroportos e Resorts

Para atingir metas de emissão zero, os operadores de aeroportos estão migrando completamente suas frotas de suporte em solo para veículos elétricos. Marcas como TUG da Textron e Douglas estão testemunhando um aumento na demanda por tratores elétricos de bagagem, que desempenham um papel fundamental na redução de ruído e emissões nas pistas dos aeroportos. Em um movimento paralelo, redes de resorts estão adotando veículos elétricos de baixa velocidade, não apenas para reduzir o impacto acústico, mas também para honrar seus compromissos de sustentabilidade. Essa mudança está gerando economias de escala, reduzindo subsequentemente os custos de produção.

Essas adoções significativas ressaltam a confiabilidade dos veículos utilitários elétricos, levando os departamentos municipais a espelhar essas escolhas de aquisição. Os incentivos governamentais, incluindo créditos fiscais em camadas e subsídios, estão acelerando os prazos de retorno sobre o investimento, alimentando ainda mais essa tendência de adoção. Os gestores de frotas estão começando a ver os veículos utilitários elétricos como mais do que apenas ferramentas de conformidade; eles os estão posicionando como ativos de marca, especialmente com as iminentes proibições de motores de combustão no horizonte.

Extensões de Crédito Fiscal nos EUA e na UE para Veículos Utilitários Elétricos de Baixa Velocidade

A extensão da Lei de Redução da Inflação dos EUA de 2025 concede até USD 7.500 por veículo utilitário elétrico de baixa velocidade qualificado, enquanto os estados membros da UE aplicam esquemas de depreciação acelerada que reduzem os desembolsos fiscais do primeiro ano. Os subsídios locais no Canadá, na Alemanha e na França acumulam reembolsos adicionais, comprimindo os períodos de retorno para dois anos e meio para muitos compradores de frotas. As Filipinas e a Indonésia espelham esses incentivos para impulsionar a demanda regional. A política sincronizada envia sinais claros de volume aos fornecedores, possibilitando compras com economias de escala que beneficiam o mercado global de veículos utilitários elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento de Cátodos de LFP Concentrado na China | -0.8% | Global, pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Motores de Alto Torque | -0.6% | Global, principalmente agrícola e industrial | Médio prazo (2-4 anos) |

| Padrões de Carregamento de Baixa Tensão Fragmentados | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atraso na Homologação de Veículos Utilitários de Tarefa na América do Sul | -0.3% | América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição da Cadeia de Suprimentos ao Material de Cátodo de LFP da China

O domínio da China sobre o fornecimento global de materiais para baterias de LFP torna o mercado vulnerável a perturbações decorrentes de mudanças de política ou desafios logísticos. Tais turbulências podem desencadear aumentos significativos nos preços das células de bateria. Em contrapartida, as iniciativas para materiais de bateria nos Estados Unidos e na UE são incipientes, resultando em uma dependência contínua de importações no futuro previsível. Essa dependência gera incerteza e amortece as projeções de crescimento para veículos utilitários elétricos nesses mercados ocidentais. No entanto, os governos dos Estados Unidos e da UE concentram-se cada vez mais em políticas e investimentos para fortalecer as capacidades de produção doméstica. Esses esforços visam reduzir a dependência de importações e estabilizar as cadeias de suprimentos, mas espera-se que seu impacto se materialize apenas no longo prazo.

Opções Limitadas de Motores de Alto Torque para Tarefas Pesadas

Os veículos utilitários que requerem torque sustentado de 600 Nm para gradientes acentuados ainda dependem do diesel porque os motores elétricos acessíveis superaquecem sob carga contínua. As alternativas síncronas de ímã permanente aliviam parte da tensão térmica, mas elevam o custo do veículo. Os fabricantes experimentam camisas de resfriamento de água e glicol, mas a expansão do envelope reduz a capacidade de carga. A lacuna tecnológica confina o mercado de veículos utilitários elétricos em nichos de serviço leve e médio até que motores de maior densidade alcancem preços de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Impulso dos Veículos Utilitários de Tarefa Supera os Carrinhos de Golfe Tradicionais

Os carrinhos de golfe mantiveram uma participação de 39,15% no Mercado em 2024, impulsionados por mais de 38.000 campos e frotas de hospitalidade nos EUA. No entanto, as remessas de veículos utilitários de tarefa expandem-se a uma CAGR de 6,74%, ampliando o tamanho do mercado de veículos utilitários elétricos para tarefas de alta carga e múltiplos terrenos. Os carrinhos de transporte ocupam um nicho intermediário, beneficiando-se dos programas de transporte de pessoas em aeroportos, enquanto os veículos todo-terreno permanecem especializados, mas resilientes. A parceria entre o UMAX de íon de lítio da Yamaha e a Pilotcar ilustra o reuso flexível de plataformas entre categorias[2]"Yamaha Unveils Proprietary Lithium-Ion Golf Car Battery," Yamaha Motor Co., Ltd., yamaha-motor.com. A consolidação de chassis e arquiteturas eletrônicas ajuda os fabricantes a reduzir a lista de materiais e acelerar a aprovação regulatória, reforçando a diversidade de veículos no mercado de veículos utilitários elétricos.

Os projetos de veículos utilitários de tarefa de segunda geração implantam trens de força selados, altura livre de 30 cm e alertas inteligentes de sobrecarga, atendendo à remoção de neve municipal, ao transporte em vinhedos e ao suporte em mineração. Os braços de financiamento dos fabricantes de equipamentos originais agrupam veículos com assinaturas de telemática que alertam os gestores de frotas sobre uso indevido. Esses serviços habilitados por dados geram fluxos de receita recorrentes que amortecem a compressão das margens de hardware, uma tendência que provavelmente permeará o setor mais amplo do mercado de veículos utilitários elétricos.

Por Tipo de Bateria: O Íon de Lítio Fortalece o Controle

Os sistemas de íon de lítio reivindicaram uma participação de 63,44% no Mercado de Veículos Utilitários Elétricos em 2024 e registraram uma CAGR de 4,86%, refletindo a paridade de preços com o chumbo-ácido na maioria dos formatos de 48 V. O chumbo-ácido persiste apenas onde o custo de aquisição supera a vida útil do ciclo, frequentemente em frotas de golfe sazonais.

A maior densidade de energia permite que os fabricantes de equipamentos originais reduzam pela metade o volume do pacote, possibilitando a integração sob o assento e reduzindo o centro de gravidade para uma manuseabilidade mais precisa do veículo. Os pacotes de LFP verticalmente integrados da Yamaha reduzem as margens dos fornecedores e estabilizam as margens em ciclos de commodities voláteis. As atualizações de firmware via rede recalibram agora as curvas de carga à temperatura ambiente, prolongando a vida útil do ciclo, uma capacidade que está rapidamente se tornando padrão em todo o mercado de veículos utilitários elétricos.

Por Tipo de Tração: A Tração nas Quatro Rodas Habilitada por Software Ganha Terreno

Enquanto a tração nas 2 rodas obteve uma participação de 48,16% no Mercado de Veículos Utilitários Elétricos em 2024, a tração nas quatro rodas orientada por software está avançando 7,12% ao ano. Com motores de cubo independentes, um veículo utilitário de tarefa elétrico leve pode vetorizar o torque para subidas escorregadias sem adicionar caixas de transferência pesadas. A tração nas quatro rodas automática IntelliTrak da Club Car reduz os limites de habilidade do motorista enquanto preserva a autonomia ao desengatar as rodas ociosas. À medida que a densidade das baterias aumenta, a massa incremental de motores extras diminui como restrição de projeto, ampliando a participação endereçável da tração nas quatro rodas no mercado de veículos utilitários elétricos.

Os operadores de frotas em cidades com cinturão de neve especificam cada vez mais a tração nas quatro rodas para manutenção de calçadas durante todo o ano, proporcionando níveis de serviço resilientes apesar dos invernos rigorosos. Algoritmos preditivos distribuem o torque de forma proativa, reduzindo o desgaste dos pneus e aumentando a eficiência energética. Ao longo do horizonte de previsão, a penetração da tração nas quatro rodas poderia eclipsar significativamente, adicionando novas camadas de complexidade e oportunidades de captura de valor no mercado de veículos utilitários elétricos.

Por Tipo de Propulsão: A Liderança dos Veículos Elétricos a Bateria se Consolida

As plataformas de veículos elétricos a bateria ocuparam uma participação de 75,29% no Mercado de Veículos Utilitários Elétricos em 2024 e devem crescer a uma CAGR de 6,15%, à medida que as reduções de custos e a operação silenciosa se alinham com as metas de sustentabilidade. As variantes híbridas elétricas desempenham um papel provisório em áreas remotas sem carregamento, enquanto as opções de célula de combustível permanecem experimentais. A Kawasaki explora cruzamentos com motor a hidrogênio, mas a escassez de infraestrutura limita a implantação[3]"Hydrogen Engine Development for Off-Road Mobility," Kawasaki Heavy Industries, kawasaki.com. O tamanho do mercado de veículos utilitários elétricos, dominado pelos veículos elétricos a bateria, deve aumentar ainda mais até o final da década, com os híbridos diminuindo a menos que os extensores de autonomia modulares encontrem viabilidade de custo.

Os pilotos de bateria intercambiável em resorts selecionados sugerem futuros modelos operacionais onde um cassete descarregado é trocado em dois minutos, possibilitando implantação quase contínua. Esse sistema poderia desbloquear novos ciclos de trabalho para o mercado de veículos utilitários elétricos, particularmente em turnos industriais superiores a 12 horas, se padronizado.

Por Aplicação: Os Serviços Municipais Emergem como Motor de Crescimento

Os aeroportos ainda lideraram o mercado de veículos utilitários elétricos com uma participação de 23,85% em 2024, porém os serviços municipais registram uma CAGR de 5,45% à medida que as câmaras municipais priorizam a neutralidade de carbono. As tarefas de manutenção de parques, coleta de resíduos e limpeza de ruas se alinham perfeitamente com as características de torque em baixa velocidade. A participação do mercado de veículos utilitários elétricos migrando para os orçamentos municipais também garante pontos de carregamento público, impulsionando indiretamente a viabilidade do setor privado.

A agricultura de precisão utiliza orientação por satélite e software de gestão agrícola, incentivando os produtores a adotar veículos utilitários de tarefa elétricos que se integram perfeitamente às plataformas digitais. Os cortadores de grama elétricos autônomos da John Deere coletam dados agronômicos enquanto cortam a grama, fundindo as pilhas de agrotecnologia e mobilidade. Os compradores industriais integram tratores elétricos de reboque em sistemas de execução de manufatura para manufatura enxuta, diversificando ainda mais a exposição ao mercado final para o mercado de veículos utilitários elétricos.

Análise Geográfica

A participação de 34,18% da América do Norte em 2024 reflete a alta densidade de campos de golfe, a agricultura em larga escala e os créditos fiscais federais de até USD 7.500 que reduzem as lacunas de retorno. Os consórcios de aquisição municipal no Texas e na Califórnia agrupam a demanda por frotas elétricas de manutenção de terrenos de 500 unidades, desbloqueando descontos por volume que se propagam pelo mercado. A cobertura de revendedores abrangendo mais de 3.400 pontos garante o alcance do serviço, enquanto a crescente capacidade de reciclagem de íon de lítio apoia os objetivos de economia circular.

As metas rigorosas de redução de CO₂ da Europa e as isenções de taxas de congestionamento criam fortes argumentos de negócios para frotas a bateria. A Alemanha introduziu um pacote de incentivos para promover a adoção de veículos elétricos e apoiar metas climáticas e de infraestrutura. O pacote apresenta reformas como esquemas especiais de depreciação para veículos elétricos a partir de julho de 2025. Os aeroportos escandinavos comprometem-se com 100% de suporte em solo elétrico até 2028, direcionando a demanda incremental para o mercado de veículos utilitários elétricos. As lacunas de infraestrutura são iminentes, mas os consórcios industriais na França estão pilotando hubs de carregamento de 48 V interoperáveis para acelerar a padronização.

A CAGR de 5,03% da Ásia-Pacífico deve-se à profundidade de produção da China e à política de apoio, como o reembolso de 20% do imposto de compra sobre veículos elétricos de baixa velocidade até 2027. As Filipinas visam 200.000 unidades de veículos elétricos até 2024, enquanto a Indonésia reduz as tarifas de importação sobre células de bateria, estimulando coletivamente o investimento regional na cadeia de suprimentos. Marcas domésticas como Guangdi e Rayte aproveitam as vantagens de escala para penetrar nas frotas da ASEAN sensíveis ao preço, injetando pressão competitiva em todo o mundo. À medida que a renda disponível aumenta, os segmentos de resort e recreação da Tailândia à Austrália adotam carrinhos a bateria em massa, ampliando a exposição ao tamanho do mercado de veículos utilitários elétricos nos canais de consumo e B2B.

Cenário Competitivo

O mercado de veículos utilitários elétricos permanece moderadamente fragmentado. A linha E-Z-GO da Textron, a Yamaha Motor e a Club Car exploram a integração vertical — possuindo pacotes de baterias, telemática e braços de financiamento — para reforçar a fidelidade ao canal. Os participantes chineses sob marcas como Evolution e Lvtong reduzem os preços, enviando kits CKD para montadores locais para evitar tarifas.

As estratégias competitivas centram-se no software de controle de baterias, nos ecossistemas de troca e nos painéis de análise de frotas, em vez do hardware bruto do veículo. A aquisição da fabricante de carrinhos premium Garia pela Club Car amplia seu alcance para a micromobilidade com licença para circular em vias públicas, ampliando os gastos endereçáveis além do golfe. A compra da especialista em geradores Vanair pela Lincoln Electric sinaliza o interesse convergente de empresas de equipamentos industriais que buscam sinergias de venda cruzada no mercado.

As parcerias proliferam: a Yamaha colabora com a Pilotcar para codesenvolver veículos de baixa velocidade para bairros nos EUA, compartilhando trens de força elétricos e homologação regulatória. A Textron se alia à Enphase para pilotos de carregamento bidirecional, com o objetivo de posicionar os carrinhos elétricos como ativos interativos com a rede elétrica. À medida que os pacotes de estado sólido de alta densidade se aproximam da comercialização, os fornecedores de baterias buscam exclusividade com os fabricantes de equipamentos originais, presagiando possíveis fossos tecnológicos que podem recalibrar as trajetórias de participação de mercado no mercado de veículos utilitários elétricos.

Líderes do Setor de Veículos Utilitários Elétricos

Textron Inc.

Yamaha Golf-Car Company

Club Car LLC

Polaris Inc.

John Deere

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kinetic Green Energy fez parceria com a Tonino Lamborghini SpA para produzir e exportar carrinhos de golfe elétricos de design italiano e fabricação indiana sob a marca Tonino Lamborghini.

- Maio de 2025: A Suzhou Lexsong apresentou um carrinho de golfe elétrico de próxima geração com carroceria de alumínio, com uma cama de carga ampliada para cargas comerciais.

- Março de 2025: A Yamaha Motor lançou carros de golfe de cinco lugares movidos por pacotes de íon de lítio proprietários, expandindo a capacidade de passageiros para frotas de hospitalidade.

- Novembro de 2024: O Massimo Group estreou o Carrinho de Golfe MVR 2X e o Carrinho Utilitário de Carga MVR Cargo Max, ampliando sua linha elétrica de baixa velocidade para compradores recreativos e profissionais.

Escopo do Relatório Global do Mercado de Veículos Utilitários Elétricos

| Carrinhos de Golfe |

| Carrinhos de Transporte |

| Veículos Todo-Terreno |

| Veículos Utilitários de Tarefa |

| Íon de Lítio |

| Chumbo-Ácido |

| Outros |

| Tração nas 2 Rodas (2WD) |

| Tração nas 4 Rodas (4WD) |

| Tração nas Quatro Rodas (AWD) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Agricultura |

| Serviços Municipais |

| Instalações Industriais |

| Logística |

| Recreação |

| Aeroportos |

| Resorts |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Carrinhos de Golfe | |

| Carrinhos de Transporte | ||

| Veículos Todo-Terreno | ||

| Veículos Utilitários de Tarefa | ||

| Por Tipo de Bateria | Íon de Lítio | |

| Chumbo-Ácido | ||

| Outros | ||

| Por Tipo de Tração | Tração nas 2 Rodas (2WD) | |

| Tração nas 4 Rodas (4WD) | ||

| Tração nas Quatro Rodas (AWD) | ||

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos Híbridos (HEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Aplicação | Agricultura | |

| Serviços Municipais | ||

| Instalações Industriais | ||

| Logística | ||

| Recreação | ||

| Aeroportos | ||

| Resorts | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos utilitários elétricos em 2025?

O tamanho do mercado de veículos utilitários elétricos atingiu USD 21,35 bilhões em 2025.

Qual é a CAGR prevista para veículos utilitários elétricos até 2030?

A receita global está projetada para crescer a uma CAGR de 4,28% de 2025 a 2030.

Qual tipo de veículo está crescendo mais rapidamente?

Os veículos utilitários de tarefa registram a maior CAGR de 6,74% graças à demanda nos setores de agricultura, municipal e industrial.

Qual região oferece o crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR de 5,03% impulsionada por políticas de apoio e pela escala de manufatura da China até 2030.

Página atualizada pela última vez em: