Tamanho e Participação do Mercado de Veículos Elétricos de Alto Desempenho Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 230.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 405.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.03% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos de Alto Desempenho Automotivo por Mordor Intelligence

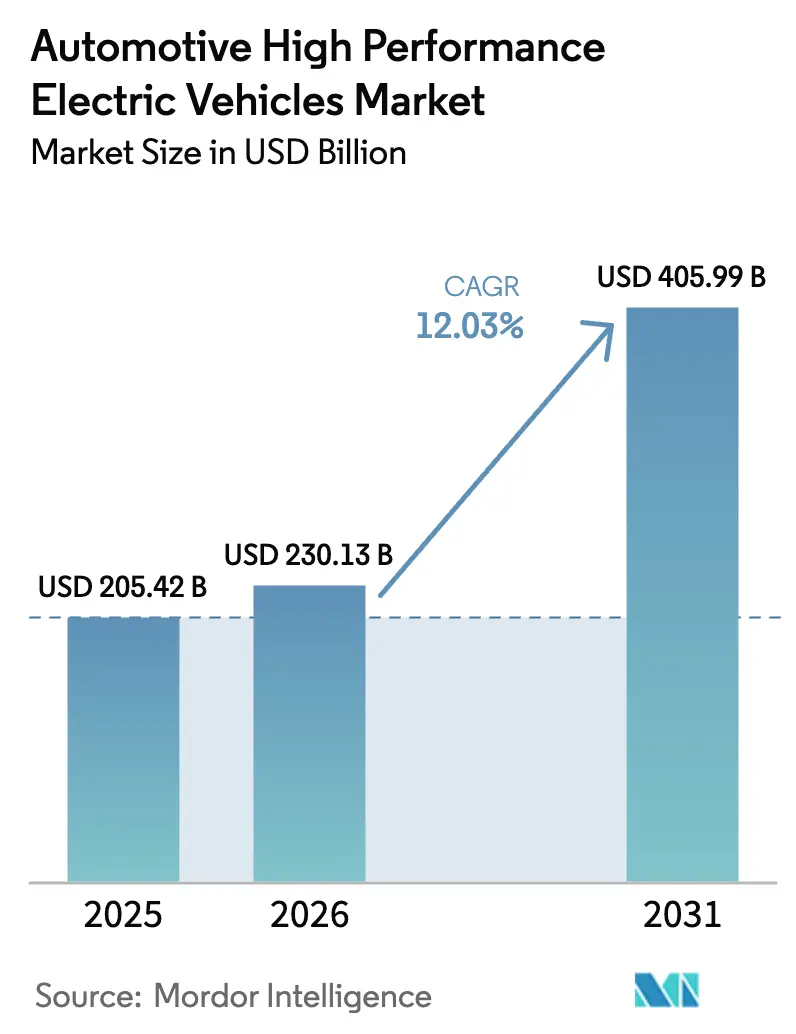

O tamanho do Mercado de Veículos Elétricos de Alto Desempenho Automotivo deve crescer de USD 205,42 bilhões em 2025 para USD 230,13 bilhões em 2026 e está previsto para atingir USD 405,99 bilhões até 2031 a um CAGR de 12,03% no período 2026-2031. A contínua redução de custos em pacotes de baterias, a rápida difusão de plataformas de 800 V e uma nova onda de modelos com três e quatro motores posicionam o mercado de VEs de alto desempenho automotivo para uma expansão sustentada de dois dígitos. O interesse dos consumidores em veículos que oferecem tanto operação quase silenciosa quanto aceleração no nível de supercarro está reforçando o poder de precificação premium, enquanto os governos utilizam mandatos de emissão zero e subsídios de compra para antecipar a demanda.

Principais Conclusões do Relatório

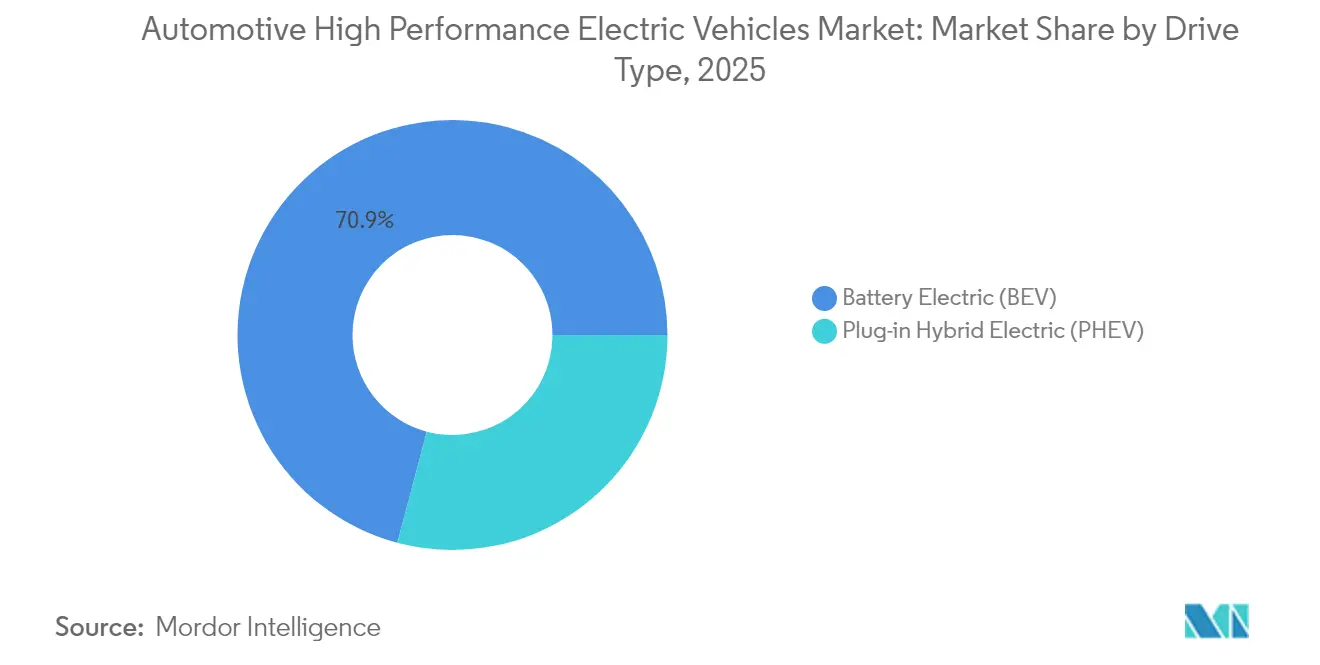

- Por tipo de tração, os Veículos Elétricos a Bateria lideraram com 70,87% de participação na receita em 2025; os Veículos Elétricos Híbridos Plug-In estão avançando a um CAGR de 13,13% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 84,12% de participação do mercado de VEs de alto desempenho automotivo em 2025; os veículos comerciais estão crescendo a um CAGR de 12,66% até 2031.

- Por tipo de motor, os motores síncronos de ímã permanente representaram 62,74% do tamanho do mercado de VEs de alto desempenho automotivo em 2025, enquanto os motores de fluxo axial registram o maior CAGR de 12,71%.

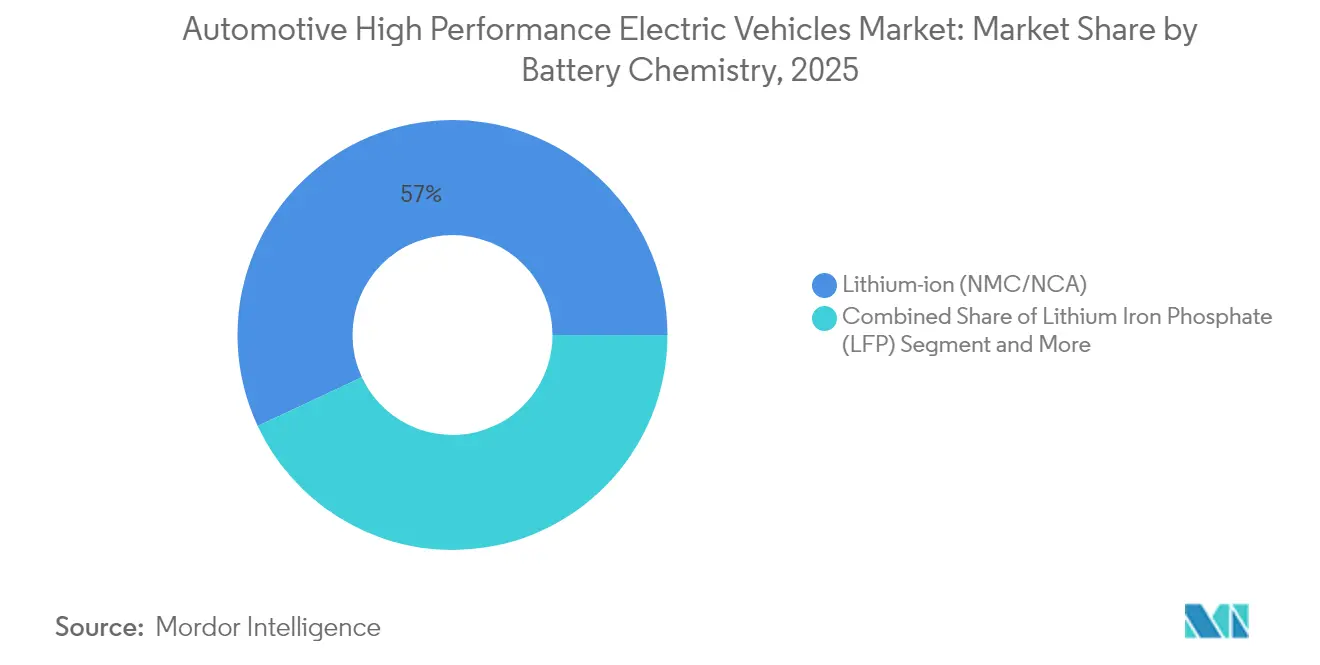

- Por química de bateria, os pacotes NMC/NCA mantiveram 56,95% de participação na receita em 2025, enquanto as químicas de estado sólido e semissólido crescem a um CAGR de 12,96% até 2031.

- Por arquitetura de powertrain, os sistemas de tração nas quatro rodas com motor duplo comandaram 47,69% do tamanho do mercado de VEs de alto desempenho automotivo em 2025; as plataformas de tração nas quatro rodas com três/quatro motores registram o CAGR mais rápido de 12,47% até 2031.

- Por geografia, a Ásia-Pacífico capturou 46,32% da participação do mercado de VEs de alto desempenho automotivo em 2025, enquanto a América do Sul está projetada para crescer a um CAGR de 12,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Elétricos de Alto Desempenho Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do Custo de Baterias e Adoção de 800 V | +2.8% | Global, com ganhos iniciais na Alemanha, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Incentivos Governamentais | +2.1% | América do Norte e UE, com expansão para o núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Corredores de Recarga Ultrarrápida | +1.9% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Inversores de SiC para Uso em Pista | +1.4% | Global, com foco no segmento premium | Longo prazo (≥ 4 anos) |

| Halo do Automobilismo Exclusivo para VEs | +0.8% | Global, com forte influência na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Receita de Atualização de Desempenho via OTA | +0.6% | Global, com liderança dos mercados orientados à tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Custo de Baterias e Adoção de 800 V

Os preços das células NMC e NCA continuaram caindo abaixo de USD 90 por kWh em 2025, à medida que a linha 4680 da Tesla atingiu produção em volume e fornecedores chineses comercializaram pacotes de carga 6C, reduzindo as estruturas de custo no nível do pacote em dois dígitos. As arquiteturas de 800 V, pioneiras do Porsche Taycan, agora permeiam os segmentos premium, reduzindo as sessões de recarga rápida em corrente contínua em 40% e permitindo cabeamento mais leve que compensa a massa adicional do motor. Os inversores MOSFET de carboneto de silício da Infineon e da Wolfspeed reduzem as perdas de comutação em configurações com três e quatro motores, suportando recargas completas em 10 minutos sem redução térmica. O efeito combinado impulsiona o mercado de VEs de alto desempenho automotivo em direção a uma acessibilidade mais ampla, mantendo saídas de potência ultraelevadas.[1]"Atualização Tecnológica Mission R," Porsche AG, newsroom.porsche.com

Incentivos Governamentais e Normas de Emissão

A Lei de Redução da Inflação dos EUA concede até USD 7.500 por veículo, complementada por reembolsos estaduais que reduzem os preços efetivos de transação em até USD 15.000. O pacote Fit-for-55 da União Europeia vincula legalmente uma redução de 55% na média de CO₂ da frota até 2030, obrigando os fabricantes de equipamentos originais a apostar no volume de VEs de alto desempenho para contrabalançar a produção residual de motores de combustão interna.[2]"Fit for 55: Implementando o Pacto Verde Europeu," Comissão Europeia, europa.eu O regime de duplo crédito da China impulsionou as entregas da BYD Auto para 4,27 milhões de unidades em 2024, mais que dobrando seu total de VEs em dois anos.

Corredores de Recarga Ultrarrápida

A Tesla abriu o acesso à sua rede Supercharger de 50.000 conectores, enquanto o programa NEVI dos EUA financia 500.000 carregadores de 150 kW ou mais até 2030, removendo um dos últimos obstáculos à adoção para compradores orientados ao desempenho. Os postos europeus de 350 kW da Ionity permitem sessões de 20 minutos de 10-80% para modelos de 800 V, e o hardware de classe megawatt planejado para veículos comerciais se expandirá para programas de passageiros halo. Esses lançamentos reforçam os valores de revenda e sustentam a usabilidade de longa distância do mercado de VEs de alto desempenho automotivo.[3]"Orientação do Programa NEVI Formula," Departamento de Energia dos EUA, energy.gov

Inversores de SiC para Uso em Pista

Os interruptores de carboneto de silício possuem mobilidade de elétrons 3 vezes maior do que o silício, permitindo que os inversores operem mais frios em frequências de comutação mais altas. O carro de corrida Gen3 da Fórmula E converte mais de 95% da energia consumida em movimento para frente e recupera mais de 40% por meio da frenagem, um modelo que agora está migrando para os carros de rua da Ferrari e da McLaren. A eletrônica durável para pista garante tempos de volta repetíveis e mitiga o estrangulamento térmico, crítico para o segmento do mercado de VEs de alto desempenho automotivo voltado ao uso em circuito.[4]"Visão Geral da Temporada 10 do Campeonato Mundial de Fórmula E ABB FIA," Federação Internacional do Automóvel, fia.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Gerenciamento Térmico | -1.8% | Global, agudo em regiões de clima quente | Curto prazo (≤ 2 anos) |

| Risco de Preço de Terras Raras | -1.5% | Global, fornecimento concentrado na China | Médio prazo (2-4 anos) |

| Aumento do Prêmio de Seguro | -1.2% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Gargalos da Rede para Carregadores de MW | -0.9% | Mercados desenvolvidos com infraestrutura envelhecida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Gerenciamento Térmico

Os pacotes de íon de lítio atuais perdem capacidade rapidamente acima de 60 °C, e os ciclos de trabalho extremos em configurações com múltiplos motores podem levar as células a esses limites em minutos. Placas de resfriamento a líquido, compósitos de mudança de fase e resfriadores baseados em refrigerante adicionam custo, peso e complexidade de manutenção. No Golfo Pérsico, as temperaturas ambientes de verão já reduzem a autonomia real em até 20% durante a condução esportiva. Os fabricantes de equipamentos originais estão explorando métodos de resfriamento estrutural e por imersão, mas o investimento de capital de curto prazo continua sendo um obstáculo para o mercado de VEs de alto desempenho automotivo.

Risco de Preço de Terras Raras

Os motores de ímã permanente utilizam neodímio e disprósio, cujos preços à vista dobraram nos últimos anos. A China refina mais de 80% das terras raras globais, expondo as cadeias de suprimentos a tensões geopolíticas. BMW, General Motors e Hyundai Motor Group financiaram plantas de reciclagem em circuito fechado, enquanto os projetos de relutância comutada e fluxo axial visam reduzir a intensidade de ímãs em 60-80%. Até que essas alternativas escalem, a volatilidade das matérias-primas pesará sobre o setor de VEs de alto desempenho automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: VEBs Dominam Apesar da Aceleração dos VEHPs

Os Veículos Elétricos a Bateria asseguraram 70,87% da receita de 2025, sublinhando a preferência dos compradores por propulsão puramente elétrica e trens de força simplificados. Os VEBs exploram o torque instantâneo e a modulação de potência mais refinada, exemplificados pela volta de referência do Xiaomi SU7 Ultra em Nürburgring. O segmento também se beneficia de menor demanda de manutenção e ajuste de desempenho via OTA. Enquanto isso, os Veículos Elétricos Híbridos Plug-In estão se expandindo a um CAGR de 13,13%, atraindo entusiastas em regiões onde os carregadores públicos de 350 kW ainda são escassos.

As médias de CO₂ de frota mais rígidas da Europa tornam os VEHPs atraentes para conformidade, e as marcas premium integram modos de impulso elétrico orientados para pista que oferecem desempenho sustentado em voltas. Os regimes fiscais na Alemanha e no Reino Unido favorecem os VEHPs para frotas corporativas, impulsionando a adoção entre compradores executivos.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto Veículos Comerciais Crescem Rapidamente

Os automóveis de passeio comandaram 84,12% da receita de 2025 do tamanho do mercado de VEs de alto desempenho automotivo, impulsionados por sedãs esportivos e SUVs de luxo que agora superam em aceleração os supercars tradicionais. A montagem do piso da bateria reduz os centros de gravidade, e a vetorização de torque aprimora a dirigibilidade, permitindo que Mercedes-AMG, BMW M e Audi Sport ofereçam tempos de 0 a 96 km/h abaixo de 3 segundos com praticidade de quatro portas. A disposição dos clientes em pagar por extras de desbloqueio de software fortalece ainda mais as margens.

Os veículos comerciais, liderados por picapes e vans de entrega orientadas ao desempenho, registram um CAGR de 12,66% até 2031. Os gestores de frota valorizam o torque para reboque e carga útil, ao mesmo tempo em que se beneficiam de menores custos de combustível e manutenção. A R1T da Rivian Automotive e a F-150 Lightning da Ford Motor Company provam que as frotas de trabalho pesado podem extrair valor premium de sistemas de propulsão projetados para extremos. À medida que os dados de ciclo de trabalho alimentam a manutenção preditiva, os valores residuais melhoram, atraindo capital institucional para o mercado de VEs de alto desempenho automotivo.

Por Tipo de Motor: Ímãs Permanentes Dominam Apesar da Inovação em Fluxo Axial

Os motores síncronos de ímã permanente capturaram 62,74% do volume de 2025 do mercado de VEs de alto desempenho automotivo. Sua alta densidade de potência e amplo platô de eficiência os tornam indispensáveis para percursos prolongados em alta velocidade. As máquinas de fluxo axial se expandem a um CAGR de 12,71%, condensando 800 cv em pacotes abaixo de 40 kg, como a unidade Dark Matter da Koenigsegg.

Os enrolamentos de nanotubos de carbono e os estatores impressos em 3D prometem ainda mais economia de massa, elevando a potência gravimétrica acima de 15 kW/kg em linhas piloto. À medida que esses avanços amadurecem, as plataformas com múltiplos motores combinarão diferentes tipos de máquinas — ímã permanente nos eixos principais, fluxo axial nas unidades de vetorização de torque — para equilibrar custo e desempenho. Os fornecedores com portfólios de motores diversificados, portanto, ganham poder de negociação em todo o mercado de VEs de alto desempenho automotivo.

Por Química de Bateria: NMC/NCA Lidera Enquanto o Estado Sólido Acelera

As baterias NMC/NCA retiveram 56,95% de participação nas remessas de 2025 do mercado de VEs de alto desempenho automotivo. Os cátodos de alto teor de níquel oferecem taxas de descarga adequadas para períodos sustentados de potência máxima, embora a complexidade do gerenciamento térmico aumente. As células 4680 da Tesla e os módulos Qilin da CATL ilustram ganhos incrementais por meio de designs sem abas e integração célula-a-pacote. As químicas de estado sólido crescem a um CAGR de 12,96%, impulsionadas pela ambição de dobrar a densidade de energia para 500 Wh/kg enquanto eliminam o risco de incêndio do eletrólito líquido. O carro-chefe i7 2025 da BMW estreia um pacote de estado sólido em formato de bolsa, reduzindo a massa em 20% e liberando espaço interior.

As variantes semissólidas, como a linha piloto de 0,2 GWh da Gotion, fazem a ponte entre a cadeia de suprimentos atual e o desempenho de amanhã, proporcionando autonomia de 1.000 km e recargas de 10 minutos a 400 kW. O LFP permanece como uma alternativa com base de custo para versões de entrada. A interação de custo, segurança e tolerância de pico de potência ditará as divisões de química, mas cada caminho sustenta um desempenho de teto mais alto, reforçando a confiança na trajetória de longo prazo do mercado de VEs de alto desempenho automotivo.

Por Arquitetura de Powertrain: Tração nas Quatro Rodas com Motor Duplo Lidera Enquanto Sistemas com Múltiplos Motores Aceleram

A tração nas quatro rodas com motor duplo deteve 47,69% de participação em 2025, aproximadamente USD 97,96 bilhões em vendas, equilibrando custo, peso e precisão de vetorização de torque. Mesmo versões mais acessíveis, como o Ioniq 5 N da Hyundai Motor Group, aproveitam as unidades duplas para manobras em modo de derrapagem. Os layouts com três e quatro motores, no entanto, crescem a um CAGR de 12,47% com base na R1T de 1.025 cv da Rivian Automotive e na linha Sapphire da Lucid Group, que reduzem as passagens de 96 a 128 km/h para 1,5 segundo. Os motores controlados individualmente permitem ajustes de torque em nível de milissegundos em cada roda, redefinindo os envelopes de manuseio.

Os custos de energia tornavam as especificações de quatro motores impraticáveis, mas os barramentos de 800 V e os inversores de SiC melhoraram a eficiência da linha de transmissão, enquanto as famílias de componentes compartilhados reduzem o custo por unidade. À medida que as capacidades dos pacotes ultrapassam 120 kWh e as densidades de energia aumentam, as penalidades de peso dos múltiplos motores diminuem. Os roteiros dos fabricantes de equipamentos originais indicam que a maioria dos lançamentos premium de 2027 usará pelo menos três motores de tração, sugerindo uma remixagem que poderia inclinar o mercado de VEs de alto desempenho automotivo em favor de plataformas altamente modulares baseadas em skateboard.

Análise Geográfica

A Ásia-Pacífico dominou com 46,32% de participação na receita de 2025, ancorada pela China, onde os veículos elétricos estão programados para atingir 60% do total de vendas de veículos leves em 2025. O Japão permanece orientado para híbridos, mas a Coreia do Sul e a Austrália testemunham crescimento de dois dígitos sob reembolsos de compra ampliados e implantações de carregadores de rodovias de 350 kW. As cadeias de suprimentos integradas permitem que fornecedores de baterias, inversores e chips se co-localizem, comprimindo os prazos de entrega e garantindo uma vantagem estrutural de preço para o mercado de VEs de alto desempenho automotivo na região.

A Europa se recuperou com cerca de 30% de crescimento nas vendas de VEBs no primeiro trimestre de 2025 após um platô em 2024, apoiada por financiamento público-privado conjunto que visa um milhão de pontos de recarga públicos até 2030. A Alemanha e o Reino Unido registraram ganhos respectivos consideráveis, beneficiando-se de garantias de valor residual e transbordamentos de tecnologia da Fórmula E. O planejado hub de mini-VEs do México para 2030 integra as regras de conteúdo do NAFTA e os baixos custos de mão de obra, criando um cinturão de fornecimento contíguo que reforça a competitividade regional. Essas tendências de produção local se alinham com narrativas de segurança nacional, protegendo o mercado de VEs de alto desempenho automotivo de interrupções de fornecimento distantes.

A América do Sul apresentou a perspectiva de CAGR mais rápida de 12,99%, à medida que os registros de VEs na América Latina dobraram em unidades em 2024. O Uruguai lidera a adoção per capita regional; o Brasil reduziu as tarifas de importação para acelerar os programas de montagem doméstica, e o Paraguai mira o negócio de lítio de grau para bateria ancorado na energia hidrelétrica. No entanto, a cobertura de recarga permanece irregular fora dos corredores das capitais, levando as frotas a priorizar operações baseadas em depósito. À medida que a geração de energia renovável se expande, o mercado de VEs de alto desempenho automotivo deve encontrar terreno fértil na marca de energia limpa para importações premium.

Panorama regulatório

A regulamentação que afeta os veículos elétricos de alto desempenho está se tornando mais rígida tanto na dimensão das emissões do escapamento quanto na validação do desempenho do veículo, levando as montadoras a certificar a conformidade com as emissões juntamente com a durabilidade da bateria e o desempenho de autonomia elétrica sob ciclos de teste formais. Na União Europeia, a Euro 7 (Regulamento (UE) 2024/1257) acrescenta novos requisitos de homologação que abrangem a durabilidade da bateria, exigindo que as autoridades de homologação recusem a homologação de novos tipos de veículos que não estejam em conformidade a partir de 29 de novembro de 2026. Isso cria um corte rígido para plataformas que não conseguem demonstrar durabilidade e retenção de desempenho.

Nos Estados Unidos, a política federal está convergindo para uma regulamentação de múltiplos poluentes e requisitos técnicos para powertrains eletrificados. A EPA finalizou padrões de emissões de múltiplos poluentes para os anos-modelo de 2027 a 2032, enquanto os requisitos mínimos de desempenho e durabilidade relacionados à bateria para ZEVs e PHEVs de uso leve estão codificados na 40 CFR 86.1815-27 a partir do ano-modelo de 2027. No nível estadual, os procedimentos de teste do California Air Resources Board para ZEVs e PHEVs do ano-modelo de 2026 e posteriores acrescentam mais detalhes de conformidade, aumentando a importância da determinação validada de potência, do desempenho em baixa temperatura e da retenção da saúde da bateria para versões premium de alto desempenho.

Análise da cadeia de valor

A cadeia de valor dos veículos elétricos automotivos de alto desempenho começa a montante com minerais críticos e materiais avançados (níquel, cobalto, lítio, manganês, grafite e terras raras), passando então para a fabricação de células e a montagem de módulos ou packs. A eletrônica de potência (dispositivos de SiC e inversores) e os motores de tração (de ímã permanente e designs emergentes com pouco uso de ímãs) são seguidos por sistemas térmicos e integração do veículo, e depois pela distribuição por meio de canais diretos das montadoras e redes de concessionárias. O software e a monetização do desempenho via OTA adicionam mais uma camada a jusante.

Os riscos de concentração persistem em múltiplos elos. Em 2025, a CATL e a BYD representam mais da metade das instalações globais de baterias para VEs, e a China domina as etapas de processamento dos insumos de bateria usados nas rotas LFP/LMFP (como sulfato de manganês de grau para baterias e ácido fosfórico purificado), bem como os insumos para motores, incluindo o refino de terras raras e a produção de ímãs sinterizados. A localização e as rotas de tecnologias alternativas estão remodelando o fornecimento intermediário para plataformas premium de alto desempenho. Em junho de 2026, a Hyundai Motor Group e a SK On iniciaram a produção em série de células de bateria em sua planta conjunta HSBMA em Bartow County, Geórgia (5 bilhões de dólares), fortalecendo o fornecimento norte-americano de packs de alta tensão e reduzindo a exposição logística para a montagem regional. No lado dos motores, a MP Materials iniciou obras de construção em junho de 2026 em uma fábrica de ímãs de terras raras em Northlake, Texas (1,25 bilhão de dólares), enquanto o setor avalia abordagens com menor uso de ímãs (relutância comutada e fluxo axial) para mitigar o risco de concentração de terras raras que pode afetar motores de tração com alta densidade de potência.

Cenário Competitivo

O mercado de VEs de alto desempenho automotivo apresenta concentração moderada, com as cinco principais marcas aproveitando vantagens de escala contra uma persistente cauda longa de construtores de super-VEs de nicho. Tesla e BYD Auto alavancam a autossuficiência em baterias e pilhas verticalmente integradas de inversores e software para comprimir custos e acelerar os ciclos de iteração. O alinhamento de USD 5 bilhões do Volkswagen Group com a Rivian Automotive sublinha o reconhecimento dos incumbentes de que as arquiteturas eletrônicas zonais proprietárias e os caminhos de computação centralizada agora diferenciam o desempenho e a experiência do usuário ainda mais do que os atributos mecânicos.

A transferência de tecnologia do automobilismo acelera os ciclos de produto. Nissan Motor Co. e Jaguar colhem telemetria de corrida da Fórmula E em algoritmos de limite de potência e regeneração de frenagem de veículos de produção em 12 meses, preservando a liderança de marca nas métricas de dias de pista. O investimento de mais de USD 30 milhões da BMW i Ventures na DeepDrive em máquinas de rotor duplo sugere um futuro em que a propriedade intelectual em torno de motores compactos e com baixo teor de ímãs se torna fundamental. A Rimac Automobili detém mais da metade da participação na Bugatti Rimac, combinando o know-how de hipercarro VE boutique com um prestígio de luxo centenário, ilustrando padrões de fertilização cruzada que sustentam pontos de preço premium.

Os desafiantes chineses inundam as rotas de exportação com modelos de desempenho ricos em recursos e com preços atraentes. A BYD Auto envia veículos com margens comparáveis às dos incumbentes globais graças às baterias blade internas e às células de próxima geração 6C. Enquanto isso, as marcas dos EUA e europeias priorizam os roteiros de software, adicionando desbloqueios de desempenho baseados em assinatura para aprofundar a monetização pós-venda. À medida que as cadeias de suprimentos para wafers de SiC, células de estado sólido e motores de fluxo axial amadurecem, a vantagem competitiva dependerá da velocidade de integração e da agilidade de capital, posicionando tanto os conglomerados diversificados quanto os especialistas financiados por capital de risco para expandir sua influência no mercado de VEs de alto desempenho automotivo.

Líderes do Setor de Veículos Elétricos de Alto Desempenho Automotivo

Tesla

BYD Auto

Volkswagen Group

BMW Group

Mercedes-Benz Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está centrado na expansão das arquiteturas de VEs de alto desempenho enquanto se atendem a requisitos mais rígidos de durabilidade e certificação, particularmente para plataformas de 800 V, layouts AWD com múltiplos motores e sistemas térmicos aptos para pista. Os investimentos e as ações em plantas durante 2026 mostram montadoras e fornecedores priorizando capacidade localizada tanto para veículos quanto para células. O BMW Group concluiu um programa de investimento de 1,7 bilhão de dólares na Carolina do Sul, incluindo a expansão da Plant Spartanburg e a instalação de baterias da Plant Woodruff, enquanto a Hyundai Motor Group, com a SK On, avançou uma planta de baterias de 5 bilhões de dólares na Geórgia para a produção em série de células, melhorando a disponibilidade regional de packs de alta potência usados em versões premium.

Os programas de plataformas e produtos também criam espaço para diferenciação focada em desempenho na faixa superior, ao mesmo tempo em que ampliam as faixas de preço endereçáveis por meio de escala. A Rivian aumentou a capacidade planejada de sua instalação na Geórgia para 300.000 veículos por ano e iniciou atividades de construção vertical em 2026, refletindo uma ênfase em arquiteturas com capacidade de volume que podem suportar variantes de alto desempenho. Na Europa, a Mercedes-Benz iniciou a produção de uma Classe C totalmente elétrica em Kecskemet, Hungria, após uma expansão da unidade de 1 bilhão de euros, indicando um esforço contínuo para industrializar a produção de VEs onde powertrains de alto desempenho podem ser oferecidos como versões. No lado das células, a AESC iniciou a produção em massa de células cilíndricas de grande formato 46120 para programas da BMW, e a BYD reportou atividade de aumento de produção para células de segunda geração Blade Battery em sua base de Xixian, alinhando-se com a demanda por células de carregamento mais rápido, maior potência e fornecimento mais consistente para configurações limitadas por desempenho.

Desenvolvimentos recentes do setor

- Julho de 2026: a Porsche apresentou um kit de desempenho Manthey para o Taycan Turbo GT com o Weissach Package após o carro registrar um tempo de volta de 6:55,533 no Nürburgring Nordschleife. O kit amplia a oferta de desempenho do Taycan além das especificações de fábrica e reforça o papel do hardware validado em pista e da calibração no posicionamento premium de VEs.

- Maio de 2025: a BMW implementou a tecnologia de baterias de estado sólido em seu carro-chefe totalmente elétrico i7, marcando uma implantação de produção de alto perfil dessa química no segmento de luxo. Esse marco apoia roteiros de maior densidade energética que se traduzem em desempenho mais sustentado para uma dada massa de pack ou maior margem de autonomia para versões de alta potência.

- Junho de 2024: o Volkswagen Group anunciou planos de investir até 5 bilhões de dólares na Rivian por meio de uma joint venture focada em arquitetura elétrica e integração de software. A colaboração destaca como computação centralizada, arquiteturas zonais e controles de powertrain definidos por software estão se tornando diferenciais centrais para o caráter de condução de VEs de alto desempenho e para os caminhos de atualização OTA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange novos veículos elétricos automotivos de alto desempenho vendidos globalmente, medidos em receita, englobando veículos elétricos a bateria e veículos elétricos híbridos plug-in que atendem a expectativas voltadas para o desempenho (como forte aceleração e maior autonomia de condução).

Exclusões de escopo: excluímos os valores de revenda de veículos usados, upgrades do mercado de reposição, serviços de carregamento e componentes independentes que não fazem parte do preço de venda do veículo.

Visão geral da segmentação

- Por Tipo de Tração

- Elétrico a Bateria (VEB)

- Híbrido Elétrico Plug-In (VEHP)

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Tipo de Motor

- Síncrono de Ímã Permanente

- Indução

- Relutância Comutada

- Fluxo Axial

- Por Química de Bateria

- Íon de Lítio (NMC/NCA)

- Fosfato de Ferro e Lítio (LFP)

- Estado Sólido e Semissólido

- Por Arquitetura de Powertrain

- Motor Único com Tração Traseira

- Tração nas Quatro Rodas com Motor Duplo

- Tração nas Quatro Rodas com Três/Quatro Motores

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sólida sobre vendas de VEs, idade da frota e direcionamento de políticas, alinhando isso ao que os compradores tendem a considerar como alto desempenho no mercado de veículos. Fontes públicas como a International Energy Agency (Global EV Outlook), o Alternative Fuels Data Center do Departamento de Energia dos EUA, o Eurostat, agências nacionais de transporte e estatísticas alfandegárias são usadas para entender registros, expansão da infraestrutura de carregamento e fluxos comerciais que sustentam a adoção.

Em seguida, adicionamos informações de registros de empresas, apresentações a investidores, comunicados de imprensa de montadoras e imprensa automotiva de reputação para mapear lançamentos, posicionamento de preços e disponibilidade regional. Quando útil, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e dados financeiros, e bancos de dados de frota veicular e vendas para verificar cruzadamente insumos do modelo, como volumes endereçáveis e faixas de preço típicas. As fontes documentais listadas aqui são meramente ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o que conta como alto desempenho em decisões de compra reais e como os preços se movem à medida que as capacidades de bateria, motor e software melhoram. Conversamos com uma combinação de equipes do lado das montadoras, concessionárias e especialistas do lado da distribuição, participantes do ecossistema de carregamento e serviços, e especialistas independentes do setor na Ásia-Pacífico, EMEA e Américas, o que ajudou a preencher lacunas que as fontes documentais não explicam bem. O feedback também ajudou a validar premissas fundamentais, como taxas de adesão premium, versões de desempenho vendidas como parcela do total de entregas de VEs e restrições de produção de curto prazo.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 20% | Ásia-Pacífico: 42% |

| Nível médio: 47% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Participantes menores: 22% | Gerentes: 41% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do conjunto de demanda por região, em que os registros e entregas de VEs são filtrados por uma triagem de elegibilidade de desempenho e depois convertidos em valor usando preços médios de venda específicos por região. A triagem é orientada por indicadores práticos, incluindo expectativas mínimas de autonomia de condução, potência e adoção de múltiplos motores, além da presença de versões orientadas ao desempenho que exigem um prêmio de preço visível.

Para corroborar os totais, executamos aproximações bottom-up seletivas para verificar a razoabilidade, incluindo verificações amostrais de volume em nível de modelo, verificações de canal sobre faixas de preço de transação típicas e verificações de consistência em relação à capacidade de produção anunciada e ao cronograma de entrega. Quando surgem lacunas, elas são tratadas usando faixas de adoção conservadoras acordadas em discussões primárias, depois estreitadas usando sinais observáveis, como a cadência de lançamento de modelos e o desenho de incentivos regionais.

A previsão usa análise de cenários apoiada por suavização de séries temporais para a demanda de curto prazo, uma vez que os volumes são sensíveis às condições macroeconômicas e aos ciclos de produtos. Os principais insumos que são acompanhados e atualizados incluem a trajetória de custo das baterias, o crescimento da cobertura da rede de carregamento, o mix de veículos premium, as mudanças de políticas para subsídios de VEs e padrões de emissões, e as restrições do lado da oferta para motores e células de alta potência.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e quaisquer grandes variações são sinalizadas para revisão antes de serem aceitas. As verificações incluem comparações região por região com as tendências de entrega de VEs, realismo de preços em relação aos segmentos premium observados, e consistência com o cronograma de produção e lançamento discutido nas entrevistas.

É seguida uma revisão em múltiplas etapas, na qual o modelo, as premissas e os cálculos são reverificados por outro analista, e valores discrepantes acionam um novo contato com entrevistados primários selecionados. O relatório é atualizado anualmente, e eventos relevantes, como mudanças de política, lançamentos de grandes plataformas ou interrupções na oferta, podem acionar atualizações intermediárias. Antes da entrega, é realizada uma nova rodada de validação para que os clientes recebam uma visão atualizada com base nas informações mais recentes disponíveis.

Comparação do tamanho do mercado de veículos elétricos automotivos de alto desempenho da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para esse espaço podem variar muito porque o termo alto desempenho não é usado da mesma forma por todos os editores, e a fronteira entre um VE premium e um verdadeiro VE de desempenho pode variar por região. As diferenças também surgem de se os híbridos plug-in são contabilizados, de como o preço dos veículos é tratado, e de se os números refletem apenas a receita do veículo ou um ecossistema mais amplo.

Ao acompanhar os volumes de entrega de VEs, o mix de versões de desempenho e as atualizações de preços em nível regional, a Mordor Intelligence estabelece a fronteira de alto desempenho no nível da venda do veículo (apenas BEV e PHEV) e depois valida os totais em relação ao cronograma de lançamento e às restrições de fornecimento, o que pode se distanciar bastante de estimativas que usam definições amplas de VE ou premissas de crescimento de longo horizonte.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 230,13 bilhões de dólares (2026) | |

| Editora Comercial A | 16,92 bilhões de dólares (2025) | Frequentemente se aproxima mais de um subconjunto estreito de carros elétricos de alto desempenho, e a base menor pode resultar da exclusão dos híbridos plug-in e do uso de uma definição de classe de veículo mais restrita, em vez de uma visão mais ampla do mercado automotivo. |

| Editora do Setor B | 19,09 bilhões de dólares (2025) | Comumente usa um filtro de faixa de desempenho diferente e uma lente de previsão mais longa com expansão agressiva de volume, e também pode misturar tipos de powertrain além de BEV e PHEV, dependendo de como a categoria é rotulada. |

A dispersão na tabela é explicada principalmente por escopo e classificação, não por aritmética. Quando as regras de inclusão são claramente definidas (receita apenas do veículo, elegibilidade de desempenho definida e temporalidade cambial consistente), o modelo permanece rastreável a sinais reais de entrega e preços e pode ser repetido ano após ano sem depender de premissas ocultas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de VEs de alto desempenho automotivo?

O tamanho do mercado de VEs de alto desempenho automotivo atingiu USD 230,13 bilhões em 2026 e está projetado para subir para USD 405,99 bilhões até 2031.

Qual região lidera as vendas de veículos elétricos de alto desempenho?

A Ásia-Pacífico representa 46,32% da receita, devido à escala de fabricação da China e à demanda doméstica.

Qual trem de força domina o segmento?

Os Veículos Elétricos a Bateria detêm 70,87% de participação, favorecidos pelo torque instantâneo e trens de força mais simples.

Qual tecnologia de motor é mais comum nos VEs de alto desempenho?

Os motores síncronos de ímã permanente comandam 62,74% de participação devido à sua alta densidade de potência e eficiência.

Qual é a velocidade de crescimento do segmento de arquitetura com três/quatro motores?

Os sistemas de tração nas quatro rodas com três e quatro motores estão avançando a um CAGR de 12,47% até 2031.

Qual é a maior restrição enfrentada pelo setor?

As limitações de gerenciamento térmico permanecem a principal restrição de curto prazo, reduzindo em 1,8% o CAGR projetado até que soluções de resfriamento aprimoradas amadureçam.

Página atualizada pela última vez em: