Tamanho e Participação do Mercado de Veículo para a Rede (V2G)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

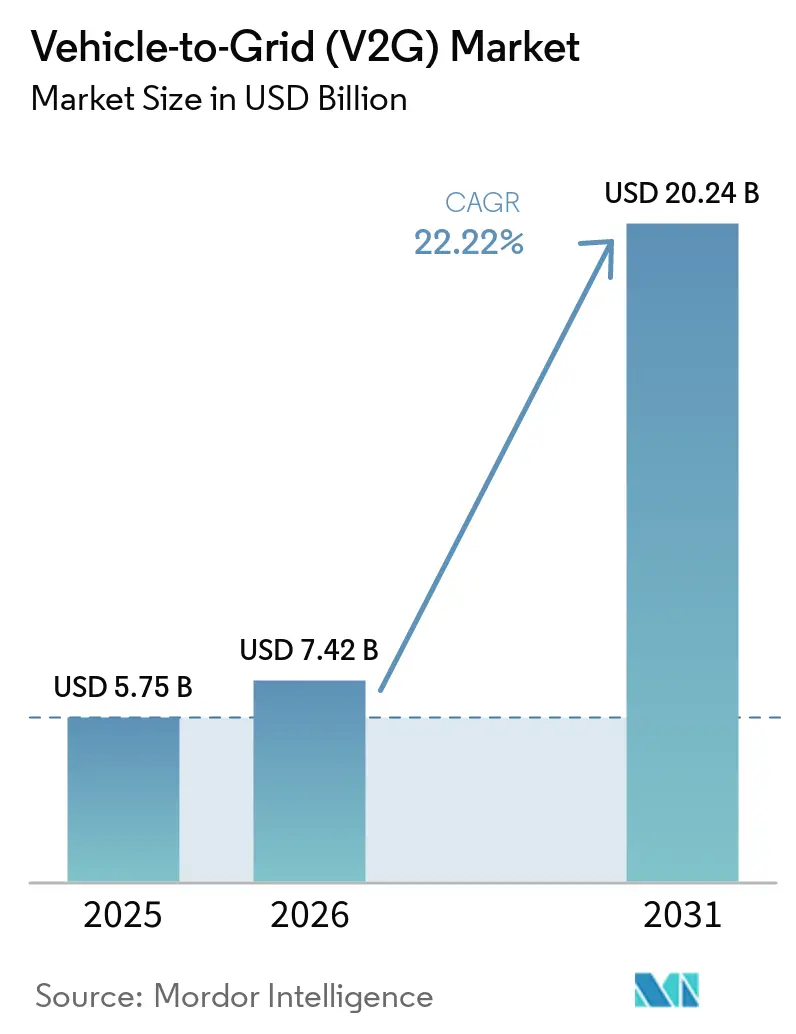

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.22% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículo para a Rede (V2G) por Mordor Intelligence

O tamanho do Mercado de Veículo para a Rede foi avaliado em USD 5,75 bilhões em 2025 e estima-se que cresça de USD 7,42 bilhões em 2026 para atingir USD 20,24 bilhões até 2031, a um CAGR de 22,22% durante o período de previsão (2026-2031). O crescente reconhecimento das baterias distribuídas de veículos elétricos como ativos despacháveis da rede, a rápida incorporação de inversores bidirecionais como equipamento padrão dos fabricantes de equipamentos originais e as metas de inscrição mandatadas por reguladores na Europa e na América do Norte estão acelerando a comercialização. As concessionárias de energia tratam cada vez mais o armazenamento móvel como uma alternativa sem fios, os fabricantes de automóveis esperam receitas recorrentes de software em vez de margens únicas de hardware, e os reguladores agora fornecem a clareza de interconexão que estava ausente antes de 2024. A Europa reteve 40,2% de participação em 2025, mas o CAGR de 25,1% da América do Norte até 2031 sinaliza uma inflexão regional devido ao mandato de 150 MW de V2G da Califórnia e ao aumento das plataformas de agregadores de frotas. O impulso do mercado é reforçado pela queda do custo de capital dos carregadores bidirecionais — o Quasar 2 da Wallbox foi lançado a aproximadamente USD 4.000, uma queda de 43% em relação a 2023 —, juntamente com a medida da Alemanha de reduzir os limites de licitação de serviços auxiliares de 5 MW para 1 MW, permitindo que frotas de médio porte obtenham receitas da rede.

Principais Conclusões do Relatório

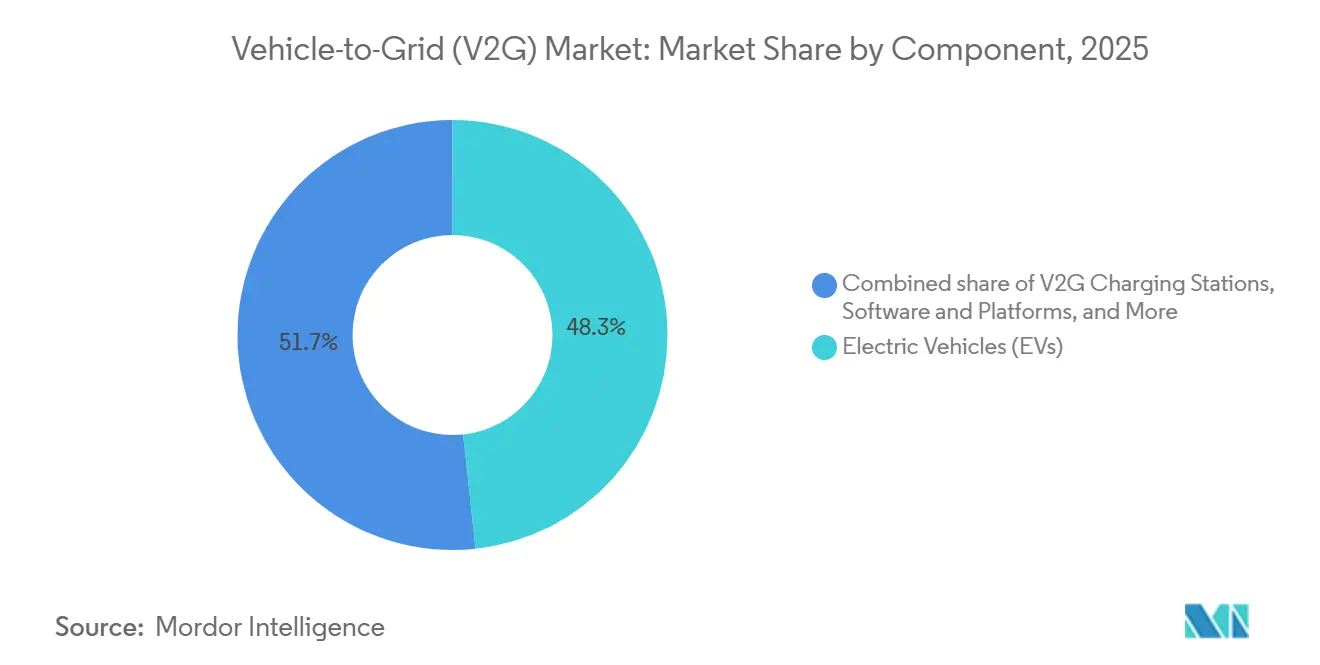

- Por componente, os Veículos Elétricos lideraram com 48,3% da participação do mercado de Veículo para a Rede (V2G) em 2025, enquanto as Estações de Carregamento V2G devem avançar a um CAGR de 25,8% até 2031.

- Por infraestrutura de carregamento, os carregadores CA representaram 57,6% da receita de 2025; os sistemas híbridos CA mais CC estão posicionados para o crescimento mais rápido, expandindo-se a um CAGR de 29,2% até 2031.

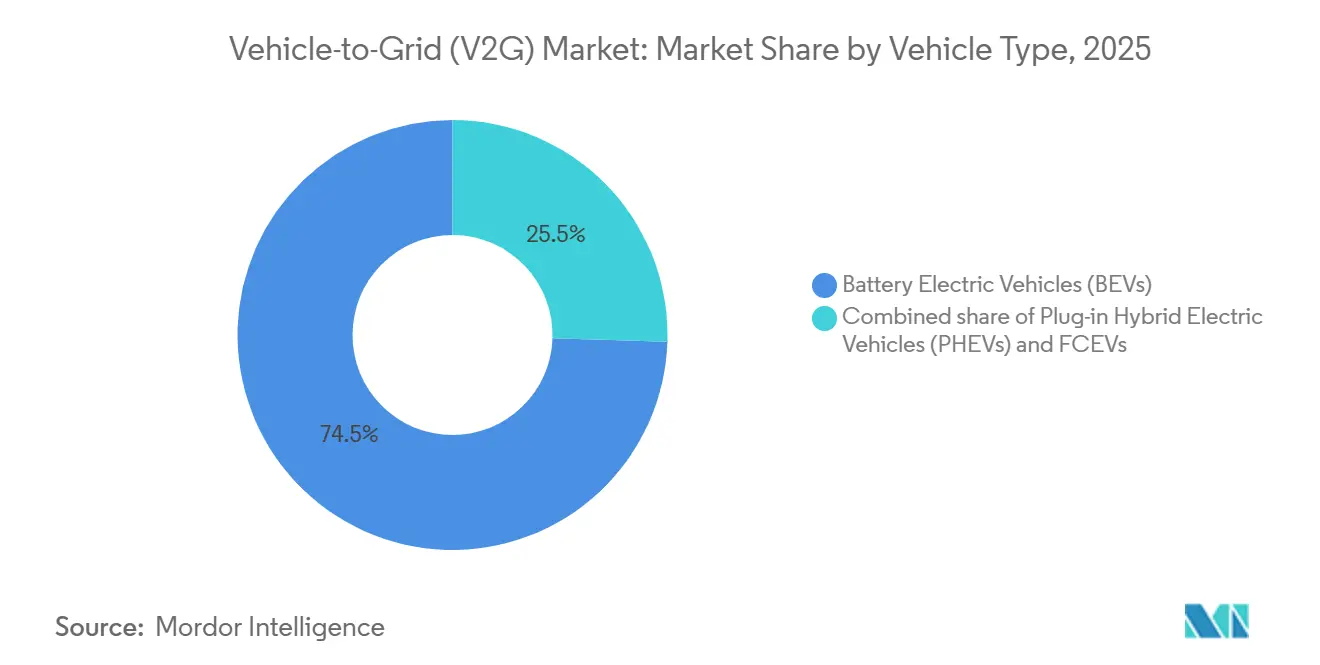

- Por tipo de veículo, os Veículos Elétricos a Bateria dominaram com uma participação de 74,5% em 2025 e têm previsão de crescer a um CAGR de 23,7% até 2031.

- Por aplicação, as frotas comerciais detinham 74,1% das implantações em 2025, e o segmento deve manter um CAGR de 23,5% com base em programas de agregação de ônibus escolares e vans de entrega.

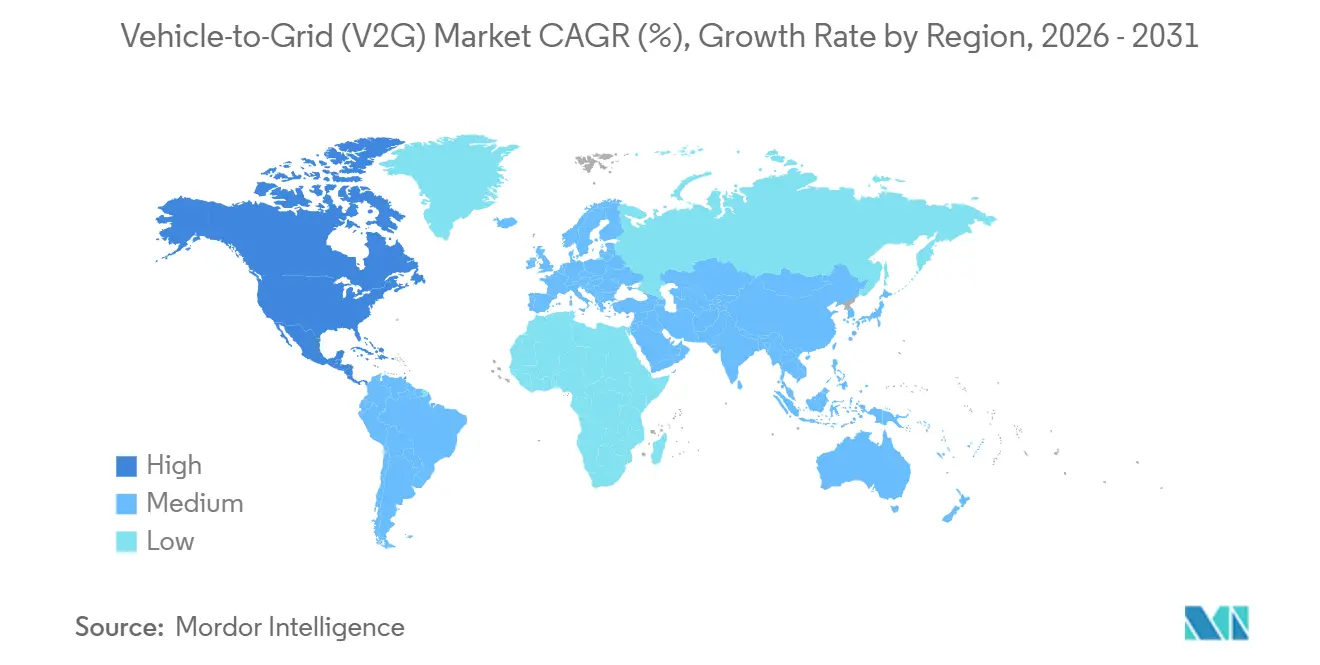

- Por geografia, a Europa liderou com 40,2% de participação na receita em 2025; a América do Norte tem previsão de registrar o CAGR regional mais rápido, de 25,1%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículo para a Rede (V2G)

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão do parque de veículos elétricos e incentivos de apoio | +5.2% | Global, com concentração na China, Europa e América do Norte | Médio a Longo prazo (2-4+ anos) |

| Aceleração da participação das energias renováveis impulsionando a necessidade de flexibilidade da rede | +4.8% | Global, particularmente Europa, Califórnia e Austrália | Médio a Longo prazo (2-4+ anos) |

| Modelos de negócios baseados em agregadores ganhando clareza regulatória | +3.5% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Curto a Médio prazo (≤ 4 anos) |

| Queda do custo de capital dos carregadores bidirecionais | +2.7% | Global | Curto a Médio prazo (≤ 4 anos) |

| Microliquidações habilitadas por blockchain para transações V2G | +1.8% | Global, com adoção antecipada na Europa e em mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Integração de baterias de segunda vida com redes V2G | +1.5% | Global, emergindo na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Parque de Veículos Elétricos e Incentivos de Apoio

A eletrificação de frotas comprime os períodos de retorno porque os operadores podem combinar arbitragem de tarifas por horário de uso, redução de encargos de demanda e receitas de regulação de frequência que os proprietários residenciais não conseguem capturar facilmente. O Ministério da Economia, Comércio e Indústria do Japão pagou JPY 750.000 (≈ USD 5.000) por instalação V2H em 2025, estimulando mais de 10.000 conexões do Nissan Leaf — um modelo que vincula subsídios a serviços de rede medidos em vez de compras de hardware [1]Ministério da Economia, Comércio e Indústria, "Programa de Subsídio para V2H," meti.go.jp. A Comissão de Serviços Públicos da Califórnia ordenou 150 MW de capacidade V2G inscrita até 2027 e uma meta de deslocamento de carga de 7 GW até 2030, eliminando a ambiguidade política que suprimia projetos antes de 2024 [2]Comissão de Serviços Públicos da Califórnia, "Decisão 25-01-020," cpuc.ca.gov. A Administração Nacional de Energia da China iniciou um piloto de 100 veículos em Suzhou em 2024, sinalizando futura integração nacional, embora as regras de interconexão provinciais permaneçam desiguais. Os mercados que impõem mecanismos vinculantes de inscrição ou recuperação de custos atraem investimentos desproporcionais, enquanto as jurisdições voluntárias continuam a ficar para trás.

Aceleração da Participação das Energias Renováveis Impulsionando a Necessidade de Flexibilidade da Rede

A penetração de energias renováveis variáveis acima de 40% em várias redes europeias durante 2025 aumenta a volatilidade intradiária que as baterias de veículos elétricos podem arbitrar a um custo incremental mínimo. A Agência Federal de Redes da Alemanha abriu as reservas de contenção de frequência para frotas de veículos elétricos agregados com licitações mínimas de 1 MW em 2025, permitindo a participação de depósitos de médio porte [3]Agência Federal de Redes da Alemanha, "Reforma dos Serviços Auxiliares," bundesnetzagentur.de. Os usuários do eMabler na Dinamarca ganharam USD 38-76 por mês com contratos de regulação de frequência, chegando a USD 152 para frotas comerciais com despacho otimizado. O ensaio REVS financiado pela ARENA da Austrália provou que 150 veículos podiam responder em 200 ms, superando as reservas girantes. À medida que os eventos de curtailment se multiplicam, as concessionárias preferem o V2G a novas usinas de pico porque as baterias distribuídas evitam atualizações de transmissão e entregam taxas de rampa abaixo de um segundo.

Modelos de Negócios Baseados em Agregadores Ganhando Clareza Regulatória

O desagrupamento de produtos de energia, capacidade e frequência permite que os agregadores alternem fluxos de receita em tempo real — uma flexibilidade que os motoristas individuais não conseguem alcançar. O Regulamento 2025/656 da UE exige conformidade com a norma ISO 15118-20 em todos os carregadores públicos até 2027, eliminando os protocolos proprietários que antes forçavam os agregadores a ecossistemas fechados. O contrato de USD 400 milhões da Nuvve no Novo México utiliza uma taxa de disponibilidade de 15 anos mais bônus de desempenho, transferindo o risco de valor residual para a concessionária. A ChargeScape espera inscrever 6 milhões de veículos vinculados a fabricantes de equipamentos originais até 2028, demonstrando que os fabricantes de automóveis pretendem manter toda a margem de software. As plataformas verticalmente integradas provavelmente dominarão os segmentos residenciais, deixando as frotas comerciais para agregadores especializados.

Queda do Custo de Capital dos Carregadores Bidirecionais

A compressão dos custos de hardware democratiza o acesso, mas os operadores comerciais acumulam o maior benefício porque podem ciclar os carregadores diariamente. O Quasar 2 da Wallbox é vendido a ≈ USD 4.000, uma queda de 43% em relação a 2023, graças a inversores de carboneto de silício e gabinetes modulares [4]Wallbox, "Ficha Técnica do Produto Quasar 2," wallbox.com. O FE-15 da Fermata Energy é vendido por ≈ USD 5.000 instalado, superando os sistemas de bateria residencial com preços acima de USD 10.000 para capacidade equivalente. Modelos acadêmicos mostram lucratividade em 3-5 anos para frotas em escala de depósito, mas 10-17 anos para residências unifamiliares, a menos que sejam adotadas tarifas de exportação variáveis no tempo. A adoção comercial, portanto, se acelerará mesmo enquanto a adoção residencial aguarda a reforma tarifária.

Análise de Impacto das Restrições*

| Restrição | Impacto % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Degradação da bateria e preocupações com garantia | -1.8% | Global | Médio prazo (2-4 anos) |

| Fragmentação de interoperabilidade e protocolos | -1.5% | Global, aguda na América do Norte e Ásia-Pacífico | Curto a Médio prazo (≤ 4 anos) |

| Vulnerabilidades de cibersegurança em veículos elétricos e equipamentos de fornecimento de energia | -1.2% | Global, particularmente crítico na Europa e na América do Norte com regulamentações rigorosas de proteção de dados | Curto a Médio prazo (≤ 4 anos) |

| Estresse em transformadores de distribuição devido a fluxos de energia reversos | -1.4% | América do Norte e Europa, concentrado em bairros residenciais com infraestrutura de rede envelhecida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Degradação da Bateria e Preocupações com Garantia

Os ciclos diários de V2G impõem uma perda de 9-14% no estado de saúde ao longo de 10 anos, traduzindo-se em aproximadamente USD 140/MWh em pagamentos de compensação até 2030. A maioria das garantias dos fabricantes de equipamentos originais exclui a descarga para a rede; a garantia do Leaf da Nissan anula a cobertura se a telemetria detectar eventos de exportação excessivos. O Cybertruck da Tesla limita os proprietários a 365 ciclos de descarga anuais, bloqueando efetivamente o V2G diário sem anular a garantia de bateria de 8 anos. Sem garantias escalonadas que precifiquem o serviço de rede, o V2G permanece uma proposta para frotas comerciais.

Fragmentação de Interoperabilidade e Protocolos

O CHAdeMO legado, o CCS e o Padrão de Carregamento Norte-Americano da Tesla forçam os depósitos a superprovisionarem carregadores em 30-50%, inflacionando o custo de capital. A norma ISO 15118-20 torna-se obrigatória na UE em 1º de janeiro de 2027, mas o hardware CHAdeMO mais antigo não possui caminhos de atualização. O CHAdeMO 3.0 do Japão permite 500 kW de energia bidirecional, mas permanece incompatível com os sistemas CCS em outros lugares. A Tesla abriu seu design de conector em 2024, mas reteve APIs de software cruciais, tornando a interoperabilidade genuína difícil de alcançar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Migração de Margem do Hardware para o Software

Os Veículos Elétricos forneceram 48,3% da receita em 2025, mas as Estações de Carregamento V2G têm previsão de crescer a um CAGR de 25,8% porque os players de infraestrutura agora empacotam software de gestão de energia que gera taxas mensais em vez de lucros únicos de hardware. As plataformas de gestão de energia cobram das frotas USD 15-30 por veículo mensalmente e obtêm margens brutas de 60-70%, superando em muito os 20-30% típicos dos carregadores.

O surgimento do software está remodelando o mercado de Veículo para a Rede (V2G); os fornecedores de componentes que antes prosperavam com margens de metal e plástico agora precisam dominar telemetria, conformidade com a norma ISO 15118-20 e despacho em tempo real. O tamanho do mercado de Veículo para a Rede (V2G) atribuível ao software está, consequentemente, expandindo-se mais rapidamente do que o crescimento agregado, enquanto medidores inteligentes e dispositivos de comunicação comoditizados são agrupados em atualizações de concessionárias com potencial de receita autônoma limitado.

Por Infraestrutura de Carregamento: Sistemas Híbridos Equilibram Capital e Velocidade

Os equipamentos CA capturaram 57,6% da receita de 2025 porque os tempos de permanência noturnos permitem carregamento de 7-11 kW a baixo custo. Ainda assim, as soluções híbridas CA mais CC têm previsão de entregar o CAGR mais alto, de 29,2%, combinando carregamento CA barato durante a noite com descarga CC de 50-150 kW para contratos de serviços auxiliares.

As plataformas híbridas, portanto, alcançam um equilíbrio pragmático: instaladas a ≈ USD 12.000, ficam um terço mais baratas do que o hardware CC autônomo e reduzem o período de retorno para depósitos de ônibus escolares para quatro anos com receitas de regulação de frequência. Essa versatilidade sustenta a mudança do mercado de Veículo para a Rede (V2G) em direção a uma infraestrutura que suporta tanto a energia de deslocamento quanto a monetização de serviços de rede sem duplicar ativos.

Por Tipo de Veículo: A Capacidade da Bateria Impulsiona a Monetização

Os Veículos Elétricos a Bateria detinham 74,5% de participação em 2025 e apresentam uma perspectiva de CAGR de 23,7% porque pacotes de 60-100 kWh sustentam descargas de 2-4 horas necessárias para a regulação de frequência. As baterias de 10-20 kWh dos veículos elétricos híbridos plug-in limitam a participação a funções de nicho de corte de pico.

O Cybertruck da Tesla, com 123 kWh, e o Leaf da Nissan, com 62 kWh, ilustram por que os pacotes maiores dominam. À medida que os preços das baterias caíram para ≈ USD 100/kWh em 2025, o mercado de Veículo para a Rede (V2G) desbloqueou novas faixas de lucratividade, reforçando a preferência por veículos elétricos a bateria em detrimento de veículos elétricos híbridos plug-in e veículos a célula de combustível em aplicações de serviços de rede.

Por Aplicação: Frotas Comerciais Agregam Escala

As frotas comerciais representaram 74,1% das implantações em 2025 e têm previsão de crescer a um CAGR de 23,5% à medida que os operadores monetizam o tempo de permanência ocioso em milhares de ônibus, vans e veículos municipais. Os programas de ônibus escolares geram até USD 200.000 por veículo ao longo de 15 anos por meio de contratos de disponibilidade mais desempenho, compensando quase metade dos custos operacionais ao longo da vida útil.

Os prosumidores individuais enfrentam taxas de atualização de transformadores de USD 500-2.000 por veículo e raramente acessam mercados de resposta de frequência sem um agregador, reduzindo a tração residencial. A menos que as concessionárias introduzam tarifas de exportação dinâmicas em nível nacional, o mercado de Veículo para a Rede (V2G) continuará a ser ponderado em direção à agregação de frotas.

Análise Geográfica

A Europa reteve 40,2% de participação em 2025, impulsionada pelo limite de licitação de 1 MW da Alemanha e pelo mandato da norma ISO 15118-20 em toda a UE. As tarifas de exportação dinâmicas do Reino Unido triplicam os preços nas horas de pico, reduzindo pela metade os tempos de retorno residenciais, e o ensaio de 500 veículos em Utrecht do fabricante de automóveis francês Renault Group provou que os carros de passeio podem satisfazer os requisitos de balanceamento da RTE.

A América do Norte é a região de crescimento mais rápido, expandindo-se a um CAGR de 25,1% até 2031, com a meta de inscrição de 150 MW da Califórnia e a plataforma de 6 milhões de veículos da ChargeScape proporcionando escala. Os pilotos canadenses em Ontário e Quebec demonstram prontidão técnica, mas a ausência de tarifas de exportação atrasa os lançamentos comerciais. O México permanece incipiente, embora contratos de concessionárias transfronteiriços sugiram adoção futura.

O crescimento da Ásia-Pacífico depende dos pilotos da Rede Estatal da China em Suzhou e Xangai, do subsídio V2H de USD 4.716 do Japão e do teste de regulação de frequência de 500 veículos da Coreia do Sul. A fragmentação de protocolos entre CHAdeMO e CCS ainda infla os custos, e os mercados da ASEAN aguardam maior penetração de veículos elétricos antes de se comprometerem com grandes implantações. O projeto REVS financiado pela ARENA da Austrália confirma a viabilidade técnica, mas deve navegar pelas regras fragmentadas do Mercado Nacional de Eletricidade.

Cenário Competitivo

O mercado de Veículo para a Rede (V2G) é moderadamente fragmentado. Empresas como Nissan, Tesla e BYD estão integrando soluções de software para capturar uma parcela significativa das margens de serviços de rede. Por exemplo, a Nissan adquiriu uma participação importante na ChargeScape, com o objetivo de inscrever 6 milhões de veículos até 2028. Enquanto isso, agregadores especializados como Nuvve e Fermata Energy continuam a garantir contratos municipais e de ônibus escolares avaliados em centenas de milhões de dólares, indicando que ainda há espaço para players de nicho no mercado.

Os fornecedores de hardware ABB, Siemens e Wallbox competem pela redução de preços de carregadores; o Quasar 2 da Wallbox por USD 4.000 sublinha a comoditização em curso. Disruptores como o e-mesh orientado por inteligência artificial da Hitachi Energy e as startups de microliquidação por blockchain prometem reduções de 30-70% nos custos de transação, desafiando as estruturas de taxas dos agregadores legados. A conformidade com as normas de cibersegurança IEC 62443 está emergindo como um critério de compra fundamental para frotas de infraestrutura crítica.

Líderes do Setor de Veículo para a Rede (V2G)

Nissan Motor Corporation

Enel X

Tesla Inc.

Nuvve Holding Corp.

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eaton assinou um acordo para adquirir a Resilient Power Systems Inc., uma desenvolvedora de transformadores de estado sólido para aplicações CC de alta potência no mercado de veículos elétricos, melhorando a eficiência da distribuição de energia para aplicações V2G.

- Abril de 2025: A ChargePoint anunciou uma arquitetura CA bidirecional de velocidade máxima com velocidades de carregamento de até 19,2 kW na América do Norte e 22 kW na Europa, com balanceamento de carga dinâmico e capacidades de integração com residências inteligentes.

- Abril de 2025: A Nuvve adquiriu a maior parte dos ativos da Fermata Energy por USD 659.000, formando a subsidiária Fermata Energy II para escalar soluções de energia bidirecional e desenvolver software integrado de previsão e otimização.

- Janeiro de 2025: A Wallbox e a Bidirectional Energy receberam USD 2,2 milhões em financiamento da Comissão de Energia da Califórnia para seu Projeto de Demonstração Residencial Bidirecional V2X, instalando carregadores bidirecionais Quasar 2 em 120 residências para aprimorar as capacidades de gestão de energia.

Escopo do Relatório Global do Mercado de Veículo para a Rede (V2G)

A tecnologia de Veículo para a Rede (V2G) permite que os veículos elétricos tanto consumam eletricidade da rede quanto devolvam energia a ela por meio de carregamento bidirecional. Essa capacidade transforma os veículos elétricos em sistemas móveis de armazenamento de energia, auxiliando no equilíbrio entre oferta e demanda, apoiando a integração de energias renováveis, melhorando a estabilidade da rede e oferecendo vantagens econômicas aos proprietários de veículos elétricos. O V2G desempenha um papel significativo no avanço de sistemas de energia mais inteligentes e sustentáveis.

O mercado global de Veículo para a Rede (V2G) é segmentado por componente, infraestrutura de carregamento, tipo de veículo, aplicação e geografia. Por componente, o mercado é segmentado em veículos elétricos, estações de carregamento V2G, medidores inteligentes e dispositivos de comunicação, sistemas de gestão de energia e software e plataformas. Por infraestrutura de carregamento, o mercado é segmentado em carregamento CA, carregamento CC e sistemas híbridos. Por tipo de veículo, o mercado é segmentado em veículos elétricos a bateria (BEVs), veículos elétricos híbridos plug-in (PHEVs) e veículos elétricos a célula de combustível (FCEVs). Por aplicação, o mercado é segmentado em usuários comerciais e individuais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de V2G nos principais países dessas regiões, com todos os valores dos segmentos apresentados em USD.

| Veículos Elétricos (VEs) |

| Estações de Carregamento V2G |

| Medidores Inteligentes e Dispositivos de Comunicação |

| Sistemas de Gestão de Energia (SGE) |

| Software e Plataformas |

| Carregamento CA |

| Carregamento CC |

| Híbrido |

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos a Célula de Combustível (FCEVs) |

| Comercial |

| Individual |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Veículos Elétricos (VEs) | |

| Estações de Carregamento V2G | ||

| Medidores Inteligentes e Dispositivos de Comunicação | ||

| Sistemas de Gestão de Energia (SGE) | ||

| Software e Plataformas | ||

| Por Infraestrutura de Carregamento | Carregamento CA | |

| Carregamento CC | ||

| Híbrido | ||

| Por Tipo de Veículo | Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | ||

| Veículos Elétricos a Célula de Combustível (FCEVs) | ||

| Por Aplicação | Comercial | |

| Individual | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Veículo para a Rede (V2G) em 2031?

O mercado tem previsão de atingir USD 20,24 bilhões até 2031.

Qual região deve crescer mais rapidamente na adoção de V2G?

A América do Norte apresenta o maior crescimento, expandindo-se a um CAGR de 25,1% até 2031, liderada pelos mandatos de inscrição da Califórnia.

Por que as frotas comerciais dominam as implantações atuais de V2G?

As frotas agregam centenas de veículos, atendendo aos limites de licitação de 1-5 MW e acessando múltiplos fluxos de receita que os proprietários individuais não conseguem.

Como estão evoluindo os custos de hardware para carregadores bidirecionais?

Os preços estão caindo rapidamente; o Quasar 2 da Wallbox foi lançado a USD 4.000, uma queda de 43% em relação à geração anterior, reduzindo os tempos de retorno, especialmente para frotas.

Qual norma técnica sustenta a interoperabilidade na Europa a partir de 2027?

A norma ISO 15118-20 torna-se obrigatória para todos os carregadores públicos na União Europeia a partir de 1º de janeiro de 2027, garantindo autenticação de plug-and-charge e fluxo de energia bidirecional.

Página atualizada pela última vez em: