Tamanho e Participação do Mercado de Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

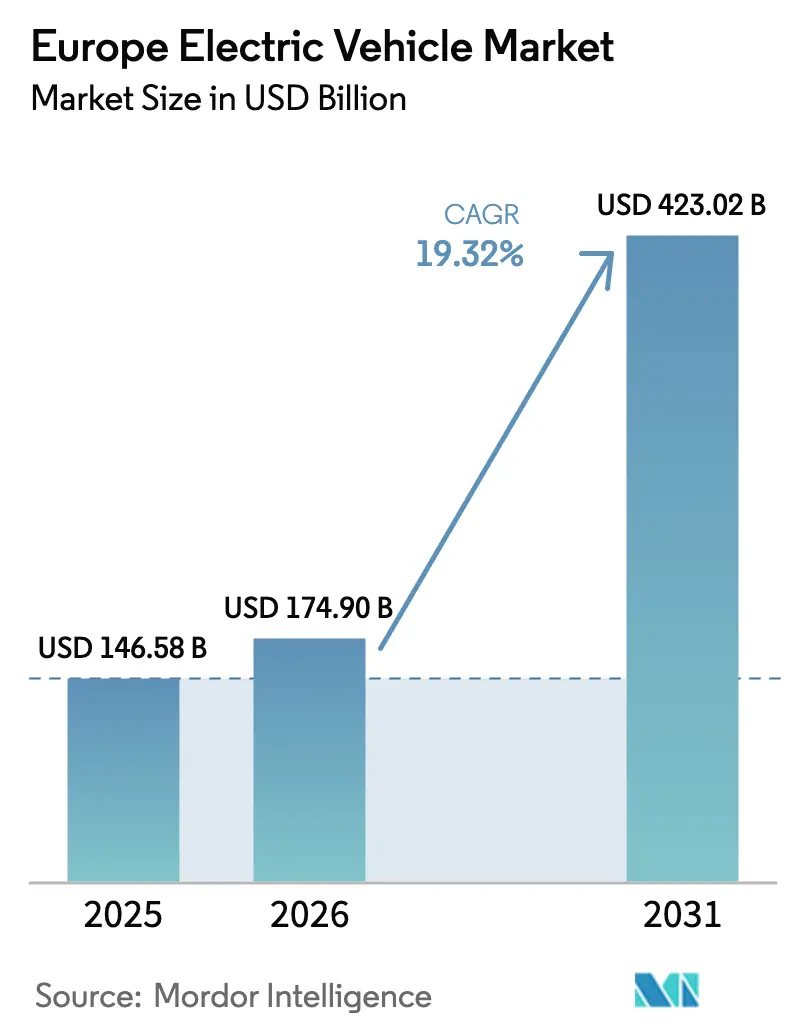

| Tamanho do mercado no ano base (2025) | 146.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 174.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de veículos elétricos cresça de USD 146,58 bilhões em 2025 para USD 174,90 bilhões em 2026, com previsão de atingir USD 423,02 bilhões até 2031 a um CAGR de 19,32% no período 2026–2031. A expansão reflete as políticas vinculantes de redução de carbono da UE, quedas acentuadas nos custos de baterias e a crescente infraestrutura de carregamento público na região. Os veículos elétricos a bateria já dominam volumes e margens, enquanto trens de força de alta tensão, motores síncronos de ímã permanente e químicas de lítio-ferro-fosfato estão moldando as curvas de custo da próxima geração. Os fabricantes de automóveis estão priorizando arquiteturas dedicadas para veículos elétricos, os entrantes chineses estão comprimindo os pontos de preço, e os compromissos de frota alinhados às políticas estão acelerando a demanda nos segmentos de veículos comerciais leves. A inovação em financiamento e valor residual está reduzindo as barreiras de propriedade em sub-regiões sensíveis ao preço, à medida que o mercado europeu de veículos elétricos aprofunda sua transição estrutural.

Principais Conclusões do Relatório

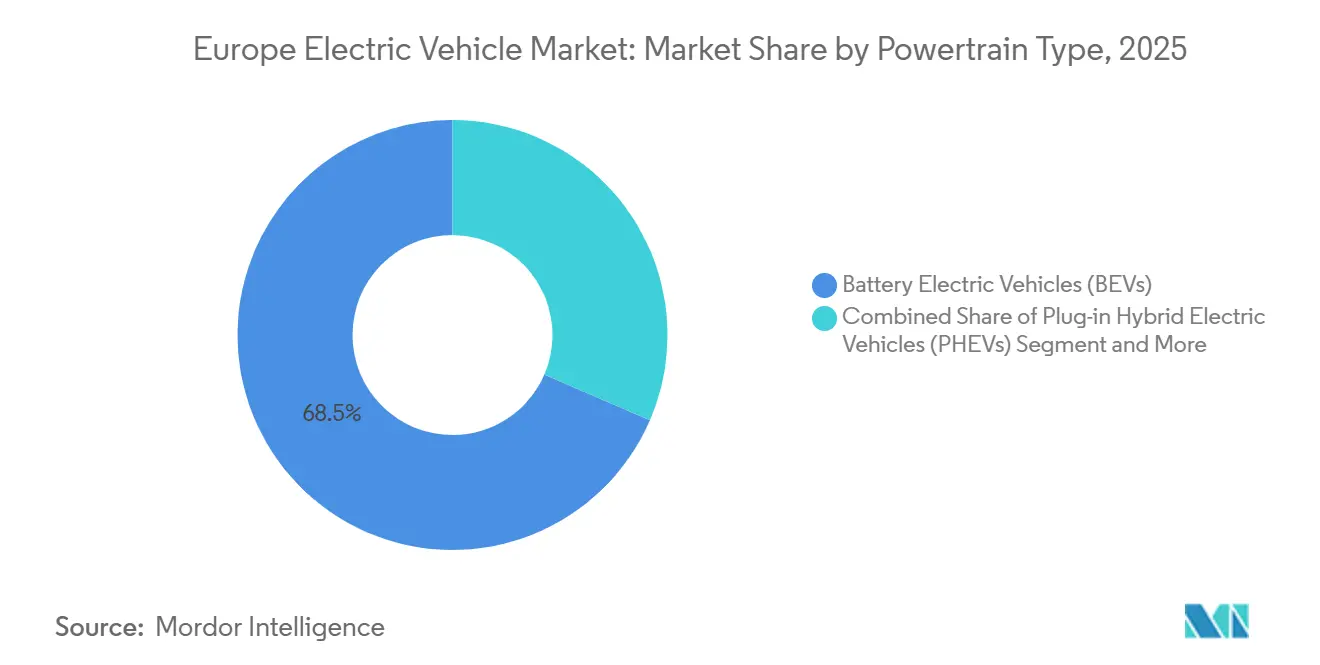

- Por trem de força, os veículos elétricos a bateria capturaram 68,52% da participação do mercado europeu de veículos elétricos em 2025 e têm previsão de expandir a um CAGR de 20,62% até 2031.

- Por tipo de veículo, os veículos comerciais representaram 17,59% do volume de 2025, mas estão projetados para registrar o crescimento mais rápido de 23,31% de CAGR ao longo do período de previsão.

- Por química de bateria, o NMC comandou 44,37% da participação de receita em 2025, enquanto o LFP deve registrar um CAGR de 22,29% até 2031.

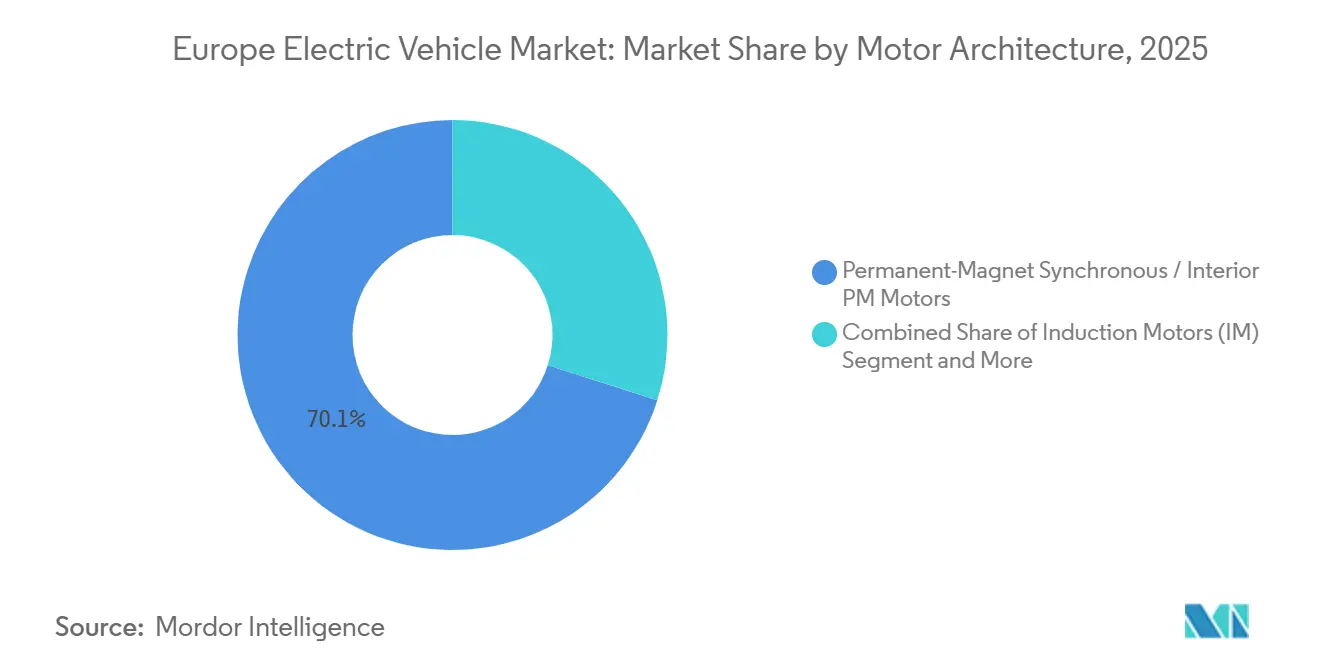

- Por arquitetura de motor, os motores síncronos de ímã permanente lideraram com uma participação de 70,09% em 2025 e devem manter uma participação semelhante até 2031, amplamente alinhada ao CAGR de 19,32% do mercado total.

- Por autonomia, os modelos de autonomia média (200-400 km) representaram 40,61% das vendas de 2025, enquanto as variantes de longa autonomia (400-600 km) devem crescer a um CAGR de 21,74% até 2031.

- Por arquitetura de tensão, os sistemas de média tensão (200-400 V) detinham 43,44% de participação em 2025, enquanto as plataformas de alta tensão (400-800 V) estão projetadas para avançar a um CAGR de 21,26% até 2031.

- Por país, a Alemanha contribuiu com 28,76% da receita de 2025, enquanto a Espanha tem previsão de alcançar o maior CAGR de 21,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Veículos Elétricos na Europa*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda do Custo de Bateria em USD/kWh e Maior Densidade | +4.1% | Europa Ocidental | Longo prazo (≥ 4 anos) |

| Metas de CO₂ da UE e Eliminação Progressiva de Motores de Combustão Interna em 2035 | +3.5% | UE27, Reino Unido, Noruega | Médio prazo (2-4 anos) |

| Expansão das Redes de Carregamento Público Financiadas pela UE | +3.2% | Alemanha, França, Espanha, Benelux | Curto prazo (≤ 2 anos) |

| Mandatos de Eletrificação de Frotas Corporativas | +2.8% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Regras de Passaporte de Bateria Impulsionando Plantas de Células da UE | +2.1% | França, Alemanha, Espanha, Polônia, Hungria | Médio prazo (2-4 anos) |

| Receita de Veículo para a Rede para Frotas | +1.6% | Alemanha, Países Baixos, Dinamarca, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda do Custo de Bateria em USD/kWh e Aumento da Densidade Energética

Os custos médios de pacotes diminuíram significativamente, impulsionados pela expansão de plantas de cátodo maiores, pela substituição do LFP e pela adoção de formatos simplificados de célula para pacote. A arquitetura Qilin da CATL, agora licenciada pelos principais fabricantes automotivos para lançamentos futuros, oferece uma melhoria notável na produção em nível de pacote em comparação com os designs modulares anteriores. Embora os protótipos de estado sólido tenham demonstrado densidade energética impressionante em ambientes laboratoriais, a produção em massa está prevista para ocorrer mais tarde. Essa maior densidade permite que os veículos alcancem maiores autonomias com pacotes menores, reduzindo a massa do veículo e melhorando a eficiência, o que ajuda a reduzir as diferenças de custo ao longo da vida útil em relação aos trens de força tradicionais.

Metas de CO₂ da UE e Prazos de Eliminação Progressiva de Motores de Combustão Interna em 2035

A proibição vinculante de 2035 sobre novos registros de combustão interna elimina a incerteza estratégica, forçando os fabricantes de automóveis a antecipar capital em plataformas de veículos elétricos a bateria. Os limites médios de CO₂ por frota se reduzem para 93,6 g/km em 2025, com penalidades de EUR 95 por grama excedente aplicadas às entregas anuais, expondo riscos de vários bilhões de euros para os fabricantes de equipamentos originais não conformes [1]"Fit for 55: reforço adicional das normas de desempenho de emissões de CO₂ para automóveis e furgões novos,", Comissão Europeia, europa.eu. A Volkswagen já provisionou EUR 1,5 bilhão em 2024 para potenciais multas, ilustrando o impacto da regulamentação no balanço patrimonial. Embora as marcas de volume ultrabaixo gozem de isenções, os produtores de luxo se beneficiam, deixando as marcas convencionais sem tal alívio. Essa disparidade acelera a consolidação de plataformas e o agrupamento de créditos de emissões. Consequentemente, a política alimenta tanto a proliferação de modelos quanto a racionalização de fornecedores no mercado europeu de veículos elétricos. À medida que o capital se afasta da pesquisa em combustão interna, ele fortalece os pipelines de inovação em baterias, consolidando uma liderança de emissões zero até o final da década.

Expansão Rápida das Redes de Carregamento Público Financiadas pela UE

Até 2027, o Regulamento de Infraestrutura de Combustíveis Alternativos exige a instalação de um carregador rápido público de 400 kW a cada 60 km ao longo dos corredores principais, abordando efetivamente as lacunas de cobertura anteriores [2]"Regulamento de Infraestrutura de Combustíveis Alternativos,", Comissão Europeia, europa.eu. Em 2024, a Alemanha instalou 23.000 novos carregadores rápidos de corrente contínua, enquanto a França adicionou 18.000, elevando o total na UE27 para aproximadamente 150.000 pontos de carregamento de alta potência. Operadores como Ionity e Fastned implementaram estratégias de precificação orientadas por software, reduzindo com sucesso o congestionamento nos horários de pico em 30%. Graças aos padrões de pagamento interoperáveis introduzidos pelo Regulamento de Infraestrutura de Combustíveis Alternativos, a fragmentação anterior causada por múltiplos aplicativos — frequentemente um fator dissuasivo para usuários ocasionais de longa distância — foi resolvida. Essa maior visibilidade e conveniência reduz significativamente os riscos percebidos, particularmente em mercados onde os compradores de primeira viagem estão ingressando no cenário europeu de veículos elétricos.

Mandatos de Eletrificação de Frotas Corporativas

A lei climática da Alemanha obriga todas as frotas federais e estaduais a adquirir exclusivamente veículos de emissão zero até 2030, garantindo aproximadamente 300.000 unidades de demanda. O Reino Unido oferece uma dedução de capital de 100% no primeiro ano para veículos comerciais de emissão zero até 2028, resultando em GBP 6.000-8.000 em alívio fiscal por unidade para contribuintes corporativos com alíquota padrão. A paridade de custo total de propriedade é alcançada com 80.000 km de quilometragem anual para furgões leves, o que é significativamente inferior aos 120.000 km típicos das frotas de entrega de encomendas. As principais empresas de leasing, incluindo ALD Automotive e LeasePlan, comprometem-se a que 50% dos novos contratos sejam BEVs até 2025, garantindo um pipeline constante para volumes do mercado secundário que ampliam ainda mais o mercado europeu de veículos elétricos.

Análise de Impacto das Restrições do Mercado de Veículos Elétricos na Europa*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de Preço Inicial de Veículos Elétricos na Europa Central e Oriental | -1.4% | Polônia, República Tcheca, Hungria, Romênia, Países Bálticos | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Minerais Críticos | -1.2% | UE27, Reino Unido | Longo prazo (≥ 4 anos) |

| Lacunas de Cobertura de Carregamento Rápido em Áreas Rurais | -0.9% | Espanha, França, Polônia, áreas rurais escandinavas | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Reparo de Alta Tensão Certificados | -0.7% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço Inicial de Veículos Elétricos na Europa Central e Oriental

Recentemente, os preços médios de transação para veículos elétricos a bateria (BEVs) na Polônia e na Hungria superaram significativamente a renda familiar mediana, com uma proporção muito menor observada na Alemanha [3]"Rendimento líquido equivalente mediano 2024,", Eurostat, ec.europa.eu. O subsídio "Mój Elektryk" da Polônia, que tem uma alocação limitada, apoia um número restrito de veículos anualmente. No entanto, os fundos alocados são tipicamente esgotados logo após a abertura de cada janela de inscrição. A oferta de carros usados permanece limitada, e os valores de revenda após alguns anos permanecem elevados em comparação com seus preços originais, levando ao aumento das taxas de leasing. Embora as marcas chinesas ofereçam modelos mais acessíveis, suas redes de concessionárias ainda não são amplamente difundidas. Espera-se que esses desafios de acessibilidade dificultem o crescimento de curto prazo do mercado de veículos elétricos na Europa, a menos que a penetração de crédito e os orçamentos de subsídios se expandam.

Risco de Fornecimento de Minerais Críticos sob a Lei de Devida Diligência

Sob a Diretiva de Devida Diligência em Sustentabilidade Corporativa, os fabricantes de automóveis enfrentam multas caso não garantam que suas cadeias de fornecimento estejam em conformidade com os padrões ambientais e de direitos humanos. A República Democrática do Congo, responsável por uma parcela significativa do fornecimento mundial de cobalto, enfrenta sérios problemas de práticas trabalhistas na mineração artesanal, representando uma parcela notável de sua produção. Embora a Comissão exija que uma parcela substancial da demanda anual de cobalto da UE seja processada internamente, a capacidade de refino atual permanece mínima. Essa deficiência exige investimentos adicionais significativos, uma soma que compete diretamente com os orçamentos para plantas de células. Os movimentos em direção à integração vertical, exemplificados pelo investimento da Mercedes-Benz em uma refinaria de lítio alemã, oferecem apenas uma proteção parcial contra esses desafios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Veículos Elétricos na Europa

Por Trem de Força:

Prazos Regulatórios Aceleram a Dominância dos BEVsOs veículos elétricos a bateria comandaram 68,52% do mercado europeu de veículos elétricos em 2025 e devem manter um CAGR de 20,62% até 2031, à medida que as vendas de motores de combustão interna diminuem. Os híbridos plug-in perdem relevância estratégica porque os créditos de conformidade diminuem e as emissões no mundo real excedem os resultados laboratoriais. Os volumes de células de combustível permanecem de nicho, dado o número de 250 estações de hidrogênio na Europa.

A compressão contínua dos custos de bateria alinha o custo total dos BEVs com o do diesel em limiares de alta utilização, fortalecendo assim a adoção por frotas. A iminente proibição de 2035 bloqueia capital em plataformas totalmente elétricas, e os portfólios de modelos indicam uma redução gradual dos PHEVs até 2029. O mercado europeu de veículos elétricos, portanto, pivota dos trens de força de transição em direção à eletrificação total em todas as faixas de volume.

Por Tipo de Veículo:

Frotas Comerciais Tornam-se o Motor de CrescimentoOs automóveis de passageiros ainda representaram 82,41% das entregas de 2025, mas os veículos comerciais devem superá-los a um CAGR de 23,31% até 2031, à medida que as zonas de emissão zero nas cidades influenciam os ciclos de compra de frotas. Os furgões leves atingem a paridade de custo operacional com 80.000 km por ano graças às menores despesas com energia e manutenção.

Ônibus elétricos de alta capacidade e caminhões de médio porte estão avançando com mandatos de aquisição municipal e pacotes de 600 kWh otimizados em peso, visando rotas de até 500 km. As arquiteturas de SUV e crossover dominam a adoção por passageiros devido à flexibilidade de embalagem para baterias maiores, enquanto as sedãs premium reservam margens de longa autonomia. Essas dinâmicas diversificam os grupos de demanda dentro do mercado europeu de veículos elétricos.

Por Química de Bateria:

LFP Expande-se pela Vantagem de CustoO NMC entregou 44,37% das instalações de pacotes em 2025, com uma densidade de 200-250 Wh/kg, que suporta veículos de 500 km. O LFP, no entanto, tem previsão de crescer a uma taxa anual de 22,29% até 2031, à medida que Tesla, Volkswagen e Stellantis implantam formatos de células unificados para reduzir os preços de etiqueta de entrada abaixo de EUR 25.000.

A durabilidade de 3.000 ciclos do LFP sustenta garantias de 10 anos e valores residuais mais fortes, características atraentes para frotas corporativas. O NCA permanece concentrado em veículos de longa autonomia ultrapremium. Químicas emergentes como o LMFP elevam a densidade 15% acima do LFP padrão e permitem maior moderação de custos. As mudanças de química orientadas por custo moldarão o tamanho do mercado europeu de veículos elétricos nos segmentos de massa de forma equitativa.

Por Arquitetura de Motor:

Eficiência Sustenta a Supremacia dos Motores Síncronos de Ímã PermanenteOs motores síncronos de ímã permanente detinham 70,09% de participação em 2025 e avançarão a um CAGR de 19,92%. Sua eficiência de 92-95% proporciona uma autonomia urbana estendida, e o design compacto preserva o volume da cabine. A exposição ao fornecimento de neodímio impulsiona pesquisas paralelas em soluções de indução sem ímã e de rotor bobinado.

Os motores de indução fornecem 22% das unidades, favorecidos pelo torque no eixo traseiro sem o uso de terras raras, enquanto os designs de fluxo axial atendem a alvos de desempenho de nicho. Os roteiros de motores diversificados reduzem o risco de matérias-primas sem corroer o prêmio de eficiência que garante a liderança dos motores síncronos de ímã permanente no mercado europeu de veículos elétricos.

Por Autonomia:

Variantes de Longa Autonomia Capturam a Demanda PremiumOs modelos de autonomia média (200-400 km) representaram 40,61% dos registros de 2025, alinhando-se às necessidades médias de condução diária na Europa. Os veículos de longa autonomia (400-600 km) devem expandir 21,74% ao ano até 2031, à medida que a queda nos custos de bateria permite maior acessibilidade de preço.

Uma forte preferência psicológica por autonomia estendida permite que os fabricantes de automóveis cobrem prêmios de preço significativos em relação aos acabamentos de autonomia média. Embora os microcarros de curta autonomia desempenhem um papel crucial nos esquemas de compartilhamento urbano, eles enfrentam a ameaça de compressão de margens à medida que o custo dos módulos de bateria de maior autonomia diminui. Consequentemente, essa estratificação de autonomia cria segmentos de preço distintos dentro do mercado europeu de veículos elétricos.

Por Tensão:

Sistemas de 800 Volts Normalizam o Carregamento RápidoAs plataformas de média tensão de 400 V representaram 43,44% das instalações em 2025; no entanto, as arquiteturas de 800 V devem crescer a uma taxa de 21,26% ao ano à medida que os carregadores em rede de 350 kW se expandem. A tensão mais alta reduz pela metade a corrente de carregamento, diminuindo a perda térmica e a massa dos cabos.

Stellantis e Hyundai Motor Company incorporam 800 V em suas próximas linhas de médio porte, prometendo recargas de 300 km em 10 minutos que se alinham às expectativas dos motoristas formadas pelo abastecimento de gasolina. A ultra-alta tensão permanece um território de segmento de luxo até que os custos de componentes e isolamento caiam. A migração de tensão sustenta os ganhos de experiência do usuário que fortalecerão o mercado europeu de veículos elétricos.

Análise Geográfica

Mercado de Veículos Elétricos na Alemanha e na Espanha

A Alemanha respondeu por 28,76% da receita de 2025. A Volkswagen AG comprometeu um orçamento substancial com a eletrificação, impulsionado pela instalação de numerosos carregadores DC públicos. Embora a remoção de um incentivo de compra tenha inicialmente reduzido os volumes, o mercado se estabilizou à medida que a infraestrutura se expandiu e a oferta de modelos se diversificou. A Espanha registrará o CAGR mais rápido de 21,86%, graças a dois projetos de gigafábricas em Valência e Zaragoza, que garantem o fornecimento doméstico e criam 6.000 empregos diretos.

Mercado de Veículos Elétricos na França e no Reino Unido

A França, com uma participação significativa, beneficia-se de um bônus ecológico aplicável a veículos fabricados dentro do Espaço Econômico Europeu, protegendo efetivamente os produtores locais das pressões de preços induzidas pelas importações. O Reino Unido, com uma participação de mercado notável, está orientando-se em direção a um objetivo ambicioso: alcançar alta penetração de veículos de zero emissão, principalmente por meio de cotas de vendas impostas aos fabricantes, em vez de subsídios diretos ao consumidor.

Mercado de Veículos Elétricos na Noruega e na Romênia

A Noruega, aproveitando isenções fiscais e dispensas de pedágio, alcançou uma penetração notável de Veículos Elétricos a Bateria (BEVs) nas vendas de carros novos, estabelecendo um padrão de referência para a adoção orientada por políticas públicas. Enquanto isso, a Europa Central e Oriental, em conjunto, detém uma participação de mercado menor, mas enfrenta desafios relacionados a preços e infraestrutura. Um contraste marcante na densidade de carregadores públicos evidencia o cenário desigual: a Noruega conta com um carregador para cada poucos veículos elétricos, enquanto a Romênia fica significativamente atrás, com muito menos carregadores por veículo.

Cenário Competitivo

Os principais players dominam o cenário, conquistando uma participação significativa nos registros de BEVs. O Grupo Volkswagen, por meio de suas múltiplas marcas, aproveita plataformas modulares, colhendo economias de escala que sustentam tanto seus modelos de entrada quanto suas variantes de luxo. Enquanto isso, a Tesla, com sua integração vertical de células, software e vendas diretas, desfruta de altas margens brutas, concedendo-lhe uma flexibilidade de precificação que os concorrentes dependentes de concessionárias não possuem.

Os players chineses BYD Company Ltd., NIO Inc. e SAIC Motor Europe estão causando impacto ao reduzir significativamente os preços. Sua vantagem vem da produção interna de baterias e semicondutores, isolando-os de interrupções no fornecimento. À medida que se expandem na Europa, estão estabelecendo novos locais de montagem e serviços pós-venda que contornam os custos associados às concessionárias tradicionais.

O Escritório Europeu de Patentes registrou um aumento de pedidos, predominantemente centrados em tecnologias de carregamento rápido e gerenciamento térmico. À medida que os requisitos de conformidade para rastreabilidade de baterias se aproximam, os fabricantes de equipamentos originais com capacidade de auditar internamente suas cadeias a montante tendem a se beneficiar, potencialmente marginalizando players menores. Tais dinâmicas estão moldando as tendências de consolidação no cenário de veículos elétricos da Europa.

Líderes do Setor de Veículos Elétricos na Europa

Groupe Renault

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BMW AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Veículos Elétricos na Europa

- BMW AG

- Groupe Renault

- Hyundai Motor Company

- Kia Corporation

- Mercedes-Benz Group AG

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

- Volvo Car AB

- Stellantis N.V.

- BYD Company Ltd.

- NIO Inc.

- Ford Motor Company

- MG Motor Europe

- Rivian Automotive LLC

Desenvolvimento Recente do Setor no Mercado de Veículos Elétricos na Europa

- Dezembro de 2025: A HKS Co., Ltd. (HKS) revelou sua parceria com a Caterham Cars Ltd. (Caterham Cars), sediada no Reino Unido, para co-desenvolver veículos elétricos. A HKS fornecerá sua suspensão para o protótipo de cupê esportivo elétrico da Caterham Cars e participará da análise do veículo e de outros aspectos de desenvolvimento. Este marca a primeira incursão da HKS no desenvolvimento de componentes para um carro esportivo elétrico, fortalecendo a iniciativa de veículos elétricos da Caterham, o "Projeto V".

- Dezembro de 2025: A LG Energy Solution Ltd., o braço de baterias para veículos elétricos da LG Chem Ltd., fechou um acordo de USD 1,4 bilhão com a Mercedes-Benz. Este acordo de sete anos, com vigência de março de 2028 a junho de 2035, obriga a LG Energy Solution a fornecer baterias para os veículos elétricos da Mercedes-Benz na Europa e na América do Norte.

- Novembro de 2025: A Porsche apresentou os SUVs Cayenne Electric e Cayenne Turbo Electric. Ambos os modelos da linha Cayenne elétrica vêm com tração nas quatro rodas e contam com o avançado sistema eletrônico de Gerenciamento de Tração da Porsche. O novo Cayenne mede 4.985 mm de comprimento, 1.980 mm de largura e 1.674 mm de altura, com uma distância entre eixos estendida para 3.023 mm. Oferece um generoso espaço de carga traseiro variando de 781 a 1.588 litros, complementado por um porta-malas dianteiro de 90 litros. Dependendo da configuração, o SUV tem capacidade de reboque de até 3,5 toneladas.

Escopo do Relatório do Mercado de Veículos Elétricos na Europa

O relatório do mercado de veículos elétricos na Europa é segmentado por trem de força (BEV, PHEV e FCEV), tipo de veículo (automóvel de passageiros e veículo comercial), química de bateria (LFP, NMC e outros), arquitetura de motor (PMSM, indução e outros), autonomia (curta, média, longa e ultra-longa), tensão (baixa, média, alta e ultra-alta) e país. As previsões de mercado são fornecidas em valor (USD) e volume (unidades).

Visão Geral da Segmentação

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos a Célula de Combustível (FCEVs) |

| Automóvel de Passageiros | Hatchback |

| Sedã | |

| Veículo Utilitário Esportivo/Crossover | |

| Veículo Multiuso | |

| Veículo Comercial | Veículo Comercial Leve |

| Caminhão de Médio e Grande Porte | |

| Ônibus |

| Fosfato de Ferro e Lítio (LFP) |

| Óxido de Lítio, Níquel, Manganês e Cobalto (NMC) |

| Óxido de Lítio, Níquel, Cobalto e Alumínio (NCA) |

| Outros |

| Motores Síncronos de Ímã Permanente / Motores de Ímã Permanente Interior |

| Motores de Indução |

| Outros (Motor de Relutância Comutada, Fluxo Axial, etc.) |

| Curta (Abaixo de 200 km) |

| Média (200-400 km) |

| Longa (400-600 km) |

| Ultra-Longa (Acima de 600 km) |

| Baixa Tensão (Abaixo de 200 V) |

| Média Tensão (200-400 V) |

| Alta Tensão (400-800 V) |

| Ultra-Alta Tensão (Acima de 800 V) |

| Áustria |

| Bélgica |

| República Tcheca |

| Dinamarca |

| Estônia |

| França |

| Alemanha |

| Irlanda |

| Itália |

| Letônia |

| Lituânia |

| Noruega |

| Polônia |

| Rússia |

| Espanha |

| Suécia |

| Reino Unido |

| Restante da Europa |

| Por Trem de Força | Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | ||

| Veículos Elétricos a Célula de Combustível (FCEVs) | ||

| Por Tipo de Veículo | Automóvel de Passageiros | Hatchback |

| Sedã | ||

| Veículo Utilitário Esportivo/Crossover | ||

| Veículo Multiuso | ||

| Veículo Comercial | Veículo Comercial Leve | |

| Caminhão de Médio e Grande Porte | ||

| Ônibus | ||

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) | |

| Óxido de Lítio, Níquel, Manganês e Cobalto (NMC) | ||

| Óxido de Lítio, Níquel, Cobalto e Alumínio (NCA) | ||

| Outros | ||

| Por Arquitetura de Motor | Motores Síncronos de Ímã Permanente / Motores de Ímã Permanente Interior | |

| Motores de Indução | ||

| Outros (Motor de Relutância Comutada, Fluxo Axial, etc.) | ||

| Por Autonomia | Curta (Abaixo de 200 km) | |

| Média (200-400 km) | ||

| Longa (400-600 km) | ||

| Ultra-Longa (Acima de 600 km) | ||

| Por Tensão | Baixa Tensão (Abaixo de 200 V) | |

| Média Tensão (200-400 V) | ||

| Alta Tensão (400-800 V) | ||

| Ultra-Alta Tensão (Acima de 800 V) | ||

| Por País | Áustria | |

| Bélgica | ||

| República Tcheca | ||

| Dinamarca | ||

| Estônia | ||

| França | ||

| Alemanha | ||

| Irlanda | ||

| Itália | ||

| Letônia | ||

| Lituânia | ||

| Noruega | ||

| Polônia | ||

| Rússia | ||

| Espanha | ||

| Suécia | ||

| Reino Unido | ||

| Restante da Europa | ||

Definição de mercado

- Tipo de Veículo - A categoria inclui automóveis de passageiros, veículos comerciais e motocicletas e scooters.

- Tipo de Carroceria do Veículo - Na categoria de Automóveis de Passageiros, inclui Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso; para Veículos Comerciais, abrange Caminhonetes Comerciais Leves, Furgões Comerciais Leves, Caminhões Comerciais de Médio Porte, Caminhões Comerciais de Grande Porte e Ônibus de Médio e Grande Porte; e para Motocicletas e Scooters, engloba Scooters e Motocicletas.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais elevados do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e pela frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passageiros | Os automóveis de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são abrangidos por esta categoria. |

| Caminhões de Médio e Grande Porte | Os veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros em longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente automóveis de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e têm espaço para bagagem também. Geralmente são mais altos do que o sedã familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferências variáveis do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.