Tamanho e Participação do Mercado de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

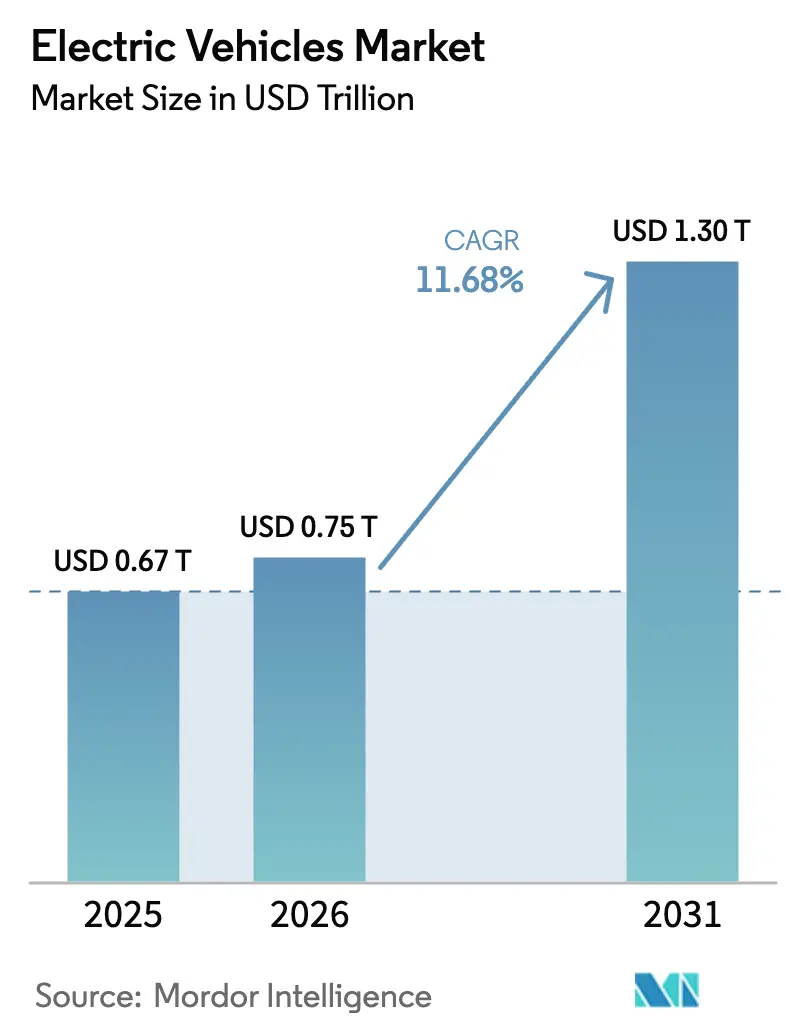

| Tamanho do Mercado (2026) | 0.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.68% CAGR |

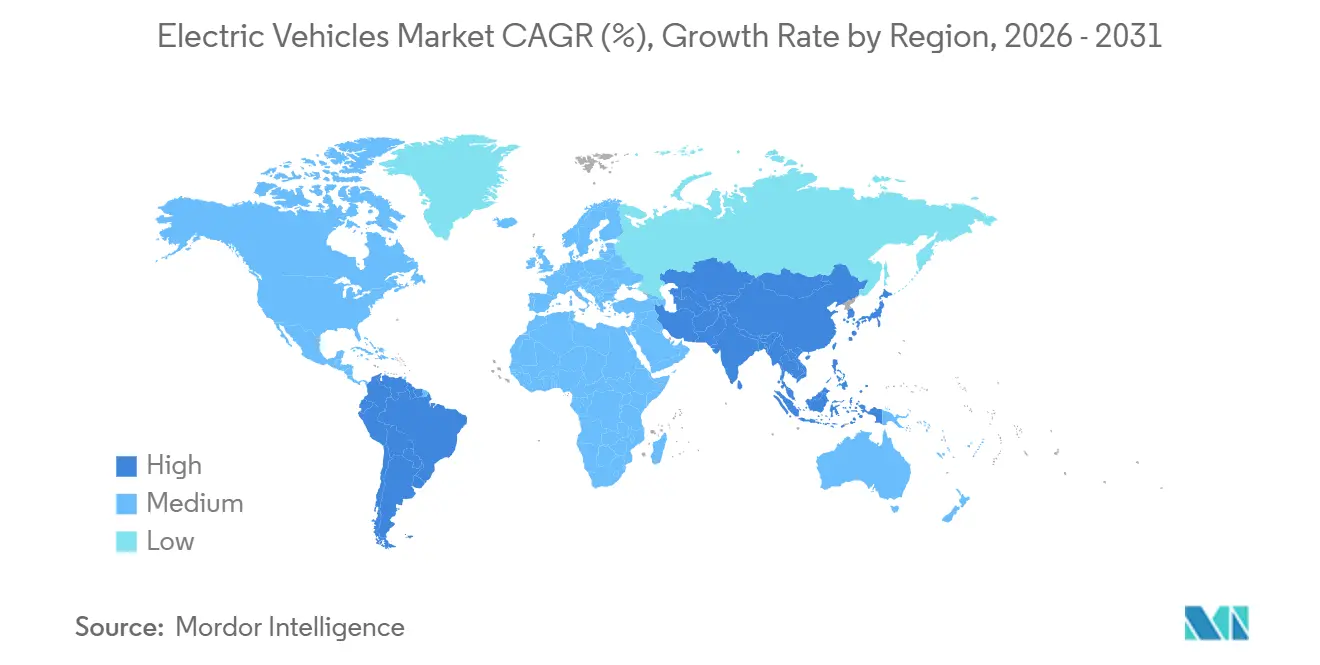

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

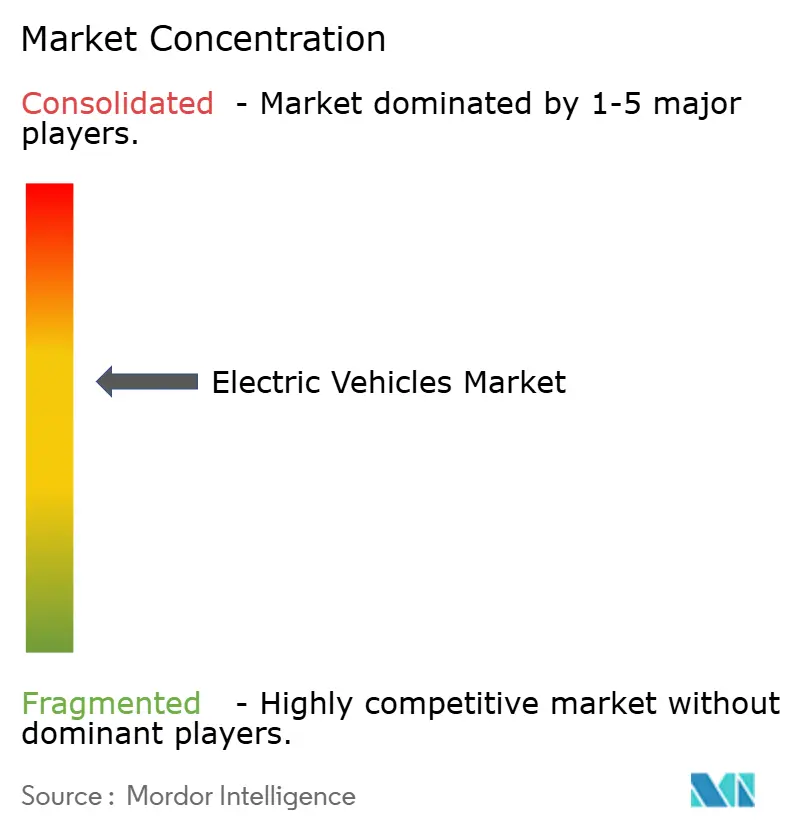

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de veículos elétricos deve crescer de USD 0,67 trilhão em 2025 para USD 0,75 trilhão em 2026 e está previsto para atingir USD 1,30 trilhão até 2031, a um CAGR de 11,68% no período de 2026 a 2031. A queda nos preços dos pacotes de baterias, a rápida expansão de corredores de carregamento superiores a 350 kW e limites mais rígidos de CO₂ médio de frota na China, na União Europeia e nos Estados Unidos sustentam essa expansão. Os veículos elétricos a bateria já respondem por mais de sete em cada dez unidades vendidas, enquanto a Ásia-Pacífico ancora mais da metade da demanda global com base na expansão da produção de fosfato de ferro e lítio da China. As montadoras estão padronizando plataformas de 400 a 800 volts para reduzir as sessões de carregamento rápido para menos de 20 minutos, e as frotas comerciais estão acelerando as aquisições à medida que o custo total de propriedade cai abaixo da paridade com o diesel. A intensidade competitiva é moderada: BYD, Tesla e SAIC juntas detêm aproximadamente um terço da participação de mercado global, mas a capacidade produtiva dos fabricantes tradicionais está crescendo rapidamente para evitar penalidades onerosas por emissões.

Principais Conclusões do Relatório

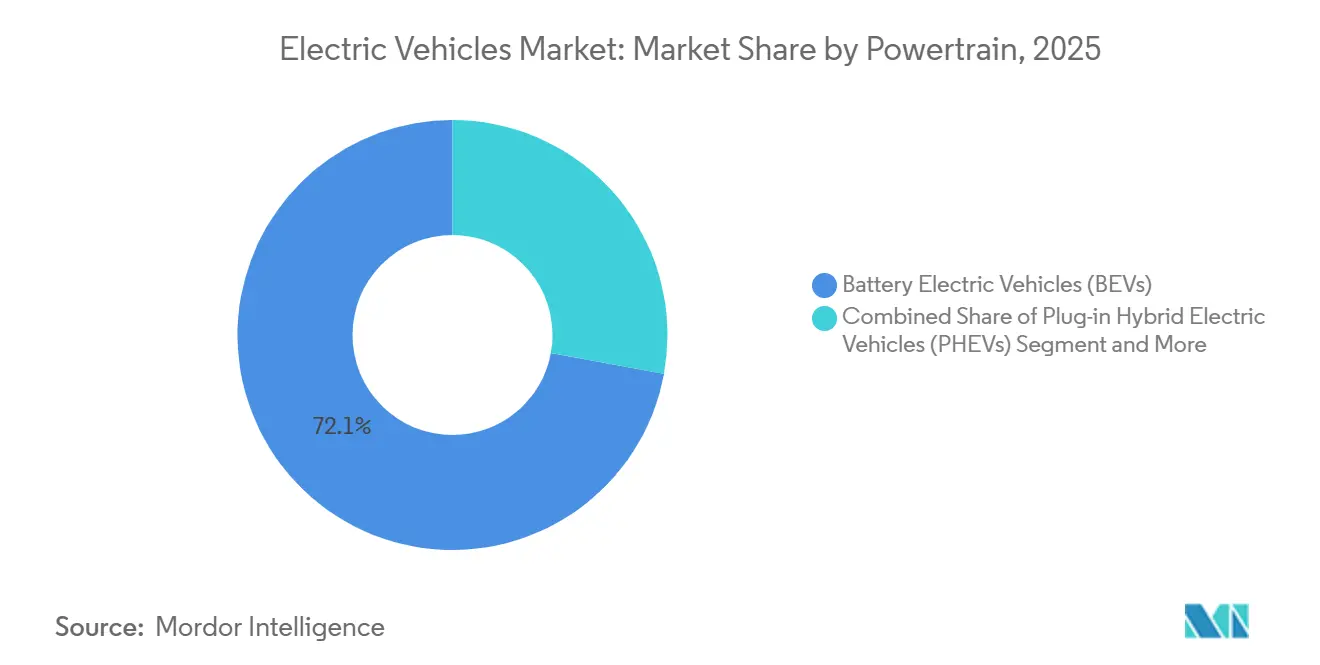

- Por trem de força, os veículos elétricos a bateria capturaram 72,12% da participação de mercado de veículos elétricos em 2025 e devem se expandir a um CAGR de 13,43% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 79,28% da receita de 2025, enquanto os veículos comerciais devem crescer na taxa mais rápida, com um CAGR de 12,83% até 2031 no mercado de veículos elétricos.

- Por química de bateria, o Óxido de Lítio Níquel Manganês Cobalto (NMC) detinha 42,38% do tamanho do mercado de veículos elétricos em 2025, enquanto o Fosfato de Ferro e Lítio (LFP) é o líder de ritmo com um CAGR de 14,93% até 2031.

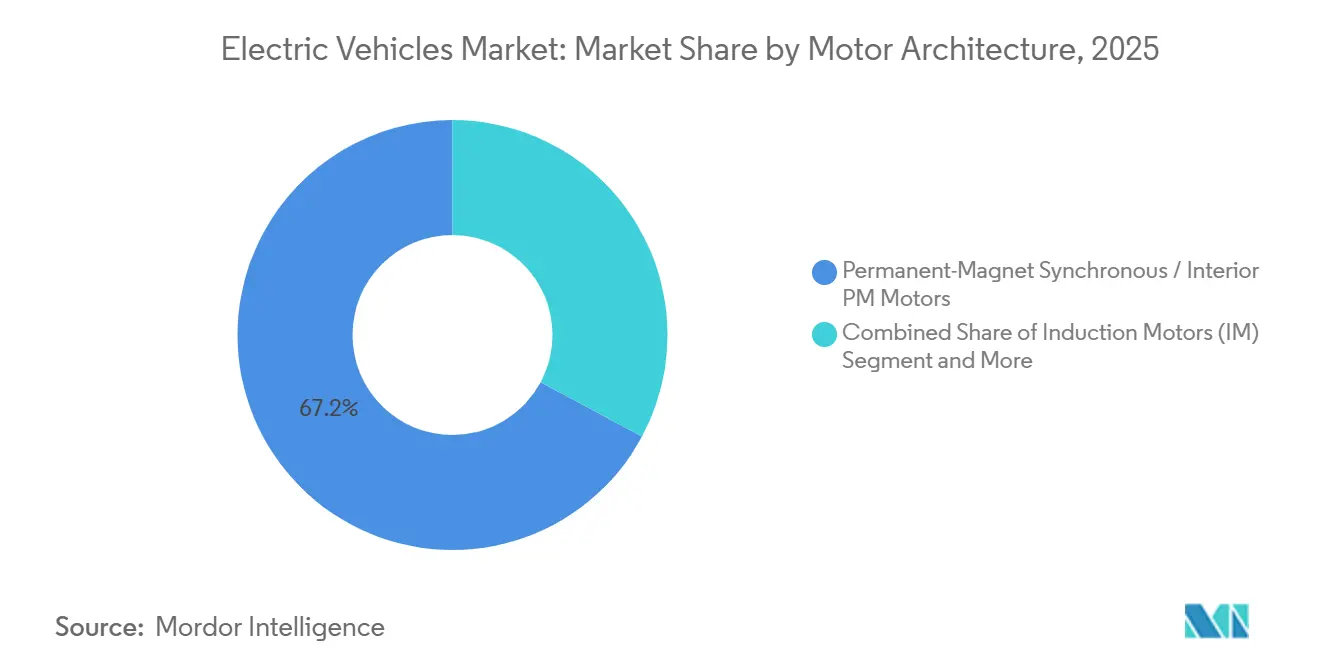

- Por arquitetura de motor, os Motores Síncronos de Ímã Permanente (PMSM) lideraram com uma participação de 67,18% em 2025 e devem avançar a um CAGR de 13,44% até 2031.

- Por autonomia, os modelos de médio alcance de 200 a 400 quilômetros responderam por 40,61% de participação em 2025, enquanto as variantes de longo alcance de 400 a 600 quilômetros crescem a um CAGR de 12,38% até 2031, refletindo a evolução das preferências dos compradores no mercado de veículos elétricos.

- Por tensão, as plataformas de 200 a 400 volts mantiveram uma participação de 47,42% em 2025, e os sistemas de 400 a 800 volts são os de crescimento mais rápido, com um CAGR de 15,21% até 2031.

- Por geografia, a região Ásia-Pacífico dominou com uma participação de 52,73% em 2025 e também é a região de crescimento mais rápido, com um CAGR de 13,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo do Pacote de Baterias Abaixo de USD 80/kWh até 2027 | +2.8% | Global, mais cedo na China e na Europa | Médio prazo (2 a 4 anos) |

| Endurecimento dos Padrões de CO₂ Médio de Frota | +2.3% | China, Europa, estados ZEV da Califórnia | Curto prazo (≤2 anos) |

| Carregamento em Corredor Ultra-Rápido Acima de 350 kW | +1.9% | América do Norte, Europa, crescente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de Descarbonização de Frotas Corporativas | +1.5% | Global, núcleo da OCDE | Curto prazo (≤2 anos) |

| Penetração de Ânodo de Silício Acima de 600 km de Autonomia | +1.2% | Segmentos premium, Estados Unidos, Europa | Longo prazo (≥4 anos) |

| Cadeias de Valor de Baterias de Uso Secundário | +1.1% | Europa, Japão, implantação global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Deflação do Custo do Pacote de Baterias Aproximando-se do Limite de USD 80/kWh

Os preços dos pacotes de íons de lítio caíram significativamente e devem cair ainda mais nos próximos anos. Essa redução é atribuída à adoção de designs de célula para pacote, que eliminam os alojamentos dos módulos, e ao aumento da produção de LFP chinês [1]"Livro Branco de Tecnologia Célula para Pacote,", CATL, catl.com. Os principais fabricantes já fornecem pacotes a custos mais baixos por meio de contratos de longo prazo. Essa estratégia de preços permite que as montadoras ofereçam modelos mais acessíveis sem depender de subsídios. Com os custos se aproximando da paridade com os trens de força de combustão interna, a adoção está se acelerando em regiões sensíveis a preços, como o Sudeste Asiático e a América Latina. Além disso, as linhas piloto de estado sólido dos principais players visam custos ainda mais baixos até o final da década, apoiando ofertas premium com autonomia estendida. À medida que essas tendências de custo continuam, os veículos elétricos estão prontos para manter uma vantagem substancial de preço sobre os trens de força tradicionais.

Endurecimento dos Padrões de CO₂ Médio de Frota nos Principais Mercados

A China aumentou sua cota de duplo crédito, enquanto a UE endureceu seu limite de emissões. Enquanto isso, o programa Advanced Clean Cars II da Califórnia está prestes a entrar em vigor em breve[2]"Regulamento sobre Infraestrutura de Combustíveis Alternativos,", Comissão Europeia, ec.europa.eu. Essas medidas estão impulsionando investimentos significativos em iniciativas de emissão zero. Na Europa, as penalidades por não conformidade aumentaram significativamente, criando uma ameaça substancial que está mudando as prioridades de P&D de gigantes automotivos como Volkswagen, Stellantis e General Motors. Como resultado, essas montadoras tradicionais estão acelerando o desenvolvimento de plataformas skateboard e arquivando planos para novos projetos de combustão interna. As pressões regulatórias tornaram-se um fator-chave que molda a direção do mercado de veículos elétricos.

Infraestrutura de Carregamento Ultra-Rápido ao Longo de Corredores de Carga

Os Estados Unidos viram recentemente a ativação de numerosas novas estações de carregamento de alta capacidade. Enquanto isso, a IONITY expandiu sua presença na Europa, posicionando estrategicamente carregadores em intervalos regulares ao longo das rotas TEN-T[3]"Atualização de Progresso da Rede 2024,", IONITY, ionity.eu. O mais recente modelo de Supercarregador da Tesla melhora significativamente a autonomia durante o carregamento em um curto período de tempo. Concomitantemente, o Regulamento de Combustíveis Alternativos da UE estabeleceu um prazo firme para garantir a cobertura dos corredores. As frotas de logística estão agora otimizando as operações, alinhando recargas parciais com as pausas obrigatórias de descanso dos motoristas, reduzindo efetivamente o tempo de inatividade. Essa extensa expansão da rede não apenas alivia a ansiedade de autonomia, mas também apoia a taxa de crescimento projetada para a eletrificação comercial.

Penetração de Ânodo de Silício Habilitando Segmentos de Ultra-Longa Autonomia

O protótipo EQXX da Mercedes-Benz alcançou uma autonomia significativa com uma única carga, graças a ânodos compostos de silício-carbono que aumentaram substancialmente a densidade de energia sem expandir o volume do pacote. A Sila Nanotechnologies forneceu material de grau de produção, visando um aumento notável na densidade de energia no futuro. As preocupações com a vida útil nos primeiros ciclos diminuíram à medida que o silício nanoestruturado, combinado com ligantes poliméricos, supera um benchmark crítico de desempenho. Com a comercialização ganhando impulso, uma autonomia estendida agora é padrão em crossovers de segmento médio, aliviando a ansiedade de autonomia e direcionando os compradores para variantes de maior alcance em todo o mercado de veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Concentração de Minerais Críticos | -1.8% | Global, agudo na Europa e nos Estados Unidos | Médio prazo (2 a 4 anos) |

| Gargalos de Atualização da Rede Elétrica | -1.4% | América do Norte, Europa, metrópoles da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Incerteza do Valor Residual em Mercados Emergentes | -0.9% | América do Sul, Sudeste Asiático, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Custo de Conformidade com Cibersegurança e Atualizações OTA | -0.7% | Global, rigoroso na Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Concentração na Cadeia de Suprimentos de Minerais Críticos

A Indonésia e a República Democrática do Congo, que detêm a maioria das reservas de níquel e cobalto, têm sido o epicentro das flutuações de preços em resposta às mudanças de política que moldam o mercado de veículos elétricos. Os preços do níquel subiram significativamente devido às restrições de exportação da Indonésia, apenas para cair acentuadamente depois. À medida que as montadoras correm para atender às estipulações da Lei de Redução da Inflação, elas estão recorrendo a fontes sob acordos de livre comércio. Notavelmente, a General Motors fez um movimento significativo, investindo pesadamente no projeto Thacker Pass da Lithium Americas. No entanto, apesar desses esforços de diversificação, a China continua dominando, refinando uma parcela substancial do lítio e cobalto do mundo. Essa dominância não apenas torna a cadeia de suprimentos suscetível, mas também modera os aumentos de margem esperados.

Gargalos de Atualização da Rede Elétrica no Nível de Distribuição

As concessionárias da Califórnia registraram inúmeras solicitações de interconexão pendentes para sites de carregamento rápido comercial, com tempos de espera medianos superiores a vários meses, criando gargalos no mercado de veículos elétricos. Os transformadores urbanos, tipicamente projetados para baixas cargas de pico residencial, enfrentam desafios quando um único dispensador demanda o equivalente a dezenas de residências. Embora as tarifas de carregamento inteligente ajudem a aliviar parte da demanda de pico, elas podem comprometer a conveniência do usuário, particularmente para moradores de apartamentos. A Lei de Investimento em Infraestrutura e Empregos alocou financiamento significativo para a resiliência da rede elétrica. No entanto, com as expansões de distribuição se estendendo por muito tempo no futuro, há uma limitação na adoção de curto prazo nas áreas de alta densidade da Europa e da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Trem de Força: BEVs Consolidam a Liderança

Os veículos elétricos a bateria detinham 72,12% da participação de mercado de veículos elétricos em 2025 e estão registrando um CAGR de 13,43% até 2031. As arquiteturas puramente elétricas capitalizam na queda dos custos de LFP e no carregamento em corredor, enquanto os híbridos plug-in atingem um platô à medida que a complexidade do trem de força duplo perde popularidade. Os formatos de célula de combustível permanecem limitados pela escassez de postos de hidrogênio, entregando menos de 15.000 unidades globais em 2024. Os cronogramas de eliminação gradual na China e na Califórnia reduzem os créditos regulatórios para híbridos após 2030, consolidando assim a primazia dos BEVs.

Os híbridos plug-in ainda atendem áreas rurais com estações de carregamento esparsas, mas o diferencial de preço se erode à medida que os BEVs com ânodo de silício atingem 600 km de autonomia. Os compradores de frotas mostram apetite limitado para manter dois trens de força por veículo, o que limita o crescimento do volume. As unidades de célula de combustível podem encontrar nichos de longa distância quando os custos do hidrogênio verde caírem, mas esse cenário está fora da janela de previsão. Efeito líquido: o mercado de veículos elétricos continua sua mudança em direção a plataformas de bateria dedicadas em maior escala.

Por Tipo de Veículo: Crescimento Comercial Supera a Dominância de Passeio

Os automóveis de passeio responderam por 79,28% da receita de 2025, enquanto os veículos comerciais registraram o CAGR mais rápido de 12,83% até 2031 no mercado de veículos elétricos. Os operadores de entrega de encomendas e as frotas de ônibus municipais firmam contratos plurianuais, isolando a produção dos ciclos de consumo. As vans comerciais leves, como a Ford E-Transit e a Mercedes-Benz eSprinter, alcançam custos operacionais 40 a 50% mais baixos por quilômetro em comparação com seus rivais a diesel, acelerando as conversões de frotas corporativas.

Os caminhões de médio e pesado porte estão cruzando o limiar econômico à medida que os custos das baterias diminuem e as zonas de emissão zero urbanas se expandem pelo mercado de veículos elétricos. O ônibus elétrico de 12 metros da BYD já ancora 90% das novas vendas de ônibus urbanos na China. Os SUVs de passeio mantêm a liderança de volume devido à preferência do consumidor por versatilidade de carga; no entanto, sedãs e hatchbacks veem as linhas de modelos encolherem à medida que as montadoras redirecionam capital para crossovers e chassis comerciais.

Por Química de Bateria: LFP Acelera, NMC Mantém Nicho Premium

A química de Óxido de Lítio Níquel Manganês Cobalto (NMC) protegeu uma participação de 42,38% do tamanho do mercado de veículos elétricos em 2025. Ainda assim, o Fosfato de Ferro e Lítio (LFP) está crescendo a um CAGR de 14,93%, impulsionado por suas vantagens de custo e estabilidade térmica. A Bateria Blade da BYD alimenta modelos abaixo de USD 10.000 na China, enquanto a Tesla adotou o LFP para versões de autonomia padrão em 2024. O NMC permanece favorecido em segmentos premium que exigem uma autonomia superior a 500 km, mas o alto teor de cobalto e o escrutínio ESG dificultam a expansão rápida.

A inovação está reduzindo a lacuna de densidade do LFP, com sobreposições de ânodo de silício empurrando 180 a 200 Wh/kg no nível do pacote, corroendo a vantagem histórica de autonomia do NMC. As químicas de íon de sódio e LMFP permanecem em fases piloto, mas demonstram a busca da indústria por opções sem cobalto. Nas trajetórias atuais, o NMC provavelmente cairá abaixo de uma participação de 35% até 2031, tornando o LFP o padrão predominante para veículos elétricos de alto volume no mercado.

Por Arquitetura de Motor: Eficiência do PMSM Mantém sua Liderança

As unidades de Motores Síncronos de Ímã Permanente (PMSM) detinham uma participação de 67,18% em 2025 e devem manter um CAGR de 13,44%, pois os designs com baixo teor de terras raras mantêm uma densidade de torque de 40 Nm/kg. Os motores de indução, livres de terras raras, alimentam os eixos traseiros da Tesla e versões de desempenho, mas consomem de 3 a 5% mais energia em rodovias. Os layouts de motor duplo, combinando um PMSM dianteiro com um motor de indução traseiro, equilibram eficiência e potência de pico, uma fórmula que se espalhou para as marcas da VW e da Hyundai.

Os designs de relutância comutada e fluxo axial residem em nichos de baixo volume onde restrições de embalagem ou custo governam a seleção. As unidades de fluxo axial YASA da Mercedes-Benz mostram promessa para carros esportivos ultra-finos, mas aguardam maior escala de fabricação. Os rótulos de consumo de energia mais rígidos dos reguladores favorecem a eficiência superior em carga parcial do PMSM, ancorando seu papel dominante no mercado de veículos elétricos.

Por Autonomia: Segmento de Longa Autonomia de 400 a 600 km Cresce Rapidamente

Os modelos de médio alcance de 200 a 400 km capturaram uma participação de 40,61% em 2025, enquanto os veículos com 400 a 600 km cresceram a um CAGR de 12,38%, graças aos ganhos na densidade do ânodo de silício. Os carros urbanos de curto alcance estão perdendo terreno à medida que os custos dos pacotes caem e os compradores priorizam a flexibilidade para viagens longas ocasionais. As marcas de ultra-longa autonomia superiores a 600 km, como o Lucid Air, atendem a segmentos de luxo, mas podem enfrentar utilidade decrescente onde os carregadores de 350 kW estão dispersos.

A plataforma MEB da Volkswagen e a célula 4680 da Tesla permitem que as montadoras comercializem múltiplos níveis de autonomia a partir de uma única arquitetura, inclinando o mix para SKUs de maior autonomia. À medida que a densidade de carregadores públicos supera um dispensador por dez veículos elétricos nos mercados maduros, a relação custo-benefício ideal gravita em direção ao ponto ideal de 400 a 600 km, moldando o planejamento de produtos em todo o mercado de veículos elétricos.

Por Tensão: Plataformas de 400 a 800 V Tornam-se Mainstream

Os sistemas de tensão média de 200 a 400 V ainda respondem por 47,42% das construções de 2025, mas os designs de 400 a 800 V estão crescendo a um CAGR de 15,21%, entregando recargas de 10 a 80% em menos de 18 minutos. O E-GMP da Hyundai, o Ultium da GM e a arquitetura de 800 V da Porsche lideram a adoção, enquanto os preços dos inversores de carboneto de silício caem com a expansão da produção de wafers.

Os layouts de ultra-alta tensão reduzem significativamente o peso do chicote elétrico, focando principalmente em SUVs premium e sedãs esportivos. Enquanto isso, as plataformas legadas de baixa tensão enfrentam obsolescência à medida que os usuários agora exigem velocidades de carregamento mais rápidas. Essa divisão de tensão solidifica uma cadeia de suprimentos de dois níveis no mercado de veículos elétricos: modelos LFP econômicos e veículos carro-chefe NMC de alto padrão.

Análise Geográfica

A região Ásia-Pacífico comandou 52,73% do volume de 2025 e está projetada para registrar um CAGR de 13,81%, reforçando sua liderança no mercado de veículos elétricos, à medida que a bateria blade LFP da China e o programa de Incentivo Vinculado à Produção da Índia adicionam capacidade doméstica. A China liderou com um número significativo de veículos elétricos vendidos, enquanto a Hyundai e a Kia da Coreia do Sul exportaram um volume substancial de unidades. O Japão, com penetração de mercado relativamente baixa, está aumentando os subsídios para impulsionar a demanda. Enquanto isso, a Tailândia e a Indonésia estão emergindo como principais centros de montagem no Sudeste Asiático, atraindo montadoras com isenções fiscais e fácil acesso a matérias-primas, solidificando sua dominância na arena de veículos elétricos.

A América do Norte respondeu por uma parcela notável do mercado. As medidas de política estão prontas para impulsionar a montagem local e o fornecimento de componentes. A Tesla comanda uma parcela significativa do mercado de BEVs dos Estados Unidos, mas GM, Ford e Stellantis estão no caminho para alcançar taxas de produção mais altas nos próximos anos. O mandato de ZEV do Canadá está em sincronia com o cronograma da Califórnia, e a próxima Gigafábrica do México está capitalizando nas vantagens do comércio regional. Embora as lacunas de carregamento em áreas rurais e os desafios da rede de distribuição representem obstáculos, incentivos federais e estaduais substanciais estão ajudando a acelerar o desenvolvimento da infraestrutura.

A Europa garantiu uma participação de mercado considerável, liderada pela alta penetração de novos carros na Noruega e pelo progresso notável da Alemanha. Metas mais rígidas de CO₂ e a iniciativa "fit-for-55" estão moldando as estratégias das montadoras. Volkswagen, Stellantis e Renault estão mirando uma produção anual combinada de um número significativo de veículos elétricos em um futuro próximo. O Reino Unido está pressionando por uma alta porcentagem de vendas de emissão zero dentro da década, e a Europa Oriental está instalando rapidamente carregadores de corredor com fundos da UE. No Oriente Médio e África, ainda em estágios iniciais, o investimento da Arábia Saudita na Lucid e a iniciativa de Dubai para eletrificar táxis sugerem um cenário de veículos elétricos em ascensão.

Cenário Competitivo

O mercado de veículos elétricos é moderadamente concentrado, com BYD, Tesla e SAIC respondendo coletivamente por uma parcela significativa do volume global. Aproveitando sua integração vertical, a BYD desfruta de uma vantagem de custo substancial, permitindo-lhe oferecer lucrativamente um hatchback acessível na China. Enquanto isso, a Tesla, com sua extensa rede de Gigafábricas em múltiplos continentes, visa aumentar significativamente a produção. No entanto, está enfrentando desafios à medida que as pressões de preços competitivos diminuem sua participação de mercado tanto na Europa quanto em seu mercado doméstico, a China.

Para evitar multas regulatórias pesadas, as montadoras tradicionais estão acelerando o lançamento de suas plataformas. A Volkswagen está fazendo um investimento significativo, comprometendo-se fortemente tanto com as cadeias de suprimentos de baterias quanto com o desenvolvimento de veículos definidos por software. Concomitantemente, a Hyundai está combinando estrategicamente sua produção doméstica com linhas de montagem nos EUA, garantindo que se qualifiquem para créditos fiscais lucrativos. Olhando para o futuro, a General Motors estabeleceu uma meta ambiciosa de alcançar uma transição completa para veículos leves de emissão zero e está reforçando seus suprimentos de minerais por meio de projetos baseados na América do Norte.

Novos players, como Rivian, Lucid, Xpeng e NIO, estão criando nichos premium para si mesmos. Eles estão capitalizando em tecnologias avançadas de ADAS e no mercado lucrativo de vendas de recursos over-the-air. No entanto, o setor não está isento de desafios. O aumento das taxas de queima de capital e os custos associados à conformidade com cibersegurança estão pressionando os players menos robustos. Um exemplo disso é a Fisker, que sucumbiu a essas pressões e declarou falência. Na frente de inovação, os depósitos de patentes para baterias de estado sólido aumentaram significativamente. No entanto, o cenário sugere uma onda de consolidação, especialmente à medida que algumas montadoras, subcapitalizadas e sobrecarregadas, lutam para financiar engenharia não recorrente em diversas plataformas.

Líderes do Setor de Veículos Elétricos

Stellantis N.V.

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BYD Company Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Mercedes-Benz apresentou seu mais recente SUV elétrico, o GLB. O GLB 250+ e o GLB 350 4MATIC, ambos equipados com Tecnologia EQ, devem chegar ao mercado na primavera de 2026. Após sua estreia, a linha GLB se expandirá para incluir uma variante elétrica acessível e um modelo híbrido de ponta com tecnologia de 48 volts.

- Dezembro de 2025: Após a introdução do conceito Oli em 2022, a Citroën revelou agora o carro conceito ELO, apresentando sua visão para o futuro da mobilidade. O ELO, um veículo totalmente elétrico, busca inspiração em MPVs compactos. Construído sobre uma arquitetura dedicada de veículo elétrico, apresenta um motor no eixo traseiro. Essa escolha de design permite que a pegada exterior compacta de 4,10 metros do ELO abrigue um interior excepcionalmente espaçoso e ultra-modular, acomodando até seis ocupantes.

- Dezembro de 2025: A Ford Pro revelou melhorias significativas em sua van elétrica E-Transit Custom na Europa. As principais atualizações incluem a introdução de um sistema de tração nas quatro rodas (AWD) e uma bateria maior, prometendo maior autonomia e tempos de carregamento mais rápidos. Essas atualizações estão previstas para serem lançadas no início de 2026. A E-Transit Custom renovada oferecerá três opções de potência: 100 kW, 160 kW e 210 kW.

Escopo do Relatório Global do Mercado de Veículos Elétricos

O escopo inclui segmentação por trem de força (BEV, PHEV e FCEV), tipo de veículo (automóvel de passeio e veículo comercial), química de bateria (LFP, NMC e Outros), arquitetura de motor (PMSM, indução e outros), autonomia (curta, média, longa e ultra-longa), tensão (baixa, média, alta e ultra-alta) e geografia. As previsões de mercado são fornecidas tanto em valor (USD) quanto em volume (Unidades).

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos a Célula de Combustível (FCEVs) |

| Automóvel de Passeio | Hatchback |

| Sedã | |

| Veículo Utilitário Esportivo/Crossover | |

| Veículo Multiuso | |

| Veículo Comercial | Veículo Comercial Leve |

| Caminhão de Médio e Pesado Porte | |

| Ônibus |

| Fosfato de Ferro e Lítio (LFP) |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) |

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) |

| Outros |

| Motores Síncronos de Ímã Permanente (PMSM/IPM) |

| Motores de Indução (IM) |

| Outros (SRM, Fluxo Axial, etc.) |

| Curta (0 a 200 km) |

| Média (200 a 400 km) |

| Longa (400 a 600 km) |

| Ultra-Longa (Acima de 600 km) |

| Baixa Tensão (Abaixo de 200 V) |

| Tensão Média (200 a 400 V) |

| Alta Tensão (400 a 800 V) |

| Ultra-Alta Tensão (Acima de 800 V) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Trem de Força | Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | ||

| Veículos Elétricos a Célula de Combustível (FCEVs) | ||

| Por Tipo de Veículo | Automóvel de Passeio | Hatchback |

| Sedã | ||

| Veículo Utilitário Esportivo/Crossover | ||

| Veículo Multiuso | ||

| Veículo Comercial | Veículo Comercial Leve | |

| Caminhão de Médio e Pesado Porte | ||

| Ônibus | ||

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) | |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) | ||

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) | ||

| Outros | ||

| Por Arquitetura de Motor | Motores Síncronos de Ímã Permanente (PMSM/IPM) | |

| Motores de Indução (IM) | ||

| Outros (SRM, Fluxo Axial, etc.) | ||

| Por Autonomia | Curta (0 a 200 km) | |

| Média (200 a 400 km) | ||

| Longa (400 a 600 km) | ||

| Ultra-Longa (Acima de 600 km) | ||

| Por Tensão | Baixa Tensão (Abaixo de 200 V) | |

| Tensão Média (200 a 400 V) | ||

| Alta Tensão (400 a 800 V) | ||

| Ultra-Alta Tensão (Acima de 800 V) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria inclui automóveis de passeio, veículos comerciais e motocicletas e scooters.

- Tipo de Carroceria do Veículo - Na categoria de Automóveis de Passeio, inclui Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso; para Veículos Comerciais, abrange Caminhonetes Comerciais Leves, Vans Comerciais Leves, Caminhões Comerciais de Médio Porte, Caminhões Comerciais Pesados e Ônibus de Médio e Pesado Porte; e para Motocicletas e Scooters, engloba Scooters e Motocicletas.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm menor autonomia e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (M&HPV). |

| Veículos de Passeio | Os automóveis de passeio são veículos movidos a motor elétrico ou motor de combustão interna com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são abrangidos por esta categoria. |

| M&HPV | Os veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm maior autonomia do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente automóveis de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o sedã familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo preço médio de venda (ASP) respectivo. Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e variação nas preferências do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.