Tamanho e Participação do Mercado de Caminhões Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.15% CAGR |

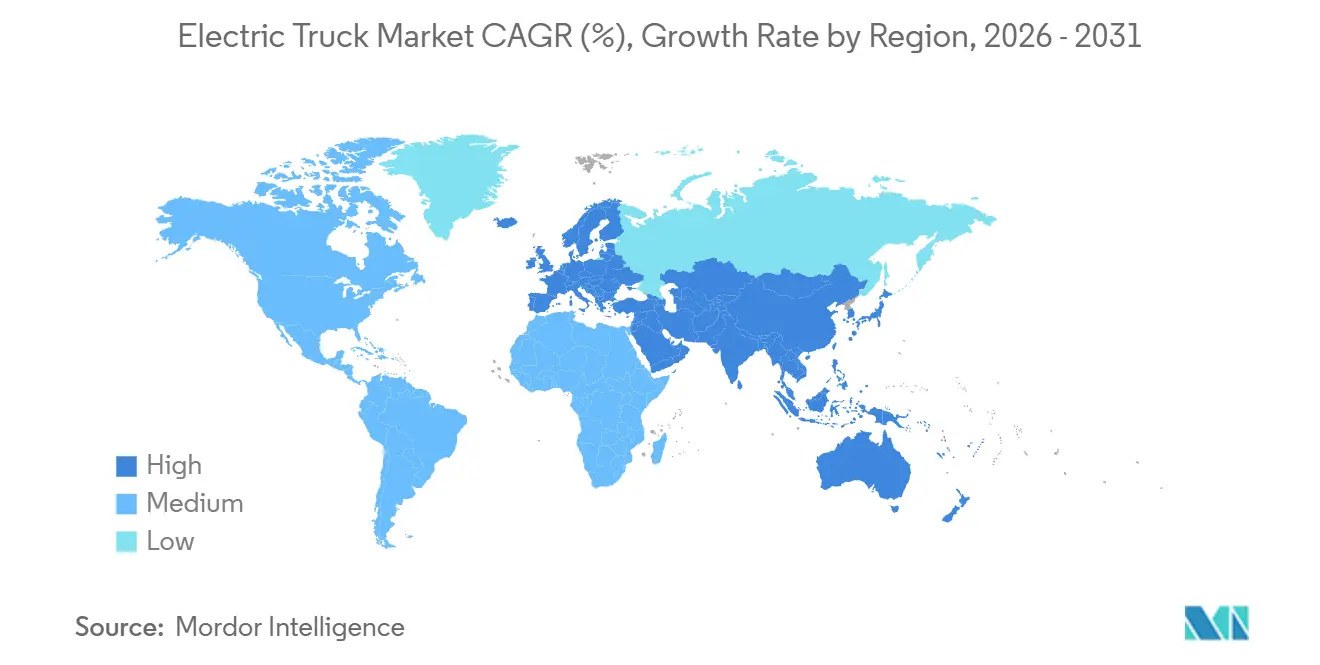

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

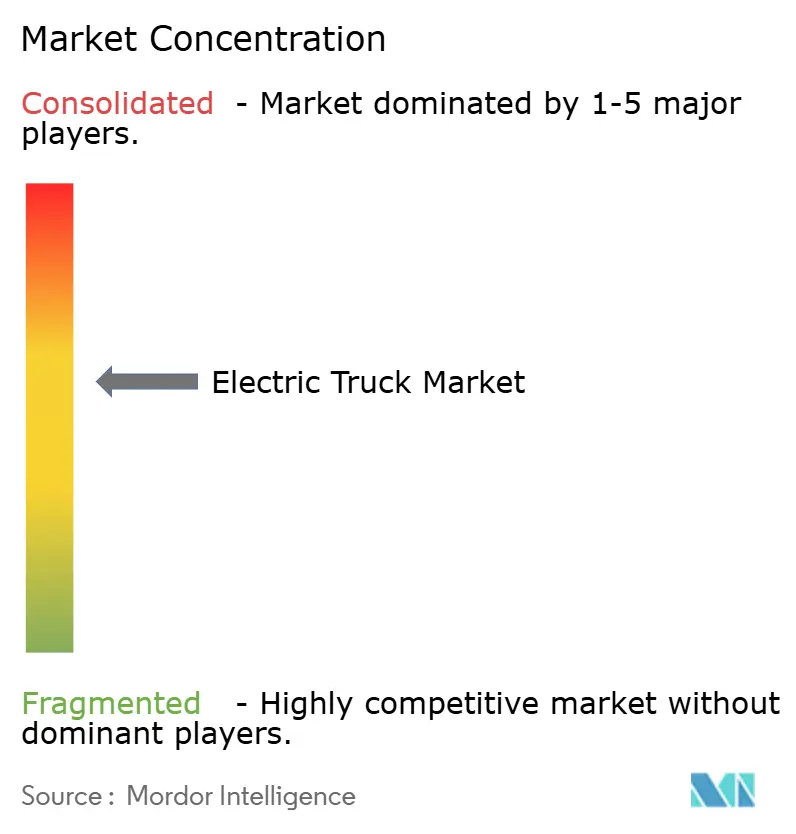

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Elétricos por Mordor Intelligence

O tamanho do Mercado de Caminhões Elétricos é estimado em USD 19,31 bilhões em 2026, e espera-se que alcance USD 72,11 bilhões até 2031, a um CAGR de 30,15% durante o período de previsão (2026-2031). À medida que as políticas globais de emissões se tornam mais rigorosas e as grandes corporações assumem ambiciosas metas de Escopo 3, os caminhões de emissão zero estão superando rapidamente seus equivalentes a diesel em termos de adoção. Em 2024, os preços dos pacotes de baterias de íons de lítio registraram uma queda significativa, tornando mais econômico para muitos ciclos de uso urbano recuperar o custo total de propriedade em um prazo mais curto. Ao mesmo tempo, a regra Fase 3 da Agência de Proteção Ambiental dos EUA e os regulamentos de CO₂ da União Europeia estão se alinhando, pressionando os fabricantes de equipamentos originais a aumentar a produção de plataformas tanto elétricas a bateria quanto de célula de combustível. Os operadores de frotas agora disputam contratos premium de "frete verde", obtendo tarifas mais altas do que os contratos tradicionais de diesel. Essa mudança fortalece seus perfis de retorno, mesmo em áreas sem incentivos diretos à compra. Enquanto isso, oportunidades estratégicas estão surgindo em torno de depósitos de carregamento de classe megawatt e faixas de rodovias indutivas, que oferecem capacidades de transferência dinâmica de energia. Essas inovações são fundamentais para aliviar a ansiedade de autonomia dos operadores de transporte regional.

Principais Conclusões do Relatório

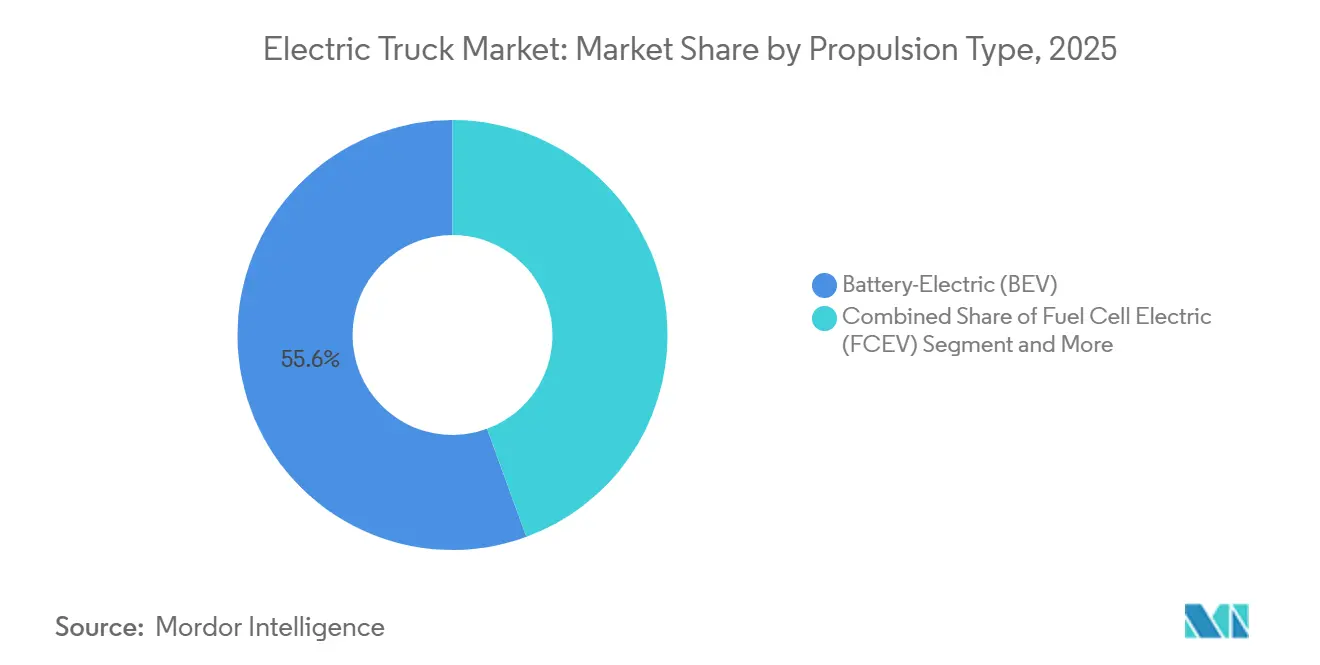

- Por tipo de propulsão, os caminhões elétricos a bateria lideraram com 55,61% da participação do mercado de caminhões elétricos em 2025, enquanto os caminhões elétricos de célula de combustível têm previsão de registrar o CAGR mais rápido de 30,17% até 2031.

- Por tipo de caminhão, os modelos de serviço pesado acima de 12 toneladas representaram 43,47% da receita em 2025 no mercado de caminhões elétricos e devem sustentar um CAGR de 30,19% até 2031.

- Por aplicação, logística e entrega de encomendas dominaram com 46,73% de participação em 2025 no mercado de caminhões elétricos; construção e mineração devem expandir a um CAGR de 30,35% com base em subsídios para eletrificação de canteiros de obras.

- Por autonomia, o segmento de 150–300 km liderou com 44,37% em 2025 no mercado de caminhões elétricos, enquanto os caminhões com mais de 500 km devem crescer a um CAGR de 30,21% à medida que o carregamento de megawatt se prolifera.

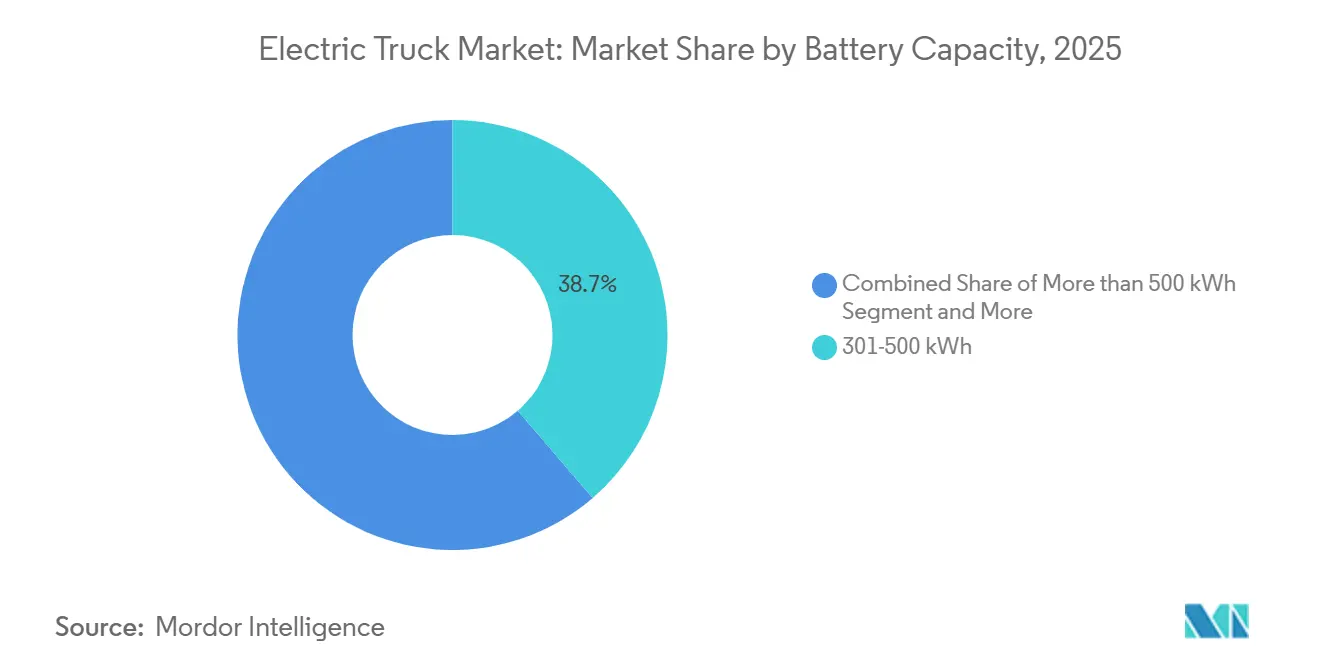

- Por capacidade de bateria, os pacotes de 301–500 kWh capturaram 38,71% da demanda em 2025 no mercado de caminhões elétricos; sistemas acima de 500 kWh avançarão a um CAGR de 30,25% impulsionados pelos requisitos de longa distância.

- Por arquitetura do motor, os layouts de motor duplo detinham 42,38% de participação em 2025 no mercado de caminhões elétricos, mas os designs de três e quatro motores crescerão a um CAGR de 30,31% devido às vantagens de vetorização de torque para frotas fora de estrada.

- Por região, a Europa liderou com 36,77% da participação do mercado de caminhões elétricos em 2025, enquanto o Oriente Médio e África deve expandir a um CAGR de 30,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos pacotes de bateria | +8.2% | Global, com ganhos iniciais na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Endurecimento dos mandatos de emissão de CO₂ e NOₓ | +7.5% | Europa, América do Norte, China | Longo prazo (≥4 anos) |

| Compromissos de descarbonização de frotas corporativas | +6.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos prêmios de contratos de frete verde por parte dos embarcadores | +4.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Projetos-piloto de carregamento sem fio dinâmico | +3.0% | América do Norte, Europa, com projetos-piloto em Israel e Suécia | Médio prazo (2-4 anos) |

| Expansão de subsídios para eletrificação de canteiros de mineração | +2.3% | América do Sul, concentrado no Chile, Brasil e Peru | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Pacotes de Bateria Abaixo do Limite de USD 100/kWh

Nos últimos anos, os preços dos pacotes de íons de lítio diminuíram significativamente no mercado de caminhões elétricos e devem continuar caindo, atingindo paridade de custo com os tratores a diesel em um futuro próximo.[1]"CATL Apresenta Célula LFP de 190 Wh/kg," Contemporary Amperex Technology Co. Limited, catl.com Os fabricantes de células chineses impulsionaram essa redução, alcançando avanços notáveis em densidade de energia com químicas LFP de alto volume. Os operadores de frotas estão agora experimentando períodos de retorno mais rápidos em rotas urbanas de médio porte, encurtando significativamente os ciclos de substituição que historicamente eram muito mais longos. Recentemente, as operações da PepsiCo na Califórnia relataram custos de energia por quilômetro substancialmente menores para sua frota Tesla Semi em comparação com os tratores Classe 8 a diesel. Além disso, o LFP capturou uma parcela significativa da nova capacidade de bateria para caminhões elétricos, demonstrando maior vida útil do ciclo e menor intensidade de capital ao longo da vida útil.

Endurecimento dos Mandatos de Emissão de CO₂ e NOₓ para Veículos Pesados

A partir do final da década de 2020, os limites Euro 7 da União Europeia reduzirão significativamente as emissões de NOₓ de veículos pesados no mercado de caminhões elétricos. Além disso, a União Europeia exige uma redução substancial nas emissões de CO₂ de toda a frota até meados do século [2]"Adequado para 55: Padrões de CO₂ para Veículos Pesados," Comissão Europeia, europa.eu . Nos EUA, a regra Fase 3 da Agência de Proteção Ambiental exige que os fabricantes de equipamentos originais garantam que uma parcela significativa das novas vendas de Classe 8 sejam de emissão zero na próxima década. O não cumprimento acarreta uma pesada penalidade financeira por trator. Enquanto isso, na China, os padrões Nacional VI-b serão aplicados a todos os caminhões acima de um limite de peso específico em um futuro próximo [3]"Regra Final: Padrões de Emissões de Gases de Efeito Estufa para Veículos Pesados—Fase 3," Agência de Proteção Ambiental dos EUA, epa.gov . Além disso, um limite rigoroso para as emissões de CO₂ do frete urbano está previsto para o final da década. Em uma medida proativa, o Volvo Group relatou a venda de uma porcentagem notável de seus caminhões como de emissão zero na Europa durante o ano corrente, à medida que as frotas correram para cumprir o prazo do Euro 7. Acrescentando ao cenário regulatório, a obrigatoriedade de relatórios de Escopo 3 sob a norma ISO 14083 aperta o controle das regulamentações sobre as decisões de compras corporativas.

Compromissos de Descarbonização de Frotas Corporativas (Foco no Escopo 3)

Em um movimento significativo em direção à sustentabilidade, a iniciativa Science Based Targets validou metas de redução de emissões de Escopo 3 para inúmeras empresas de transporte no mercado de caminhões elétricos, visando um corte substancial até o final da década. A FedEx, com visão de futuro, comprometeu um investimento significativo para converter toda a sua frota de encomendas para elétrica nas próximas duas décadas. Não ficando atrás, a Schneider National alocou um orçamento considerável, visando um grande número de tratores e caminhões de pátio de emissão zero no mesmo prazo. Em um testemunho da viabilidade do transporte elétrico, a PepsiCo, operando uma frota de Tesla Semis em vários estados dos EUA, ostenta uma redução notável nos custos operacionais por quilômetro em comparação com as unidades a diesel, uma cifra projetada para o futuro próximo. Enquanto isso, o gigante do varejo Walmart está pressionando suas transportadoras dedicadas a converter uma parcela significativa das frotas dos EUA para emissão zero até o final da década, tornando a propulsão elétrica uma condição inegociável para as renovações de contratos.

Crescimento dos Prêmios de Contratos de Frete Verde por Parte dos Embarcadores

A McKinsey projeta que, até o final da década, a demanda por frete verde poderá crescer significativamente no mercado de caminhões elétricos, com prêmios geralmente mais altos do que o transporte rodoviário tradicional a diesel. A Unilever comprometeu-se com um sobretaxa notável nos contratos de frete rodoviário europeu, mas apenas para aqueles executados por caminhões de emissão zero, e fixou isso por um período de vários anos. Em um movimento significativo, o Fundo Climate Pledge da Amazon investiu um valor substancial na Rivian recentemente, garantindo acesso prioritário a uma grande frota de vans de entrega elétricas nos próximos anos. Enquanto isso, a DHL Express fez uma promessa ousada: no mesmo prazo, a maioria de sua capacidade de transporte de longa distância virá de operadores de caminhões elétricos, respaldada por contratos de longo prazo indexados à inflação. Devido a esses prêmios, o período de retorno para caminhões elétricos de serviço pesado é significativamente reduzido, especialmente ao considerar os menores custos de combustível e manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de carregamento de classe megawatt escassa | -5.3% | Global, aguda na América do Norte, América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Alto custo inicial do veículo em comparação ao diesel em mercados emergentes | -4.2% | América do Sul, Oriente Médio e África, Sul da Ásia | Curto prazo (≤2 anos) |

| Atrasos na conexão à rede em grandes depósitos | -3.8% | Global, agudo no Reino Unido, Alemanha e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de níquel e manganês | -2.7% | Global, com impacto agudo nos centros de fabricação de baterias | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Carregamento de Classe Megawatt Escassa

No início de 2026, apenas um número limitado de estações do Sistema de Carregamento de Megawatt (MCS) estavam operacionais globalmente no mercado de caminhões elétricos, ficando significativamente atrás do lançamento de veículos. A joint venture Daimler-Volvo planeja estabelecer um número significativo de pontos de carregamento de alto desempenho até 2027, mas isso atenderá apenas a uma pequena parte dos principais corredores de frete. Nos EUA, embora os fundos federais do programa NEVI tenham alocado recursos financeiros substanciais, apenas alguns locais de carregamento entraram em operação até dezembro de 2025, prejudicados por atrasos em licenciamentos. Além disso, as interconexões nos depósitos estão causando mais atrasos; a National Grid ESO indicou longos tempos de espera para conexões nos principais centros logísticos do Reino Unido. Como resultado, as frotas estão superdimensionando seus pacotes de bateria, aumentando significativamente os custos unitários.

Alto Custo Inicial do Veículo em Comparação ao Diesel em Mercados Emergentes

Na ausência de subsídios ou financiamento concessionado, prêmios de preço significativos permanecem prevalentes. No início de 2025, o Brasil reintroduziu o imposto IPI sobre caminhões elétricos, levando a um aumento notável nos preços de tabela e prolongando a idade média da frota. Os subsídios do programa FAME II da Índia expiraram no início de 2024, resultando em tratores elétricos com preços substancialmente mais altos do que seus equivalentes a diesel. Em seu orçamento de 2025, a África do Sul introduziu uma tarifa de importação sobre pacotes de bateria, desestimulando a aquisição entre as transportadoras regionais. Consequentemente, os operadores nessas regiões estão recorrendo a importações de diesel usados, dificultando o crescimento de curto prazo do mercado de caminhões elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: O Hidrogênio Avança à Medida que as Demandas de Autonomia Aumentam

Os caminhões elétricos a bateria comandaram uma participação de 55,61% em 2025, sustentados por redes de carregamento urbano maduras e ciclos diários confiáveis de 250 km. As plataformas de célula de combustível estão previstas para um CAGR de 30,17% até 2031, à medida que os Estados Unidos financiam sete hubs de hidrogênio com 200 estações para caminhões pesados planejadas para 2030. Em 2024, a Nikola lançou vários tratores de célula de combustível Classe 8, destacando uma demanda crescente por veículos capazes de percursos de longa distância. Os operadores em regiões com infraestrutura limitada estão se voltando para os híbridos plug-in, que oferecem um backup a diesel. Notavelmente, o FH Electric híbrido da Volvo combina uma autonomia elétrica moderada com uma margem adicional a diesel. Embora os preços do hidrogênio na Califórnia permaneçam significativamente mais altos do que o diesel quando ajustados pela paridade energética, a queda nos custos dos eletrolisadores sugere uma potencial redução substancial até o final da década. O cenário de caminhões elétricos está evoluindo, com as baterias liderando nas entregas de última milha, enquanto o hidrogênio está conquistando um nicho no transporte de longa distância.

Dinâmicas secundárias estão impulsionando a ascensão do hidrogênio. Os transportadores europeus priorizam o reabastecimento rápido para otimizar as horas dos motoristas, e as iminentes regulamentações de CO₂ ameaçam penalidades por reduções de carga útil devido a baterias pesadas. Em um movimento significativo, o protótipo de célula de combustível GenH2 da Daimler concluiu com sucesso um extenso projeto-piloto no final de 2025, abordando preocupações com durabilidade. Concomitantemente, os avanços na tecnologia de fosfato de ferro e lítio estão solidificando a dominância dos pacotes de bateria em rotas de alto volume com distâncias mais curtas, garantindo que os veículos elétricos a bateria permaneçam fundamentais em ambientes urbanos movimentados.

Por Tipo de Caminhão: Serviço Pesado Lidera em Participação e Crescimento

Os modelos de serviço pesado acima de 12 toneladas representaram 43,47% da receita em 2025 no mercado de caminhões elétricos e registrarão um CAGR de 30,19% até 2031, à medida que a Califórnia, Nova York e a União Europeia exigem 40–50% das vendas de Classe 8 de emissão zero até 2032. No final de 2025, o eActros 600 da Daimler, equipado com um pacote LFP de grande capacidade e ostentando uma extensa autonomia no mundo real, obteve pré-pedidos significativos. As plataformas na faixa de médio porte estão garantindo contratos municipais e de frete urbano; em 2025, a BYD marcou presença na América do Norte, entregando um número substancial de unidades e conquistando licitações de coleta de resíduos municipais. Os caminhões leves, beneficiando-se de uma vantagem de custo nos serviços de última milha, viram o EDV-700 da Rivian alcançar um tempo de atividade impressionante ao longo de uma distância extensa. Embora as baterias de grande capacidade nos tratores de longa distância imponham uma redução notável na capacidade devido a penalidades de carga útil, a troca é considerada aceitável, pois os prêmios de frete verde compensam a tonelagem perdida.

Os participantes do setor estão de olho nos nichos vocacionais como a próxima fronteira. Carrocerias basculantes, chassis utilitários e equipamentos de serviço de incêndio estão em destaque, devido aos seus ciclos de uso sincronizando perfeitamente com o carregamento em depósito. Enquanto isso, as configurações de trator-reboque estão buscando inovações de carregamento de megawatt para minimizar o tempo de inatividade. O ritmo de adoção de serviço pesado está prestes a ditar a trajetória da expansão do mercado de caminhões elétricos para outras classes.

Por Aplicação: Construção e Mineração Crescem com Subsídios de Eletrificação

Os serviços de logística e encomendas detinham 46,73% da demanda em 2025 no mercado de caminhões elétricos, impulsionados pela frota de 10.000 unidades Rivian da Amazon e pelo pedido paralelo de 10.000 vans Arrival da UPS. Construção e mineração avançarão a um CAGR de 30,35% até 2031, à medida que os programas de subsídios se proliferam. Em 2024, o Chile alocou financiamento significativo para caminhões de transporte de emissão zero, enquanto a Codelco estabeleceu uma meta ambiciosa para eletrificação substancial da frota até o final da década. A Vale do Brasil introduziu vários caminhões elétricos a bateria em Carajás, alcançando reduções de custo notáveis nas operações. Os serviços municipais também estão avançando na eletrificação; Paris determinou que todos os caminhões de coleta de lixo sejam de emissão zero até o final da década, levando a Renault a fornecer um número considerável de unidades elétricas em 2024.

A economia das frotas está impulsionando uma mudança no setor. Os operadores de mineração estão realizando economias significativas de combustível por meio da frenagem regenerativa em declives acentuados. Enquanto isso, os canteiros de obras desfrutam dos benefícios da redução das exigências de conformidade com ruído. Os operadores de logística estão avançando para a próxima fase de aquisição, com foco em tratores de transporte regional. Esse movimento está ampliando o alcance do mercado de caminhões elétricos, estendendo-se além das entregas de última milha.

Por Autonomia: Segmentos de Longa Autonomia Aceleram com Carregamento de Megawatt

O segmento de 150–300 km detinha uma participação de 44,37% em 2025 no mercado de caminhões elétricos, refletindo os ciclos de uso baseados em depósitos urbanos. Os segmentos acima de 500 km crescerão a um CAGR de 30,21%, impulsionados pelo Tesla Semi alcançando um desempenho impressionante de longa autonomia e recarregando a um nível significativo em pouco tempo em estações protótipo de alta capacidade; o setor está prestando atenção. A rede conjunta Daimler-Volvo, de olho no futuro, tem planos ambiciosos para um número substancial de locais nos próximos anos. Suas estações prometem uma recarga rápida para grandes pacotes de bateria. Enquanto isso, o caminhão T7 da BYD, com uma autonomia adequada para operações de curta distância, está estrategicamente preenchendo o nicho para aplicações de autonomia limitada. Com menor despesa de capital, está se tornando um favorito entre as pequenas empresas. Em um movimento inovador, projetos-piloto de carregamento sem fio dinâmico, como o corredor Detroit da Electreon, demonstraram um aumento notável na autonomia efetiva usando transferência de energia indutiva.

À medida que nos aproximamos do final da década, a hierarquia de autonomia antes clara pode começar a se tornar menos definida. Essa mudança é impulsionada pela convergência de químicas de alta densidade de energia e carregamento durante o percurso. Os operadores, equilibrando a degradação da bateria com o tempo de permanência, provavelmente adotarão uma combinação de tamanhos de pacote dentro de frotas unificadas. Essa estratégia não apenas atende às suas necessidades operacionais, mas também apoia os diversos vetores de crescimento do mercado de caminhões elétricos.

Por Capacidade de Bateria: Pacotes de Megawatt-Hora Ganham Tração

Os pacotes classificados em 301–500 kWh capturaram 38,71% de participação em 2025, equilibrando custo e alcance de 400 km. Os sistemas acima de 500 kWh seguirão um CAGR de 30,25% até 2031, à medida que a economia de longa distância se normaliza em torno do carregamento de megawatt. O grande pacote de bateria LFP da Daimler oferece uma autonomia extensa e uma longa vida útil. Em contraste, o pacote NMC da Tesla oferece uma autonomia maior e suporta recarga rápida em um curto período de tempo. Enquanto isso, vans urbanas como o EDV-700 da Rivian utilizam pacotes de bateria menores, permitindo-lhes cobrir eficientemente loops diários moderados.

A dinâmica da química das baterias está em constante evolução. Em um futuro próximo, espera-se que o LFP se torne mais econômico, tornando os grandes pacotes de bateria disponíveis a preços competitivos. Por outro lado, embora os pacotes NMC sejam mais caros para capacidades semelhantes, sua maior densidade é vantajosa para aplicações que exigem eficiência de peso. Uma análise abrangente do custo total do ciclo de vida indica que, à medida que as tecnologias de carregamento avançadas se tornam generalizadas, os pacotes de bateria maiores ganharão preferência, impulsionando o crescimento no mercado de caminhões elétricos, particularmente no segmento de longa distância.

Por Arquitetura do Motor: Sistemas de Múltiplos Motores Habilitam Desempenho Fora de Estrada

As configurações de motor duplo detinham 42,38% de participação na receita em 2025, fornecendo torque equilibrado entre os eixos e ganhos de eficiência regenerativa de 8–12%. As configurações de três e quatro motores registrarão um CAGR de 30,31%, lideradas por frotas de construção e mineração que precisam de vetorização de torque. A picape comercial de quatro motores da Rivian, entregando alta potência, navegou com sucesso em declives acentuados durante testes em minas-piloto. Enquanto isso, o FM Electric da Volvo, equipado com uma variante de três motores, pode lidar com ângulos de aproximação desafiadores, posicionando-o como uma escolha principal para operações em pedreiras. Para caminhões leves e vans sensíveis ao custo, uma arquitetura de motor único permanece uma opção prática. Embora uma configuração de múltiplos motores possa aumentar ligeiramente o preço de tabela, ela oferece economias significativas por meio da redução do desgaste dos pneus em estradas não pavimentadas, levando a um período de retorno relativamente curto.

Ao mudar para o controle independente de rodas, os algoritmos de tração e a manutenção preditiva registraram melhorias marcantes. Isso não apenas fortalece a competitividade em cenários fora de estrada, mas também amplia as aplicações potenciais para caminhões elétricos no mercado.

Análise Geográfica

Em 2025, a Europa detinha uma participação significativa do mercado de caminhões elétricos com 36,77%, apoiada pelos sinais unificados de conformidade do Euro 7 e do marco de CO₂ da União Europeia. Até o final do ano, Alemanha, França e Países Baixos haviam feito progressos substanciais na instalação de carregadores de alta potência, garantindo cobertura adequada para modelos como o eActros 600 e o FH Electric. As políticas da Noruega, incluindo isenções de pedágio e financiamento parcial dos preços de compra, impulsionaram significativamente a adoção de caminhões de emissão zero, que formaram uma parcela notável dos novos registros. Em contraste, o Reino Unido enfrentou desafios com a eletrificação de depósitos devido a longos prazos de conexão à rede, o que desacelerou a transição para grandes frotas, apesar da disponibilidade de fortes incentivos.

A Ásia-Pacífico, impulsionada pela implantação em larga escala de caminhões elétricos na China sob seu marco regulatório e programas de subsídios, está emergindo como um forte concorrente da Europa em termos de volume. O investimento substancial do Japão em infraestrutura de hidrogênio apoia os planos de desenvolvimento de célula de combustível da Hino. Enquanto isso, o impulso da Índia desacelerou após o vencimento de seu programa de subsídios, pois o custo dos caminhões elétricos permaneceu significativamente mais alto do que as alternativas a diesel. Na Austrália, iniciativas governamentais financiaram a instalação de carregadores em depósitos, facilitando projetos-piloto para operações de frete interestadual.

A América do Norte se beneficia de incentivos federais e regulamentações estaduais que exigem uma maior participação de vendas de caminhões de emissão zero nos próximos anos. A entrega de caminhões elétricos pela Tesla a grandes corporações destacou as vantagens de custo desses veículos em termos de eficiência energética. Os incentivos financeiros do Canadá também encorajaram a implantação de caminhões elétricos ao longo de rotas logísticas importantes. O Oriente Médio e África registra o CAGR mais rápido de 30,23% até 2031 no mercado de caminhões elétricos, impulsionado por pedidos em larga escala e ambiciosas metas governamentais para frotas comerciais de emissão zero. A África do Sul está testando caminhões movidos a bateria em operações de mineração, apesar dos potenciais desafios das tarifas de importação propostas. Na América do Sul, as diferenças de política estão moldando o mercado: as políticas fiscais do Brasil aumentaram os preços dos veículos, enquanto o financiamento do Chile para frotas de mineração está acelerando a adoção na região.

Cenário Competitivo

Nos últimos anos, a Daimler Truck, o Volvo Group, a PACCAR e a Scania dominaram uma parcela significativa das vendas de unidades elétricas a bateria na Europa e na América do Norte, aproveitando suas redes de concessionárias estabelecidas e divisões de financiamento cativo. Enquanto isso, Tesla, Nikola e Rivian estão buscando a integração vertical, com o objetivo de reduzir os custos dos pacotes e aproveitar os insights dos dados de carregamento. Em um movimento estratégico, a Daimler e a Volvo formaram uma joint venture para instalar um número substancial de carregadores de megawatt em poucos anos, estabelecendo as bases para um ecossistema proprietário antes de potenciais concorrentes terceiros. O projeto-piloto da Electreon em Detroit demonstrou capacidades de transferência contínua de energia, sugerindo o futuro dos modelos de negócios de carregamento dinâmico.

Recentemente, os players chineses BYD e Foton fizeram avanços significativos na América do Norte, introduzindo um volume notável de caminhões e oferecendo preços competitivos por meio de suas cadeias de suprimentos de bateria integradas. A corrida pela vantagem tecnológica se concentra na química dos pacotes e no gerenciamento térmico, com inúmeras patentes concedidas nos Estados Unidos cobrindo resfriamento de bateria, conectores de megawatt e algoritmos regenerativos. Empresas menores como a Quantron e a Hyliion estão capitalizando na retrofitagem de chassis a diesel para modelos elétricos ou híbridos, alcançando isso a uma fração do custo de novas construções, e de olho em frotas em mercados onde os subsídios estão diminuindo.

Há uma clara divisão estratégica: os fabricantes de equipamentos originais tradicionais, com sua abordagem intensiva em ativos, dependem de redes de concessionárias, enquanto os disruptores ágeis e leves em ativos aproveitam os dados para melhorar o roteamento e o tempo de atividade. A presença do hidrogênio permanece limitada; a Nikola conseguiu enviar um pequeno número de unidades recentemente e, apesar de relatar reservas substanciais de caixa, busca capital adicional para alimentar suas ambições. À medida que os prazos regulatórios se aproximam, o cenário competitivo está prestes a se intensificar, impulsionando a inovação e orientando o futuro do mercado de caminhões elétricos.

Líderes do Setor de Caminhões Elétricos

BYD Auto Co. Ltd.

Daimler Truck Holding AG

Dongfeng Motor Corporation

Groupe Renault

Volvo Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Dongfeng apresentou os caminhões elétricos GX, KC PRO e KC PLUS para o Sudeste Asiático, enfatizando a compatibilidade de carregamento rápido com a infraestrutura de depósitos regionais.

- Janeiro de 2025: Um caminhão de serviço pesado de 600 kWh adaptado para longa distância registrou uma autonomia certificada de 500 km, sinalizando a prontidão dos fabricantes de equipamentos originais para a eletrificação do frete regional.

Escopo do Relatório do Mercado Global de Caminhões Elétricos

O escopo do relatório inclui Tipo de Propulsão (BEV, FCEV e PHEV), Tipo de Caminhão (Leve, Médio, Pesado e Trator-Reboque), Aplicação (Logística, Municipal, Construção, Varejo e Utilidade), Autonomia, Capacidade da Bateria, Arquitetura do Motor e Geografia.

| Elétrico a Bateria (BEV) |

| Elétrico de Célula de Combustível (FCEV) |

| Híbrido Plug-in (PHEV) |

| Caminhão Leve (Peso Bruto do Veículo menor ou igual a 3,5 t) |

| Caminhão de Médio Porte (3,6–12 t) |

| Caminhão de Serviço Pesado (Mais de 12 t) |

| Trator-Reboque |

| Logística e Encomendas |

| Serviços Municipais (Resíduos, Varrição de Ruas) |

| Construção e Mineração |

| Varejo e Entrega de Bens de Consumo de Alta Rotatividade |

| Utilidade e Outros Usos Industriais |

| Menos de 150 km |

| 150 – 300 km |

| 301 – 500 km |

| Mais de 500 km |

| Menos de 150 kWh |

| 150 – 300 kWh |

| 301 – 500 kWh |

| Mais de 500 kWh |

| Motor Único |

| Motor Duplo |

| Três/Quatro Motores |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Suécia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Elétrico a Bateria (BEV) | |

| Elétrico de Célula de Combustível (FCEV) | ||

| Híbrido Plug-in (PHEV) | ||

| Por Tipo de Caminhão | Caminhão Leve (Peso Bruto do Veículo menor ou igual a 3,5 t) | |

| Caminhão de Médio Porte (3,6–12 t) | ||

| Caminhão de Serviço Pesado (Mais de 12 t) | ||

| Trator-Reboque | ||

| Por Aplicação | Logística e Encomendas | |

| Serviços Municipais (Resíduos, Varrição de Ruas) | ||

| Construção e Mineração | ||

| Varejo e Entrega de Bens de Consumo de Alta Rotatividade | ||

| Utilidade e Outros Usos Industriais | ||

| Por Autonomia | Menos de 150 km | |

| 150 – 300 km | ||

| 301 – 500 km | ||

| Mais de 500 km | ||

| Por Capacidade de Bateria | Menos de 150 kWh | |

| 150 – 300 kWh | ||

| 301 – 500 kWh | ||

| Mais de 500 kWh | ||

| Por Arquitetura do Motor | Motor Único | |

| Motor Duplo | ||

| Três/Quatro Motores | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Suécia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange a categoria de caminhão.

- Tipo de Carroceria do Veículo - Inclui Caminhões Comerciais de Médio Porte e Caminhões Comerciais de Serviço Pesado

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos de Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, não emitem poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e da frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são abrangidos por esta categoria. |

| Caminhões de Médio e Grande Porte | Veículos comerciais com peso na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um modo de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de combustível duplo são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são movidos por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por meio de frenagem regenerativa usando o motor de combustão interna ou conectando-a a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos fora de estrada. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e têm espaço para bagagem também. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.