Tamanho e Participação do Mercado de Construção da Europa Oriental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

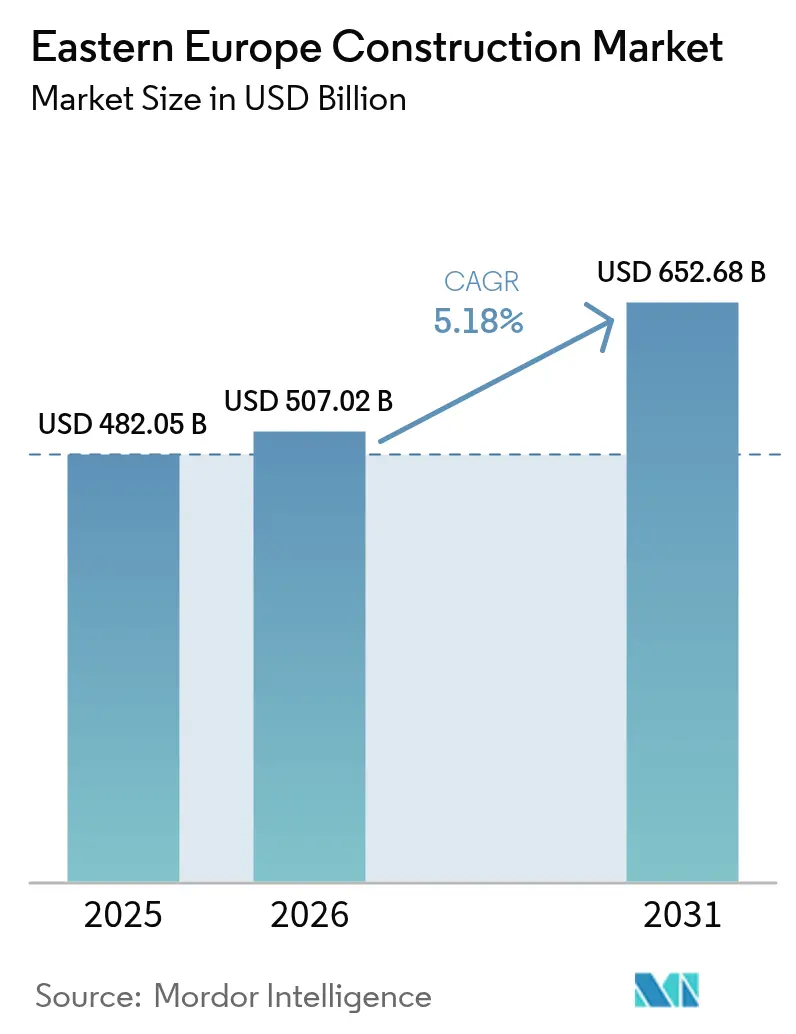

| Tamanho do mercado no ano base (2025) | 482.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 507.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 652.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Europa Oriental por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção da Europa Oriental cresça de USD 482,05 bilhões em 2025 para USD 507,02 bilhões em 2026 e prevê-se que atinja USD 652,68 bilhões até 2031 a um CAGR de 5,18% no período 2026-2031. O crescimento atual reflete a convergência da reconstrução pós-guerra, a modernização acelerada de infraestrutura da União Europeia e um amplo desenvolvimento de energias renováveis que está desviando capital considerável para redes de transporte, energia e digitais. A infraestrutura permanece como o segmento âncora, os programas públicos continuam a dominar o financiamento e os esforços de reconstrução da Ucrânia estão atraindo fluxos sem precedentes de investimento estrangeiro direto. O capital privado está retornando com base na melhoria gradual das condições das taxas de juros, enquanto as restrições da cadeia de suprimentos em cimento e aço estão impulsionando a indústria em direção à integração vertical. Os métodos modernos de construção estão começando a transformar as tradições em obra, impulsionados pela escassez de mão de obra, pelos mandatos de modelagem de informações da construção (BIM) e por regras mais rígidas de redução de carbono.

Principais Conclusões do Relatório

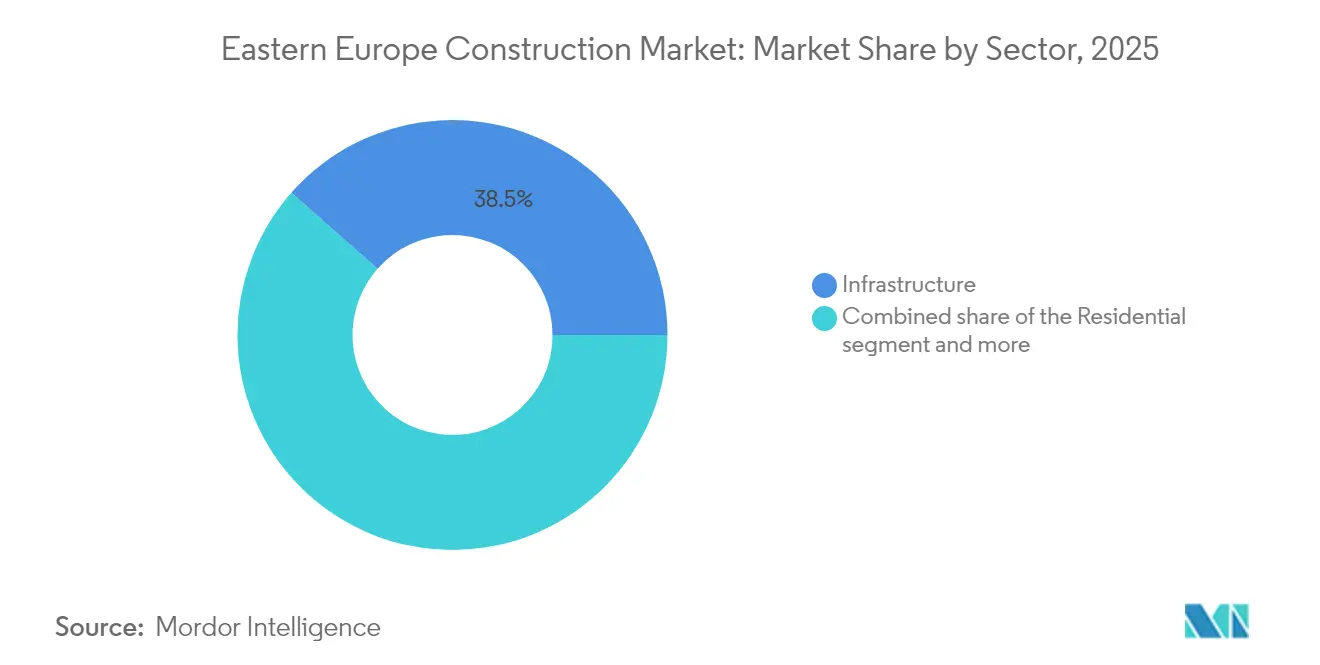

- Por Setor, a Infraestrutura liderou com uma participação de 38,49% do mercado de construção da Europa Oriental em 2025, enquanto o mesmo segmento projeta-se que registre o CAGR mais rápido de 7,28% até 2031.

- Por Tipo de Construção, a Nova Construção representou 60,85% do tamanho do mercado de construção da Europa Oriental em 2025, enquanto a atividade de renovação avança a um CAGR de 6,15% em atualizações de ativos envelhecidos.

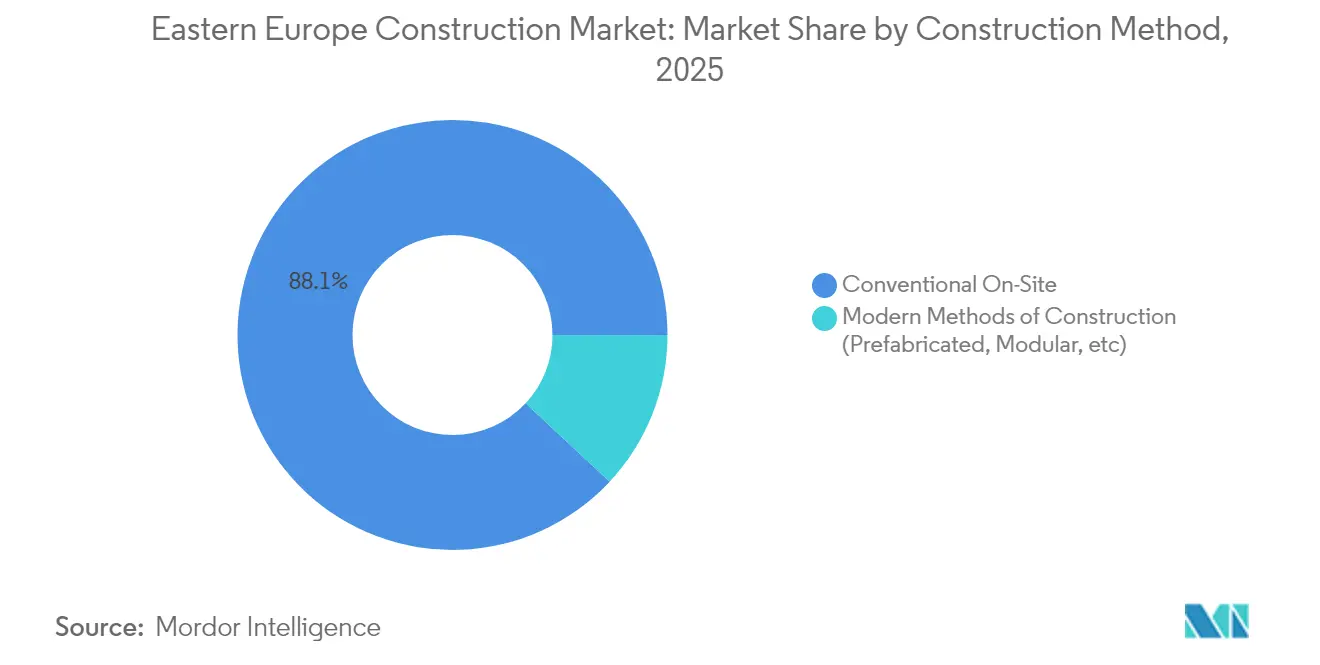

- Por Método de Construção, a construção convencional em obra reteve 88,05% da participação do mercado de construção da Europa Oriental em 2025; as soluções pré-fabricadas e modulares estão ganhando força a um CAGR de 8,65% até 2031.

- Por Fonte de Investimento, o financiamento público controlou 54,10% dos gastos de 2025, mas os projetos financiados de forma privada estão liderando o campo com um CAGR de 7,45% até 2031, à medida que os investidores retornam à reconstrução e às energias renováveis.

- Por geografia, a Romênia contribuiu com 21,20% da receita regional de 2025, enquanto a Ucrânia está projetada para registrar o CAGR mais rápido de 6,78% com base em programas de recuperação de vários bilhões de dólares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Europa Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos programas de infraestrutura financiados pela UE | +1.8% | Economias de coesão da UE | Médio prazo (2-4 anos) |

| Rápido desenvolvimento de ativos de energia renovável | +1.5% | Romênia, Hungria, Polônia | Médio prazo (2-4 anos) |

| Retorno do investimento estrangeiro direto para a reconstrução pós-guerra da Ucrânia | +1.2% | Ucrânia e países vizinhos | Longo prazo (≥ 4 anos) |

| Pico de demanda por habitação multifamiliar acessível em corredores urbanos | +0.9% | Bucareste, Varsóvia, Budapeste, Praga | Curto prazo (≤ 2 anos) |

| Mandatos de gêmeo digital e BIM em contratação pública | +0.6% | Letônia, Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Módulos de madeira pré-fabricados para atingir cotas de construção ecológica | +0.5% | Alemanha, Polônia, República Tcheca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Programas de Infraestrutura Financiados pela UE

Os países de coesão da UE receberam EUR 25,8 bilhões (USD 28,1 bilhões) para 2021-2027 no âmbito do Mecanismo Interligar a Europa, liberando grandes pacotes para corredores ferroviários, rodoviários, energéticos e digitais. A renovação ferroviária do MAV da Hungria, por si só, combina EUR 1,0 bilhão (USD 1,1 bilhão) de financiamento do Banco Europeu de Investimento com cofinanciamento nacional, sublinhando o papel catalisador do capital público misto. O convite CEF Transportes de 2024 introduziu EUR 2,5 bilhões (USD 2,7 bilhões) adicionais e abriu a elegibilidade à Ucrânia e à Moldávia, ampliando o pipeline de projetos endereçável. O cumprimento da legislação de contratação pública da UE e dos padrões ambientais está incentivando os empreiteiros a modernizar os processos digitais. Tomadas em conjunto, estas medidas ancoram um backlog plurianual que deverá manter as carteiras de pedidos de engenharia civil cheias no médio prazo[1]Adina Vălean, "Mecanismo Interligar a Europa: Convocação de Transportes 2024 Lançada," Agência Executiva Europeia para o Clima, as Infraestruturas e o Ambiente, cinea.europa.eu.

Rápido Desenvolvimento de Ativos de Energia Renovável

A transição energética da Europa Oriental está catalisando a demanda de construção em geração, transmissão e armazenamento. O Corredor de Energia Verde que liga o Azerbaijão, a Geórgia, a Hungria e a Romênia representa uma oportunidade de EUR 10 bilhões (USD 10,9 bilhões) para construir 1.100 km de linhas de alta capacidade capazes de transportar 4 GW de energia limpa. A Hungria destinou EUR 52,5 milhões (USD 57,2 milhões) para modernizar sua rede, de modo a triplicar a capacidade solar até 2030, exigindo novas subestações e automação. Na Romênia, um parque eólico de 400 MW em Peștera II atraiu EUR 30 milhões (USD 32,7 milhões) do BEI, enquanto o projeto Pecineaga de USD 93 milhões está em construção. A DTEK, de propriedade ucraniana, está desenvolvendo um portfólio de 5 GW em quatro mercados da UE, canalizando quase USD 163 milhões para parques eólicos e solares em fase inicial. Esses investimentos estão acelerando o reforço da rede, as obras de fundação e a instalação de componentes em toda a região[2]Valdis Dombrovskis, "Comissão Europeia Aprova EUR 52,5 Milhões para Modernização da Rede Elétrica Húngara," Comissão Europeia, ec.europa.eu.

Retorno do Investimento Estrangeiro Direto para a Reconstrução Pós-Guerra da Ucrânia

A UE aprovou EUR 50 bilhões (USD 54,4 bilhões) para a recuperação da Ucrânia, enquanto as necessidades totais de reconstrução são estimadas em EUR 451 bilhões (USD 491,6 bilhões). As multinacionais estão se posicionando antecipadamente: a CRH canalizou USD 500 milhões para a Ucrânia desde 1999, incluindo USD 80 milhões após a invasão de 2022, e assumiu o controle da Dyckerhoff Cement Ukraine para garantir o fornecimento de cimento. A facilidade Ukraine FIRST está oferecendo assistência técnica para ativos prioritários que vão desde redes elétricas até habitação social. A produção doméstica de cimento estabilizou-se em 7,97 milhões de toneladas em 2024, e as exportações multiplicaram-se para 1,7 milhão de toneladas, ilustrando uma rápida adaptação da oferta. O impulso do investimento estrangeiro direto está, portanto, elevando a demanda por materiais de construção e antecipando a atividade de licitação para infraestrutura crítica[3]Andriy Kostin, "Nota Técnica da Facilidade Ucrânia para a Reconstrução de Infraestruturas," Banco Europeu de Investimento, eib.org.

Pico de Demanda por Habitação Multifamiliar Acessível em Corredores Urbanos

A formação de novos domicílios e a redução das dimensões das unidades estão levando as cidades a acelerar a entrega de apartamentos. O estoque habitacional de Cluj-Napoca expandiu-se 12% de 2011 a 2018, com os distritos periurbanos absorvendo a maior parte da nova oferta à medida que a infraestrutura de transporte melhorou. Promotores como o Grupo Kesz iniciaram as obras dos Apartamentos Corallis em Bucareste no valor de USD 54,5 milhões em 2024, um empreendimento de cinco torres com conclusão prevista para 2027. As persistentes lacunas de acessibilidade e os escassos programas de habitação social criam uma base de demanda robusta. Consequentemente, as obras residenciais urbanas deverão manter a sua participação apesar das dificuldades de financiamento.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de altas taxas de juros pressionando a liquidez dos promotores | -1.1% | Em toda a região | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra qualificada impulsionando a inflação salarial | -0.8% | República Tcheca, Moldávia, Polônia | Médio prazo (2-4 anos) |

| Atrasos crônicos no licenciamento associados a reformas anticorrupção | -0.6% | Romênia, Polônia, República Tcheca | Médio prazo (2-4 anos) |

| Gargalos transfronteiriços na cadeia de suprimentos de cimento e vergalhão | -0.4% | Fronteira Polônia-Ucrânia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Altas Taxas de Juros Pressionando a Liquidez dos Promotores

As taxas de referência oscilaram entre 4,5% e 8,1% desde 2023, corroendo os índices de cobertura da dívida e inviabilizando alguns projetos especulativos. O Banco Central Europeu começou desde então a reduzir as taxas-chave, estreitando os spreads de rendimento de imóveis comerciais e revitalizando parcialmente o fluxo de transações. Os credores privados retornaram seletivamente à Europa Central e Oriental após uma pausa de uma década, mas a subscrição permanece conservadora. Os promotores, portanto, enfrentam um período de capital restrito, que provavelmente moderará o crescimento nos próximos dois anos.

Escassez Aguda de Mão de Obra Qualificada Impulsionando a Inflação Salarial

Dois terços das empresas de construção tchecas relataram vagas não preenchidas em 2024, e as empresas moldavas sinalizaram escassez de 30%, acima dos 16% em 2021. A pesquisa de mercado imobiliário da Europa Central da Deloitte de 2025 classifica os custos e a disponibilidade de mão de obra à frente do financiamento como o desafio mais urgente do setor. Os governos estão abordando a lacuna por meio de iniciativas de requalificação e regimes de vistos mais flexíveis; a Hungria e a Grécia aliviaram as regras de entrada para trabalhadores sazonais da construção. A eliminação dos benefícios fiscais sobre salários para trabalhadores em obra na Romênia arrisca uma escalada adicional de custos. A menos que os fluxos migratórios compensem os déficits internos, o aumento salarial poderá comprimir as margens dos empreiteiros no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Infraestrutura como Âncora e Acelerador

A infraestrutura contribuiu com 38,49% para a receita de 2025 e está projetada para crescer a um CAGR de 7,28%, o mais rápido entre todos os setores, definindo assim o vetor de crescimento do tamanho do mercado de construção da Europa Oriental. Megaprojetos ferroviários como a modernização de EUR 2,162 bilhões (USD 2,4 bilhões) da Hungria e as extensões de autoestradas de travessia da Romênia avançam em sincronia com atualizações das redes elétricas, como o Corredor de Energia Verde de USD 10,9 bilhões. As obras de infraestrutura energética recebem apoio adicional das atualizações de rede de USD 57,2 milhões da Hungria, destinadas a triplicar a capacidade solar até 2030.

A atividade residencial é mista: a demanda por apartamentos urbanos permanece forte, como destacado pelo projeto Corallis de USD 54,5 milhões em Bucareste, mas as altas taxas e os elevados preços dos terrenos limitam a acessibilidade das hipotecas. As obras comerciais estão se voltando para a reforma de escritórios com baixo teor de carbono, exemplificada pela torre com estrutura de madeira da Skanska em Praga, enquanto as construções industriais e logísticas beneficiam-se do nearshoring e do crescimento do comércio eletrônico, apesar das fricções no licenciamento de terrenos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Acelera sob os Mandatos de Eficiência

As novas construções mantiveram 60,85% da receita de 2025, consolidando seu papel como a maior fatia da participação do mercado de construção da Europa Oriental. No entanto, as obras de renovação estão ganhando ritmo a um CAGR de 6,15%, à medida que os ativos da era soviética passam por reformas de eficiência energética para atender aos padrões europeus de desempenho. A Ucrânia oferece uma combinação única, onde a desminagem e a reconstrução parcial de infraestruturas são pré-requisitos para a nova construção em plena escala.

O financiamento da UE recompensa cada vez mais projetos de renovação profunda, facilitando o financiamento de isolamento de fachadas, modernizações de sistemas de climatização (HVAC) e instalação de contadores inteligentes. A escassez de espaço nos centros urbanos e as complexidades do licenciamento orientam ainda mais a economia para a reutilização adaptativa, particularmente entre proprietários comerciais que precisam atingir metas de orçamento de carbono.

Por Método de Construção: A Pré-fabricação Avança para o Mainstream

As técnicas convencionais em obra ainda controlavam 88,05% do volume de negócios de 2025, mas os métodos modernos estão crescendo a um CAGR de 8,65%, corroendo o domínio tradicional do mercado de construção da Europa Oriental. A participação pré-fabricada da Polônia, de 6,5%, sinaliza tração inicial em comparação com os 11% da Alemanha, enquanto os mandatos de BIM estão comprimindo as curvas de aprendizado para fluxos de trabalho modulares.

O requisito de BIM da Letônia de 2025, combinado com a crescente adoção de módulos de madeira, deverá orientar as licitações públicas para soluções integradas fora do local. A pré-fabricação também mitiga a escassez de mão de obra qualificada e acelera os prazos de implantação, reforçando sua justificativa econômica em toda a região.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fonte de Investimento: Os Fundos Públicos Mantêm a Maioria, mas o Capital Privado Ganha Força

Os orçamentos públicos forneceram 54,10% dos gastos de 2025, graças aos envelopes de coesão da UE e aos empréstimos multilaterais. A alocação de EUR 25,8 bilhões (USD 28,1 bilhões) do Mecanismo Interligar a Europa e o pacote de recuperação de EUR 50 bilhões (USD 54,4 bilhões) da Ucrânia sublinham a escala do financiamento respaldado pelos contribuintes.

Os gastos privados estão aumentando a um CAGR de 7,45%, impulsionados por apostas setoriais específicas, como o desenvolvimento de 5 GW de renováveis da DTEK e as aquisições de fábricas de cimento pela CRH. Os cortes de taxas do Banco Central Europeu e o aperto da oferta de ativos verdes estão ainda mais inclinando os investidores para os pipelines de desenvolvimento, sinalizando uma combinação de financiamento mais equilibrada até o final da década.

Análise Geográfica

A Romênia liderou a receita regional com uma participação de 21,20% em 2025, aproveitando sua posição de ponte entre a Europa Ocidental e o Mar Negro. As obras em andamento na autoestrada A3 (USD 92,7 milhões) e no parque eólico Pecineaga de USD 93 milhões sublinham a amplitude dos pipelines de transporte e energia. No entanto, a produção de 2024 caiu 4% após sete anos de ganhos rápidos, com o vencimento dos benefícios fiscais sobre salários e a persistência da inflação de materiais.

A Ucrânia está posicionada para o CAGR mais rápido de 6,78% até 2031, ancorado por pacotes multilaterais e uma indústria doméstica de cimento que se estabilizou em 7,97 milhões de toneladas em 2024. Duas novas linhas de forno estão planejadas em Kryvyi Rih e Ivano-Frankivsk, e a facilidade Ukraine FIRST está coordenando assistência técnica para estradas, hospitais e centros de energia.

Mercados secundários como Hungria, Croácia e Bulgária beneficiam-se dos fundos de coesão da UE e dos interconectores transfronteiriços. A renovação ferroviária de USD 1,1 bilhão e a modernização da rede de USD 57,2 milhões da Hungria ilustram um pipeline rico tanto em oportunidades de engenharia civil quanto de sistemas de energia. O segundo enlace de 400 kV Grécia-Bulgária já está em construção, e o Corredor de Energia Verde acrescenta mais USD 10,9 bilhões de obras na rede. A Polônia está emergindo como pioneira em contratação digital, com licitações de BIM e demanda modular mostrando potencial de crescimento acima da média.

Cenário Competitivo

O setor de construção da Europa Oriental é moderadamente fragmentado, combinando gigantes globais com especialistas locais ágeis. Os megaprojetos de infraestrutura geralmente favorecem as multinacionais como STRABAG, Skanska e PORR, cujos balanços patrimoniais e profundidade de engenharia satisfazem os critérios de projetos complexos. Os nichos residenciais e comerciais, por outro lado, frequentemente concedem contratos a empresas regionais que conseguem navegar pelos códigos municipais e redes de clientes.

A consolidação estratégica acelerou em 2024 quando a Duna Aszfalt Zrt. da Hungria adquiriu 100% da Mota-Engil Central Europe, posteriormente rebatizada como Duna Polska, ampliando assim sua presença em mineração e construção de estradas. No lado dos materiais, a aquisição da Dyckerhoff Cement Ukraine pela CRH garante o fornecimento local de clínquer e aumenta a alavancagem de integração vertical antes da reconstrução em grande escala.

As capacidades digitais estão emergindo como um diferencial chave. Os empreiteiros fluentes em BIM e fluxos de trabalho modulares tendem a superar os concorrentes nas avaliações de licitações públicas na Letônia e na Polônia. As energias renováveis representam um novo campo de batalha, com empresas especializadas em EPC (Engenharia, Compras e Construção) perseguindo o desenvolvimento de 5 GW da DTEK e os contratos de reforço da rede vinculados ao Corredor de Energia Verde. A integração da cadeia de suprimentos, particularmente em cimento e aço, oferece margem para defesa de margens em meio à volatilidade dos preços de insumos.

Líderes do Setor de Construção da Europa Oriental

Strabag

Skanska

PORR

Budimex

Metinvest

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Romênia obteve EUR 30 milhões (USD 32,7 milhões) do Banco Europeu de Investimento para o parque eólico de 400 MW Peștera II; a construção iniciou em 2025.

- Fevereiro de 2025: A UE concedeu EUR 15,4 milhões (USD 16,8 milhões) para a linha de 400 kV Bălți–Suceava, que irá reforçar a interconexão Moldávia–Romênia; o custo total do projeto é de EUR 77 milhões (USD 83,9 milhões).

- Setembro de 2024: A Duna Aszfalt Zrt. adquiriu 100% da Mota-Engil Central Europe S.A., renomeando-a para Duna Polska S.A. para fortalecer sua presença na Europa Central.

- Setembro de 2024: A CRH Ukraine BV finalizou a aquisição de uma participação de 99,9775% na Dyckerhoff Cement Ukraine, adicionando duas fábricas de cimento à sua base de ativos e elevando o investimento acumulado no país para USD 500 milhões.

Escopo do Relatório do Mercado de Construção da Europa Oriental

O mercado de construção da Europa Oriental abrange os crescentes projetos de construção em diferentes setores, como construção comercial, construção residencial, construção industrial, infraestrutura (construção de transporte) e construção de energia e utilidades, e por geografia: Romênia, Hungria, Croácia, Ucrânia, Bulgária e Restante da Europa Oriental. Além do escopo do relatório, também analisa os principais players e o cenário competitivo no Mercado de Construção da Europa Oriental.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritório |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional em Obra |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Romênia |

| Hungria |

| Croácia |

| Ucrânia |

| Bulgária |

| Restante da Europa Oriental |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritório | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional em Obra | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Romênia | |

| Hungria | ||

| Croácia | ||

| Ucrânia | ||

| Bulgária | ||

| Restante da Europa Oriental | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de construção da Europa Oriental em 2026?

O mercado foi avaliado em USD 507,02 bilhões em 2026.

Com que rapidez se espera que a construção na Europa Oriental cresça até 2031?

Prevê-se que se expanda a um CAGR de 5,18%, atingindo USD 652,68 bilhões.

Qual setor detém a maior fatia dos gastos regionais?

A infraestrutura lidera com 38,49% da receita de 2025.

Qual país está crescendo mais rapidamente?

Projeta-se que a Ucrânia registre um CAGR de 6,78% até 2031.

Qual participação o financiamento público detém em 2025?

As fontes públicas representaram 54,10% dos gastos.

Qual é a dimensão da oportunidade pré-fabricada e modular?

Os métodos modernos estão se expandindo a um CAGR de 8,65%, superando as técnicas tradicionais em obra.

Página atualizada pela última vez em: