Tamanho e Participação do Mercado de Construção do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 313.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 325.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 391.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Reino Unido pela Mordor Intelligence

O tamanho do mercado de construção do Reino Unido é de USD 325,33 mil milhões em 2026 e prevê-se que atinja USD 391,45 mil milhões até 2031, a uma CAGR de 3,77%. Os empreiteiros deslocam recursos para pacotes de engenharia civil associados a nós ferroviários, estradas estratégicas e atualizações de serviços regulados, enquanto os promotores privados se concentram em habitação para arrendamento, corredores logísticos e ativos comerciais orientados por dados. A adoção de gémeos digitais e a gestão de informação consistente segundo a norma ISO 19650 elevam a qualidade dos dados na entrega e apoiam o desempenho ao longo do ciclo de vida, alinhando-se com as prioridades dos clientes governamentais em matéria de redução de risco e valor. A fabricação fora de obra cresce onde a segurança dos edifícios, a velocidade e a repetibilidade melhoram a certeza do programa. O modelo de entrega combina cada vez mais abordagens tradicionais e fora de obra com kits de design padronizados, que apoiam a capacidade e a governação em projetos complexos.[1]https://www.ukbimframework.org/standards/

Principais Conclusões do Relatório

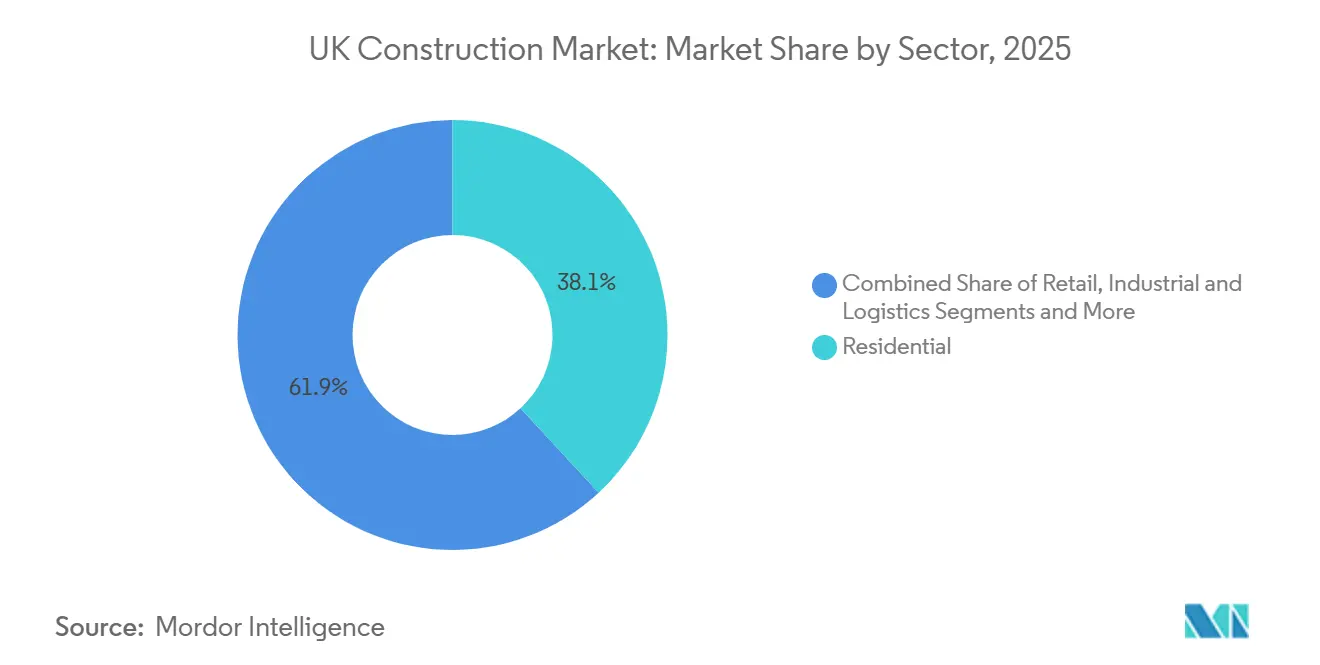

- Por setor, o residencial liderou com uma quota de receita de 38,10% em 2025, enquanto se prevê que a infraestrutura se expanda a uma CAGR de 7,90% até 2031.

- Por tipo de construção, a nova construção deteve 55,10% da participação do mercado de construção do Reino Unido em 2025, enquanto a renovação registou a CAGR projetada mais elevada de 7,20% até 2031.

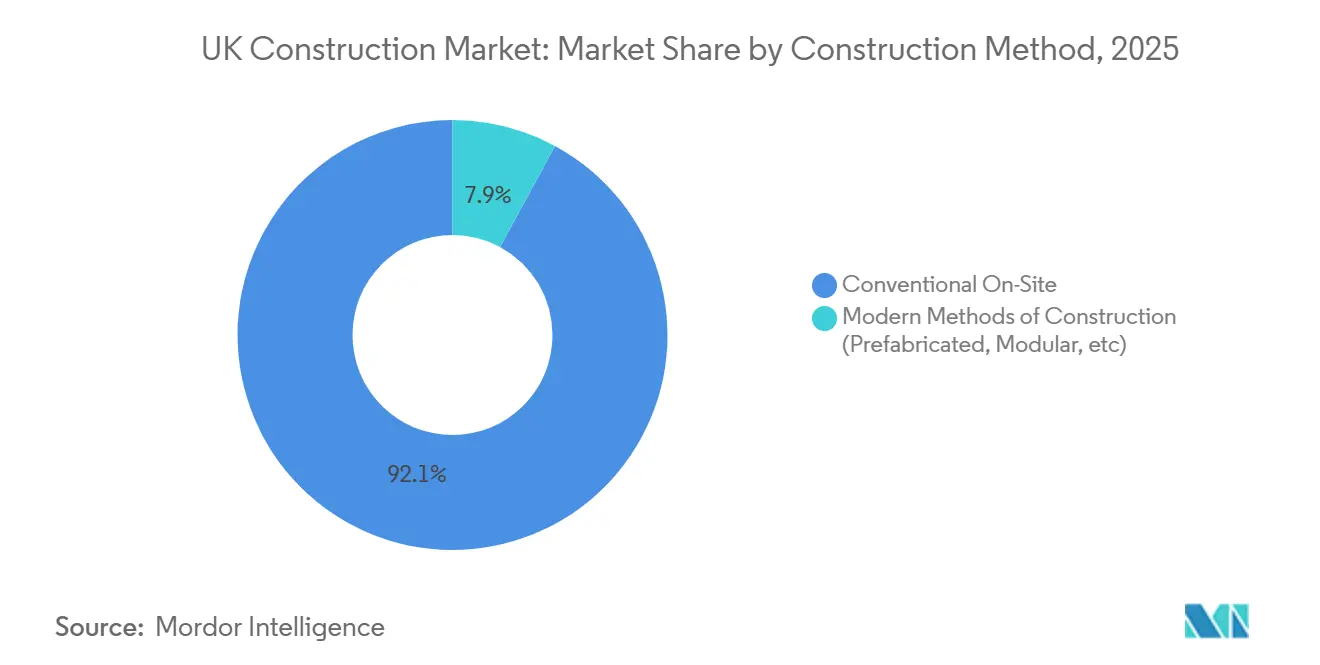

- Por método de construção, o convencional em obra representou 92,10% do tamanho do mercado de construção do Reino Unido em 2025, enquanto se projeta que os métodos modernos de construção cresçam a uma CAGR de 10,40% até 2031.

- Por fonte de investimento, o investimento privado representou uma quota de 75,10% em 2025, enquanto se projeta que o gasto público cresça a uma CAGR de 8,20% até 2031.

- Por país, a Inglaterra deteve 79,55% da participação do mercado de construção do Reino Unido em 2025, enquanto a Irlanda do Norte registou a CAGR projetada mais elevada de 6,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Construção do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Défice crónico de habitação a impulsionar o início de obras residenciais | +1.1% | Em todo o Reino Unido, com maior pressão nos centros de crescimento de Inglaterra | Médio prazo (2-4 anos) |

| Megaprojetos governamentais a impulsionar a carteira de encomendas de engenharia civil | +1.0% | Em todo o Reino Unido, com concentração nos corredores estratégicos de Inglaterra | Longo prazo (≥ 4 anos) |

| Metas de Neutralidade Carbónica para 2050 a estimular a procura de reabilitação verde | +0.9% | Em todo o Reino Unido, no parque público e na habitação privada | Longo prazo (≥ 4 anos) |

| Adoção de construção fora de obra e modular após a Lei de Segurança dos Edifícios | +0.5% | Em todo o Reino Unido, concentrado no parque público e na educação | Médio prazo (2-4 anos) |

| Fusões e aquisições no mercado secundário de infraestruturas por fundos de capital privado e fundos de pensões globais | +0.3% | Em todo o Reino Unido, em ativos regulados e carteiras de PPP | Médio prazo (2-4 anos) |

| Adoção de gémeos digitais a melhorar a eficiência na entrega de projetos | +0.3% | Em todo o Reino Unido, em grandes programas e clientes com ativos intensivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Défice Crónico de Habitação a Impulsionar o Início de Obras Residenciais

A procura de habitação mantém-se elevada em relação à capacidade de oferta, com a formação de novos agregados familiares e as prioridades de regeneração urbana a colocar o foco na entrega de regimes de posse mista e em terrenos anteriormente utilizados. O desempenho do planeamento e o fornecimento de infraestruturas moldam o ritmo do início das obras, enquanto a reabilitação da segurança contra incêndios e os padrões de qualidade influenciam as escolhas de design e o sequenciamento dos projetos. Os programas da Homes England e as parcerias com as autarquias locais fornecem vias para obras de habilitação, montagem de terrenos e regimes de habitação a preços acessíveis, que apoiam o volume de trabalho onde as licenças são concedidas. O arrendamento institucional e a habitação para idosos continuam a atrair capital institucional que valoriza rendimentos estáveis e plataformas operacionais. A pressão sobre a oferta continua a orientar o mercado de construção do Reino Unido para soluções escaláveis e entrega baseada em plataformas para tipologias habitacionais repetíveis.[2]https://www.hs2.org.uk/building-hs2/

Megaprojetos Governamentais (HS2, RIS2) a Impulsionar a Carteira de Encomendas de Engenharia Civil

As grandes obras de transporte e habilitação continuam a ancorar as cargas de trabalho de engenharia civil em 2026, com as obras do HS2 no sul, as atualizações de estradas estratégicas e os locais de estações e regeneração associados a moldar as carteiras de encomendas dos empreiteiros. A governação do programa e os requisitos de informação promovem uma maior maturidade digital e enfatizam a segurança, a rastreabilidade e a proveniência dos materiais. Os clientes governamentais mantêm protocolos padronizados de contratação e entrega que favorecem equipas com capacidade integrada de design, construção e fabricação. O pipeline resultante apoia o planeamento de recursos a vários anos, o investimento em frota e o desenvolvimento de fornecedores para satisfazer pacotes de trabalho repetíveis. Este impulsionador reforça o foco do mercado de construção do Reino Unido no volume de trabalho previsível e no desempenho baseado em resultados.

Metas de Neutralidade Carbónica para 2050 a Estimular a Procura de Reabilitação Verde

A meta legalmente vinculativa para 2050 sustenta a procura de melhorias energéticas, descarbonização do aquecimento e melhorias na envolvente dos edifícios em parques públicos e privados. As orientações e normas governamentais promovem a recolha consistente de informação e o reporte do desempenho dos ativos, alinhando os resultados da reabilitação com métricas de carbono e energia. Os quadros do setor público continuam a escalar a reabilitação de edifícios, a descarbonização de escolas e as melhorias energéticas em hospitais, com a entrega estruturada em torno do desempenho a longo prazo. Do lado privado, proprietários e operadores avançam com percursos de neutralidade carbónica para escritórios, logística e ativos de uso intensivo de energia, priorizando a redução dos custos operacionais e a conformidade. O mercado de construção do Reino Unido alinha as cadeias de abastecimento a bombas de calor, intervenções que priorizam a envolvente e controlos inteligentes que sustentam as melhorias de baixo carbono.[3]https://www.hse.gov.uk/building-safety/index.htm

Adoção de Construção Fora de Obra e Modular após a Lei de Segurança dos Edifícios

As reformas de segurança dos edifícios alteram a forma como a informação de design, fabricação e montagem é planeada e verificada, o que apoia uma maior adoção de soluções fora de obra e modulares em classes de ativos adequadas. Os kits de plataforma de componentes e as montagens padronizadas melhoram a previsibilidade e a conformidade, permitindo controlos de qualidade rastreáveis. Os programas do parque público na educação, saúde e justiça continuam a especificar métodos modernos onde estes melhoram a segurança e a velocidade. Os empreiteiros investem em fluxos de trabalho habilitados por fábrica que combinam design digital com processos de fabricação assegurados e dados de qualidade na entrega. Esta mudança apoia o mercado de construção do Reino Unido na obtenção de resultados mais seguros e consistentes em tipologias de edifícios repetíveis.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e envelhecimento da força de trabalho | -1.2% | Em todo o Reino Unido, em todos os ofícios e profissões | Longo prazo (≥ 4 anos) |

| Prazos longos de planeamento e licenciamento | -0.9% | Em todo o Reino Unido, concentrado em áreas de elevada procura | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços dos materiais e perturbação da cadeia de abastecimento | -0.7% | Em todo o Reino Unido, com exposição a insumos importados | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em projetos centrados em BIM | -0.2% | Em todo o Reino Unido, nas cadeias de abastecimento dos projetos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Envelhecimento da Força de Trabalho

As lacunas persistentes de competências restringem a capacidade de entrega, especialmente em ofícios qualificados, supervisão de obra, engenharia digital e controlo de edifícios. Os programas de formação expandem-se, mas os perfis de experiência demoram tempo a reequilibrar-se, e a concorrência por funções especializadas aumenta o custo e o risco de entrega. As ferramentas de produtividade e o design padronizado reduzem a pressão, mas certos projetos ainda requerem competências e acreditações raras, difíceis de escalar rapidamente. Os organismos públicos e os grupos industriais apelam a programas de aprendizagem e percursos de transição a meio de carreira, com foco em métodos modernos e competências digitais. A restrição continua a moldar as estratégias de concurso e o planeamento da força de trabalho em todo o mercado de construção do Reino Unido.

Prazos Longos de Planeamento e Licenciamento

Os atrasos no planeamento aumentam os custos de detenção e atrasam o início das obras, especialmente para projetos urbanos complexos de uso misto, esquemas logísticos perto de corredores estratégicos e grandes infraestruturas que requerem ordens de consentimento de desenvolvimento. Os recursos das autarquias locais e os fluxos de trabalho dos consultores estatutários criam variabilidade nos prazos e condições de aprovação. Os esforços de reforma governamental visam simplificar os processos e digitalizar o planeamento, embora as capacidades e os padrões de dados ainda estejam em transição. Os promotores respondem com candidaturas faseadas e obras de habilitação antecipadas para reduzir o risco em itens de prazo longo sempre que possível. Estes problemas de calendário afetam a visibilidade do pipeline e o sequenciamento em todo o mercado de construção do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial é a Maior Quota, a Infraestrutura é a de Crescimento Mais Rápido

O residencial lidera a composição setorial com uma contribuição de 38,10% em 2025, apoiado pela procura de habitação urbana, entrega de regimes de posse mista e melhorias de qualidade do parque existente. O capital institucional continua a priorizar formatos de arrendamento institucional e habitação para idosos com estabilidade operacional. O design e a produtização permitem abordagens de construção em plataforma que melhoram a previsibilidade, a segurança e o custo. Os programas das autarquias locais e da Homes England reforçam os pipelines de montagem de terrenos e entrega de habitação a preços acessíveis, com foco na qualidade e na segurança da construção. O mercado de construção do Reino Unido apoia estes requisitos com componentes padronizados, registos digitais sólidos e conformidade assegurada com o controlo de edifícios.

A infraestrutura é o setor de crescimento mais rápido até 2031, refletindo as renovações de estradas estratégicas, as atualizações de estações e espaços urbanos, e as obras de habilitação para redes de energia e serviços. Os empreiteiros mobilizam equipas integradas que combinam obras civis, estruturas e instalações mecânicas e elétricas para executar faseamentos complexos em torno de operações em funcionamento. A gestão de informação e a entrega de dados de ativos são fundamentais para os objetivos de desempenho ao longo do ciclo de vida definidos pelos clientes públicos. A estratégia de competências e equipamentos alinha-se com a escavação de túneis, movimentos de terras e grandes estruturas onde o risco de entrega é mais elevado. O mercado de construção do Reino Unido concentra, portanto, recursos onde os programas de engenharia civil requerem capacidades multidisciplinares comprovadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: A Nova Construção Lidera, a Renovação Expande-se com as Reabilitações Energéticas

A nova construção detém a maior quota em 2025, com 55,10%, refletindo esquemas residenciais em curso, reconversão comercial e pacotes de infraestruturas estratégicas. A nova construção apoia especificações modernas de desempenho energético, segurança contra incêndios e documentação digital em todos os tipos de ativos. Os kits de plataforma e os sistemas fora de obra são aplicados onde reduzem o retrabalho e aceleram o comissionamento sem comprometer a segurança. Os empreiteiros combinam ofícios tradicionais com soluções habilitadas por fábrica com base nas condições do local e nos objetivos do cliente. Este modelo equilibrado sustenta o volume de trabalho em todo o mercado de construção do Reino Unido.

A renovação regista o crescimento projetado mais rápido até 2031, à medida que proprietários e organismos públicos visam a descarbonização, a reabilitação e a longevidade dos ativos existentes. Os programas em escolas, hospitais e parques de autarquias locais escalam as melhorias energéticas e de segurança. Os levantamentos digitais, os modelos de nuvem de pontos e os requisitos de informação de ativos orientam as intervenções e reduzem o risco durante os trabalhos em edifícios ocupados. Os empreiteiros combinam melhorias na envolvente dos edifícios com a modernização dos serviços, controlos e opções de descarbonização do aquecimento. Esta vaga de renovação prolonga a vida útil dos ativos e desloca recursos dentro do mercado de construção do Reino Unido para capacidades de reabilitação.

Por Método de Construção: O Convencional Domina Hoje, os Métodos Modernos Aceleram

Os métodos convencionais em obra representam 92,10% do tamanho do mercado de construção do Reino Unido em 2025, refletindo a amplitude de projetos únicos e complexos que ainda dependem de ofícios em obra. A entrega tradicional continua a ser essencial para locais urbanos condicionados, ativos patrimoniais e resultados de design à medida. Os empreiteiros investem em gestão digital de campo e coordenação baseada em modelos para aumentar a produtividade e a segurança nas vias convencionais. As funções de supervisão qualificada e os ofícios certificados continuam a ser centrais para a qualidade e a conformidade. O mercado de construção do Reino Unido combina ofícios convencionais com supervisão digital para obter resultados assegurados.

Os métodos modernos de construção são a abordagem de crescimento mais rápido, a escalar em aplicações de educação, saúde, logística e habitação padronizada. Os kits de plataforma permitem qualidade consistente, montagem mais rápida e rastreabilidade melhorada que se alinha com os requisitos de informação de segurança dos edifícios. Os fabricantes trabalham com empreiteiros de Nível 1 para coordenar o design para fabricação e montagem, integrar fluxos de dados ciberseguros e padronizar a garantia de qualidade. Os programas resultantes capturam eficiências repetíveis enquanto cumprem os padrões de segurança e energia. Isto apoia uma mudança mais ampla no mercado de construção do Reino Unido para a entrega produtizada onde for viável.

Por Fonte de Investimento: O Capital Privado Lidera, os Programas Públicos Impulsionam o Crescimento

As fontes privadas detêm uma quota de 75,10% em 2025, ancoradas pela habitação para arrendamento, logística e ativos comerciais de missão crítica. Os investidores priorizam a capacidade de entrega, a resiliência e o desempenho em termos de carbono para proteger o valor a longo prazo. A certeza do planeamento e as ligações à rede orientam a seleção de locais, enquanto os acordos de pré-arrendamento e de financiamento antecipado gerem o risco. O design baseado em plataformas e os componentes modulares melhoram a velocidade de geração de receitas em ativos repetíveis. Estas prioridades sustentam a quota privada em todo o mercado de construção do Reino Unido.

O gasto público regista o crescimento mais rápido até 2031 através de programas plurianuais para a resiliência dos transportes, atualizações de hospitais e descarbonização do parque público. A reforma da contratação reforça a transparência e a garantia, enquanto os modelos de quadro encorajam a colaboração e o envolvimento antecipado dos fornecedores. Os requisitos de informação rigorosos e a supervisão da segurança continuam a ser características consistentes das obras públicas. Os parceiros de entrega com capacidades digitais e fora de obra maduras ganham posicionamento competitivo nestes programas. Esta trajetória apoia a profundidade contínua do pipeline do mercado de construção do Reino Unido proveniente de clientes públicos.

Análise Geográfica

A Inglaterra representa a maior quota, com 79,55% em 2025, concentrada em torno dos principais centros urbanos e corredores estratégicos sob programas ativos. A regeneração orientada por políticas perto de estações, as atualizações de estradas estratégicas e os investimentos em serviços e infraestruturas sociais aumentam a densidade de trabalho em regiões específicas. O planeamento local e a capacidade de infraestruturas influenciam o sequenciamento do início das obras. Os protocolos padronizados de contratação e informação apoiam a consistência na entrega regional. A alocação da Inglaterra ancora o pipeline de curto prazo para o mercado de construção do Reino Unido.

A Escócia, o País de Gales e a Irlanda do Norte apresentam perfis variados moldados pela política descentralizada e pela governação dos programas. A entrega de programas em transportes, saúde e educação continua a ser central, com as exigências de neutralidade carbónica e segurança refletidas nas especificações. Os quadros de planeamento regional e os regimes de licenciamento impulsionam diferenças nos prazos e tipos de trabalho. A energia eólica offshore, os reforços da rede e os sistemas de energia locais acrescentam camadas de entrega de infraestruturas em locais selecionados. Estes padrões mantêm os fornecedores regionais ativos dentro de um mercado de construção do Reino Unido coordenado.

A Irlanda do Norte regista o crescimento projetado mais rápido até 2031, refletindo programas direcionados e a expansão do pipeline por parte das autoridades descentralizadas. A governação dos programas enfatiza a transparência e a garantia de entrega, o que apoia a mobilização e o planeamento de recursos. A certeza do planeamento e o investimento em obras de habilitação podem desbloquear ainda mais capacidade para o início das obras. Os empreiteiros e cadeias de abastecimento regionais coordenam-se para satisfazer os requisitos digitais e de segurança definidos pelos clientes públicos. Estas melhorias elevam o dinamismo regional e contribuem para uma perspetiva equilibrada do mercado de construção do Reino Unido.

Panorama Competitivo

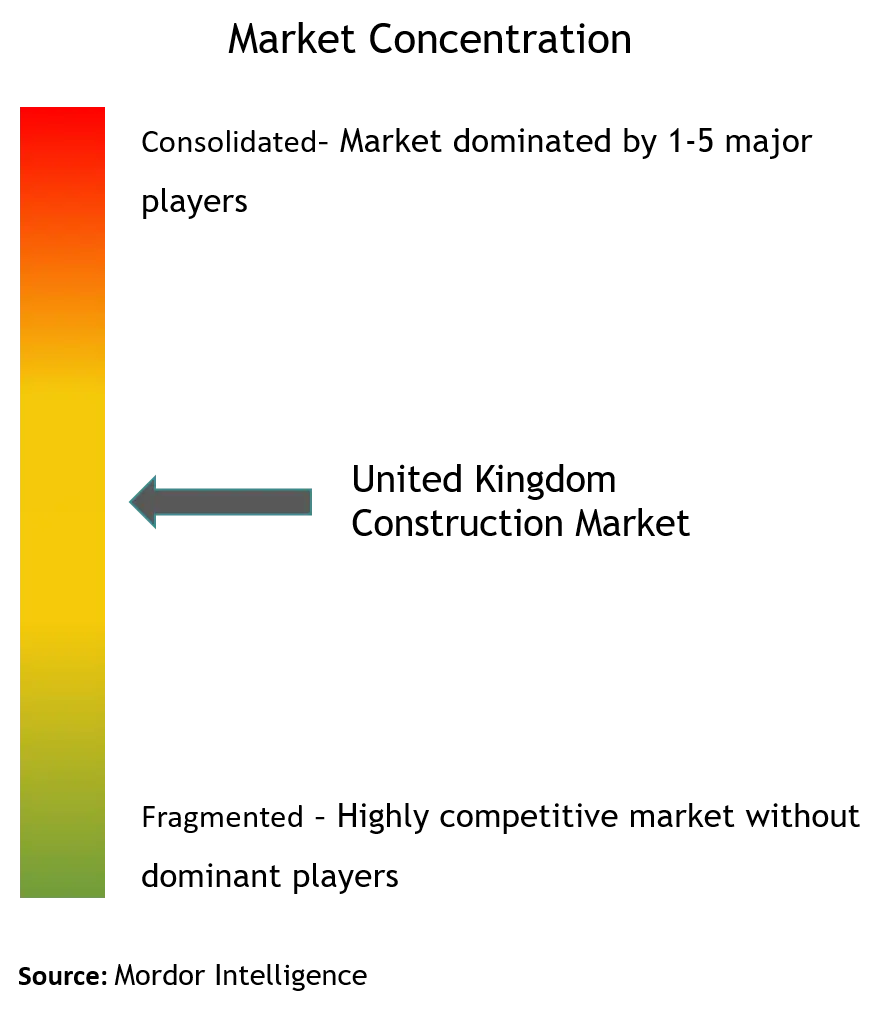

O mercado de construção do Reino Unido apresenta uma fragmentação moderada. A concorrência concentra-se em torno de empreiteiros de Nível 1, grupos de construção diversificados e construtores de habitação líderes que cumprem os limiares de segurança, digitais e financeiros para grandes programas. A diferenciação assenta na entrega comprovada em engenharia civil, na sólida governação da segurança dos edifícios e na gestão de informação alinhada com a ISO 19650 à escala. Os empreiteiros aumentam a capacidade fora de obra através de fabricação interna ou parcerias de longo prazo com fornecedores de componentes de plataforma. Os quadros de risco empresarial enfatizam a cibersegurança e a integridade dos dados, fazendo a ponte entre a entrega de projetos e as operações de ativos. Estas características impulsionam as decisões de seleção em trabalhos de alto risco no mercado de construção do Reino Unido.

Os movimentos estratégicos entre os líderes de mercado mostram investimento em capacidade digital e de fabricação. Balfour Beatty e parceiros executam estações ferroviárias complexas e pacotes de obras civis sob protocolos rigorosos de segurança e informação no HS2. Kier e Morgan Sindall expandem funções em parques de educação e defesa utilizando componentes padronizados e quadros colaborativos. Laing O'Rourke e Skanska escalam métodos modernos ligados a processos de fábrica para ativos repetíveis de hospitais e parques públicos. Estes exemplos refletem a mudança do mercado de construção do Reino Unido para a entrega em plataforma, fluxos de dados seguros e garantia de qualidade consistente.

Os construtores de habitação coordenam terrenos, planeamento e produtização para melhorar a entrega e a conformidade com a segurança. Os grandes grupos reforçam os processos de reabilitação da segurança contra incêndios e de controlo de edifícios nas suas carteiras. As plataformas de produtos e as parcerias na cadeia de abastecimento melhoram a velocidade e a consistência da construção, apoiando simultaneamente os padrões de envolvente. O envolvimento com fornecedores de planeamento e infraestruturas continua a ser vital para desbloquear lotes servidos. Estas prioridades mantêm os construtores de habitação alinhados com os padrões em evolução que definem o mercado de construção do Reino Unido.

Líderes da Indústria de Construção do Reino Unido

Balfour Beatty PLC

Kier Group PLC

Morgan Sindall Group PLC

Laing O'Rourke PLC

ISG PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Anglian Water nomeou a AtkinsRéalis, a Mace e a Turner & Townsend para executar o seu programa de capital quinquenal de USD 14,3 mil milhões, formando uma das maiores alianças de infraestruturas do Reino Unido.

- Fevereiro de 2025: A KKR apresentou uma proposta de aquisição de USD 5,2 mil milhões para a Thames Water, com o objetivo de estabilizar as operações face a uma dívida de USD 20,8 mil milhões.

- Janeiro de 2025: A United Utilities escolheu a joint venture Strabag-Equitix para a modernização do Aqueduto de Haweswater, reforçando o perfil dos empreiteiros continentais em projetos de água no Reino Unido.

- Junho de 2024: A Balfour Beatty assegurou um contrato de USD 249,6 milhões para construir três subestações de apoio à integração de energias renováveis na Escócia.

Âmbito do Relatório do Mercado de Construção do Reino Unido

A construção é a instalação, manutenção e reparação de edifícios e outras estruturas estacionárias, bem como a construção de vias rodoviárias e instalações de serviços que constituem componentes fundamentais das estruturas e são necessárias para o seu funcionamento. A construção engloba os processos envolvidos na construção de edifícios, infraestruturas, instalações industriais e operações relacionadas do início ao fim. O relatório abrange uma análise de fundo completa do mercado de construção do Reino Unido, incluindo uma avaliação da economia e da contribuição dos setores para a economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os segmentos-chave, as tendências emergentes nos segmentos de mercado, a dinâmica do mercado e as tendências geográficas, bem como o impacto da pandemia de COVID-19.

O mercado de construção do Reino Unido é segmentado por setor (residencial, comercial, industrial, infraestrutura, e energia e serviços) e regiões-chave (Inglaterra, Irlanda do Norte, Escócia e País de Gales). O relatório oferece tamanhos de mercado e previsões para todos os segmentos acima mencionados em valor (USD).

| Residencial | Apartamentos/Condomínios |

| Moradias/Casas Unifamiliares | |

| Comercial | Escritórios |

| Retalho | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transportes (Estradas, Caminhos de Ferro, Vias Aéreas, outros) |

| Energia e Serviços | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional em Obra |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Moradias/Casas Unifamiliares | ||

| Comercial | Escritórios | |

| Retalho | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transportes (Estradas, Caminhos de Ferro, Vias Aéreas, outros) | |

| Energia e Serviços | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional em Obra | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspetiva de crescimento do mercado de construção do Reino Unido até 2031?

Qual é o tamanho e a perspetiva de crescimento do mercado de construção do Reino Unido até 2031?

Quais os segmentos que lideram o mercado de construção do Reino Unido em 2025?

O residencial é o maior setor com uma quota de 38,10% em 2025, a nova construção lidera por tipo com 55,10%, e os métodos convencionais em obra representam uma quota de 92,10%.

Quais as partes do Reino Unido que apresentam maior presença em atividade de construção?

A Inglaterra representa 79,55% da quota em 2025, com atividade concentrada em torno dos principais centros urbanos e corredores estratégicos. A Irlanda do Norte tem o crescimento projetado mais rápido, com uma CAGR de 6,10%.

Quais são os principais impulsionadores de crescimento do mercado de construção do Reino Unido até 2031?

Os megaprojetos governamentais em transportes, o défice de habitação, a procura de reabilitação para neutralidade carbónica e a expansão dos métodos modernos de construção são os principais impulsionadores de crescimento.

Que alterações regulatórias têm maior impacto na entrega e na contratação?

O regime da Lei de Segurança dos Edifícios, a Lei de Contratação Pública de 2023 e a reforma do planeamento ao abrigo da Lei de Nivelamento e Regeneração são as alterações regulatórias mais influentes.

Onde estão as melhores oportunidades para ganhos a curto prazo?

As reabilitações energéticas em parques públicos, os edifícios padronizados de educação e saúde, os nós logísticos e a regeneração liderada por estações representam oportunidades de elevada visibilidade.

Página atualizada pela última vez em: